Taille et parts du marché des paiements en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

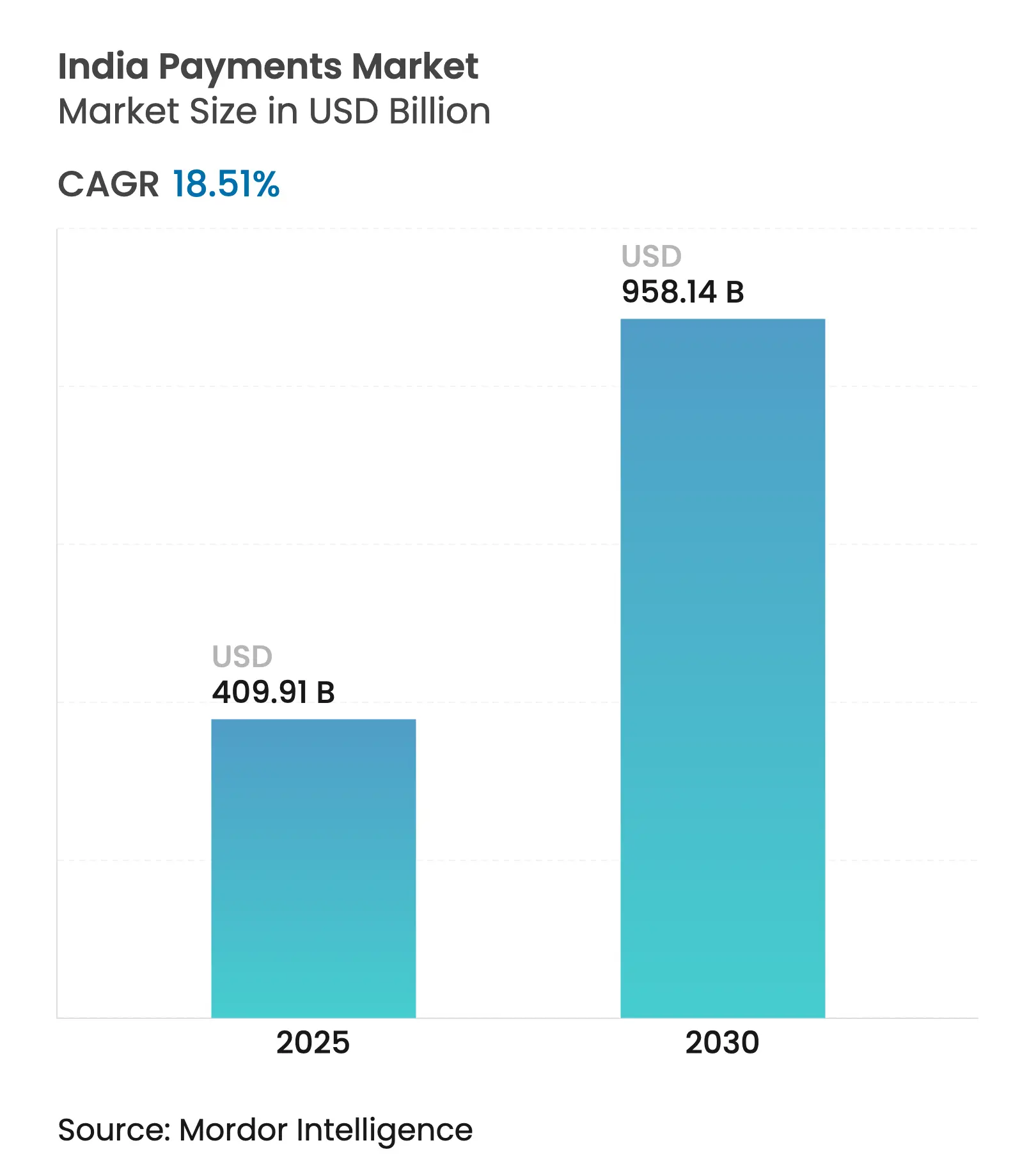

| Taille du Marché (2025) | 409.91 Milliards de dollars |

| Taille du Marché (2030) | 958.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Inde par Mordor Intelligence

Le marché des paiements en Inde s'établit à 409,91 milliards USD en 2025 et est en passe d'atteindre 958,14 milliards USD d'ici 2030, reflétant un TCAC de 18,51 %. L'expansion est ancrée par des volumes record de l'Interface de Paiement Unifiée (UPI), une possession croissante de smartphones et un soutien politique soutenu en faveur des transactions sans espèces. L'UPI a traité à lui seul 24,77 lakh crore INR (297,24 milliards USD) en mars 2025, soit une hausse de 25 % en valeur par rapport à mars 2024. L'élan est encore amplifié par l'intégration facilitée par Aadhaar, la pénétration des codes QR auprès des micro-commerçants et l'introduction de variantes de règlement instantané telles que UPI Lite et UPI 123PAY. L'acceptation croissante des cartes sans contact à Communication en Champ Proche (NFC), l'essor des services numériques par abonnement et la demande des entreprises pour des flux de paiements B2B intégrés apportent un soutien supplémentaire au marché des paiements en Inde.

Points clés du rapport

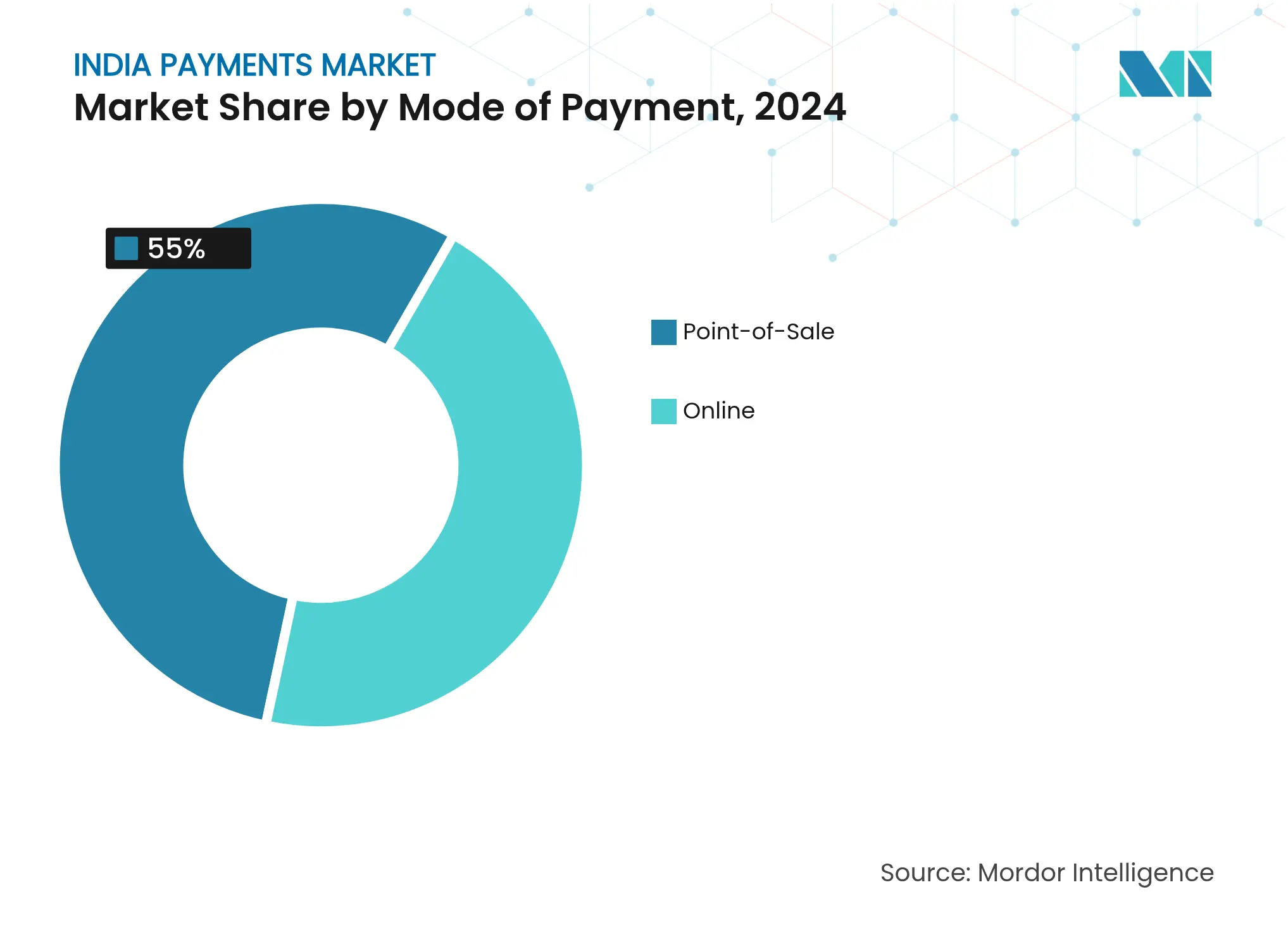

- Par mode de paiement, les transactions en ligne sans présentation de carte ont représenté 60 % des parts du marché des paiements en Inde en 2024, tandis que les portefeuilles numériques et les transferts de compte à compte devraient se développer à un TCAC de 27,5 % jusqu'en 2030. Dans l'ensemble, le point de vente a dominé avec une part de revenus de 55 %.

- Par canal d'interaction, le commerce électronique et le commerce mobile ont détenu 60 % des parts de revenus en 2024 ; les paiements numériques en point de vente devraient afficher un TCAC de 23,1 % jusqu'en 2030.

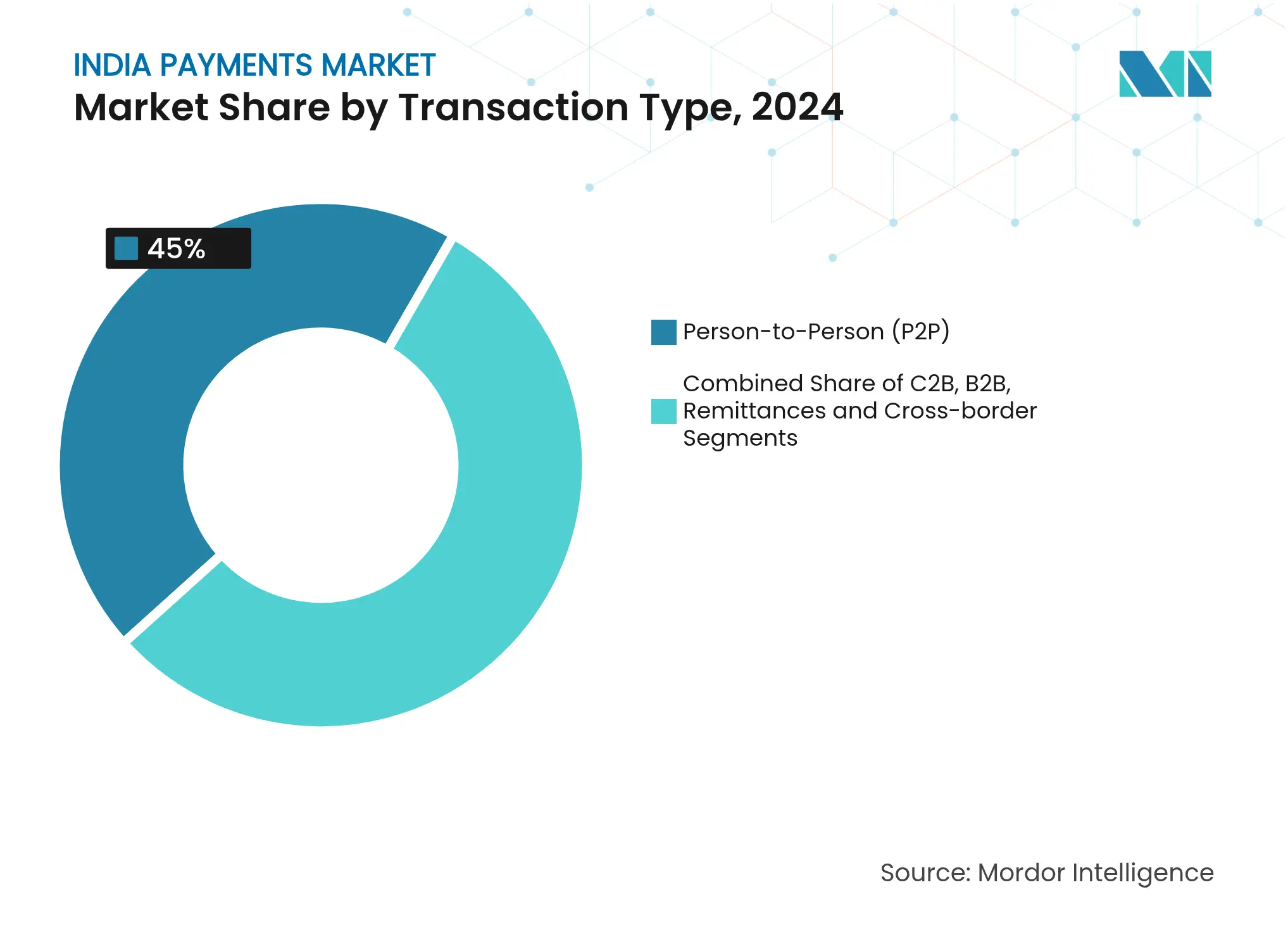

- Par type de transaction, les flux de personne à personne ont capté 45 % des parts du marché des paiements en Inde en 2024, tandis que les transactions d'entreprise à entreprise sont positionnées pour un TCAC de 21,5 % jusqu'en 2030.

- Par secteur d'utilisation final, le commerce de détail a représenté 45 % de la taille du marché des paiements en Inde en 2024 ; le secteur de la santé progresse à un TCAC de 23,4 % jusqu'en 2030.

Tendances et perspectives du marché des paiements en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'acceptation UPI-QR auprès des commerçants MSME | +4.5% | National, avec un impact plus fort dans les villes de niveau 2 et de niveau 3 | Moyen terme (2 à 4 ans) |

| L'infrastructure publique numérique du gouvernement accélère l'intégration | +3.8% | National, avec un accent sur les zones rurales et semi-urbaines | Moyen terme (2 à 4 ans) |

| L'essor des services numériques par abonnement (OTT, Ed-tech) stimulant les mandats électroniques récurrents | +3.2% | Centres urbains, s'étendant progressivement aux villes de niveau 2 | Court terme (≤ 2 ans) |

| Croissance des cartes sans contact NFC | +2.5% | Zones métropolitaines, avec adoption progressive dans les villes de niveau 2 | Moyen terme (2 à 4 ans) |

| Régimes de règlement instantané (UPI-Lite, UPI 123Pay) favorisant l'adoption rurale | +2.1% | Zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Partenariats Fintech/Banques pour les paiements intégrés dans le commerce B2B | +1.8% | National, avec une concentration initiale dans les pôles industriels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'acceptation UPI-QR auprès des commerçants MSME

Les codes QR représentent désormais plus de 62 % du volume UPI, étendant les paiements formels aux micro-entreprises orientées vers les espèces. Les transactions P2M ont atteint 62,35 % du trafic UPI en janvier 2025, avec 86 % des tickets d'une valeur de 500 INR (6 USD) ou moins. Un dispositif d'incitation de 1 500 crore INR (180 millions USD) couvrant l'exercice 2024-25 accorde 0,15 % sur les tickets inférieurs à 2 000 INR pour accélérer l'adoption par les MSME.[1]Bureau de presse et d'information, "Faire avancer l'Inde sans espèces," pib.gov.in L'effet de réseau qui en résulte élargit les points d'acceptation et ancre les habitudes numériques de faible valeur qui soutiennent le marché des paiements en Inde.

L'infrastructure publique numérique du gouvernement accélère l'intégration

L'e-KYC lié à Aadhaar, 641 banques connectées et plus de 80 applications UPI simplifient l'activation des clients à grande échelle. L'utilisation des paiements numériques en milieu rural a atteint 46 % des résidents en janvier 2025. La création d'un Conseil de réglementation des paiements avec représentation ministérielle souligne l'engagement de l'État en faveur de rails publics résilients. Ces mesures élargissent collectivement l'inclusion, renforçant la profondeur des transactions sur le marché des paiements en Inde.

L'essor des services numériques par abonnement stimulant les mandats électroniques récurrents

Les plateformes OTT, d'enseignement en ligne et de contenu élargissent la base des paiements récurrents, aidées par un plafond d'authentification relevé à 15 000 INR (180 USD). Les revenus du divertissement numérique sont projetés à 1 107 milliards INR (13 milliards USD) d'ici 2027.[2]Ministère de l'Information et de la Radiodiffusion, "Rapport sur le marché des médias numériques 2025," mib.gov.in Les mandats électroniques automatisés favorisent les dépenses numériques habituelles et améliorent la fidélisation, ajoutant un flux prévisible au marché des paiements en Inde.

Croissance des cartes sans contact NFC

Les paiements sans contact ont représenté 45 % des transactions en magasin en 2024. La RBI a supprimé les vérifications à double facteur pour les paiements NFC inférieurs à 5 000 INR (60 USD), améliorant la rapidité du passage en caisse. Les propositions hybrides combinant carte et UPI associent la sécurité par tokenisation à la commodité mobile, augmentant les courbes d'adoption urbaine et diversifiant la composition des instruments sur le marché des paiements en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds réglementaires sur le taux d'escompte marchand (MDR) comprimant les revenus | -2.8% | National | Moyen terme (2 à 4 ans) |

| Escalade des incidents de fraude et de cybersécurité dans l'écosystème UPI | -2.3% | National, avec un impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Localisation obligatoire des données augmentant les charges d'exploitation pour les réseaux mondiaux | -1.9% | National, avec un impact particulier sur les prestataires de paiement internationaux | Moyen terme (2 à 4 ans) |

| Interruptions intermittentes de l'UPI affectant l'expérience utilisateur | -1.5% | National, avec un impact plus élevé pendant les périodes de pointe des transactions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds réglementaires sur le taux d'escompte marchand comprimant les revenus

Le régime de taux d'escompte marchand zéro introduit en 2020 supprime les revenus de frais pour les prestataires de services, réduisant d'environ 5 500 crore INR (660 millions USD) par an.[3]Financial Express, "La politique de taux d'escompte marchand zéro entraîne une perte de revenus annuelle," financialexpress.com Les discussions politiques évaluent désormais un taux d'escompte marchand de 0,2 % à 0,3 % pour les grands commerçants. En l'absence d'allègement, les opérateurs font face à des marges contraintes qui pourraient ralentir le réinvestissement dans les infrastructures, tempérant la trajectoire de croissance du marché des paiements en Inde.

Escalade des incidents de fraude et de cybersécurité dans l'écosystème UPI

La RBI a enregistré 14 483 cas de fraude impliquant 2 642 crore INR (316 millions USD) au premier semestre de l'exercice 2024. Les escroqueries par virement autorisé ont représenté 25 % de la composition des fraudes en 2022. L'indicateur de risque de fraude financière et l'initiative e-Zero FIR visent à réduire les abus, mais la sophistication croissante des attaques peut éroder la confiance des utilisateurs, freinant l'expansion des volumes au sein du marché des paiements en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les transactions sans présentation de carte maintiennent leur leadership

Les flux sans présentation de carte ont détenu une part dominante de 60 % du marché des paiements en Inde en 2024, reflétant un comportement de commerce électronique ancré et le renforcement de la sécurité apporté par la tokenisation. Dans l'ensemble, le point de vente a dominé avec une part de revenus de 55 %. La profondeur du segment souligne une préférence pour un passage en caisse sans friction, tandis que les achats physiques de grande valeur s'appuient encore sur les identifiants de point de vente. Les options de portefeuille numérique et de compte à compte progressent à un TCAC de 27,5 % jusqu'en 2030, catalysées par le volume mensuel record de l'UPI de 24,77 lakh crore INR (297,24 milliards USD). Le soutien réglementaire aux mandats en un clic renforce la fidélité aux portefeuilles, augmentant la taille du marché des paiements en Inde allouée aux rails natifs mobiles.

Les cartes de point de vente traditionnelles restent pertinentes pour les catégories premium, mais les constructions hybrides telles que les cartes de crédit liées à l'UPI brouillent les distinctions et déplacent la valeur des équipements à piste magnétique. L'utilisation des espèces persiste dans plusieurs nœuds semi-urbains, signalant une courbe d'adoption encore alignée sur les lacunes de connectivité. Pourtant, les incitations constantes aux portefeuilles et l'omniprésence des codes QR grignotent les préférences pour les espèces, réallouant progressivement les parts du marché des paiements en Inde vers les modalités numériques.

Par canal d'interaction : le commerce électronique et le commerce mobile ancrent la croissance

Le commerce électronique et le commerce mobile ont représenté 60 % des parts de revenus en 2024 et devraient progresser à un TCAC de 23,1 % jusqu'en 2030. Les valeurs des marchandises devraient passer de 147,3 milliards USD au cours de l'exercice 2024 à 292,3 milliards USD d'ici 2028. Les intégrations de paiement fluides, la finance intégrée et les fonctionnalités d'achat immédiat avec paiement différé renforcent les attentes des consommateurs en matière d'exécution quasi instantanée, orientant la taille incrémentale du marché des paiements en Inde vers les paniers d'achat en ligne.

Le commerce physique migre vers l'omnicanal, alimenté par les infrastructures SoftPOS et codes QR qui étendent l'acceptation sans frais de terminal. Plus de 10 millions de terminaux de point de vente étaient actifs au second semestre 2024, signalant une démocratisation du matériel. Cette convergence permet aux commerçants de capturer une vue unifiée des stocks et des données de paiement, générant de nouveaux programmes de fidélité qui se traduisent par des parts incrémentales du marché des paiements en Inde.

Par type de transaction : le P2P domine tandis que le B2B s'accélère

Les transferts de personne à personne ont représenté 45 % des parts du marché des paiements en Inde en 2024 et restent centraux grâce à la compensation instantanée sans frais et à la découvrabilité omniprésente des codes QR. Les flux quotidiens familiaux, de loyers et de micro-commerce renforcent la densité du réseau, consolidant la boucle d'habitude qui stimule l'adoption numérique plus large.

Les interactions d'entreprise à entreprise devraient croître à un TCAC de 21,5 %, soutenues par la numérisation des places de marché d'une valeur de 200 milliards USD d'ici 2030. Les alliances entre fintechs et banques intègrent la réconciliation automatisée et les liens avec les ERP, réduisant les frictions de paiement. À mesure que davantage de fournisseurs migrent vers la facturation électronique, la taille du marché des paiements en Inde attribuable aux rails B2B s'élargit.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le commerce de détail maintient son échelle, la santé surpasse

Le commerce de détail a capté 45 % de la taille du marché des paiements en Inde en 2024, soutenu par l'acceptation unifiée des codes QR et les dispositifs d'incitation ciblant les petits points de vente. La Politique nationale du commerce de détail et les Incitations liées à la production maintiennent les flux de capitaux dans la technologie de point de vente, assurant des cycles de mise à niveau continus qui ancrent les préférences numériques.

Le secteur de la santé devrait enregistrer un TCAC de 23,4 % jusqu'en 2030, alimenté par la montée en puissance des plateformes de santé numérique, les paiements de téléconsultation et les options d'EMI flexibles pour les procédures électives. La pénétration de la finance numérique dans les cliniques et les réseaux de diagnostic introduit des montants de tickets moyens plus élevés, se traduisant par des parts incrémentales du marché des paiements en Inde.

Analyse géographique

Les pôles métropolitains tels que Bengaluru, Mumbai et le corridor Delhi-RCN ancrent l'adoption précoce, bénéficiant d'une forte densité de smartphones et d'un solide vivier de talents fintech. Bengaluru seule s'est classée parmi les principaux centres de transactions au second semestre 2024. Ces villes mènent les tests pilotes pour des constructions avancées telles que les cartes de crédit basées sur l'UPI et le paiement sans contact NFC.

Les villes de niveau 2 et de niveau 3 illustrent la courbe de diffusion la plus rapide à mesure que la pénétration d'internet s'améliore et que les incitations aux codes QR atteignent les épiceries locales. Les impulsions politiques, notamment l'incitation de 1 500 crore INR et UPI Lite, stimulent l'adoption pour les micro-tickets, atténuant le fossé numérique urbain-rural et élargissant l'empreinte du marché des paiements en Inde.

L'Inde rurale, qui contribue désormais à 54 % des 820 millions d'utilisateurs actifs d'internet du pays, représente la prochaine frontière. L'UPI 123PAY basé sur les téléphones à fonctionnalités limitées offre une capacité en temps réel à environ 400 millions d'utilisateurs supplémentaires. L'intégration transfrontalière parallèle avec sept pays partenaires positionne l'UPI comme une norme exportable, ajoutant un vecteur de croissance externe qui complète les trajectoires de volume domestique.

Paysage concurrentiel

PhonePe et Google Pay ont collectivement traité plus de 80 % du volume UPI en mars 2025, confirmant une structure concentrée. Un plafond proposé de 30 % par application, désormais reporté à décembre 2026, vise à limiter le risque systémique tout en accordant aux acteurs en place un délai de transition. L'horizon intérimaire permet aux portefeuilles challengers et aux applications centrées sur les banques de se développer grâce à des programmes de fidélité différenciés et au crédit intégré.

Les acteurs pivotent de plus en plus du traitement pur des paiements vers des écosystèmes à valeur ajoutée incluant les micro-investissements, l'assurance et le commerce contextuel. Les programmes de remboursement, de cartes à gratter et de points restent des leviers de fidélisation des utilisateurs. Les perspectives de monétisation dépendent de l'issue des délibérations sur le taux d'escompte marchand ; des frais nominaux sur les grands commerçants pourraient restaurer la marge de manœuvre pour l'investissement dans les infrastructures.

L'octroi de licences réglementaires pour les agrégateurs de paiement impose une discipline de conformité, relevant les seuils d'entrée tout en rassurant les clients entreprises sur la résilience opérationnelle. Parallèlement, le brevet de la NPCI sur les règlements UPI activés par la blockchain vise la réduction des fraudes et l'efficacité des coûts, bénéficiant potentiellement à l'ensemble de la chaîne de valeur du secteur des paiements en Inde.

Leaders du secteur des paiements en Inde

Visa Inc.

Mastercard Inc.

PhonePe Pvt Ltd. (Flipkart Internet Pvt Ltd)

Google Pay (Google LLC)

Rupay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : la NPCI a réduit les délais de traitement UPI de 30 secondes à 15 secondes, réduisant de moitié le délai de réponse aux annulations à 10 secondes. Cette mesure renforce la confiance des utilisateurs et prend en charge une concurrence de pointe plus élevée.

- Mai 2025 : le gouvernement a constitué un Conseil de réglementation des paiements présidé par le gouverneur de la RBI pour renforcer la surveillance des rails numériques publics et des flux transfrontaliers.

- Avril 2025 : les autorités ont commencé à évaluer un taux d'escompte marchand de 0,2 % à 0,3 % sur les paiements UPI des grands commerçants pour stimuler l'investissement dans la capacité du réseau.

- Mars 2025 : le Cabinet de l'Union a approuvé un dispositif d'incitation de 1 500 crore INR (180 millions USD) pour l'exercice 2024-25 afin de promouvoir les transactions BHIM-UPI de faible valeur auprès des commerçants ruraux.

Périmètre du rapport sur le marché des paiements en Inde

Les paiements impliquent le transfert d'argent d'une partie à une autre en échange de biens, de services ou de l'exécution d'une obligation légale. Ce transfert peut s'effectuer par diverses méthodes, notamment les cartes de crédit et de débit, les portefeuilles numériques, les virements bancaires et les monnaies virtuelles.

Le marché des paiements indien est segmenté par mode de paiement (point de vente [paiements par carte, portefeuille numérique, espèces et autres] et vente en ligne [paiements par carte, portefeuille numérique et autres]) et par secteur d'utilisation final (commerce de détail, divertissement, santé, hôtellerie et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | |

| Espèces | |

| Autres points de vente (cartes-cadeaux, codes QR, objets connectés) | |

| En ligne | Carte (sans présentation de carte) |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | |

| Autres ventes en ligne (paiement à la livraison, achat immédiat avec paiement différé, virement bancaire) |

| Point de vente |

| Commerce électronique/Commerce mobile |

| Personne à personne (P2P) |

| Consommateur à entreprise (C2B) |

| Entreprise à entreprise (B2B) |

| Virements et transactions transfrontalières |

| Commerce de détail |

| Divertissement et contenu numérique |

| Santé |

| Hôtellerie et voyages |

| Gouvernement et services publics |

| Autres secteurs d'utilisation final |

| Segmentation par mode de paiement | Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | ||

| Espèces | ||

| Autres points de vente (cartes-cadeaux, codes QR, objets connectés) | ||

| En ligne | Carte (sans présentation de carte) | |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | ||

| Autres ventes en ligne (paiement à la livraison, achat immédiat avec paiement différé, virement bancaire) | ||

| Segmentation par canal d'interaction | Point de vente | |

| Commerce électronique/Commerce mobile | ||

| Segmentation par type de transaction | Personne à personne (P2P) | |

| Consommateur à entreprise (C2B) | ||

| Entreprise à entreprise (B2B) | ||

| Virements et transactions transfrontalières | ||

| Segmentation par secteur d'utilisation final | Commerce de détail | |

| Divertissement et contenu numérique | ||

| Santé | ||

| Hôtellerie et voyages | ||

| Gouvernement et services publics | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché des paiements en Inde entre 2025 et 2030 ?

Le marché devrait se développer à un rythme de 18,51 % par an, portant la valeur totale de 409,91 milliards USD en 2025 à 958,14 milliards USD d'ici 2030.

Quel mode de paiement domine les transactions numériques actuelles ?

Les paiements en ligne sans présentation de carte commandent 60 % des parts, tandis que les portefeuilles numériques et les transferts de compte à compte constituent le flux à la croissance la plus rapide.

Comment les modifications du taux d'escompte marchand affecteront-elles les prestataires ?

Un taux d'escompte marchand proposé de 0,2 % à 0,3 % sur les paiements UPI des grands commerçants pourrait améliorer la viabilité des revenus pour les processeurs qui opèrent actuellement sous un mandat sans frais.

Pourquoi les mandats électroniques récurrents sont-ils importants ?

Les services d'abonnement dans le divertissement et l'éducation reposent sur des prélèvements automatiques, une tendance dont les projections indiquent qu'elle ajoutera un impact positif de 3,2 % au TCAC du marché à mesure que le volume des paiements récurrents augmente.

Quel rôle jouent les codes QR dans l'inclusion rurale ?

Le déploiement incitatif de l'UPI-QR permet l'acceptation numérique de micro-tickets pour les MSME, élargissant l'inclusion financière et ajoutant 4,5 % à la croissance attendue du marché.

Quelle est la concentration du paysage concurrentiel ?

PhonePe et Google Pay traitent ensemble plus de 80 % du volume UPI, ce qui place le marché dans une catégorie à forte concentration nécessitant des garde-fous politiques pour une concurrence à long terme.

Dernière mise à jour de la page le: