Taille et Part du Marché des Opérations IT Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.28 Milliards de dollars |

| Taille du Marché (2031) | 38.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérations IT Autonomes par Mordor Intelligence

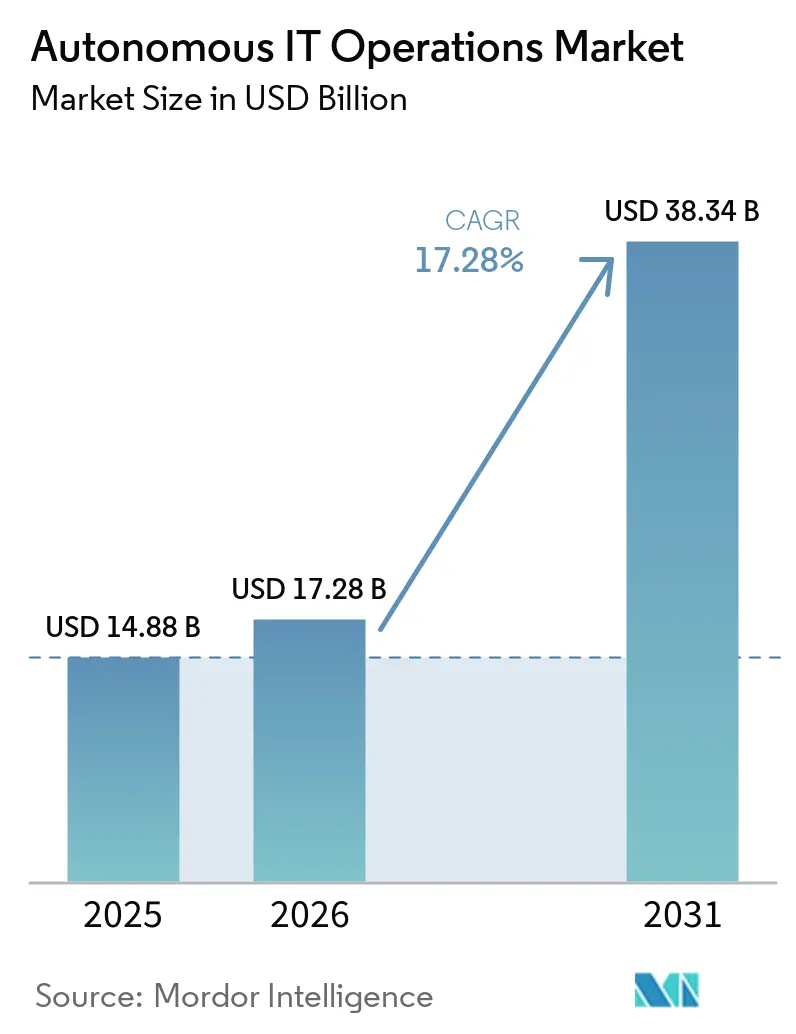

La taille du marché des opérations IT autonomes devrait croître de 14,88 milliards USD en 2025 à 17,28 milliards USD en 2026 et devrait atteindre 38,34 milliards USD d'ici 2031, à un CAGR de 17,28% sur la période 2026-2031. Les entreprises remplacent les files d'attente de tickets réactifs par des flux de travail prédictifs et auto-réparateurs qui réduisent le temps moyen de résolution, absorbent des volumes croissants de télémétrie et diminuent les coûts d'indisponibilité. Les mandats de souveraineté des données fragmentent les topologies de déploiement, poussant les moteurs de corrélation vers la périphérie dans les juridictions qui restreignent les flux de données transfrontaliers. Les copilotes d'IA générative abaissent le seuil de compétences pour l'observabilité, mais une pénurie de professionnels maîtrisant à la fois les cadres ITSM hérités et les architectures cloud natives continue de ralentir l'adoption. La consolidation des plateformes reste une priorité alors que les organisations migrent d'outils ponctuels cloisonnés vers des moteurs unifiés capables d'ingérer des journaux, des métriques, des traces et des événements, tandis que les préoccupations liées à la dépendance vis-à-vis des fournisseurs stimulent la demande de compatibilité avec OpenTelemetry.

Principaux Enseignements du Rapport

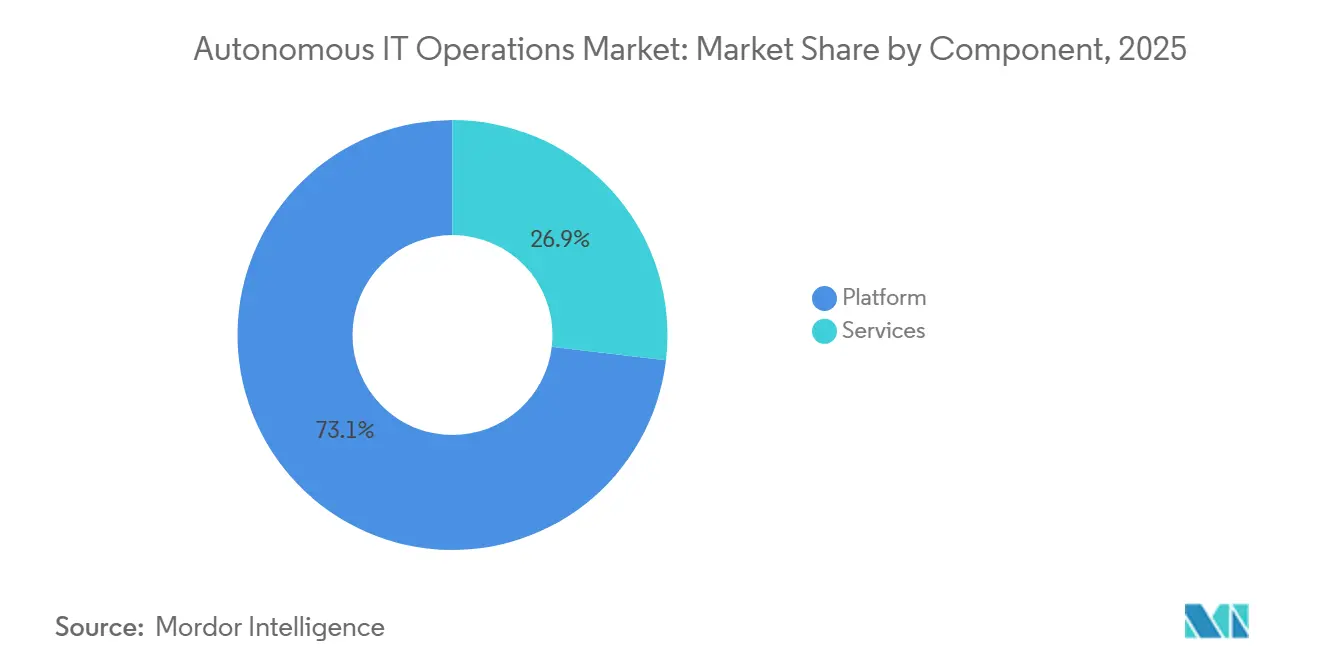

- Par composant, les plateformes ont capturé 73,12% de la part du marché des opérations IT autonomes en 2025, tandis que les services devraient se développer à un CAGR de 18,28% entre 2026 et 2031.

- Par mode de déploiement, les installations sur site représentaient 52,24% du marché des opérations IT autonomes en 2025, tandis que les déploiements cloud devraient croître à un CAGR de 17,88% jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 66,13% de la part des revenus en 2025, tandis que les PME progressent à un CAGR de 17,68% de 2026 à 2031.

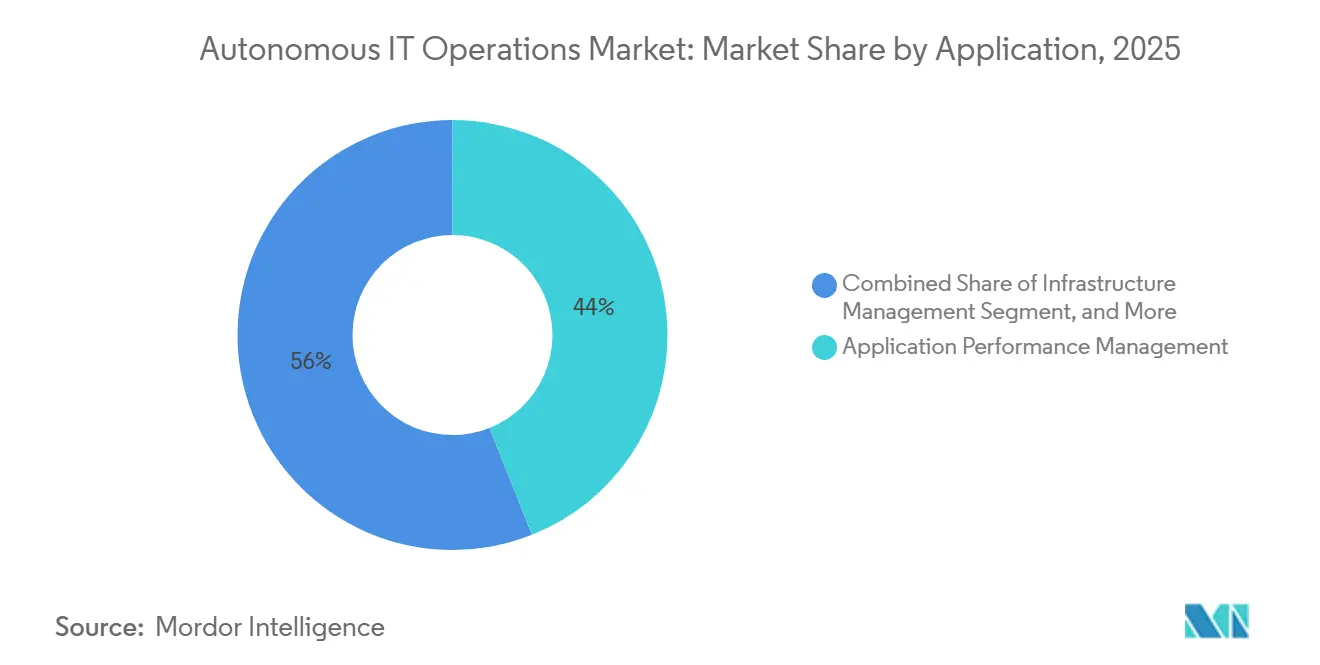

- Par application, la gestion des performances applicatives était en tête avec 43,98% de la part du marché des opérations IT autonomes en 2025 ; la gestion des infrastructures est le segment à la croissance la plus rapide, progressant à un CAGR de 18,42% jusqu'en 2031.

- Par secteur vertical, l'IT et les télécommunications représentaient 37,51% des revenus en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 18,68% sur la période de prévision.

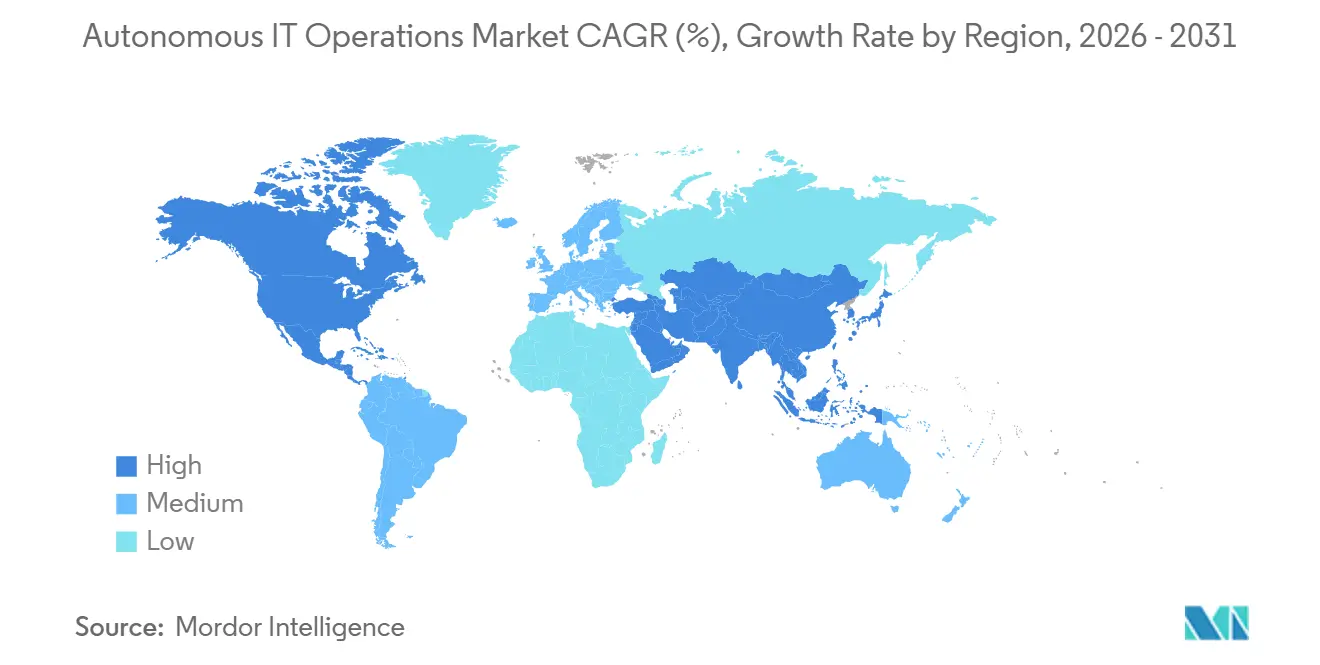

- Par géographie, l'Amérique du Nord représentait 32,78% des revenus du marché en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 19,21% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Opérations IT Autonomes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des Volumes de Télémétrie IT Stimulant la Corrélation par IA | +4.2% | Mondial, avec une intensité maximale en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante des Architectures Hybrides et Multi-Cloud | +3.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Nécessité de Réduire le Temps Moyen de Résolution et les Coûts d'Indisponibilité | +3.5% | Mondial, aigu dans les secteurs verticaux BFSI et santé | Court terme (≤ 2 ans) |

| Copilotes d'IA Générative Améliorant la Convivialité des AIOps | +3.1% | Amérique du Nord et Europe en premier, Asie-Pacifique en suivant | Moyen terme (2-4 ans) |

| Règles de Souveraineté des Données Stimulant les Opérations Périphériques Autonomes | +1.9% | Europe, Moyen-Orient, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'Opérations Vertes Liés aux Critères ESG pour l'Optimisation Énergétique | +1.2% | Europe et Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des Volumes de Télémétrie IT Stimulant la Corrélation par IA

Les microservices cloud natifs génèrent des milliers d'événements par transaction, créant des pipelines d'observabilité à l'échelle du pétaoctet qui dépassent les capacités des systèmes de surveillance traditionnels basés sur des règles. Ces pipelines produisent un volume immense de données difficiles à gérer et à analyser efficacement avec des méthodes conventionnelles. Pour y remédier, des moteurs de corrélation pilotés par l'IA ont émergé comme une solution critique, capables de condenser ce torrent de données écrasant en informations exploitables sur les causes profondes en quelques secondes. Ces plateformes avancées sont conçues pour traiter des billions de dépendances quotidiennement, garantissant une identification et une résolution rapides des problèmes. Par exemple, les opérateurs du commerce de détail et du commerce électronique s'appuient de plus en plus sur ces moteurs alimentés par l'IA pour anticiper et atténuer les pics de latence lors des périodes de forte demande, telles que les pics de ventes saisonnières.[1] Blog Produit Dynatrace, "Comment Davis AI Corrèle des Billions de Dépendances," Dynatrace.com En passant d'une alerte réactive à une remédiation prédictive, les entreprises peuvent améliorer l'efficacité opérationnelle, améliorer l'expérience client et maintenir une prestation de services fluide pendant les périodes critiques.

Adoption Croissante des Architectures Hybrides et Multi-Cloud

Les charges de travail s'étendent sur des centres de données sur site, des clouds publics et des emplacements périphériques, créant des lacunes de visibilité importantes que les manuels d'exploitation manuels et les outils de surveillance traditionnels ne peuvent pas combler efficacement. Ces lacunes découlent de la complexité et de la diversité des environnements IT modernes, où les charges de travail s'exécutent sur plusieurs plateformes et infrastructures. Les plateformes d'opérations IT autonomes relèvent ce défi en fédérant la télémétrie à travers des parcs hétérogènes, permettant une application de politiques unifiée et transparente, quel que soit l'emplacement de la charge de travail. Cette capacité garantit une gestion et une conformité cohérentes dans tous les environnements, qu'ils soient sur site, dans le cloud ou en périphérie. De plus, les initiatives de cloud souverain dans des régions telles que l'Europe et le Moyen-Orient stimulent l'adoption des opérations périphériques autonomes.[2]Commission Européenne, "Cadre Réglementaire sur l'IA," digital-strategy.ec.europa.eu Ces initiatives accordent la priorité à la souveraineté et à la sécurité des données, encourageant la mise en œuvre de solutions périphériques qui minimisent l'egress de données tout en maintenant l'efficacité opérationnelle et la conformité aux réglementations régionales.

Nécessité de Réduire le Temps Moyen de Résolution et les Coûts d'Indisponibilité

Les pannes non planifiées peuvent entraîner des pertes financières importantes, coûtant souvent des milliers de dollars par minute pour les secteurs opérant sous des réglementations strictes. Les systèmes de remédiation autonomes relèvent ce défi en exécutant des manuels d'exploitation pré-approuvés immédiatement après la détection d'anomalies. Cette approche élimine le besoin de triage manuel, réduisant considérablement les temps d'arrêt et assurant une récupération plus rapide. Par exemple, des programmes pilotes du secteur public aux États-Unis ont démontré l'efficacité de cette technologie en réduisant de 60% les délais de résolution des incidents d'infrastructure critique. Ces résultats mettent en évidence la rentabilité et les avantages opérationnels de l'adoption de solutions automatisées de réponse aux incidents.

Copilotes d'IA Générative Améliorant la Convivialité des AIOps

Les premiers outils AIOps étaient limités par la nécessité d'utiliser des langages de requête spécifiques au domaine, ce qui restreignait leur utilisation aux spécialistes disposant d'une expertise technique avancée. Cependant, l'intégration de grands modèles de langage a considérablement amélioré l'accessibilité en permettant aux opérateurs de poser des questions en langage naturel et de recevoir des graphes causaux détaillés ainsi que des étapes de remédiation exploitables. De plus, l'introduction d'interfaces low-code a encore élargi l'adoption des outils AIOps, en particulier parmi les petites et moyennes entreprises (PME) qui manquent souvent d'équipes dédiées d'ingénierie de fiabilité des sites. Ces avancées ont rendu les solutions AIOps plus conviviales et accessibles à un plus large éventail d'organisations.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes IT Hérités | -2.1% | Mondial, aigu dans les secteurs de la fabrication et du gouvernement | Court terme (≤ 2 ans) |

| Pénurie de Professionnels Qualifiés en AIOps | -1.8% | Mondial, plus sévère en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Auditabilité des Modèles d'IA dans le Cadre des Réglementations Émergentes | -1.3% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des Fournisseurs due aux Moteurs de Corrélation Propriétaires | -0.9% | Mondial, impactant particulièrement les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes IT Hérités

Les mainframes, les bases de données propriétaires et les intergiciels personnalisés manquent souvent d'instrumentation moderne, ce qui oblige les entreprises à déployer des agents supplémentaires pour permettre la surveillance et la collecte de données. Ces agents, cependant, augmentent la latence et s'ajoutent aux coûts de maintenance, créant des inefficacités opérationnelles. Dans les environnements brownfield, où les systèmes hérités dominent, les cycles d'adoption des solutions modernes peuvent s'étendre au-delà d'un an. Ce délai survient lorsque les équipes travaillent à la mise en place de connecteurs de télémétrie, à l'intégration des systèmes hérités et à la normalisation des formats de données disparates pour assurer la compatibilité. Les fournisseurs proposant des moteurs de découverte hybrides offrent une solution à ces défis. Ces moteurs peuvent cartographier les appareils basés sur SNMP aux côtés des clusters Kubernetes, rationalisant le processus en automatisant la découverte des actifs et en réduisant les efforts manuels lors de l'intégration.

Pénurie de Professionnels Qualifiés en AIOps

La convergence de l'apprentissage automatique et des systèmes distribués a créé une demande importante d'expertise spécialisée, qui reste insuffisante. Les offres d'emploi pour les ingénieurs AIOps, qui sont essentiels à la gestion et à l'optimisation de ces systèmes avancés, ont tendance à rester non pourvues beaucoup plus longtemps que pour les rôles IT traditionnels. Ce déficit de talents a incité les fournisseurs à introduire des services gérés et des manuels d'exploitation low-code, permettant aux organisations d'adopter des solutions AIOps sans nécessiter une expertise interne étendue. En réponse à cette demande croissante, les gouvernements de pays tels que l'Inde et Singapour ont lancé des programmes de formation pour élargir le vivier de talents dans ce domaine. Cependant, malgré ces efforts, la demande de professionnels qualifiés continue de dépasser l'offre disponible, créant des défis permanents pour le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Ancrent les Revenus, les Services s'Accélèrent

Le segment des plateformes représentait 73,12% de la part du marché des opérations IT autonomes en 2025, alors que les organisations consolidaient les outils ponctuels en moteurs unifiés capables d'ingérer des journaux, des métriques, des traces et des événements. Le segment des services prend de l'élan, porté par des offres de conseil, d'intégration et d'opérations gérées qui simplifient les déploiements complexes. Durant la période 2026-2031, les services devraient dépasser les plateformes avec un CAGR de 18,28%, les entreprises cherchant à accélérer le retour sur valeur grâce à une expertise externe. Les fournisseurs regroupent de plus en plus les licences de plateformes avec des services gérés, raccourcissant les cycles d'approvisionnement et lissant les pics de consommation.

La demande croissante d'optimisation continue remodèle les contrats de maintenance en engagements proactifs dans lesquels les fournisseurs réajustent les algorithmes de corrélation en fonction des modèles de trafic saisonniers. Les opportunités de vente croisée se sont multipliées depuis que les grands fournisseurs d'infrastructure ont intégré les AIOps dans leurs parcs existants, renforçant la fidélisation aux plateformes tout en stimulant les revenus des services. La conception de télémétrie dirigée par des consultants est devenue essentielle pour les fabricants brownfield et les agences publiques cherchant à se moderniser sans perturber les charges de travail critiques.

Par Mode de Déploiement : Le Cloud Progresse à Mesure que les Architectures Hybrides Mûrissent

Les installations sur site représentaient la majorité de la part du marché des opérations IT autonomes, à 52,24%, en 2025, en raison des exigences strictes de résidence des données et de conformité dans les secteurs de la santé et des services financiers. Ces secteurs privilégient les solutions sur site pour s'assurer que les données sensibles restent dans des environnements contrôlés et pour adhérer à des cadres réglementaires rigoureux. Les déploiements cloud, cependant, devraient se développer à un taux de croissance annuel composé (CAGR) de 17,88% jusqu'en 2031, les petites et moyennes entreprises (PME) adoptant de plus en plus des modèles par abonnement qui éliminent le besoin de dépenses en capital initiales importantes. Ce changement permet aux PME d'accéder à des capacités avancées d'opérations IT sans le fardeau financier de la maintenance d'une infrastructure physique. Les topologies hybrides émergent comme une solution privilégiée, permettant aux organisations de conserver les charges de travail de corrélation sensibles sur site tout en tirant parti de l'évolutivité et de la rentabilité des plateformes cloud publiques pour les analyses en rafale.

L'informatique en périphérie introduit une couche supplémentaire dans cet écosystème en intégrant des moteurs de corrélation légers dans des environnements opérationnels tels que les usines et les commerces de détail, où une latence ultra-faible, souvent mesurée en millisecondes, est critique pour la prise de décision en temps réel. Les récentes mises à jour de plateformes qui intègrent des solutions de stockage hiérarchisé — stockant les données chaudes localement pour un accès immédiat et les données tièdes dans des magasins d'objets cloud pour une rentabilité optimale — aident les organisations à optimiser à la fois les performances et les dépenses.[3]Note Technique Elastic, "Stockage Hiérarchisé pour l'Observabilité en Périphérie," Elastic.co De plus, les cadres de certification tels que l'ISO/IEC 27001 étendent de plus en plus leur couverture pour englober l'ensemble des parcs hybrides, encourageant les entreprises à adopter une approche de sécurité unifiée sur les environnements sur site, cloud et périphériques. Cette vision holistique garantit que les organisations peuvent maintenir des normes de sécurité robustes tout en bénéficiant de la flexibilité et de l'évolutivité des solutions hybrides et périphériques.

Par Taille d'Organisation : Les PME Adoptent les Modèles de Consommation

Les grandes entreprises représentaient 66,13% du marché des opérations IT autonomes en 2025, leur échelle permettant l'amortissement d'investissements en plateformes de plusieurs millions de dollars. Ces organisations disposent souvent des ressources nécessaires pour mettre en œuvre des systèmes complexes et les intégrer dans leur infrastructure IT existante, garantissant des opérations fluides et la conformité aux normes du secteur. Les PME, contraintes par un capital et des talents limités, préfèrent les offres SaaS natives avec une intégration en libre-service et des tarifs à la croissance. Ces solutions permettent aux petites entreprises d'accéder à des capacités avancées d'opérations IT sans avoir besoin d'investissements initiaux importants, ce qui en fait une option attrayante pour les organisations soucieuses des coûts. Elles devraient afficher un CAGR de 17,68% de 2026 à 2031, réduisant l'écart à mesure que la tarification des fournisseurs s'aligne mieux sur les budgets du marché intermédiaire et que les PME reconnaissent de plus en plus la valeur de l'automatisation pour améliorer l'efficacité et réduire les coûts opérationnels.

L'intérêt des investisseurs confirme que ce changement est significatif, les financements en phase avancée ayant afflué vers les fournisseurs qui rationalisent le déploiement pour les clients de moins de 100 employés. Pour les PME, les constructeurs de flux de travail low-code et les connecteurs pré-intégrés aux outils de développement populaires réduisent la mise en œuvre de plusieurs mois à quelques semaines, permettant un retour sur valeur plus rapide et réduisant la charge sur les équipes IT internes. Pendant ce temps, les grandes organisations négocient des accords d'entreprise sur mesure qui combinent licences, services professionnels et fonctionnalités de gouvernance pour satisfaire aux exigences d'audit. Ces accords incluent souvent un support personnalisé et des fonctionnalités de sécurité avancées, permettant aux grandes entreprises de maintenir la conformité et l'excellence opérationnelle tout en tirant parti du plein potentiel des plateformes d'opérations IT autonomes.

Par Application : La Gestion des Infrastructures Prend de l'Élan

La gestion des performances applicatives a maintenu 43,98% de la part du marché des opérations IT autonomes en 2025, reflétant sa maturité précoce dans le traçage distribué et la surveillance de l'expérience utilisateur. Ce segment a été un moteur clé de la croissance du marché, fournissant des informations en temps réel sur le comportement des applications et les interactions des utilisateurs finaux pour garantir des performances optimales et la satisfaction des clients. Cependant, la gestion des infrastructures progresse à un CAGR de 18,42% alors que les opérateurs étendent de plus en plus les capacités de remédiation autonome aux structures de calcul, de stockage et de réseau. Le marché des opérations IT autonomes pour les rôles d'infrastructure devrait s'accélérer davantage à mesure que les moteurs de corrélation évoluent pour intégrer la télémétrie des hyperviseurs, des conteneurs et des serveurs bare-metal, permettant la prédiction des contentions de ressources avant qu'elles ne se propagent en problèmes plus importants.

La convergence avec la gestion des services IT remodèle considérablement les flux de travail. L'IA générative joue désormais un rôle central en rédigeant des rapports détaillés sur les causes profondes et en clôturant automatiquement les incidents lorsque les scripts auto-réparateurs résolvent avec succès les problèmes. Cette intégration améliore l'efficacité opérationnelle et réduit l'intervention manuelle. Les équipes de sécurité et de réseau bénéficient également de ces avancées, car la segmentation zero-trust introduit des données de flux granulaires dans les systèmes, fournissant un contexte frais et détaillé pour l'isolation des causes profondes. De plus, l'analytique en flux alimentée par des technologies telles qu'Apache Kafka et Flink est devenue une fonctionnalité standard, permettant la détection d'anomalies en moins d'une seconde pour les charges de travail critiques.[4]Blog d'Ingénierie Splunk, "Analytique en Flux avec Flink," Splunk.com Ces innovations stimulent l'adoption des opérations IT autonomes dans tous les secteurs, garantissant des temps de réponse plus rapides et une meilleure fiabilité des systèmes.

Par Secteur Vertical : La Santé s'Accélère au Milieu de la Transformation Numérique

Les organisations IT et de télécommunications ont conservé 37,51% de la part des revenus en 2025, portées par leur adoption précoce des pratiques DevOps et des architectures cloud natives, qui leur ont permis de rationaliser les opérations et d'améliorer l'évolutivité. Le secteur de la santé et des sciences de la vie devrait croître au rythme le plus rapide, avec un CAGR de 18,68%, les hôpitaux exigeant de plus en plus des dossiers de santé électroniques à disponibilité zéro, des systèmes avancés d'aide à la décision clinique et une disponibilité fiable de l'IoT médical pour garantir des soins aux patients fluides et une efficacité opérationnelle. Les secteurs bancaire et de l'assurance accordent la priorité à une fiabilité au niveau de la milliseconde pour les rails de paiement afin de répondre aux attentes des clients et aux exigences réglementaires, tandis que le secteur du commerce de détail exploite l'autoscaling prédictif pour se préparer aux pics de demande lors des périodes de shopping des fêtes.

Dans le secteur manufacturier, les opérations IT autonomes sont étendues à la technologie opérationnelle, où la corrélation de la télémétrie des automates programmables avec les événements IT permet la maintenance prédictive et réduit les temps d'arrêt. Les agences du secteur public, opérant souvent sous des contraintes budgétaires strictes, adoptent des flux de travail autonomes pour optimiser l'allocation des ressources, permettant au personnel de se concentrer sur des initiatives stratégiques tout en maintenant des services aux citoyens ininterrompus. L'adoption croissante dans divers secteurs verticaux met en évidence comment la remédiation autonome évolue au-delà des entreprises numériquement natives, devenant un composant critique pour les organisations de divers secteurs afin d'améliorer l'efficacité et la résilience.

Analyse Géographique

L'Amérique du Nord représentait 32,78% de la part du marché des opérations IT autonomes en 2025, portée par la forte concentration d'hyperscalers de la région et un solide vivier de talents DevOps. Les États-Unis dominent le marché avec leur infrastructure IT avancée et leur adoption généralisée des technologies d'automatisation. Pendant ce temps, l'accent mis par le Canada sur la transformation numérique et la dépendance croissante du Mexique aux plateformes cloud pour l'efficacité opérationnelle renforcent davantage la domination de la région. Malgré cela, la région Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR projeté de 19,21%. Des pays comme la Chine, l'Inde et ceux d'Asie du Sud-Est contournent les systèmes hérités et adoptent des constructions cloud greenfield. En Chine, des lois strictes de localisation des données poussent les fournisseurs nationaux à développer des solutions optimisées pour les clouds souverains, tandis que les géants des services IT indiens intègrent les AIOps dans leurs portefeuilles de services gérés pour améliorer l'efficacité opérationnelle.

La croissance de l'Europe sur le marché des opérations IT autonomes reste stable, soutenue par des cadres réglementaires stricts tels que le RGPD et la Loi sur l'IA de l'UE. Ces réglementations exigent que les fournisseurs intègrent des fonctionnalités telles que la traçabilité des modèles et la transparence, garantissant ainsi la conformité et favorisant la confiance parmi les entreprises. Le Moyen-Orient réalise des investissements importants dans les plateformes de villes intelligentes, qui s'appuient fortement sur les opérations IT autonomes pour maintenir des objectifs de niveau de service stricts. De même, l'Amérique du Sud assiste à la modernisation de ses réseaux de télécommunications, avec l'adoption des AIOps pour gérer les complexités du découpage de réseau 5G. Ces avancées permettent à la région d'améliorer l'efficacité du réseau et de réduire les coûts opérationnels.

L'Afrique, bien qu'encore aux premiers stades de l'adoption des opérations IT autonomes, présente un potentiel de croissance considérable. Les opérateurs mobiles de la région automatisent de plus en plus leurs vastes parcs de tours, qui s'étendent souvent sur des zones éloignées et mal desservies, afin de minimiser le besoin de personnel sur site. Ce passage à l'automatisation devrait relever les défis opérationnels et améliorer la prestation de services dans la région. Alors que la demande mondiale d'opérations IT autonomes continue d'augmenter, des régions telles que l'Afrique sont susceptibles de jouer un rôle plus important dans la croissance future du marché.

Paysage Concurrentiel

Le marché des opérations IT autonomes est modérément fragmenté, les cinq premiers fournisseurs représentant environ 45% du chiffre d'affaires total en 2025. Cette fragmentation laisse des opportunités importantes aux spécialistes de niche pour s'établir sur le marché. Les fournisseurs d'observabilité établis, tels qu'IBM, Splunk et Dynatrace, tirent parti de leurs bases de clients existantes et de leur présence sur le marché pour vendre en croisé des modules de remédiation avancés. Dans le même temps, les hyperscalers cloud intègrent les capacités AIOps dans leurs services d'infrastructure de base, créant une pression concurrentielle sur les fournisseurs indépendants pour différencier leurs offres. L'expansion horizontale reste une stratégie de croissance clé pour de nombreux acteurs. Par exemple, l'acquisition d'Armis par ServiceNow pour 7,75 milliards USD en 2026 a permis à l'entreprise de regrouper les opérations IT avec la surveillance des actifs cyber-physiques, se positionnant comme un leader dans la gestion des parcs IT-OT convergés.

L'intégration de l'IA générative est devenue une exigence fondamentale sur le marché des opérations IT autonomes. Les fournisseurs intégrant de grands modèles de langage dans leurs interfaces utilisateur démocratisent les tâches de corrélation complexes, les rendant plus accessibles à un plus large éventail d'utilisateurs au-delà des ingénieurs de fiabilité des sites d'élite. La compatibilité avec OpenTelemetry est devenue un facteur critique dans les décisions d'approvisionnement, les entreprises cherchant de plus en plus à éviter la dépendance vis-à-vis des fournisseurs. Cependant, les moteurs de raisonnement propriétaires continuent de jouer un rôle crucial dans la différenciation des fournisseurs en améliorant la vitesse et la précision de la remédiation des incidents. Ces avancées stimulent l'innovation et la concurrence au sein du marché, les fournisseurs s'efforçant de répondre aux besoins évolutifs de leurs clients.

L'informatique en périphérie représente une opportunité inexploitée significative au sein du marché des opérations IT autonomes. Des agents légers et autonomes capables de fonctionner dans des usines ou des commerces de détail ouvrent la voie aux challengers pour se concentrer sur la fourniture de solutions autonomes à ultra-faible latence. Ces solutions sont particulièrement précieuses dans les environnements où la prise de décision en temps réel et une latence minimale sont critiques. À mesure que la demande d'informatique en périphérie croît, les fournisseurs capables de répondre efficacement à ce besoin sont susceptibles d'acquérir un avantage concurrentiel. Cette frontière émergente offre de nouvelles voies de croissance et d'innovation, façonnant davantage la trajectoire du marché dans les années à venir.

Leaders du Secteur des Opérations IT Autonomes

IBM Corporation

Cisco Systems, Inc.

Splunk, Inc.

Dynatrace, Inc.

ServiceNow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Aisera, Inc. a lancé son Moteur de Flux de Travail Agentique, offrant une résolution autonome complète des incidents de niveau 1 en apprenant des modèles de tickets historiques.

- Janvier 2026 : ServiceNow, Inc. s'est associé à OpenAI pour intégrer GPT-4 dans Now Assist, permettant une analyse conversationnelle des incidents et des suggestions de remédiation automatisées.

- Janvier 2026 : ServiceNow, Inc. a finalisé l'acquisition d'Armis pour 7,75 milliards USD, intégrant la visibilité des actifs cyber-physiques aux opérations IT pour soutenir les environnements convergés.

- Avril 2025 : SolarWinds Corporation a finalisé sa privatisation dans le cadre d'une transaction de 4,4 milliards USD, libérant des ressources pour accélérer la gestion autonome des réseaux.

Périmètre du Rapport sur le Marché Mondial des Opérations IT Autonomes

Le Marché des Opérations IT Autonomes (AIOps) comprend des plateformes et des services avancés qui automatisent, surveillent et optimisent les opérations IT dans les environnements d'entreprise modernes. Ces solutions exploitent l'intelligence artificielle (IA), l'apprentissage automatique (AA) et l'analytique des données pour détecter, prédire et remédier aux problèmes dans l'infrastructure IT, les applications et les réseaux, permettant de réduire les temps d'arrêt, d'accélérer la résolution des incidents et d'améliorer l'efficacité opérationnelle.

Le Rapport sur le Marché des Opérations IT Autonomes est segmenté par composant (plateforme, services (services de conseil, services d'intégration et de mise en œuvre, et services de support et de maintenance)), mode de déploiement (sur site, cloud et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (gestion des performances applicatives, gestion des infrastructures, gestion des réseaux et de la sécurité, analytique en temps réel et corrélation des événements, et automatisation de la gestion des services IT), secteur vertical (IT et télécommunications, BFSI, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, gouvernement et autres secteurs verticaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme | |

| Services | Services de Conseil |

| Services d'Intégration et de Mise en Œuvre | |

| Services de Support et de Maintenance |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Gestion des Performances Applicatives |

| Gestion des Infrastructures |

| Gestion des Réseaux et de la Sécurité |

| Analytique en Temps Réel et Corrélation des Événements |

| Automatisation de la Gestion des Services IT |

| IT et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Gouvernement et Secteur Public |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Plateforme | ||

| Services | Services de Conseil | ||

| Services d'Intégration et de Mise en Œuvre | |||

| Services de Support et de Maintenance | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Application | Gestion des Performances Applicatives | ||

| Gestion des Infrastructures | |||

| Gestion des Réseaux et de la Sécurité | |||

| Analytique en Temps Réel et Corrélation des Événements | |||

| Automatisation de la Gestion des Services IT | |||

| Par Secteur Vertical | IT et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs Verticaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en opérations IT autonomes devraient-elles croître jusqu'en 2031 ?

Les revenus du marché devraient passer de 17,28 milliards USD en 2026 à 38,34 milliards USD d'ici 2031, reflétant un CAGR de 17,28%.

Quel composant capture la plus grande part des dépenses actuelles ?

Les offres de plateformes détenaient 73,12% des revenus de 2025, les entreprises recherchant des moteurs de corrélation unifiés.

Pourquoi les PME s'intéressent-elles de plus en plus aux opérations IT autonomes ?

Les plateformes SaaS natives avec une tarification à la croissance et des constructeurs de flux de travail low-code permettent aux PME d'adopter ces solutions sans capital important ni personnel spécialisé.

Qu'est-ce qui stimule l'adoption rapide des opérations IT autonomes dans le secteur de la santé ?

Les exigences de disponibilité zéro pour les dossiers de santé électroniques et l'aide à la décision clinique poussent les hôpitaux vers une infrastructure auto-réparatrice qui protège la sécurité des patients.

Comment la Loi sur l'IA de l'UE affecte-t-elle les fournisseurs dans ce domaine ?

La Loi impose la transparence et l'auditabilité pour les systèmes automatisés à haut risque, favorisant les fournisseurs capables de documenter la traçabilité des modèles et la logique de décision.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 19,21% de 2026 à 2031, portée par des investissements cloud à grande échelle en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: