Taille et part du marché de la cybersécurité pour les systèmes autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 16.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité pour les systèmes autonomes par Mordor Intelligence

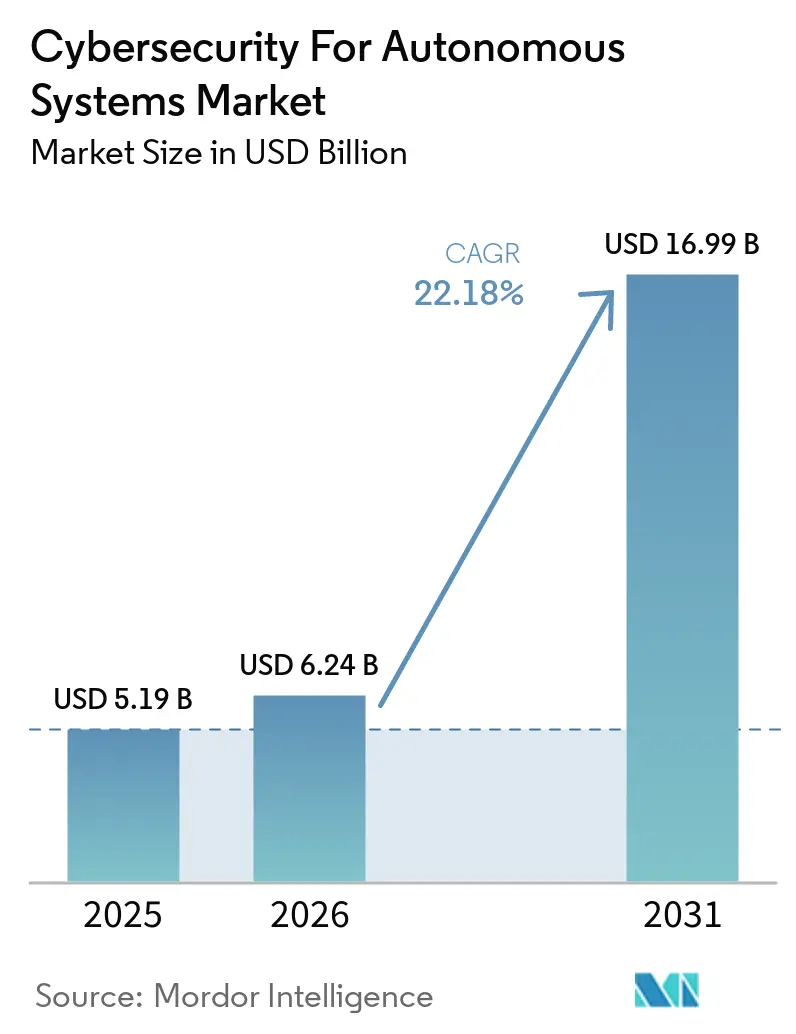

La taille du marché de la cybersécurité pour les systèmes autonomes devrait s'étendre de 5,1 milliards USD en 2025 et 6,2 milliards USD en 2026 à 16,9 milliards USD d'ici 2031, enregistrant un CAGR de 22,1 % entre 2026 et 2031. Les réglementations relatives aux véhicules, aux dispositifs médicaux et aux autres plateformes connectées et autonomes font de la cybersécurité une exigence d'achat de base plutôt qu'un complément optionnel. Le marché de la cybersécurité pour les systèmes autonomes bénéficie également de l'intégration plus étroite des technologies opérationnelles et des technologies de l'information, qui expose les robots industriels, les véhicules et les flottes à distance à des méthodes d'attaque que les anciens outils de sécurité n'étaient pas conçus pour gérer. Les attaques pilotées par l'IA se déplacent désormais plus rapidement que les équipes de réponse manuelle, ce qui pousse le marché de la cybersécurité pour les systèmes autonomes vers la surveillance continue, la protection des modèles et les outils de réponse autonome. La pression liée à la responsabilité ajoute de l'urgence pour les équipementiers, les fournisseurs et les opérateurs, en particulier lorsque les mises à jour logicielles, le comportement des modèles et l'intégrité des composants peuvent affecter les résultats en matière de sécurité. La concurrence se déplace donc vers l'automatisation de la conformité, la confiance ancrée dans le matériel et les services gérés, tandis que les acheteurs recherchent des fournisseurs capables de s'adapter aux déploiements dans les secteurs automobile, industriel, de la santé et de la défense.

Principaux enseignements du rapport

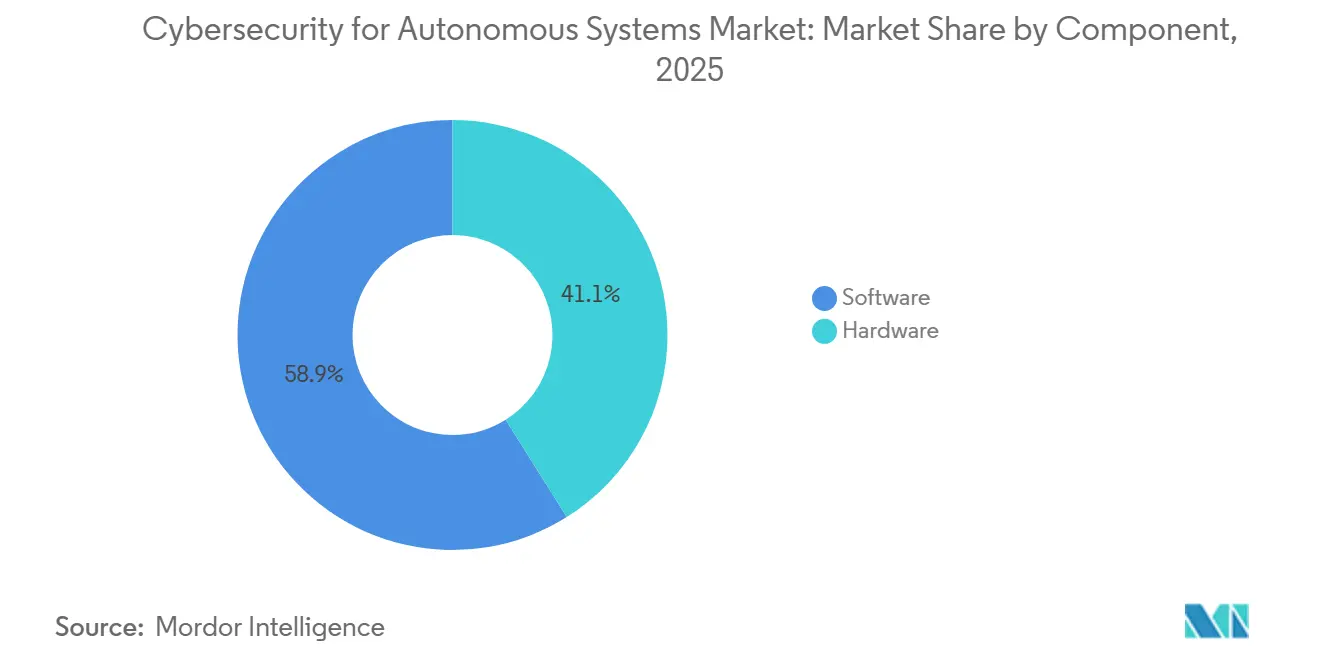

- Par composant, le logiciel a dominé avec une part de revenus de 58,9 % sur le marché de la cybersécurité pour les systèmes autonomes en 2025, tandis que le matériel devrait se développer à un CAGR de 23,2 % jusqu'en 2031.

- Par type de sécurité, la sécurité des données et des communications a détenu la plus grande part à 27,1 % sur le marché de la cybersécurité pour les systèmes autonomes en 2025, tandis que la sécurité de l'IA autonome et des modèles a enregistré le CAGR projeté le plus élevé à 23,3 % jusqu'en 2031.

- Par déploiement, le cloud a détenu une part de revenus de 53,1 % en 2025, tandis que le déploiement hybride devrait progresser à un CAGR de 23,4 % jusqu'en 2031.

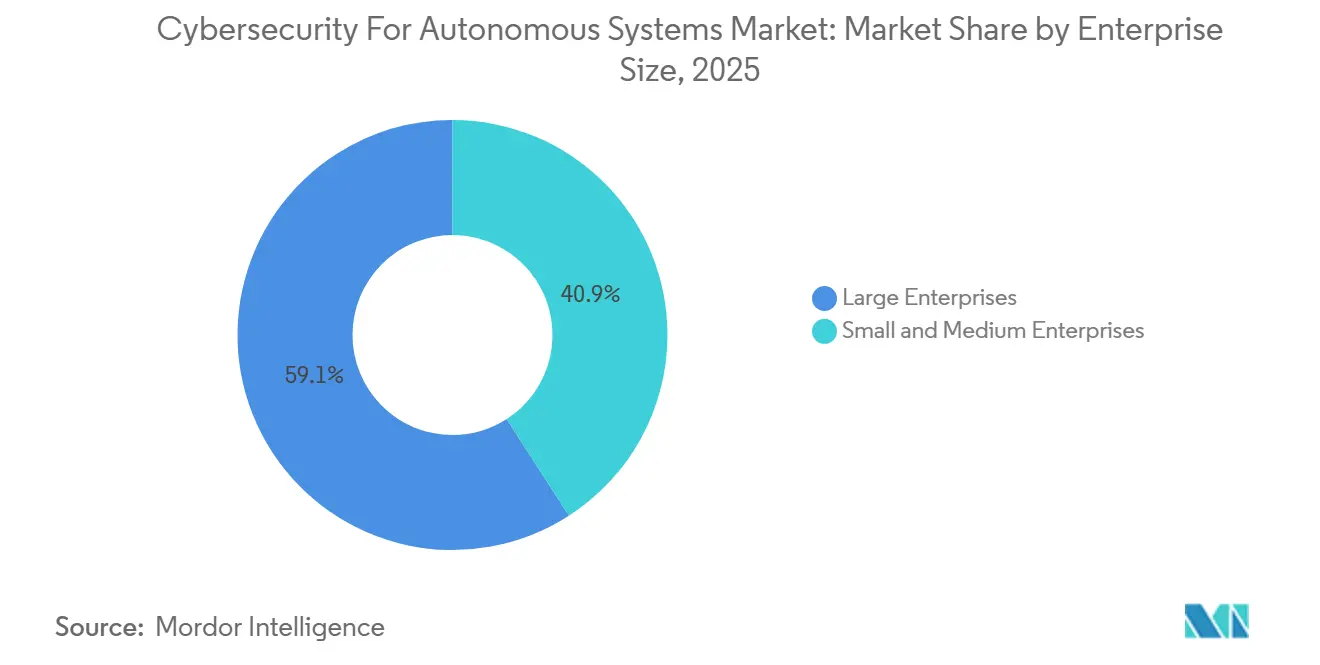

- Par taille d'entreprise, les grandes entreprises ont détenu une part de revenus de 59,1 % du marché de la cybersécurité pour les systèmes autonomes en 2025, tandis que les PME devraient connaître la croissance la plus rapide à un CAGR de 23,6 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport ont représenté 18,2 % de la part de marché en 2025, tandis que la robotique médicale devrait croître à un CAGR de 23,7 % jusqu'en 2031.

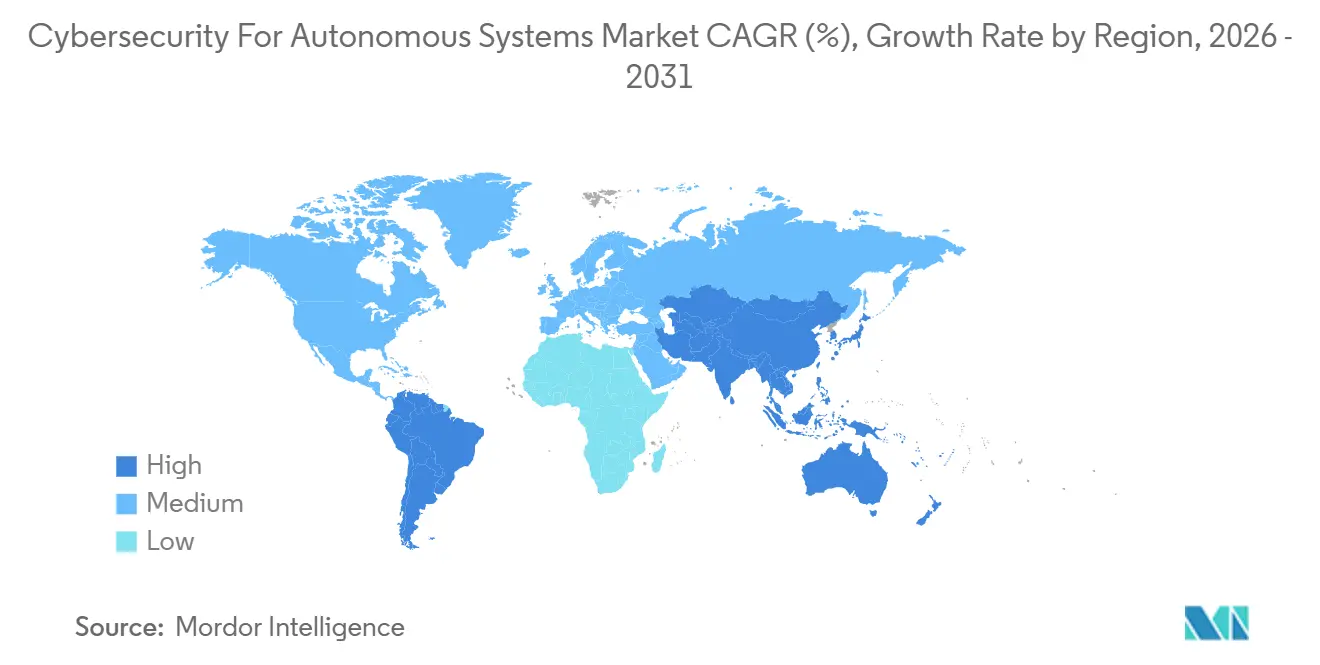

- Par géographie, l'Amérique du Nord a détenu une part de 32,12 % en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 22,38 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la cybersécurité pour les systèmes autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences croissantes de certification de sécurité pour les plateformes autonomes | +4.3% | Impact mondial, concentré à court terme dans l'UE, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Expansion de la surface d'attaque activée par l'IA sur les systèmes autonomes connectés | +3.7% | Mondial, en particulier les flottes connectées au cloud en Amérique du Nord, dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence des technologies opérationnelles et des technologies de l'information dans les opérations autonomes | +3.1% | Corridors industriels et logistiques en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exposition croissante à la responsabilité pour les équipementiers, les intégrateurs et les opérateurs | +2.5% | Amérique du Nord et UE, avec des répercussions sur les marchés Asie-Pacifique et GCC | Court terme (≤ 2 ans) |

| Investissement croissant dans la défense et les infrastructures critiques pour l'autonomie de confiance | +2.0% | Amérique du Nord, Europe de l'OTAN et nations modernisant leur défense en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance rapide des flux de travail de mise à jour OTA et de gestion de flotte à distance | +1.5% | Mondial, avec une intensité de premier entrant en Amérique du Nord et dans les secteurs automobiles de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences croissantes de certification de sécurité pour les plateformes autonomes

La montée des exigences de certification rend le marché de la cybersécurité pour les systèmes autonomes plus réglementé, en particulier dans les secteurs où les fonctions autonomes sont déjà proches d'un déploiement à grande échelle. Le Règlement UNECE n° 155 a exigé des systèmes de gestion de la cybersécurité pour l'homologation de type des véhicules auprès de plus de 60 parties contractantes, et la norme ISO/SAE 21434 est restée la principale voie technique pour l'analyse des risques du cycle de vie et la conception des contrôles.[1]Commission économique des Nations Unies pour l'Europe, « Règlement ONU n° 155 – Cybersécurité et système de gestion de la cybersécurité », EUR-Lex, eur-lex.europa.eu Dans le domaine de la robotique médicale, la FDA américaine a publié des orientations définitives en juin 2025 exigeant des nomenclatures logicielles, une modélisation des menaces sur le cycle de vie et une divulgation coordonnée des vulnérabilités pour les dispositifs médicaux connectés en vertu de la Section 524B. Ces exigences s'étendent désormais au-delà des équipementiers, car les fournisseurs de rang 1 et de rang 2 doivent également fournir des preuves de sécurité dès la conception avant que les programmes puissent avancer. Ce changement élargit la demande sur le marché de la cybersécurité pour les systèmes autonomes pour des outils et des services capables de produire des dossiers de conformité prêts pour l'audit à grande échelle.[2]Forum économique mondial, « Perspectives mondiales de cybersécurité 2026, Chapitre 3, Les tendances qui reconfigurent la cybersécurité », Forum économique mondial, weforum.org

Expansion de la surface d'attaque activée par l'IA sur les systèmes autonomes connectés

Le marché de la cybersécurité pour les systèmes autonomes est également façonné par une surface d'attaque plus large qui inclut désormais les modèles d'IA à l'origine des décisions autonomes. Le Forum économique mondial a rapporté en 2026 que 87 % des répondants considéraient les vulnérabilités liées à l'IA comme le risque cybernétique à la croissance la plus rapide, tandis que les évaluations structurées de la sécurité de l'IA sont passées de 37 % en 2025 à 64 % en 2026.[3]Institut national des normes et de la technologie, « Preuve mathématique du NIST soutenant la transition vers un modèle de sécurité de surveillance et de mise à jour continues pour les systèmes d'IA », NIST, nist.gov Le NIST a publié une preuve mathématique en juin 2026 montrant qu'aucun ensemble fini de garde-fous statiques ne peut rester universellement robuste contre les invites adversariales adaptatives. L'OWASP a également documenté l'injection d'invites, l'abus d'outils, l'empoisonnement de la mémoire et l'agentivité excessive comme des faiblesses exploitables en production dans les systèmes d'IA agentiques. En conséquence, le marché de la cybersécurité pour les systèmes autonomes déplace les budgets vers les tests continus, la surveillance et la mise à jour du comportement des modèles plutôt que vers des évaluations ponctuelles.

Convergence des technologies opérationnelles et des technologies de l'information dans les opérations autonomes

Le marché de la cybersécurité pour les systèmes autonomes se développe à mesure que l'ancienne séparation entre les technologies opérationnelles et les technologies de l'information s'estompe. Le Forum économique mondial a constaté que seulement 16 % des organisations disposant d'environnements industriels signalent les problèmes de sécurité des technologies opérationnelles à leurs conseils d'administration, 32 % surveillent activement les systèmes de technologies opérationnelles avec des outils dédiés, et 20 % maintiennent des équipes de sécurité dédiées aux technologies opérationnelles. Dans le même temps, les plateformes autonomes s'appuient de plus en plus sur des systèmes basés sur Linux, des API cloud et des logiciels open source, ce qui permet aux attaquants de réutiliser des méthodes informatiques familières dans des environnements industriels. Kaspersky ICS CERT a signalé que 10 408 familles de logiciels malveillants distinctes ont été bloquées sur des systèmes d'automatisation industrielle au seul deuxième trimestre 2025. Cet écart pousse le marché de la cybersécurité pour les systèmes autonomes vers des plateformes de visibilité unifiée capables de suivre à la fois les actifs d'entreprise et industriels.[4]Kaspersky ICS CERT, « Rapport sur les menaces industrielles pour le T2 2025 », Kaspersky ICS CERT, ics-cert.kaspersky.com

Exposition croissante à la responsabilité pour les équipementiers, les intégrateurs et les opérateurs

L'exposition à la responsabilité devient un moteur de dépenses plus fort sur le marché de la cybersécurité pour les systèmes autonomes, car les tribunaux et les régulateurs accordent plus d'importance au comportement des logiciels et à la gestion des mises à jour. En août 2025, un jury fédéral de Floride a ordonné à Tesla de payer 243 millions USD dans une affaire Autopilot liée à un accident mortel en 2019. La leçon plus large pour les opérateurs de systèmes autonomes est que les défauts logiciels, la validation insuffisante des composants et les dossiers de réponse aux incidents incomplets peuvent tous avoir des conséquences financières directes. Cette pression atteint la chaîne d'approvisionnement car une faiblesse dans un capteur ou un module logiciel peut déclencher une responsabilité plus haut dans la chaîne. Les acheteurs accordent donc une attention plus étroite aux vérifications de l'intégrité des logiciels, aux nomenclatures logicielles et aux manuels de réponse documentés lors de l'évaluation des fournisseurs sur le marché de la cybersécurité pour les systèmes autonomes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes fragmentées dans les domaines de la robotique, de l'automobile, des drones et de l'autonomie industrielle | -2.9% | Mondial, le plus aigu sur les marchés sans réglementation cybernétique obligatoire pour les systèmes autonomes non automobiles | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité de niveau sécurité pour les environnements autonomes | -2.3% | Mondial, le plus grave dans les centres industriels d'Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Coût élevé de modernisation des flottes autonomes et semi-autonomes héritées | -1.8% | Flottes automobiles et industrielles héritées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Longs cycles de validation, de certification et d'approvisionnement | -1.2% | Aérospatiale et défense, robotique médicale et secteurs réglementés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes fragmentées dans les domaines de la robotique, de l'automobile, des drones et de l'autonomie industrielle

Le marché de la cybersécurité pour les systèmes autonomes est encore confronté à un frein majeur car il n'existe pas de cadre de sécurité mondial unique pour toutes les formes d'autonomie. Les programmes automobiles suivent l'UNECE R155 et R156 ainsi que la norme ISO/SAE 21434, tandis que les systèmes chirurgicaux robotiques relèvent de la Section 524B de la FDA et des règles connexes relatives aux logiciels médicaux. L'automatisation industrielle s'appuie également sur une piste de normes distincte basée sur les orientations IEC 62443, laissant les acheteurs et les fournisseurs travailler simultanément sur plusieurs ensembles de règles. Ce patchwork oblige les fournisseurs à constituer des dossiers de preuves et un positionnement produit distincts pour chaque secteur vertical, allongeant les cycles de vente et augmentant les coûts de mise sur le marché. Cela ralentit également les dépenses sur le marché de la cybersécurité pour les systèmes autonomes, où les acheteurs préfèrent attendre une orientation réglementaire plus claire avant de s'engager dans des piles de sécurité complètes.

Pénurie de talents en cybersécurité de niveau sécurité pour les environnements autonomes

Le marché de la cybersécurité pour les systèmes autonomes est également limité par une pénurie de personnes qui comprennent à la fois la cybersécurité et les opérations autonomes critiques pour la sécurité. Le Forum économique mondial a constaté que seulement 20 % des organisations opérant dans des environnements industriels maintiennent des équipes de sécurité dédiées aux technologies opérationnelles, et 45 % ont cité les pénuries de compétences comme le principal obstacle à une meilleure cyber-résilience. Dans les environnements autonomes, le problème est plus difficile car les équipes ont besoin de connaissances en contrôle industriel, en robotique ou en ingénierie des véhicules en plus des compétences modernes en cyberdéfense. La Cloud Security Alliance a écrit en juin 2026 que la découverte de vulnérabilités alimentée par l'IA comprime le calendrier de sécurité des technologies opérationnelles face à une base installée qui s'adapte lentement. Cela crée de l'espace sur le marché de la cybersécurité pour les systèmes autonomes pour les services gérés et les plateformes d'opérations de sécurité autonomes capables de combler le manque de personnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel ancre les revenus tandis que l'investissement matériel s'accélère

Le logiciel a représenté 58,9 % de la part du marché de la cybersécurité pour les systèmes autonomes en 2025, ce qui en fait le composant le plus important par revenus. La base logicielle a été soutenue par la demande de détection d'intrusion en temps réel, d'analyses des menaces pilotées par l'IA et d'application des politiques définies par logiciel sur les systèmes autonomes connectés au cloud et embarqués. Sur le marché de la cybersécurité pour les systèmes autonomes, ce segment couvre également la surveillance des flottes, les vérifications de l'intégrité du micrologiciel des ECU et l'orchestration de la sécurité des modèles d'IA pour les robots industriels et les véhicules. Les services ont ajouté des revenus significatifs car de nombreuses organisations s'appuyaient encore sur un soutien extérieur pour la détection gérée, les tests de pénétration et le travail de conformité multi-cadres.

Le matériel devrait croître à un CAGR de 23,2 % sur le marché de la cybersécurité pour les systèmes autonomes jusqu'en 2031, car les équipementiers ajoutent des modules de sécurité matérielle, des modules de plateforme de confiance et des éléments sécurisés aux nouvelles conceptions. Ce changement montre que la confiance se rapproche du silicium plutôt que de rester uniquement dans le logiciel. Un article de 2025 dans Automotive Innovation a soutenu que l'isolation au niveau matériel devait constituer le fondement de la défense des véhicules connectés et automatisés car la protection uniquement logicielle laissait de la place pour l'usurpation de capteurs et la compromission des unités de contrôle des véhicules. Ce point de vue soutient le comportement d'approvisionnement actuel, les acheteurs accordant plus d'importance à la racine de confiance cryptographique et à la conception de sécurité embarquée.

Par type de sécurité : la sécurité de l'IA et des modèles redéfinit la pile de priorités

La sécurité des données et des communications a détenu une part de 27,1 % en 2025, ce qui en fait le type de sécurité le plus important sur le marché de la cybersécurité pour les systèmes autonomes. Son avance provenait du rôle central des liaisons V2X chiffrées, des canaux de données authentifiés et des pipelines cloud sécurisés dans les déploiements automobiles, logistiques et de défense. La sécurité des applications et de l'exécution est restée proche derrière, les acheteurs se concentrant sur la protection de l'exécution en direct de la logique de décision autonome. La sécurité de l'identité, de l'accès et de la confiance des appareils a également progressé dans les budgets, car de plus en plus de plateformes autonomes s'appuyaient sur des identités machine pour l'accès aux outils, les appels d'API et la communication entre systèmes.

La sécurité de l'IA autonome et des modèles devrait se développer à un CAGR de 23,3 %, ce qui en fait le type de sécurité à la croissance la plus rapide sur le marché de la cybersécurité pour les systèmes autonomes jusqu'en 2031. En juin 2026, CrowdStrike a introduit l'identité continue pour les agents d'IA afin de gérer les privilèges dynamiques pour les flux de travail pilotés par l'IA, répondant au besoin croissant de contrôler les identités non humaines dans les environnements autonomes. Le NIST a également montré en juin 2026 que les garde-fous statiques ne peuvent pas fournir une protection universelle contre les entrées adversariales adaptatives. Cela fait passer les dépenses de sécurité des modèles d'un sujet de recherche à une exigence de production pour les systèmes opérant à des niveaux d'autonomie plus élevés.

Par déploiement : le cloud domine, l'architecture hybride capte la croissance la plus rapide

Le cloud a détenu une part de revenus de 53,1 % en 2025, maintenant sa position de déploiement dominante sur le marché de la cybersécurité pour les systèmes autonomes. Il est resté la configuration préférée pour la gestion des mises à jour OTA, l'agrégation de la télémétrie des flottes et l'application centralisée des politiques sur de grandes bases d'appareils dispersés. Pour les opérateurs de logistique, de transport et d'agriculture, le déploiement cloud offrait également une mise à l'échelle et réduisait la charge d'infrastructure à mesure que les flottes se répandaient sur plusieurs sites. Le déploiement sur site restait important dans les environnements de défense et d'infrastructure critique, où les opérations en réseau isolé, les charges de travail classifiées ou les exigences strictes de latence limitaient la dépendance au cloud.

Le déploiement hybride devrait croître à un CAGR de 23,4 % sur le marché de la cybersécurité pour les systèmes autonomes jusqu'en 2031, car de nombreux opérateurs recherchent une intelligence de niveau cloud associée à un contrôle local pour les fonctions sensibles au temps. Einride a décrit un modèle de mise à jour OTA hybride qui combine la signature cryptographique au niveau du cloud avec la vérification embarquée pour réduire l'exposition aux attaques de l'homme du milieu. Cette conception répond aux besoins pratiques des opérateurs qui ne peuvent pas prendre chaque décision de sécurité dans un environnement distant. L'UNECE R156 renforce également cette direction en exigeant des systèmes structurés de gestion des mises à jour logicielles pour les catégories de véhicules réglementées.

Par taille d'entreprise : les grandes entreprises dominent les dépenses, les PME stimulent la prochaine phase de croissance

Les grandes entreprises ont détenu 59,1 % de la part des revenus en 2025, les maintenant au centre du marché de la cybersécurité pour les systèmes autonomes. Leur avance provenait de leur concentration dans l'automobile, la défense et la fabrication industrielle, où la maturité du déploiement autonome et les obligations de conformité étaient déjà élevées. Les grands équipementiers exploitant des systèmes de gestion de la cybersécurité et les groupes industriels s'alignant sur les normes de sécurité des technologies opérationnelles sont restés des clients principaux pour les plateformes d'entreprise. Leur échelle favorisait également les fournisseurs capables d'offrir une portée native au cloud, une visibilité multi-sites et une intégration avec les chaînes d'outils de développement de produits et d'opérations.

Les PME devraient croître à un CAGR de 23,6 % sur le marché de la cybersécurité pour les systèmes autonomes jusqu'en 2031, à mesure que les robots mobiles autonomes, les flottes de drones et l'automatisation de la fabrication sous contrat se répandent dans les petites organisations. Beaucoup de ces entreprises adoptent l'autonomie sans grandes équipes de sécurité internes ni longs cycles d'infrastructure héritée. RADICL a levé 31 millions USD en financement de série A en 2026 pour développer des capacités de SOC virtuel autonome pour les petites entreprises dans des secteurs très ciblés. La sécurité en tant que service livrée par le cloud devient donc un facilitateur majeur, car elle réduit la charge initiale pour les acheteurs qui ne peuvent pas justifier des investissements dédiés sur site.

Par secteur d'utilisation final : l'automobile ancre les revenus, la robotique médicale s'accélère

L'automobile et le transport ont détenu une part de 18,2 % en 2025, ce qui en fait la plus grande catégorie d'utilisateurs finaux sur le marché de la cybersécurité pour les systèmes autonomes. Cette avance reflétait des années de dépenses en sécurité des véhicules connectés et la plus forte attraction de conformité créée par l'UNECE R155 dans les programmes de fournisseurs d'équipementiers. La fabrication industrielle est également restée importante à mesure que les systèmes autonomes de soudage, d'assemblage et de manutention des matériaux se connectaient plus directement aux réseaux d'entreprise. L'aérospatiale et la défense, la logistique et l'entreposage, ainsi que l'agriculture et les drones sont tous restés des domaines de demande actifs, bien que leur maturité en matière de sécurité variait encore selon le cas d'utilisation et le cycle d'approvisionnement.

La robotique médicale devrait se développer à un CAGR de 23,7 % sur le marché de la cybersécurité pour les systèmes autonomes jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. La FDA a publié des orientations définitives en juin 2025 exigeant des nomenclatures logicielles, une modélisation des menaces sur le cycle de vie et une divulgation coordonnée des vulnérabilités pour les dispositifs médicaux connectés. Une étude de 2025 dans Computer Fraud and Security a montré que les systèmes chirurgicaux assistés par robot nécessitaient une authentification cryptographique en couches pour les flux de données de navigation afin de satisfaire aux seuils de risque de sécurité. Cette combinaison élève le standard technique et documentaire pour l'approvisionnement en cybersécurité dans la robotique médicale.

Analyse géographique

L'Amérique du Nord a représenté 31,12 % de la part du marché de la cybersécurité pour les systèmes autonomes en 2025, ce qui en fait le plus grand contributeur régional. La région a bénéficié de dépenses de défense concentrées sur l'autonomie de confiance, d'une base dense de fournisseurs de sécurité d'entreprise et d'un fort regroupement d'équipementiers et de fournisseurs de rang 1 alignés sur les exigences de cybersécurité des véhicules. Le marché de la cybersécurité pour les systèmes autonomes en Amérique du Nord a également bénéficié de la nécessité de maintenir l'accès aux régimes mondiaux d'homologation des véhicules et de soutenir les opérations de flottes connectées à grande échelle. L'examen réglementaire des systèmes de conduite automatisée maintient la sécurité continue des logiciels, l'intégrité des mises à jour et la préparation aux incidents en tête des agendas de dépenses. Le Canada et le Mexique étendent cette position car les deux pays sont étroitement liés aux chaînes d'approvisionnement automobiles et manufacturières nord-américaines.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 23,38 %, offrant au marché de la cybersécurité pour les systèmes autonomes sa plus forte piste d'expansion en dehors de l'Amérique du Nord. Le Japon a agi tôt sur l'UN R155 pour les véhicules à plus haute autonomie, et la Stratégie Mobility DX 2025 du METI indique une évaluation plus rigoureuse de la cybersécurité du réseau de fournisseurs dans le cadre de l'orientation politique du pays. La Chine ajoute de l'échelle grâce à l'expansion des véhicules définis par logiciel, tandis que la Corée du Sud soutient la demande grâce à sa base automobile avancée de rang 1. L'Inde élargit également le marché adressable grâce à la robotique industrielle et à l'automatisation logistique. L'Europe reste un centre de revenus majeur car les opérateurs automobiles et industriels y font face à des besoins de conformité en matière de cybersécurité qui se chevauchent, ce qui devrait soutenir les achats tout au long de la période de prévision.

En Amérique du Sud, au Moyen-Orient et en Afrique, le marché de la cybersécurité pour les systèmes autonomes est plus petit aujourd'hui mais entre dans une phase d'adoption plus large. Le Brésil bénéficie de ses liens de fabrication automobile avec les chaînes d'approvisionnement des équipementiers multinationaux, tandis que le reste de l'Amérique du Sud connaît une demande précoce provenant des cas d'utilisation de la logistique et de l'automatisation industrielle. Dans le Golfe, les investissements dans les villes intelligentes et les programmes d'IA souverains créent une demande précoce pour la sécurité autour des systèmes autonomes et des infrastructures connectées. L'Afrique du Sud et le Nigéria restent des opportunités naissantes, avec l'automatisation minière et la logistique par drones comme points d'entrée les plus visibles pour une expansion future.

Paysage concurrentiel

Le marché de la cybersécurité pour les systèmes autonomes présente une fragmentation, les grands fournisseurs de sécurité d'entreprise détenant les positions de revenus les plus importantes et les acteurs spécialisés en cybersécurité des systèmes cyber-physiques conservant une forte profondeur technique. Palo Alto Networks, CrowdStrike, Cisco Systems, IBM et Microsoft forment le niveau de plateforme principal pour les fonctions cloud, d'identité et de réponse. CrowdStrike a publié en mars 2026 un plan directeur de sécurité dès la conception de l'IA avec NVIDIA qui intègre la protection Falcon dans les environnements d'exécution d'agents autonomes NVIDIA OpenShell. Cisco a élargi en 2026 sa stratégie de défense de l'IA et met en avant des protections post-quantiques pour la couche réseau qui soutient les opérations connectées et autonomes. En 2025, IBM a lancé la machine d'opérations de menaces autonomes, démontrant comment les grands fournisseurs conditionnent le triage et la remédiation à vitesse machine dans les opérations de sécurité d'entreprise.

Le niveau spécialisé reste important car le marché de la cybersécurité pour les systèmes autonomes a encore besoin d'une expertise approfondie en technologies opérationnelles, IoT et systèmes embarqués que les fournisseurs de plateformes ne livrent pas toujours avec la même précision. Claroty et Nozomi Networks sont les noms les plus souvent associés à cette position spécialisée dans la sécurité industrielle et cyber-physique. Nozomi a introduit Vantage IQ en janvier 2026 comme assistant d'IA privé pour les équipes de sécurité des technologies opérationnelles et IoT, répondant au besoin d'un soutien décisionnel plus rapide dans les environnements autonomes industriels. La demande d'espaces blancs reste évidente dans l'automatisation de la conformité inter-domaines, la protection des modèles d'IA embarqués et la confiance ancrée dans le matériel pour les appareils de périphérie contraints. Kai Security a également émergé en 2026 avec 125 millions USD de financement, visant une défense à vitesse machine contre les menaces activées par l'IA.

À l'avenir, le marché de la cybersécurité pour les systèmes autonomes devrait récompenser les fournisseurs capables de connecter la conformité, la détection, l'identité et la réponse sans obliger les acheteurs à utiliser des piles séparées. Les acheteurs favorisent également les fournisseurs capables de servir les programmes automobiles, industriels, de santé et de défense via un cadre de contrôle commun. Cette préférence devrait soutenir les plateformes plus larges, mais elle laisse également de la place aux spécialistes capables de prouver un déploiement plus rapide et une couverture spécifique au domaine plus solide. L'équilibre concurrentiel dépend donc moins de la seule notoriété de la marque et davantage de qui peut réduire les frictions de déploiement, produire des preuves d'audit et sécuriser les opérations autonomes pilotées par l'IA en temps réel.

Leaders du secteur de la cybersécurité pour les systèmes autonomes

Palo Alto Networks, Inc.

Fortinet, Inc.

Cisco Systems, Inc.

CrowdStrike Holdings, Inc.

Thales S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : CrowdStrike dévoile l'identité continue pour les agents d'IA, une capacité de sécurité d'identité de nouvelle génération Falcon intégrant la technologie de son acquisition SGNL. La fonctionnalité accorde, refuse et révoque dynamiquement les droits d'accès pour les agents d'IA sur la base de signaux de risque en temps réel, éliminant l'accumulation de privilèges permanents dans les flux de travail des systèmes autonomes.

- Juin 2026 : Cisco dévoile Cisco Cloud Control lors de Cisco Live en tant que plateforme agentique unifiée pour gérer et défendre les infrastructures informatiques critiques, tout en introduisant IOS XE 26 avec des protections cryptographiques post-quantiques à pile complète pour les réseaux d'entreprise sous-tendant les opérations autonomes.

- Mars 2026 : CrowdStrike et IBM élargissent leur partenariat stratégique en matière de sécurité de l'IA, intégrant Charlotte AI avec la machine d'opérations de menaces autonomes d'IBM pour une investigation et une neutralisation coordonnées à vitesse machine, et étendant la plateforme Falcon aux services gérés de détection et de réponse aux menaces d'IBM Consulting.

- 2026 : CrowdStrike et NVIDIA publient un plan directeur de sécurité dès la conception de l'IA intégrant la plateforme CrowdStrike Falcon dans NVIDIA OpenShell, intégrant la sécurité à l'exécution au fondement des déploiements d'agents autonomes sur les plateformes de calcul NVIDIA DGX Spark et DGX Station.

Portée du rapport mondial sur le marché de la cybersécurité pour les systèmes autonomes

Le marché de la cybersécurité pour les systèmes autonomes se concentre sur les solutions et services qui protègent les technologies autonomes telles que les véhicules, les drones, la robotique, l'automatisation industrielle et les systèmes de défense contre les cybermenaces, les violations de données et les perturbations opérationnelles. Il comprend la sécurité de l'IA et des modèles, les protocoles de communication sécurisés, la protection des applications à l'exécution et les cadres de confiance des identités et des appareils pour assurer un fonctionnement sûr et fiable. L'adoption rapide des technologies autonomes, la sophistication croissante des cyberattaques ciblant les systèmes pilotés par l'IA et la nécessité de se conformer aux réglementations de sécurité et de sûreté stimulent le marché. Des secteurs comme l'automobile, l'aérospatiale, la défense, la robotique médicale, la fabrication, la logistique et l'agriculture déploient de plus en plus ces solutions pour protéger les opérations critiques, sécuriser les données sensibles et maintenir la résilience. Son objectif principal est de construire des écosystèmes autonomes sécurisés, fiables et résilients grâce à des défenses proactives, une surveillance continue et une gouvernance des identités, garantissant la sécurité opérationnelle, la conformité et la protection des actifs numériques et physiques.

Le rapport sur le marché de la cybersécurité pour les systèmes autonomes est segmenté par composant (matériel, logiciel et services), type de sécurité (sécurité de l'IA autonome et des modèles, sécurité des données et des communications, sécurité des applications et de l'exécution, sécurité de l'identité, de l'accès et de la confiance des appareils), déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (automobile et transport, fabrication industrielle, aérospatiale et défense, robotique médicale, logistique et entreposage, agriculture et drones, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Sécurité de l'IA autonome et des modèles |

| Sécurité des données et des communications |

| Sécurité des applications et de l'exécution |

| Sécurité de l'identité, de l'accès et de la confiance des appareils |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Automobile et transport |

| Fabrication industrielle |

| Aérospatiale et défense |

| Robotique médicale |

| Logistique et entreposage |

| Agriculture et drones |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de sécurité | Sécurité de l'IA autonome et des modèles | ||

| Sécurité des données et des communications | |||

| Sécurité des applications et de l'exécution | |||

| Sécurité de l'identité, de l'accès et de la confiance des appareils | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | Automobile et transport | ||

| Fabrication industrielle | |||

| Aérospatiale et défense | |||

| Robotique médicale | |||

| Logistique et entreposage | |||

| Agriculture et drones | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la cybersécurité dans les systèmes autonomes ?

Le marché de la cybersécurité pour les systèmes autonomes devrait atteindre 16,9 milliards USD d'ici 2031, contre 6,2 milliards USD en 2026, à un CAGR de 22,1 %.

Quelle catégorie de composants domine les revenus actuels ?

Le logiciel a dominé avec une part de revenus de 58,9 % en 2025, car les acheteurs ont privilégié la détection d'intrusion, l'analyse, l'application des politiques et l'orchestration de la sécurité des flottes.

Quel type de sécurité connaît la croissance la plus rapide ?

La sécurité de l'IA autonome et des modèles est le type de sécurité à la croissance la plus rapide, avec un CAGR projeté de 23,3 % jusqu'en 2031, car les risques au niveau des modèles deviennent plus difficiles à gérer avec des contrôles statiques.

Pourquoi la robotique médicale devient-elle un domaine à forte croissance ?

La robotique médicale devrait croître à un CAGR de 23,7 % jusqu'en 2031, soutenue par les orientations de cybersécurité 2025 de la FDA pour les dispositifs médicaux connectés et des exigences de contrôle technique plus strictes.

Quelle région domine actuellement la demande mondiale ?

L'Amérique du Nord a dominé avec une part de 31,12 % en 2025, soutenue par les dépenses d'autonomie de défense, un écosystème de sécurité mature et une forte concentration de fournisseurs automobiles.

Qu'est-ce qui stimule l'adoption parmi les petites organisations ?

Les PME devraient croître à un CAGR de 23,6 % jusqu'en 2031, à mesure que les robots mobiles autonomes et les déploiements de drones se répandent dans les petits opérateurs qui préfèrent les services de sécurité livrés par le cloud.

Dernière mise à jour de la page le: