Taille et part du marché de la gestion des opérations informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.67 Milliards de dollars |

| Taille du Marché (2031) | 71.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

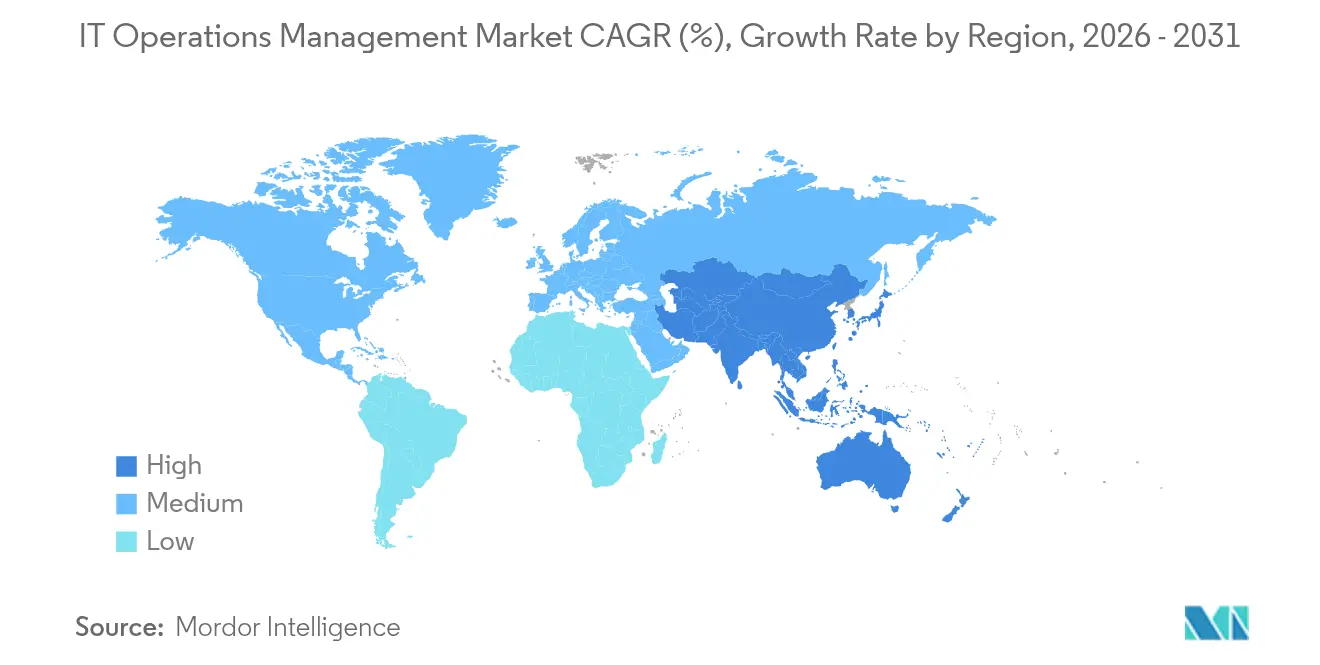

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

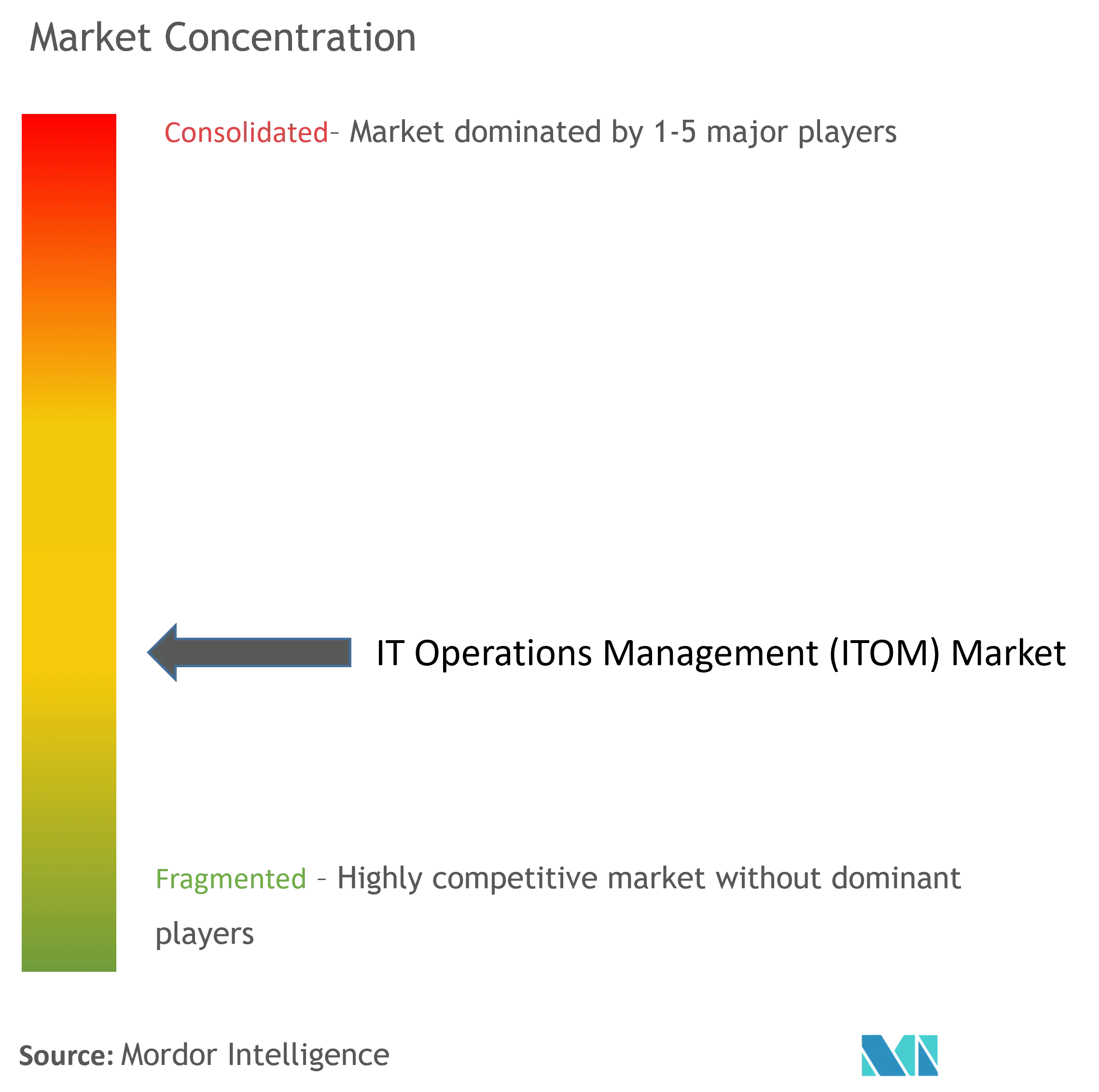

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des opérations informatiques par Mordor Intelligence

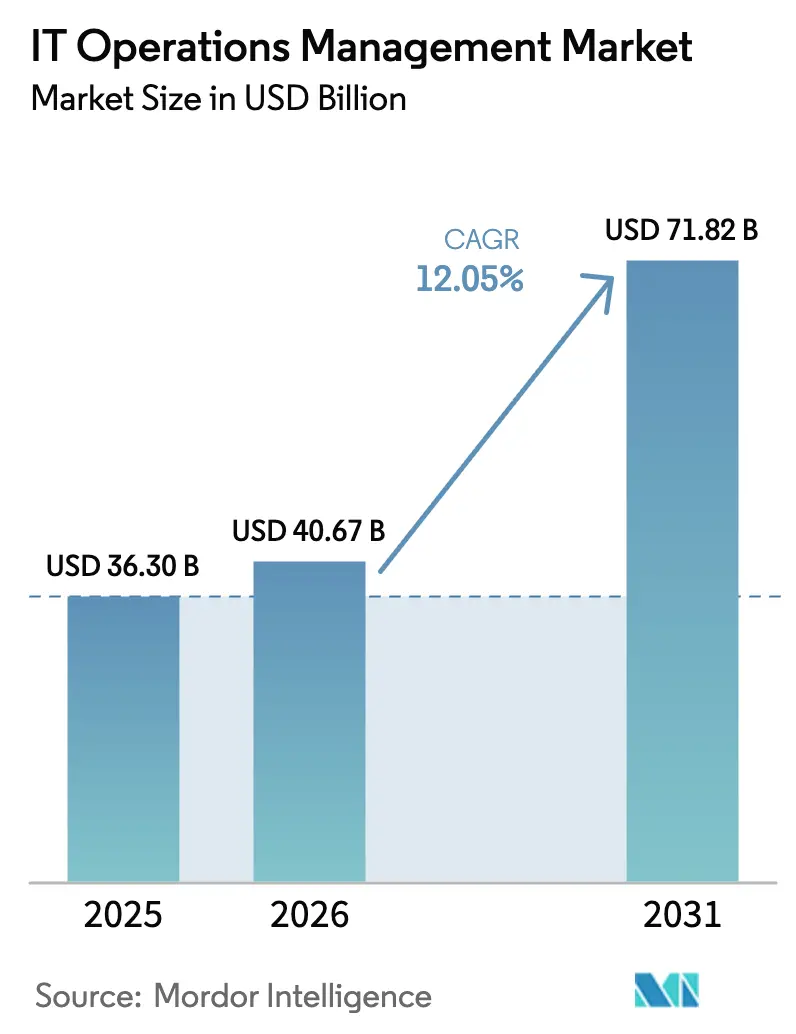

La taille du marché de la gestion des opérations informatiques en 2026 est estimée à 40,67 milliards USD, en progression par rapport à la valeur de 2025 de 36,3 milliards USD, avec des projections pour 2031 affichant 71,82 milliards USD, croissant à un TCAC de 12,05 % sur la période 2026-2031. Les entreprises accélèrent leurs investissements à mesure que les déploiements cloud, edge et 5G multiplient la complexité des systèmes. L'analyse prédictive et l'automatisation intelligente sous-tendent désormais les opérations quotidiennes, permettant la prévention proactive des incidents, une identification plus rapide des causes profondes et une remédiation autonome. La surveillance axée sur l'efficacité énergétique gagne en importance à mesure que les entreprises alignent leurs opérations informatiques sur leurs objectifs de neutralité carbone. Par ailleurs, les normes ouvertes telles qu'OpenTelemetry facilitent la consolidation des données entre des plateformes disparates, bien que l'explosion des volumes de télémétrie et la pénurie de talents en AIOps tempèrent la croissance à court terme.

Points clés du rapport

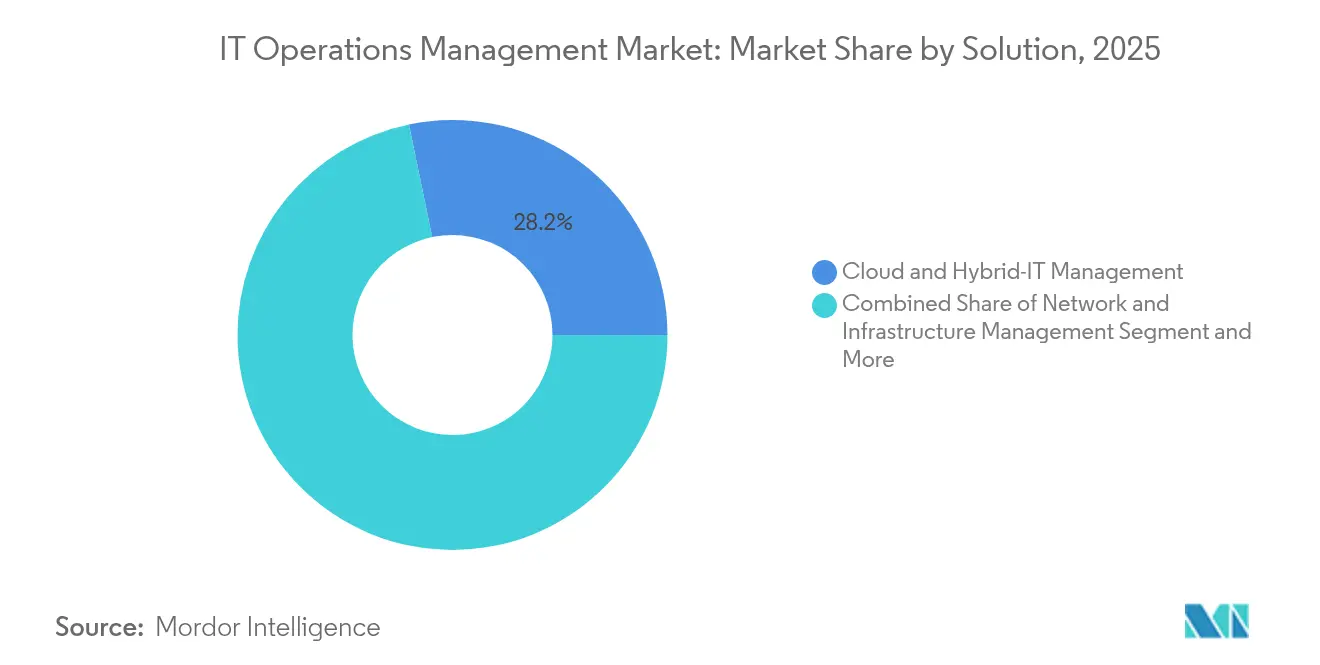

- Par type de solution, la gestion informatique cloud et hybride a dominé avec 28,25 % de la part de marché de la gestion des opérations informatiques en 2025, tandis que l'analyse des opérations informatiques affiche la perspective de TCAC la plus élevée à 18,65 %.

- Par modèle de déploiement, les plateformes basées sur le cloud représentaient 61,35 % de la taille du marché de la gestion des opérations informatiques en 2025 et devraient croître à un TCAC de 18,45 % jusqu'en 2031.

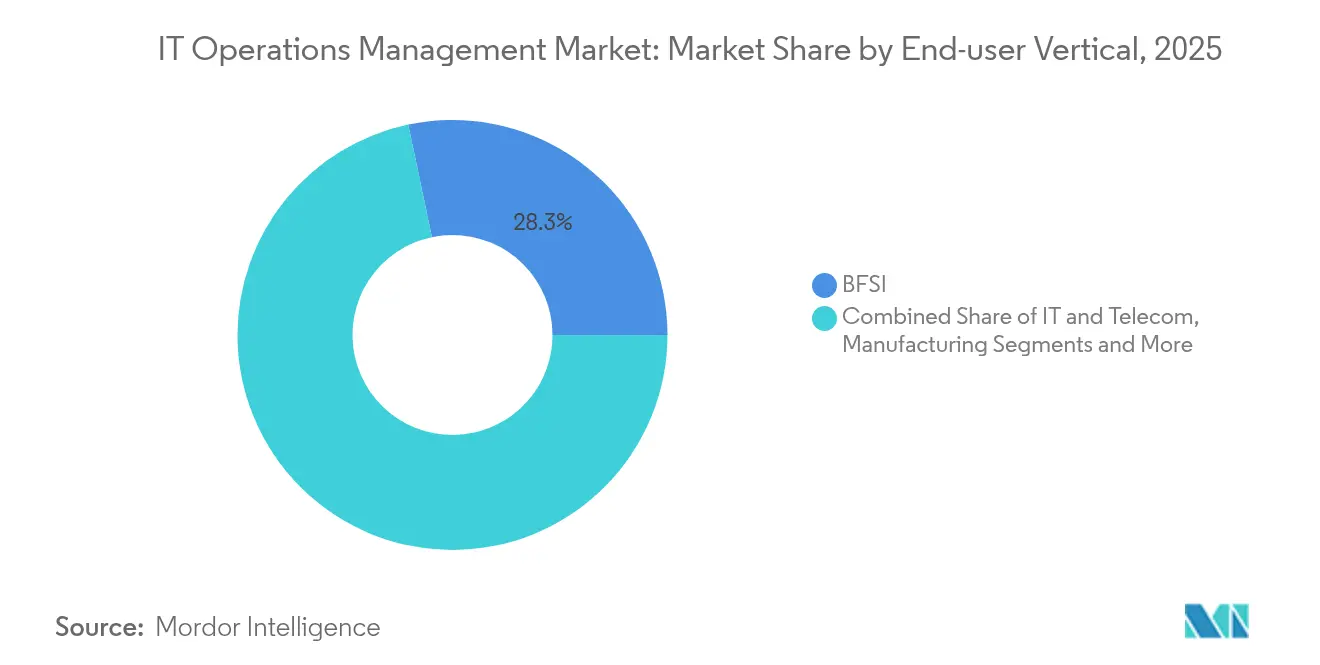

- Par secteur d'utilisateur final, le BFSI a contribué à hauteur de 28,30 % de la part des revenus en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 15,35 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 71,20 % de la part de marché de la gestion des opérations informatiques en 2025, tandis que les PME enregistrent le TCAC le plus rapide à 14,10 %.

- Par géographie, l'Amérique du Nord a capté 38,50 % des revenus de 2025 ; l'APAC devrait rester la région à la croissance la plus rapide avec un TCAC de 13,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des opérations informatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du cloud et de l'informatique hybride accroît la complexité de la surveillance | +2.8% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Passage de l'ITSM à l'AIOps pour une réponse prédictive aux incidents | +3.2% | Amérique du Nord et Europe au cœur, APAC en accélération | Court terme (≤ 2 ans) |

| Déploiements edge et 5G exigeant une observabilité en temps réel | +2.1% | APAC au cœur, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats de durabilité favorisant les outils de surveillance énergétique | +1.4% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Les clusters d'IA à forte densité de GPU nécessitent de nouvelles références de performance | +1.8% | Mondial, concentré dans les principales régions cloud | Court terme (≤ 2 ans) |

| Adoption d'OpenTelemetry indépendante des fournisseurs | +1.2% | Adoption par les entreprises mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du cloud et de l'informatique hybride accroît la complexité de la surveillance

Les architectures hybrides couvrant 3 à 5 fournisseurs de cloud public ainsi que des parcs sur site dominent désormais les feuilles de route des entreprises. Chaque environnement supplémentaire multiplie les flux de télémétrie, créant des angles morts qui allongent le délai moyen de résolution jusqu'à 60 %. Les plateformes d'observabilité unifiée capables d'assembler des métriques, des traces et des journaux issus de microservices à grande échelle deviennent donc essentielles à la résilience opérationnelle. L'investissement de 5 milliards USD d'AWS dans de nouvelles infrastructures en Thaïlande illustre le rythme de l'expansion cloud qui alimente la demande de visibilité élargie.[1]Amazon Web Services, "AWS lance une région d'infrastructure en APAC et prévoit un investissement de 5 milliards USD en Thaïlande," erp.today

Passage de l'ITSM à l'AIOps pour une réponse prédictive aux incidents

Les flux de travail basés sur les tickets cèdent la place à des modèles d'apprentissage automatique qui détectent les anomalies avant que les utilisateurs ne les remarquent. Les entreprises déployant l'AIOps rapportent des réductions de 80 % du triage manuel et des gains de retour sur investissement supérieurs à 20 % grâce à la réduction des temps d'arrêt.[2]John Anthos, "Désormais en disponibilité générale : New Relic AI (NRAI)," New Relic, newrelic.com Les services publics et les entreprises énergétiques sont en tête de l'adoption, car leurs infrastructures en fonctionnement permanent imposent une tolérance zéro aux pannes. Ce changement de paradigme propulse le marché de la gestion des opérations informatiques vers des capacités d'auto-guérison qui réaffectent l'effort humain à des tâches d'ingénierie stratégiques.

Déploiements edge et 5G exigeant une observabilité en temps réel

Les nœuds edge prenant en charge des charges de travail sensibles à la latence nécessitent des boucles de visibilité inférieures à 5 ms. Les outils centralisés peinent face au volume et à la vitesse, stimulant l'innovation en matière d'agents légers capables d'analyses locales et d'alertes conditionnelles. Le partenariat d'Ericsson avec Supermicro met en lumière la convergence matériel-logiciel conçue spécifiquement pour l'IA distribuée et la surveillance à ultra-faible latence.[3]Équipe de la salle de presse d'Ericsson, "Ericsson et Supermicro font progresser la connectivité d'entreprise pour les systèmes d'IA edge," Ericsson, ericsson.com

Mandats de durabilité favorisant les outils de surveillance énergétique

Les centres de données consomment près de 3 % de l'électricité mondiale, incitant les régulateurs et les conseils d'administration à imposer un suivi granulaire de la consommation électrique. Les plateformes modernes affichent désormais les watts, le PUE et l'intensité carbone à côté des graphiques de performance, permettant aux équipes de planifier les tâches non critiques pendant les pics de production d'énergie renouvelable. L'achat par Microsoft de 23,6 millions de MWh d'énergie renouvelable souligne à quel point les indicateurs de durabilité sont devenus des indicateurs clés de performance opérationnels de premier plan.[4]Équipe RSE de Microsoft, "Durabilité," microsoft.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les dépenses initiales liées aux pipelines de données et aux licences pèsent sur les budgets | -2.1% | Mondial, touchant le plus durement les PME | Court terme (≤ 2 ans) |

| Pénurie de professionnels expérimentés en SRE et DevSecOps | -1.8% | Mondial, plus aiguë en APAC et dans d'autres marchés émergents | Moyen terme (2-4 ans) |

| Des règles strictes de résidence des données freinent le partage transfrontalier des journaux pour les modèles d'IA | -1.3% | UE, Chine et autres juridictions axées sur la souveraineté | Long terme (≥ 4 ans) |

| Les mandats de cloud souverain imposent des variantes localisées d'analyse des opérations informatiques | -0.9% | UE, Chine, Inde et pays appliquant des mandats de souveraineté numérique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les silos d'outils hérités entravent la visibilité sur un tableau de bord unique

De nombreuses entreprises jonglent encore avec 5 à 10 produits de surveillance. Les connecteurs personnalisés et les flux d'alertes dupliqués alourdissent la charge opérationnelle, retardant les déploiements unifiés. En APAC, 61 % des organisations gèrent simultanément au moins cinq outils, ce qui déclenche des programmes de consolidation pouvant s'étaler sur plusieurs années et absorber de précieux cycles d'ingénierie.

La hausse des coûts des données d'observabilité comprime les calculs de retour sur investissement

Les volumes de télémétrie issus des microservices conteneurisés croissent plus vite que les budgets. L'enquête 2025 de Wasabi a révélé que 50 % des entreprises APAC ont retardé des projets en raison de l'escalade des frais de stockage et de sortie de données. Face à des factures incontrôlables, certaines équipes sous-échantillonnent ou raccourcissent la rétention, risquant des angles morts susceptibles d'annuler la promesse d'une observabilité full-stack.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'analyse propulse la transformation de nouvelle génération

La gestion informatique cloud et hybride détenait une part de marché de 28,25 % sur le marché de la gestion des opérations informatiques en 2025, les entreprises cherchant une gouvernance cohérente sur leurs parcs multi-cloud. La demande est soutenue par des vagues continues de migration et par l'intégration des sites edge dans la même enveloppe de visibilité. Par ailleurs, l'analyse des opérations informatiques devrait se développer à un TCAC de 18,65 %, augmentant la taille du marché de la gestion des opérations informatiques pour les plateformes intelligentes qui corrèlent les événements, prévoient les points de saturation et déclenchent des flux de travail automatisés. Les fournisseurs intègrent des insights pilotés par des grands modèles de langage pour démocratiser le dépannage auprès du personnel non spécialisé, aplatissant ainsi efficacement les courbes d'apprentissage.

Les modules complémentaires tels que la surveillance des performances des applications déplacent l'accent du traçage au niveau du code vers la cartographie du parcours utilisateur de bout en bout, tandis que la gestion des configurations et des changements exploite la politique en tant que code pour réduire la dérive. Les composants d'automatisation et d'orchestration croissent en parallèle, permettant la mise à l'échelle automatique et les actions d'auto-guérison sans intervention humaine. Collectivement, ces changements remodèlent les priorités d'achat, les acheteurs regroupant l'analyse et l'automatisation corrective sous un seul abonnement.

Par modèle de déploiement : la domination cloud native s'accélère

Les abonnements hébergés dans le cloud représentaient 61,35 % des revenus de 2025, constituant la plus grande composante de la taille du marché de la gestion des opérations informatiques pour les offres basées sur la consommation. Avec un TCAC de 18,45 % attendu jusqu'en 2031, l'élasticité, la réduction des dépenses d'investissement et la maintenance externalisée continuent d'attirer les adoptants. Les modèles hybrides persistent là où les exigences de résidence des données et de latence imposent un traitement local, mais même ces déploiements s'appuient souvent sur des plans de contrôle cloud pour la gestion des politiques.

Les déploiements sur site ralentissent mais ne disparaissent pas, notamment dans les secteurs réglementés. Des options de déploiement orientées edge émergent sous forme de conteneurs fonctionnant dans des ateliers de fabrication ou des abris de tours cellulaires, transmettant des résumés lorsque la bande passante le permet. La conformité à OpenTelemetry garantit que les données collectées restent portables quel que soit l'emplacement des collecteurs, préservant ainsi la flexibilité des achats.

Par secteur d'utilisateur final : la santé mène la courbe de croissance

Le BFSI a conservé une part de revenus de 28,30 % en 2025 en raison de mandats stricts de disponibilité et d'audit qui contraignent les banques à investir massivement dans la surveillance. Cependant, la santé et les sciences de la vie est projetée à un TCAC de 15,35 %, augmentant la taille du marché de la gestion des opérations informatiques pour les analyses critiques à la sécurité des patients qui suivent la télémétrie des équipements et la latence des dossiers de santé électroniques. La surveillance edge en temps réel à l'intérieur des hôpitaux soutient les solutions de télé-réanimation et les dispositifs médicaux IoT traitant des données sensibles.

La fabrication adopte l'Industrie 4.0, reliant les automates programmables des ateliers à des tableaux de bord unifiés qui corrèlent les métriques OT et informatiques. Les chaînes de commerce de détail intègrent les données des points de vente en magasin avec la télémétrie des sites de commerce électronique pour sécuriser les expériences omnicanales, tandis que les agences publiques modernisent leurs infrastructures vieillissantes dans le cadre de mandats de gouvernement numérique. Chaque secteur apporte des obligations de conformité spécifiques que les fournisseurs traitent de plus en plus par le biais d'ensembles de règles prépackagés.

Par taille d'organisation : l'automatisation abaisse les barrières pour les PME

Les grandes entreprises ont représenté 71,20 % des dépenses de 2025, tirant parti de leur échelle pour négocier des licences à l'échelle de l'entreprise couvrant des empreintes mondiales. Les exigences de gouvernance rigoureuses nécessitent des architectures multi-locataires, des contrôles d'accès granulaires basés sur les rôles et des connecteurs personnalisés, des fonctionnalités facilement satisfaites par les acteurs établis. Néanmoins, la tarification à l'usage et la livraison en mode SaaS démocratisent l'accès, propulsant un TCAC de 14,10 % au sein du segment des PME.

Les PME utilisent des offres groupées cloud natives pour éviter la maintenance des infrastructures, s'appuyant sur des assistants de configuration guidés et des recommandations générées par l'IA pour compenser les lacunes en compétences. Des études montrent que l'automatisation augmente la productivité des PME de 30 % et réduit les taux d'erreurs manuelles de 25 %, renforçant ainsi le discours sur le retour sur investissement. Les partenaires de services gérés accélèrent encore l'adoption en regroupant la surveillance et la remédiation, offrant aux petites entreprises une résilience de niveau entreprise sans augmentation des effectifs.

Analyse géographique

L'Amérique du Nord a représenté 38,50 % des revenus en 2025, ancrée par une forte pénétration du cloud, des écosystèmes de fournisseurs matures et des cadres de cybersécurité solides. Les subventions de modernisation fédérale et les mandats de protection des infrastructures critiques amplifient les dépenses sur les plateformes d'observabilité qui intègrent les preuves de conformité dans des tableaux de bord de surveillance continue. Les engagements de durabilité d'entreprises telles que Microsoft et Apple ajoutent une impulsion supplémentaire à mesure que les fonctionnalités de comptabilité carbone deviennent des indicateurs au niveau du conseil d'administration.

L'APAC devrait afficher un TCAC de 13,95 % jusqu'en 2031, le plus rapide au monde. Le Japon est en tête des investissements régionaux, avec 71 % des entreprises augmentant leurs budgets opérationnels pour automatiser les processus et adopter l'observabilité par l'IA. Les déploiements cloud par les hyperscalers — illustrés par les dépenses d'AWS en Thaïlande — réduisent les coûts d'entrée pour les entreprises émergentes sur les marchés de l'ASEAN, élargissant la base adressable. Pourtant, la fragmentation persiste : 61 % des entreprises APAC jonglent encore avec cinq outils de surveillance ou plus, et les coûts des pannes peuvent dépasser 19,07 millions USD annuellement dans les économies à forte croissance.

L'Europe maintient une trajectoire stable, portée par des directives strictes en matière de protection des données et d'informatique verte. L'émission d'obligations vertes de 8 milliards EUR par la Commission européenne souligne le soutien politique aux empreintes informatiques économes en énergie. La demande de déploiement hybride augmente à mesure que les entreprises équilibrent la conformité au RGPD avec l'évolutivité des hubs cloud régionaux. Les projets d'automatisation industrielle en Allemagne, en France et dans les pays nordiques lient l'adoption de la gestion des opérations informatiques aux déploiements d'usines intelligentes, élargissant les dépenses adressables sur les plateformes qui fusionnent la télémétrie OT et informatique.

Paysage concurrentiel

La concentration du marché est modérée. ServiceNow, Dynatrace, Datadog et Splunk ancrent le premier niveau en combinant l'ingestion de télémétrie full-stack avec des insights pilotés par l'IA. Dynatrace a enregistré une croissance de revenus de 19 % sur l'exercice fiscal et sert désormais environ 4 100 clients dans 105 pays. Les acteurs établis se différencient par des algorithmes de détection d'anomalies, la découverte de topologie et des fonctionnalités de remédiation automatisée intégrées dans les flux de travail ITSM.

Les alliances stratégiques s'intensifient. RapDev a atteint le statut Elite de ServiceNow et a remporté le titre de Partenaire de l'année de Datadog pour la quatrième année consécutive, démontrant l'importance de l'écosystème dans la mise à l'échelle des déploiements en entreprise. Des partenariats axés sur l'edge tels qu'Ericsson–Supermicro combinent le matériel avec des couches d'observabilité conçues pour les sites à faible latence, ouvrant des niches où les plateformes généralistes font face à des contraintes de performance. L'activité de capital-investissement reste dynamique ; l'acquisition par Thoma Bravo des Solutions d'aviation numérique de Boeing pour 10,55 milliards USD illustre les valorisations élevées commandées par les actifs de surveillance spécifiques à un domaine.

L'adoption d'OpenTelemetry remodèle les avantages concurrentiels en affaiblissant le verrouillage propriétaire des agents et en permettant la substitution des back-ends selon une approche best-of-breed. Les challengers plus petits exploitent ce changement avec une tarification à l'usage qui séduit les acheteurs sensibles aux coûts, notamment les PME. L'analyse de durabilité se distingue comme un levier émergent : les fournisseurs intégrant des tableaux de bord carbone aux côtés des métriques CPU gagnent en notoriété auprès des entreprises européennes soumises aux réglementations de divulgation. À mesure que les capacités d'IA se banalisent, la différenciation pivote vers des modèles pré-entraînés adaptés aux contextes verticaux et l'automatisation low-code qui réduit le délai moyen de restauration lors d'événements de haute gravité.

Leaders du secteur de la gestion des opérations informatiques

ServiceNow

BMC Software, Inc

SolarWinds Worldwide, LLC

Splunk Inc (Cisco Systems Inc)

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : New Relic a lancé son assistant IA de première industrie pour l'observabilité (NRAI), intégrant l'IA agentique avec GitHub Copilot et ServiceNow pour automatiser les flux de travail des opérations informatiques.

- Juin 2025 : Ericsson et Supermicro ont annoncé une collaboration pour accélérer le déploiement de l'IA edge, associant la connectivité 5G à des serveurs optimisés pour l'edge pour le traitement des données en temps réel.

- Mai 2025 : SCSK Asia Pacific s'est associé à Cato Networks pour déployer des services SASE auprès de 15 entreprises d'Asie du Sud-Est d'ici l'exercice fiscal 2027.

- Avril 2025 : Boeing a accepté de vendre une partie de son activité Solutions d'aviation numérique à Thoma Bravo pour 10,55 milliards USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la gestion des opérations informatiques (ITOM) comme l'ensemble des plateformes logicielles sous licence ou par abonnement et des modules gérés qui surveillent, automatisent et optimisent la santé, la capacité et le coût des parcs informatiques sur site, cloud et hybrides, y compris les outils AIOps, d'observabilité, de configuration et de corrélation d'événements. Selon Mordor Intelligence, la valeur adressable 2025 pour ce marché axé sur les logiciels s'établit à 36,30 milliards USD.

Exclusion du périmètre : les appliances matérielles, les projets de conseil purs et les systèmes génériques de gestion des tickets d'assistance sont exclus du périmètre.

Aperçu de la segmentation

- Par type de service

- Référencement sur page

- Référencement hors page / création de liens

- Référencement technique

- Référencement local et hyperlocal

- Référencement pour le commerce électronique et les places de marché

- Référencement pour la recherche vocale et visuelle

- Référencement vidéo et image

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisateur final

- Commerce électronique et commerce de détail

- Informatique et télécommunications

- Hôtellerie et tourisme

- Immobilier et construction

- Santé et sciences de la vie

- BFSI

- Éducation

- Médias et divertissement

- Autres

- Par modèle de service

- Abonnement / Contrat récurrent

- Basé sur le projet

- Basé sur le temps passé

- Basé sur la performance / les résultats

- Par canal d'accès

- Recherche sur ordinateur de bureau

- Recherche sur mobile

- Recherche vocale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des architectes de plateformes, des responsables DevOps et des distributeurs de canaux en Amérique du Nord, en Europe et dans les hubs APAC à forte croissance. Les entretiens ont permis de vérifier les fourchettes de prix, les évolutions du mix de déploiement vers le SaaS et les cycles de remplacement réels. Ensuite, les acheteurs interrogés ont mis en évidence la variance de la taille des transactions entre les grandes banques et les détaillants de taille moyenne. Ces insights ont comblé les lacunes laissées par les documents et affiné les hypothèses du modèle.

Recherche documentaire

Nous avons d'abord cartographié les références publiquement disponibles provenant de portails statistiques tels que le Bureau américain des statistiques du travail (coûts de main-d'œuvre informatique), Eurostat (adoption du cloud par les entreprises) et UN Comtrade (codes commerciaux des serveurs et commutateurs), qui donnent une indication de l'échelle des infrastructures. Des organismes professionnels tels que la Cloud Native Computing Foundation, le Forum de gestion des services informatiques et l'Association mondiale des centres de données ont fourni des ratios d'adoption pour Kubernetes, l'ITSM et les nœuds edge qui alimentent les multiplicateurs de demande. Les rapports annuels 10-K des entreprises, les appels aux résultats et les présentations aux investisseurs ont révélé le mix de licences des fournisseurs et les fourchettes de prix de vente moyens, tandis que les analyses de brevets de Questel ont montré le rythme de l'innovation en AIOps. Les flux d'actualités Factiva ont complété les déclencheurs de croissance tels que les pannes récentes et les nouvelles règles de conformité. Cette liste est illustrative ; de nombreuses autres références ouvertes et payantes ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Une lecture descendante des bases de référence des dépenses informatiques des entreprises, liée à la pénétration des charges de travail cloud et aux ratios personnel informatique/serveur, fournit la première estimation. Les agrégations des fournisseurs et les vérifications ascendantes sélectives basées sur le prix de vente moyen multiplié par le nombre de nœuds actifs offrent des contrôles complémentaires. Les variables clés suivies comprennent : • le nombre de machines virtuelles gérées dans le cloud, • le nombre moyen d'incidents par appareil, • la part des pipelines d'observabilité utilisant OpenTelemetry, • le nombre de réglementations régionales similaires au RGPD, • l'inflation médiane des salaires informatiques qui stimule le retour sur investissement de l'automatisation.

Nous prévoyons par régression multivariée, laissant ces facteurs orienter les trajectoires de croissance et les plages de scénarios, tandis que le traitement des lacunes comble les revenus manquants des fournisseurs avec des médianes de groupes de pairs avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, les signaux d'anomalie déclenchent des recalculs, et un écart supérieur à trois points de pourcentage par rapport aux références externes conduit à une reprise de contact avec des experts sélectionnés. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires pour les acquisitions importantes de fournisseurs ou les évolutions réglementaires. Un balayage analytique de dernière minute est effectué juste avant la livraison au client.

Pourquoi la base de référence de la gestion des opérations informatiques de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que chaque entreprise découpe le marché selon des modules légèrement différents, des bases de devises et des cadences d'actualisation.

Les principaux facteurs d'écart sont visibles dans l'étendue du périmètre ; certaines études intègrent des modules ITSM adjacents, le traitement des revenus de services et l'année de référence de la devise appliquée pour les conversions, ce qui explique pourquoi d'autres aboutissent à des chiffres élevés ou faibles par rapport à notre approche disciplinée axée uniquement sur les logiciels et à notre recalibrage annuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 36,30 milliards USD (2025) | ||

| 56,34 milliards USD (2024) | Consultance régionale A | Regroupe des suites de gestion informatique plus larges et comptabilise les services de maintenance |

| 52,34 milliards USD (2023) | Consultance mondiale B | Utilise les prix catalogue sans remises et mélange l'ITSM cloud avec la gestion des opérations informatiques |

| 25,00 milliards USD (2023) | Analyste sectoriel C | Se concentre uniquement sur les outils de surveillance de base, omet les modules AIOps et d'observabilité |

En résumé, en ancrant la base de référence à des modules clairement définis, des paires prix-volume vérifiées et une réconciliation descendante et ascendante transparente, Mordor Intelligence fournit aux décideurs un point de référence équilibré et traçable sur lequel ils peuvent s'appuyer à mesure que les stratégies évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion des opérations informatiques ?

Le marché s'établit à 40,67 milliards USD en 2026 et devrait atteindre 71,82 milliards USD d'ici 2031.

Quel segment de solution connaît la croissance la plus rapide ?

L'analyse des opérations informatiques mène la croissance, enregistrant un TCAC de 18,65 % jusqu'en 2031 au sein du marché de la gestion des opérations informatiques.

Pourquoi les PME adoptent-elles rapidement les plateformes de gestion des opérations informatiques ?

La livraison cloud native et l'automatisation pilotée par l'IA réduisent les coûts initiaux et les obstacles liés aux compétences, propulsant un TCAC de 14,10 % parmi les PME entre 2026 et 2031.

Quelle région affiche le taux de croissance le plus élevé ?

L'APAC devrait se développer à un TCAC de 13,95 %, portée par des investissements cloud à grande échelle et des initiatives de transformation numérique.

Comment les objectifs de durabilité influencent-ils les investissements en gestion des opérations informatiques ?

Les entreprises privilégient désormais la surveillance axée sur l'efficacité énergétique pour suivre la consommation électrique et les émissions de carbone, alignant les opérations informatiques sur les objectifs ESG.

Quel rôle joue OpenTelemetry dans les stratégies de gestion des opérations informatiques ?

La norme ouverte unifie les métriques, les traces et les journaux, réduisant les frictions d'intégration et atténuant le verrouillage des fournisseurs dans les environnements hybrides.

Dernière mise à jour de la page le: