Taille et parts du marché des drones autonomes BVLOS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.69 Milliards de dollars |

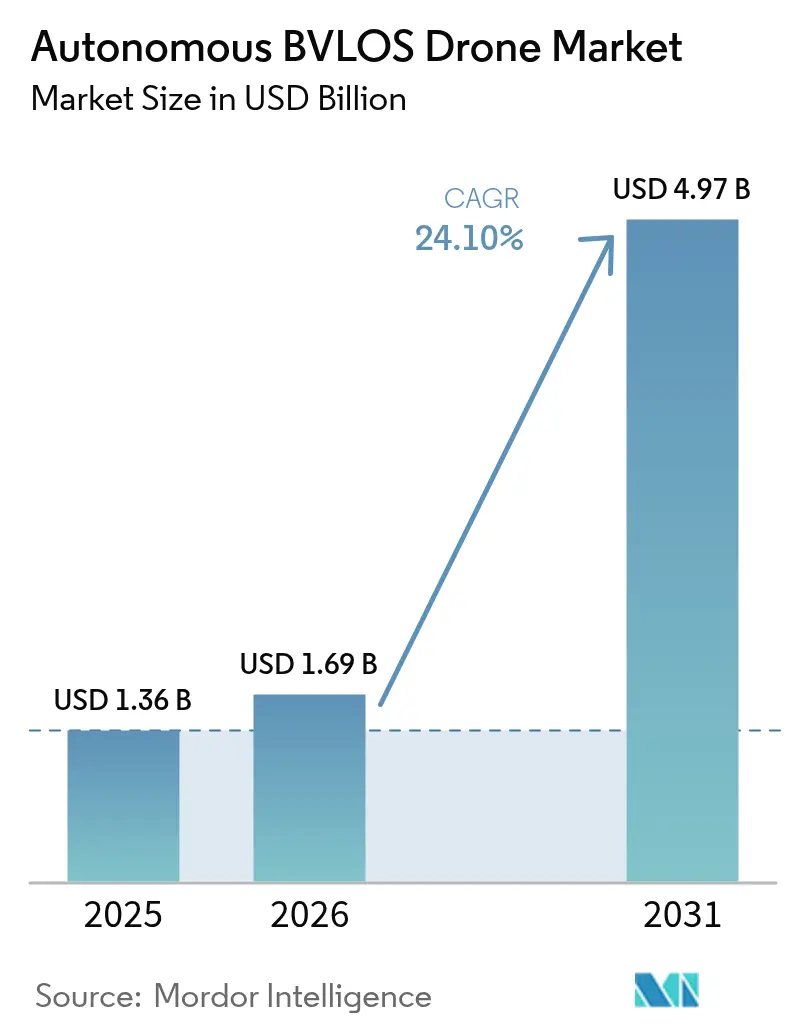

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones autonomes BVLOS par Mordor Intelligence

La taille du marché des drones autonomes BVLOS en 2026 est estimée à 1,69 milliard USD, en progression par rapport à la valeur de 2025 de 1,36 milliard USD, avec des projections pour 2031 indiquant 4,97 milliards USD, affichant une croissance à un CAGR de 24,10 % sur la période 2026-2031. L'élan réglementaire aux États-Unis, en Europe et au Canada transforme les programmes expérimentaux en services commerciaux, tandis que les avancées dans les systèmes de détection et d'évitement, la connectivité satellitaire et les outils de gestion du trafic des aéronefs sans pilote (UTM) réduisent les obstacles techniques. La demande des utilisateurs des secteurs de l'énergie, des services publics et de la logistique continue de valider les modèles économiques, et les plateformes hybrides redéfinissent les attentes en matière de performances en associant la commodité du décollage vertical à l'endurance de la voilure fixe. Les vulnérabilités de la chaîne d'approvisionnement concernant les composants avioniques et les composants radio-fréquence demeurent une préoccupation à court terme, mais les fabricants intégrés verticalement y répondent par des stratégies de double approvisionnement et des empreintes d'assemblage régionales. Le potentiel de croissance global est renforcé par l'augmentation des investissements du secteur public dans la surveillance climatique, l'inspection des infrastructures et la réponse aux urgences, qui reposent sur des opérations à longue portée et à forte charge utile.

Principaux enseignements du rapport

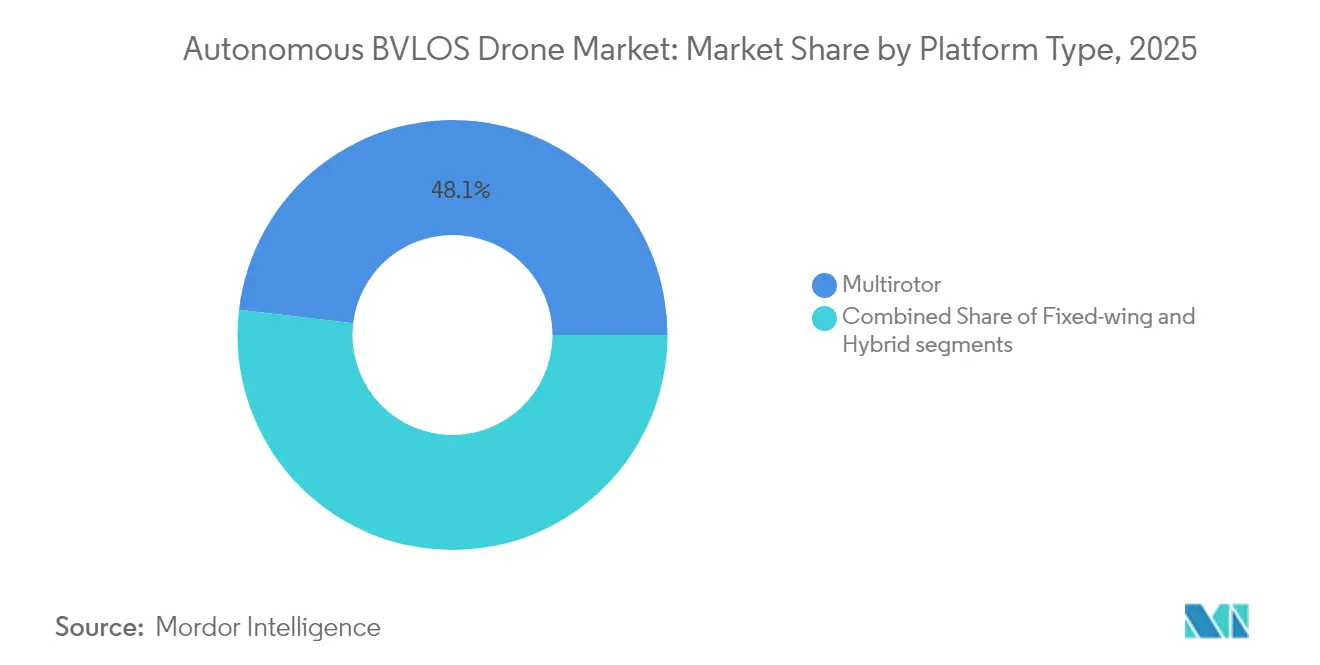

- Par type de plateforme, les systèmes multirotors ont dominé avec 48,12 % des parts du marché des drones autonomes BVLOS en 2025, tandis que les plateformes hybrides devraient se développer à un CAGR de 28,05 % jusqu'en 2031.

- Par portée, les opérations à courte portée représentaient 37,40 % du marché des drones autonomes BVLOS en 2025, mais le segment longue portée devrait connaître la croissance la plus rapide, avec un CAGR de 25,85 % jusqu'en 2031.

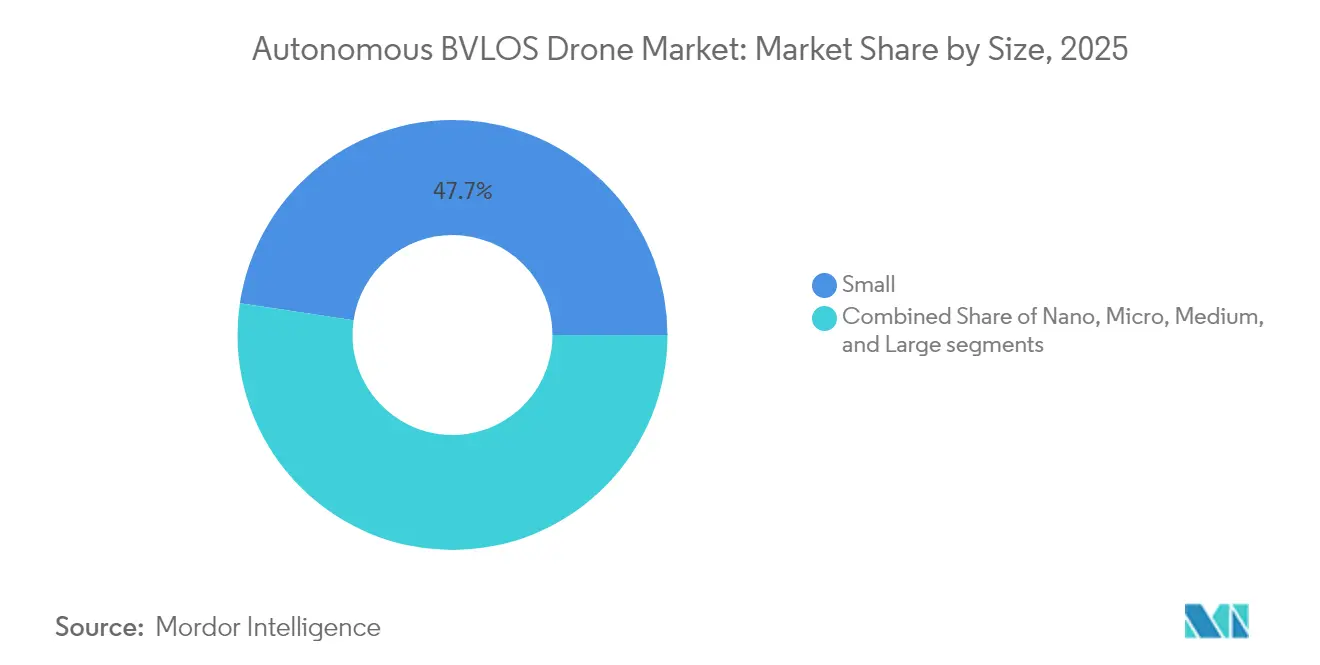

- Par taille, les petites plateformes détenaient 47,65 % des parts de revenus en 2025 ; les grands drones enregistrent le CAGR prévisionnel le plus élevé de 25,35 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'énergie et les services publics représentaient 24,10 % des revenus de 2025, tandis que la logistique et la livraison affichaient la croissance la plus rapide avec un CAGR de 26,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord maintenait une part de 35,85 % en 2025, tandis que l'Asie-Pacifique affichait la perspective de CAGR la plus forte à 25,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des drones autonomes BVLOS

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Progrès réglementaires permettant des dérogations et des normes BVLOS de routine | +4.2% | Mondial – porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Avancées dans les technologies de détection et d'évitement et de gestion du trafic des aéronefs sans pilote (UTM) | +3.8% | Mondial – concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance rapide des pilotes de logistique par drone et de livraison médicale | +3.5% | Mondial – adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande du secteur de l'énergie et des services publics pour les inspections d'actifs linéaires longue distance | +3.1% | Mondial – accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Connectivité de réseau non terrestre satellite-drone débloquant les opérations BVLOS à distance | +2.9% | Mondial – priorité dans les régions éloignées | Long terme (≥ 4 ans) |

| Adoption de drones BVLOS par les flottes nationales de surveillance climatique | +2.7% | Mondial – initiatives portées par les gouvernements | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Progrès réglementaires permettant des dérogations et des normes BVLOS de routine

Le nouveau Règlement de proposition de règlementation (Notice of Proposed Rulemaking) Partie 108 publié par la FAA en août 2025 introduit une voie basée sur des règles qui remplace les dérogations individuelles, spécifiant les équipements de détection et d'évitement obligatoires et les rapports standardisés, simplifiant ainsi les cycles d'approbation. L'EASA reflète cette évolution grâce à sa mise à jour des règles d'accès simplifié (Easy Access Rules) de juillet 2024, qui intègre les exigences BVLOS dans le scénario standard STS-02 et harmonise la surveillance entre les États membres.[1]Agence de la sécurité aérienne de l'Union européenne, "Concept d'opérations U-space," easa.europa.eu Transports Canada renforce l'alignement nord-américain en finalisant un cadre BVLOS élargi pour les drones jusqu'à 150 kg, en vigueur en novembre 2025, ouvrant l'espace aérien national aux vols longue portée de routine. À mesure que les régulateurs convergent vers des bases de sécurité standardisées, le marché des drones autonomes BVLOS bénéficie de voies de certification prévisibles qui réduisent les délais de déploiement des flottes commerciales. La clarté améliorée stimule les investissements dans l'expansion des flottes, les plateformes logicielles intégrées et les programmes de formation des pilotes qui ancrent la croissance des revenus à long terme.

Avancées dans les technologies de détection et d'évitement et de gestion du trafic des aéronefs sans pilote

L'innovation en matière d'anticollision passe du prototype à la production. La fusion de capteurs optiques, acoustiques et radar permet une détection fiable du trafic non coopératif au-delà de 2 km. Parallèlement, les transpondeurs légers de surveillance dépendante automatique-légère (ADS-L) offrent une conspicuité électronique abordable pour les usagers de l'aviation générale. Les progrès parallèles dans les réseaux UTM signifient que les données de trafic en temps réel peuvent alimenter les systèmes de navigation embarqués. Les couloirs U-space européens, le déploiement de l'identification à distance (Remote ID) en Amérique du Nord et le registre national des drones au Japon alimentent tous des API standardisées permettant une allocation dynamique de l'espace aérien. Ces améliorations réduisent la charge de travail des pilotes et comblent l'écart technologique entre les essais à petite échelle et les opérations urbaines à haute densité. Par conséquent, les assureurs commencent à proposer une tarification du risque à plusieurs niveaux liée aux capacités de détection et d'évitement certifiées, incitant les propriétaires de flottes à adopter des avioniques de nouvelle génération et renforçant l'avantage concurrentiel des premiers adoptants.

Croissance rapide des pilotes de logistique par drone et de livraison médicale

Les réseaux d'approvisionnement médical sont devenus un terrain d'essai pour les vols longue distance, Zipline ayant dépassé 100 millions de miles autonomes en 2025 en Afrique et aux États-Unis. La préférence réglementaire pour les missions de sauvetage accélère les approbations de permis, et les opérations réussies réduisent les barrières de perception du public pour des utilisations plus larges de livraison de colis. Les dérogations BVLOS nationales accordées aux principaux acteurs de la livraison suppriment les limites géographiques qui plafonnaient autrefois la rentabilité des routes. Les investissements dans les quais de chargement automatisés, les batteries à remplacement rapide et les modules de charge utile à chaîne du froid permettent de nouveaux flux de revenus allant des colis de commerce électronique aux organes à transplanter. La croissance des volumes dans la logistique médicale et grand public génère également des effets de réseau : davantage de nœuds d'atterrissage se traduisent par une couverture plus dense, des trajets de vol plus courts et une baisse des coûts du dernier kilomètre qui renforcent l'attractivité des solutions du marché des drones autonomes BVLOS.

Demande du secteur de l'énergie et des services publics pour les inspections d'actifs linéaires longue distance

Les entreprises électriques et les exploitants de pipelines ont de plus en plus recours aux patrouilles BVLOS pour inspecter des actifs s'étendant sur des terrains éloignés. Georgia Power et Dominion Energy font état de réductions de coûts supérieures à 60 % par rapport aux affrètements d'hélicoptères, soulignant une fréquence d'inspection triplée qui améliore la planification de la maintenance. L'intégration de caméras thermiques, LiDAR et hyperspectrales permet la détection automatisée de l'empiètement de la végétation, de la corrosion et des anomalies thermiques. Les couloirs d'actifs linéaires se trouvent souvent dans un espace aérien peu peuplé, ce qui réduit les classifications de risque et accélère les approbations de dérogations. Les prestataires de services qui regroupent l'analyse de données, l'hébergement en nuage et les tableaux de bord de maintenance obtiennent des contrats pluriannuels récurrents. Cette dynamique propulse la croissance des revenus récurrents et soutient les perspectives à long terme du marché des drones autonomes BVLOS.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Calendriers réglementaires mondiaux fragmentés | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Limitations de la densité énergétique des batteries réduisant l'endurance de vol | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement aux composants avioniques critiques et aux composants RF | -1.5% | Mondial – concentré dans les dépendances Asie-Pacifique | Court terme (≤ 2 ans) |

| Congestion du spectre impactant les liaisons de commande et de contrôle (C2) dans les couloirs urbains | -1.2% | Zones urbaines mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Calendriers réglementaires mondiaux fragmentés

Les différences dans les cycles de certification en Asie-Pacifique, en Amérique du Sud et en Afrique ralentissent l'expansion internationale. Alors que les règles de niveau 4 du Japon autorisent déjà les opérations autonomes au-dessus des zones peuplées, des marchés voisins comme la Chine appliquent encore des limites restrictives par zones qui freinent la viabilité commerciale. Les opérateurs assurant des couloirs logistiques transfrontaliers doivent se soumettre à des audits et formations parallèles pour chaque juridiction, ce qui alourdit les frais généraux. L'absence de reconnaissance bilatérale entre les autorités de l'aviation centrale oblige à des tests dupliqués des équipements de détection et d'évitement et des évaluations des risques opérationnels. Les flottes plus petites détournent de précieuses ressources d'ingénierie vers la documentation de conformité, retardant les feuilles de route produits et freinant la trajectoire à court terme du marché des drones autonomes BVLOS.

Limitations de la densité énergétique des batteries réduisant l'endurance de vol

Les chimies lithium-ion (Li-ion) atteignent en moyenne 250 Wh/kg, limitant l'endurance des multirotors à 45-60 minutes sous charges utiles commerciales. Même les cellules prometteuses à nanofils de silicium d'Amprius atteignant 450 Wh/kg ne se traduisent que par des gains incrémentaux et non transformateurs. Les opérateurs doivent arbitrer entre le poids de la charge utile et la longueur de la route, ou investir dans des infrastructures de recharge distribuée et de remplacement de batteries qui font gonfler les budgets d'investissement. Jusqu'à ce que les piles à combustible à hydrogène ou les systèmes de propulsion hybrides atteignent la parité des coûts, les limites d'endurance plafonneront les revenus par heure de vol, en particulier pour les services de logistique longue portée qui sous-tendent une grande partie de la croissance projetée du secteur des drones BVLOS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les systèmes hybrides élargissent la flexibilité opérationnelle

Les configurations hybrides associent la portance verticale multirotor à un vol en croisière à voilure fixe efficace, essentielles pour les missions dépassant 50 km tout en nécessitant un décollage sur place. La taille du marché des drones autonomes BVLOS pour les aéronefs hybrides s'élevait à 0,27 milliard USD en 2025 et devrait tripler d'ici 2031 à un CAGR de 28,05 %. Les opérateurs privilégient ces conceptions pour la cartographie de couloirs, les patrouilles de pipelines et les postes avancés de livraison de colis où l'infrastructure au sol est minimale. Le FVR-90 de L3Harris illustre une endurance de 8 heures tout en soulevant des charges utiles de 15 lb, soulignant comment les hybrides surmontent le plafond d'endurance des purs multirotors.

La demande de drones hybrides bénéficie également de régulateurs qui traitent de plus en plus les cellules à transition sous les règles de voilure fixe une fois qu'elles entrent en croisière, simplifiant les évaluations de navigabilité. Les systèmes multirotors restent cependant ancrés sur le marché des drones autonomes BVLOS en raison de leur simplicité, de leur coût unitaire inférieur et de leur empreinte de lancement quasi nulle. Ces cellules détiennent 48,12 % des revenus de 2025 et continueront de dominer les missions d'inspection urbaine et de livraison courte distance. Les appareils à voilure fixe conservent une demande de niche pour l'épandage agricole et la reconnaissance très longue portée, mais les contraintes de piste limitent leur applicabilité urbaine. À mesure que les contrôleurs de vol définis par logiciel arrivent à maturité, les propriétaires de flottes devraient migrer vers des architectures modulaires permettant une reconfiguration rapide entre les modes multirotor et hybride, renforçant les tendances de diversification des plateformes sur le marché des drones autonomes BVLOS.

Par portée : les vols longue distance ouvrent de nouveaux cas d'utilisation

Les opérations longue portée représentent la courbe de croissance la plus marquée, progressant à un CAGR de 25,85 % jusqu'en 2031. Les réseaux non terrestres Starlink et les constellations similaires en orbite terrestre basse (LEO) fournissent des liaisons de commande à faible latence au-delà de la portée cellulaire, ouvrant des routes à travers les déserts, les plateformes offshore et les cols de montagne. Les entreprises logistiques exploitent ces liaisons pour contourner les systèmes routiers mal desservis, tandis que les gouvernements déploient des appareils longue portée pour la surveillance des frontières et le suivi des incendies de forêt.

Les vols BVLOS courte portée continuent de servir les missions d'inspection, de cartographie et de capture médiatique. Bien qu'ils représentent 37,40 % des parts de revenus en 2025, la croissance se modère à mesure que la pénétration augmente et que les voies réglementaires se stabilisent. Les vols moyenne portée comblent le couloir entre les centres de population et les installations éloignées, gagnant en pertinence dans les voies régionales de colis et les inspections de pipelines en milieu de réseau. Au fil du temps, les gains attendus en densité de batteries et les radios en réseau maillé brouillent les classifications de portée actuelles. Pourtant, la stratification de la demande persistera car les exigences en matière de poids de charge utile et les obstacles réglementaires diffèrent selon le profil de mission, garantissant que le marché des drones autonomes BVLOS répond à des niches d'endurance différenciées.

Par taille : les grandes cellules supportent des charges utiles à l'échelle industrielle

Les drones de grande classe transportent des charges utiles supérieures à 25 kg et se développent désormais à un CAGR de 25,35 %. Leurs capacités de levage lourd permettent le transport de composants de parcs éoliens offshore, le réapprovisionnement de sites miniers et les largages d'aide humanitaire. Les fuselages plus grands accueillent également des propulsions mixtes ou à pile à combustible qui prolongent l'endurance au-delà de six heures, atteignant le seuil de rentabilité économique pour la logistique à distance.

Néanmoins, les petites plateformes maintiennent leur leadership avec 47,65 % des parts du marché en 2025 grâce à des seuils réglementaires plus bas et à des économies unitaires permettant la mise à l'échelle des flottes. Les cellules nano et micro gagnent du terrain dans l'inspection en espace confiné des chaudières industrielles ou des cavités sous les ponts, où la sensibilité au souffle du rotor et le risque de collision sont des considérations primordiales. Les cellules de taille moyenne équilibrent charge utile et portée, ce qui en fait des éléments incontournables pour les patrouilles forestières et les levés pétroliers et gaziers en milieu de réseau. À mesure que les matériaux composites et la fabrication additive réduisent le poids structurel, chaque classe progresse en parallèle plutôt que de cannibaliser les autres, illustrant l'opportunité de croissance à plusieurs facettes au sein du marché des drones autonomes BVLOS.

Par secteur d'utilisation finale : la logistique drive l'adoption la plus rapide

Les flottes de logistique et de livraison devraient afficher un CAGR de 26,45 % entre 2026 et 2031. Les programmes pilotes ont évolué pour devenir des réseaux nationaux gérant des échantillons sanguins, des vaccins et des colis grand public. Les centres d'exécution automatisés intègrent des cellules de drones qui reçoivent des commandes électroniques, sélectionnent des modules de charge utile et chargent les aéronefs sans intervention humaine, réduisant les délais de préparation à l'expédition à moins de cinq minutes. Les agences de réglementation accélèrent les approbations lorsque les opérateurs prouvent la redondance, la récupération par parachute et des fonctions de détection et d'évitement fiables — désormais courantes sur les plateformes leaders de flotte.

L'énergie et les services publics restent l'ancre des revenus, contribuant à 24,10 % des ventes du marché des drones autonomes BVLOS en 2025. Les exigences de fréquence d'inspection augmentent à mesure que les réseaux se modernisent pour accueillir la production d'énergie renouvelable distribuée. L'agriculture de précision, la surveillance de la construction, la sécurité publique et la surveillance environnementale génèrent de la demande, chacune avec des ensembles de capteurs distinctifs. Les entreprises de télécommunications déploient des drones BVLOS attachés comme tours de relais temporaires lors d'événements ou de catastrophes naturelles, illustrant comment des cas d'utilisation diversifiés soutiennent collectivement la dynamique de la demande sur le marché des drones autonomes BVLOS.

Analyse géographique

L'Amérique du Nord reste le leader en termes de revenus avec une part de 35,85 % en 2025. La règle Partie 108 en attente de la FAA devrait accélérer les autorisations domestiques, et le cadre canadien de novembre 2025 harmonise les règles de vol sur l'ensemble du continent. Les grandes entreprises de services publics continuent d'intensifier les inspections de couloirs, tandis que les fournisseurs de plateformes consolident leur production dans la région pour atténuer les risques liés à l'approvisionnement en semi-conducteurs. Les sites d'essai public-privé en cours, notamment le couloir UAS de New York et le site des Plaines du Nord du Dakota du Nord, fournissent des données qui éclairent les prochaines améliorations réglementaires et renforcent la compétitivité régionale.

L'Asie-Pacifique représente l'arène de croissance la plus dynamique avec un CAGR de 25,62 %. Le cadre de niveau 4 du Japon autorise les vols autonomes au-dessus des zones peuplées dans le cadre de cas de sécurité spécifiés, engendrant des services de livraison et d'intervention d'urgence en milieu urbain. L'échelle de fabrication de la Chine compresse les coûts de nomenclature, rendant les cellules à moins de 10 000 USD viables pour le renouvellement des flottes. Les incitations agricoles et la plateforme du ciel numérique (digital-sky) de l'Inde simplifient la délivrance de licences aux opérateurs, suscitant une adoption rapide dans la cartographie de la santé des cultures et les missions d'épandage de précision. La Corée du Sud et l'Australie appliquent les drones BVLOS dans le sauvetage maritime et la logistique de sites miniers, inondant les agences régionales de navigabilité de données de preuve de concept qui éclairent les futures réglementations.

L'Europe tire parti de l'approche harmonisée de l'EASA, offrant une passerelle de certification unique vers 27 États membres. Le scénario standard STS-02 couvre les vols BVLOS jusqu'à 2 km lorsque des observateurs sont déployés, et plusieurs nations mettent en œuvre des extensions locales jusqu'à 10 km pour l'inspection des infrastructures linéaires. L'initiative U-space du continent soutient les approbations de vols numériques en temps réel et le géofençage dynamique, réduisant la congestion dans les couloirs aériens denses. Le financement de la recherche provenant de programmes tels que SESAR 3 accélère le benchmarking des algorithmes de détection et d'évitement, faisant de l'Europe un pôle de R&D avionique et de tests d'interopérabilité au sein du marché des drones autonomes BVLOS.

Paysage concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs contrôlant environ 45 % des revenus de 2024. L'intégration verticale est le thème stratégique, les producteurs de matériel absorbant les offres logicielles, analytiques et de maintenance pour fournir des packages clés en main. La levée de fonds de 170 millions USD de Skydio souligne les flux de capitaux vers les solutions centrées sur l'autonomie qui se conforment aux futures exigences de détection et d'évitement.[3]Skydio, "Annonce de financement Série E," skydio.com

Les fabricants de taille intermédiaire se concentrent sur des niches régionales, adaptant les options de charge utile et les modules de formation aux réglementations locales. La convergence des normes internationales incite ces entreprises à s'associer pour partager des avioniques et des intergiciels UTM, réduisant les coûts de développement redondants. Les tendances en matière de brevets révèlent une poussée dans les systèmes d'amarrage automatisés et de déchargement de données sans fil, signalant que l'infrastructure au sol est le prochain champ de bataille pour la différenciation.

La pression sur la chaîne d'approvisionnement concernant les puces RF et les capteurs inertiels encourage les stratégies de relocalisation et les coentreprises avec des fonderies de semi-conducteurs en dehors des points névralgiques géopolitiques. Les entreprises qui garantissent la provenance des composants critiques pour la sécurité obtiennent des contrats de service premium, soulignant comment la gestion des risques façonne désormais les décisions d'achat et les spécifications techniques au sein du marché des drones autonomes BVLOS.

Leaders du secteur des drones autonomes BVLOS

AeroVironment, Inc.

Skydio, Inc.

XAG Co., Ltd.

ideaForge Technology Pvt. Ltd.

EagleNXT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : A2Z Drone Delivery, Inc., un développeur de solutions de livraison commerciale par drone, a lancé un réseau de stations d'accueil multi-usages pour drones opérant en BVLOS, permettant à un seul opérateur de gérer quatre drones simultanément.

- Mars 2024 : uAvionix s'est vu attribuer un contrat d'annonce d'agence élargie (Broad Agency Announcement - BAA) de l'Administration fédérale de l'aviation (FAA) pour faire avancer l'utilisation commerciale des drones dans le système national de l'espace aérien (NAS). Le contrat porte sur le développement de communications C2 fiables pour les opérations BVLOS étendues sur des terrains difficiles.

Portée du rapport sur le marché mondial des drones autonomes BVLOS

Avec l'avancement des technologies de drones, les UAV sont devenus des alternatives viables aux aéronefs et véhicules habités. Les drones autonomes BVLOS (au-delà de la ligne de visée visuelle) sont pilotés au-delà de la portée visuelle de l'opérateur, leur permettant de couvrir de plus grandes distances. Les opérations de drones BVLOS présentent plusieurs avantages par rapport au vol traditionnel en ligne de visée.

L'utilisation de drones autonomes BVLOS à diverses fins couvre les segments civil et commercial du secteur, notamment la distribution de colis, l'inspection des infrastructures critiques, le levé aérien et la cartographie, l'exploitation minière, la construction, l'agriculture de précision, la lutte contre les incendies, la recherche et le sauvetage, entre autres.

Le marché des drones autonomes BVLOS est segmenté en fonction du type, de l'application et de la géographie. Par type, le marché est segmenté en petits UAV, UAV moyens et grands UAV. Par application, le marché est segmenté en militaire et civil & commercial. Le rapport couvre également les tailles de marché et les prévisions pour le marché des drones autonomes BVLOS dans les principaux pays à travers différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Multirotor |

| À voilure fixe |

| Hybride |

| Courte |

| Moyenne |

| Longue |

| Nano |

| Micro |

| Petite |

| Moyenne |

| Grande |

| Énergie et services publics |

| Logistique et livraison |

| Agriculture et sylviculture |

| Construction et infrastructure |

| Sécurité publique et secours en cas de catastrophe |

| Surveillance et levé environnemental |

| Télécommunications et relais de communication |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de plateforme | Multirotor | ||

| À voilure fixe | |||

| Hybride | |||

| Par portée | Courte | ||

| Moyenne | |||

| Longue | |||

| Par taille | Nano | ||

| Micro | |||

| Petite | |||

| Moyenne | |||

| Grande | |||

| Par secteur d'utilisation finale | Énergie et services publics | ||

| Logistique et livraison | |||

| Agriculture et sylviculture | |||

| Construction et infrastructure | |||

| Sécurité publique et secours en cas de catastrophe | |||

| Surveillance et levé environnemental | |||

| Télécommunications et relais de communication | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des drones autonomes BVLOS en 2031 ?

Les prévisions situent la taille du marché des drones autonomes BVLOS à 4,97 milliards USD d'ici 2031.

À quelle vitesse le marché des drones autonomes BVLOS croît-il ?

Le marché des drones autonomes BVLOS devrait se développer à un CAGR de 24,10 % entre 2026 et 2031.

Quel type de plateforme connaît la croissance la plus rapide ?

Les cellules hybrides mènent la croissance avec un CAGR de 28,05 % jusqu'en 2031 grâce à l'efficacité combinée de la portance et du vol en croisière.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR attendu de 25,62 % à mesure que la réglementation mûrit et que la fabrication s'intensifie.

Quel est le principal moteur de l'accélération de l'adoption commerciale ?

La standardisation réglementaire qui remplace les dérogations au cas par cas par des approbations basées sur des règles fournit des voies prévisibles pour l'investissement et l'expansion des flottes.

Dernière mise à jour de la page le: