Taille et part du marché de la formation des pilotes de drones dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

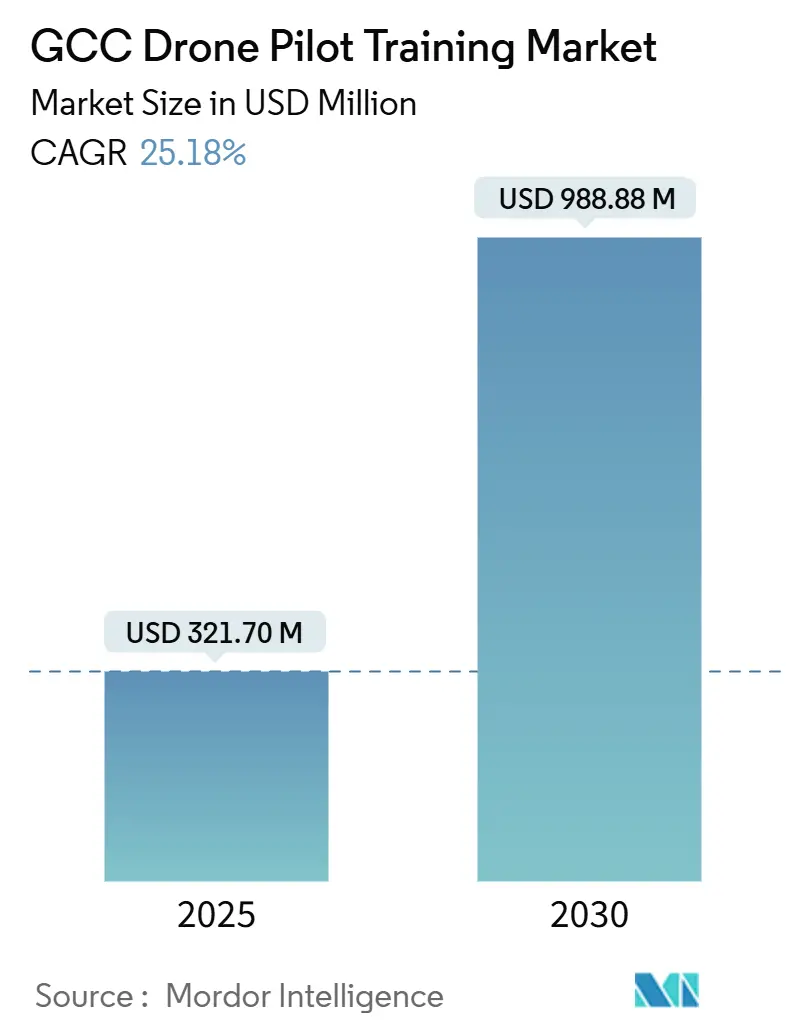

| Taille du Marché (2025) | 321.70 Millions de dollars américains |

| Taille du Marché (2030) | 988.88 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 25.18% CAGR |

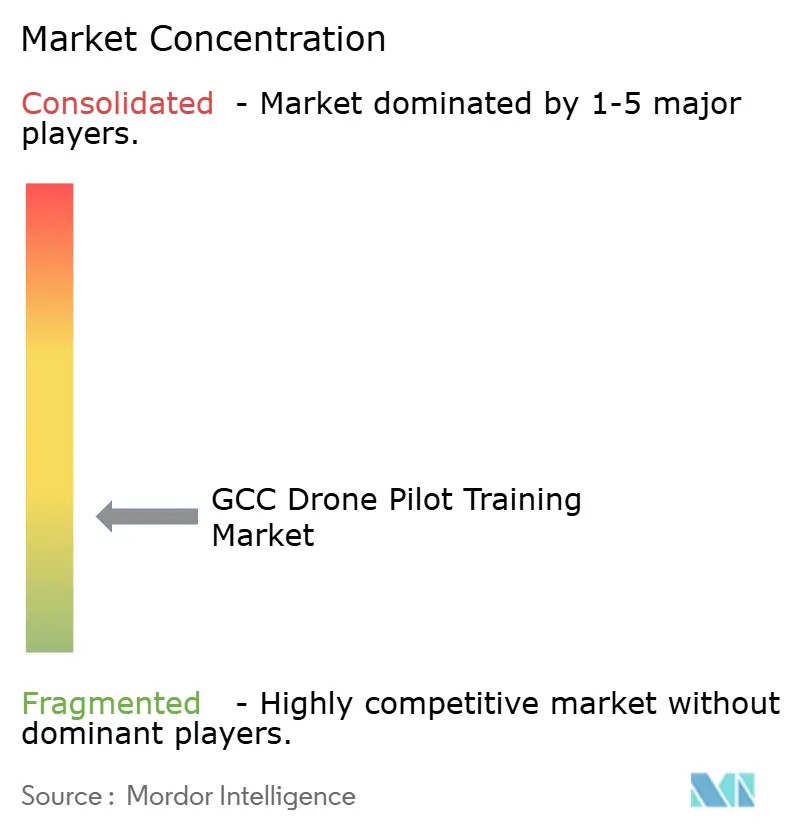

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la formation des pilotes de drones dans le CCG par Mordor Intelligence

La taille du marché de la formation des pilotes de drones dans le CCG s'établit à 321,7 millions USD en 2025 et devrait atteindre 988,8 millions USD d'ici 2030, enregistrant un TCAC de 25,18 %. Cette forte progression reflète les objectifs de diversification de la Vision 2030 des gouvernements, la demande croissante en services d'inspection pétrolière et gazière, ainsi que l'expansion des programmes de villes intelligentes qui stimulent la demande de personnels navigants de drones certifiés. L'harmonisation réglementaire autour des normes de l'Organisation de l'aviation civile internationale (OACI) publiées en mars 2025 oriente les opérateurs vers des académies accréditées, tandis que les Émirats arabes unis (EAU) prévoient à eux seuls un besoin de 22 000 pilotes et membres d'équipage supplémentaires d'ici 2033. Les cours sur les aéronefs à voilure tournante dominent les inscriptions aujourd'hui, mais les programmes hybrides à décollage et atterrissage verticaux (VTOL) s'accélèrent à mesure que les essais de mobilité aérienne urbaine débutent en Arabie saoudite et aux Émirats arabes unis. Par ailleurs, la pénurie d'instructeurs et les primes d'assurance élevées tempèrent la croissance à court terme. Cependant, la généralisation des programmes bilingues arabe-anglais et des cohortes exclusivement féminines témoigne d'une transformation inclusive de la main-d'œuvre qui soutient les perspectives à long terme.

Principaux enseignements du rapport

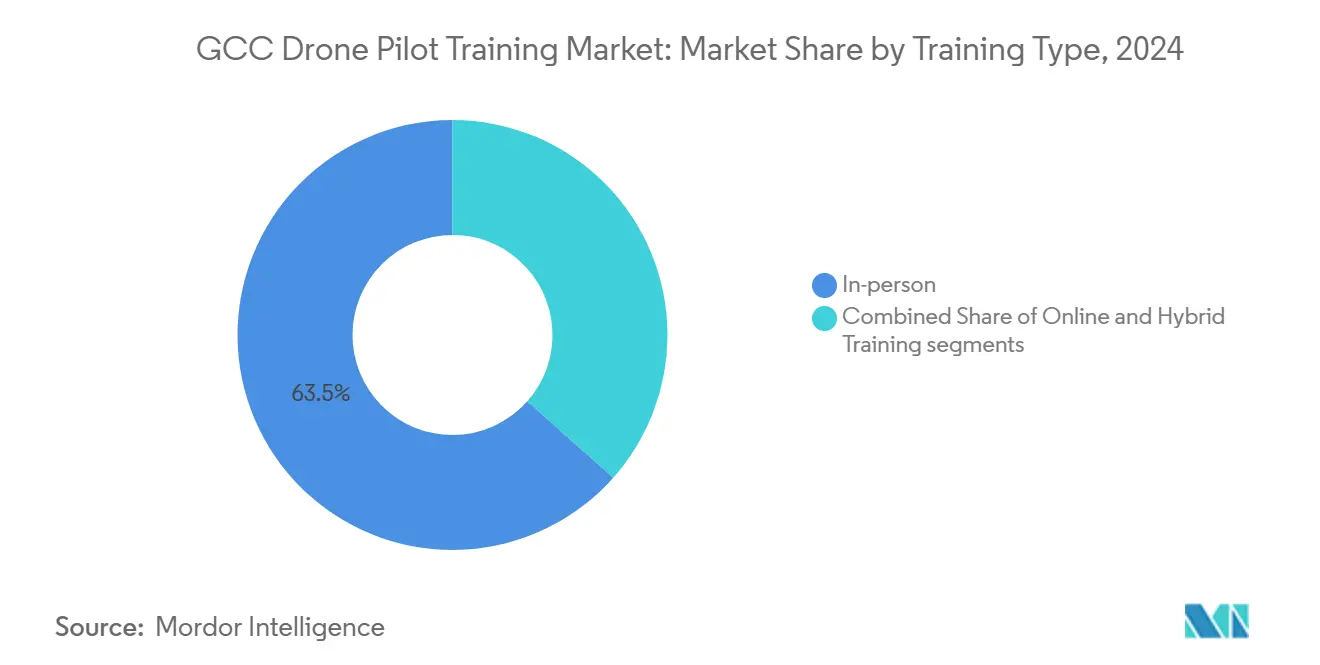

- Par type de formation, la formation en présentiel a représenté 63,45 % de la part du marché de la formation des pilotes de drones dans le CCG en 2024, tandis que les programmes hybrides progressent à un TCAC de 17,51 % jusqu'en 2030.

- Par classe de drone, les cours sur les aéronefs à voilure tournante ont représenté 69,78 % du chiffre d'affaires en 2024, et les offres VTOL hybrides devraient se développer à un TCAC de 21,56 % jusqu'en 2030.

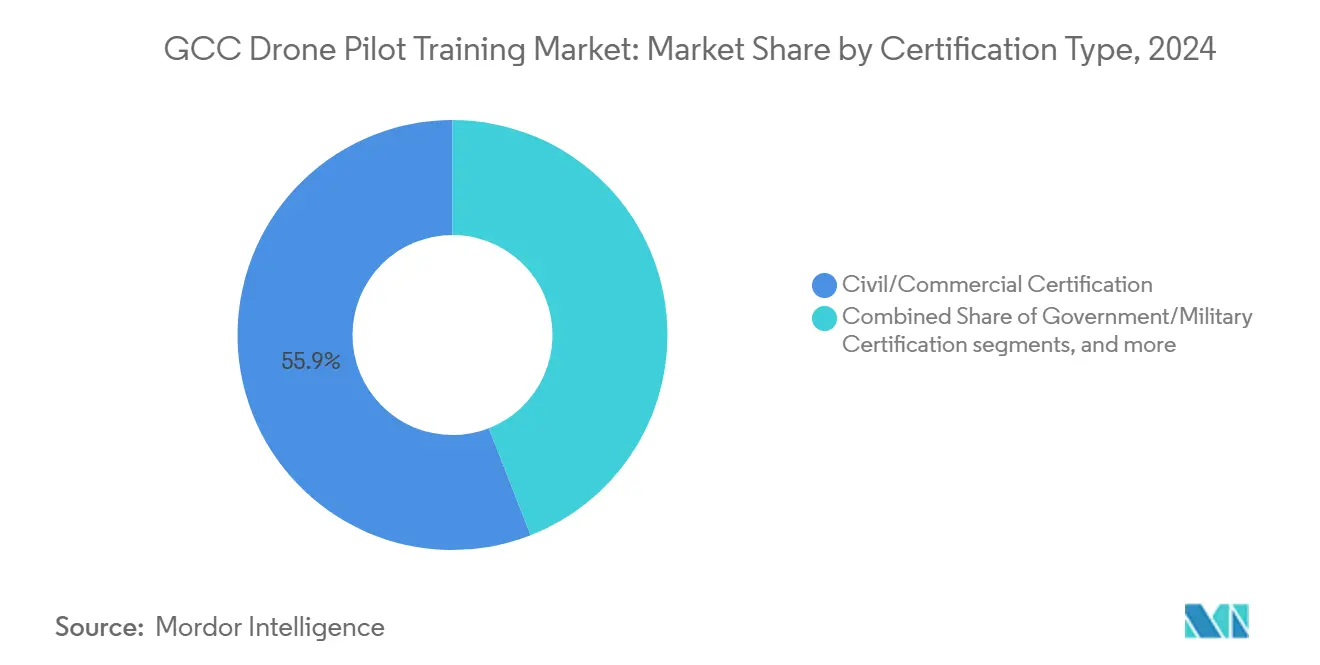

- Par type de certification, les licences civiles et commerciales ont représenté une part de 55,92 % du marché de la formation des pilotes de drones dans le CCG en 2024, tandis que les certifications gouvernementales et militaires progressent à un TCAC de 20,35 %.

- Par secteur d'utilisation final, les médias et le divertissement ont représenté 37,89 % du chiffre d'affaires en 2024, avec les inscriptions gouvernementales et de défense affichant la croissance la plus rapide à un TCAC de 20,45 %.

- Par géographie, l'Arabie saoudite a conservé une part de chiffre d'affaires de 33,67 % en 2024, tandis que le Qatar devrait croître à un TCAC de 18,01 % entre 2025 et 2030.

Tendances et perspectives du marché de la formation des pilotes de drones dans le CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligation réglementaire de certification des UAV commerciaux | +4.2% | À l'échelle du CCG, plus forte aux EAU et en Arabie saoudite | Court terme (≤ 2 ans) |

| Demande croissante de services d'inspection aérienne dans le secteur pétrolier et gazier | +3.8% | Arabie saoudite, EAU, Qatar, Koweït | Moyen terme (2-4 ans) |

| Initiatives gouvernementales de villes intelligentes et de gigaprojets | +3.5% | Arabie saoudite, EAU, Qatar | Long terme (≥ 4 ans) |

| Essor de la cinématographie liée au tourisme | +2.9% | EAU, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Programmes de bourses financés par les compensations industrielles de défense | +2.1% | Arabie saoudite, EAU | Long terme (≥ 4 ans) |

| Cohortes de formation exclusivement féminines alignées sur la Vision 2030 | +1.8% | Arabie saoudite, EAU | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obligation réglementaire de certification des UAV commerciaux

Les cadres harmonisés exigent désormais que chaque pilote commercial sur le marché de la formation des pilotes de drones dans le CCG obtienne une certification formelle. Les EAU délivrent des autorisations d'opérateur d'aéronef sans pilote, l'Autorité générale de l'aviation civile (AGAC) d'Arabie saoudite accorde des certificats de pilote à distance pour les engins de plus de 250 g, et le Qatar exige des permis même pour les pilotes non commerciaux.[1]Autorité générale de l'aviation civile, "Réglementation des systèmes d'aéronefs pilotés à distance," gaca.gov.sa Des règles uniformes éliminent les formations informelles et orientent les stagiaires vers des écoles accréditées, mais la reconnaissance partielle des licences entre États oblige encore certains équipages à se recertifier lors du franchissement des frontières.

Demande croissante de services d'inspection aérienne dans le secteur pétrolier et gazier

Les programmes de numérisation de Saudi Aramco et d'ADNOC poussent les opérateurs vers des vols au-delà de la ligne de visée visuelle (BVLOS) et des analyses pilotées par l'intelligence artificielle. Les pilotes ont désormais besoin de compétences avancées en imagerie thermique, intégration de charges utiles et traitement des données, ce qui encourage les formations premium au sein du marché de la formation des pilotes de drones dans le CCG.[2]Energy Robotics GmbH, "Étude de cas sur l'inspection automatisée par drone," energy-robotics.com Le vivier limité d'instructeurs pour ces modules spécialisés confère un pouvoir de fixation des prix aux académies capables de satisfaire des normes strictes de sécurité et de conformité.

Initiatives gouvernementales de villes intelligentes et de gigaprojets

Le plan directeur de NEOM d'une valeur de 500 milliards USD en Arabie saoudite, le corridor SkyDome de Dubaï et les projets de la Vision 2030 du Qatar s'appuient sur des aéronefs autonomes pour la surveillance des chantiers, la logistique et le transport de passagers. La demande se déplace donc vers des programmes hybrides VTOL et eVTOL couvrant la gestion du trafic aérien urbain, la coordination multi-drones et les protocoles d'urgence, élargissant le marché de la formation des pilotes de drones dans le CCG au-delà des rôles traditionnels de photographie.

Essor de la cinématographie liée au tourisme

Les agences de marketing de destination à Dubaï, Riyad et Doha commandent des prises de vue aériennes en haute définition, incitant les maisons de production à recruter des pilotes certifiés localement qui comprennent les normes culturelles et les zones restreintes. Les cours de cinématographie incluent les trajectoires de vol créatives, le contrôle de caméra et les flux de post-production, générant des inscriptions stables et des cycles fréquents de perfectionnement au sein du marché de la formation des pilotes de drones dans le CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'instructeurs certifiés arabophones | -2.8% | À l'échelle du CCG, aiguë en Arabie saoudite et au Koweït | Court terme (≤ 2 ans) |

| Primes d'assurance élevées pour les écoles de pilotage | -2.1% | EAU, Qatar, Bahreïn | Moyen terme (2-4 ans) |

| Zones d'exclusion aérienne restrictives autour des sites de pèlerinage | -1.5% | Arabie saoudite, effets de débordement aux EAU | Long terme (≥ 4 ans) |

| Retards dans l'harmonisation de la réciprocité des licences du CCG | -1.2% | À l'échelle du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'instructeurs certifiés arabophones

Le vivier de formateurs capables de dispenser un contenu technique de haut niveau en arabe reste bien inférieur à la demande des programmes de bourses du secteur public et aux objectifs de main-d'œuvre de la Vision 2030. Les académies qui disposent de personnel bilingue, comme FalconViz, remportent régulièrement des contrats gouvernementaux car les ministères insistent sur l'enseignement en langue maternelle pour les briefings de sécurité, les examens et la tenue des registres.[3]FalconViz, "Services de formation gouvernementale," falconviz.com La rareté a poussé les salaires des instructeurs bien au-dessus des grilles des premiers officiers des compagnies aériennes régionales, augmentant les frais de scolarité et érodant la compétitivité-prix des petites écoles qui ne peuvent pas s'aligner sur ces primes salariales. Le déséquilibre allonge également les délais de démarrage des cours, obligeant les étudiants à attendre des mois pour une disponibilité de place et contraignant certaines entreprises à reporter le déploiement de leurs services de drones. Le recours à des instructeurs expatriés ne résout que partiellement le problème, car la plupart des formateurs étrangers ne maîtrisent pas l'arabe requis pour la validation réglementaire, faisant de la capacité nationale le principal goulot d'étranglement dans le développement du marché de la formation des pilotes de drones dans le CCG.

Primes d'assurance élevées pour les écoles de pilotage

Tous les États du CCG obligent les prestataires de formation à détenir une couverture de responsabilité civile envers les tiers. Or, les EAU fixent le plancher le plus élevé à 3,67 millions AED (1 million USD), un montant que les assureurs doublent souvent lors de la souscription de cours incluant des exercices au-delà de la ligne de visée visuelle.[4]STA Law Firm, "Responsabilité des aéronefs sans pilote aux EAU," stalawfirm.com Les assureurs invoquent l'historique actuariel limité et le risque potentiel pour les foules dans l'espace aérien urbain, appliquant ainsi des hypothèses de sinistres de niveau aviation qui gonflent les primes annuelles bien au-delà de celles des académies comparables d'aviation légère. Les grandes institutions absorbent le coût par le volume, mais les opérateurs indépendants doivent augmenter les frais de scolarité ou réduire les heures de simulateur, affaiblissant leur attrait concurrentiel. Une couverture élevée décourage également l'entrée de prestataires de niche qui pourraient servir des segments spécialisés tels que la formation VTOL ou l'inspection thermique, ralentissant l'innovation dans l'ensemble de l'écosystème. Tant que les assureurs n'auront pas acquis la confiance grâce à des données de sinistres plus larges ou que les régulateurs n'auront pas introduit des niveaux de primes basés sur le risque, les coûts d'assurance élevés continueront de limiter le rythme auquel de nouvelles capacités entrent sur le marché de la formation des pilotes de drones dans le CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de formation : les programmes hybrides comblent les lacunes traditionnelles

La formation en présentiel a conservé 63,45 % de la part du marché de la formation des pilotes de drones dans le CCG en 2024, car les régulateurs imposent des heures de vol enregistrées et des manœuvres supervisées. Les modules pratiques couvrent la récupération d'urgence, le calibrage du contrôleur de vol et la communication dans l'espace aérien, des disciplines qui restent difficiles à reproduire en ligne. Un modèle mixte progresse à un TCAC de 17,51 % et devrait porter la taille du marché de la formation des pilotes de drones dans le CCG pour les programmes hybrides à 227,9 millions USD d'ici 2030. La formation théorique en ligne couvre le droit aérien, la météorologie et la théorie de la navigation, après quoi les candidats participent à des stages intensifs condensés pour les contrôles de vol. Cette structure réduit considérablement les dépenses de déplacement pour les étudiants régionaux et séduit les clients entreprises qui ont besoin d'une planification prévisible.

Les programmes hybrides s'appuient également sur des systèmes de gestion de l'apprentissage en nuage et des analyses de progression pilotées par l'intelligence artificielle pour personnaliser les plans d'étude. Emirates Flight Training Academy et Skydio Academy déploient des applications mobiles qui envoient des quiz et des retours sur les journaux de vol, resserrant ainsi les boucles de rétention des connaissances. Les petites écoles adoptent le même cadre pour concurrencer sur la commodité plutôt que sur l'échelle des installations, créant de multiples voies d'accès au marché de la formation des pilotes de drones dans le CCG. Néanmoins, les programmes avec qualification aux instruments — en particulier pour les opérations BVLOS — nécessitent encore un temps prolongé en simulateur en présentiel, de sorte que les campus physiques restent centraux même si les modules à distance se multiplient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de drone : les capacités VTOL stimulent l'innovation

Les cours sur les aéronefs à voilure tournante ont dominé 69,78 % des inscriptions en 2024, grâce aux besoins en photographie, inspection et sécurité qui favorisent l'agilité des multi-rotors. Les engins à voilure fixe interviennent dans la cartographie et les relevés de pipelines où l'endurance prime sur la maniabilité, mais la demande reste modeste. Les cours VTOL hybrides, enregistrant un TCAC de 21,56 %, sont en passe de capter 148,2 millions USD de la taille du marché de la formation des pilotes de drones dans le CCG d'ici 2030, à mesure que les corridors logistiques eVTOL entrent en service. Les stagiaires apprennent l'aérodynamique à double régime de vol, la logique de contrôle en phase de transition et la gestion de la redondance.

Les académies investissent dans des simulateurs de nouvelle génération qui reproduisent le comportement des rotors basculants et les scénarios de trafic aérien urbain. La nouvelle division eVTOL d'Etihad Aviation Training, soutenue par des partenariats avec Archer Aviation, démontre un avantage de premier entrant. L'intensité capitalistique du matériel VTOL et la nécessité d'instructeurs qualifiés sur type créent des barrières élevées pour les jeunes entreprises, concentrant cette part du marché de la formation des pilotes de drones dans le CCG parmi les opérateurs ayant un héritage d'académie d'aviation.

Par type de certification : les programmes militaires accélèrent la croissance

Les licences civiles et commerciales représentaient 55,92 % du marché de la formation des pilotes de drones dans le CCG en 2024, car des secteurs tels que les médias, la construction et l'énergie restent les plus grands utilisateurs de drones. Les certificats gouvernementaux et militaires progressent le plus rapidement à un TCAC de 20,35 % et devraient contribuer 431,7 millions USD à la taille du marché de la formation des pilotes de drones dans le CCG d'ici 2030. Les cours couvrent les protocoles de liaison de données sécurisés, les manœuvres anti-brouillage et la sensibilisation à la guerre électronique.

Les autorités de défense financent de plus en plus des cohortes locales dans le cadre d'accords de compensation industrielle qui exigent un transfert de connaissances. Les initiatives de la Force aérienne royale saoudienne intègrent désormais des modules de drones dans des parcours de développement des pilotes plus larges, tandis que les Forces armées des EAU étendent les programmes de systèmes sans pilote au personnel au sol. Ces programmes stipulent généralement une instruction en arabe et des simulateurs de réseau classifiés, des avantages que les académies titulaires détenant déjà des habilitations de sécurité peuvent exploiter au sein du marché de la formation des pilotes de drones dans le CCG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les agences gouvernementales stimulent l'expansion

Les prestataires des médias et du divertissement ont généré 37,89 % du chiffre d'affaires de 2024, car les agences de marketing touristique et les studios de streaming demandent des prises de vue cinématographiques des sites emblématiques. Les acheteurs gouvernementaux et de défense, cependant, ajoutent le plus grand nombre de nouvelles places à un TCAC de 20,45 % en raison des missions de surveillance, de réponse aux catastrophes et de sécurité des frontières. Plusieurs ministères émettent désormais des accords d'achat globaux avec les écoles locales, convertissant des commandes sporadiques en pipelines pluriannuels au sein du marché de la formation des pilotes de drones dans le CCG.

Les opérateurs pétroliers et gaziers constituent un deuxième groupe de clients important, commandant des certifications d'inspection thermique et de détection de fuites de gaz qui attirent des frais de scolarité premium. Les conglomérats de construction inscrivent des équipes pour des tâches de suivi de l'avancement et de calcul volumétrique, tandis que les instituts académiques déploient des diplômes de licence en aviation sans pilote qui alimentent les futurs viviers d'instructeurs. Cette base de clients diversifiée protège les écoles contre les chocs cycliques et souligne la maturité du secteur de la formation des pilotes de drones dans le CCG.

Analyse géographique

L'Arabie saoudite a dominé le marché de la formation des pilotes de drones dans le CCG avec une part de chiffre d'affaires de 33,67 % en 2024, soutenue par la demande perpétuelle de NEOM en équipages de mobilité aérienne urbaine et les mandats d'inspection à long terme de Saudi Aramco. Les politiques de localisation de la Vision 2030 canalisent les financements publics vers les académies nationales, et les cohortes exclusivement féminines élargissent encore les flux de candidats. Les restrictions autour des zones de pèlerinage imposent un contenu supplémentaire en droit aérien, mais par ailleurs, le Royaume offre un vaste espace aérien de classe G qui soutient des exercices de terrain complets.

Les EAU restent une puissance grâce à leur écosystème aéronautique établi, à la clarté réglementaire forte et à l'attractivité pour les étudiants internationaux. Le parcours de licence de transport aérien (ATPL) d'Emirates Flight Training Academy à 181 650 USD démontre la disposition des consommateurs à investir dans des installations de classe mondiale. Le programme SkyDome de Dubaï catalyse les modules de gestion du trafic aérien urbain, tandis que les partenariats avec Joby Aviation et Volocopter attirent l'attention mondiale. Les seuils d'assurance sont élevés, mais l'abondance de capital-risque compense les coûts d'entrée et maintient une concurrence saine au sein du marché de la formation des pilotes de drones dans le CCG.

Le Qatar est la géographie à la croissance la plus rapide avec un TCAC de 18,01 %. La décision de l'Autorité de l'aviation civile d'accorder des licences aux amateurs élargit la population adressable, et les mégaprojets de la Vision nationale 2030 nécessitent des vols de surveillance réguliers. L'investissement de l'État dans les jumeaux numériques et la logistique portuaire automatisée favorise des programmes spécialisés sur l'intégration des pipelines de données et la conformité au-delà de la ligne de visée visuelle, assurant un volume robuste pour les stagiaires nationaux et étrangers. Les marchés plus petits — Koweït, Bahreïn et Oman — ajoutent une diversité stratégique. La Direction générale de l'aviation civile (DGAC) du Koweït applique le certificat d'opérateur de systèmes d'aéronefs sans pilote. Bahreïn utilise un régime de classification par niveaux, et Oman expérimente des prestataires de services U-space qui pourraient devenir des bancs d'essai pour l'autonomie avancée. Bien que plus modestes en valeur, chaque niche encourage la différenciation des programmes et maintient une répartition régionale du marché de la formation des pilotes de drones dans le CCG.

Paysage concurrentiel

La dynamique concurrentielle reste fragmentée car les académies de vol traditionnelles, les écoles de drones de niche et les fabricants mondiaux revendiquent tous leur place. Emirates Flight Training Academy, Etihad Aviation Training et Prince Sultan Aviation Academy réutilisent les simulateurs et les cadres d'instructeurs existants pour délivrer rapidement des licences sans pilote, tirant parti de relations décennales avec les régulateurs. Des acteurs spécialisés comme FalconViz et Sanad Academy se distinguent dans l'enseignement en arabe, le traitement des données géospatiales et les certifications sectorielles spécifiques, se taillant des créneaux rentables au sein du marché de la formation des pilotes de drones dans le CCG.

La technologie est un facteur de différenciation central. Skydio Academy intègre une formation par scénarios basée sur l'autonomie, tandis que les écoles agréées DJI se concentrent sur la familiarisation large avec les plateformes. Les prestataires acquièrent des simulateurs en réalité immersive et des tableaux de bord d'analyse en nuage qui quantifient la précision de vol et raccourcissent les boucles de retour, améliorant les taux de réussite et les recommandations de bouche-à-oreille. Le regroupement des programmes — combinant théorie réglementaire, configuration de l'identification à distance, gestion des charges utiles et montage post-production — aide les écoles à extraire des rendements par étudiant plus élevés dans le secteur de la formation des pilotes de drones dans le CCG.

Les partenariats façonnent également le pouvoir de marché. Emirates s'associe directement avec Diamond Aircraft pour les ressources multi-moteurs, tandis que les académies saoudiennes signent des mémorandums avec des contractants de défense pour sécuriser le contenu des simulateurs. Les alliances d'assurance constituent un autre avantage concurrentiel car les assureurs fixent souvent des tranches de primes exclusives pour les académies agréées. La rareté des instructeurs exerce une pression salariale à la hausse favorisant les titulaires bien dotés en capital, bien que la demande portée par les bourses garantisse un taux d'occupation dans la plupart des salles de classe réputées. Le marché de la formation des pilotes de drones dans le CCG est modérément concentré.

Leaders du secteur de la formation des pilotes de drones dans le CCG

The Drone Centre

Aerodyne Geospatial Sdn. Bhd.

Gulf Air Academy

FalconViz

Makalu Ventures, LLC, d.b.a. UAV Coach

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : UAV Corp a annoncé une lettre d'intention de 105 millions USD pour des dirigeables DART et un hangar de formation des pilotes dans la zone franche des EAU.

- Décembre 2024 : le Fonds d'investissement NEOM s'est associé à GMT Robotics pour automatiser l'assemblage des armatures, stimulant indirectement la demande de formation à la supervision par drone sur le site du projet.

- Février 2024 : SAL Saudi Logistics Services s'est associé à Space Age pour localiser les capacités logistiques par drone, ouvrant des places de bourses pour les pilotes de drones cargo.

- Octobre 2024 : le Sonoran Desert Institute a lancé des modules de drones pour la réponse aux catastrophes, un modèle que les académies du CCG évaluent pour les contrats de défense civile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la formation des pilotes de drones dans le CCG comme tout programme ou cours payant qui enseigne aux individus ou aux équipes à planifier, piloter et entretenir en toute sécurité des aéronefs sans pilote civils, commerciaux ou gouvernementaux opérant en Arabie saoudite, aux Émirats arabes unis, au Qatar, au Koweït, à Bahreïn et en Oman. Les méthodes d'enseignement couvertes comprennent les formats en salle de classe, en simulateur, sur le terrain et mixtes qui aboutissent à une licence ou un certificat valide localement.

Exclusion du périmètre : la fabrication de simulateurs de vol, les écoles de pilotage d'aéronefs habités et les cours de recyclage post-licence sont hors périmètre.

Aperçu de la segmentation

- Par type de formation

- Formation en présentiel

- Formation en ligne

- Formation hybride

- Par classe de drone

- Voilure fixe

- Voilure tournante

- VTOL hybride

- Par type de certification

- Certification civile/commerciale

- Certification gouvernementale/militaire

- Licence de loisir

- Par secteur d'utilisation final

- Agences gouvernementales et de défense

- Entreprises et sociétés

- Instituts d'enseignement et de recherche

- Médias et divertissement

- Pétrole et gaz et services publics

- Construction et immobilier

- Autres (sports, tourisme)

- Par géographie

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Bahreïn

- Oman

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des instructeurs en chef dans les principales écoles de drones du CCG, des inspecteurs de sécurité, des gestionnaires d'actifs pétroliers et gaziers, et des chefs d'équipes de production cinématographique à Riyad, Dubaï et Doha. Les informations sur le nombre moyen d'heures de vol nécessaires à la certification, les taux d'abandon et les coûts de renouvellement des équipements ont comblé les lacunes et vérifié les hypothèses secondaires.

Recherche documentaire

Nous avons commencé par les avis officiels de navigation aérienne, les réglementations de l'aviation civile et les registres de licences de drones de la GCAA-EAU, de la GACA-Arabie saoudite, de la CAA du Qatar et de l'OACI. Les indicateurs du marché tels que les admissions annuelles d'étudiants et les taux de réussite ont été extraits d'associations professionnelles comme le Conseil de l'Organisation de formation aéronautique du Moyen-Orient, ainsi que des données douanières sur les kits multi-rotors importés. Les présentations aux investisseurs des académies de formation cotées, les communiqués de presse sur les cohortes de bourses de la Vision 2030 et les articles évalués par des pairs sur les incidents de sécurité des UAV ont étayé le modèle de demande. Les flux d'abonnement de Dow Jones Factiva et D&B Hoovers ont ajouté des chiffres concrets sur la tarification des cours et les revenus des écoles. Cette liste est illustrative ; de nombreuses sources supplémentaires ont contribué à la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante a utilisé les nouvelles délivrances de licences au niveau national, les frais de scolarité moyens et les cycles de recertification attendus. Les résultats ont été recoupés par des vérifications ponctuelles ascendantes sélectives des revenus des académies et des volumes typiques de prix de vente moyen par étudiant. Les variables clés comprennent : 1) les comptages annuels de déploiements de drones sur les chantiers de construction, 2) les quotas de bourses de défense, 3) les heures de location de drones de qualité cinématographique, 4) les tendances des primes d'assurance, et 5) les ratios instructeurs/stagiaires. Une régression multivariée avec des superpositions ARIMA a projeté ces facteurs jusqu'en 2030, après traitement des lacunes pour les pays manquant de données transparentes sur les licences.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à la croissance historique des licences et aux tableaux de bord d'inscription en temps réel. Les analystes seniors examinent les anomalies, et les chiffres sont actualisés annuellement, avec des mises à jour en cours de cycle lors de changements réglementaires ou de financement majeurs.

Pourquoi la base de référence de Mordor pour la formation des pilotes de drones dans le CCG inspire confiance

Les estimations publiées diffèrent naturellement car les entreprises choisissent des géographies, des types de formation et des cadences de prévision différents.

Les principaux facteurs d'écart sont : certains éditeurs regroupent l'aviation habitée ou les régions mondiales, d'autres se concentrent sur un seul utilisateur final tel que les forces de l'ordre, et beaucoup supposent des frais de scolarité statiques malgré une inflation rapide des prix. Le périmètre discipliné de Mordor, le suivi des variables et l'actualisation annuelle minimisent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 321,7 M USD (2025) | ||

| 1,8 Md USD (2024) | Consultance mondiale A | Inclut toute la formation et la simulation en aviation civile au Moyen-Orient, sans spécificité aux drones |

| 80 M USD (2024) | Consultance régionale B | Couvre uniquement les cours de pilote à distance des agences pour l'ensemble de la région Moyen-Orient et Afrique, sans spécificité aux drones |

| 60 M USD (2024) | Revue professionnelle C | Se concentre sur la formation des forces de l'ordre, exclut les cohortes commerciales et les formats hybrides |

Ces contrastes montrent que lorsque le périmètre et les données s'alignent sur les règles réelles de délivrance de licences du CCG et la demande par segment, la base de référence équilibrée de Mordor offre le fondement décisionnel le plus reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la formation des pilotes de drones dans le CCG ?

Le marché est évalué à 321,7 millions USD en 2025 et devrait atteindre 988,88 millions USD d'ici 2030, enregistrant un TCAC de 25,18 %.

Quel format de formation connaît la croissance la plus rapide ?

Les programmes hybrides qui combinent la théorie en ligne avec des sessions de vol en présentiel progressent à un TCAC de 17,51 % jusqu'en 2030.

Pourquoi les cours VTOL hybrides sont-ils importants ?

Les cours VTOL hybrides préparent les pilotes aux corridors émergents de mobilité aérienne urbaine et de logistique, progressant à un TCAC de 21,56 % au sein du marché de la formation des pilotes de drones dans le CCG.

Quelle est l'importance de la demande gouvernementale ?

Les agences gouvernementales et de défense constituent le segment de clientèle à la croissance la plus rapide, enregistrant un TCAC de 20,45 % à mesure que les ministères adoptent les drones pour la sécurité et la réponse aux urgences.

Quel pays du CCG présente les meilleures perspectives de croissance ?

Le Qatar est en tête avec un TCAC de 18,01 % car son Autorité de l'aviation civile accorde des licences aux pilotes amateurs et commerciaux, créant la base de stagiaires la plus large.

Quel est le principal obstacle auquel font face les prestataires de formation ?

La pénurie d'instructeurs certifiés arabophones reste le principal obstacle opérationnel, retranchant environ 2,8 points de pourcentage des prévisions de croissance du TCAC dans la région.

Dernière mise à jour de la page le: