Taille et part du marché des services de drones en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

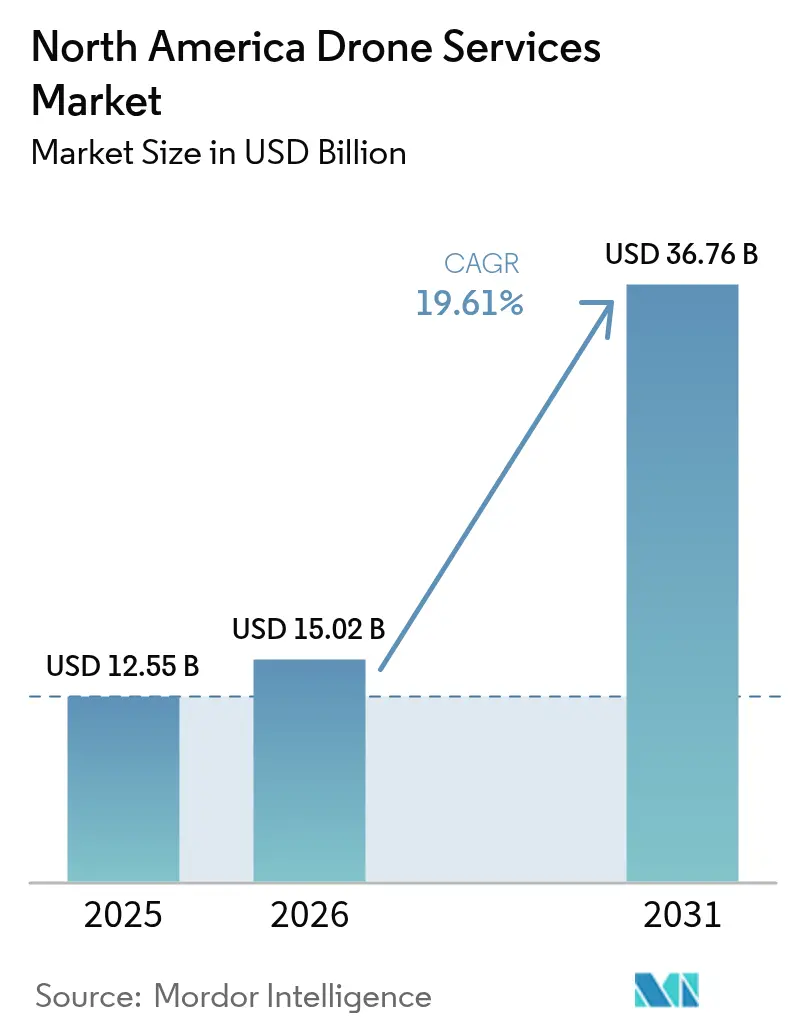

| Taille du marché de l'année de base (2025) | 12.55 Milliards de dollars |

| Taille du Marché (2026) | 15.02 Milliards de dollars |

| Taille du Marché (2031) | 36.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.61% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de drones en Amérique du Nord par Mordor Intelligence

La taille du marché des services de drones en Amérique du Nord devrait passer de 12,55 milliards USD en 2025 à 15,02 milliards USD en 2026 et devrait atteindre 36,76 milliards USD d'ici 2031, à un TCAC de 19,61% sur la période 2026-2031. La trajectoire de croissance est soutenue par l'évolution rapide de la réglementation de la Federal Aviation Administration (FAA) sur les opérations au-delà de la ligne de visée visuelle (BVLOS), l'expansion de la connectivité 5G et la demande croissante des entreprises pour la capture de données à faible émission de carbone. Un passage des ventes de matériel vers des modèles économiques axés sur les services encourage les opérateurs spécialisés dans l'analyse, la formation et la maintenance. La consolidation rapide du secteur, illustrée par l'acquisition de Dedrone par Axon en 2024 et le rachat de Sentera par John Deere en 2025, signale un pivot vers des plateformes à intégration verticale combinant les opérations de vol avec les analyses de données. Parallèlement, les règles BVLOS simplifiées de Transports Canada et l'alignement réglementaire du Mexique sur les normes de l'OACI ouvrent de nouveaux segments adressables à travers la région.[1]Source : Transports Canada, «Résumé 2025 des modifications apportées à la réglementation canadienne sur les drones», tc.canada.ca

Principales conclusions du rapport

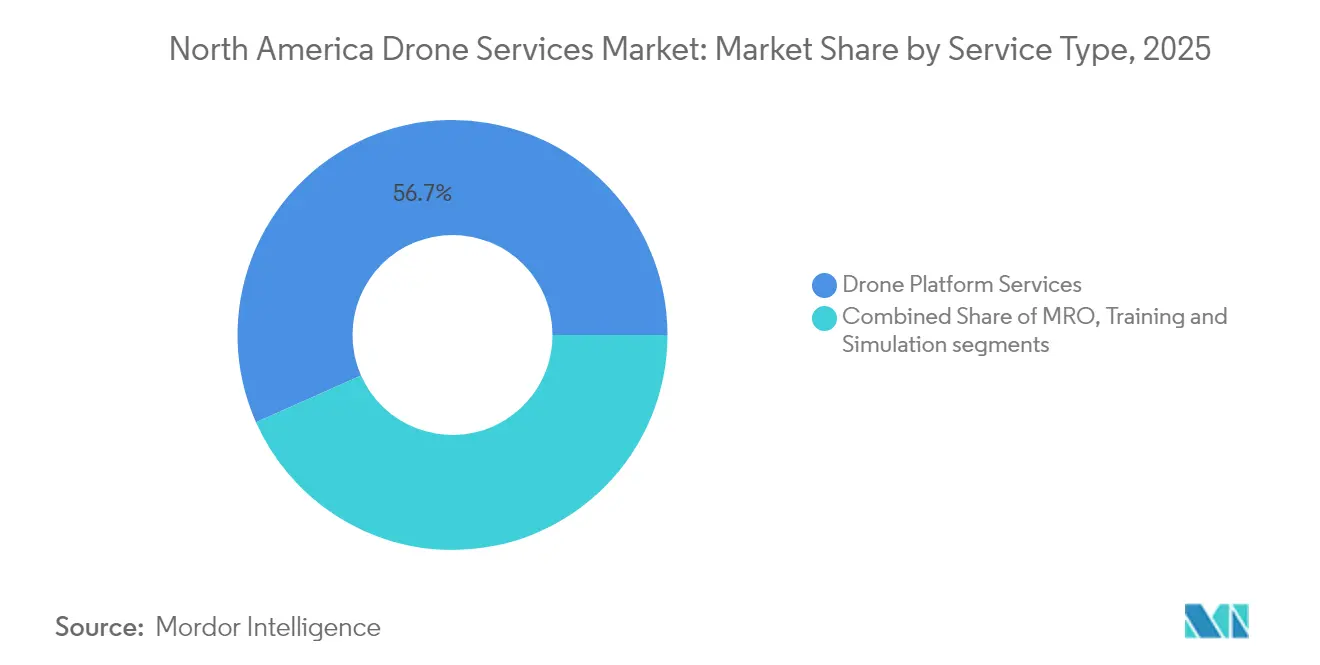

- Par type de service, les services de plateforme de drones ont dominé avec une part de revenus de 56,65% en 2025, tandis que la formation et la simulation ont enregistré la croissance la plus rapide avec un TCAC de 24,10%.

- Par secteur d'utilisation final, la construction et l'infrastructure ont dominé avec une part de revenus de 31,62% en 2025 ; le segment de la livraison médicale et de colis est prêt à se développer à un TCAC de 25,10% jusqu'en 2031.

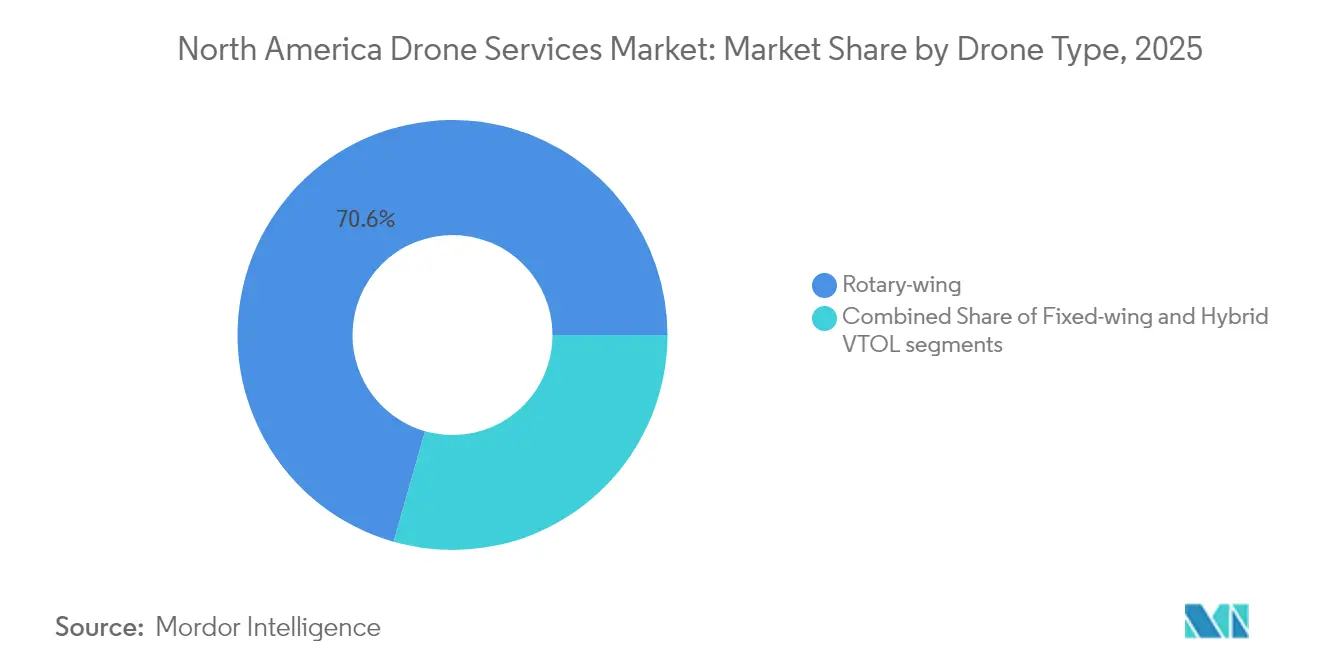

- Par type de drone, les modèles à voilure tournante représentaient 70,58% de la taille du marché des services de drones commerciaux en Amérique du Nord en 2025, tandis que les modèles VTOL hybrides devraient croître à un TCAC de 27,95%.

- Par portée opérationnelle, les vols en ligne de visée visuelle (VLOS) représentaient 67,96% des revenus 2025, mais les services BVLOS devraient croître à un TCAC de 22,98% jusqu'en 2031.

- Par géographie, les États-Unis ont capturé une part de marché de 86,02% en 2025, bien que le Mexique soit prévu pour devenir le pays à la croissance la plus rapide, avec un TCAC de 21,98%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de drones en Amérique du Nord

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des dérogations FAA Partie 135 et BVLOS | +4.2% | États-Unis avec répercussions sur le Canada et le Mexique | Moyen terme (2-4 ans) |

| Inspection de la construction et des infrastructures à moût réduit | +3.8% | Amérique du Nord, concentrée aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Adoption de l'agriculture de précision dans les cultures en rangs | +3.1% | Midwest américain, Prairies canadiennes, nord du Mexique | Moyen terme (2-4 ans) |

| Développement des projets pilotes de livraison médicale et commerciale par drone | +2.9% | Centres urbains américains, extension vers les marchés suburbains | Long terme (≥ 4 ans) |

| Transition ESG des entreprises vers la capture de données aériennes à faible émission de carbone | +2.4% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| IA embarquée et 5G permettant l'analytique en temps réel en tant que service | +2.8% | Corridors technologiques américains et canadiens, marchés émergents mexicains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des dérogations FAA Partie 135 et BVLOS

La direction du Congrès a demandé à la FAA de finaliser un cadre BVLOS Partie 108 dans un délai de 20 mois, en passant des dérogations individuelles à une supervision par les entreprises. Cette structure devrait réduire les cycles d'approbation de plusieurs mois à plusieurs semaines et finalement permettre des services BVLOS évolutifs à travers le marché des services de drones commerciaux en Amérique du Nord.

Inspection de la construction et des infrastructures à coût réduit

Les inspections de ponts et de lignes électriques réalisées par des drones ont entraîné des réductions de coûts allant jusqu'à 40% et des délais d'exécution 75% plus rapides, incitant les agences de transport d'État et les services publics à remplacer les élévateurs avec équipage. La flotte interne de 200 drones de Georgia Power a réduit les dépenses d'inspection de 60% tout en triplant la détection des anomalies, renforçant l'adoption sur le marché des services de drones commerciaux en Amérique du Nord.[2]Source : T&D World, «Comment les drones révolutionnent l'inspection des lignes électriques», tdworld.com

Adoption de l'agriculture de précision dans les cultures en rangs

Les drones de pulvérisation ont traité 10,3 millions d'acres en 2024, générant 215 millions USD de revenus de services. Les approbations de la FAA pour les opérations en essaim, qui permettent à un seul pilote de superviser trois drones de pulvérisation lourds, ont réduit l'intensité en main-d'œuvre et stimulé la demande sur le marché des services de drones commerciaux en Amérique du Nord.

Développement des projets pilotes de livraison médicale et commerciale par drone

Zipline a dépassé 1 million de livraisons commerciales et s'est associé à Walmart pour couvrir une grande partie de la zone Dallas–Fort Worth. La charge utile de 8 livres et le rayon de 10 miles du drone P2 Zip permettent de pallier les inefficacités de la logistique du dernier kilomètre et d'élargir les zones desservies au sein du marché des services de drones commerciaux en Amérique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Législation fragmentée sur les droits aériens au niveau des États et des municipalités | -2.1% | Juridictions urbaines des États-Unis | Court terme (≤ 2 ans) |

| Vivier limité de pilotes à distance qualifiés malgré la croissance de la FAA Partie 107 | -1.8% | Amérique du Nord, situation critique dans les zones rurales | Moyen terme (2-4 ans) |

| Vulnérabilités de cybersécurité dans les liaisons de commande et contrôle dissuadant les clients des infrastructures critiques | -1.5% | Secteurs de l'énergie aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Réglementation BVLOS fragmentée et charge administrative des dérogations | -1.3% | États-Unis, répercussions transfrontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Législation fragmentée sur les droits aériens au niveau des États et des municipalités

Les ordonnances locales sur les droits aériens et la vie privée ont créé une charge de conformité multicouche qui a ralenti les déploiements dans plusieurs États, en particulier dans les corridors densément peuplés. Les opérateurs doivent cartographier les différentes limites d'altitude et les restrictions de survol de personnes, ce qui augmente les coûts et freine la croissance à court terme sur le marché des services de drones commerciaux en Amérique du Nord.

Vivier limité de pilotes à distance qualifiés

Bien que le nombre de titulaires de licences FAA Partie 107 ait augmenté, des secteurs spécialisés tels que le cinéma, l'énergie et l'agriculture de précision ont continué à faire face à des pénuries de pilotes, avec des salaires dépassant 100 000 USD. La demande de certifications avancées a soutenu un TCAC de 24,41% dans les services de formation, mais a limité la capacité opérationnelle sur le marché des services de drones commerciaux en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique de la formation rencontre l'échelle des plateformes

Le marché nord-américain des services de drones, pour les services de plateforme, a dominé avec une part de revenus de 56,65% en 2025, reflétant le rôle central des équipes de pilotage, de la capture de données et des offres de traitement. Les entreprises se sont appuyées sur des équipes de vol clés en main et des analyses en nuage pour simplifier l'adoption, maintenant des revenus récurrents basés sur des frais dans les secteurs de l'énergie, de la construction et de l'agriculture. La marchandisation du matériel a conduit les fournisseurs à se concentrer sur les informations à valeur ajoutée, et les contrats de service groupés ont contribué à l'augmentation de la taille moyenne des contrats en 2025.

La formation et la simulation ont enregistré la croissance la plus rapide avec un TCAC de 24,10%, les pénuries de main-d'œuvre ayant accru la demande de modules basés sur des scénarios couvrant les procédures BVLOS, la supervision des essaims et l'opération de charges utiles avancées. Les fournisseurs ont adopté des simulateurs en réalité mixte alignés sur les normes de test pratique de la FAA, réduisant le délai de mise à niveau des compétences et répondant aux exigences de compétence des assureurs. À mesure que les règles BVLOS mûriront, les programmes de renouvellement de certification devraient s'accélérer, stimulant davantage le marché des services de drones commerciaux en Amérique du Nord.

Par secteur d'utilisation final : la livraison s'accélère, l'infrastructure ancre le marché

La construction et l'infrastructure ont représenté 31,62% des revenus 2025, bénéficiant d'économies mesurables dans les inspections de ponts, de lignes de transmission et de pipelines qui ont renforcé les projets de renouvellement réguliers financés dans le cadre de la loi américaine sur l'investissement dans les infrastructures et l'emploi. La tension des marchés du travail et les mandats de sécurité stricts ont incité les entrepreneurs à externaliser le suivi de l'avancement aérien, consolidant la demande au sein du marché des services de drones commerciaux en Amérique du Nord.

La livraison médicale et de colis a enregistré le TCAC le plus élevé à 25,10%. Les drones indépendants de la distance ont réduit les délais d'exécution et diminué les émissions des véhicules, s'alignant sur les objectifs ESG des entreprises. Les réseaux d'approvisionnement chirurgical, les chaînes de pharmacies et les grands détaillants ont étendu leurs programmes pilotes à des zones de couverture multi-États après avoir obtenu des autorisations BVLOS basées sur des routes, ouvrant de nouveaux flux de revenus adressables pour le secteur des services de drones commerciaux en Amérique du Nord.

Par type de drone : l'essor du VTOL hybride

Les plateformes à voilure tournante ont conservé 70,58% de la part de marché des services de drones commerciaux en Amérique du Nord en 2025, portées par la familiarité des utilisateurs, leur capacité à maintenir un vol stationnaire et leurs faibles exigences de maintenance. Elles ont excellé dans les inspections visuelles à courte portée et les déploiements tactiques de sécurité publique. L'amélioration des capteurs d'évitement d'obstacles et des cellules certifiées IP ont prolongé leur durée de vie et minimisé les temps d'arrêt.

Les systèmes VTOL hybrides ont affiché un TCAC de 27,95% grâce aux règles de certification de décollage motorisé de la FAA entrées en vigueur en janvier 2025. En combinant le décollage vertical avec le vol en croisière à voilure fixe, ces aéronefs ont livré des charges utiles sur plus de 50 km sans nécessiter de lanceurs au sol, ouvrant des routes logistiques suburbaines mal desservies au sein du marché des services de drones commerciaux en Amérique du Nord.

Par portée opérationnelle : la percée réglementaire BVLOS stimule la croissance

Les vols VLOS ont contribué à 67,96% des revenus 2025. Ils sont restés la norme pour les tâches d'inspection et de sécurité publique nécessitant une intervention immédiate du pilote. La conformité réglementaire basée sur les risques et les primes d'assurance plus faibles ont soutenu le volume sur le marché des services de drones commerciaux en Amérique du Nord.

Les services BVLOS, avec un TCAC de 22,98%, ont bénéficié de la réglementation Partie 108, de l'extension des sites de test FAA BEYOND et de capteurs de détection et d'évitement matures. L'approbation FAA de Zipline en 2023 a établi des précédents en matière de sécurité qui ont encouragé les assureurs à réviser leurs directives de souscription, tandis que le nouveau cadre sans certificat de Transports Canada pour le BVLOS de routine a réduit la charge administrative pour les opérateurs transfrontaliers. Les investisseurs ont donc canalisé des capitaux vers des extensions de flotte conçues pour les réseaux logistiques régionaux à travers le marché des services de drones commerciaux en Amérique du Nord.

Analyse géographique

Les États-Unis dominent le marché des services de drones commerciaux en Amérique du Nord en 2025, représentant 86,02% de la taille du marché, soutenus par le processus structuré de dérogation de la FAA, un financement en capital-risque important et une base dense de clients entreprises. Les sites de test fédéraux en Oklahoma, à New York et dans le Dakota du Nord ont facilité la validation technologique, tandis que les subventions de défense dans le cadre du programme DIU Blue UAS ont accéléré le développement à l'échelle nationale de la fabrication. La supervision du Congrès sur la réglementation BVLOS Partie 108 a encore renforcé la confiance des investisseurs.

Le Canada a représenté la majeure partie des revenus restants et devrait augmenter à mesure que les règles de Transports Canada de novembre 2025 simplifient les approbations BVLOS pour les drones pesant entre 25 et 150 kg. Les vols en ligne de visée de routine ne nécessiteront plus de certificats d'opérations aériennes spécialisées dans les espaces aériens à faible risque, réduisant les coûts administratifs et favorisant l'adoption dans les secteurs de l'extraction de ressources, des services publics et de la foresterie.

Le Mexique représentait la géographie à la croissance la plus rapide, avec un TCAC de 21,98%, alors que l'agence de l'aviation civile a mis à jour ses réglementations conformément au cadre UAS modèle de l'OACI. Les grands projets de modernisation de l'irrigation à Sonora et l'expansion des énergies renouvelables le long du golfe du Mexique ont présenté des cas d'utilisation pour des levés à longue portée. Bien que les lacunes infrastructurelles persistent, les partenariats en capital-risque avec des opérateurs basés aux États-Unis ont accéléré le transfert de connaissances, intégrant des équipages qualifiés et des technologies de commandement et de contrôle dans le marché des services de drones commerciaux en Amérique du Nord.

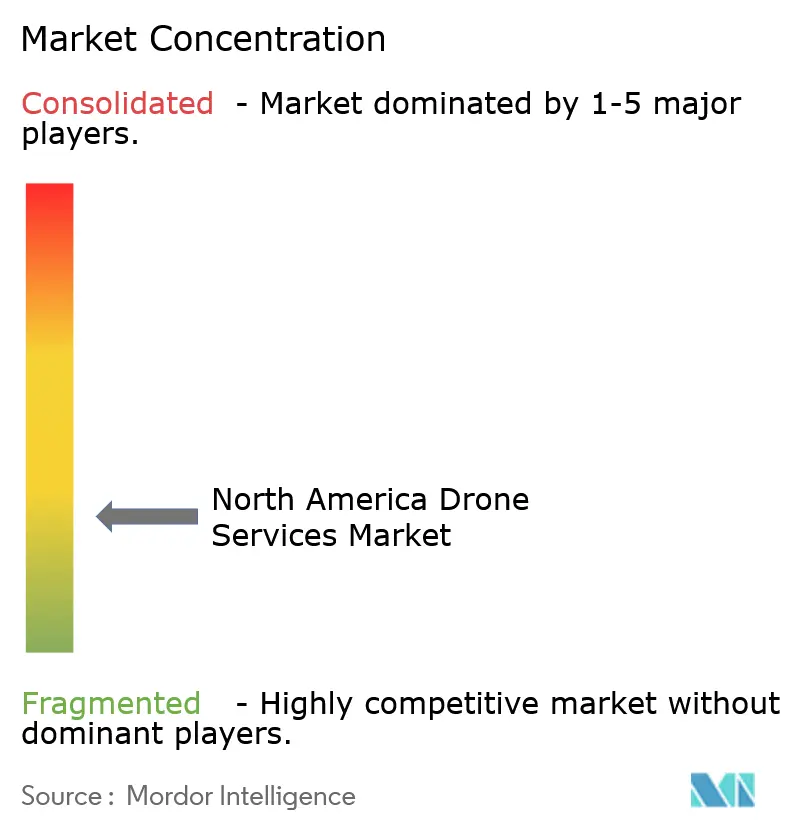

Paysage concurrentiel

Le champ concurrentiel est resté fragmenté en 2025. L'acquisition de Dedrone par Axon pour 170 millions USD a réuni les contre-mesures anti-drones, les drones pour les premiers intervenants et les logiciels de gestion des preuves sous un même toit, créant une pile complète de connaissance du domaine aérien. L'acquisition de Sentera par John Deere a intégré l'optique multispectrale et l'analyse de surveillance des cultures dans sa plateforme See and Spray, améliorant les services d'agriculture de précision.

Skydio a levé 170 millions USD pour développer Remote Flight Deck, permettant le contrôle de drones via navigateur sur réseau 5G et positionnant l'entreprise comme un fournisseur de premier plan de systèmes autonomes pour les clients des infrastructures. Drone Delivery Canada a fusionné avec Volatus Aerospace, combinant la fabrication avec la prestation de services logistiques pour poursuivre des corridors d'approvisionnement médical et des contrats de surveillance des frontières.

Des spécialistes émergents ciblent des segments de niche. VOLT Inspections, spécialisée dans l'énergie, a proposé des analyses thermographiques pour les lignes de transmission, tandis que Rantizo a développé des abonnements de maintenance de drones de pulvérisation pour les coopératives. Les fournisseurs de modules d'IA embarquée ont fourni une détection de défauts en temps réel pour améliorer la capture de valeur, intensifiant la différenciation par le logiciel au sein du marché des services de drones commerciaux en Amérique du Nord.

Leaders du secteur des services de drones en Amérique du Nord

DroneDeploy, Inc.

Zipline International Inc.

Cyberhawk Innovations Limited

AgEagle Aerial Systems Inc.

Skydio, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : John Deere a acquis Sentera, un leader dans les solutions d'imagerie à distance pour le secteur agricole. Cette démarche stratégique renforce le portefeuille technologique de John Deere, dotant les agriculteurs et les prestataires de services agricoles d'outils avancés pour exploiter les données, améliorant ainsi la rentabilité, l'efficacité et la durabilité des exploitations.

- Avril 2025 : Zipline a étendu ses services à la région de Dallas grâce à un partenariat avec Walmart. La startup, connue pour livrer de tout, des vaccins à la crème glacée, à l'aide de drones électriques autonomes, propose désormais son service à Mesquite, au Texas, à environ 15 miles à l'est de Dallas. Les clients Walmart de la région peuvent opter pour des livraisons en 30 minutes via les derniers véhicules aériens sans pilote de Zipline, appelés P2 Zips. Ces drones avancés de Zipline peuvent transporter des marchandises pesant jusqu'à huit livres dans un rayon de 10 miles et sont suffisamment précis pour déposer des colis sur des surfaces aussi petites qu'une table ou un seuil de porte.

- Février 2025 : Ondas et Volatus Aerospace se sont associés pour déployer la plateforme autonome Optimus pour la surveillance des frontières.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des services de drones comme le revenu généré par les opérations professionnelles effectuées contre rémunération avec des drones pilotés à distance ou autonomes, couvrant la capture de données, l'inspection, la cartographie, la formation, la simulation, la maintenance et les services de plateforme gérée fournis aux États-Unis, au Canada et au Mexique. Les ventes de matériel, les licences de logiciels vendues indépendamment des heures de vol et les missions purement militaires n'entrent pas dans ce cadre.

Exclusion du champ d'application : Les activités de revente de matériel armé, de loisir et de matériel unique ne sont pas prises en compte, ce qui permet d'avoir une vision identique pour tous les services.

Aperçu de la segmentation

- Par type de service

- Services de plateforme de drones

- Pilotage et opérations

- Analyse de données

- Traitement de données

- Maintenance, réparation et révision (MRO)

- Formation et simulation

- Services de plateforme de drones

- Par secteur d'utilisation final

- Construction et infrastructure

- Agriculture et foresterie

- Énergie et services publics

- Application de la loi et sécurité publique

- Livraison médicale et de colis

- Autres (exploitation minière, immobilier, médias)

- Par type de drone

- À voilure tournante

- À voilure fixe

- VTOL hybride

- Par portée opérationnelle

- Ligne de visée visuelle (VLOS)

- Au-delà de la ligne de visée visuelle (BVLOS)

- Par géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes en matière de données, nos analystes ont interrogé des télépilotes certifiés, des responsables des drones dans les secteurs de la construction, de l'énergie et de l'agrotechnologie, ainsi que des régulateurs dans les trois pays. Ces appels ont permis de clarifier les taux horaires en vigueur, l'utilisation de la flotte, les probabilités de dérogation BVLOS et les budgets d'approvisionnement pour l'année à venir, ce qui nous a aidés à valider les résultats des bureaux et à affiner les hypothèses clés.

Recherche documentaire

Nous avons d'abord rassemblé des données publiques provenant de sources faisant autorité, telles que les registres Part 107 et Remote-ID de la FAA, les statistiques de vol des RPAS de Transport Canada, les circulaires de la DGAC du Mexique, les tableaux des expéditions du North American Industry Classification System et les associations sectorielles telles que l'Associated General Contractors et l'American Farm Bureau. Les documents 10-K des entreprises, les dossiers des investisseurs et les articles de presse réputés enrichissent les calendriers d'adoption, tandis que D&B Hoovers et Dow Jones Factiva fournissent des données financières précises permettant d'évaluer les revenus des fournisseurs de services. Les sources mentionnées sont illustratives ; de nombreux autres documents ont permis d'effectuer des vérifications granulaires et de comprendre le contexte.

Dimensionnement du marché et prévisions

Une construction descendante commence par les enregistrements de drones commerciaux actifs et les estimations d'heures de vol, qui sont ensuite comparés aux revenus typiques par heure de vol et à l'utilisation annuelle moyenne. Des contrôles croisés ascendants, tels que des échantillons de revenus de prestataires de services et des contrôles de canaux sur la facturation horaire, permettent de réconcilier les valeurs aberrantes avant que les totaux ne soient verrouillés. Les données d'entrée suivies sont les suivantes :

- Croissance de la taille de la flotte commerciale FAA Part 107 - Approbation annuelle des dérogations BVLOS - Taux de facturation horaire moyen par utilisation finale (construction, énergie, agriculture) - Part des drones d'entreprise exploités dans le cadre de contrats de services gérés - Extension de la couverture 5G dans les couloirs ruraux - Cycle de remplacement ajusté à l'inflation pour les batteries et les cellules ayant un impact sur les dépenses MRO.

La régression multivariée, appuyée par une analyse de scénario sur les étapes réglementaires, projette ces variables jusqu'en 2030. Les prévisions sont testées par notre panel d'experts avant d'être publiées.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de variance par rapport à des mesures indépendantes telles que les kilomètres de lignes d'énergie inspectés et les hectares pulvérisés. Des analystes chevronnés examinent les anomalies et une nouvelle validation précède chaque actualisation annuelle ; des mises à jour intermédiaires sont effectuées en cas de changement majeur de politique ou de financement.

Pourquoi notre ligne de base pour les services de drones en Amérique du Nord commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des menus de services différents, des règles de regroupement du matériel, des bases monétaires et des cadences de mise à jour différentes.

Les principaux facteurs d'écart sont la facturation des heures de formation, le traitement du marché mexicain naissant, le calendrier prévu pour l'adoption de la règle BVLOS de la FAA et la prise en compte des recettes tirées du matériel dans le décompte des services.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 12,55 B (2025) | Renseignements sur le Mordor | - |

| USD 8,32 B (2024) | Conseil régional A | Exclut les services de formation et de simulation ; se base sur une année de référence plus ancienne sans validation primaire |

| USD 8,84 B (2024) | Conseil régional B | Ne tient pas compte de l'essentiel de l'activité mexicaine et suppose une adoption plus lente du BVLOS. |

| USD 29,14 B (2024) | Conseil mondial C | Regroupement des ventes de matériel avec des services, ce qui gonfle les totaux au-delà d'un objectif de service pur. |

La comparaison montre qu'une fois que l'on a appliqué une portée de service similaire, une géographie cohérente et les signaux réglementaires actuels, la base de référence soigneusement triangulée de Mordor offre aux décideurs un point de départ équilibré et crédible pour la stratégie.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de drones commerciaux en Amérique du Nord ?

La taille du marché des services de drones commerciaux en Amérique du Nord était de 15,02 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait se développer à un TCAC de 19,61%, pour atteindre 36,76 milliards USD d'ici 2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

La livraison médicale et de colis devrait croître à un TCAC de 25,10% jusqu'en 2031.

Quel changement réglementaire aura le plus grand impact ?

La future réglementation BVLOS Partie 108 de la FAA devrait réduire les délais de dérogation de plusieurs mois à plusieurs semaines, permettant des opérations évolutives au-delà de la ligne de visée visuelle.

Pourquoi les drones VTOL hybrides gagnent-ils en popularité ?

Les règles de certification de décollage motorisé de la FAA entrées en vigueur en 2025 ont ouvert une voie pour les aéronefs combinant le décollage vertical avec l'efficacité à voilure fixe, soutenant des missions de livraison et d'inspection à plus longue portée.

Dernière mise à jour de la page le: