Taille et Part du Marché des Transmissions Automatiques Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 114.62 Milliards de dollars |

| Taille du Marché (2031) | 164.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

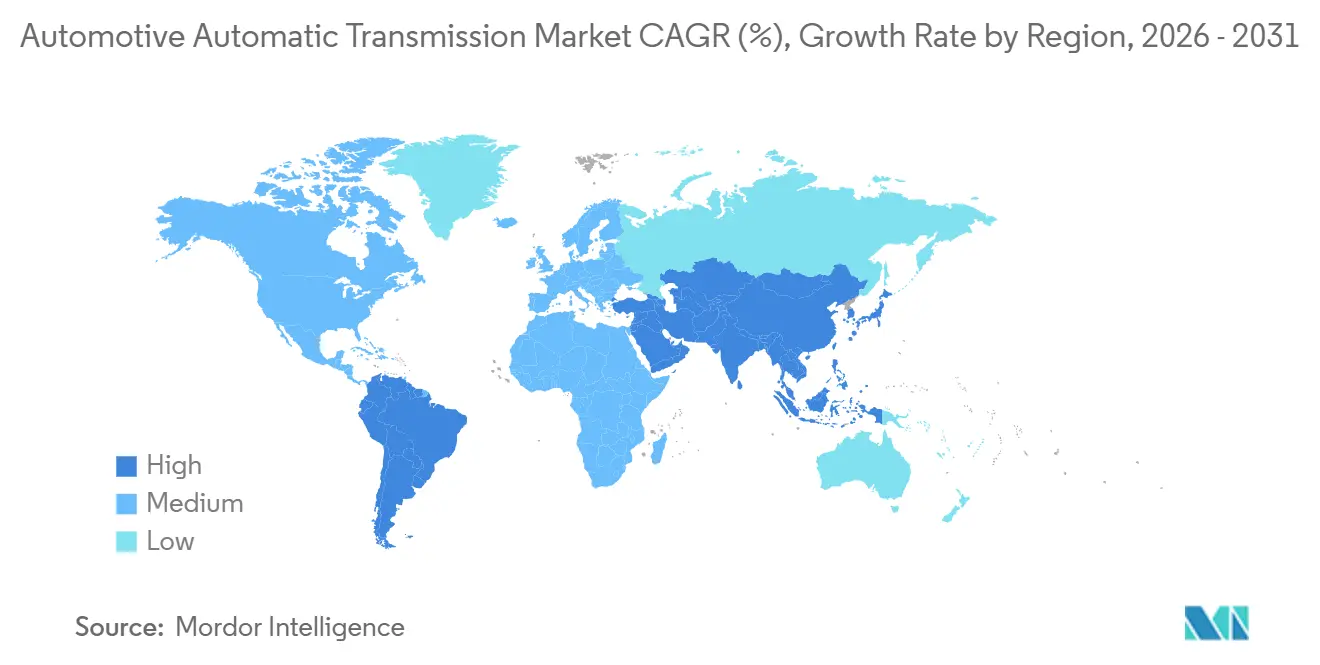

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Transmissions Automatiques Automobiles par Mordor Intelligence

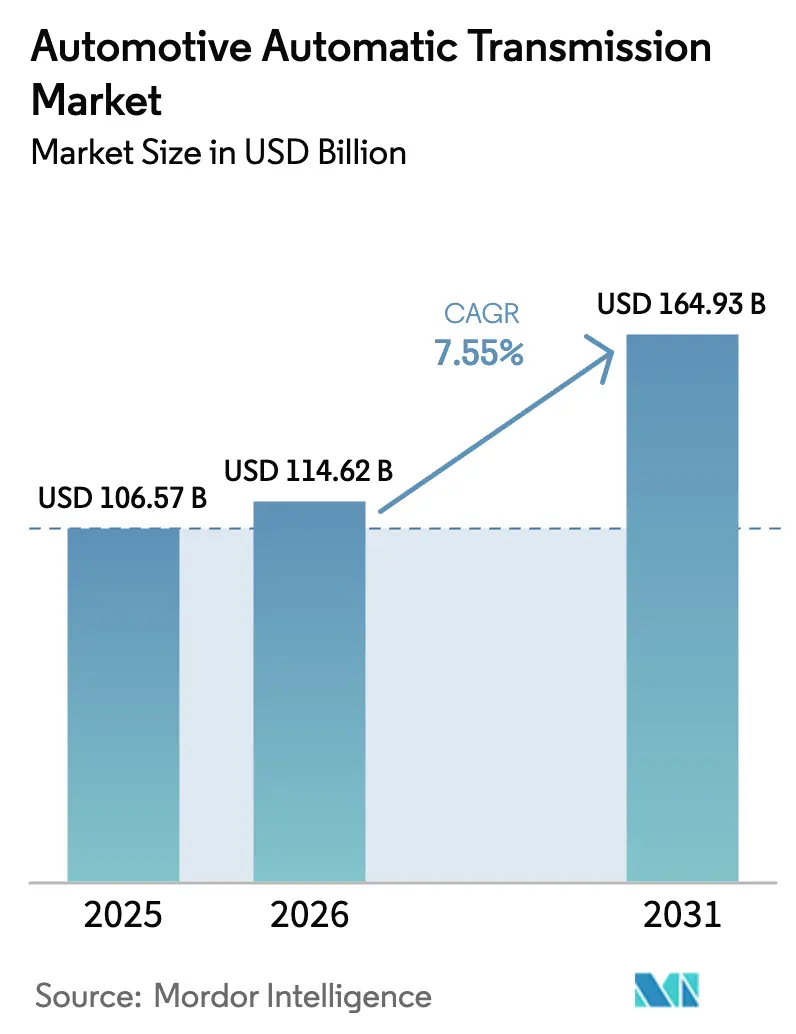

La taille du marché des transmissions automatiques automobiles devrait croître de 106,57 milliards USD en 2025 à 114,62 milliards USD en 2026 et devrait atteindre 164,93 milliards USD d'ici 2031, à un TCAC de 7,55 % sur la période 2026-2031. Cette progression reflète une évolution constante vers des unités à nombre de rapports plus élevé qui offrent des gains mesurables en économie de carburant, satisfont des réglementations CO₂ plus strictes et s'intègrent harmonieusement aux groupes motopropulseurs hybrides. Les constructeurs automobiles orientent leurs achats vers des conceptions à 8 et 10 rapports qui réduisent les pertes parasites, tandis que les incitations en Asie-Pacifique encouragent la production locale de boîtes de vitesses avancées. Les camions moyens et lourds ajoutent de l'élan au marché, les flottes cherchant à améliorer leur disponibilité grâce à des transmissions entièrement automatiques. Parallèlement, les coûts de calibration à distance et de conformité en matière de cybersécurité transforment les transmissions en dispositifs électroniques connectés, ouvrant une nouvelle couche de revenus logiciels. Les différences de demande régionales persistent, mais le marché des transmissions automatiques automobiles continue d'élargir sa portée à mesure que les hybrides se répandent dans les segments à fort volume.

Points Clés du Rapport

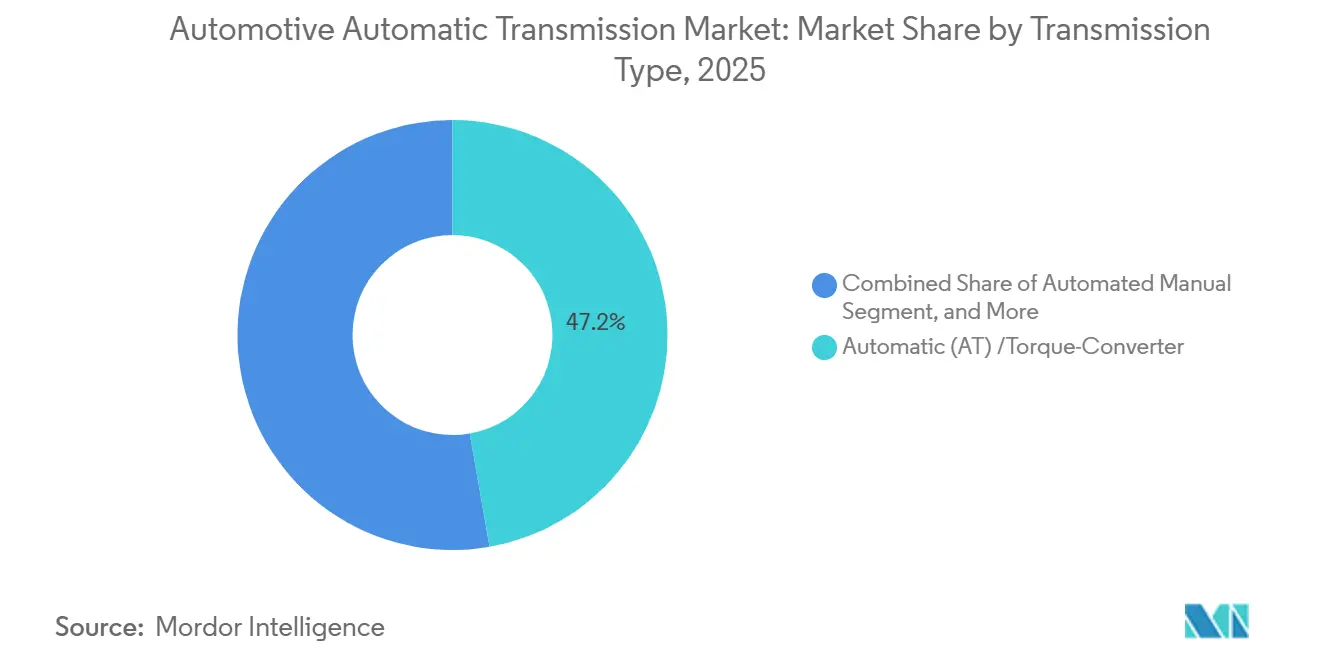

- Par type de transmission, les transmissions automatiques à convertisseur de couple ont dominé le marché des transmissions automatiques automobiles avec une part de marché de 47,24 % en 2025, et ce même segment devrait afficher la croissance la plus rapide à un TCAC de 7,89 % jusqu'en 2031.

- Par type de carburant, les groupes motopropulseurs à essence représentaient 62,18 % de la part du marché des transmissions automatiques automobiles en 2025, tandis que les systèmes hybrides-électriques devraient enregistrer la croissance la plus rapide à un TCAC de 13,27 % jusqu'en 2031.

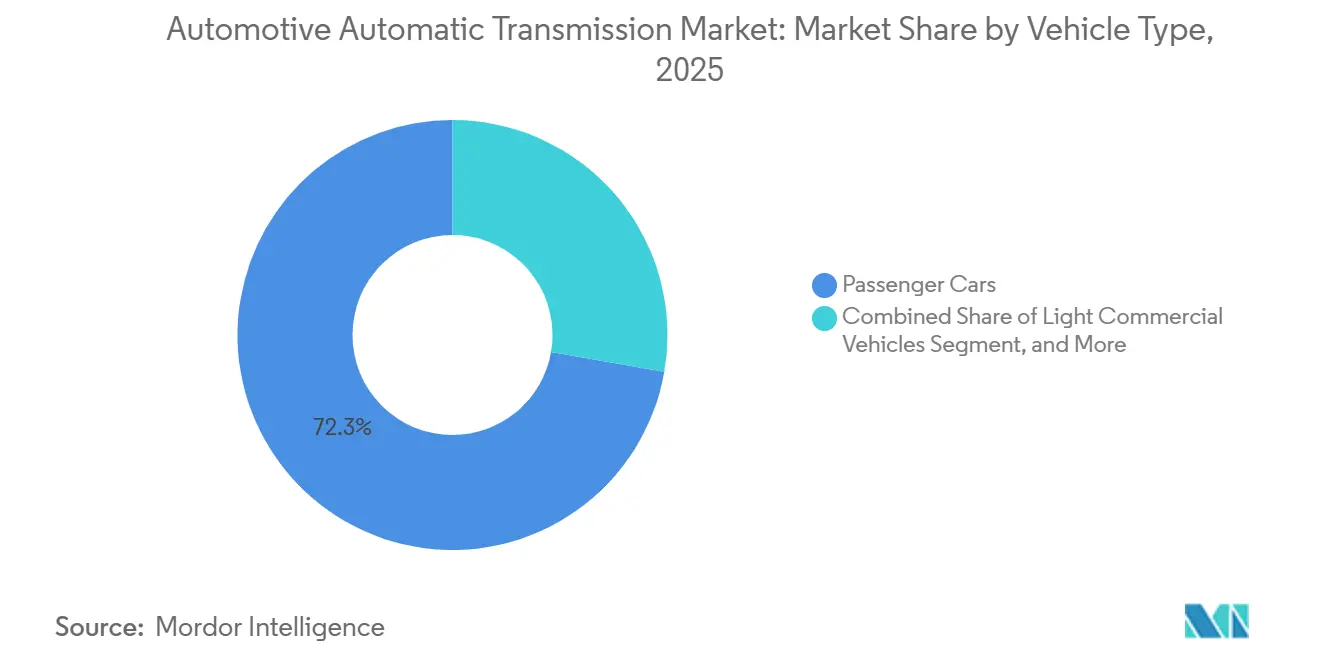

- Par type de véhicule, les voitures particulières ont dominé le marché des transmissions automatiques automobiles avec une part de 72,27 % en 2025 ; les véhicules utilitaires moyens et lourds devraient connaître la croissance la plus rapide à un TCAC de 11,56 % sur la période 2026-2031.

- Par composant, les convertisseurs de couple ont capté 31,28 % du marché des transmissions automatiques automobiles en 2025 et représentent le segment à la croissance la plus rapide, progressant à un TCAC de 8,23 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé le marché des transmissions automatiques automobiles avec une part de 43,25 % en 2025, tandis que l'Amérique du Sud devrait enregistrer la plus forte expansion régionale à un TCAC de 9,24 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Transmissions Automatiques Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transmissions électroniques hybrides/xEV | +2.3% | La Chine et l'Europe en tête | Moyen terme (2-4 ans) |

| Réglementations mondiales strictes sur le CO₂ | +1.8% | Europe et Amérique du Nord (Répercussions mondiales) | Moyen terme (2-4 ans) |

| Évolution liée à la congestion urbaine | +1.2% | Cœur Asie-Pacifique, Amérique Latine | Long terme (≥4 ans) |

| Incitations AT en Asie-Pacifique | +0.9% | Pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Planification des changements de vitesse par IA | +0.7% | Segment Premium Mondial | Long terme (≥4 ans) |

| Modules de contrôle de transmission compatibles OTA | +0.6% | Segment Premium Amérique du Nord et Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La Prolifération des Hybrides et des XEV Nécessite des Transmissions Électroniques Dédiées

La plateforme DM-i de BYD, un hybride rechargeable, intègre des transmissions hybrides dédiées à double moteur, permettant des démarrages électriques, une croisière en mode série et des accélérations en mode parallèle [1]"Livre Blanc sur le Super Hybride DM-i,", BYD Company, byd.com. Le système Thor DHT de Geely optimise le rendement du moteur, atteignant un rendement thermique élevé. Le dernier transaxle hybride de Toyota réduit la demande en terres rares tout en maintenant un rendement moteur exceptionnel. Le système eDrive à deux rapports de Magna améliore l'autonomie sur autoroute pour les véhicules électriques premium. Cette montée en puissance des hybrides stimule considérablement le taux de croissance du marché des transmissions automatiques automobiles.

Le Renforcement des Réglementations Mondiales sur le CO₂ / CAFE Stimule la Demande des Constructeurs pour des Transmissions à Haute Efficacité

En réponse aux réglementations plus strictes sur l'efficacité énergétique et les émissions aux États-Unis et dans l'Union Européenne, les constructeurs automobiles passent des unités traditionnelles à 6 rapports à des conceptions avancées à 8 et 10 rapports qui améliorent le rendement mécanique [2]"Normes CAFE pour les Véhicules Légers,", Agence de Protection de l'Environnement des États-Unis, epa.gov. Les politiques en Chine accélèrent davantage l'adoption des eCVT à répartition de puissance, permettant des démarrages purement électriques à basse vitesse. Les systèmes de transmission avancés de ZF atteignent un rendement élevé en optimisant le verrouillage du convertisseur en phase de croisière. Avec les nouvelles normes de reporting exigeant que les marques documentent les gains d'efficacité sur le cycle de vie, les transmissions automatiques à haute efficacité sont devenues essentielles pour la conformité réglementaire. Ces mesures réglementaires stimulent la croissance du marché des transmissions automatiques automobiles.

La Congestion Urbaine Pousse les Consommateurs vers les Transmissions Automatiques dans les Économies Émergentes

À Bengaluru, la vitesse moyenne du trafic a considérablement diminué, entraînant une fatigue accrue de la pédale d'embrayage dans les voitures à boîte manuelle et stimulant la demande pour les transmissions automatiques. Cette tendance est également visible dans des villes comme Jakarta, Manille et São Paulo. La boîte manuelle automatisée économique de Maruti Suzuki a capté une part notable des ventes de berlines compactes en Inde grâce à son prix compétitif. Au Brésil, les incitations fiscales favorisant l'automatisation efficace ont considérablement augmenté leur pénétration du marché. Cette évolution en cours devrait avoir un impact positif sur le taux de croissance du marché des transmissions automatiques automobiles dans un avenir proche.

Les Modules de Contrôle Évolutifs par OTA Ouvrent de Nouveaux Flux de Revenus Logiciels

Le système Smart Delta de HARMAN réduit la taille des fichiers de mise à jour, diminuant considérablement les coûts de transfert de données par véhicule [3]"Technologie de Mise à Jour OTA Smart Delta,", Harman International, harman.com. Cette avancée réduit non seulement les coûts, mais élimine également les temps d'arrêt habituellement associés au reprogrammation manuelle, améliorant ainsi l'efficacité opérationnelle. Par conséquent, les flottes peuvent appliquer rapidement des correctifs de maintenance prédictive, garantissant un fonctionnement sans interruption et réduisant les perturbations potentielles. En permettant ces avancées, le module de contrôle de transmission devient un actif de grande valeur sur le marché des transmissions automobiles, stimulant l'innovation et améliorant les performances globales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de Semi-conducteurs | -2.2% | Pôles de Fabrication Mondiaux | Court terme (≤2 ans) |

| Coût Élevé et Complexité | -1.4% | Marchés Mondiaux Sensibles aux Prix | Long terme (≥4 ans) |

| Problèmes de Garantie | -1.1% | Amérique du Nord, Marchés GM Mondiaux | Moyen terme (2-4 ans |

| Conformité en Cybersécurité | -0.8% | Pays Adoptant les Réglementations UE et UNECE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Semi-conducteurs Perturbant l'Approvisionnement en Modules de Contrôle

Les unités de contrôle électronique de transmission nécessitent plusieurs puces chacune. Récemment, les délais de livraison des microcontrôleurs ont considérablement augmenté, les fonderies ayant priorisé la satisfaction de la demande croissante pour la gestion des batteries et les systèmes d'aide à la conduite avancés. Pour faire face à ces pénuries de puces, certains constructeurs ont choisi de livrer des modèles d'entrée de gamme avec des transmissions plus anciennes, retardant l'introduction de modèles à haute efficacité. Cette pénurie de puces a légèrement réduit les projections de croissance à court terme du marché des transmissions automatiques automobiles. Cependant, la situation devrait s'améliorer à mesure que de nouvelles fonderies commenceront leur production.

Coût Unitaire Élevé et Complexité de Réparation par Rapport aux Transmissions Manuelles

En Inde et en Afrique, l'ajout d'une transmission automatique à 8 rapports augmente considérablement le coût des véhicules. Cette hausse représente un défi majeur pour les voitures à petit budget. Par conséquent, les fabricants rencontrent des difficultés à intégrer de telles transmissions dans des véhicules abordables, limitant leur adoption dans ces régions. Les boîtes manuelles automatisées, bien qu'offrant un avantage en termes de coût, produisent des changements de vitesse moins fluides. Cet inconvénient réduit leur attrait auprès des consommateurs qui privilégient une expérience de conduite plus douce. De plus, de nombreux ateliers ruraux manquent des outils de diagnostic nécessaires pour les réparations mécatroniques. Cette limitation entraîne des coûts de service plus élevés et décourage davantage l'adoption. Ces défis sont particulièrement évidents dans les zones rurales et semi-urbaines, où l'accessibilité financière et l'accès aux services sont des considérations essentielles. Par conséquent, ce problème de tarification devrait affecter négativement le taux de croissance du marché des transmissions automatiques automobiles à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Transmission : Les Transmissions Automatiques à Convertisseur de Couple Maintiennent leur Croissance

Les transmissions automatiques à convertisseur de couple détiennent 47,24 % de la part du marché des transmissions automatiques automobiles en 2025, et ce groupe devrait croître à un TCAC de 7,89 % jusqu'en 2031. Les conceptions à large plage de rapports verrouillent désormais le convertisseur à basse vitesse, éliminant les pertes par glissement. Cette innovation correspond non seulement à l'efficacité des systèmes à double embrayage, mais préserve également la fonction de reptation douce appréciée des conducteurs. Par conséquent, le marché des transmissions automatiques connaît une forte demande pour ces unités, notamment dans les camions turbocompressés et les SUV, où elles sont reconnues pour leur durabilité.

Au Japon et en Asie du Sud-Est, les transmissions à variation continue maintiennent leur domination, principalement grâce au système hybride de JATCO. Ce système combine un variateur à courroie avec un démarreur-générateur électrique, réduisant efficacement la charge du moteur. Bien que les modèles sportifs européens aient adopté les boîtes à double embrayage, celles-ci font face à des défis liés au coût et à la gestion thermique, notamment en circulation urbaine. D'un autre côté, les camions légers sensibles aux prix se sont tournés vers les boîtes manuelles automatisées. Collectivement, ces niches spécialisées stimulent la diversification du marché plus large des transmissions automatiques automobiles, tout en maintenant la plateforme principale à convertisseur.

Par Type de Carburant : Les Conceptions Hybrides-Électriques Retiennent l'Attention

Les moteurs à essence représentent encore 62,18 % de la demande en transmissions en 2025, mais les groupes motopropulseurs hybrides-électriques mènent la croissance future avec un TCAC de 13,27 % jusqu'en 2031, s'accaparant une part toujours plus grande du marché des transmissions automatiques. Les hybrides peuvent fonctionner plus efficacement dans les cycles urbains en découplant la vitesse du moteur de la vitesse des roues.

Le système DHT de BYD, doté de deux moteurs électriques et d'un réducteur unique, est conçu pour améliorer les performances du véhicule. Dans la même veine, le Thor DHT de Geely et le transaxle hybride de quatrième génération de Toyota adoptent une approche similaire. Pendant ce temps, le pont électrique à deux rapports de Magna s'adresse aux véhicules électriques premium, en privilégiant l'efficacité à haute vitesse. Alors que la pénétration du diesel diminue sous les réglementations Euro 7 et que les véhicules électriques à batterie pure adoptent des transmissions plus simples, les innovations dans les hybrides garantissent que le marché des transmissions automatiques automobiles reste essentiel pour les flottes à motorisation mixte.

Par Type de Véhicule : Les Flottes Commerciales Accélèrent l'Adoption

Les voitures particulières représentaient 72,27 % de la part du marché des transmissions automatiques automobiles en 2025, mais les camions moyens et lourds ont affiché la croissance la plus rapide, avec un TCAC de 11,56 % jusqu'en 2031. Les transmissions entièrement automatiques à 9 et 10 rapports d'Allison réduisent l'usure de l'embrayage et raccourcissent la formation des conducteurs, des facteurs très appréciés par les opérateurs de livraison et de collecte des ordures.

Les fourgonnettes utilitaires légères adoptent des unités à 8 rapports pour répondre à des réglementations sur les émissions plus strictes, et les boîtes manuelles automatisées Eaton-Cummins maintiennent la traction dans les tracteurs de Classe 8 en équilibrant coût et commodité. L'urbanisation des marchés émergents pousse également les berlines compactes vers des choix automatisés, maintenant le marché des transmissions automatiques large à travers toutes les catégories de charge.

Par Composant : Les Innovations sur les Convertisseurs de Couple en Tête

Les convertisseurs de couple représentaient 31,28 % du marché des transmissions automatiques automobiles en 2025 et croîtront à un TCAC de 8,23 % jusqu'en 2031. L'absorbeur à pendule centrifuge de Schaeffler réduit considérablement les vibrations de torsion, permettant aux constructeurs automobiles d'éliminer le besoin de volants moteur bi-masse lourds. L'amortisseur à ressort en arc de Valeo, logé dans un boîtier compact, gère efficacement les demandes de couple et s'aligne parfaitement avec les performances des turbos de petite cylindrée.

Les trains épicycloïdaux offrent désormais des rapports améliorés, comme le démontrent les systèmes de transmission avancés d'Aisin, qui offrent une large gamme de capacités. La commande mécatronique connaît une croissance rapide, les réseaux de solénoïdes permettant des changements de vitesse adaptatifs et prenant en charge les mises à jour à distance. Les fluides synthétiques haute température de Shell et Mobil maintiennent une viscosité stable, garantissant la résilience du marché des transmissions automatiques automobiles dans des conditions d'exploitation exigeantes.

Analyse Géographique

L'Asie-Pacifique détenait 43,25 % de la part du marché des transmissions automatiques automobiles en 2025. La Chine, avec BYD et Geely en tête, domine à la fois les volumes de combustion et hybrides. La congestion urbaine alimente la part croissante de l'Inde, soutenue par les nouvelles usines Aisin et ZF du Tamil Nadu dans le cadre du programme d'incitations liées à la production. Le Japon consolide sa position de pôle de transmissions à variation continue grâce à JATCO, tandis que Hyundai Transys en Corée du Sud étend sa capacité de boîte à double embrayage à 8 rapports pour répondre aux besoins des hybrides.

L'Amérique du Nord représente une part significative du marché des transmissions automatiques automobiles, portée par les camionnettes optant pour des unités avancées qui équilibrent les capacités de remorquage avec les réglementations sur le carburant. Allison, avec son expertise dans les transmissions entièrement automatiques pour usage moyen, s'est taillé une niche importante. Pendant ce temps, la poussée du Canada vers un mandat zéro émission accélère la demande pour les transmissions électroniques.

L'Europe maintient une part de marché notable. Les géants allemands ZF et Schaeffler s'adressent aux marques premium, les aidant à se rapprocher du seuil d'émissions strict de l'Union Européenne. Stellantis, originaire de France, a standardisé la transmission automatique à 8 rapports sur ses gammes principales. Le Royaume-Uni, quant à lui, devient un pôle d'attraction pour les nouveaux investissements dans les essieux électriques. Cependant, l'introduction des réglementations sur la cybersécurité dans le cadre de l'UNECE WP.29 R155 et R156, tout en élevant les barrières à l'entrée, augmente également les coûts.

L'Amérique du Sud affiche le TCAC régional le plus élevé à 9,24 % jusqu'en 2031, portée par l'avantage fiscal d'efficacité Rota 2030 du Brésil. L'assemblage local par Stellantis et Volkswagen réduit la charge tarifaire et sécurise l'approvisionnement. Le Moyen-Orient et l'Afrique restent plus modestes mais sont en croissance, les consommateurs du Golfe favorisant les transmissions automatiques pour leur résistance à la chaleur, tandis que l'Afrique du Sud oriente ses taxis vers les boîtes de vitesses manuelles.

Paysage Concurrentiel

Les principaux fournisseurs — Aisin, ZF, JATCO, Hyundai Transys et Allison — dominent le marché des transmissions automatiques automobiles, représentant collectivement une part significative du volume. ZF propose des mises à jour de cartographies de changement de vitesse à distance, créant un nouveau flux de revenus logiciels récurrents. Pendant ce temps, les constructeurs automobiles chinois comme BYD et Geely internalisent la production de transmissions hybrides dédiées, contraignant les acteurs établis à mettre en place des opérations d'ingénierie localisées à proximité de Shenzhen et Hangzhou.

Allison s'étend dans le domaine des essieux électriques avec sa série eGen Power, tandis que le système eDrive à deux rapports de Magna s'assure une position dans les programmes de véhicules électriques haute tension. Le système DualTronic DCT de BorgWarner, doté de capacités prédictives, exploite les données cartographiques pour présélectionner les rapports, réduisant considérablement le délai de changement de vitesse. Les absorbeurs à pendule innovants de Schaeffler atténuent les vibrations, ouvrant la voie à un packaging de transmission plus léger.

Le respect des normes réglementaires en matière de cybersécurité augmente les coûts unitaires, accentuant les défis techniques et donnant un avantage aux fournisseurs financièrement solides. En résumé, le marché des transmissions automatiques se trouve à la croisée des avantages d'échelle et des écarts technologiques en rapide évolution, créant des opportunités pour les innovateurs de niche.

Leaders du Secteur des Transmissions Automatiques Automobiles

Aisin Seiki Co., Ltd.

ZF Friedrichshafen AG

JATCO Ltd.

Hyundai Transys

BorgWarner Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : ZF Friedrichshafen s'est engagé à investir 500 millions USD pour agrandir son usine de Gray Court, en Caroline du Sud, pour les transmissions PHEV 8 HP Gen4, créant 400 emplois et permettant des autonomies en mode tout électrique supérieures à 120 km.

- Février 2025 : Allison Transmission a dévoilé une expansion de 100 millions USD de son usine de Chennai pour doubler la capacité de production des transmissions automatiques pour camions.

Périmètre du Rapport sur le Marché Mondial des Transmissions Automatiques Automobiles

Le rapport sur le marché des transmissions automatiques automobiles est segmenté par type de transmission (transmission automatique (AT)/convertisseur de couple, manuel automatisé (AMT), à variation continue (CVT) et à double embrayage (DCT)), type de carburant (essence, diesel, hybride-électrique et électrique à batterie (transmission électronique à rapport unique)), type de véhicule (voitures particulières, véhicules utilitaires légers, et véhicules utilitaires moyens et lourds), composant (convertisseur de couple, train épicycloïdal, commandes hydrauliques et mécatroniques, et fluide de transmission), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Automatique (AT)/Convertisseur de Couple |

| Manuel Automatisé (AMT) |

| À Variation Continue (CVT) |

| À Double Embrayage (DCT) |

| Essence |

| Diesel |

| Hybride-Électrique |

| Électrique à Batterie (transmission électronique à rapport unique) |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Convertisseur de Couple |

| Train Épicycloïdal |

| Commandes Hydrauliques et Mécatroniques |

| Fluide de Transmission |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Transmission | Automatique (AT)/Convertisseur de Couple | |

| Manuel Automatisé (AMT) | ||

| À Variation Continue (CVT) | ||

| À Double Embrayage (DCT) | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Hybride-Électrique | ||

| Électrique à Batterie (transmission électronique à rapport unique) | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Composant | Convertisseur de Couple | |

| Train Épicycloïdal | ||

| Commandes Hydrauliques et Mécatroniques | ||

| Fluide de Transmission | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des transmissions automatiques d'ici 2031 ?

Le marché devrait atteindre 164,93 milliards USD d'ici 2031.

Quelle région mène la demande actuelle en transmissions automatiques ?

L'Asie-Pacifique détenait une part de 43,25 % en 2025 et maintient sa position de leader tout au long de la période de prévision.

Quelle catégorie de véhicules affiche l'adoption la plus rapide des transmissions ?

Les véhicules utilitaires moyens et lourds croissent à un TCAC de 11,56 % alors que les flottes cherchent à améliorer leur disponibilité.

Comment les hybrides influencent-ils la conception des transmissions ?

Les transmissions hybrides dédiées à double moteur permettent un démarrage électrique et améliorent le rendement global du groupe motopropulseur, portant la demande hybride à un TCAC de 13,27 %.

Les services logiciels deviennent-ils importants pour les fournisseurs de transmissions ?

Oui, des entreprises comme ZF vendent désormais des mises à jour de cartographies de changement de vitesse à distance, ajoutant un flux de revenus récurrents au-delà des ventes de matériel.

Dernière mise à jour de la page le: