Taille et Part du Marché des Pompes de Liquide de Refroidissement Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

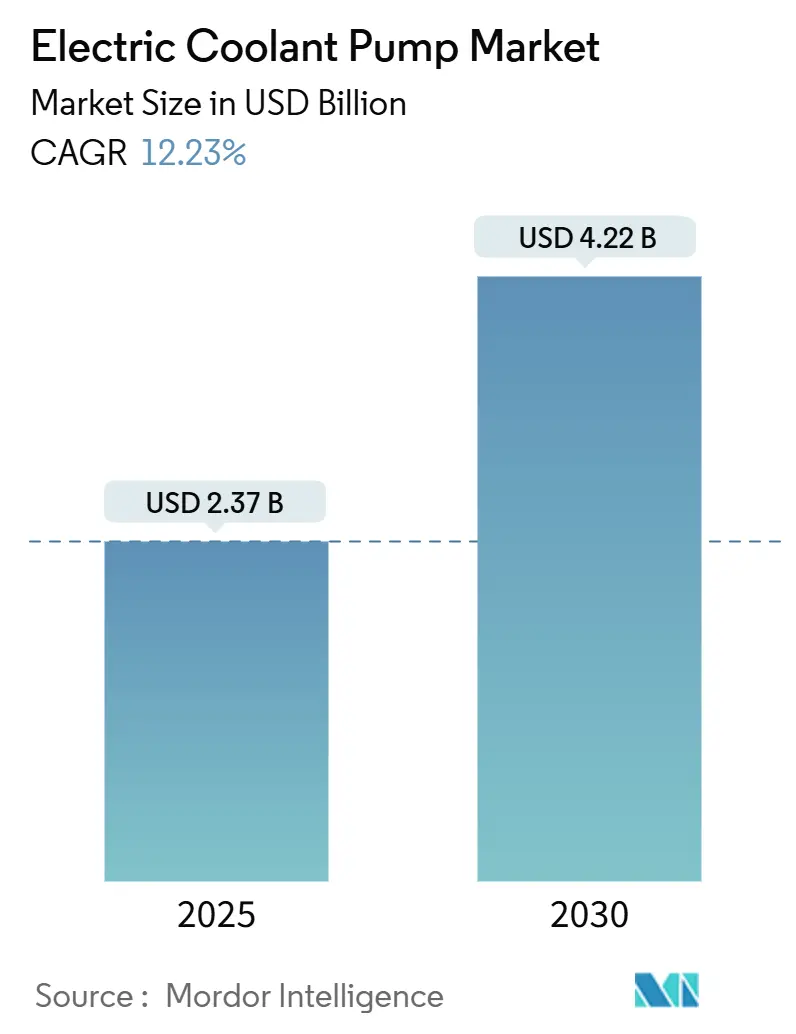

| Taille du Marché (2025) | 2.37 Milliards de dollars |

| Taille du Marché (2030) | 4.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

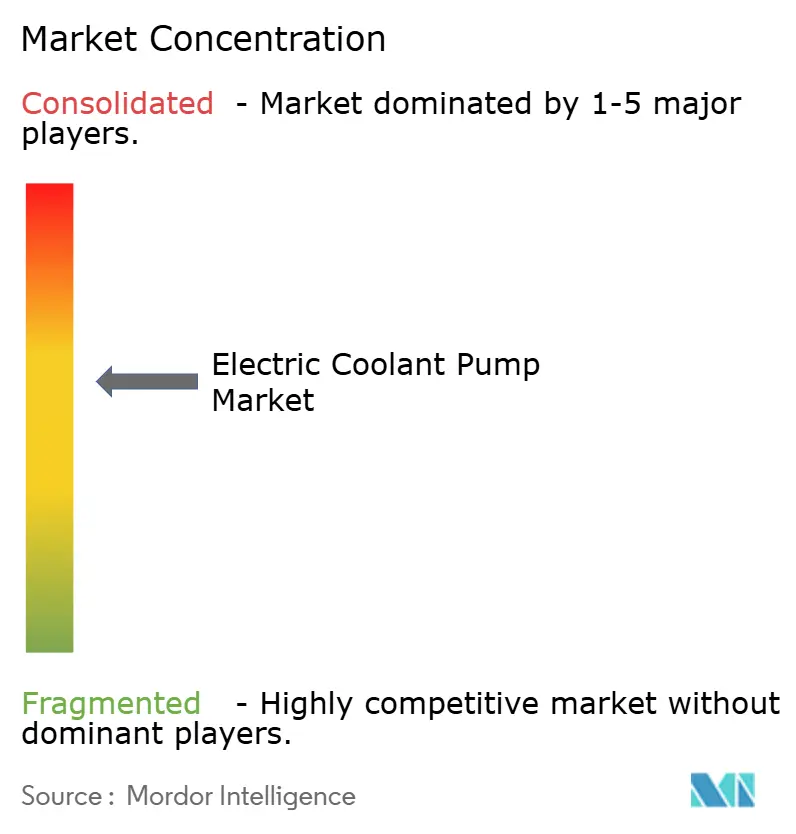

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes de Liquide de Refroidissement Électriques par Mordor Intelligence

La taille du marché des pompes de liquide de refroidissement électriques est de 2,37 milliards USD en 2025 et devrait atteindre 4,22 milliards USD d'ici 2030, progressant à un TCAC de 12,23 %. La pénétration croissante des groupes motopropulseurs électriques, le durcissement des réglementations sur les émissions et la nécessité d'un contrôle précis de la température des batteries constituent ensemble le socle de cette expansion rapide. Les pompes électriques découplent le débit de liquide de refroidissement de la vitesse du moteur, permettant des algorithmes d'économie d'énergie qui aident les constructeurs automobiles à atteindre leurs objectifs de réduction des émissions de carbone tout en améliorant le confort en habitacle dans les embouteillages avec arrêts fréquents. La multiplication des circuits de liquide de refroidissement dans les véhicules électriques à batterie (VEB) augmente le nombre de pompes par véhicule, stimulant davantage la demande en unités. Le marché bénéficie également des architectures auxiliaires 48 V qui réduisent la masse du câblage et permettent un fonctionnement des pompes à haut débit et faible intensité. Une concentration industrielle modérée permet aux fournisseurs de rang intermédiaire de se tailler des niches dans les modules thermiques intégrés, tandis que la volatilité des coûts des matières premières et les lacunes en compétences de maintenance tempèrent l'adoption à court terme.

Principaux Enseignements du Rapport

- Par type de pompe, les conceptions horizontales détenaient 48,59 % de la part du marché des pompes de liquide de refroidissement électriques en 2024 ; les pompes verticales devraient se développer à un TCAC de 13,13 % jusqu'en 2030.

- Par tension, les unités 12 V représentaient 64,79 % de la taille du marché des pompes de liquide de refroidissement électriques en 2024, tandis que le segment 48 V+ devrait progresser à un TCAC de 22,52 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières étaient en tête avec 61,96 % de la part du marché des pompes de liquide de refroidissement électriques en 2024, tandis que les véhicules commerciaux moyens et lourds devraient progresser à un TCAC de 14,67 % sur la même période.

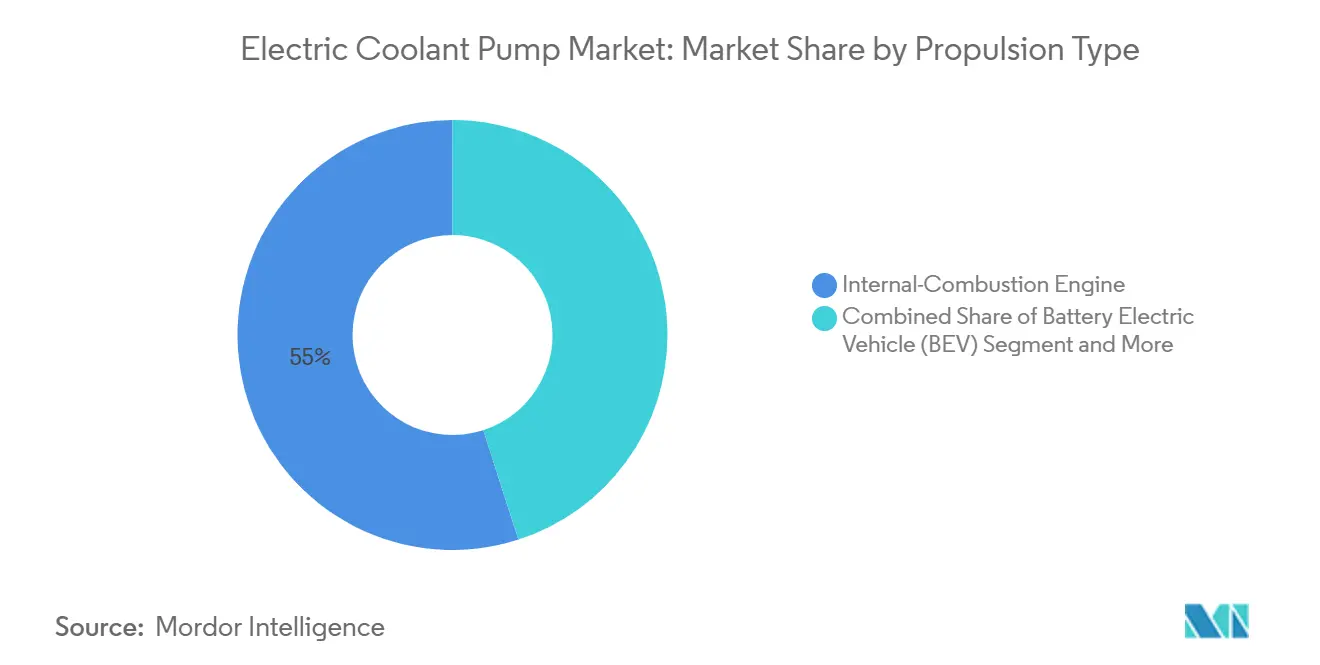

- Par type de propulsion, les plateformes à combustion interne représentaient 54,97 % de la part du marché des pompes de liquide de refroidissement électriques en 2024 ; les VEB devraient enregistrer le TCAC projeté le plus élevé à 24,36 % jusqu'en 2030.

- Par canal de vente, les équipementiers dominaient avec 73,39 % de la part du marché des pompes de liquide de refroidissement électriques en 2024, et devraient croître à un TCAC de 13,06 % jusqu'en 2030.

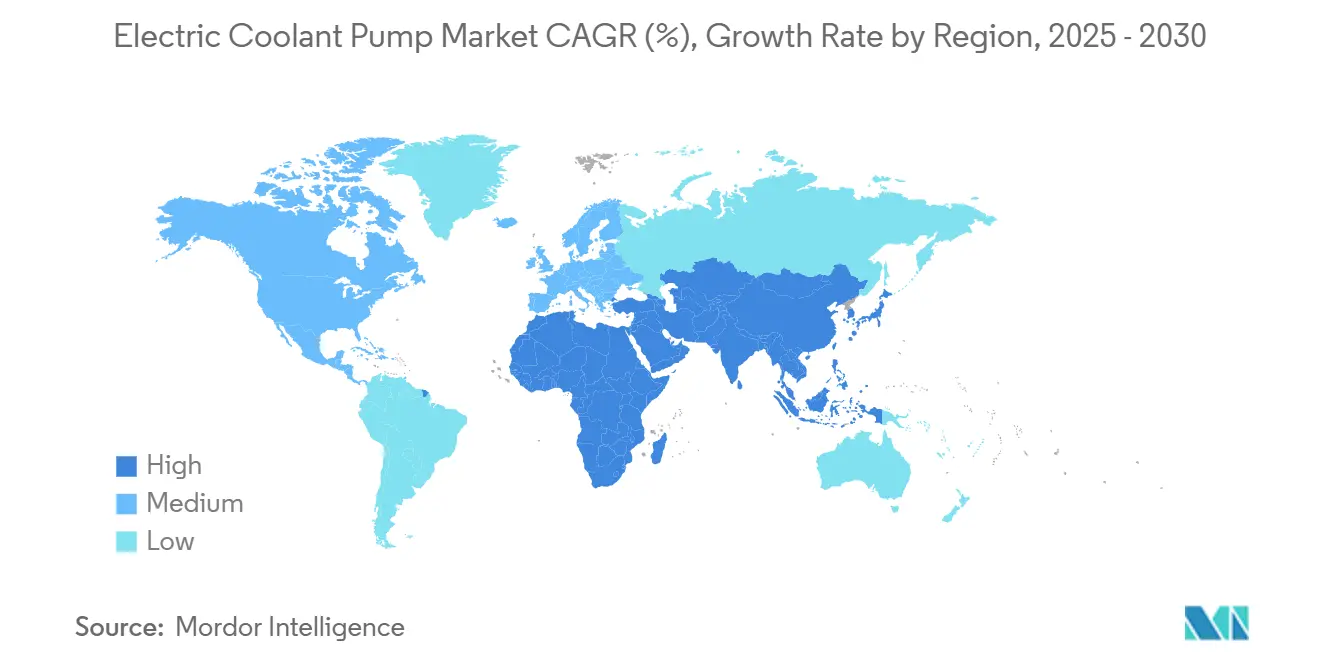

- Par géographie, l'Asie-Pacifique a capturé 47,38 % de la part du marché des pompes de liquide de refroidissement électriques en 2024, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide à 13,58 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pompes de Liquide de Refroidissement Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volumes de Production de VE | +2.5% | Mondial, avec leadership de l'Asie-Pacifique et accélération du Moyen-Orient et de l'Afrique | Moyen terme (2 à 4 ans) |

| Mandats d'Efficacité Énergétique axés sur les Émissions | +2.2% | Europe et Amérique du Nord en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modules Thermiques Intégrés de type « Super-Bouteille » | +2.1% | Mondial, adoption précoce dans les segments premium | Moyen terme (2 à 4 ans) |

| Auxiliaires à Faibles Vibrations | +1.9% | Mondial, segments premium et luxe en tête | Court terme (≤ 2 ans) |

| Bus et Camions Mild-Hybrid 48 V | +1.7% | Europe et Chine en cœur, Inde comme opportunité émergente | Moyen terme (2 à 4 ans) |

| Cycles de Remplacement Croissants | +1.3% | Segments mondiaux des véhicules commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en Puissance Rapide de la Production Mondiale de VE

La flambée de la production de VE multiplie la complexité de la gestion thermique à mesure que les capacités des batteries augmentent et que la charge ultra-rapide accélère la génération de chaleur. Les constructeurs automobiles spécifient désormais deux pompes électriques ou plus par VEB, gérant le conditionnement de la batterie, le refroidissement de l'électronique de puissance et les circuits de pompe à chaleur, afin de préserver la durée de vie des composants et l'autonomie du véhicule. Le contrôle indépendant des pompes réduit la consommation d'énergie auxiliaire, améliorant l'efficacité globale du cycle de conduite. Les grands équipementiers asiatiques localisent l'approvisionnement en pompes pour atténuer les risques logistiques, tandis que les jeunes entreprises nord-américaines privilégient des assemblages de pompes modulaires qui simplifient l'intégration en usine. Les effets d'échelle de ces programmes soutiennent la trajectoire de croissance à deux chiffres du marché.

Mandats d'Efficacité Énergétique axés sur les Émissions

Les régulateurs plafonnent les émissions de CO₂ à l'échappement et resserrent les limites sur les particules, poussant les constructeurs automobiles à réduire les pertes parasites liées aux accessoires entraînés par courroie. Les normes américaines sur les gaz à effet de serre créditent désormais les pompes à vitesse variable qui réduisent la consommation d'énergie au ralenti, stimulant les programmes de modernisation des équipementiers pour les plateformes de nouvelle génération[1]« Règle finale : Normes d'émissions de gaz à effet de serre pour les véhicules légers des années modèles 2027-2032 », Agence de protection de l'environnement, epa.gov. En Europe, la législation Euro 7 entraîne le même changement, avec des pénalités sur la moyenne de la flotte suffisamment élevées pour justifier la prime de coût des composants. Les marchés émergents d'Asie-Pacifique imitent ces règles, élargissant la base de clientèle adressable.

Adoption des Modules Thermiques Intégrés de type « Super-Bouteille »

La gestion thermique automobile évolue vers des architectures consolidées de type « super-bouteille » qui intègrent des réservoirs de liquide de refroidissement, des pompes, des vannes et des électroniques de contrôle en assemblages uniques, réduisant la complexité d'emballage et améliorant la maintenabilité. Les équipementiers de rang 1 co-développent ces modules avec les équipes de plateforme des constructeurs automobiles, en intégrant des logiciels qui reroutent dynamiquement le liquide de refroidissement pour préchauffer les batteries ou récupérer la chaleur de l'onduleur pour le confort en habitacle. La tendance accélère la valeur contenu des pompes par véhicule et récompense les entreprises proposant des conceptions compactes et multi-orientations.

Demande des Équipementiers pour des Auxiliaires Plus Silencieux et à Faibles Vibrations

Les segments de véhicules premium stimulent la demande de pompes de liquide de refroidissement électriques à mesure que les exigences en matière de NVH (bruit, vibrations, dureté) s'intensifient, en particulier dans les VE de luxe où le bruit du moteur ne masque plus les sons des composants auxiliaires. En conséquence, les marques premium spécifient des objectifs acoustiques inférieurs à 35 dB(A) à 1 m. Les moteurs de pompe sans balais, les stators encapsulés en résine et les supports isolés en caoutchouc aident à atteindre ces métriques tout en améliorant la fiabilité. Certains équipementiers intègrent également des algorithmes d'annulation active du bruit qui prédisent les pulsations de la pompe et inversent les ondes sonores via les haut-parleurs de portière.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts des Matières Premières Automobiles | -1.7% | Mondial, avec concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité des Circuits de Refroidissement | -1.5% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations de Fiabilité | -0.9% | Marché secondaire mondial, focus sur les marchés émergents | Long terme (≥ 4 ans) |

| Interdictions de PFAS en Attente | -0.7% | Focus réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Matières Premières Automobiles

L'instabilité des prix des matières premières crée une pression sur les marges et des risques de perturbation de la chaîne d'approvisionnement pour les fabricants de pompes de liquide de refroidissement électriques, compte tenu notamment du rôle central du cuivre dans les enroulements de moteurs et les systèmes de contrôle électronique. Le cuivre, l'aluminium et les aimants aux terres rares font face à une tension d'approvisionnement à mesure que l'électrification s'accélère. Les analystes en matières premières projettent que la demande de cuivre dépassera l'offre tout au long de la décennie, entraînant des pics de prix qui compriment les marges des fabricants de pompes[2]« L'opportunité du cuivre dans la transition énergétique », BHP, bhp.com. Les fournisseurs couvrent leur exposition via un double approvisionnement et des conceptions allégées qui réduisent la masse des conducteurs, mais les changements soudains de tarifs maintiennent les risques de coûts élevés.

Complexité des Circuits de Refroidissement face aux Lacunes en Compétences de Maintenance

Les systèmes de gestion thermique des véhicules électriques introduisent une complexité multi-circuits qui dépasse la formation traditionnelle des techniciens automobiles, créant des goulots d'étranglement dans la maintenance et des préoccupations de fiabilité dans les canaux du marché secondaire. Les VE modernes intègrent jusqu'à quatre circuits de liquide de refroidissement indépendants contre un seul dans les modèles à moteur à combustion interne traditionnels. Les techniciens d'atelier nécessitent une formation à la sécurité haute tension et des outils de diagnostic spécialisés, mais de tels programmes restent rares dans de nombreux marchés émergents. Les réparations retardées érodent la confiance des consommateurs et peuvent inciter les équipementiers à limiter certaines technologies de pompes aux régions disposant d'une infrastructure de maintenance adéquate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pompe : Les Conceptions Horizontales Mènent l'Intégration

Les pompes horizontales détenaient 48,59 % de la part du marché des pompes de liquide de refroidissement électriques en 2024 en raison de leur géométrie à faible encombrement, qui s'adapte parfaitement sous les collecteurs d'admission des moteurs à combustion interne et dans les berceaux de groupes motopropulseurs hybrides. Les ingénieurs des équipementiers apprécient la procédure simplifiée de purge d'air que permettent les roues à aubes horizontales, réduisant le temps d'assemblage et les réclamations sous garantie. À l'inverse, les pompes verticales gagnent du terrain sur les plateformes VE à plancher plat où les plateaux thermiques dédiés favorisent un montage vertical qui facilite le cheminement des tuyaux. Plusieurs fournisseurs de rang 1 proposent désormais des modèles verticaux à flux réversible permettant un mouvement bidirectionnel du liquide de refroidissement pour le préconditionnement de la batterie.

Les pompes horizontales maintiendront leur leadership jusqu'au milieu de la décennie, mais les unités verticales devraient croître à un TCAC de 13,13 % à mesure que les modules thermiques intégrés adoptent des dispositions empilées. Ces modules installent des pompes, des vannes et des capteurs dans une pile verticale, raccourcissant les voies du liquide de refroidissement et permettant un dégazage assisté par gravité. Les avancées dans les boîtiers en composite polymère améliorent la tolérance thermique des pompes verticales, tandis que les cartes de contrôle à fusion de capteurs surveillent les vibrations pour prédire l'usure des roulements. Les fournisseurs investissant dans des conceptions de roues à aubes à double orientation se positionnent pour servir les deux architectures, lissant la volatilité des revenus.

Par Tension : La Dominance du 12 V Face à la Disruption du 48 V

Le segment 12 V contrôlait 64,79 % de la part du marché des pompes de liquide de refroidissement électriques en 2024 parce que la plupart des architectures mondiales de véhicules légers fonctionnent encore sur des réseaux électriques traditionnels. Le coût des composants plus faible et les chaînes d'approvisionnement matures maintiennent la pertinence du 12 V, en particulier dans les modèles sensibles aux prix. Néanmoins, les unités 48 V+ progressent à un TCAC de 22,52 % à mesure que les constructeurs automobiles adoptent des systèmes mild-hybrid qui récupèrent l'énergie de freinage et alimentent les surcompresseurs électriques.

Les auxiliaires haute tension allègent la masse en cuivre en réduisant l'intensité du courant, un avantage qui devient critique à mesure que les longueurs de câblage des véhicules augmentent avec les systèmes avancés d'aide à la conduite. Les fournisseurs intègrent désormais des pilotes MOSFET intelligents et une isolation galvanique pour atteindre les objectifs de sécurité fonctionnelle. Les barrières à l'entrée sur le marché restent modérées car le savoir-faire en moteurs sans balais se transfère des conceptions 12 V ; cependant, les exigences de refroidissement des onduleurs dans les VEB 800 V nécessitent des pompes à haut débit spécialisées. Les premiers entrants dans l'électronique de grille en carbure de silicium gagnent une marge d'efficacité qui différencie les offres de performance.

Par Type de Véhicule : Les Segments Commerciaux s'Accélèrent

Les voitures particulières représentaient 61,96 % de la part du marché des pompes de liquide de refroidissement électriques en 2024, reflétant le volume considérable de la production mondiale de véhicules légers. Pourtant, les véhicules commerciaux moyens et lourds (VCML) constituent la tranche à la croissance la plus rapide à un TCAC de 14,67 % en raison de la pression réglementaire pour décarboner la logistique du dernier kilomètre. Les opérateurs de flottes recherchent des pompes avec des débits plus élevés et des arbres renforcés pour faire face à la charge rapide des batteries et aux cycles de service prolongés.

Les véhicules utilitaires légers (VUL) agissent comme un marché de transition où les programmes d'électrification des fourgonnettes nécessitent une programmation flexible de la puissance de sortie des pompes pour équilibrer l'autonomie et le contrôle de la température de la zone de chargement. L'adoption par les VCML de prolongateurs d'autonomie à pile à combustible introduit des circuits de liquide de refroidissement en dessous de la température ambiante qui maintiennent les piles à hydrogène dans des fenêtres thermiques optimales, multipliant davantage le nombre de pompes par véhicule. Les fournisseurs développent des plateformes modulaires qui s'adaptent des unités de voitures particulières de 600 W aux pompes de camions de 4 kW, partageant l'électronique pour maximiser les économies d'échelle.

Par Type de Propulsion : La Croissance des VEB Transforme l'Architecture Thermique

Les moteurs à combustion interne (MCI) ont conservé 54,97 % de la part du marché des pompes de liquide de refroidissement électriques en 2024 car la production mondiale de véhicules reste dominée par les MCI. Néanmoins, les VEB affichent la croissance la plus élevée, progressant à un TCAC de 24,36 % à mesure que les prix des batteries baissent et que l'infrastructure de recharge se développe. Les cycles de service des pompes changent significativement : au lieu de fonctionner quasi-constamment au ralenti du moteur, les pompes des VEB modulent le débit en millisecondes en fonction de la température de l'onduleur, de l'état de charge rapide et de la demande de la pompe à chaleur de l'habitacle.

Les véhicules hybrides rechargeables (VHR) et les hybrides conventionnels combinent des circuits MCI et électriques, nécessitant souvent deux pompes pour gérer deux sources de chaleur. Les véhicules électriques à pile à combustible introduisent encore plus de complexité, nécessitant un liquide de refroidissement en dessous de 50 °C pour la pile ainsi que des circuits à plus haute température pour les moteurs de traction. Les fabricants de pompes élargissent ainsi leurs portefeuilles de matériaux pour inclure des roulements sans fer et des roues à aubes en fluoropolymère résistantes à la corrosion par l'eau déionisée. Les mises à jour logicielles délivrées par voie hertzienne ajustent les cartographies des pompes à mesure que les chimies des batteries évoluent, prolongeant la durée de vie des composants sans modification mécanique.

Par Canal de Vente : L'Intégration par les Équipementiers Domine la Stratégie

Les équipementiers représentaient 73,39 % de la part du marché des pompes de liquide de refroidissement électriques en 2024 et devraient croître à un TCAC de 13,06 % jusqu'en 2030, la gestion thermique étant passée d'un accessoire optionnel à un système critique. Les constructeurs automobiles intègrent les pompes dès la conception de la plateforme, optimisant le cheminement des tuyaux et les algorithmes de contrôle logiciel pour récupérer chaque watt d'énergie économisée. Les équipementiers de rang 1 co-localisent des équipes d'ingénierie dans les centres technologiques des constructeurs automobiles pour accélérer les cycles de validation et sécuriser des accords d'approvisionnement pluriannuels.

Les canaux du marché secondaire font face à des obstacles ; l'intelligence croissante des pompes intègre une communication CAN ou LIN pour les diagnostics, rendant les remplacements directs difficiles. Les ateliers indépendants demandent des kits prêts à l'emploi incluant du liquide de refroidissement pré-rempli et des raccords à connexion rapide pour éviter les poches d'air. Certains fournisseurs proposent désormais des variantes « marque blanche » des pompes des équipementiers avec un micrologiciel simplifié, équilibrant la sensibilité aux prix et la fiabilité. Malgré la complexité, le marché secondaire continue de se développer à mesure que le parc mondial de VEB en service augmente, créant des revenus de service à longue traîne.

Analyse Géographique

L'Asie-Pacifique a capturé 47,38 % de la part du marché des pompes de liquide de refroidissement électriques en 2024, portée par la chaîne d'approvisionnement de batteries verticalement intégrée de la Chine, qui réduit les coûts logistiques des pompes et accélère les itérations de conception. Les subventions gouvernementales et les règles de contenu local favorisent les partenariats entre équipementiers de rang 1 et rang 2 qui co-localisent la production de pompes, d'onduleurs et de blocs-batteries. L'adoption par l'Inde de flottes commerciales mild-hybrid 48 V ajoute un volume incrémental, tandis que le Japon et la Corée du Sud contribuent une technologie de micro-moteurs de haute précision et une expertise avancée en étanchéité par résine. Les équipementiers régionaux s'approvisionnent de plus en plus en pompes auprès de fournisseurs nationaux pour atténuer le risque de change et assurer un inventaire en flux tendu.

La région Moyen-Orient et Afrique enregistre le TCAC le plus rapide à 13,58 % à mesure que les agendas de diversification nationale allouent des capitaux souverains aux usines d'assemblage de VE et aux lignes de composants haute tension. Les méga-projets d'Arabie Saoudite imposent un contenu local pour les sous-ensembles thermiques, attirant des coentreprises entre des spécialistes mondiaux des pompes et des conglomérats régionaux. Les températures ambiantes dépassant 50 °C mettent à l'épreuve la durabilité des pompes de liquide de refroidissement ; en conséquence, les fournisseurs proposent des jeux d'impulseurs plus importants et une compatibilité avec des liquides de refroidissement à point d'ébullition élevé. L'Afrique du Sud tire parti de ses zones automobiles établies pour exporter des pompes dans toute la Zone de Libre-Échange Continentale Africaine, allégeant les charges tarifaires et raccourcissant les délais de livraison.

L'Europe et l'Amérique du Nord affichent une croissance régulière axée sur le premium. Les constructeurs automobiles européens mettent l'accent sur l'optimisation de l'autonomie dans les climats froids, exigeant des pompes capables de délivrer une pression de refoulement élevée à faible débit pour le réchauffage des batteries lors du stationnement nocturne. Les équipementiers nord-américains investissent massivement dans des usines de semi-conducteurs nationales qui fournissent des MOSFET en carbure de silicium pour les contrôleurs de moteurs de pompes, raccourcissant les chaînes d'approvisionnement et débloquant une efficacité plus élevée. Les deux régions font progresser les mandats sur les liquides de refroidissement à faible potentiel de réchauffement climatique, contraignant les fabricants de pompes à certifier de nouveaux mélanges d'élastomères et des arbres en acier inoxydable résistants aux nouveaux mélanges de glycol. Les empreintes de fabrication s'étendent près des usines d'assemblage final pour satisfaire les incitations au contenu localisé et contourner les goulots d'étranglement logistiques.

Paysage Concurrentiel

Le marché des pompes de liquide de refroidissement électriques présente une concentration modérée, créant des opportunités pour les innovateurs spécialisés en gestion thermique de capturer des segments de niche grâce à des solutions intégrées de type « super-bouteille » et des algorithmes de contrôle avancés. Bosch capitalise sur son savoir-faire au niveau système, proposant des packages intégrés « e-Axle plus thermique » qui regroupent le refroidissement de la pompe, de l'onduleur et du moteur. Aisin tire parti de son affiliation avec Toyota pour verrouiller des contrats de pompes multi-plateformes jusqu'en 2030. Mahle et Valeo se concentrent sur des pompes à moteur compactes sans aimant qui contournent les fluctuations de prix des terres rares, tandis que Rheinmetall augmente la production d'unités haute tension pour les camions électriques à batterie.

Les alliances stratégiques se concentrent de plus en plus sur l'intégration des logiciels et de l'électronique de puissance. L'investissement de Bosch en 2025 dans la capacité américaine en carbure de silicium soutient des contrôleurs de pompes verticalement intégrés qui améliorent l'efficacité de 3 à 5 points de pourcentage. Valeo s'associe à Mahle pour co-développer des algorithmes de contrôle prédictif analysant le dénivelé de l'itinéraire, la température ambiante et le comportement du conducteur, préconditionnant le débit de liquide de refroidissement avant que des pics thermiques ne surviennent. La couverture des matières premières émerge comme une tactique défensive ; les fournisseurs verrouillent des contrats de cuivre pluriannuels ou substituent des enroulements en aluminium dans certains modèles.

Les nouveaux entrants exploitent des niches telles que le refroidissement des piles à combustible ou les pompes submersibles pour plateaux de batteries dans les architectures à plancher plat. Les fabricants de semi-conducteurs intègrent des micro-pompes dans les modules de puissance, pouvant potentiellement déplacer les unités autonomes dans les zones à faible puissance. Pourtant, les cycles de validation automobile stricts et les obstacles à la sécurité fonctionnelle ISO 26262 protègent les acteurs établis. Les portefeuilles de propriété intellectuelle sur les géométries d'étanchéité, la modélisation de la cavitation et l'amortissement acoustique restent des avantages concurrentiels clés.

Leaders du Secteur des Pompes de Liquide de Refroidissement Électriques

Robert Bosch GmbH

Aisin Seiki Co., Ltd.

Continental AG

Valeo SA

Mahle GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Rheinmetall a remporté une commande à six chiffres intermédiaires pour ses pompes haute tension CWA 2000 auprès d'un équipementier américain de camions, avec des livraisons prévues pour 2028-2035.

- Février 2025 : TI Fluid Systems a dévoilé une pompe 12 V adaptée aux VEB, intégrant un contrôle de température en boucle fermée pour optimiser la consommation d'énergie.

- Février 2025 : Rheinmetall a sécurisé un contrat de 26 millions EUR pour des pompes CWA 2000 destinées à alimenter une architecture à pile à combustible 800 V fournie par un fabricant de moteurs asiatique.

Portée du Rapport Mondial sur le Marché des Pompes de Liquide de Refroidissement Électriques

| Pompes Horizontales |

| Pompes Verticales |

| 12 V |

| 24 V |

| 48 V+ |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Moteur à Combustion Interne |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Hybride Rechargeable (VHR) |

| Véhicule Hybride Électrique (VHE) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Pompe | Pompes Horizontales | |

| Pompes Verticales | ||

| Par Tension | 12 V | |

| 24 V | ||

| 48 V+ | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Hybride Rechargeable (VHR) | ||

| Véhicule Hybride Électrique (VHE) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Canal de Vente | Équipementier | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de pompes de liquide de refroidissement électriques croît-elle entre 2025 et 2030 ?

Le chiffre d'affaires mondial devrait passer de 2,37 milliards USD en 2025 à 4,22 milliards USD d'ici 2030, reflétant un TCAC de 12,23 %.

Quelle catégorie de véhicules est l'utilisateur à la croissance la plus rapide de pompes de liquide de refroidissement électriques ?

Les véhicules commerciaux moyens et lourds affichent l'adoption la plus rapide, enregistrant un TCAC de 14,67 % à mesure que l'électrification des flottes intensifie la conformité en matière de livraison urbaine.

Pourquoi les pompes 48 V gagnent-elles du terrain sur les modèles 12 V ?

Les architectures 48 V réduisent la masse du câblage, diminuent l'intensité du courant et permettent des débits plus élevés nécessaires pour la charge rapide des batteries, entraînant un TCAC de 22,52 % dans le segment.

Quel est le plus grand marché régional pour les pompes de liquide de refroidissement électriques aujourd'hui ?

L'Asie-Pacifique est en tête avec 47,38 % du chiffre d'affaires mondial, portée par l'échelle de production de VE de la Chine et les écosystèmes de composants localisés.

Quel facteur menace le plus la rentabilité des pompes à court terme ?

La volatilité des prix des matières premières, notamment du cuivre, comprime les marges et force des stratégies de tarification dynamique tout au long de la chaîne d'approvisionnement.

Les canaux du marché secondaire suivent-ils le rythme de la demande des équipementiers ?

Les équipementiers dominent toujours avec 73,39 % de part de marché, mais les ventes du marché secondaire se développent à mesure que le parc de VEB en service augmente, à condition que les lacunes en compétences de maintenance soient comblées.

Dernière mise à jour de la page le: