Taille et Part du Marché des Modules de Puissance Intelligents (IPM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

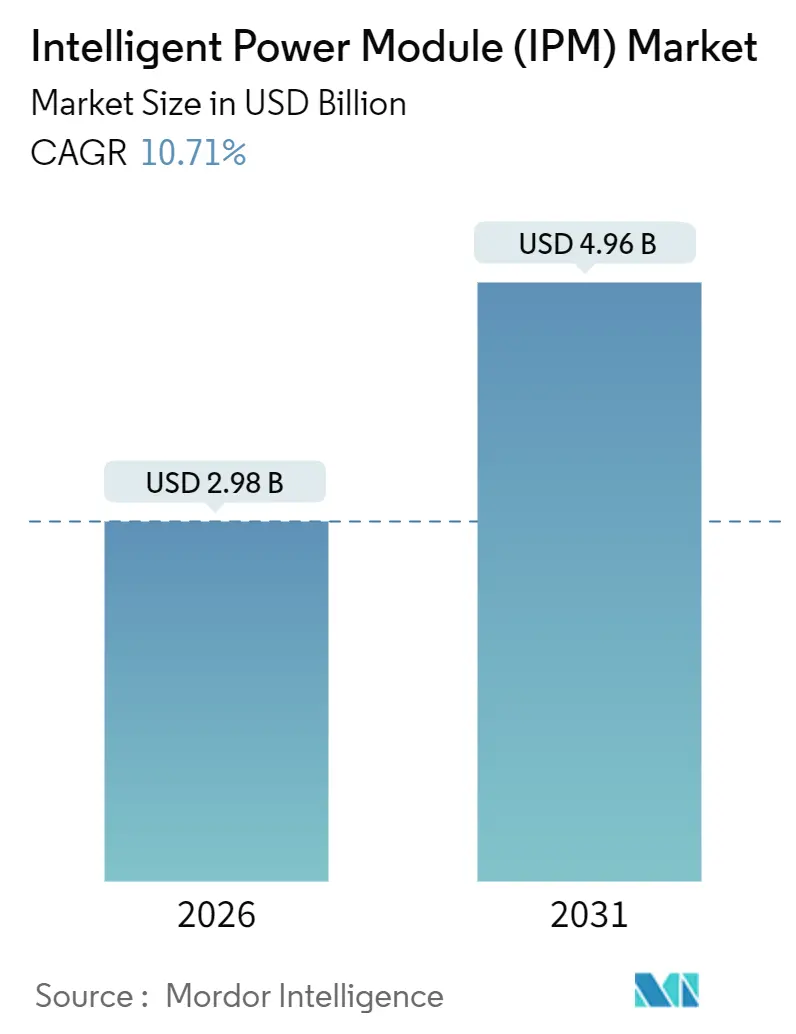

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 4.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.71% CAGR |

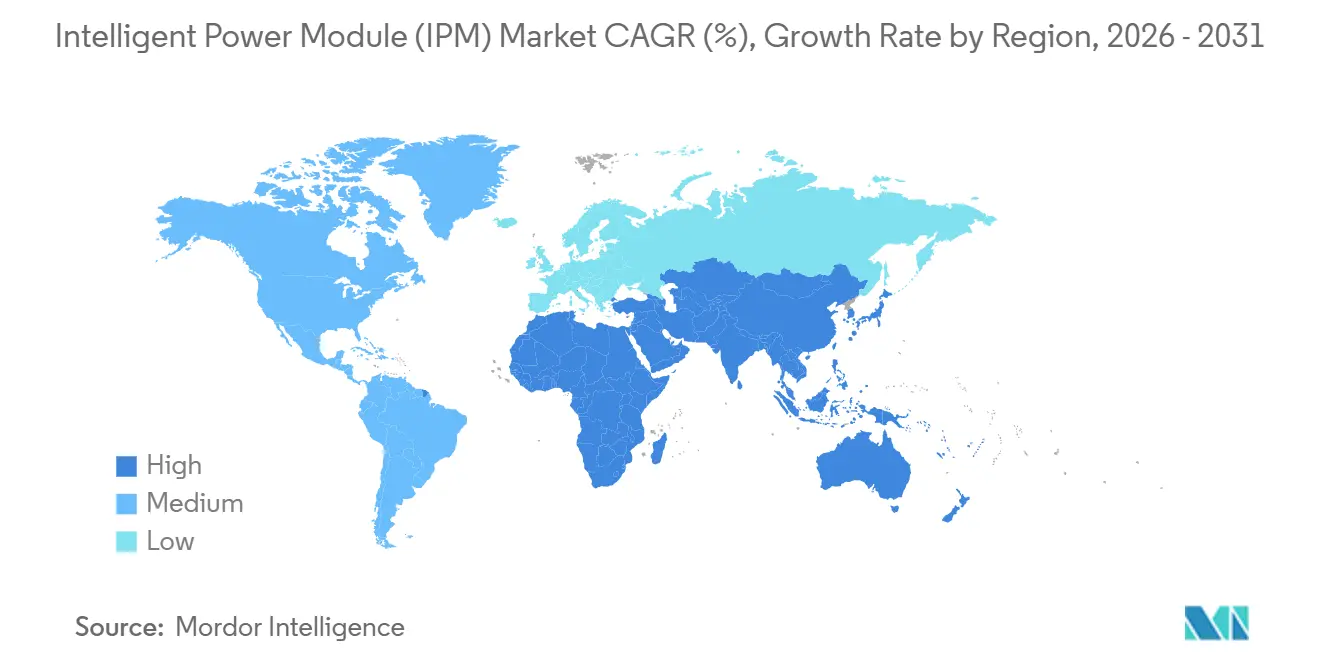

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

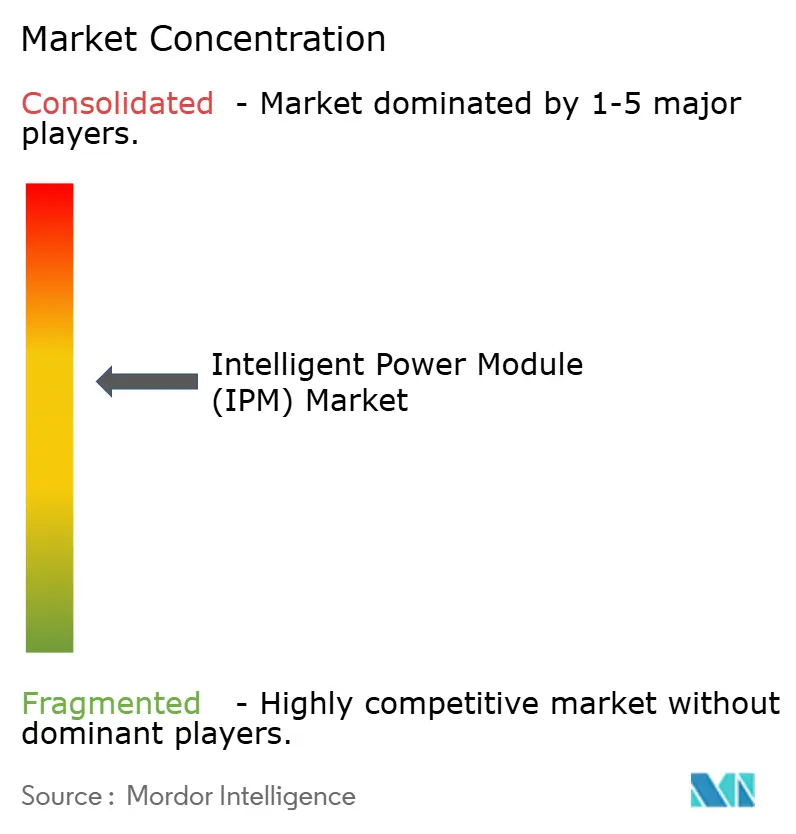

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modules de Puissance Intelligents (IPM) par Mordor Intelligence

La taille du marché des modules de puissance intelligents a atteint 2,98 milliards USD en 2026 et devrait progresser jusqu'à 4,96 milliards USD d'ici 2031, avec un CAGR de 10,71 %. La conversion continue vers des onduleurs de traction en carbure de silicium, les modernisations de servocommandes industrielles et le durcissement des réglementations sur la puissance en veille dans les grandes économies maintiennent une demande robuste. Les programmes automobiles qui standardisent les batteries 800 V, les modernisations industrielles européennes induites par les mandats d'efficacité énergétique et les déploiements solaires au Moyen-Orient soutiennent conjointement la croissance. La dynamique côté offre est tout aussi forte, les principaux fournisseurs augmentant leurs lignes de production de plaquettes de 200 millimètres et développant leur capacité de substrats céramiques pour réduire les goulots d'étranglement. La concurrence reste équilibrée : les cinq premiers fournisseurs contrôlaient 55 % du chiffre d'affaires 2025, mais les acteurs régionaux trouvent encore de la place dans les segments à faible courant.

Points Clés du Rapport

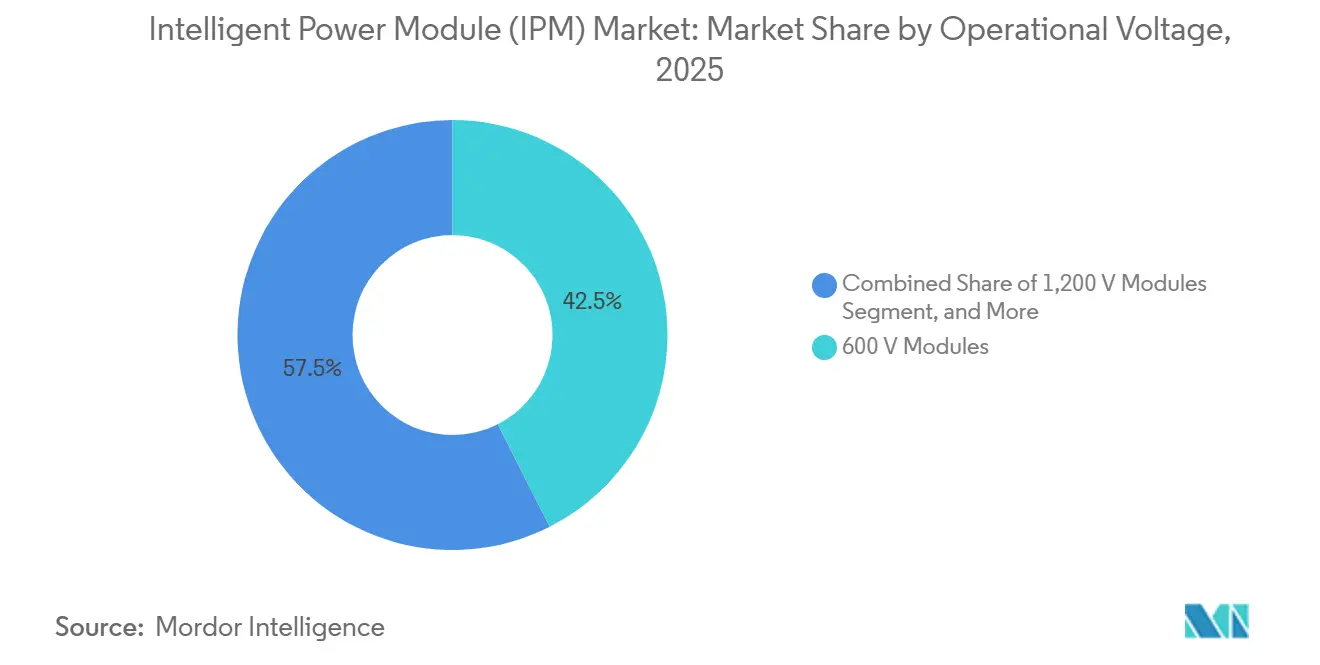

- Par tension de fonctionnement, les modules 600 V ont dominé avec une part de chiffre d'affaires de 42,53 % en 2025, tandis que les variantes 1 200 V devraient croître à un CAGR de 11,26 % jusqu'en 2031.

- Par dispositif de puissance, les conceptions à base d'IGBT représentaient 64,81 % du chiffre d'affaires 2025 ; les modules MOSFET en carbure de silicium devraient se développer à un CAGR de 11,95 % sur la même période.

- Par matériau de substrat, la céramique à cuivre directement lié détenait la plus grande part en 2025 à 38,19 %, tandis que la céramique en nitrure de silicium devrait afficher un CAGR de 11,46 % jusqu'en 2031.

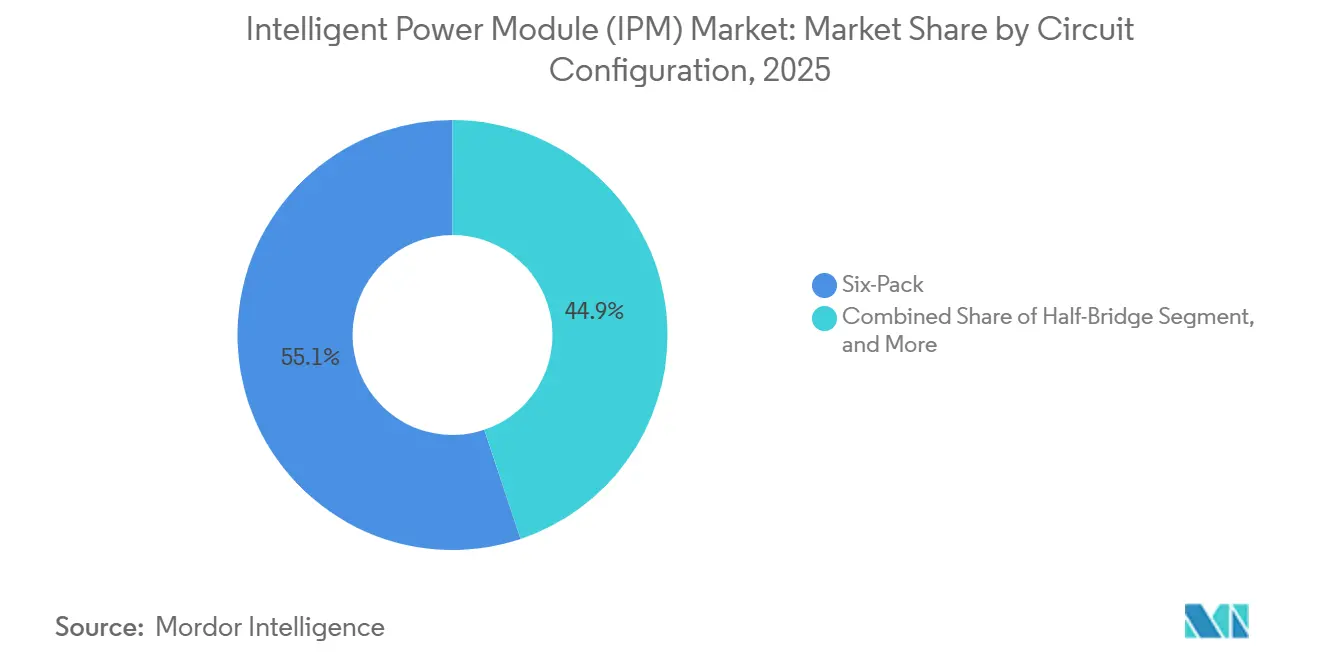

- Par configuration de circuit, les modules six-pack ont capturé 55,14 % du chiffre d'affaires en 2025 ; les modules sept-pack sont les plus en expansion, avec un CAGR de 11,78 %.

- Par calibre de courant, les modules supérieurs à 100 A représentaient la trajectoire de croissance la plus élevée avec un CAGR de 12,04 %, bien que la tranche jusqu'à 50 A soit restée la plus importante en 2025.

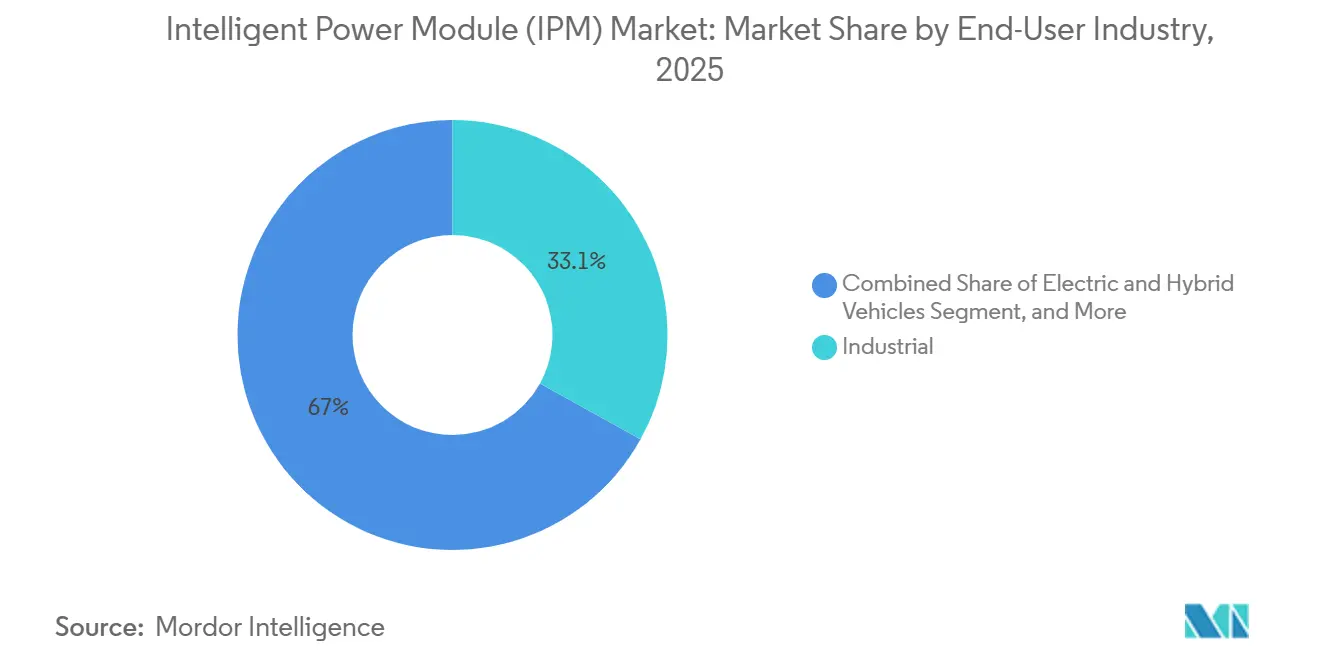

- Par secteur d'utilisation finale, l'automatisation industrielle et les servocommandes ont dominé avec une part de 33,05 % en 2025, tandis que les véhicules électriques et hybrides enregistreront un CAGR de 12,22 % et dépasseront l'industrie après 2029.

- Par canal de vente, les expéditions OEM ont dominé à 78,82 % en 2025 ; la demande de rechange et de modernisation est prête pour un CAGR de 11,09 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à 46,74 % du chiffre d'affaires 2025 ; le Moyen-Orient devrait enregistrer le CAGR régional le plus rapide à 12,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Modules de Puissance Intelligents (IPM)*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des IPM à base de SiC pour les onduleurs de véhicules électriques haute efficacité en Chine | +2.10% | Chine, cœur de l'APAC avec répercussions vers l'Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide des servocommandes IPM dans les modernisations Industrie 4.0 européennes | +1.80% | Allemagne, France, Italie, Europe centrale | Court terme (≤ 2 ans) |

| Tendance à l'intégration des chargeurs embarqués chez les équipementiers automobiles de rang 1 | +1.50% | Mondial, concentré en Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour les appareils électroménagers à très faible consommation en veille en Amérique du Nord | +1.30% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Déploiements de micro-/nano-onduleurs solaires stimulant la demande d'IPM 600 V aux États-Unis | +1.20% | États-Unis, avec adoption précoce en Californie et au Texas | Moyen terme (2 à 4 ans) |

| Gestion thermique prédictive activée par jumeau numérique pour les IPM haute puissance | +0.90% | Mondial, porté par les segments automobile et traction ferroviaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des IPM à Base de SiC pour les Onduleurs de Véhicules Électriques Haute Efficacité en Chine

La Chine a produit 9,5 millions de véhicules électriques à batterie en 2025, et environ 40 % des nouveaux modèles ont adopté des modules en carbure de silicium pour porter l'autonomie au-delà de 500 kilomètres. BYD a rapporté une réduction de 32 % des pertes d'onduleur par rapport aux références IGBT en silicium, se traduisant par 25 kilomètres supplémentaires d'autonomie. Les subventions introduites par le Ministère de l'Industrie et des Technologies de l'Information chinois versent un supplément de 3 000 CNY par véhicule lorsque les onduleurs de traction dépassent 97 % d'efficacité, un objectif actuellement réalisable uniquement avec des modules SiC.[1]Ministère de l'Industrie et des Technologies de l'Information, "Cadre de Subvention pour les Véhicules à Nouvelle Énergie 2025," Miit.gov.cn Les fournisseurs de rang 1 ont doublé leur capacité de modules pour profiter de l'incitation, mais les pénuries de plaquettes ont allongé les délais de livraison à 18 semaines, renforçant l'élan d'entraînement du SiC.

Adoption Rapide des Servocommandes IPM dans les Modernisations Industrie 4.0 Européennes

Les fabricants européens ont modernisé environ 180 000 machines-outils avec des servocommandes IPM en 2025, soit une hausse de 35 % par rapport à 2024, alors que le prix moyen de l'électricité industrielle allemande a doublé par rapport à 2020.[2]Comité Européen de Normalisation, "Rapport du Comité Technique d'Automatisation Industrielle 2025," Cencenelec.eu Le Règlement UE sur les Machines 2023/1230 impose un niveau d'efficacité moteur IE4 à partir de 2026, et les kits de servocommandes IPM réduisent le temps d'installation de huit heures à 90 minutes. Siemens a enregistré une hausse de 42 % des commandes en glissement annuel pour ses packages de modernisation SINAMICS au troisième trimestre 2025, avec la plus forte traction chez les équipementiers automobiles et les transformateurs alimentaires.[3]Siemens AG, "Transcription de la Conférence sur les Résultats du T3 2025," Siemens.com La mise en service rapide et les protections intégrées rendent les kits IPM attractifs pour les petits constructeurs de machines dépourvus d'expertise interne en électronique de puissance.

Tendance à l'Intégration des Chargeurs Embarqués chez les Équipementiers Automobiles de Rang 1

En 2025, 22 % des nouvelles plateformes de véhicules électriques intégraient le chargeur embarqué à l'intérieur du bloc batterie, éliminant un boîtier séparé. Une analyse de démontage réalisée par Munro and Associates a révélé que le chargeur intégré économise 3,2 kilogrammes de câblage et 1,8 litre de volume sous caisse. Stellantis a adopté le chargeur IPM 11 kW à base de CoolSiC d'Infineon sur sa plateforme STLA Medium pour répondre aux besoins de recharge bidirectionnelle véhicule-réseau à 95 % d'efficacité aller-retour. Les limites plus strictes de la norme CISPR 25 Classe 5 sur les émissions conduites favorisent l'architecture compacte, et des fournisseurs tels que Valeo co-conçoivent les résistances de grille pour la capacité de bus continu de chaque équipementier, réduisant le délai de mise sur le marché de six mois.

Pression Réglementaire pour les Appareils Électroménagers à Très Faible Consommation en Veille en Amérique du Nord

Le Département de l'Énergie des États-Unis a abaissé les plafonds de puissance en veille à 0,5 W pour les principales catégories de gros électroménagers en mars 2025. Whirlpool a répondu avec un lave-linge à chargement frontal consommant 0,42 W en veille, utilisant un IPM 600 V de STMicroelectronics. Les entraînements de compresseurs à vitesse variable dans les systèmes CVC font face à des limites similaires en vertu du Titre 20 de la Californie, et les données sectorielles suggèrent que les équipementiers d'appareils électroménagers nord-américains consommeront 28 millions d'unités IPM en 2026. Ce changement bénéficie aux modules 15 A à 30 A qui intègrent une logique d'arrêt à courant nul sur puce, satisfaisant le nouveau plafond sans ajouter de composants externes.

Analyse de l'Impact des Freins sur le Marché des Modules de Puissance Intelligents (IPM)*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contraintes d'approvisionnement en plaquettes à large bande interdite | -1.60% | Mondial, aigu dans les segments automobile et énergies renouvelables | Court terme (≤ 2 ans) |

| Fiabilité de l'interface thermique au-delà des calibres 1 200 V | -0.90% | Europe, applications haute puissance de traction ferroviaire et industrielles en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts élevés de validation AEC-Q101 automobile pour les fabricants de modules | -0.70% | Chaîne d'approvisionnement automobile mondiale | Moyen terme (2 à 4 ans) |

| Contrefaçon de propriété intellectuelle et érosion des prix par les fournisseurs asiatiques bas de gamme | -0.50% | Asie-Pacifique, répercussions sur les segments sensibles aux prix à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'Approvisionnement en Plaquettes à Large Bande Interdite

Les clients du secteur automobile et des énergies renouvelables ont requis environ 3,3 millions de plaquettes SiC équivalent 150 mm en 2025, mais la production n'a atteint que 2,8 millions. La nouvelle ligne 200 mm de Wolfspeed a atteint 60 % de sa capacité nominale en fin d'année en raison de problèmes de rendement épitaxial. ON Semiconductor a encore enregistré des délais de livraison de 26 semaines pour les puces 1 200 V, soit trois fois plus longs que les alternatives en silicium. La pénurie a contraint les équipementiers à reporter des lancements de plateformes jusqu'à six mois et a poussé certains utilisateurs industriels à revenir vers les IGBT en silicium pour les entraînements inférieurs à 50 kW.

Fiabilité de l'Interface Thermique au-delà des Calibres 1 200 V

Les tests de cyclage thermique AEC-Q101 révèlent que les fixations de puces à base de brasure se décollent après 2 000 cycles à 175 °C, un seuil dépassé dans de nombreuses applications ferroviaires 1 700 V. Des recherches de l'IEEE montrent que les fixations en argent fritté réduisent la résistance thermique de 40 % et survivent à 5 000 cycles, mais la cuisson à 250 °C peut déformer les substrats céramiques minces. Hitachi Energy utilise désormais des schémas de fixation hybrides mais note une pénalité de coût de fabrication de 12 %. Tant que l'argent fritté n'atteint pas la parité de coût, les fabricants de modules déclassent les unités 1 700 V à une température de jonction maximale de 150 °C, réduisant la densité de puissance utilisable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Modules de Puissance Intelligents (IPM)

Par Tension de Fonctionnement :

Les Plateformes Automobiles Accélèrent la Demande en 1 200 VLes modules calibrés jusqu'à 600 V ont maintenu la part la plus élevée en 2025, à 42,53 % du marché des modules de puissance intelligents. Les appareils électroménagers résidentiels, les micro-onduleurs et les entraînements industriels légers dominent cette tranche, bénéficiant de besoins d'isolation plus simples. La classe 1 200 V progresse le plus rapidement, avec un CAGR de 11,26 %, car les batteries 800 V des véhicules électriques haut de gamme nécessitent une tension de bus continu plus élevée pour réduire la masse de cuivre. La mise à jour 2025 de la Porsche Taycan s'appuie sur des IPM SiC 1 200 V pour réduire le volume de l'onduleur de 11 L à 7,2 L, portant la densité de puissance à 48 kW/L. Les révisions de la norme IEC 62477-1 en 2024 ont augmenté les coûts de distance de fuite au-dessus de 1 000 V, mais les équipementiers jugent le compromis rentable pour les performances d'autonomie et de charge rapide. En termes régionaux, les installations solaires nord-américaines et les installations photovoltaïques sur toiture européennes orientent les volumes de modules 600 V, tandis que les constructeurs de véhicules électriques chinois se tournent vers les références 1 200 V.

Les normes de réseau et les certifications de sécurité accentuent la division. Le Code National de l'Électricité plafonne les réseaux photovoltaïques résidentiels américains à 600 V, s'alignant sur les IPM basse tension, tandis que les installateurs européens utilisent de plus en plus des chaînes 1 000 V qui incitent à l'adoption de modules 1 200 V. Les projets de traction ferroviaire japonais et de métro indien préservent une niche pour les dispositifs 1 700 V et 3 300 V, bien que ceux-ci restent limités en volume. En net, la hausse de la production automobile garantit que le segment 1 200 V capte une fraction croissante de la taille du marché des modules de puissance intelligents jusqu'en 2031.

Par Dispositif de Puissance :

Les MOSFET SiC Remportent les Applications Haut de GammeLes IPM à base d'IGBT représentaient 64,81 % de la part du marché des modules de puissance intelligents en 2025, ancrés dans la commande de mouvement industrielle, les entraînements CVC et les appareils grand public où le coût reste primordial. Cette classe bénéficie d'une chaîne d'approvisionnement mondiale mature et d'un avantage de prix d'environ 0,08 USD par ampère par rapport au SiC. Pourtant, les modules MOSFET SiC afficheront un CAGR de 11,95 %, tirant parti de leurs pertes de commutation et de conduction plus faibles dans les onduleurs de traction de véhicules électriques, les chargeurs embarqués et les convertisseurs de stockage d'énergie. Le mix de chiffre d'affaires automobile de Wolfspeed a atteint 68 % pour les IPM SiC en 2025, à mesure que les rendements des plaquettes 200 mm s'amélioraient.

En dessous de 200 V, les IPM MOSFET en silicium dominent les alimentations de serveurs et les redresseurs de télécommunications, appréciés pour leur comportement de recouvrement inverse rapide. Les modules FET GaN, encore de niche, ont doublé leurs expéditions en 2025 sur les adaptateurs d'ordinateurs portables et les véhicules hybrides légers 48 V. La marge thermique différencie les plateformes : le SiC supporte des températures de jonction de 200 °C avec des fixations en argent fritté, permettant un courant 20 % plus élevé dans le même encombrement, ce qui est critique pour les onduleurs de véhicules électriques sous capot. La trajectoire technologique suggère que le carbure de silicium s'imposera dans le haut de gamme et le milieu de gamme automobile, tandis que l'IGBT restera ancré dans les entraînements industriels sensibles aux coûts.

Par Matériau de Substrat :

La Céramique en Nitrure de Silicium Gagne du TerrainLa céramique à cuivre directement lié (DBC) représentait 38,19 % du chiffre d'affaires 2025, répartie entre Al₂O₃ et AlN. L'Al₂O₃ sert les entraînements sensibles aux coûts à 4,50 USD par pouce carré, tandis que la conductivité thermique de 170 W/m-K de l'AlN justifie son prix de 12,00 USD dans les modules automobiles et ferroviaires. La céramique en nitrure de silicium (Si₃N₄) progresse à un CAGR de 11,46 % car sa ténacité à la rupture est le double de celle de l'AlN, réduisant le risque de fissuration du substrat lors des cycles thermiques. Une étude de la Société Européenne de Céramique de 2025 a prouvé que le Si₃N₄ survit à 1 000 cycles de -40 °C à 150 °C sans fissuration.

Les substrats métalliques isolés servent les modules inférieurs à 100 A où le poids est important, et le cuivre brasé actif cible les dispositifs ferroviaires 1 700 V exigeant une conductivité de 200 W/m-K. Le substrat Si₃N₄ de Kyocera de 2025 offre 90 W/m-K à un coût inférieur de 40 % à celui de l'AlN, le positionnant pour une adoption automobile en volume. La capacité parasite plus faible des substrats céramiques réduit le bruit en mode commun de 8 dB, facilitant la conformité à la norme CISPR 25. La sécurité d'approvisionnement devient un problème car les entreprises japonaises et allemandes dominent les céramiques avancées, incitant les fabricants de modules à signer des contrats d'achat à long terme.

Par Configuration de Circuit :

Les Conceptions Sept-Pack Permettent des Onduleurs à Trois NiveauxLes modules six-pack sont restés le cheval de bataille avec 55,14 % du chiffre d'affaires 2025, supportant les moteurs triphasés dans les appareils électroménagers, les systèmes CVC et l'automatisation industrielle. Les IPM sept-pack s'accélèrent à un CAGR de 11,78 % alors que les équipementiers de véhicules électriques et d'ascenseurs adoptent des onduleurs à trois niveaux qui réduisent de moitié les pas de tension de sortie et limitent les courants de roulement des moteurs de 60 %. ABB a documenté une efficacité pondérée de 98,2 % pour son entraînement ACS880 construit autour d'un sept-pack Semikron, contre 96,8 % pour une unité à deux niveaux équivalente.

Les modules demi-pont alimentent les optimiseurs photovoltaïques et les convertisseurs auxiliaires, tandis que le groupe « autres » couvre les ponts en H et les topologies personnalisées pour l'aérospatiale. Le sept-pack de septième génération 1 200 V, 150 A de Mitsubishi Electric lancé en 2025 intègre une interface CAN-FD, offrant des mises à niveau plug-and-play depuis les six-packs sans reconception de circuit imprimé. Les avantages en matière de sécurité fonctionnelle soutiennent également la croissance des sept-packs, car l'intégration de la logique de grille sur le même substrat réduit les risques de court-circuit induits par la disposition.

Par Calibre de Courant :

Les Modules Supérieurs à 100 A Progressent avec les Véhicules Électriques Haute PuissanceLes modules jusqu'à 50 A ont dominé le volume unitaire en 2025, alimentant les appareils électroménagers, les micro-onduleurs et les entraînements industriels légers. Pourtant, les modules supérieurs à 100 A afficheront un CAGR de 12,04 % jusqu'en 2031, car les onduleurs de traction de véhicules électriques exigent des courants de 400 A à 800 A. Tesla qualifie des IPM SiC doubles de 450 A pour les onduleurs des Model 3 et Model Y, atténuant les chocs d'approvisionnement par un double sourcing. Les métros de Delhi, Riyad et Jakarta ont spécifié des modules 1 700 V, 600 A pour remplacer les empilements 3 300 V connectés en série, simplifiant la synchronisation des grilles.

Thermiquement, les modules supérieurs à 100 A s'appuient sur le refroidissement liquide ; les simulations d'ON Semiconductor démontrent qu'un IPM SiC 150 A dissipe 320 W à 50 kHz, nécessitant un dissipateur thermique de 0,15 °C/W. Les différences régionales persistent : l'Amérique du Nord parallélise souvent des modules plus petits pour faciliter le remplacement sur le terrain, tandis que l'Europe et l'Asie préfèrent des IPM à courant élevé unique pour des gains de densité. À mesure que les volumes de véhicules électriques et ferroviaires augmentent, la classe à courant élevé s'emparera d'une part croissante de la taille du marché des modules de puissance intelligents.

Par Secteur d'Utilisation Finale :

Les Véhicules Approchent de la Première PlaceL'automatisation industrielle détenait 33,05 % du chiffre d'affaires 2025, reflétant 30 ans de déploiement d'IGBT dans les variateurs de fréquence et les outils CNC. Les véhicules électriques et hybrides progressent à un CAGR de 12,22 % et dépasseront l'industrie d'ici 2029, alors que la production mondiale de véhicules électriques à batterie se dirige vers 25 millions d'unités. Le prochain camion électrique de Ford adoptera un IPM SiC 1 200 V, 500 A permettant une charge rapide de 10 minutes de 10 % à 80 % d'état de charge.

L'électronique grand public et les gros électroménagers restent stables, les climatiseurs à onduleur et les compresseurs de réfrigérateurs menant la pénétration des IPM. Le stockage d'énergie renouvelable et les systèmes de batteries à l'échelle du réseau spécifient de plus en plus des onduleurs bidirectionnels basés sur des IPM 1 200 V pour atteindre 98 % d'efficacité aller-retour dans les installations en Californie et au Texas. La traction ferroviaire, bien que plus faible en volume, commande des prix premium car les modules doivent endurer 40 ans de service et respecter les limites de vibration de la norme EN 50155. Les entraînements CVC gagnent des parts alors que la Directive Écoconception de l'UE impose des minimums d'efficacité saisonnière, tandis que l'imagerie médicale et la propulsion marine restent dans la niche « autres » pour des conceptions personnalisées à faible volume.

Par Canal de Vente :

L'Élan de la Modernisation se RenforceLes achats OEM représentaient 78,82 % des expéditions 2025, mais la demande de rechange et de modernisation s'étendra à un CAGR de 11,09 %. Danfoss rapporte que ses kits de mise à niveau VLT réduisent la main-d'œuvre d'installation de six heures à 75 minutes, une proposition attractive pour les usines européennes visant l'efficacité IE4. La base installée d'onduleurs résidentiels de 2015 à 2020 vieillit, et les installateurs optent pour des remplacements IPM plug-and-play pour éviter la re-certification.

Les applications de rechange automobile restent limitées car les équipementiers contrôlent les composants du groupe motopropulseur, mais le potentiel de modernisation industrielle est important : 42 % des usines allemandes construites avant 2015 prévoient des mises à niveau d'entraînements d'ici 2027. Les canaux de distribution diffèrent : les ventes OEM se font en direct, tandis que les modules de modernisation transitent par des distributeurs régionaux et des plateformes en ligne qui regroupent des services de mise en service. La pression réglementaire et la volatilité des prix de l'électricité sous-tendent une adoption soutenue de la modernisation.

Analyse Géographique

Marché des Modules de Puissance Intelligents (IPM) en Asie-Pacifique

L'Asie-Pacifique a généré 46,74 % des revenus de 2025, portée par la production de 9,5 millions d'unités de véhicules électriques à batterie en Chine et les 18 GW d'ajouts solaires en Inde. Les marques chinoises telles que BYD et NIO s'appuient sur des IPM en SiC pour se qualifier à la subvention d'efficacité du MIIT, tandis que Mitsubishi Electric, Fuji Electric et ROHM au Japon maintiennent leur leadership technologique dans l'encapsulation haute tension. Les usines de semi-conducteurs de Corée du Sud ont modernisé l'automatisation des salles blanches en 2025, générant une demande pour des servomoteurs de haute précision, et les usines d'assemblage d'appareils électroménagers d'Asie du Sud-Est ont intégré des millions de modules 600 V.

Marché des Modules de Puissance Intelligents (IPM) en Amérique du Nord

L'Amérique du Nord maintient une trajectoire de croissance stable grâce aux crédits de l'Inflation Reduction Act et aux limites de puissance en veille du DOE. Les États-Unis ont installé 32 GW de solaire à l'échelle des services publics en 2025, dont 60 % au Texas et en Californie, en utilisant des onduleurs de chaîne 1 500 V construits autour d'IPM 1 700 V. Les ventes de véhicules électriques à batterie au Canada ont progressé de 48 % en glissement annuel, aidées par des mandats provinciaux, et la localisation des groupes motopropulseurs des équipementiers au Mexique ouvre de nouveaux nœuds dans la chaîne d'approvisionnement. La demande de modernisation dans les secteurs du CVC et des entraînements industriels s'intensifie à mesure que les coûts de l'électricité augmentent.

Marché des Modules de Puissance Intelligents (IPM) en Europe

L'Europe progresse sous l'impulsion du Règlement Machines et du passage aux plateformes de véhicules électriques 800 V. L'Allemagne mène en volume, avec des mises à niveau de servomoteurs dans les secteurs automobile et agroalimentaire, tandis que les éoliennes offshore du Royaume-Uni utilisent des IPM 1 700 V dans des convertisseurs de 15 MW. La France et l'Italie se concentrent sur la modernisation de la traction ferroviaire, en remplaçant les systèmes à thyristors hérités par des IPM à IGBT qui réduisent les intervalles de maintenance. Les tarifs de rachat favorables de l'Espagne stimulent les ajouts de capacité photovoltaïque qui favorisent les onduleurs 1 500 V.

Marché des Modules de Puissance Intelligents (IPM) au Moyen-Orient

Le Moyen-Orient enregistrera le CAGR le plus rapide à 12,45 % jusqu'en 2031. L'Arabie saoudite a mis en service 8 GW de solaire en 2025, dont la centrale Sudair de 2 GW qui déploie des onduleurs centraux basés sur des modules 1 700 V, et les Émirats arabes unis prévoient 1,2 GWh de stockage dans leur parc solaire phare, soutenu par des IPM SiC 1 200 V. Les exportations d'appareils électroménagers de la Turquie stimulent la demande de servomoteurs, et le réseau de métro de Riyad favorisera un marché de remplacement lucratif à partir de 2030.

Marché des Modules de Puissance Intelligents (IPM) en Amérique du Sud et en Afrique

L'Amérique du Sud et l'Afrique restent comparativement modestes mais en progression. Les usines automobiles et les transformateurs alimentaires du Brésil adoptent des servomoteurs IPM dans le cadre d'incitations à la modernisation, les nouveaux appels d'offres pour les énergies renouvelables en Argentine déploieront des onduleurs de chaîne 1 500 V à partir de 2027, et les mines d'Afrique du Sud modernisent les entraînements de camions de transport pour réduire la consommation de diesel. Les installations commerciales solaires-diesel hybrides du Nigeria créent un marché de niche pour les micro-onduleurs 600 V.

Paysage réglementaire

Les normes et les exigences en matière d'efficacité énergétique se durcissent autour des performances de commutation haute tension et de la vérification de sécurité, ce qui influe directement sur la conception et la qualification des IPM. La norme IEC 60747-15:2024 inclut explicitement les modules de puissance intelligents (IPM) dans son Annexe C, formalisant les attentes en matière de caractéristiques nominales, de résistance thermique et d'essais d'isolation, tandis que les applications de mouvement industriel européennes sont également façonnées par le règlement européen sur les machines 2023/1230, qui impose une efficacité moteur de niveau IE4 à partir de 2026 et soutient la demande de modules d'entraînement intégrés et riches en protections.

En 2026, les exigences de conformité s'étendent également à la documentation commerciale et aux contrôles à l'importation. La JEITA a publié la norme JIS C 7012:2026 (mai 2026), incluant des exigences telles que des limites d'inductance de fuite faible et des contrôles de stabilité de source Kelvin pour l'intégrité des interconnexions des modules SiC. Aux États-Unis, les mesures de l'USTR entrées en vigueur en décembre 2025 ont renforcé le contrôle tarifaire sur les semi-conducteurs en provenance de Chine, et l'application par la CBP des droits de la Section 232 (en vigueur depuis le 15 janvier 2026) accroît le risque de coût rendu pour certaines importations de semi-conducteurs, affectant les décisions d'approvisionnement des fabricants de modules et des équipementiers.

Paysage Concurrentiel

La concurrence sur le marché des modules de puissance intelligents est modérée. Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor et Semikron Danfoss détenaient 55 % du chiffre d'affaires 2025, mais plus de 20 fournisseurs régionaux se partagent le reste. Le leadership technologique repose sur les dispositifs à large bande interdite : Wolfspeed et ROHM commandent des prix premium pour les IPM SiC, tandis que Navitas pousse le GaN pour les niches 48 V et USB-PD. L'échelle de fabrication est tout aussi vitale ; le passage d'Infineon aux plaquettes 300 mm réduit les coûts par puce, et Semikron Danfoss a ouvert une nouvelle ligne indienne ciblant les véhicules électriques à deux roues.

Les mouvements stratégiques de 2025 soulignent l'intégration verticale. ON Semiconductor a signé des accords à long terme sur les plaquettes SiC pour sécuriser l'approvisionnement, et Fuji Electric s'est associé à CRRC Times Electric pour la traction métro, transférant le savoir-faire en simulation thermique. Les fonderies chinoises émergentes offrent une visibilité des prix dans les modules inférieurs à 50 A, faisant pression sur les acteurs établis. L'intelligence embarquée différencie les conceptions : STMicroelectronics a breveté un contrôle par apprentissage automatique sur puce qui réduit les pertes de commutation de 12 % sans microcontrôleurs externes.

Les coûts de qualification dissuadent encore les nouveaux entrants. Les tests AEC-Q101 peuvent dépasser 0,5 million USD par famille de modules, mais les laboratoires d'essai chinois et taïwanais proposent désormais des services à un tiers des prix européens, érodant le fossé des acteurs établis. Des opportunités d'espace blanc persistent dans les empreintes de modernisation standardisées et dans les applications ferroviaires supérieures à 1 700 V où les défis de gestion thermique restent non résolus. Dans l'ensemble, une rivalité accrue est à prévoir à mesure que les volumes automobiles attirent des ressources d'ingénierie dédiées, laissant potentiellement des lacunes dans les segments industriels et grand public pour les spécialistes de niche.

Leaders du Secteur des Modules de Puissance Intelligents (IPM)

Mitsubishi Electric Corporation

Infineon Technologies AG

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

Semikron Danfoss GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Modules de Puissance Intelligents (IPM)

- Mitsubishi Electric Corporation

- Infineon Technologies AG

- Fuji Electric Co., Ltd.

- ON Semiconductor Corporation

- Semikron Danfoss GmbH & Co. KG

- ROHM Co., Ltd.

- Vincotech GmbH

- STMicroelectronics N.V.

- Powerex Inc.

- Toshiba Electronic Devices & Storage Corp.

- Wolfspeed, Inc.

- Microchip Technology Inc. (Microsemi)

- Renesas Electronics Corporation

- Littelfuse, Inc. (IXYS)

- Dynex Semiconductor Ltd.

- CRRC Times Electric Co., Ltd.

- StarPower Semiconductor Ltd.

- Hitachi Energy Ltd.

- Navitas Semiconductor Corp.

- Alpha & Omega Semiconductor Ltd.

- Sanken Electric Co., Ltd.

- BYD Semiconductor Co., Ltd.

- Nanjing SilverMicro Electronics Co., Ltd.

- Vishay Intertechnology Inc.

- Danfoss Silicon Power GmbH

Lire l'Analyse des Entreprises du Marché des Modules de Puissance Intelligents (IPM)

Opportunités de marché et perspectives d'avenir

La localisation et la montée en puissance de la fabrication créent un espace blanc à court terme dans l'offre d'IPM qualifiés pour l'automobile, les entraînements industriels et la conversion d'énergie, en particulier alors que les architectures évoluent vers 800 V et au-delà et que le contenu à large bande interdite se développe. En avril 2026, Alpha and Omega Semiconductor a démarré la production commerciale de modules IPM5 dans la nouvelle usine OSAT de Kaynes Semicon à Sanand, au Gujarat, élargissant l'ensemble des options de back-end disponibles pour les fournisseurs de modules et les chaînes d'approvisionnement des équipementiers recherchant une redondance au-delà des pôles d'assemblage est-asiatiques établis. En amont, Infineon a ouvert son Smart Power Fab à Dresde en juillet 2026 (investissement de 5 milliards d'EUR) afin d'augmenter la capacité de production de semi-conducteurs de puissance intelligents, signalant un financement des fournisseurs pour des filières de production à plus grand volume alignées sur la demande automobile et industrielle.

Les opportunités sont également liées à la réduction des coûts et à la standardisation, et pas uniquement à la performance des dispositifs. Les efforts du secteur pour développer la fabrication de SiC en 200 mm, notamment chez Wolfspeed, Infineon et Bosch, visent un coût par puce inférieur et un débit plus élevé, tandis que les travaux de standardisation des boîtiers (comme les concepts de type LV100 pour les circuits à trois niveaux dans les applications industrielles et renouvelables) favorisent des empreintes plus interchangeables et une intégration de conception plus rapide dans les servomoteurs, les convertisseurs PV/ESS et les marchés de rénovation. Parallèlement, Fuji Electric a communiqué une feuille de route ciblant des modules SiC pour les véhicules électriques à batterie (BEV) au cours de l'exercice 2026, aux côtés de modules IGBT de nouvelle génération pour un usage industriel, renforçant la séparation entre les modules SiC premium pour la traction haute tension et les IPM IGBT optimisés en coût pour l'automatisation industrielle et les systèmes de bâtiments.

Développements Récents du Secteur sur le Marché des Modules de Puissance Intelligents (IPM)

- Juin 2026 : Mitsubishi Electric et Semikron Danfoss ont annoncé le développement conjoint d'un nouveau boîtier standard de type LV100 pour les modules de semi-conducteurs de puissance avec circuits à trois niveaux intégrés, destinés aux entraînements industriels et aux convertisseurs d'énergie renouvelable. Cette annonce étend la standardisation des boîtiers aux topologies à plus haute performance, favorisant une qualification client plus rapide et une réutilisation plus large des interfaces mécaniques et électriques entre plateformes.

- Octobre 2025 : Infineon a introduit le module de puissance TDM22545T combinant des étages de puissance OptiMOS avec des inductances TLVR propriétaires pour l'alimentation électrique des centres de données IA. Ce lancement illustre comment les charges de conversion de puissance à plus haute densité font progresser l'intégration de type module, ce qui accroît la demande de modules de puissance intelligents compacts et thermiquement optimisés dans les étages d'alimentation des infrastructures.

- Juillet 2024 : onsemi a signé un accord pluriannuel avec Volkswagen Group pour fournir des modules intégrés de type « power box » dotés de la technologie MOSFET EliteSiC pour les onduleurs de traction de nouvelle génération. Cet accord renforce l'approvisionnement automobile à long cycle autour de l'efficacité permise par le SiC et offre une visibilité de volume susceptible d'influencer les allocations en amont de plaquettes, de substrats et de boîtiers dans l'ensemble de l'écosystème des modules.

Marché des Modules de Puissance Intelligents (IPM) Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus des modules de puissance intelligents vendus sous forme d'étages de puissance discrets et prêts à monter qui intègrent des interrupteurs de puissance avec pilotage de grille et protection, et qui sont utilisés pour contrôler des moteurs, compresseurs, onduleurs et alimentations dans les principaux usages finaux.

Exclusions de périmètre : Nous excluons les puces nues, les semi-conducteurs de puissance discrets vendus en dehors d'un module, ainsi que l'intégration au niveau puce qui n'est comptabilisée que dans la tarification des équipements finis.

Aperçu de la segmentation

- Par Tension de Fonctionnement

- Modules 600 V

- Modules 650-900 V

- Modules 1 200 V

- Modules 1 700 V et Plus

- Par Dispositif de Puissance

- IPM à Base d'IGBT

- IPM à Base de MOSFET Si

- IPM à Base de MOSFET SiC

- IPM à Base de FET GaN

- Par Matériau de Substrat

- Substrat Métallique Isolé (Al)

- Céramique DBC (AlN / Al₂O₃)

- Cuivre Brasé Actif

- Céramique Si₃N₄

- Par Configuration de Circuit

- Demi-Pont

- Six-Pack

- Sept-Pack et Autres

- Par Calibre de Courant

- Jusqu'à 50 A

- 51-100 A

- Supérieur à 100 A

- Par Secteur d'Utilisation Finale

- Électronique Grand Public et Appareils Électroménagers

- Automatisation Industrielle et Servocommandes

- Véhicules Électriques et Hybrides

- Énergies Renouvelables et Systèmes de Stockage d'Énergie

- Traction Ferroviaire et Infrastructure

- Systèmes CVC et de Bâtiment

- Autres Secteurs d'Utilisation Finale

- Par Canal de Vente

- OEM

- Rechange / Modernisation

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vue précise de la manière dont les IPM sont expédiés et tarifés dans différentes applications, puis par la mise en correspondance de ces schémas avec les moteurs de la demande tels que l'électrification et l'automatisation industrielle. Nous nous sommes appuyés sur des sources publiques telles que les tableaux commerciaux de l'USITC et d'UN Comtrade, les indicateurs d'énergie et d'électrification de l'IEA, les ajouts d'énergies renouvelables de l'IEA PVPS et de l'IRENA, ainsi que des références de normes et d'efficacité provenant de groupes tels que l'IEC et l'IEEE, afin d'ancrer le contexte d'usage réel.

Pour convertir ces signaux en un modèle de dimensionnement exploitable, nous avons également examiné les dépôts d'entreprises, les catalogues de produits, les présentations aux investisseurs et une presse électronique crédible afin de comprendre les familles de modules typiques, les classes de tension et les évolutions de boîtiers. Des abonnements payants sélectionnés pour les données financières d'entreprise et l'actualité nous ont aidés à recouper les répartitions de revenus et le calendrier des lancements de capacité ou de produits, sans dépendre d'une seule source de divulgation. Les sources documentaires listées ici sont illustratives, car d'autres références publiques ont également été utilisées pour la collecte, le recoupement et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la part de la demande de modules de puissance servie par des IPM plutôt que par des solutions discrètes, et sur l'évolution des prix à mesure que les clients passent du silicium aux options à large bande interdite. Nous avons échangé avec un panel de fournisseurs de modules, d'acteurs de la distribution et des canaux, ainsi que de parties prenantes en ingénierie et en approvisionnement, dans les écosystèmes de l'électroménager, des entraînements industriels, des véhicules électriques et des onduleurs solaires, et avons utilisé ces retours pour ajuster les hypothèses par région et par application.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré à l'aide d'une reconstruction descendante du bassin de demande, où les taux de fabrication par usage final et l'activité du parc installé ont été traduits en besoins d'étages de puissance pour onduleurs et entraînements de moteurs, puis filtrés selon des taux d'adoption réalistes des IPM. Pour effectuer des vérifications croisées, nous avons également mené des approximations ascendantes sélectives à partir de familles de modules échantillonnées, de prix de vente moyens typiques par classe de tension et d'une logique d'expédition déduite de contrôles de canaux, et avons utilisé ces résultats pour ajuster les totaux.

Les principales données d'entrée du modèle comprenaient les tendances de production des onduleurs de traction pour véhicules électriques, l'activité de rénovation des entraînements de moteurs industriels, la dynamique des expéditions d'onduleurs solaires, la demande de compresseurs d'appareils électroménagers et de moteurs CVC, ainsi que l'évolution des classes de tension liée à des cibles de commutation plus rapide et d'efficacité plus élevée. Les hypothèses de pénétration des composants à large bande interdite ont été traitées avec précaution car elles peuvent modifier la trajectoire effective du prix de vente moyen, de sorte que les retours d'experts ont été utilisés pour maintenir la courbe de prix et les évolutions de mix cohérentes avec ce que les acheteurs qualifient réellement. Pour les prévisions, une analyse de scénarios a été utilisée autour des montées en puissance des véhicules électriques et des énergies renouvelables, suivie d'une vérification de série temporelle de type ARIMA au niveau du marché total afin de maintenir la trajectoire alignée sur la tendance de croissance historique et les indicateurs d'entrée. Là où la visibilité ascendante était limitée dans les géographies plus petites, les lacunes ont été comblées à l'aide de ratios de substitution régionaux basés sur l'intensité de la fabrication électronique et validées à l'aide de fourchettes d'adoption issues d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à plusieurs signaux indépendants, notamment les tendances d'expédition des marchés finaux, les indicateurs régionaux de fabrication électronique, ainsi que les évolutions de prix et de mix observées lors des entretiens. Tout changement marqué d'une année sur l'autre a été revérifié pour la cohérence des unités, le calendrier des devises et les effets de mix, puis examiné via un processus de validation analyste en plusieurs étapes avant finalisation.

Le modèle est actualisé selon un cycle annuel, et des vérifications intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des mouvements de capacité majeurs, des évolutions politiques affectant l'électrification, ou un changement d'échelle dans les expéditions de véhicules électriques ou d'onduleurs. Avant la livraison, une dernière relecture est effectuée afin que les chiffres reflètent les dernières données publiques disponibles et les retours primaires les plus récents.

Taille du marché des modules de puissance intelligents (IPM) selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des IPM varient souvent car les règles de comptage ne sont pas identiques, en particulier en ce qui concerne ce qui constitue un module intelligent par rapport à un module de puissance standard, et la manière dont la transition vers les composants à large bande interdite est intégrée dans la courbe de prix. Des différences apparaissent également lorsqu'une étude s'ancre sur la demande d'expédition par usage final tandis qu'une autre s'appuie davantage sur les déclarations de revenus des fournisseurs, qui peuvent inclure des catégories de modules adjacentes.

L'écart principal provient du débordement du périmètre produit, Mordor Intelligence ne comptabilisant que les IPM fabriqués en usine avec des fonctions de pilotage et de protection intégrées, et excluant les dispositifs de puissance discrets et les revenus des modules non intelligents, même s'ils figurent dans la même nomenclature d'onduleur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,98 milliards d'USD (2026) | |

| Éditeur sectoriel A | 3,43 milliards d'USD (2025) | Utilise une année de base antérieure et applique une trajectoire de croissance plus rapide pouvant être influencée par des hypothèses agressives de mix à large bande interdite et de hausse du prix de vente moyen, ce qui peut gonfler la valeur à court terme par rapport à un rythme d'adoption lié à la demande. |

| Éditeur mondial B | 2,77 milliards d'USD (2024) | Ancre le dimensionnement sur une année de départ différente et une fenêtre de prévision plus longue, et la répartition des revenus par tension et par secteur peut sous-estimer la valeur à court terme si les montées en puissance des véhicules électriques et des onduleurs sont traitées de manière prudente. |

L'écart observé dans le tableau s'explique principalement par le moment où le dimensionnement commence et par la rigueur avec laquelle le périmètre est restreint aux véritables IPM plutôt qu'aux modules de puissance adjacents. En maintenant les données d'entrée traçables aux indicateurs de fabrication par usage final, puis en testant la robustesse du prix et du mix à l'aide d'entretiens, le chiffre final reste pratique à reproduire et plus facile à réconcilier d'une année sur l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des modules de puissance intelligents et la croissance attendue ?

La taille du marché des modules de puissance intelligents a atteint 2,98 milliards USD en 2026 et devrait atteindre 4,96 milliards USD d'ici 2031, avec un CAGR de 10,71 %.

Quelle classe de tension se développe le plus rapidement dans les modules de puissance intelligents ?

La classe 1 200 V progresse à un CAGR de 11,26 % à mesure que les plateformes de batteries de véhicules électriques 800 V deviennent courantes.

Pourquoi les IPM en carbure de silicium gagnent-ils des parts sur les IGBT ?

Les modules en carbure de silicium réduisent les pertes de commutation et de conduction, permettant une efficacité plus élevée dans la traction des véhicules électriques, les chargeurs embarqués et les convertisseurs de stockage d'énergie, malgré des coûts unitaires plus élevés.

Comment les canaux de rechange et de modernisation vont-ils évoluer ?

La demande de modernisation croîtra à un CAGR de 11,09 % alors que les usines européennes et les onduleurs solaires sur toiture vieillissants remplacent les conceptions discrètes par des IPM plug-and-play pour répondre aux nouveaux mandats d'efficacité.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait mener la croissance régionale avec un CAGR de 12,45 %, grâce à des investissements à grande échelle dans le solaire et le stockage d'énergie.

Qui sont les principaux acteurs dans ce domaine ?

Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor et Semikron Danfoss détenaient ensemble environ 55 % du chiffre d'affaires mondial en 2025.

Dernière mise à jour de la page le: