Taille et part du marché européen des peintures et revêtements automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

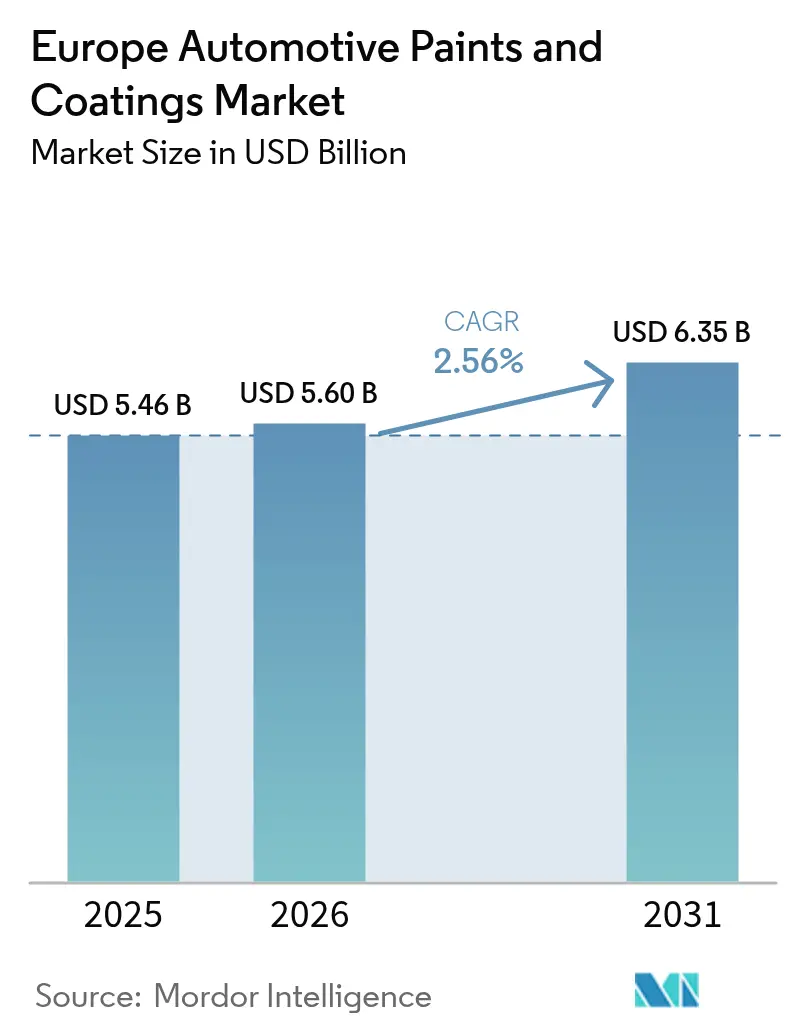

| Taille du marché de l'année de base (2025) | 5.46 Milliards de dollars |

| Taille du Marché (2026) | 5.60 Milliards de dollars |

| Taille du Marché (2031) | 6.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.56% CAGR |

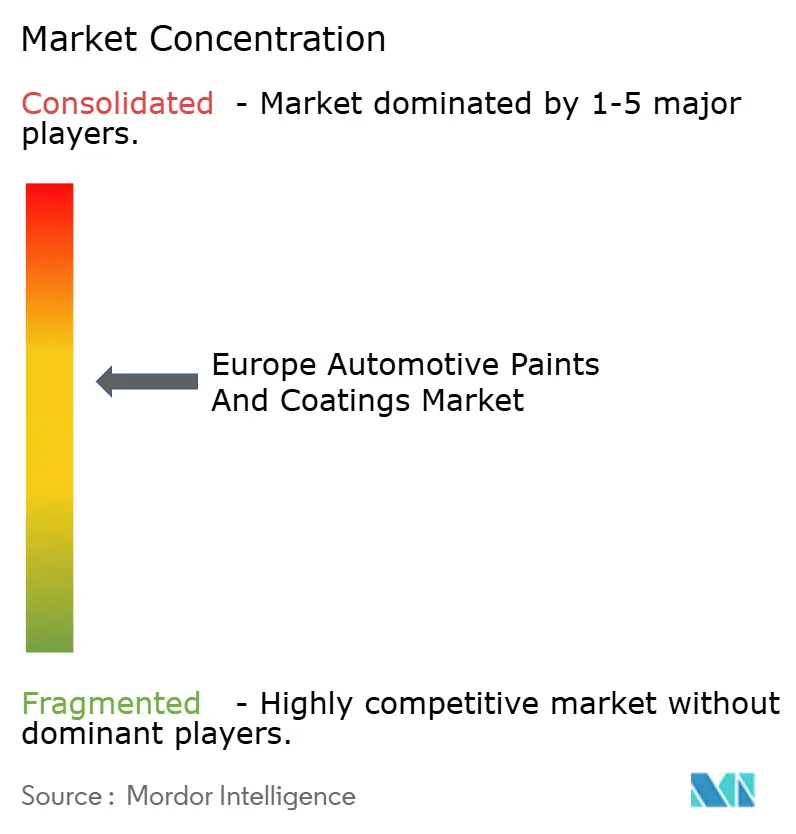

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des peintures et revêtements automobiles par Mordor Intelligence

La taille du marché européen des peintures et revêtements automobiles devrait passer de 5,46 milliards USD en 2025 à 5,60 milliards USD en 2026, pour atteindre 6,35 milliards USD d'ici 2031, avec un CAGR de 2,56 % sur la période 2026-2031. La reprise de la production de véhicules, le renforcement des réglementations européennes en matière de décarbonation et l'adoption croissante des plateformes électriques à batterie influencent les tendances de la demande. Les équipementiers (OEM) passent des technologies à base de solvant aux technologies à base d'eau pour se conformer à la limite de 45 g/m² de COV imposée par la directive sur les émissions industrielles pour les nouvelles cabines de peinture. Les premiers adoptants, tels qu'AkzoNobel, ont réduit les temps de traitement de 50 % grâce aux nouvelles couches de base à base d'eau. Les conceptions de véhicules électriques nécessitent également des apprêts e-coat résistants à la corrosion et des vernis de finition à basse cuisson pour protéger les batteries sensibles à la chaleur, ce qui stimule la demande de résines polyuréthane. Sur le plan réglementaire, le mécanisme d'ajustement carbone aux frontières (MACF), entré dans sa phase définitive en 2026, encourage les accords d'approvisionnement localisés à faible teneur en carbone et bénéficie aux fournisseurs de revêtements qui démontrent des réductions des émissions de portée 1 et 2. Les stratégies concurrentielles sont désormais axées sur les systèmes de couleur à la demande pilotés par l'IA, les procédés quatre-mouillé à faible consommation d'énergie et les avancées dans la technologie des vernis de finition autoréparants, qui permettent aux marques de luxe d'offrir des garanties de peinture à vie.

Points clés du rapport

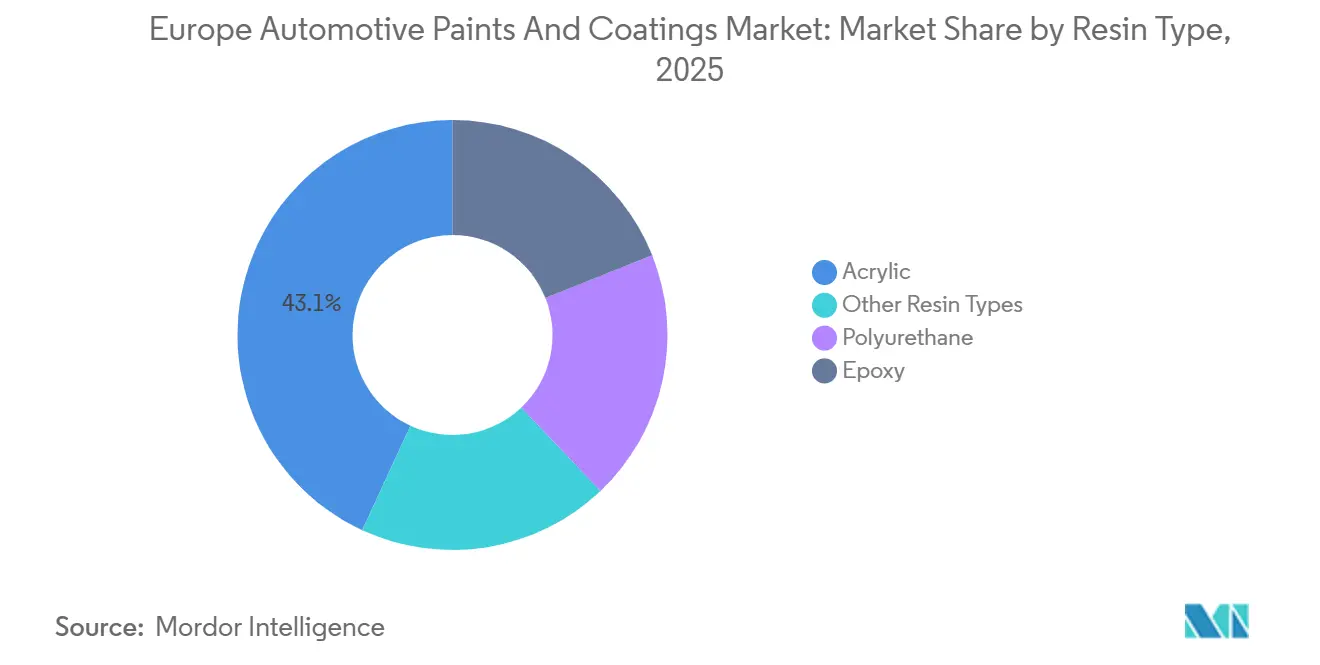

- Par type de résine, l'acrylique a dominé avec 43,11 % de la part du marché européen des peintures et revêtements automobiles en 2025, tandis que le polyuréthane devrait se développer à un CAGR de 2,81 % jusqu'en 2031.

- Par technologie, les produits à base de solvant représentaient 49,26 % de la part du marché européen des peintures et revêtements automobiles en 2025 ; les produits à base d'eau progressent à un CAGR de 2,96 % jusqu'en 2031.

- Par couche, le vernis de finition représentait 39,22 % de la part du marché européen des peintures et revêtements automobiles en 2025 ; l'e-coat progresse à un CAGR de 2,89 % jusqu'en 2031.

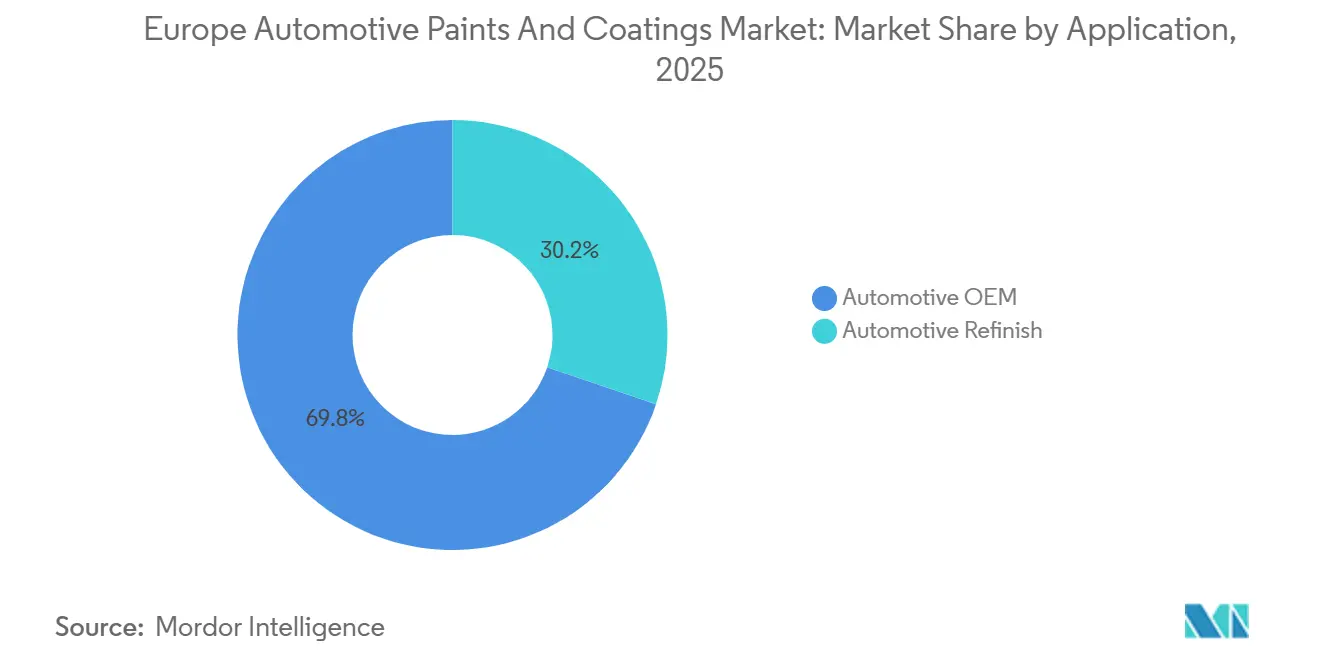

- Par application, l'OEM automobile détenait 69,78 % de la part du marché européen des peintures et revêtements automobiles en 2025 et devrait croître à un CAGR de 3,12 % jusqu'en 2031.

- Par géographie, le reste de l'Europe a capté 44,14 % de la part du marché européen des peintures et revêtements automobiles en 2025, tandis que l'Allemagne devrait croître à un CAGR de 2,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des peintures et revêtements automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage aux systèmes à base d'eau à faible teneur en COV | +0.8% | Allemagne, France, pays nordiques, reste de l'Europe | Moyen terme (2-4 ans) |

| Reprise de la production de véhicules européens | +0.6% | Allemagne, Espagne, reste de l'Europe (Pologne, République tchèque) | Court terme (≤ 2 ans) |

| Le mécanisme d'ajustement carbone aux frontières façonne les contrats d'approvisionnement | +0.4% | Allemagne, France, Italie, reste de l'Europe | Long terme (≥ 4 ans) |

| Mélange de couleurs à la demande guidé par l'IA sur les lignes OEM | +0.3% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Revêtements nanostructurés autoréparants permettant des garanties à vie | +0.2% | Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage aux systèmes à base d'eau à faible teneur en COV

Les formulations à base d'eau se développent à un CAGR de 2,96 % alors que les cabines de peinture OEM s'efforcent de maintenir les niveaux de COV en dessous de 45 g/m² pour les nouvelles lignes de production[1]Agence européenne pour l'environnement, « Émissions de COV dans l'industrie européenne », eea.europa.eu. La couche de base 2025 d'AkzoNobel, avec une teneur en COV de 380 g/L, a permis une réduction de 60 % de la consommation d'énergie et a divisé par deux les cycles de production. Les installations BASF fonctionnant avec des niveaux de COV inférieurs à 250 g/L servent désormais de référence pour plusieurs OEM allemands. Selon l'ACEA, les émissions de COV par voiture ont diminué de 51,3 % depuis 2005, mais atteindre les 20 % de réduction restants nécessitera des investissements importants dans la rénovation des cabines de peinture. Étant donné que la consommation d'énergie des cabines de peinture représente 65 % des émissions de CO₂ des usines, l'adoption de systèmes à base d'eau joue un rôle essentiel dans la réalisation des objectifs d'émissions de portée 1 et de portée 2.

Reprise de la production de véhicules européens

L'Allemagne a fabriqué 4,15 millions de véhicules en 2025, avec des projections de 4,11 millions pour 2026, offrant une base stable pour la demande de revêtements OEM. Les pays d'Europe de l'Est, tels que la Pologne, la République tchèque et la Slovaquie, deviennent des pôles d'assemblage clés, contribuant à ce que le reste de l'Europe représente 44,14 % de la demande régionale en 2026. La production de véhicules électriques en Allemagne a atteint 1,67 million d'unités en 2025 et devrait croître à 1,76 million en 2026, augmentant le besoin d'apprêts anticorrosion pour matériaux mixtes. Les lignes quatre-mouillé de Stellantis à Gliwice ont réduit la consommation d'énergie à 245 kWh par véhicule, établissant une référence en matière d'efficacité énergétique.

Le mécanisme d'ajustement carbone aux frontières façonne les contrats d'approvisionnement

Le mécanisme d'ajustement carbone aux frontières (MACF) intègre les coûts de CO₂ dans les composants importés, augmentant les prix de 10 à 20 % et incitant les OEM à se tourner vers des revêtements locaux décarbonés. Le centre de recherche e-coat de BASF à Münster a réduit la teneur en solvant à moins de 1 % et abaissé les émissions de portée 1 de 30 %, positionnant ses produits pour se conformer aux exigences du MACF. L'Enviro-Prime Epic 300 de PPG durcit à 140 °C, réduisant la consommation de gaz de 12 % et s'alignant sur les normes d'approvisionnement à faible teneur en carbone.

Mélange de couleurs à la demande guidé par l'IA sur les lignes OEM

Le spectrophotomètre Irus Scan d'Axalta analyse les pigments à effet d'angle inverse, réduisant les retouches de 15 à 20 %. La plateforme cloud Refinity de BASF capture cinq points de couleur en 30 secondes et se connecte aux données VIN pour une traçabilité en boucle fermée. Le mélange en temps réel élimine le besoin de stocks prémélangés, réduisant les besoins en fonds de roulement de 10 à 15 %. Les OEM premium au Royaume-Uni et en Allemagne sont à la pointe de l'adoption de cette technologie, avec des usines en flux tendu ne maintenant que deux jours de stock de revêtements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des restrictions REACH et PFAS | -0.5% | Allemagne, France, pays nordiques, reste de l'Europe | Moyen terme (2-4 ans) |

| Pics de charges d'exploitation des fours de cuisson liés aux prix de l'énergie | -0.3% | Allemagne, Italie, Espagne, reste de l'Europe | Court terme (≤ 2 ans) |

| Les films d'enveloppement sans peinture cannibalisent les retouches esthétiques | -0.2% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des restrictions REACH et PFAS

Le projet de l'Agence européenne des produits chimiques (ECHA) pour août 2025 inclut plus de 10 000 substances PFAS dans la liste des candidats, avec une mention spécifique des peintures pour le transport[2]Agence européenne des produits chimiques, « Proposition de restriction des PFAS », echa.europa.eu. L'UE a déjà interdit les PFAS dans les mousses d'extinction et prévoit de mettre en œuvre des restrictions sur le PFHxA à partir de 2027. Les principaux fournisseurs estiment les coûts d'ajustement de portefeuille pour répondre à ces réglementations entre 50 et 100 millions EUR. De plus, les régulateurs nordiques appliquent souvent des interdictions deux ans avant l'UE, créant un calendrier de conformité décalé.

Pics de charges d'exploitation des fours de cuisson liés aux prix de l'énergie

Les prix du gaz naturel devraient se stabiliser entre 40 et 60 EUR par MWh en 2025, ce qui reste deux fois plus élevé que les niveaux de 2019. Cela devrait augmenter les coûts d'énergie de cuisson de 30 à 40 %. Par exemple, l'e-coat à 140 °C de PPG et les lignes quatre-mouillé de Stellantis Sochaux ont réduit la consommation d'énergie des fours de 30 %, illustrant des méthodes viables pour faire face aux fluctuations des prix de l'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane progresse grâce à la prime de durabilité

Les résines polyuréthane devraient croître à un CAGR de 2,81 % jusqu'en 2031, portées par le besoin d'une plus grande flexibilité et d'une résistance chimique accrue dans les vernis de finition pour véhicules électriques. Les résines acryliques représentaient une part de marché de 43,11 % en 2025, principalement utilisées dans les apprêts et les couches de base en raison de leur rapport coût-efficacité. Le polyuréthane bicomposant reste dominant dans la réparation de carrosserie, les ateliers visant des finitions de qualité OEM. Les résines hybrides acrylique-polyuréthane sont évaluées pour les véhicules électriques de gamme intermédiaire afin de combiner des temps de séchage plus rapides avec une durabilité accrue. Le PPG CeramiClear, qui intègre des nanoparticules céramiques dans une matrice polyuréthane, offre une résistance aux rayures cinq fois supérieure, soulignant la valeur de l'innovation dans les produits premium.

Le marché européen des peintures et revêtements automobiles continue d'être segmenté par coût et performance. Les résines acryliques sont préférées pour les applications nécessitant une stabilité aux UV et un séchage rapide, tandis que les résines polyuréthane répondent aux applications premium exigeant un brillant durable. Les résines époxy restent essentielles pour les apprêts e-coat dans les carrosseries de véhicules multi-matériaux. Les fournisseurs se concentrant sur les variantes polyuréthane à base d'eau peuvent capter des parts de marché en répondant à la fois aux exigences réglementaires et aux besoins de performance.

Par technologie : l'ascendance des produits à base d'eau remodèle les chaînes d'approvisionnement

La technologie à base d'eau devrait croître à un CAGR de 2,96 % jusqu'en 2031, portée par des limites strictes de COV de 45 g/m² et des objectifs de réduction des émissions de CO₂ de portée 1. La technologie à base de solvant détenait une part de marché de 49,26 % en 2025 en raison de l'utilisation continue des cabines de pulvérisation existantes. La couche de base à 380 g/L de COV d'AkzoNobel a démontré une réduction de 60 % de l'énergie de cycle, illustrant comment la conformité réglementaire peut s'aligner sur l'efficacité opérationnelle. Les technologies en poudre et à durcissement UV restent de niche, principalement utilisées pour les roues et les petits composants en raison de leurs exigences élevées en température de cuisson.

L'adoption des technologies à base d'eau par les OEM progresse plus rapidement que dans le segment de la réfection, où les carrosseries accusent un retard de 3 à 5 ans en raison du coût élevé des kits de déshumidification, qui dépassent 100 000 EUR par poste. L'AquaEC d'Axalta cible les opérateurs de chaînes capables d'amortir ces mises à niveau. Le procédé quatre-mouillé de Stellantis Sochaux intègre des couches de base et de finition à base d'eau, éliminant un cycle de cuisson et réduisant la consommation d'énergie de 30 %.

Par couche : l'e-coat en forte hausse face aux exigences anticorrosion des véhicules électriques

L'e-coat devrait croître à un CAGR de 2,89 % jusqu'en 2031, les carrosseries de véhicules électriques en matériaux mixtes s'appuyant de plus en plus sur des apprêts cathodiques uniformes. Le CathoGuard 800 de BASF utilise une chimie sans étain avec moins de 1 % de teneur en solvant, réduisant les émissions de portée 1 de 30 %. L'e-coat à basse cuisson de PPG permet l'utilisation de pièces à jauge plus légère qui ne peuvent pas supporter les fours traditionnels à 160 °C.

Le vernis de finition reste la couche dominante, avec une part de marché de 39,22 % en 2025, les consommateurs privilégiant les finitions résistantes aux rayures. Les vernis de finition autoréparants et renforcés à la céramique commandent une prime de prix de 10 à 20 % mais offrent des coûts de cycle de vie inférieurs. Les apprêts de surface devraient croître en ligne avec le marché global, tandis que les couches de base se déplacent de plus en plus vers des dispersions à base d'eau pour répondre aux réglementations sur les COV. Les fournisseurs se concentrant sur les technologies d'e-coat à basse cuisson sont bien positionnés pour soutenir l'utilisation croissante de matériaux composites dans les véhicules électriques.

Par application : l'OEM automobile dépasse la réfection grâce à la reprise de la production

Le segment OEM automobile devrait croître à un CAGR de 3,12 % jusqu'en 2031, soutenu par un rebond de la production de véhicules. Les systèmes de couleur en temps réel, tels qu'Axalta Irus Scan et BASF Refinity, réduisent les retouches de 20 % et améliorent la rotation des stocks. Les économies d'énergie réalisées grâce aux procédés quatre-mouillé dans les installations Stellantis valident davantage les avantages des changements de production intégrés.

Le segment de la réfection connaît une croissance plus lente, les films de protection de peinture réduisant la demande de réparations cosmétiques. Les opérateurs multi-sites investissent dans l'assortiment de couleurs basé sur l'IA et sont susceptibles de se conformer aux réglementations sur les COV plus rapidement que les ateliers indépendants. Les fournisseurs proposant des chimies à base d'eau avec des caractéristiques de finition comparables aux produits à base de solvant peuvent maintenir leur part de marché, tandis que le regroupement de kits de films de protection de peinture avec des revêtements offre une stratégie pour compenser la baisse des volumes de travaux de pulvérisation.

Analyse géographique

Le reste de l'Europe détenait une part de 44,14 % en 2025, la Pologne, la République tchèque et la Slovaquie approvisionnant les OEM allemands et français. Des installations comme Stellantis Gliwice ont atteint 245 kWh par véhicule, soit 24 % en dessous des objectifs de l'entreprise, soulignant l'efficacité axée sur les coûts. L'Espagne continue de soutenir de grandes lignes de production Volkswagen et Renault, tandis que la baisse de 35 % des volumes de production post-2019 en Italie a réduit la demande de revêtements. Malgré une baisse de 35 % de l'assemblage, le Royaume-Uni reste important dans le segment de la réfection en raison d'une fréquence élevée de collisions.

L'Allemagne devrait croître à un CAGR de 2,58 % jusqu'en 2031, portée par un nombre estimé de 1,76 million de véhicules électriques d'ici 2026 et des investissements importants en R&D dans l'e-coat chez BASF Münster. La France a introduit une installation Sochaux neutre en carbone, réduisant la consommation d'énergie de 30 % grâce aux systèmes quatre-mouillé à base d'eau. Les pays nordiques, menés par les initiatives neutres en carbone de Volvo Cars, adoptent des liants biosourcés et des boucles de solvants, se positionnant comme des bancs d'essai pour les innovations circulaires.

Ces différences régionales indiquent que le marché européen des peintures et revêtements automobiles s'appuie sur les avantages de coûts de l'Europe de l'Est, la croissance des véhicules électriques en Allemagne et les initiatives de durabilité nordiques. Les fournisseurs qui établissent des installations à proximité des clusters polonais ou slovaques et proposent des gammes de produits à faible teneur en carbone conformes au MACF sont bien positionnés pour sécuriser des contrats OEM à long terme.

Paysage concurrentiel

Les acteurs mondiaux tels qu'Akzo Nobel, Axalta, BASF, PPG et Sherwin-Williams contrôlaient environ 68 % de la part de marché en 2025, résultant en un marché européen des peintures et revêtements automobiles modérément concentré. La numérisation est un facteur concurrentiel clé, avec BASF Refinity et Axalta Irus Scan intégrant l'analyse cloud et la spectrophotométrie dans les lignes de peinture pour réduire les déchets et améliorer la fidélisation des clients grâce à des plateformes propriétaires. La décarbonation est un autre axe critique, illustré par PPG Enviro-Prime Epic 300 et les usines quatre-mouillé de Stellantis, qui établissent des références pour les procédés à basse cuisson et à faible consommation d'énergie. La conformité réglementaire est également une priorité, les fournisseurs accélérant le développement de chimies sans PFAS et sans étain.

Les concurrents de niveau intermédiaire tels que Beckers et Teknos ciblent des segments de niche comme les revêtements en poudre pour roues et les apprêts pour aluminium, tirant parti de cycles de formulation plus rapides pour une plus grande agilité. Cependant, les barrières à l'entrée restent élevées, car la qualification d'une seule ligne OEM nécessite un investissement de 5 à 10 millions EUR et le respect des normes IATF 16949. Les technologies combinant la conformité à base d'eau avec des finitions comparables aux produits à base de solvant sont particulièrement précieuses, surtout lorsqu'elles sont intégrées à des systèmes d'assortiment de couleurs pilotés par l'IA et de suivi carbone.

À l'avenir, les réglementations MACF devraient favoriser une intégration verticale accrue, les OEM concluant des contrats pluriannuels liés à des indicateurs d'intensité carbone vérifiés. Les fournisseurs ne disposant pas d'installations alimentées par des énergies renouvelables ou de systèmes de récupération de solvants risquent d'être exclus des nouvelles plateformes.

Leaders du secteur européen des peintures et revêtements automobiles

Akzo Nobel N.V.

Axalta Coating Systems

The Sherwin-Williams Company

BASF

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : BASF, en partenariat avec la Qatar Investment Authority (QIA), a conclu un accord contraignant concernant l'activité de revêtements OEM automobiles et de revêtements de réfection automobile de BASF. Cela a marqué une étape importante dans la réalisation de la valeur des activités autonomes de BASF, alors que l'entreprise avançait dans sa stratégie Winning Ways.

- Mars 2025 : BASF et le constructeur chinois de véhicules électriques NIO ont conclu un partenariat stratégique. La collaboration était axée sur le développement de technologies de peinture innovantes pour soutenir une peinture de véhicules durable et de haute qualité dans le marché de la mobilité électrique.

Portée du rapport sur le marché européen des peintures et revêtements automobiles

Les peintures et revêtements automobiles se composent de quatre éléments clés : pigment, liant, solvant et additifs. Ils sont conçus pour améliorer l'attrait esthétique, assurer la résistance à la corrosion et protéger contre les facteurs environnementaux. La plupart des véhicules modernes utilisent un émail acrylique polyuréthane dans un système couche de base/vernis de finition, reconnu pour son brillant élevé et sa durabilité.

Le marché européen des peintures et revêtements automobiles est segmenté par type de résine, technologie, couche, application et géographie. Par type de résine, le marché est segmenté en acrylique, polyuréthane, époxy et autres types de résines. Par technologie, le marché est segmenté en produits à base de solvant, à base d'eau et autres technologies. Par couche, le marché est segmenté en vernis de finition, e-coat, apprêt et couche de base. Par application, le marché est segmenté en OEM automobile et réfection automobile. Le rapport couvre également les tailles de marché et les prévisions pour les peintures et revêtements automobiles dans 5 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Polyuréthane |

| Époxy |

| Autres types de résines |

| À base de solvant |

| À base d'eau |

| Autres technologies |

| Vernis de finition |

| E-coat |

| Apprêt |

| Couche de base |

| OEM automobile |

| Réfection automobile |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Reste de l'Europe |

| Par type de résine | Acrylique |

| Polyuréthane | |

| Époxy | |

| Autres types de résines | |

| Par technologie | À base de solvant |

| À base d'eau | |

| Autres technologies | |

| Par couche | Vernis de finition |

| E-coat | |

| Apprêt | |

| Couche de base | |

| Par application | OEM automobile |

| Réfection automobile | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des peintures et revêtements automobiles ?

Le marché européen des peintures et revêtements automobiles s'élève à 5,60 milliards USD et devrait atteindre 6,35 milliards USD d'ici 2031, reflétant un CAGR de 2,56 % à partir de 2026.

Quel type de résine connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le polyuréthane devrait afficher la croissance la plus rapide avec un CAGR de 2,81 % jusqu'en 2031, grâce à la demande de vernis de finition durables pour véhicules électriques.

Quelle technologie connaîtra la croissance la plus rapide jusqu'en 2031 ?

La technologie à base d'eau progresse à un CAGR de 2,96 % jusqu'en 2031, les usines se conformant aux plafonds de COV de 45 g/m².

Pourquoi le MACF est-il important pour les fournisseurs de revêtements ?

Le MACF ajoute 10 à 20 % de coût aux importations à forte teneur en carbone, de sorte que les OEM privilégient les fournisseurs disposant de lignes de production à faibles émissions vérifiées.

Dernière mise à jour de la page le: