Taille et parts du marché des matériaux NVH automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.74 Milliards de dollars |

| Taille du Marché (2031) | 19.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux NVH automobiles par Mordor Intelligence

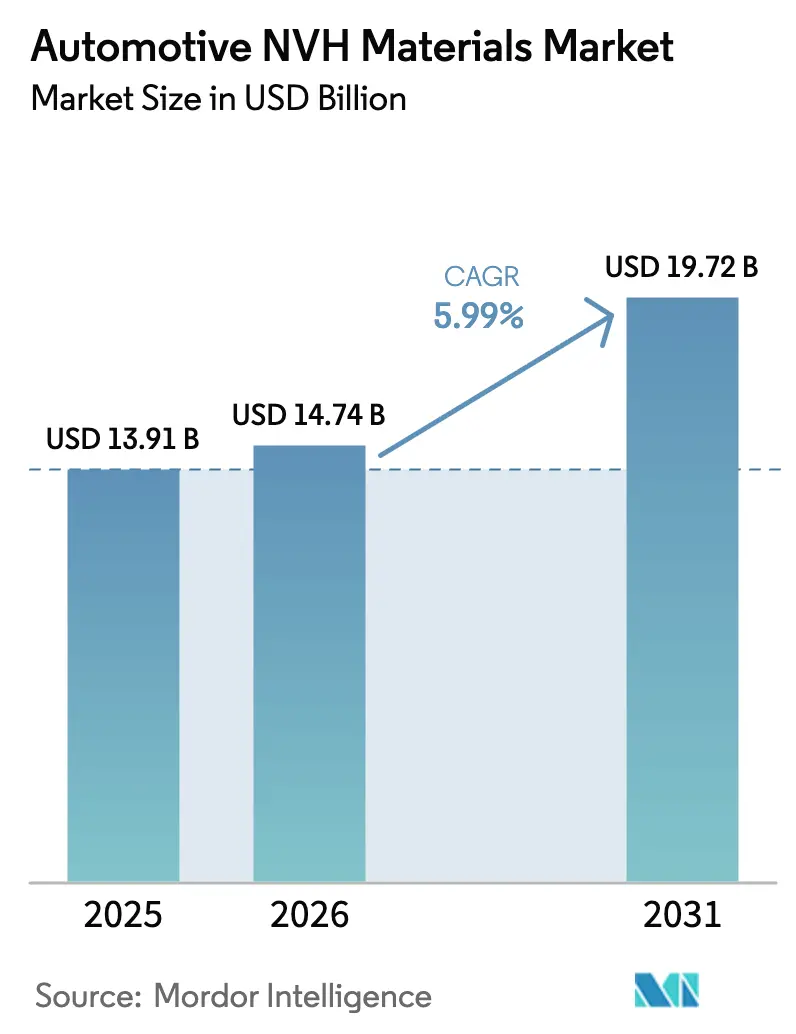

Le marché des matériaux NVH automobiles devrait croître de 13,91 milliards USD en 2025 à 14,74 milliards USD en 2026 et devrait atteindre 19,72 milliards USD d'ici 2031, à un TCAC de 5,99 % sur la période 2026-2031. Le confort acoustique haut de gamme, des réglementations plus strictes en matière de bruit et la transition vers des groupes motopropulseurs électrifiés confèrent un élan soutenu aux fournisseurs de matériaux dans toutes les catégories de véhicules. Les fabricants combinent des polymères légers avec des électroniques de contrôle actif du bruit pour équilibrer la réduction de masse et la sérénité de l'habitacle. Les acquisitions axées sur les économies d'échelle et les implantations de fabrication régionales continuent de façonner les stratégies des fournisseurs, tandis que les constructeurs automobiles demandent des packages NVH intégrés au niveau système. En conséquence, le marché des matériaux NVH automobiles est positionné pour une croissance résiliente, même si les technologies de propulsion se diversifient.

Principaux enseignements du rapport

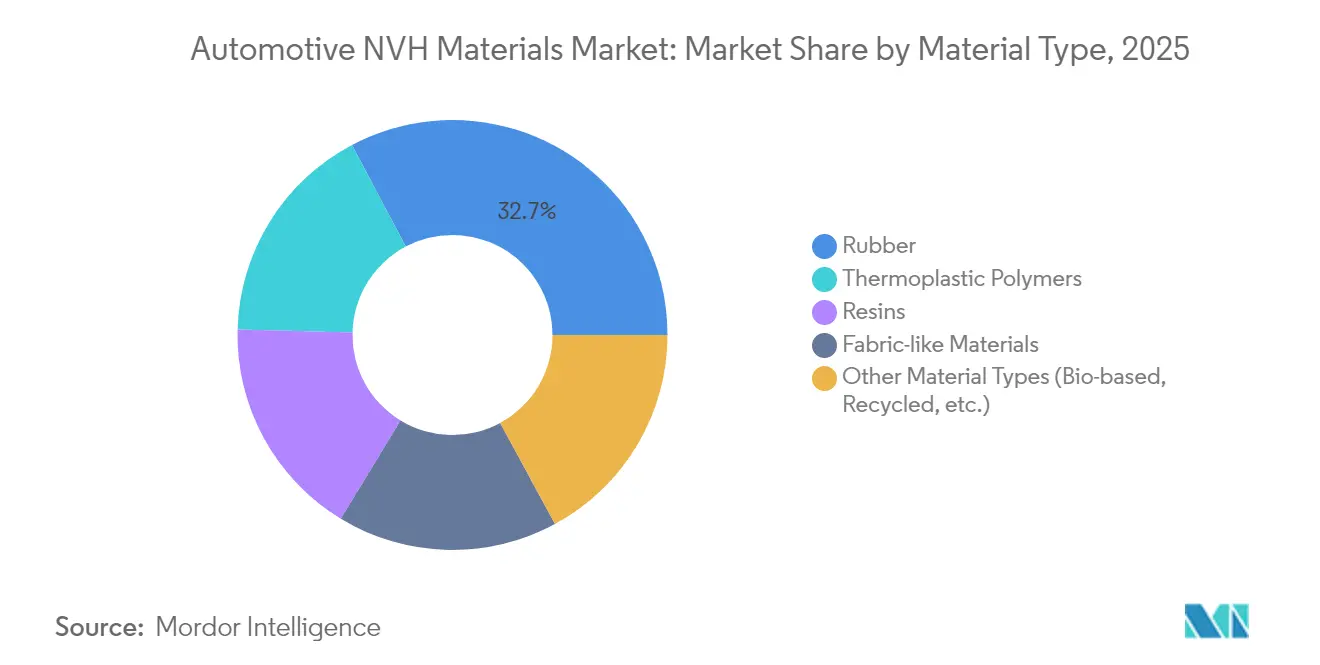

- Par type de matériau, le caoutchouc a dominé avec 32,74 % de la part de marché des matériaux NVH automobiles en 2025, tandis que d'autres types de matériaux tels que les polymères biosourcés et recyclés devraient afficher le TCAC le plus rapide de 6,79 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 64,78 % de la taille du marché des matériaux NVH automobiles en 2025 et devraient progresser à un TCAC de 7,57 % entre 2026 et 2031.

- Par type de propulsion, les véhicules à moteur à combustion interne détenaient une part de 68,55 % en 2025 ; les véhicules électriques hybrides affichent un TCAC de 6,82 % jusqu'en 2031.

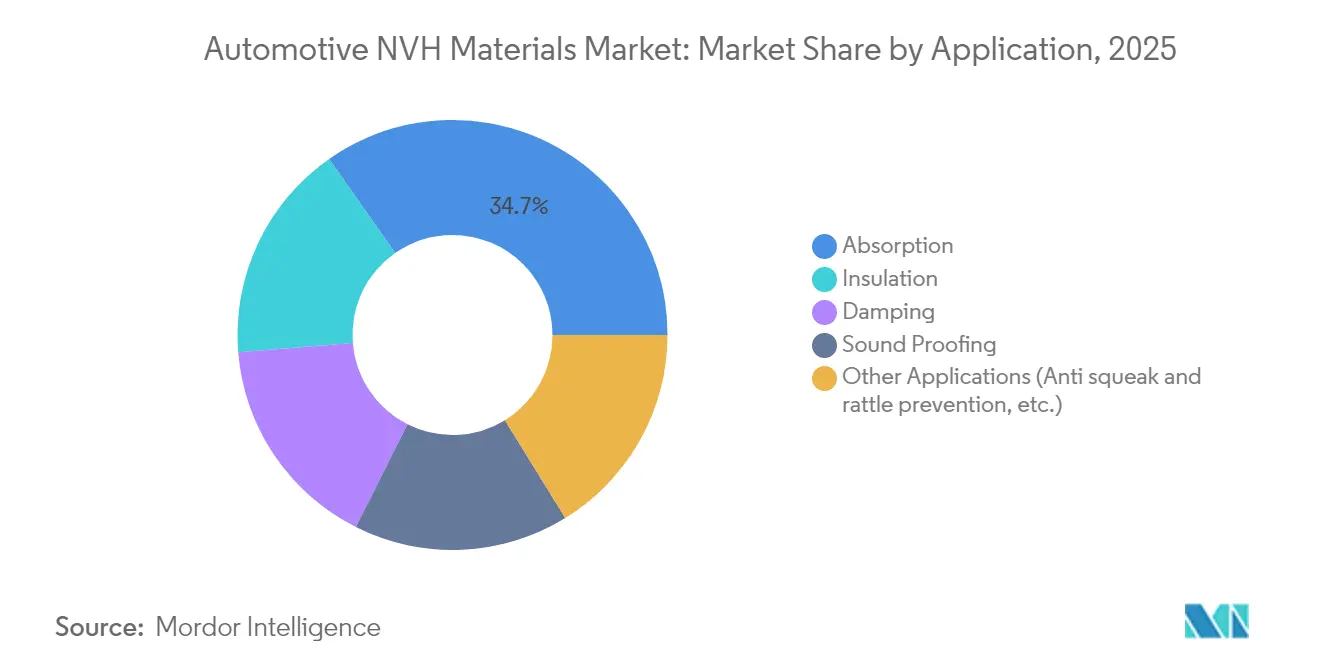

- Par application, l'absorption a capté 34,73 % de la part de revenus en 2025 ; l'isolation devrait progresser à un TCAC de 6,94 % jusqu'en 2031.

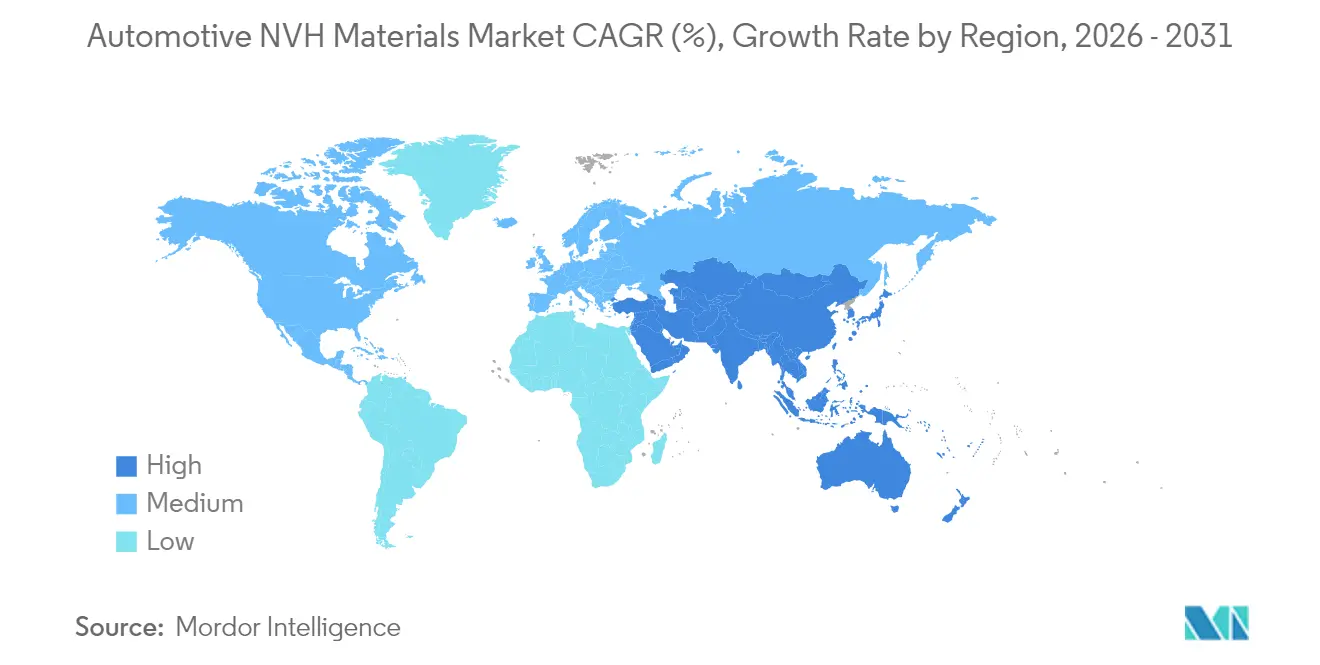

- Par zone géographique, l'Asie-Pacifique a dominé avec une part de 46,78 % en 2025 et demeure la région à la croissance la plus rapide, avec un TCAC de 6,66 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux NVH automobiles

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Législation stricte sur le bruit en habitacle et attentes croissantes en matière de confort | +1.8% | Mondial (UE et Amérique du Nord en tête) | Moyen terme (2 à 4 ans) |

| Essor de la production de véhicules électriques et hybrides révélant des lacunes NVH à haute fréquence | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Stratégies d'allégement se tournant vers des matériaux NVH en polymère et composite | +1.2% | Mondial, accent sur les segments premium | Long terme (≥ 4 ans) |

| Prolifération des véhicules haut de gamme et de luxe exigeant une identité acoustique | +0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Utilisation croissante des matériaux NVH automobiles dans les véhicules particuliers | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législation stricte sur le bruit en habitacle et attentes croissantes en matière de confort

Le règlement (UE) n° 540/2014 du Parlement européen a resserré les limites de bruit extérieur et intérieur admissibles, obligeant les équipementiers à adopter des matériaux NVH plus performants, capables de passer les tests de conformité sans ajouter de masse indésirable[1].Parlement européen, "Règlement (UE) n° 540/2014 du Parlement européen et du Conseil," europarl.europa.eu La sensibilisation des consommateurs aux habitacles silencieux a également mûri, encourageant les marques grand public à déployer des fonctionnalités telles que le système de contrôle actif du bruit de Honda sur plusieurs gammes de modèles. Les fournisseurs observent ainsi une demande non discrétionnaire, isolée des cycles macroéconomiques, puisque l'échec aux tests de bruit entraîne des pénalités financières et nuit à l'image de marque. Les constructeurs automobiles positionnent désormais la qualité sonore intérieure comme un outil de différenciation ; le programme HypersonX de BMW pour les voitures électriques Neue Klasse illustre le poids marketing attaché aux signatures acoustiques sur mesure. La convergence de la réglementation et des attentes des clients consolide une trajectoire de croissance pluriannuelle pour les matériaux d'absorption, d'amortissement et d'isolation avancés.

Essor de la production de véhicules électriques et hybrides révélant des lacunes NVH à haute fréquence

Les moteurs électriques révèlent des sifflements d'onduleur et des harmoniques route-pneu que les caoutchoucs traditionnels atténuent mal. La technologie Vydyne Anti-Vibration Technology d'Ascend Materials réduit le bruit en habitacle jusqu'à 84 %, prouvant que les polyamides de haute ingénierie peuvent surpasser les mousses conventionnelles dans la plage 3 kHz–4 kHz. Le système de contrôle actif du bruit de route (Road-Noise Active Noise Control) de Hyundai divise par deux les perturbations basse fréquence grâce à une inversion de phase en temps réel, permettant aux constructeurs automobiles de combiner des tissus plus légers avec des contre-ondes électroniques pour un confort de conduite raffiné. L'urgence s'intensifie à mesure que les usines d'Asie-Pacifique accélèrent la production de véhicules électriques à batterie, amplifiant le besoin de tapis composites et de métamatériaux acoustiques adaptés aux profils NVH à haute fréquence. En conséquence, le marché des matériaux NVH automobiles enregistre ses gains contractuels les plus rapides sur les nouvelles plateformes de véhicules électriques.

Stratégies d'allégement se tournant vers des matériaux NVH en polymère et composite

Chaque kilogramme retiré d'un véhicule aide les équipementiers à respecter les règles d'émissions de CO₂ de la flotte, c'est pourquoi les fournisseurs fusionnent les rôles acoustiques et structurels dans des stratifiés multicouches. Le MSC Smart Steel de Material Sciences Corporation réduit la masse des panneaux de 35 % tout en conservant un amortissement comparable, favorisant une consommation de carburant réduite sans pénalités de bruit en habitacle. Le composite bondal de Thyssenkrupp permet une réduction du bruit d'onduleur allant jusqu'à 20 dB et ajoute un blindage électromagnétique, illustrant les avantages systémiques des stratifiés hybrides. Des alternatives bio-enrichies, telles que le polypropylène renforcé à la cellulose de Toyoda Gosei, apportent des avantages environnementaux tout en résistant aux impacts lors des essais de poutres de pare-chocs. Ces développements montrent comment les objectifs de réduction de masse et les cibles acoustiques convergent, stimulant la demande de solutions riches en polymères dans les segments premium et grande diffusion.

Prolifération des véhicules haut de gamme et de luxe exigeant une identité acoustique

La conception sonore ancre désormais l'identité de marque. BMW fait appel au compositeur Hans Zimmer pour créer des tonalités de conduite électrique exclusives qui communiquent la personnalité de la marque tout en masquant le bruit haute fréquence du moteur. Des travaux académiques de l'Université Technique de Munich confirment qu'un son de fermeture de porte « solide » renforce la qualité perçue et l'intention d'achat. Alors que les attributs du luxe s'infiltrent dans les classes compactes, les fournisseurs doivent proposer des matériaux dont les caractéristiques d'impédance permettent un ajustement fin plutôt qu'une simple absorption. Les quatre modes sonores de Mini pour sa prochaine série de véhicules électriques soulignent que l'identité acoustique s'étend au-delà des berlines haut de gamme jusqu'aux modèles lifestyle. Le marché des matériaux NVH automobiles bénéficie donc d'un contenu plus élevé par véhicule, les paysages sonores devenant un facteur de différenciation.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Menace de substituts issus de technologies alternatives | −0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières pour le caoutchouc pétrosourcé et les mousses de PU | −0.5% | Mondial | Court terme (≤ 2 ans) |

| Obstacles liés à la sécurité incendie pour les mousses recyclées | −0.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour le caoutchouc pétrosourcé et les mousses de PU

Les prix du caoutchouc synthétique fluctuent avec l'offre de butadiène issu du pétrole. Les cotations au comptant asiatiques ont dépassé 3 000 USD par tonne en 2024, poussant Continental et Goodyear à relever les prix des pneumatiques et contraignant les fournisseurs de matériaux NVH à répercuter les coûts ou à perdre des marges. Les segments d'entrée de gamme sont les moins à même d'absorber ces hausses, de sorte que certains constructeurs automobiles réduisent les packs acoustiques premium ou retardent les lancements. Des perturbations de l'approvisionnement, telles que la pénurie d'aimants en terres rares qui a immobilisé une usine Ford en 2024, révèlent la vulnérabilité des chaînes mondiales d'approvisionnement en matières premières. Le marché des matériaux NVH automobiles est donc confronté à une pression sur les coûts à court terme, jusqu'à ce que les stratégies de couverture et d'approvisionnement localisé arrivent à maturité.

Obstacles liés à la sécurité incendie pour les mousses recyclées

La norme FMVSS 302 des États-Unis plafonne les taux de combustion à 102 mm par minute, et de nombreuses mousses de PU recyclées échouent à ce test sans être mélangées à des retardateurs de flamme halogénés, désormais soumis à un examen sanitaire[2]Administration nationale de la sécurité routière, "FMVSS 302 Inflammabilité des matériaux intérieurs," nhtsa.gov. L'Europe impose des normes parallèles, tandis que les classifications UL 94 V-0 pour les composants de propulsion électrique créent des obstacles plus stricts. La friction réglementaire ralentit les lancements commerciaux de coussinets acoustiques durables. Des groupes scientifiques font état de systèmes catalytiques permettant à une teneur de 30 % en matière recyclée de satisfaire à la norme V-0, mais les économies à grande échelle restent non prouvées. Tant que des additifs plus sûrs ne seront pas largement adoptés, les gains en matière de durabilité entreront en concurrence avec les exigences de sécurité incendie et freineront l'expansion du segment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'innovation biosourcée conduit la transition vers la durabilité

Le caoutchouc détenait la part dominante de 32,74 % du marché des matériaux NVH automobiles en 2025, grâce à ses performances globales d'isolation vibratoire et à sa base d'approvisionnement mature. Cependant, les polymères biosourcés et recyclés enregistrent un TCAC de 6,79 %, la législation et les objectifs carbone des équipementiers accélérant la substitution des matériaux. La taille du marché des matériaux NVH automobiles pour d'autres types de matériaux polymères, comme les polymères biosourcés et recyclés, devrait augmenter fortement dès que les programmes de véhicules à grand volume s'engageront en faveur d'intérieurs à empreinte réduite. La mousse ACOUSTIFLEX HR BIO de Huntsman Corporation fournit plus de 9 % de contenu biosourcé tout en égalant la résilience des PU conventionnels, démontrant la parité entre la chimie verte et le raffinement de conduite. LANXESS complète cette transition avec les composites Tepex affichant plus de 80 % de matières premières renouvelables pour les inserts structurels.

Les feuilles non tissées de type textile progressent au gré des objectifs d'allégement et de recyclabilité. Le revêtement textile 50 % plus léger de Milliken surpasse ses concurrents en absorption et peut réintégrer les flux polymères en fin de vie. Des absorbeurs à base de mycélium, étudiés sur ScienceDirect, amortissent efficacement les fréquences de 1 kHz en habitacle tout en se biodégradant naturellement. Sur l'horizon des prévisions, les stratifiés composites fusionnant des peaux en caoutchouc avec des noyaux en fibres naturelles pourraient offrir une nouvelle valeur coût-plus-durabilité aux fournisseurs de rang 1. À mesure que ces technologies se développeront, le marché des matériaux NVH automobiles se tournera des formulations à forte teneur en pétrochimie vers des formulations hybrides et renouvelables. Les métamatériaux acoustiques conçus avec des vides périodiques annulent 2,0 à 2,3 dB de bourdonnement basse fréquence sans ajout de masse, ouvrant la voie à un avenir où la géométrie remplace les solutions massiques plus lourdes. Ces approches multifonctionnelles effacent les frontières historiques entre absorption, amortissement et isolation.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : les voitures particulières font évoluer le marché

Les voitures particulières ont dominé le marché des matériaux NVH automobiles avec une part de 64,78 % en 2025 tout en affichant le TCAC le plus élevé de 7,57 % jusqu'en 2031. Cette progression reflète une augmentation du contenu par unité plutôt qu'un simple volume, les crossovers compacts bénéficiant de packages acoustiques de style luxe pour justifier leurs prix catalogue. Les véhicules commerciaux légers bénéficient de l'électrification des flottes de livraison : la nouvelle unité Véhicules Commerciaux d'Autoneum développe des systèmes de plancher adaptés aux camionnettes électriques silencieuses qui amplifient le bruit de roulement. Les poids lourds adoptent des tapis de tableau de bord plus épais pour répondre aux directives de fatigue et de sécurité des chauffeurs longue distance. Les deux-roues et les catégories de micro-mobilité commencent à intégrer des bandes d'amortissement minces à mesure que les réglementations sonores urbaines se renforcent. En conséquence, le marché des matériaux NVH automobiles enregistre une plus grande diversité d'applications, et les fournisseurs doivent adapter les attributs acoustiques, de durabilité et de coût à des cycles d'utilisation très différents. La croissance des voitures particulières confirme que l'acoustique premium n'est plus réservée aux berlines haut de gamme, mais s'étend à l'ensemble des showrooms grand public.

Par type de propulsion : l'électrification remodèle les exigences NVH

Les plateformes à moteur à combustion interne représentent encore 68,55 % des revenus en 2025 en raison du parc installé. Les véhicules électriques hybrides progressent cependant à un TCAC de 6,82 %, présentant des défis uniques à double fréquence qui stimulent de nouvelles formulations de matériaux. La part de marché des matériaux NVH automobiles pour les véhicules électriques à batterie augmente à mesure que les gammes purement électriques se multiplient, exigeant l'atténuation des tonalités aigues des onduleurs sans ajout de kilos qui réduiraient l'autonomie.

Les prototypes de véhicules électriques à pile à combustible introduisent le bruit de pulsation des pompes à hydrogène, créant un créneau pour les diaphragmes à faible masse avec un amortissement large bande. La suppression active du bruit complète les mousses légères : le système RANC de Hyundai prouve que les algorithmes de contrôle permettent des sections de plancher plus minces tout en maintenant des réductions du bruit intérieur de 50 %. Les fournisseurs doivent donc répondre aux commandes ICE existantes tout en réorientant la R&D vers des solutions spécifiques aux véhicules électrifiés, élargissant la taille adressable du marché des matériaux NVH automobiles pour les composites intelligents et les hybrides électroniques.

Par application : les technologies d'isolation mènent la trajectoire de croissance

Les panneaux absorbants représentaient 34,73 % des revenus en 2025, car ils constituent la solution par défaut pour le bruit aéroporté du moteur et de la route. Parallèlement, les produits d'isolation affichent le TCAC le plus rapide de 6,94 % grâce aux exigences de gestion thermique des plateformes électriques à batterie. Lorsque les packs batterie augmentent les charges thermiques de l'habitacle, les fournisseurs combinent des particules d'aérogel avec des fibres non tissées pour réduire à la fois la puissance acoustique de 40 % et la consommation d'énergie du système de climatisation de 30 %. Les couches d'amortissement passent des feuilles d'asphalte aux sprays LASD à faible teneur en COV de BASF, réduisant le poids et le temps d'installation tout en maintenant la couverture fréquentielle. La taille du marché des matériaux NVH automobiles pour les systèmes d'isolation devrait enregistrer des gains progressifs chaque fois qu'un équipementier lancera un châssis électrique dédié.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 46,78 % du marché des matériaux NVH automobiles en 2025 et devrait croître à un TCAC de 6,66 %, ancrée par la Chine, le Japon et la Corée du Sud. La prise de participation majoritaire d'Autoneum dans Jiangsu Huanyu renforce la profondeur de l'offre locale alors que les équipementiers chinois exigent des cycles de conception à la production plus rapides. Les conglomérats japonais se réorganisent autour des pièces pour véhicules électriques, ouvrant des espaces libres pour les spécialistes NVH qui maîtrisent les profils acoustiques liés aux batteries. Des groupes coréens de matériaux comme Toray augmentent leur capacité pour les feuilles en fibres de carbone absorbant le son, signalant une spécialisation continue. De nouveaux pôles d'assemblage en Thaïlande et en Indonésie attirent des fournisseurs de rang 1 japonais et chinois désireux d'un accès tarifaire libre à l'ASEAN.

L'Europe maintient une présence significative sur le marché, portée par des cadres réglementaires stricts et une concentration de la fabrication de véhicules premium, le règlement UE 540/2014 établissant des normes complètes d'émissions sonores qui influencent directement les spécifications des matériaux NVH. Les équipementiers allemands poussent les fournisseurs vers une identité acoustique, comme l'illustre le projet HypersonX de BMW. La réglementation stimule également l'adoption des polymères recyclés, bien que des normes incendie équivalentes à la FMVSS ralentissent l'adoption à grande échelle. Les usines Punjab à 42 millions EUR de Freudenberg SE soulignent la stratégie des acteurs européens visant à répondre à la demande mondiale avec une production localisée.

L'Amérique du Nord équilibre le code de sécurité incendie strict FMVSS 302 avec une base d'approvisionnement fragmentée en caoutchoucs spéciaux. L'épisode de pénurie d'aimants chez Ford a mis en évidence l'urgence de la résilience régionale. L'acquisition par AURELIUS Private Equity de Teijin Automotive Technologies pour 1 milliard USD élargit les capacités composites sur le territoire national, positionnant l'acquéreur pour une croissance dans l'acoustique des véhicules électriques. L'Amérique du Sud et le Moyen-Orient et l'Afrique offrent des opportunités en phase précoce à mesure que les exigences en matière de contenu local augmentent, mais les fluctuations économiques et les lacunes en matière d'infrastructures tempèrent les volumes immédiats.

Paysage concurrentiel

Le marché des matériaux NVH automobiles est modérément fragmenté, les principaux fournisseurs tels qu'Autoneum, 3M et BASF s'appuyant sur des chimies propriétaires, des outillages mondiaux et des collaborations avec les équipementiers pour maintenir leurs positions, tout en faisant face à la concurrence d'acteurs agiles dans les matériaux intelligents. L'innovation stimule la concurrence, notamment avec les sprays LASD à faible densité de BASF qui réduisent le poids et la main-d'œuvre. La durabilité est essentielle, comme en témoigne le NORDEL REN EPDM biosourcé de Dow, qui réduit les émissions de CO₂ de 90 %. Les expansions régionales comprennent les nouvelles usines de Freudenberg SE en Inde pour des solutions NVH localisées et les entreprises chinoises axées sur les thermoplastiques recyclés, intensifiant la concurrence par les prix. Le marché repose sur la science acoustique, la gestion du poids et la durabilité, la consolidation offrant des avantages d'échelle à mesure que les constructeurs automobiles rationalisent leurs panels de fournisseurs.

Leaders de l'industrie des matériaux NVH automobiles

BASF

Dow

Autoneum

3M

Sumitomo Riko Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2024 : Autoneum a annoncé son expansion en Asie avec de nouvelles usines à Changchun, en Chine, et à Pune, en Inde, pour répondre à la demande croissante de tableaux de bord intérieurs, d'isolants de plancher intérieur et d'autres composants NVH (bruit, vibration, dureté) pour les automobiles. L'entreprise vise à renforcer sa présence sur le marché et à soutenir la mobilité durable dans les principaux pôles automobiles, avec un démarrage de la production en 2024.

- Décembre 2023 : Vibracoustic, filiale de Freudenberg SE, a annoncé ses nouvelles technologies NVH adaptées aux véhicules commerciaux en transition vers des groupes motopropulseurs à faibles émissions et zéro émission. Forte de sa vaste expertise, Vibracoustic s'est proactivement adaptée aux évolutions du secteur, en concevant des systèmes de montage optimisés NVH spécifiquement pour les packs batterie, les moteurs électriques et les piles à combustible.

Portée du rapport mondial sur le marché des matériaux NVH automobiles

Le rapport sur le marché des matériaux NVH automobiles comprend

| Caoutchouc |

| Polymères thermoplastiques |

| Résines |

| Matériaux de type textile |

| Autres types de matériaux (biosourcés, recyclés, etc.) |

| Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques hybrides (HEV/PHEV) |

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques à pile à combustible (FCEV) |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Deux-roues et micro-mobilité |

| Absorption |

| Amortissement |

| Isolation |

| Insonorisation |

| Autres applications (prévention des anti-grincements et bruits parasites, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Caoutchouc | |

| Polymères thermoplastiques | ||

| Résines | ||

| Matériaux de type textile | ||

| Autres types de matériaux (biosourcés, recyclés, etc.) | ||

| Par type de propulsion | Véhicules à moteur à combustion interne (MCI) | |

| Véhicules électriques hybrides (HEV/PHEV) | ||

| Véhicules électriques à batterie (BEV) | ||

| Véhicules électriques à pile à combustible (FCEV) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Deux-roues et micro-mobilité | ||

| Par application | Absorption | |

| Amortissement | ||

| Isolation | ||

| Insonorisation | ||

| Autres applications (prévention des anti-grincements et bruits parasites, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des matériaux NVH automobiles ?

Le marché est évalué à 14,74 milliards USD en 2026 et devrait atteindre 19,72 milliards USD d'ici 2031.

Comment les véhicules électriques affectent-ils la demande de matériaux NVH ?

Les plateformes de véhicules électriques exposent les bruits haute fréquence précédemment masqués par les moteurs, stimulant la demande de composites légers et de technologies de contrôle actif du bruit adaptés aux nouveaux profils acoustiques.

Quelle région est le plus grand consommateur de matériaux NVH automobiles ?

L'Asie-Pacifique est en tête avec 46,78 % de part de marché en 2025 et affiche également le TCAC le plus rapide de 6,66 %.

Quel rôle jouent les réglementations dans la sélection des matériaux ?

Des normes telles que le règlement UE 540/2014 et la norme américaine FMVSS 302 fixent des limites strictes en matière de bruit et d'inflammabilité, rendant obligatoires des matériaux hautement performants et conformes pour les programmes des équipementiers.

Dernière mise à jour de la page le: