Taille et part du marché des circuits intégrés grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 247.7 Milliards de dollars |

| Taille du Marché (2031) | 370.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés grand public par Mordor Intelligence

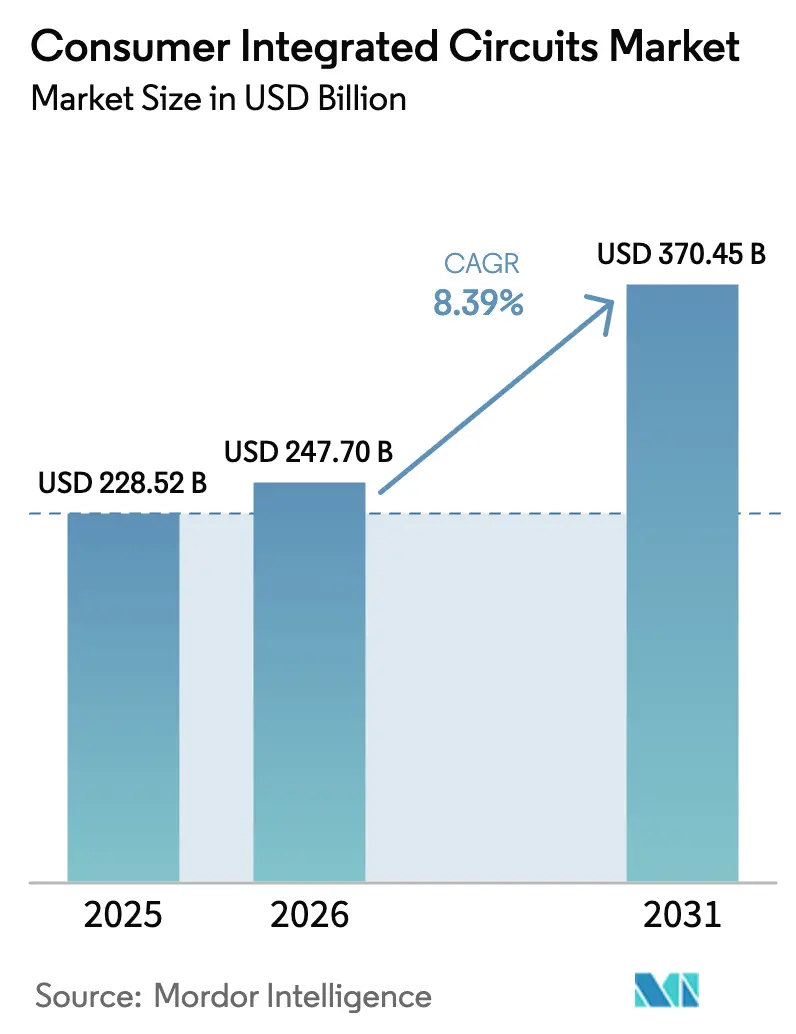

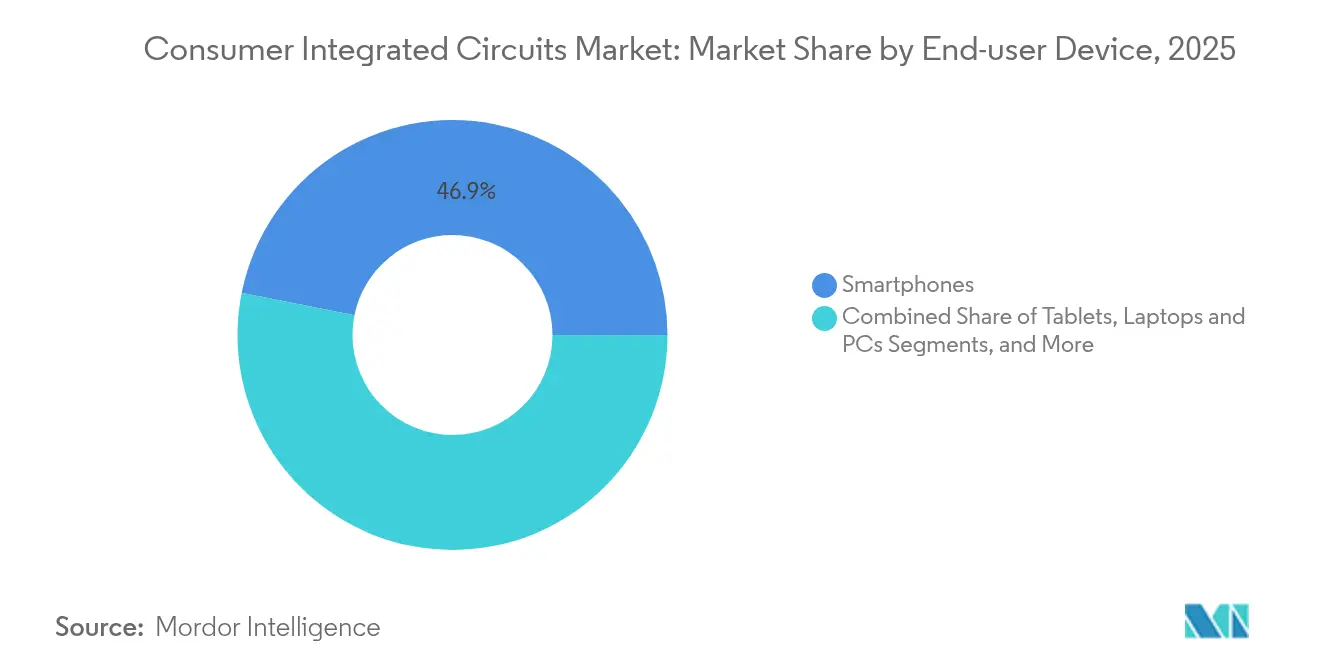

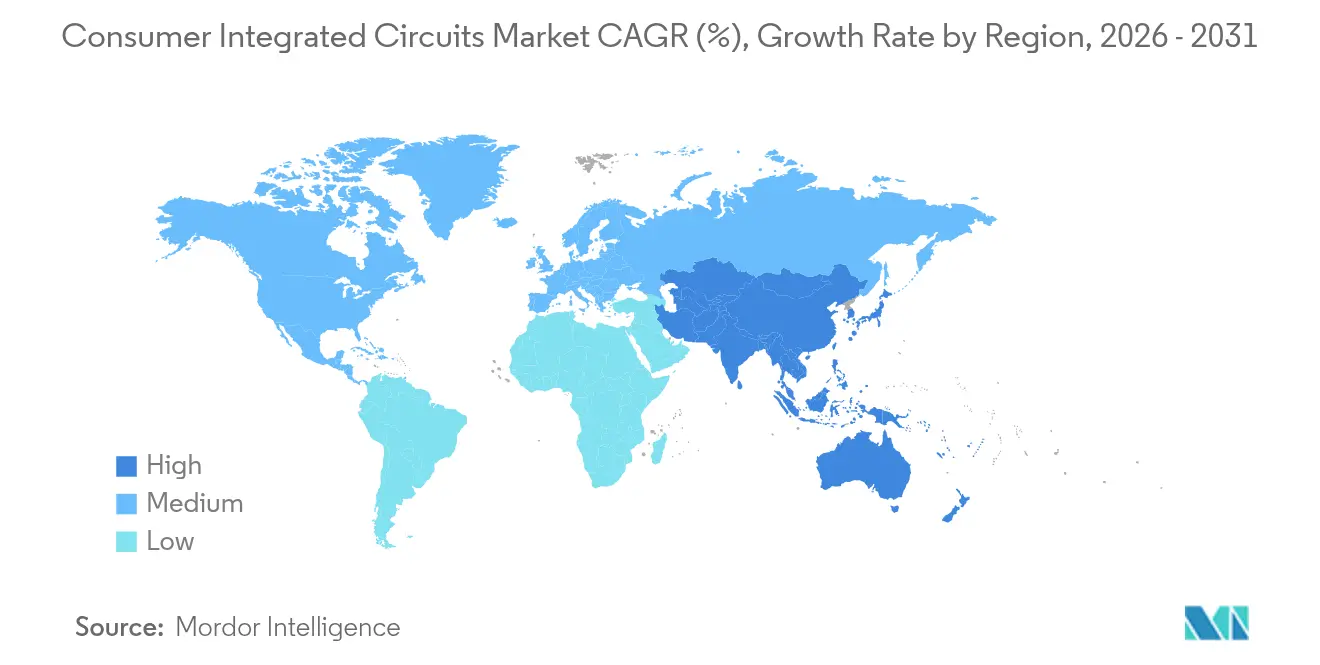

La taille du marché des circuits intégrés grand public était évaluée à 228,52 milliards USD en 2025 et devrait croître de 247,7 milliards USD en 2026 pour atteindre 370,45 milliards USD d'ici 2031, à un TCAC de 8,39 % durant la période de prévision (2026-2031). Ce cycle haussier s'aligne sur le rebond du secteur des semi-conducteurs, dont le chiffre d'affaires mondial a progressé de 17 % en 2024, porté par les puces d'intelligence artificielle et la résurgence de la mémoire.[1]Équipe de recherche Nasdaq, « 202405 Semiconductor Research – NQSSSE v2 », nasdaq.com La croissance a bénéficié des appareils grand public compatibles avec l'IA, de la migration rapide vers des nœuds de fabrication avancés et de l'expansion de l'écosystème de la maison intelligente dans les économies matures. L'Asie-Pacifique a dominé le marché des circuits intégrés grand public avec une part de valeur de 65,4 % en 2024 et a mené l'expansion à un TCAC de 12,1 % jusqu'en 2030, une position renforcée par la stratégie d'autosuffisance de la Chine qui vise 70 % de production nationale d'ici 2025. Les CI mémoire ont capturé la plus grande part de produits à 34,4 %, portés par l'adoption de la mémoire à haute bande passante (HBM) dans les systèmes d'IA, tandis que les CI logiques ont affiché le TCAC le plus rapide à 11,8 % grâce à la demande croissante d'accélérateurs d'IA. Les smartphones sont restés le principal moteur de revenus avec une part de 47,6 %, tandis que les appareils portables et les écouteurs ont enregistré la croissance la plus dynamique à un TCAC de 14,2 %, soulignant un pivot vers le traitement IA ultra-basse consommation dans des facteurs de forme compacts.

Principaux enseignements du rapport

- Par type de CI, la mémoire a conservé 34,02 % de la part du marché des circuits intégrés grand public en 2025, tandis que la logique devrait se développer à un TCAC de 11,56 % jusqu'en 2031.

- Par nœud technologique, le segment 28-45 nm a dominé avec une part de revenus de 28,86 % en 2025 ; les nœuds ≤5 nm devraient progresser à un TCAC de 18,18 % jusqu'en 2031.

- Par appareil d'utilisation finale, les smartphones représentaient 46,85 % de la taille du marché des circuits intégrés grand public en 2025, tandis que les appareils portables et les écouteurs ont progressé à un TCAC de 13,94 % jusqu'en 2031.

- Par taille de tranche, les tranches de 12 pouces représentaient 70,88 % du marché des circuits intégrés grand public en 2025 ; la capacité en 8 pouces enregistre un TCAC de 10,86 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 64,85 % en 2025 et représente également le cluster régional à la croissance la plus rapide avec un TCAC de 11,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits intégrés grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du taux d'intégration des chipsets pour maison intelligente en Amérique du Nord et dans l'UE | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande de SoC mobiles sub-7 nm catalysée par les lancements de smartphones Android haut de gamme | +2.1% | Mondial, avec une concentration en APAC | Court terme (≤ 2 ans) |

| Gains de conception de CI pour appareils portables parmi les fournisseurs fab-lite en APAC | +1.2% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| La politique d'autosuffisance en semi-conducteurs du gouvernement chinois augmente le volume local de CI grand public | +1.6% | Chine, avec des effets sur la chaîne d'approvisionnement régionale | Long terme (≥ 4 ans) |

| Adoption de la mémoire à haute bande passante (HBM) dans les consoles de jeux et les téléviseurs 8K | +0.9% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Pénétration rapide des téléviseurs OLED stimulant les commandes de CI de traitement vidéo avancé | +1.1% | Mondial, avec un focus sur le segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du taux d'intégration des chipsets pour maison intelligente en Amérique du Nord et dans l'UE

Les fabricants ont considérablement augmenté la teneur en silicium par appareil à mesure que le Wi-Fi, le Bluetooth et le Thread ont convergé dans des SoC uniques expédiés en 2025. Silicon Labs a introduit une plateforme à protocoles simultanés permettant une opération tri-radio simultanée, facilitant les problèmes d'interopérabilité pour les fabricants d'appareils électroménagers. Qualcomm a étendu les capacités d'IA en périphérie en intégrant des modèles génératifs directement dans son processeur pour maison intelligente QCS8550, réduisant la dépendance à l'inférence dans le cloud. La base installée de Matter devrait dépasser 5,5 milliards d'appareils conformes d'ici 2030, ce qui multipliera la demande de puces de connectivité certifiées. Chaque appareil connecté nécessitant des circuits de traitement et de frontal radio supplémentaires, le marché des circuits intégrés grand public a réalisé un contenu moyen plus élevé par unité.

Demande de SoC mobiles sub-7 nm catalysée par les lancements de smartphones Android haut de gamme

Les fournisseurs Android haut de gamme ont adopté des processeurs 3 nm en 2025 pour contrer le leadership en performance d'Apple, stimulant des allocations soutenues sur les lignes de pointe de TSMC. Le Snapdragon 8 Elite 2 de Qualcomm a exploité des transistors 3 nm pour obtenir des améliorations de 25 % du CPU et de 30 % du GPU par rapport à la génération précédente, une étape également atteinte par les produits concurrents de MediaTek. Le modem interne C1 d'Apple a fait ses débuts dans l'iPhone 16e la même année, confirmant un virage plus large vers des chipsets intégrés verticalement qui augmentent la demande de silicium logique par smartphone. Cette course technologique a enrichi le marché des circuits intégrés grand public à mesure que le volume de tranches de pointe s'est développé.

Gains de conception de CI pour appareils portables parmi les fournisseurs fab-lite en APAC

Les spécialistes fab-lite ont exploité la conception avancée à basse consommation pour remporter des gains de conception dans les écouteurs et les bagues intelligentes. Le microcontrôleur Apollo510 d'Ambiq a offert des gains d'efficacité énergétique de 30 × tout en prenant en charge l'inférence d'IA sur l'appareil, prolongeant la durée de vie de la batterie dans les montres intelligentes et les bracelets de fitness. Des partenariats tels que Bravechip-Ambiq ont réduit la nomenclature de 30 % grâce à des chiplets adaptés aux bagues intelligentes, ajoutant de l'élan aux facteurs de forme ultra-compacts. L'activité de conception proliférante parmi les fournisseurs asiatiques a approfondi les réseaux d'approvisionnement régionaux, ancrant davantage le leadership de l'Asie-Pacifique au sein du marché des circuits intégrés grand public.

La politique d'autosuffisance en semi-conducteurs du gouvernement chinois

La Chine a accéléré le déploiement de capitaux grâce à un fonds de 47,5 milliards USD ciblant les usines de fabrication et les fournisseurs d'équipements nationaux en réponse aux contrôles à l'exportation en cours. La capacité locale devait augmenter de 14 % en 2025, en privilégiant les nœuds d'électronique grand public où les restrictions de lithographie sont moins sévères. La politique a créé une demande intérieure et sécurisé des engagements de tranches à long terme, élargissant la base du marché des circuits intégrés grand public en Chine continentale et dans les pôles d'approvisionnement voisins.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La détérioration du rendement en dessous de 5 nm augmente le coût par puce | -1.4% | Mondial, concentré dans les fonderies avancées | Court terme (≤ 2 ans) |

| Cyclicité de la demande en électronique grand public après le surstockage post-COVID | -0.8% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Inflation des dépenses d'investissement pour les sorties de bandes fabless sur les nœuds avancés | -1.1% | Mondial, affectant les entreprises fabless | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques dans la capacité d'assemblage et de test externalisé (OSAT) | -0.6% | Cœur APAC, avec des effets sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Détérioration du rendement en dessous de 5 nm augmentant le coût par puce

La fabrication sub-5 nm a été confrontée à une défectivité aiguë. La ligne 18A d'Intel a signalé des rendements inférieurs à 10 %, rendant neuf puces sur dix inutilisables pour les expéditions en volume.[2]Business World Reporters, « Les difficultés du nœud 18A d'Intel avec des rendements inférieurs à 10 % », businessworld.in La technologie Gate-All-Around 2 nm de Samsung affichait un rendement de 10-20 % tandis que TSMC maintenait un avantage de 60-70 %, creusant les écarts de coût par puce. TSMC a annoncé des hausses de prix de 5-10 % sur les tranches 3 nm à partir de janvier 2025 pour compenser les coûts de rebut, augmentant la nomenclature des appareils finaux au sein du marché des circuits intégrés grand public.

Cyclicité de la demande en électronique grand public après le surstockage post-COVID

Les corrections de stocks ont persisté jusqu'en 2024 lorsque les expéditions de téléviseurs OLED ont chuté de 29 % en glissement annuel, signal d'une faiblesse persistante de la demande dans les appareils grand public premium. Les acheteurs de composants ont dû faire face à des tendances divergentes : les dépenses de main-d'œuvre sont restées élevées pour les fabricants sous contrat même si la pression sur les prix des matériaux s'est atténuée, obscurcissant les prévisions de marges. Une reprise inégale a contraint les fournisseurs de CI à moduler l'expansion des capacités, tempérant les volumes à court terme au sein du marché des circuits intégrés grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : dominance de la mémoire face à l'accélération de la logique

Les produits mémoire ont généré 34,02 % des revenus de 2025, ancrant le marché des circuits intégrés grand public grâce aux expéditions de mémoire à haute bande passante qui ont accéléré le débit d'entraînement de l'IA. Les piles HBM3E 36 Go de Samsung ont atteint une bande passante de 1,28 To/s, positionnant la HBM comme un composant premium pour les consoles de jeux grand public et les téléviseurs 8K. Les CI logiques ont progressé à un TCAC de 11,56 % à mesure que les accélérateurs d'IA se sont multipliés dans les smartphones, les PC et les appareils en périphérie. Les circuits analogiques sont restés indispensables pour la gestion de l'alimentation, tandis que les microcontrôleurs et les DSP ont répondu aux besoins de contrôle embarqué dans les appareils électroménagers.

La capacité HBM devrait étendre sa part dans la DRAM de moins de 5 % en 2023 à plus de 20 % au milieu de la décennie, modifiant la composition des revenus au sein du marché des circuits intégrés grand public. La HBM3E de Micron a réduit la consommation d'énergie de 30 % et réduit le temps d'entraînement de l'IA de plus de 30 %, améliorant le coût total de possession pour les charges de travail d'IA grand public. Les enjeux concurrentiels ont augmenté alors que Samsung, SK Hynix et Micron se disputaient le leadership du marché avec une répartition des parts respectivement de 40 %, 30 % et 26 %, soulignant une concentration croissante dans les segments de mémoire premium.

Par nœud technologique : les nœuds avancés stimulent l'innovation

La tranche 28-45 nm a représenté 28,86 % de la valeur 2025 car elle équilibrait coût et performance pour les appareils photo, les téléviseurs et les contrôleurs de maison intelligente. Simultanément, les nœuds ≤5 nm ont affiché le TCAC le plus élevé à 18,18 %, propulsant la taille du marché des circuits intégrés grand public pour les smartphones haut de gamme et les PC IA. L'usine d'Arizona de TSMC a commencé la production en masse de 4 nm pour Apple et NVIDIA en janvier 2025, accélérant la transition vers les procédés 3 nm et éventuellement 2 nm.

L'emballage avancé a gagné en pertinence à mesure que les architectures chiplet compensaient les limites de la mise à l'échelle monolithique. Les États-Unis ont engagé 3 milliards USD dans la R&D nationale en emballage avancé, validant la demande à long terme pour l'intégration 3D. L'Alliance mémoire 3DFabric de TSMC s'est associée à des fabricants de DRAM pour garantir la compatibilité, élargissant davantage la part du marché des circuits intégrés grand public pour les solutions hétérogènes.

Par appareil d'utilisation finale : les smartphones en tête, les appareils portables en plein essor

Les smartphones représentaient 46,85 % des revenus en 2025, confirmant leur rôle d'ancrage dans le marché des circuits intégrés grand public. L'A18 Pro d'Apple, fabriqué sur 3 nm de deuxième génération, a offert une amélioration de 30 % du CPU et une efficacité GPU de 40 %, soutenant la croissance de la teneur en silicium par smartphone. Les appareils portables et les écouteurs ont affiché un TCAC de 13,94 %, portés par l'audio compatible IA et la détection continue de la santé. Les tablettes, ordinateurs portables et PC ont conservé leur pertinence pour la productivité, tandis que les téléviseurs ont adopté des CI de traitement vidéo sophistiqués pour permettre la lecture 8K et la mise à l'échelle en temps réel.

Les consoles de jeux ont illustré la complexité croissante des semi-conducteurs, la PlayStation 5 Pro intégrant de la GDDR6 à 18 Gbps et un traçage de rayons avancé, augmentant les exigences en mémoire et GPU. La plateforme pour appareils électroménagers de Qualcomm a facilité les fonctions d'IA vocale locale, faisant progresser l'autonomie des appareils intelligents et renforçant les perspectives de croissance du marché des circuits intégrés grand public.

Par taille de tranche : dominance du 12 pouces avec croissance du 8 pouces

Les tranches de douze pouces (300 mm) ont fourni 70,88 % des expéditions de 2025, validant les économies d'échelle vitales pour le marché des circuits intégrés grand public. Les usines de 8 pouces ont enregistré un TCAC de 10,86 % jusqu'en 2031, les secteurs automobile, industriel et IoT recherchant les économies des nœuds matures. SEMI a prévu que la capacité mondiale des usines de fabrication augmenterait de 6 % en 2024 et de 7 % en 2025, dépassant 33,7 millions de tranches équivalentes 200 mm par mois.

La capacité de pointe (≤5 nm) a augmenté de 13 % en 2024, bien que les producteurs chinois se soient tournés vers des lignes matures contraintes par les restrictions de lithographie, mais lucratives pour les CI grand public. La capacité DRAM a augmenté de 9 % en 2024 et en 2025 pour satisfaire l'appétit en mémoire de l'IA, tandis que la reprise de la NAND 3D est restée lente en raison des surcapacités. Le paysage des tailles de tranches souligne la discipline en matière de capital et l'équilibre stratégique entre les investissements dans les nouveaux procédés et les procédés matures au sein du marché des circuits intégrés grand public.

Analyse géographique

L'Asie-Pacifique a capturé 64,85 % des revenus mondiaux en 2025 et devrait progresser à un taux annuel de 11,88 % jusqu'en 2031. La Chine a mené la croissance de la demande et des capacités régionales, son programme d'autosuffisance ayant injecté 47,5 milliards USD dans les usines nationales, augmentant la taille du marché des circuits intégrés grand public malgré les frictions liées aux contrôles à l'exportation. Taïwan a maintenu la primauté des fonderies, l'usine d'Arizona de TSMC d'une valeur de 165 milliards USD étant mise en service, soutenant un approvisionnement sécurisé pour les clients mondiaux. La Corée du Sud a continué à dominer la production de HBM et de NAND, tandis que le Japon a tiré parti de subventions publiques d'une valeur de 25,7 milliards USD pour revitaliser les capacités en lithographie et en matériaux.

L'Amérique du Nord a bénéficié de la loi CHIPS d'une valeur de 52,7 milliards USD, qui a incité à la création de nouvelles usines et de pôles d'emballage avancé, amplifiant la part nationale du marché des circuits intégrés grand public. L'Europe a poursuivi un objectif de 20 % de part mondiale des semi-conducteurs d'ici 2030 via sa loi européenne sur les puces d'une valeur de 43 milliards EUR (50,56 milliards USD), l'Allemagne et la France attirant des installations phares. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés naissants mais prometteurs à mesure que la pénétration de l'électronique grand public augmentait et que les gouvernements locaux exploraient des programmes d'incitation pour amorcer les opérations d'assemblage et de test. Les chaînes d'approvisionnement régionales ont montré une diversification croissante à mesure que les clients recherchaient une redondance géographique pour atténuer les risques géopolitiques. Les partenariats entre les usines asiatiques et les fournisseurs d'OSAT occidentaux ont illustré un virage vers des stratégies à double source, assurant la résilience du marché des circuits intégrés grand public. La tendance a également favorisé le transfert de connaissances et élevé les normes techniques dans les pôles émergents.

Paysage concurrentiel

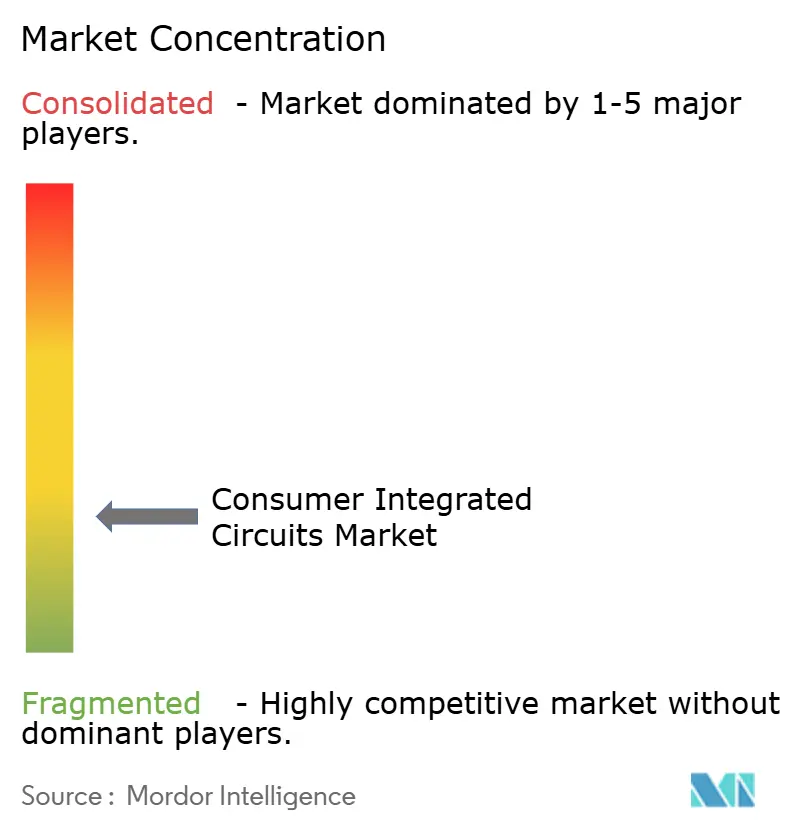

Le marché des circuits intégrés grand public s'est révélé fragmenté en 2025. Les fournisseurs d'appareils et de plateformes ont poursuivi l'intégration verticale pour protéger leur différenciation et leurs marges. Le modem interne C1 d'Apple a signifié une autonomie stratégique vis-à-vis des fournisseurs de modems externes, une démarche reflétée par le programme Tensor de Google et la diversification Exynos de Samsung. Qualcomm a élargi son empreinte avec un accord de 2,4 milliards USD pour acquérir Alphawave Semi en septembre 2025, sécurisant une propriété intellectuelle d'interconnexion haute performance pour le silicium d'IA destiné aux centres de données.

Les services back-end sont restés consolidés : ASE, Amkor, JCET, SPIL et PTI ont partagé 84 % des revenus d'OSAT, permettant des économies d'échelle et un pouvoir de négociation sur les fournisseurs de matériaux.[4]UTAC Group, « Top 10 des entreprises OSAT », utmel.com Les alliances stratégiques se sont intensifiées ; Qualcomm s'est associé à STMicroelectronics pour fusionner des radios compatibles IA avec des microcontrôleurs STM32 pour les applications IoT, soulignant des collaborations d'écosystème qui s'étendent au-delà des relations traditionnelles fournisseur-acheteur.

Les perturbateurs émergents provenaient de acteurs fab-lite en Chine et à Taïwan spécialisés dans l'IA ultra-basse consommation et la connectivité multi-protocoles. Ces challengers ciblaient des niches d'espace blanc telles que les SoC audio pour écouteurs et les appareils portables IA, ajoutant une tension concurrentielle aux marques établies. La différenciation technologique s'est orientée vers l'IA économe en énergie, l'emballage avancé et le calcul hétérogène, façonnant les critères d'achat sur l'ensemble du marché des circuits intégrés grand public.

Leaders du secteur des circuits intégrés grand public

Texas Instruments Inc

STMicroelectronics N.V.

Infineon Technologies AG

Intel Corporation

Analog Devices Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Apple a lancé son modem C1 dans l'iPhone 16e, poursuivant l'intégration verticale dans la technologie radio.

- Janvier 2025 : TSMC a commencé la production en masse de 4 nm dans son usine d'Arizona pour Apple et NVIDIA, accélérant la transition vers les nœuds 3 nm et 2 nm.

- Décembre 2024 : Syntiant a finalisé l'acquisition de l'activité de microphones MEMS grand public de Knowles pour 150 millions USD, renforçant les portefeuilles audio IA en périphérie.

- Septembre 2024 : Qualcomm a accepté d'acquérir Alphawave Semi pour 2,4 milliards USD afin d'approfondir les capacités de calcul en centres de données à basse consommation, sous réserve de l'approbation réglementaire début 2026.

Périmètre du rapport mondial sur le marché des circuits intégrés grand public

Un circuit intégré (CI) consolide divers composants électroniques, tels que des transistors, des résistances et des condensateurs, sur une seule puce semi-conductrice. Cet appareil compact est la pierre angulaire des systèmes électroniques contemporains, offrant fonctionnalité et puissance de traitement de manière efficace. Les circuits intégrés (CI) sont connus pour leur faible consommation d'énergie et leur génération de chaleur minimale, améliorant l'efficacité énergétique. De plus, leur capacité à être produits en masse à moindre coût se traduit par des appareils électroniques plus abordables pour les consommateurs.

L'étude suit les revenus accumulés grâce à la vente de produits de circuits intégrés par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement et les prévisions du marché pour les différents segments de marché.

Le marché des circuits intégrés grand public est segmenté par type (CI analogique, CI logique, mémoire et micro [microprocesseurs (MPU), microcontrôleurs (MCU) et processeurs de signal numérique]), et par géographie (États-Unis, Europe, Japon, Chine, Corée, Taïwan et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CI analogique | |

| CI logique | |

| CI mémoire | |

| Micro CI | Microprocesseurs (MPU) |

| Microcontrôleurs (MCU) | |

| Processeurs de signal numérique (DSP) |

| >45 nm |

| 28 – 45 nm |

| 16 / 14 nm |

| 10 / 7 nm |

| ≤5 nm |

| Smartphones |

| Tablettes |

| Ordinateurs portables et PC |

| Appareils portables et écouteurs |

| Téléviseurs et décodeurs |

| Consoles de jeux |

| Appareils électroménagers intelligents |

| ≤ 6 pouces |

| 8 pouces (200 mm) |

| 12 pouces et plus (300 mm +) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de CI | CI analogique | ||

| CI logique | |||

| CI mémoire | |||

| Micro CI | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique (DSP) | |||

| Par nœud technologique | >45 nm | ||

| 28 – 45 nm | |||

| 16 / 14 nm | |||

| 10 / 7 nm | |||

| ≤5 nm | |||

| Par appareil d'utilisation finale | Smartphones | ||

| Tablettes | |||

| Ordinateurs portables et PC | |||

| Appareils portables et écouteurs | |||

| Téléviseurs et décodeurs | |||

| Consoles de jeux | |||

| Appareils électroménagers intelligents | |||

| Par taille de tranche | ≤ 6 pouces | ||

| 8 pouces (200 mm) | |||

| 12 pouces et plus (300 mm +) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits intégrés grand public et quelle sera-t-elle d'ici 2031 ?

Le marché s'élevait à 247,7 milliards USD en 2026 et devrait atteindre 370,45 milliards USD d'ici 2031, reflétant un TCAC de 8,39 %.

Quel segment de produits connaît la croissance la plus rapide ?

Les CI logiques mènent la croissance avec un TCAC de 11,56 % jusqu'en 2031, portés par une demande croissante d'accélérateurs d'IA dans les appareils grand public.

Quelle région contribue le plus aux revenus du secteur aujourd'hui ?

L'Asie-Pacifique détenait 64,85 % des revenus mondiaux en 2025 et affiche également le TCAC le plus fort à 11,88 % jusqu'en 2031.

Quel est le principal moteur de la croissance du marché ?

La hausse des expéditions de SoC mobiles sub-7 nm pour les smartphones haut de gamme ajoute +2,1 % au TCAC global du marché en stimulant la demande de tranches de pointe.

Quel risque majeur pourrait ralentir l'expansion à court terme ?

La détérioration du rendement en dessous de 5 nm reste la principale contrainte, réduisant de 1,4 % le TCAC prévu en augmentant les coûts par puce sur les nœuds avancés.

Dernière mise à jour de la page le: