Taille et part du marché de l'optoélectronique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.57 Milliards de dollars |

| Taille du Marché (2031) | 9.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

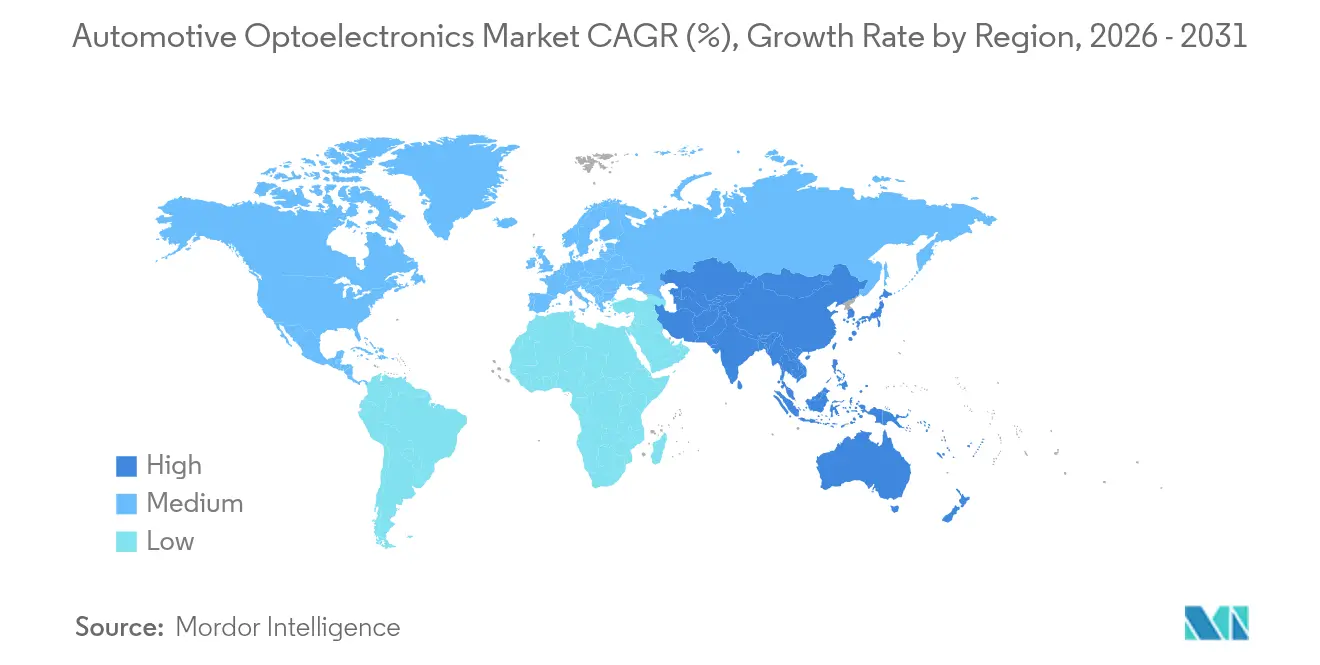

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'optoélectronique automobile par Mordor Intelligence

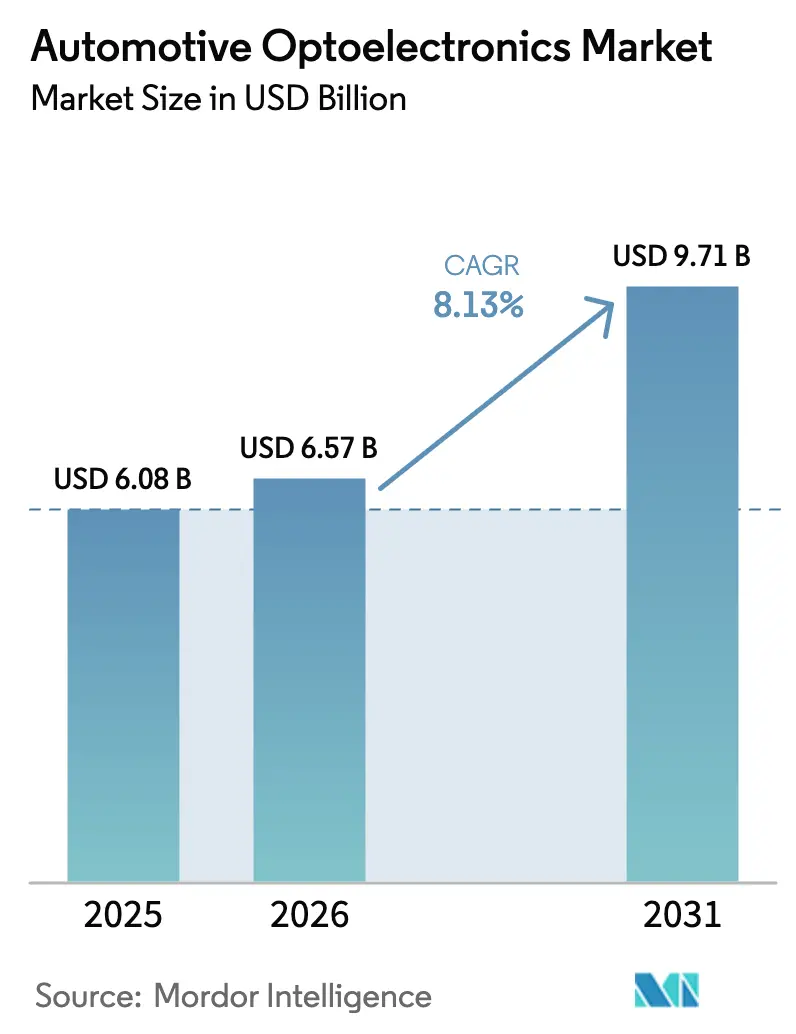

La taille du marché de l'optoélectronique automobile devrait passer de 6,08 milliards USD en 2025 à 6,57 milliards USD en 2026 et devrait atteindre 9,71 milliards USD d'ici 2031, à un TCAC de 8,13 % sur la période 2026-2031. Le renforcement des exigences en matière de sécurité, l'électrification et l'évolution vers les véhicules définis par logiciel ont fait des dispositifs optoélectroniques des composants indispensables pour la perception, l'éclairage et l'interaction en habitacle. L'Asie-Pacifique a conservé son leadership grâce à l'envergure de la Chine dans la production de véhicules et la fabrication de semi-conducteurs, tandis que la réglementation européenne relative à la surveillance du conducteur et à l'éclairage adaptatif a établi des références technologiques strictes. L'expansion rapide des véhicules électriques à batterie (VEB) a approfondi la demande de composants optiques compacts et thermiquement efficaces, et les avancées dans les architectures GaN et VCSEL ont repoussé les limites de performance pour les modules LiDAR et les phares laser. Les approvisionnements limités en plaquettes GaAs/GaN qualifiées pour l'automobile ont toutefois continué d'exposer des vulnérabilités dans la chaîne d'approvisionnement, que les acteurs établis ont cherché à résoudre par des mesures d'intégration verticale.

Principaux enseignements du rapport

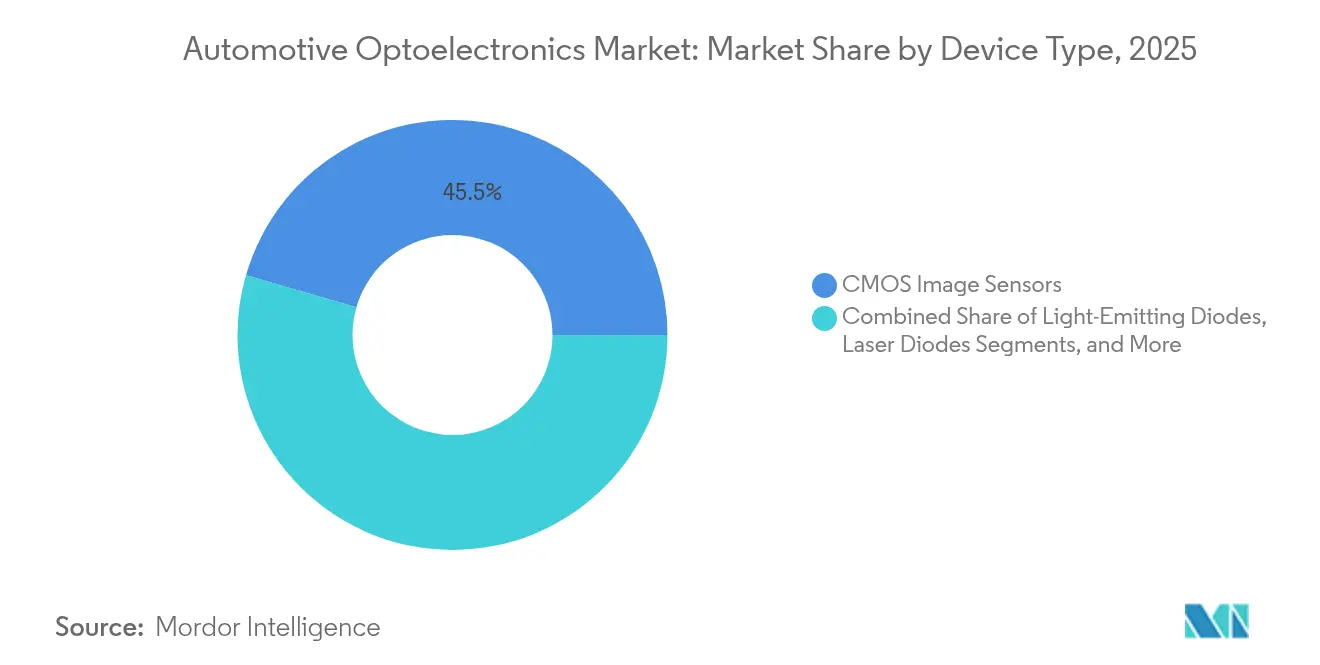

- Par type d'appareil, les capteurs d'images CMOS ont dominé avec une part de revenus de 45,52 % en 2025 ; les diodes laser devraient progresser à un TCAC de 14,88 % jusqu'en 2031.

- Par application, l'éclairage extérieur représentait 38,02 % de la taille du marché de l'optoélectronique automobile en 2025, tandis que les systèmes d'aide à la conduite avancés progressent à un TCAC de 16,72 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 71,62 % de la part du marché de l'optoélectronique automobile en 2025 ; les véhicules utilitaires lourds devraient croître à un TCAC de 13,28 %.

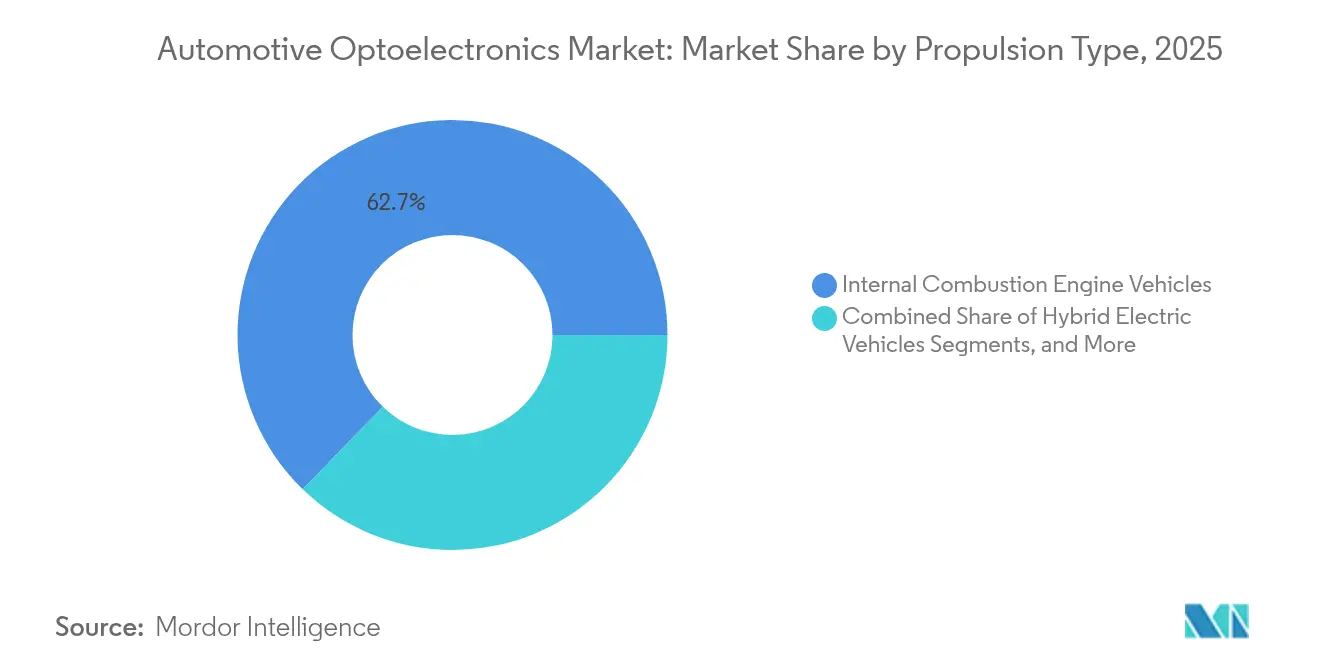

- Par type de propulsion, les véhicules à moteur à combustion interne représentaient 62,74 % de la taille du marché de l'optoélectronique automobile en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 19,62 %.

- Par canal de vente, les équipementiers d'origine dominaient avec une part de 88,35 % en 2025 ; le marché secondaire devrait progresser à un TCAC de 9,62 %.

- Par géographie, l'Asie-Pacifique était en tête avec une part de 43,12 % en 2025 et devrait enregistrer un TCAC de 14,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'optoélectronique automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de capteurs d'images CMOS haute résolution dans les véhicules haut de gamme axés sur les systèmes d'aide à la conduite avancés | +1.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition rapide des équipementiers d'origine vers les phares à semi-conducteurs et les modules de feux de route laser en Chine | +1.2% | Asie-Pacifique (Chine) | Court terme (≤ 2 ans) |

| Obligations législatives relatives aux feux de route adaptatifs et à la signalisation arrière au Japon et dans l'Union européenne | +0.9% | Europe, Japon | Court terme (≤ 2 ans) |

| Intégration de VCSEL infrarouges pour les systèmes de surveillance du conducteur dans les SUV électriques | +0.8% | Mondial, fort en Europe | Moyen terme (2 à 4 ans) |

| Adoption de micro-LED de qualité automobile pour les affichages en habitacle de nouvelle génération | +0.7% | Corée, Taïwan, Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de capteurs d'images CMOS haute résolution dans les véhicules haut de gamme axés sur les systèmes d'aide à la conduite avancés

Les modèles haut de gamme en Europe et en Amérique du Nord ont adopté des capteurs d'images de 8 mégapixels tout au long de 2024, permettant une détection d'objets affinée à des distances étendues requises pour l'autonomie de niveau 2+. Les pixels à double gain et les circuits à grande plage dynamique ont minimisé la surexposition et la sous-exposition, tandis que les accélérateurs d'intelligence artificielle intégrés sur puce ont réduit la latence des algorithmes de perception.[1]onsemi, "Un voyage à travers les avancées des capteurs d'images automobiles," onsemi.com Les fournisseurs ont signalé des gains de performance cumulés à mesure que chaque saut de résolution permettait un entraînement de réseaux de neurones plus sophistiqué, poussant la précision de l'évitement des collisions vers les seuils de performance humaine.

Transition rapide des équipementiers d'origine vers les phares à semi-conducteurs et les modules de feux de route laser en Chine

Les marques chinoises ont présenté des unités laser à semi-conducteurs générant des intensités proches de 100 000 candelas lors de l'Exposition internationale de l'éclairage automobile de Shanghai 2024, réduisant les ensembles optiques tout en diminuant la profondeur des boîtiers. La matrice EVIYOS 2.0, dotée de 25 600 micro-LED, modulait les zones lumineuses en temps réel, permettant des avertissements de projection sur la route et la signalisation V2X sans éblouissement. La capacité nationale en semi-conducteurs a donné aux équipementiers d'origine locaux un avantage en termes de coûts, accélérant la pénétration dans les VEB du segment intermédiaire.

Obligations législatives relatives aux feux de route adaptatifs et à la signalisation arrière au Japon et dans l'Union européenne

Les réglementations entrées en vigueur en 2024 ont imposé l'adoption des feux de route adaptatifs dans tous les nouveaux véhicules particuliers, portant les taux d'équipement au-dessus de 75 % dans les voitures conventionnelles et à 96 % dans les véhicules électriques. Les matrices de micro-LED et de mini-LED ont créé un contrôle au niveau du pixel, améliorant la visibilité nocturne et standardisant l'éclairage avancé sur tous les niveaux de finition, ce qui a à son tour réduit les coûts unitaires grâce aux économies d'échelle.

Intégration de VCSEL infrarouges pour les systèmes de surveillance du conducteur dans les SUV électriques

Le Règlement général sur la sécurité européen de 2024 a rendu obligatoire la surveillance du conducteur, déclenchant une adoption rapide des VCSEL pour la détection du regard et de la somnolence. Un rendement des VCSEL supérieur à 45 % a réduit la consommation d'énergie, facteur critique pour les VEB, tandis que les longueurs d'onde sans danger pour les yeux permettaient un éclairage continu en intérieur. La technologie évolue désormais vers la reconnaissance des gestes et des signaux émotionnels, ouvrant la voie à des fonctions d'interface homme-machine plus intuitives.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'approvisionnement en plaquettes GaAs/GaN de 8 pouces qualifiées pour l'automobile | -0.6% | Mondial, sévère en Europe | Moyen terme (2 à 4 ans) |

| Défis liés à la dissipation thermique et à la fiabilité dans les modules d'éclairage laser de plus de 25 W | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Érosion des prix dans les LED extérieures standard comprimant les marges des fournisseurs de rang 2 | -0.4% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Cycles de certification ISO 26262 complexes retardant la mise sur le marché de nouveaux circuits intégrés photoniques | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'approvisionnement en plaquettes GaAs/GaN de 8 pouces qualifiées pour l'automobile

Tout au long de 2024, le secteur automobile a été en concurrence avec les serveurs d'intelligence artificielle pour la capacité GaN, faisant monter les prix et allongeant les délais de livraison pour les diodes laser et les dispositifs de puissance. Les principaux fournisseurs ont réagi en construisant des lignes d'épitaxie captives et en sécurisant des coentreprises ; l'expansion de ST Microelectronics à Catane et l'intégration ascendante d'onsemi aux États-Unis ont amélioré l'autosuffisance, sans toutefois remédier entièrement au déficit.

Défis liés à la dissipation thermique et à la fiabilité dans les modules d'éclairage laser de plus de 25 W

Les phares laser et les ensembles LiDAR de plus de 25 W généraient une chaleur localisée qui décalait les longueurs d'onde d'émission et dégradait la durée de vie. Des équipes de recherche ont démontré des matrices VCSEL multi-jonctions atteignant des pics de 190 W avec une densité de 1,64 kW/mm², mais les chemins thermiques des boîtiers restaient des goulots d'étranglement, retardant le déploiement dans les modèles à grand volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les capteurs CMOS redéfinissent la perception du véhicule

Les capteurs d'images CMOS ont capturé 45,52 % de la taille du marché de l'optoélectronique automobile en 2025, reflétant leur migration des simples caméras de recul vers les centres de perception centraux dans les suites de systèmes d'aide à la conduite avancés. Les circuits à plage dynamique améliorée, le HDR intégré sur puce et les architectures de pixels à double gain ont amélioré la fidélité de détection dans les scènes à fort contraste. Les diodes laser, en particulier les matrices VCSEL pour le LiDAR, devraient afficher un TCAC de 14,88 % jusqu'en 2031, portées par les feuilles de route de la conduite autonome. Les LED ont continué d'évoluer grâce aux substrats LED sur film permettant un éclairage de surface de forme libre, tandis que les optocoupleurs ont maintenu leur pertinence pour l'isolation galvanique dans les groupes motopropulseurs haute tension. Le marché de l'optoélectronique automobile pivote donc des nœuds d'éclairage discrets vers des modules optoélectroniques multifonctionnels qui fusionnent détection, signalisation et traitement.

Les avancées dans les couches épitaxiales GaN ont réduit les tailles de puces et augmenté la densité de puissance, facilitant l'intégration dans les boîtiers de phares à espace contraint. Les photodiodes photovoltaïques sont apparues comme des récupérateurs d'énergie auxiliaires pour les grappes de capteurs, prolongeant marginalement l'autonomie des VEB. Collectivement, l'innovation au niveau des dispositifs comprime la nomenclature et raccourcit les chemins optiques, condition préalable à un déploiement de masse rentable dans toutes les catégories de véhicules.

Par application : les systèmes d'aide à la conduite avancés stimulent une vague d'innovation

L'éclairage extérieur détenait une part de 38,02 % de la taille du marché de l'optoélectronique automobile en 2025, mais les systèmes d'aide à la conduite avancés devraient le dépasser avec un TCAC de 16,72 % à mesure que la fusion LiDAR et caméra progresse vers une autonomie plus élevée. Des chauffages nanocarbone transparents ont protégé les fenêtres des capteurs contre l'embuage tout en préservant une transmittance supérieure à 90 %, permettant aux modules de capteurs compacts de fonctionner de manière fiable dans les conditions hivernales. L'éclairage intérieur a également évolué ; des bandeaux de mini-LED ont synchronisé les teintes ambiantes avec les modes de conduite, renforçant la signature de marque. La surveillance des batteries et du groupe motopropulseur a adopté des capteurs à fibre optique capables de mesures en temps réel de l'état de charge, évitant les interférences électromagnétiques courantes dans les packs VEB à fort courant.

Le marché de l'optoélectronique automobile se diversifie ainsi dans les domaines de la sécurité, du confort et de la surveillance du groupe motopropulseur. Cette diversité protège les fournisseurs contre les fluctuations de la demande dans une seule application tout en encourageant la consolidation des fonctions optiques au niveau de la plateforme.

Par type de véhicule : les véhicules utilitaires adoptent l'optique avancée

Les voitures particulières dominaient avec 71,62 % de la part du marché de l'optoélectronique automobile en 2025, reflétant leur rôle de premiers adoptants des phares adaptatifs, des caméras de vision périphérique et des feux arrière OLED numériques. Les véhicules utilitaires lourds sont en passe d'atteindre un TCAC de 13,28 % à mesure que les opérateurs de flottes privilégient la réduction des accidents et la disponibilité. Les capteurs de détection de brouillard associés à l'éclairage automatisé ont raccourci les temps de réaction des conducteurs lors du transport en faible visibilité, tandis que les caméras à grande plage dynamique ont amélioré la couverture des angles morts pour les remorques articulées.

Les véhicules utilitaires légers ont migré vers des capteurs robustifiés testés pour la tolérance aux vibrations et aux températures extrêmes. La croissance dans tous les segments commerciaux indique que les avancées optoélectroniques développées pour les voitures haut de gamme se diffusent désormais dans les flottes génératrices de revenus, élargissant la base adressable pour les fournisseurs.

Par type de propulsion : les VEB accélèrent l'innovation optoélectronique

Les modèles à combustion interne représentaient encore 62,74 % de la taille du marché de l'optoélectronique automobile en 2025, mais les VEB sont en passe d'atteindre un TCAC de 19,62 % à mesure que les mandats zéro émission se renforcent. Des sondes à fibre optique intégrées dans les modules de batterie mesuraient la température et les contraintes en temps réel, atténuant le risque d'emballement thermique. Les dispositifs de commutation GaN ont réduit les pertes de conversion dans les chargeurs embarqués, libérant de la marge thermique pour les matrices de LED haute puissance dans les designs de façade compacts. Les véhicules à pile à combustible, bien que de niche, nécessitaient la détection de fuites d'hydrogène via des capteurs photoniques dans l'infrarouge moyen. Les architectures hybrides ont combiné la robustesse des moteurs à combustion interne avec la sophistication électrique des VEB, offrant aux fournisseurs un large spectre de gains de conception.

Par canal de vente : les équipementiers d'origine pilotent les stratégies d'intégration

Les installations chez les équipementiers d'origine représentaient 88,35 % des revenus de 2025, soulignant la profonde intégration requise pour l'optique critique pour la sécurité. Les architectures définies par logiciel ont permis aux constructeurs automobiles de déverrouiller le matériel dormant par abonnement, brouillant la frontière entre les mises à niveau d'usine et celles du marché secondaire. Néanmoins, le marché secondaire devrait croître de 9,62 % par an à mesure que les propriétaires équipent rétroactivement leurs véhicules de phares LED et de kits de caméras, en particulier dans les régions à longs cycles de vie des flottes. Les modules prêts à l'emploi ont réduit le temps d'installation, élargissant la base de consommateurs au-delà des garages spécialisés.

Analyse géographique

L'Asie-Pacifique a fourni 43,12 % des revenus de 2025 et devrait afficher un TCAC de 14,05 %, consolidant son rôle de moteur de croissance du marché de l'optoélectronique automobile. La Chine a produit plus de 31 millions de véhicules cette année-là et a vu la pénétration des véhicules électriques à batterie approcher 50 % des nouvelles ventes, catalysant une demande à grande échelle pour les phares adaptatifs, le LiDAR et les affichages transparents présentés au Salon automobile de Pékin. La capacité régionale en LED et micro-LED a ancré les avantages en termes de coûts ; AUO et PlayNitride ont lancé une ligne de micro-LED de 21,5 millions USD dédiée aux panneaux automobiles en 2025, raccourcissant les cycles de développement pour les affichages de tableau de bord transparents.

L'Europe s'est classée deuxième, portée par les délais stricts du Règlement général sur la sécurité. La surveillance obligatoire du conducteur à partir de mi-2024 a créé un marché prêt pour les caméras de suivi oculaire à base de VCSEL, tandis que les équipementiers d'origine haut de gamme ont mené les premiers déploiements de feux arrière OLED numériques. Le continent a également investi dans les interconnexions optiques pour les contrôleurs de domaine ; l'installation financée par l'Union européenne de KDPOF à Madrid prépare des émetteurs-récepteurs à fibre optique pour les lancements de l'année modèle 2027, réduisant les interférences électromagnétiques dans les architectures zonales. L'Amérique du Nord a conservé son statut de pôle d'innovation malgré une adoption plus faible des VEB — les véhicules électriques représentaient environ 10 % des ventes de véhicules légers aux États-Unis en 2024. Des start-ups de la Silicon Valley ont fait progresser les unités LiDAR à semi-conducteurs, tandis que les équipementiers d'origine basés à Detroit se sont concentrés sur l'activation par mise à jour logicielle des signatures lumineuses. Les incitations gouvernementales pour les usines de semi-conducteurs nationales pourraient rééquilibrer les risques de la chaîne d'approvisionnement sur la période de prévision. En ASEAN, la Thaïlande et l'Indonésie se sont positionnées comme nœuds de fabrication de VEB pour 2030, stimulant la demande optoélectronique régionale à mesure que les décideurs politiques offraient des allègements fiscaux pour les phares à faible consommation d'énergie. Le Moyen-Orient et l'Afrique ont vu les canaux d'importation de luxe introduire des phares laser adaptatifs, tandis que l'élan de l'Amérique du Sud est resté sensible à la volatilité macroéconomique mais a bénéficié des incitations à l'importation d'équipements de sécurité au Brésil et en Argentine.

Paysage concurrentiel

Le champ concurrentiel est resté modérément fragmenté, les cinq premiers acteurs détenant la majorité de la part de revenus. La convergence technologique a encouragé des partenariats interdisciplinaires : les spécialistes de l'éclairage ont travaillé avec des fonderies de semi-conducteurs pour co-packager des LED, des VCSEL et des circuits intégrés de contrôle dans des substrats uniques, réduisant les encombrements. ST Microelectronics a sécurisé son approvisionnement en SiC en mettant en service une usine d'épitaxie dédiée en Italie et en s'associant à des producteurs de plaquettes chinois pour se prémunir contre les risques géopolitiques. onsemi visait une autosuffisance en matériaux de 50 %, reflétant l'impératif stratégique de réduire les risques liés aux intrants en amont.

Les innovateurs ont exploité la technologie LED sur film pour se tailler des niches dans les panneaux lumineux flexibles qui enveloppent les surfaces intérieures, défiant les fournisseurs traditionnels d'optiques moulées.[4]AMS OSRAM, "Technologie ALIYOS™ LED sur film," ams-osram.com Les dépôts de brevets en 2024 ont signalé une R&D soutenue dans les diodes laser multi-jonctions et les interfaces thermiques à métal liquide, des domaines susceptibles de décider de la domination du LiDAR de prochaine génération. Pendant ce temps, l'acquisition par Infineon d'une unité Ethernet automobile de Marvell pour 2,5 milliards USD a renforcé son emprise sur les dorsales de données embarquées, illustrant que les acquisitions horizontales restent une voie viable vers la complétude du portefeuille.

Les start-ups axées sur des applications de niche — telles que les affichages holographiques de pare-brise démontrés par ZEISS et Hyundai Mobis — ont gagné du terrain grâce au co-développement avec des équipementiers de rang 1, accélérant les cycles de validation. La pression de consolidation devrait s'intensifier à mesure que les pénuries de plaquettes persistent, entraînant de nouvelles mesures d'intégration verticale dans toute la chaîne de valeur.

Leaders du secteur de l'optoélectronique automobile

Samsung Electronics Co., Ltd.

Ams Osram AG

Sony Group Corporation

ON Semiconductor (onsemi)

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ennostar a présenté des phares adaptatifs à micro-LED et mini-LED ainsi que des affichages transparents adaptés aux programmes automobiles haut de gamme lors de Touch Taiwan 2025.

- Avril 2025 : Infineon Technologies a acquis l'unité Ethernet automobile de Marvell pour 2,5 milliards USD, élargissant ses solutions de connectivité pour les véhicules de prochaine génération.

- Mars 2025 : AUO et PlayNitride ont investi 21,5 millions USD dans une ligne de production de micro-LED destinée aux panneaux automobiles et téléviseurs.

- Janvier 2025 : Ennostar, AUO et TADA ont dévoilé des affichages matriciels interactifs de 5 000 nits pour les applications embarquées lors du CES 2025.

Périmètre du rapport mondial sur le marché de l'optoélectronique automobile

Les dispositifs optoélectroniques sont des dispositifs et systèmes électroniques qui impliquent l'étude, la détection et le contrôle de la lumière. Ils sont considérés comme un sous-domaine de la photonique et sont utilisés pour convertir l'énergie électrique en lumière ou vice versa. L'étude suit les revenus accumulés grâce à la vente d'optoélectronique automobile par divers acteurs dans le monde entier. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché.

Le marché de l'optoélectronique automobile est segmenté par type d'appareil (LED, diode laser, capteurs d'images, optocoupleurs, cellules photovoltaïques et autres types d'appareils) et par géographie (États-Unis, Europe, Chine, Japon, Corée, Taïwan et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Diodes électroluminescentes (LED) |

| Diodes laser |

| Capteurs d'images à semi-conducteurs complémentaires à oxyde de métal (CMOS) |

| Optocoupleurs |

| Cellules photovoltaïques |

| Autres types d'appareils |

| Éclairage extérieur | Phares |

| Feux de circulation diurne | |

| Feux de signalisation et feux arrière combinés | |

| Éclairage intérieur et ambiant | |

| Systèmes d'aide à la conduite avancés (LiDAR, caméra) | |

| Infodivertissement et affichage central | |

| Surveillance de la batterie et du groupe motopropulseur | |

| Récupération d'énergie photovoltaïque |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| Véhicules électriques à pile à combustible |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'appareil | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'images à semi-conducteurs complémentaires à oxyde de métal (CMOS) | |||

| Optocoupleurs | |||

| Cellules photovoltaïques | |||

| Autres types d'appareils | |||

| Par application | Éclairage extérieur | Phares | |

| Feux de circulation diurne | |||

| Feux de signalisation et feux arrière combinés | |||

| Éclairage intérieur et ambiant | |||

| Systèmes d'aide à la conduite avancés (LiDAR, caméra) | |||

| Infodivertissement et affichage central | |||

| Surveillance de la batterie et du groupe motopropulseur | |||

| Récupération d'énergie photovoltaïque | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Par type de propulsion | Véhicules à moteur à combustion interne | ||

| Véhicules électriques hybrides | |||

| Véhicules électriques à batterie | |||

| Véhicules électriques à pile à combustible | |||

| Par canal de vente | Équipementier d'origine | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'optoélectronique automobile ?

Le marché de l'optoélectronique automobile s'élevait à 6,57 milliards USD en 2026 et devrait atteindre 9,71 milliards USD d'ici 2031, avec un TCAC de 8,13 % sur la période 2026-2031.

Quelle catégorie d'appareils domine les revenus aujourd'hui ?

Les capteurs d'images CMOS étaient en tête en 2025 avec une part de revenus de 45,52 %, en raison de leur rôle critique dans les systèmes de vision des systèmes d'aide à la conduite avancés.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les systèmes d'aide à la conduite avancés devraient enregistrer le TCAC le plus élevé à 16,72 % à mesure que les constructeurs automobiles intègrent le LiDAR et les caméras haute résolution pour permettre des niveaux plus élevés d'automatisation de la conduite.

À quelle vitesse le contenu optoélectronique se développe-t-il dans les véhicules électriques à batterie ?

La demande optoélectronique liée aux VEB devrait progresser à un TCAC de 19,62 % à mesure que les plateformes électrifiées s'appuient sur des dispositifs optiques compacts et économes en énergie.

Pourquoi les pénuries de plaquettes GaAs/GaN sont-elles significatives ?

La rareté des plaquettes GaAs/GaN de 8 pouces contraint la production de diodes laser haute puissance et de dispositifs SiC, retardant les programmes avancés de phares et de groupe motopropulseur et réduisant le TCAC du secteur d'un estimé de 0,6 %.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique, qui détenait déjà 43,12 % de part en 2025, devrait afficher le TCAC régional le plus rapide à 14,05 %, portée par l'essor des véhicules électriques en Chine et la capacité régionale en semi-conducteurs.

Dernière mise à jour de la page le: