Taille et part du marché européen des circuits intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

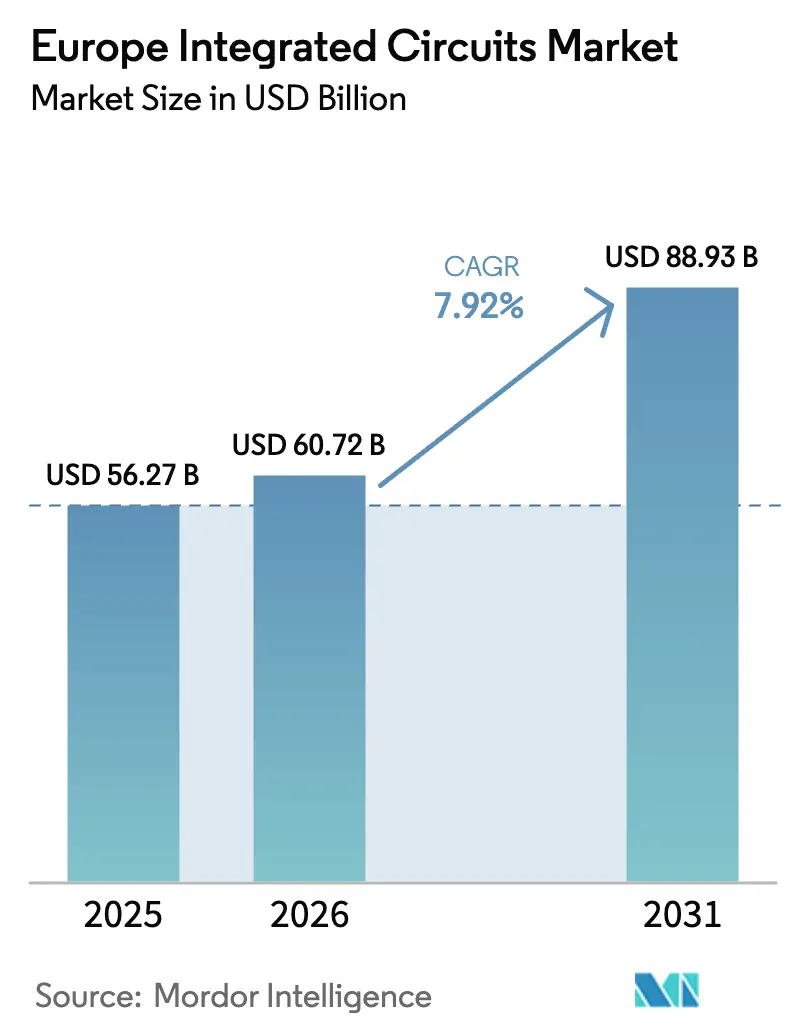

| Taille du marché de l'année de base (2025) | 56.27 Milliards de dollars |

| Taille du Marché (2026) | 60.72 Milliards de dollars |

| Taille du Marché (2031) | 88.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des circuits intégrés par Mordor Intelligence

La taille du marché européen des circuits intégrés était évaluée à 56,27 milliards USD en 2025 et devrait croître de 60,72 milliards USD en 2026 pour atteindre 88,93 milliards USD d'ici 2031, à un TCAC de 7,92 % durant la période de prévision (2026-2031). Cette dynamique reflète l'effort concerté de la région en faveur de la souveraineté dans le domaine des semi-conducteurs, un objectif ancré par le programme EU Chips Act doté de 43 milliards EUR (50,62 milliards USD) et de plus de 80 milliards EUR (94,17 milliards USD) d'investissements privés engagés, répartis entre les usines de fabrication en amont, les lignes d'encapsulation avancée et les nœuds de recherche. L'électrification automobile a été le principal catalyseur, les équipementiers (OEM) allemands ayant signé des contrats à long terme pour des dispositifs en carbure de silicium et des composants de puissance afin de sécuriser l'approvisionnement pour les véhicules électriques de nouvelle génération. Les dispositifs de mémoire progressent le plus rapidement grâce au déploiement de l'IA en périphérie dans les usines européennes, tandis que les composants analogiques conservent la plus grande part des revenus en raison de leur omniprésence dans la gestion de l'alimentation et les interfaces de capteurs. Le cluster de Dresde en Allemagne ancre les expansions de capacité régionales, mais l'Italie s'est imposée comme le marché à la croissance la plus rapide après l'approbation d'un hub d'encapsulation avancée de 1,3 milliard EUR (1,53 milliard USD) à Catane. Des obstacles structurels persistent : la capacité de fonderie en dessous de 10 nm reste rare, les factures d'électricité des usines sont liées à des marchés énergétiques volatils, et une pénurie imminente de talents menace le débit de production, car près des deux cinquièmes de la main-d'œuvre du secteur des semi-conducteurs au Royaume-Uni approche de la retraite.[1]Gouvernement du Royaume-Uni, « Étude sur la main-d'œuvre dans le secteur des semi-conducteurs au Royaume-Uni : résumé exécutif », gov.uk

Principaux enseignements du rapport

- Par type de CI, les composants analogiques ont dominé avec 31,85 % de la part du marché européen des circuits intégrés en 2025, tandis que les CI de mémoire sont en passe d'afficher le TCAC le plus rapide à 9,08 % jusqu'en 2031.

- Par nœud technologique, les procédés >90 nm représentaient 45,08 % des revenus en 2025 ; les nœuds <10 nm devraient afficher un TCAC de 15,62 % jusqu'en 2031.

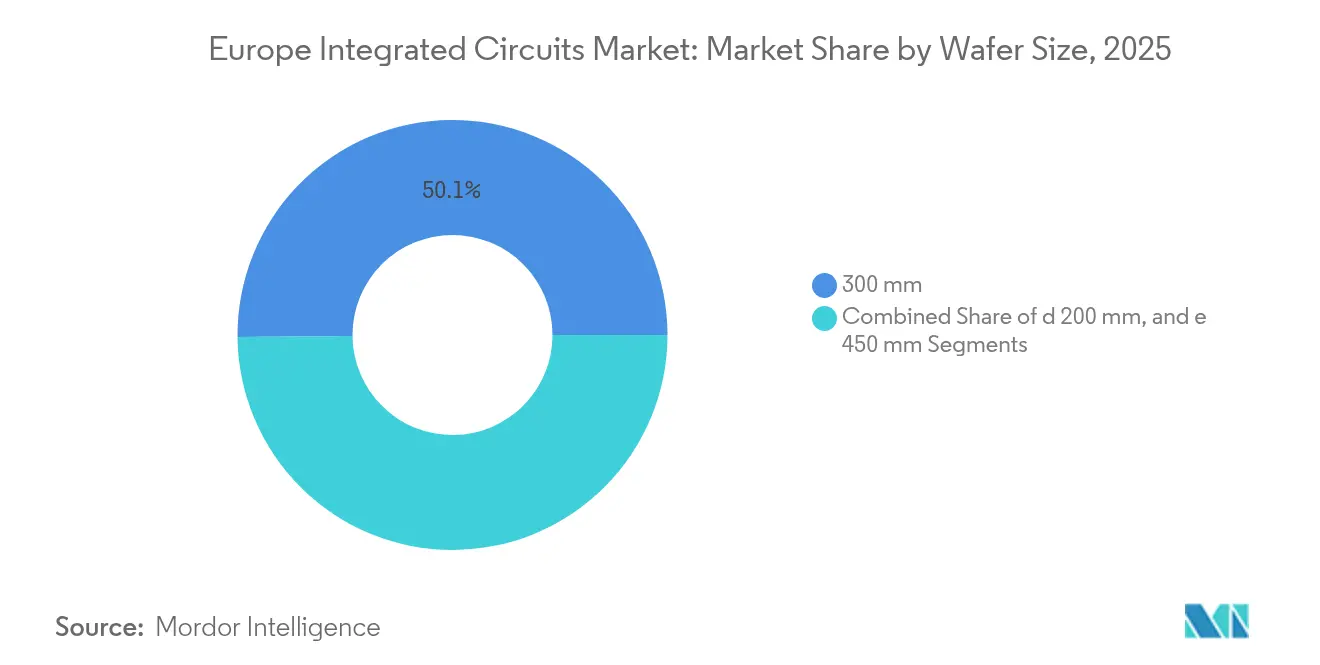

- Par taille de plaquette, les substrats de 300 mm ont capté 50,14 % de la taille du marché européen des circuits intégrés en 2025 ; les plaquettes ≥450 mm devraient se développer à un TCAC de 14,75 %.

- Par utilisateur final, l'électronique grand public détenait 39,92 % de la part des revenus en 2025, tandis que les applications automobiles s'accélèrent à un TCAC de 13,12 %.

- Par pays, l'Allemagne dominait avec une part de 28,95 % du marché européen des circuits intégrés en 2025 ; l'Italie devrait afficher un TCAC de 8,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des circuits intégrés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'expansion des capacités dans le cadre de l'EU Chips Act | +2.1% | Allemagne, France, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Essor de l'électrification automobile mené par les équipementiers allemands | +1.8% | Allemagne, France, Italie, pays nordiques | Court terme (≤ 2 ans) |

| Déploiement de l'IA en périphérie et de l'IIoT dans les usines européennes | +1.4% | Allemagne, Pays-Bas, France, pays nordiques | Moyen terme (2-4 ans) |

| Demande en électronique de puissance pour les énergies renouvelables dans les pays nordiques | +0.9% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Programmes d'autonomie spatiale et de défense (ESA, FED) | +0.7% | France, Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Transition vers l'encapsulation 3D/avancée dans les pôles européens de R&D | +1.2% | Belgique, Pays-Bas, Allemagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

EU Chips Act – incitations à l'expansion des capacités

Les subventions publiques débloquées par le programme ont reconfiguré la structure des coûts des usines en Europe, permettant à Infineon de donner son feu vert à une usine Smart Power de 5 milliards USD à Dresde après avoir obtenu 1 milliard EUR (1,18 milliard USD) d'aides d'État. La conception à trois piliers de la législation intègre les réseaux de recherche avec le financement des lignes pilotes, permettant aux start-ups et aux instituts de faire passer les prototypes en volume plus rapidement. Un système de surveillance au niveau de l'UE suit désormais les stocks tout au long de la chaîne de valeur, offrant une alerte précoce sur les perturbations qui ont affecté la région en 2021-2022. Ensemble, ces leviers réduisent les différentiels de coûts avec les concurrents asiatiques et soutiennent l'expansion du marché européen des circuits intégrés en équilibrant l'autonomie stratégique et le commerce ouvert.

Essor de l'électrification automobile mené par les équipementiers allemands

Les véhicules électriques nécessitent 3 à 5 fois plus de semi-conducteurs que les voitures à combustion ; Volkswagen a donc signé un accord pluriannuel sur les dispositifs de puissance avec onsemi, qui développe une production de carbure de silicium de bout en bout en République tchèque pour desservir les usines européennes. Les gammes de microcontrôleurs AURIX et TRAVEO d'Infineon ont porté leur part mondiale dans les MCU automobiles à 29 % en 2024, soulignant comment le traitement embarqué et le contrôle haute tension dominent les choix de conception. Les architectures à contrôle zonal et les fonctionnalités de mise à jour à distance intensifient le besoin d'interfaces sécurisées à haute bande passante, stimulant une demande généralisée dans les catégories analogique, logique et mémoire au sein du marché européen des circuits intégrés.

Déploiement de l'IA en périphérie et de l'IIoT dans les usines européennes

Les entreprises industrielles en Allemagne et aux Pays-Bas ont installé des moniteurs de vibrations et de température activés par l'IA qui prédisent les pannes de machines, s'appuyant sur des jeux de puces à signal mixte à très faible consommation tels que la plateforme de capteurs Voyager4 d'Analog Devices. Le consortium PREVAIL financé par l'UE a alloué 156 millions EUR (183,63 millions USD) pour accélérer l'intelligence embarquée, associant le CEA-Leti et le Fraunhofer à des start-ups sans usine pour co-développer des cœurs neuromorphiques. La numérisation croissante des usines alimente une croissance persistante à deux chiffres des unités pour les MCU industriels, les CI de connectivité et les mémoires haut de gamme, élargissant le marché européen des circuits intégrés dans les économies manufacturières de taille intermédiaire.

Demande en électronique de puissance pour les énergies renouvelables dans les pays nordiques

Les grands complexes éoliens offshore comme le Hornsea 4 de 2,4 GW d'Ørsted nécessitent des modules de puissance à commutation rapide pour stabiliser la production variable. Hitachi Energy a livré le premier système STATCOM amélioré d'Europe utilisant des semi-conducteurs à large bande interdite au projet, mettant en lumière les dispositifs en nitrure de gallium et en carbure de silicium comme facilitateurs du réseau électrique. Parallèlement, les centres de données nordiques construits avec une alimentation 100 % renouvelable, comme le campus suédois de Microsoft à 3,2 milliards USD, nécessitent des chaînes d'alimentation à haute efficacité, renforçant la demande de CI avancés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de fonderie limitée en dessous de 10 nm en Europe | -1.6% | Allemagne, Pays-Bas, France, Belgique | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie affectant les charges d'exploitation des usines | -0.8% | Allemagne, Pays-Bas, France, Italie | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les semi-conducteurs et vieillissement de la main-d'œuvre | -1.1% | Allemagne, Royaume-Uni, France, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de fonderie limitée en dessous de 10 nm en Europe

La coentreprise de TSMC à Dresde se concentrera sur les nœuds 28 nm et au-dessus, laissant les concepteurs européens de terminaux mobiles et d'informatique haute performance dépendants des fonderies asiatiques pour la logique avancée.[2]Taiwan Semiconductor Manufacturing Company Limited, « ESMC pose la première pierre de l'usine de Dresde », pr.tsmc.com Les installations en dessous de 10 nm exigent des investissements de plus de 20 milliards USD et des écosystèmes EUV de premier rang que seule une poignée d'entreprises peut déployer. La ligne pilote EUV haute ouverture numérique de l'IMEC n'atteindra pas l'échelle commerciale avant 2028, prolongeant l'écart technologique. Ce déficit limite la participation du marché européen des circuits intégrés aux accélérateurs d'IA, au silicium radio 5G et aux processeurs mobiles phares.

Pénurie de main-d'œuvre qualifiée dans les semi-conducteurs et vieillissement de la main-d'œuvre

Le Royaume-Uni a signalé que 39 % de ses employés dans le secteur des semi-conducteurs pourraient prendre leur retraite dans les 15 prochaines années, tandis que les universités ne forment pas suffisamment de talents en ingénierie des procédés pour compenser. SEMI prévoit un besoin d'un million de travailleurs supplémentaires en Europe d'ici 2030, un écart qui menace de plafonner l'utilisation des usines et de retarder les montées en cadence. Des programmes d'apprentissage et de mobilité transfrontalière sont en place, mais le délai nécessaire pour cultiver une expertise de niche s'étend sur cinq à sept ans, freinant la trajectoire de croissance du marché européen des circuits intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : la mémoire gagne en dynamisme

Les composants analogiques détenaient une part de revenus dominante de 31,85 % en 2025, reflétant leur omniprésence dans les circuits de gestion de l'alimentation et de détection dans les véhicules et l'automatisation industrielle. Les dispositifs de mémoire, cependant, progressent le plus rapidement à un TCAC de 9,08 % à mesure que les charges de travail d'IA en périphérie et l'infodivertissement embarqué exigent un stockage à haute bande passante et faible latence. Cette évolution pointe vers des architectures hétérogènes où le traitement en mémoire et les réseaux neuromorphiques réduisent la surcharge liée aux déplacements de données. La taille du marché européen des circuits intégrés pour les puces mémoire dédiées aux systèmes avancés d'aide à la conduite automobile devrait croître à deux chiffres annuellement jusqu'en 2030, alimentée par les mises à niveau de l'infodivertissement et les modules de fusion de capteurs. Les dispositifs logiques restent essentiels pour la sécurité fonctionnelle, soutenant les microcontrôleurs automobiles et les automates programmables industriels. La famille AURIX d'Infineon illustre l'avantage européen, associant des cœurs de contrôle en temps réel à des blocs de cybersécurité conformes aux normes de sécurité fonctionnelle ISO 26262.

L'essor de la mémoire s'inscrit dans la tendance stratégique de l'Europe vers l'informatique décentralisée : les robots d'usine, les nœuds de réseau intelligent et les navettes autonomes nécessitent tous des moteurs d'inférence embarqués. De nouvelles mémoires non volatiles combinant endurance et faible consommation d'énergie sont en cours de développement conjoint par le CEA-Leti et STMicroelectronics, en accord avec les appels de l'UE en faveur d'un matériel d'IA en périphérie souverain. Ainsi, le marché européen des circuits intégrés continue de se rééquilibrer vers des architectures centrées sur les données sans éroder le rôle fondamental de l'analogique.

Par nœud technologique : l'héritage domine, la pointe accélère

Les nœuds supérieurs à 90 nm représentaient 45,08 % des revenus de 2025, soulignant l'alignement de l'Europe sur les secteurs « plus que Moore » comme le contrôle du groupe motopropulseur et le comptage de réseau intelligent, où la tolérance aux hautes tensions et la qualification robuste l'emportent sur la simple densité de transistors. Les puces en dessous de 10 nm ont attiré les perspectives de TCAC les plus élevées à 15,62 % — mais à partir d'une base modeste — portées par les accélérateurs d'IA et les SoC pour terminaux mobiles haut de gamme. La tranche 28-90 nm offre le meilleur rapport coût-performance pour les processeurs radar automobiles et les contrôleurs industriels, maintenant une production à volume élevé dans les usines héritées. La croissance de la taille du marché européen des circuits intégrés dans la tranche 10-28 nm dépendra des nouvelles capacités de Dresde, qui ciblent des lignes FinFET 28 nm optimisées pour l'intégrité de la sécurité automobile.

La preuve de concept CFET monolithique de l'imec, avec des transistors complémentaires empilés, signale la capacité de l'Europe à influencer les paradigmes de mise à l'échelle de la prochaine décennie. Néanmoins, la traduction commerciale dépend d'un apport en capital supplémentaire et d'un alignement de l'écosystème autour de la lithographie EUV haute ouverture numérique.

Par taille de plaquette : 300 mm en standard, 450 mm à l'horizon

Les lignes de 300 mm ont généré 50,14 % des revenus de 2025, les positionnant comme l'épine dorsale économique de la fabrication sur le marché européen des circuits intégrés. Les entreprises envisagent des plaquettes ≥450 mm, dont la croissance est projetée à un TCAC de 14,75 %, comme levier pour réduire le coût par puce dans les applications de puissance et à signal mixte. La première mise sur le marché d'un produit en carbure de silicium sur 200 mm par Infineon représente une étape intermédiaire vers une production à plus grand diamètre à large bande interdite. Les formats plus petits, notamment les lignes en nitrure de gallium de 150 mm au Royaume-Uni, persisteront pour les productions de niche à haute variété et faible volume qui soutiennent les programmes aérospatiaux à délai d'exécution rapide.

L'adoption de substrats de 450 mm nécessite des investissements simultanés dans les outils de lithographie et de métrologie ; le leadership d'ASML aux Pays-Bas positionne favorablement l'Europe une fois que la demande justifiera la transition. Les gains de coûts liés aux plaquettes plus grandes se répercuteront sur la compétitivité des prix des onduleurs automobiles et des alimentations de serveurs, renforçant les avantages d'échelle du marché européen des circuits intégrés.

Par secteur d'utilisation final : l'automobile accélère

L'électronique grand public a conservé la plus grande part de 39,92 % des revenus de 2025, couvrant les smartphones, les objets connectés et les nœuds de maison intelligente distribués en Europe occidentale. Pourtant, les semi-conducteurs automobiles progressent rapidement avec un TCAC de 13,12 % à mesure que la pénétration des véhicules électriques s'approche du mandat zéro émission de l'UE pour 2035. Les architectures définies par logiciel dotées de contrôleurs de domaine centralisés nécessitent des commutateurs réseau à haute vitesse et des passerelles zonales, stimulant simultanément la demande de puces logiques, analogiques et mémoire. La taille du marché européen des circuits intégrés pour les modules de puissance automobiles devrait pratiquement doubler entre 2025 et 2030 à mesure que les onduleurs de traction en carbure de silicium se généralisent dans les segments de véhicules grand public.

L'automatisation industrielle, portée par les modernisations IIoT, ajoute une couche de croissance régulière, tandis que le silicium pour centres de données dans les pays nordiques profite de l'abondance d'énergie renouvelable. Les acheteurs dans l'aérospatiale et la défense génèrent des marges élevées grâce à des conceptions en nitrure de gallium à haute fiabilité et à durcissement aux rayonnements financées par les programmes de satellites de l'Agence spatiale européenne.

Analyse géographique

Le leadership de l'Allemagne sur le marché européen des circuits intégrés découlait d'une part de revenus de 28,95 % en 2025, soutenu par la proximité des équipementiers automobiles et les investissements à grande échelle dans les usines tels que la coentreprise de TSMC à Dresde d'une valeur de 10 milliards EUR (11,77 milliards USD). L'usine Smart Power d'Infineon — soutenue par 1 milliard EUR (1,18 milliard USD) de subventions au titre de l'EU Chips Act — a élargi la capacité d'approvisionnement régionale pour les dispositifs de puissance et les microcontrôleurs. Malgré des coûts élevés d'électricité industrielle, l'Allemagne a tiré parti d'une base de talents en ingénierie mature et d'une intégration étroite entre équipementiers et fournisseurs, renforçant son statut de pôle. Des organismes de recherche comme le Fraunhofer IIS ont accéléré le développement de puces avancées pour les réseaux embarqués dans les véhicules, générant des retombées technologiques dans les segments adjacents.

L'Italie s'est imposée comme la région à la croissance la plus rapide avec un TCAC de 8,34 % jusqu'en 2031, catalysée par l'approbation de la Commission européenne pour l'installation d'intégration de chiplets de Silicon Box à Catane d'une valeur de 1,3 milliard EUR (1,53 milliard USD). Cette initiative débloque des services d'encapsulation de pointe jusqu'alors indisponibles en Europe, positionnant l'Italie comme ancre pour l'intégration hétérogène dans les domaines de l'IA, des centres de données et de l'automobile. STMicroelectronics a encore renforcé la dynamique locale en augmentant la production de plaquettes en carbure de silicium de 200 mm pour les onduleurs de traction, en accord avec la base importante de fournisseurs automobiles de rang 1 en Italie.

La France, le Royaume-Uni et les pays nordiques représentent ensemble une part croissante de la demande. La France a tiré parti des actifs de R&D du CEA-Leti pour intégrer des dispositifs RF en nitrure de gallium sur silicium dans les plateformes spatiales, tandis que le site de Tours de ST a continué à fournir des modules de puissance à haute fiabilité à Airbus et Safran. Le cluster de semi-conducteurs composés du Royaume-Uni à Newport a exploité l'expertise en nitrure de gallium pour les stations de base de cellules macro 5G, assurant un positionnement concurrentiel européen même après le Brexit. Les pays nordiques — notamment la Suède et le Danemark — ont capté des investissements en électronique de puissance liés à l'éolien offshore et aux centres de données alimentés par des énergies renouvelables, permettant un cycle vertueux entre énergie verte et besoins de fabrication de semi-conducteurs.

Paysage concurrentiel

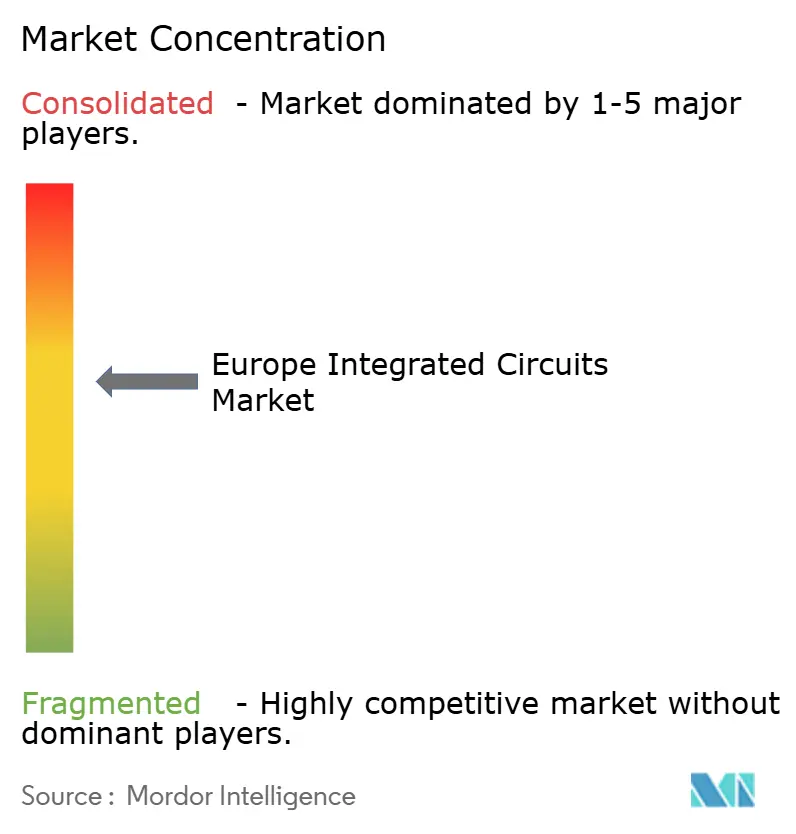

Le marché européen des circuits intégrés est modérément concentré : les cinq premiers fournisseurs détenaient la majorité des revenus combinés en 2024, créant une arène concurrentielle où les champions régionaux et les fonderies multinationales se disputent les créneaux automobiles et industriels. Infineon, STMicroelectronics et NXP ont renforcé leurs positions en tirant parti des incitations de l'EU Chips Act pour développer les démarrages de plaquettes dans la région. L'acquisition par Infineon de l'activité Ethernet automobile de Marvell pour 2,5 milliards USD offre une différenciation au niveau système pour les véhicules définis par logiciel, tandis que ST a approfondi l'intégration verticale avec des expansions de capacité SiC en amont en Italie.

Des acteurs mondiaux tels que ON Semiconductor et Texas Instruments ont continué à développer leurs empreintes de distribution et d'assemblage en Europe, ON Semiconductor ayant finalisé le rachat des actifs SiC JFET de Qorvo pour 115 millions USD afin d'élargir sa gamme de modules EliteSiC. Pendant ce temps, le consortium ESMC — comprenant TSMC, Bosch, Infineon et NXP — a commencé la construction de la première fonderie pure-play capable de FinFET en Europe, offrant à la région une autonomie partielle à des géométries de 28 nm et générant 2 000 emplois directs. L'essor de l'encapsulation avancée comme couche de différenciation a ouvert des opportunités pour des entreprises émergentes telles que Silicon Box et Black Semiconductor, cette dernière ayant obtenu 254,4 millions EUR (299,45 millions USD) pour industrialiser des solutions d'interconnexion à base de graphène.

Les engagements en matière de durabilité sont devenus des facteurs de différenciation : GlobalFoundries s'est engagé à atteindre la neutralité carbone d'ici 2050 et à accroître l'utilisation d'énergie neutre en carbone sur sa ligne de Dresde, en réponse aux réglementations de la taxonomie de l'UE.[4]GlobalFoundries, « GlobalFoundries s'engage à atteindre la neutralité carbone », gf.com La protection de la propriété intellectuelle a également gagné en importance ; l'acquisition de Secure-IC par Cadence renforce la sécurité sur puce pour les clients automobiles européens qui migrent vers les mises à jour à distance. Cette mosaïque de fabricants de dispositifs intégrés, d'acteurs à modèle fab-light et d'entreprises d'encapsulation spécialisées crée une scène dynamique pour le marché européen des circuits intégrés jusqu'en 2030.

Leaders du secteur européen des circuits intégrés

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Infineon a acquis l'unité Ethernet automobile de Marvell pour 2,5 milliards USD afin d'améliorer les solutions pour véhicules définis par logiciel.

- Février 2025 : Infineon a reçu 1 milliard EUR (1,13 milliard USD) de financement au titre de l'EU Chips Act pour son usine Smart Power de Dresde, dans le cadre d'un projet de 5 milliards USD devant créer 1 000 emplois.

- Février 2025 : SkyWater Technology a accepté d'acquérir l'usine 200 mm d'Infineon à Austin, préservant près de 1 000 postes et élargissant la capacité de production de puces fondamentales.

- Janvier 2025 : NXP a obtenu un prêt de 1 milliard EUR de la Banque européenne d'investissement pour accélérer la R&D dans cinq pays de l'UE.

Périmètre du rapport sur le marché européen des circuits intégrés

Les circuits intégrés (CI) sont des dispositifs électroniques compacts qui intègrent plusieurs composants — tels que des transistors, des résistances, des condensateurs et des diodes — sur une seule pièce de matériau semi-conducteur, généralement du silicium. Cette intégration facilite la création de circuits complexes capables d'exécuter diverses fonctions dans un encombrement physique réduit.

Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés utilisés dans diverses industries, telles que l'électronique grand public, l'automobile, l'informatique et les télécommunications, la fabrication et l'automatisation, à travers l'Europe ont été suivis.

Le marché européen des circuits intégrés est segmenté par type (CI analogique, CI logique, mémoire et micro [microprocesseur, microcontrôleurs et processeurs de signal numérique]) et par secteur d'utilisation final (électronique grand public, automobile, informatique et télécommunications, et fabrication et automatisation). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CI analogique | |

| CI logique | |

| Mémoire | Micro (MPU) |

| Micro (MCU) | |

| Processeurs de signal numérique |

| <10 nm |

| 10 – 28 nm |

| 28 – 90 nm |

| >90 nm |

| ≤ 200 mm |

| 300 mm |

| ≥ 450 mm |

| Électronique grand public |

| Automobile |

| Informatique et télécommunications |

| Automatisation industrielle et d'usine |

| Centres de données et cloud |

| Aérospatiale et défense |

| Dispositifs médicaux |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pays-Bas |

| Pays nordiques (Suède, Finlande, Danemark, Norvège) |

| Reste de l'Europe |

| Par type de CI | CI analogique | |

| CI logique | ||

| Mémoire | Micro (MPU) | |

| Micro (MCU) | ||

| Processeurs de signal numérique | ||

| Par nœud technologique | <10 nm | |

| 10 – 28 nm | ||

| 28 – 90 nm | ||

| >90 nm | ||

| Par taille de plaquette | ≤ 200 mm | |

| 300 mm | ||

| ≥ 450 mm | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile | ||

| Informatique et télécommunications | ||

| Automatisation industrielle et d'usine | ||

| Centres de données et cloud | ||

| Aérospatiale et défense | ||

| Dispositifs médicaux | ||

| Par pays | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays nordiques (Suède, Finlande, Danemark, Norvège) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des circuits intégrés ?

Le marché européen des circuits intégrés s'élevait à 60,72 milliards USD en 2026.

À quelle vitesse le marché européen des circuits intégrés va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter pour atteindre 88,93 milliards USD d'ici 2031, représentant un TCAC de 7,92 % durant la période de prévision (2026-2031).

Quel segment se développe le plus rapidement ?

Les applications automobiles affichent la croissance la plus rapide, progressant à un TCAC de 13,12 % grâce à la demande en semi-conducteurs pour les véhicules électriques.

Pourquoi l'Allemagne est-elle dominante sur le marché européen des circuits intégrés ?

L'Allemagne combine une forte demande des équipementiers automobiles avec des investissements majeurs dans les usines, résultant en une part de revenus de 28,95 % en 2025.

Quel est le principal goulot d'étranglement pour les ambitions européennes dans les semi-conducteurs ?

Une pénurie de capacité de fonderie en dessous de 10 nm oblige les concepteurs à dépendre des fonderies asiatiques pour la logique avancée, limitant les perspectives de souveraineté régionale.

Comment le déficit de talents est-il traité ?

L'industrie et les gouvernements lancent des programmes d'apprentissage et de formation transfrontalière, mais SEMI estime que l'Europe a encore besoin d'un million de travailleurs supplémentaires d'ici 2030.

Dernière mise à jour de la page le: