Taille et part du marché des circuits intégrés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

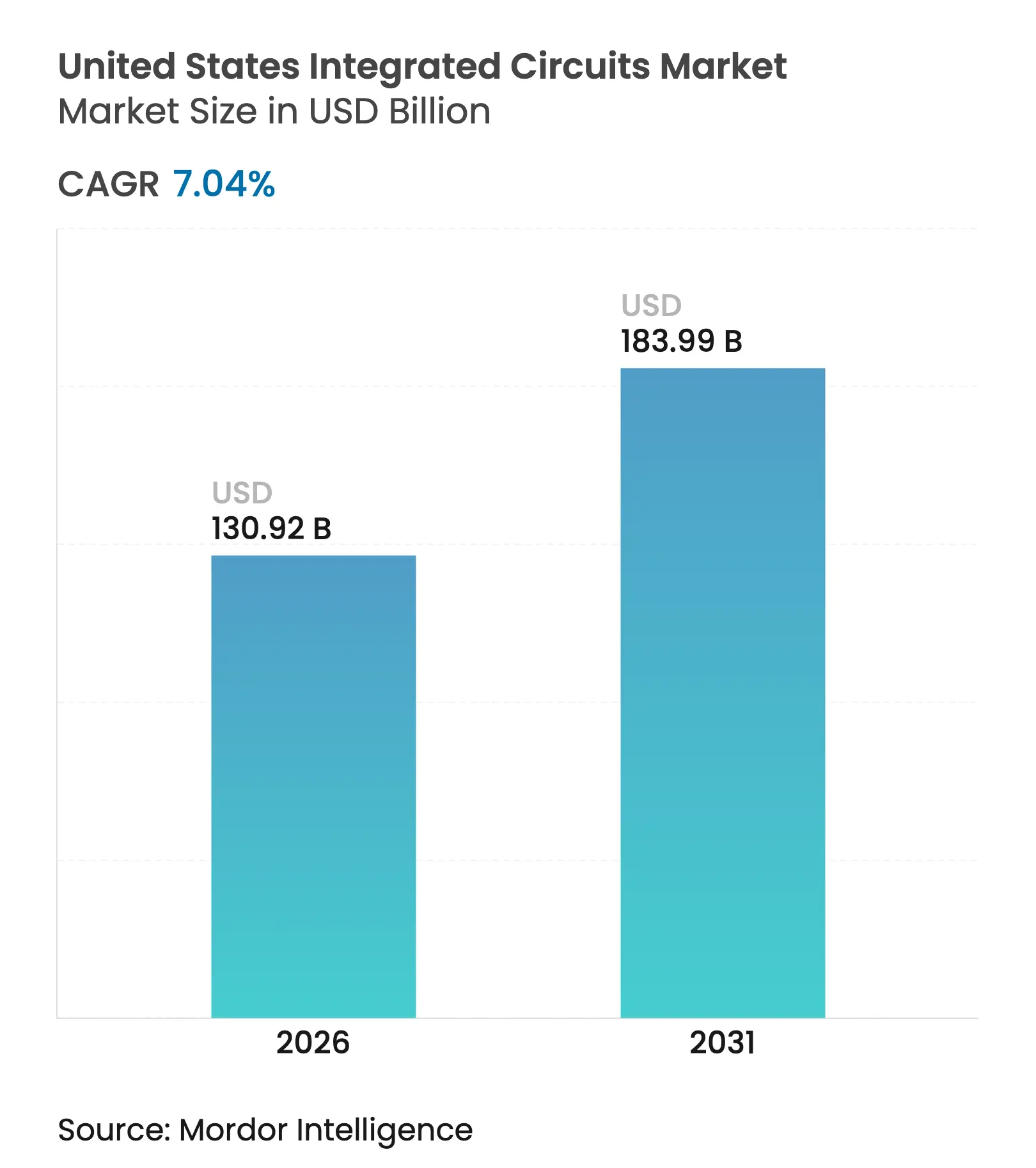

| Taille du Marché (2026) | 130.92 Milliards de dollars |

| Taille du Marché (2031) | 183.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

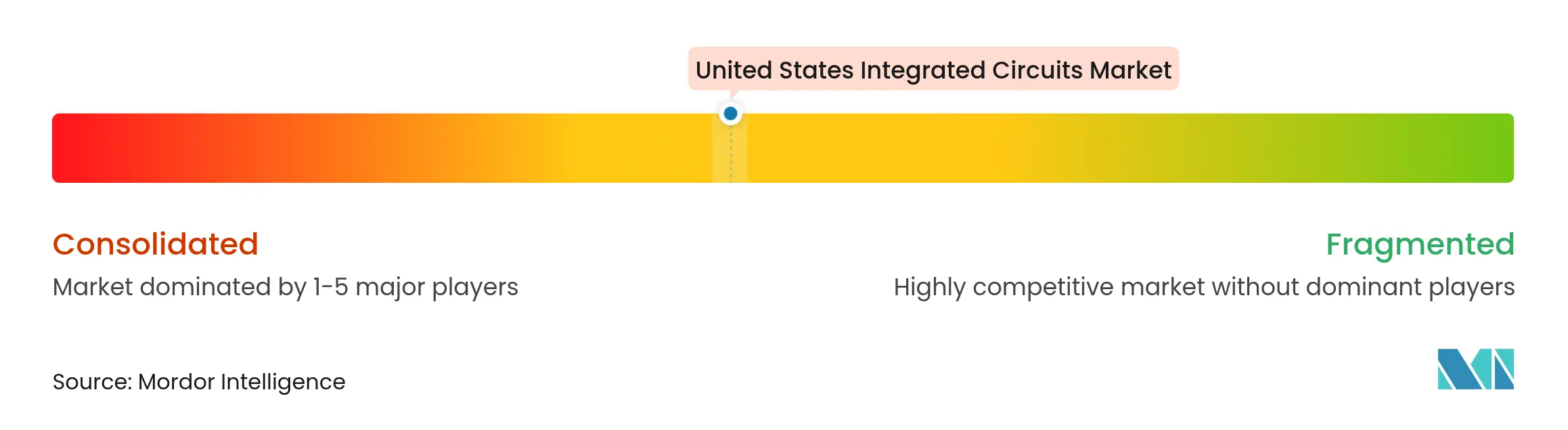

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés aux États-Unis par Mordor Intelligence

La taille du marché des circuits intégrés aux États-Unis en 2026 est estimée à 130,92 milliards USD, en progression par rapport à la valeur de 2025 de 122,31 milliards USD, avec des projections pour 2031 indiquant 183,99 milliards USD, soit une croissance à un TCAC de 7,04 % sur la période 2026-2031. Cette expansion découle des incitations fédérales qui ont débloqué 450 milliards USD d'engagements de capacité du secteur privé, d'une demande en forte hausse pour le matériel d'intelligence artificielle et d'un regain d'attention pour la sécurité des chaînes d'approvisionnement. Les fabricants ont élargi leur empreinte nationale pour bénéficier de crédits d'impôt à long terme et d'un accès simplifié aux équipements de fabrication avancés, tandis que les fournisseurs de services cloud ont noué des partenariats directs en matière de semi-conducteurs qui ont raccourci les cycles de conception et amélioré l'utilisation des fonderies. Les nœuds de processus matures ont conservé le leadership en volume, mais les migrations agressives vers des nœuds de 7 nm et moins ont réorienté les capitaux vers la lithographie EUV, déclenchant le cycle de dépenses en équipements le plus important depuis 2020. De solides vents porteurs liés à l'électrification des véhicules, aux mandats de fonderies de confiance dans l'aérospatiale et aux déploiements 5G/6G ont encore diversifié la base de revenus et limité la cyclicité. Le renforcement de la conformité réglementaire, les pénuries de talents à proximité des nouvelles usines de fabrication et l'incertitude liée au contrôle des exportations ont modéré la croissance sans pour autant compromettre les investissements planifiés.

Principaux enseignements du rapport

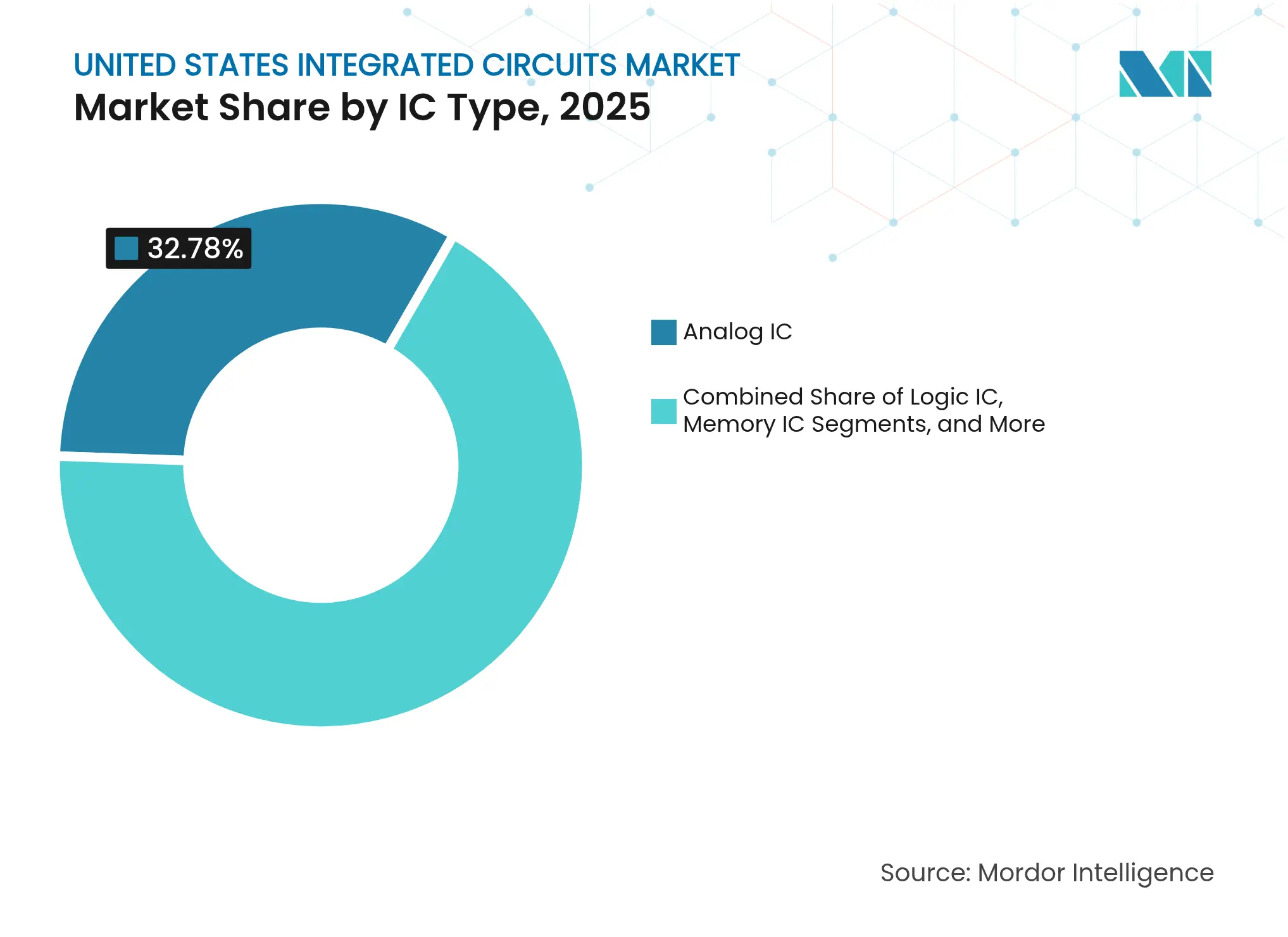

- Par type de CI, les dispositifs analogiques ont dominé avec une part de marché de 32,78 % sur le marché des circuits intégrés aux États-Unis en 2025, tandis que les CI mémoire devraient se développer à un TCAC de 10,32 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a contribué à hauteur de 34,72 % des revenus en 2025, tandis que les applications automobiles et véhicules électriques devraient croître à un TCAC de 12,34 % jusqu'en 2031.

- Par nœud de processus, les technologies supérieures à 65 nm représentaient 44,88 % de la taille du marché des circuits intégrés aux États-Unis en 2025, tandis que les nœuds ≤7 nm progressent à un TCAC de 10,18 %.

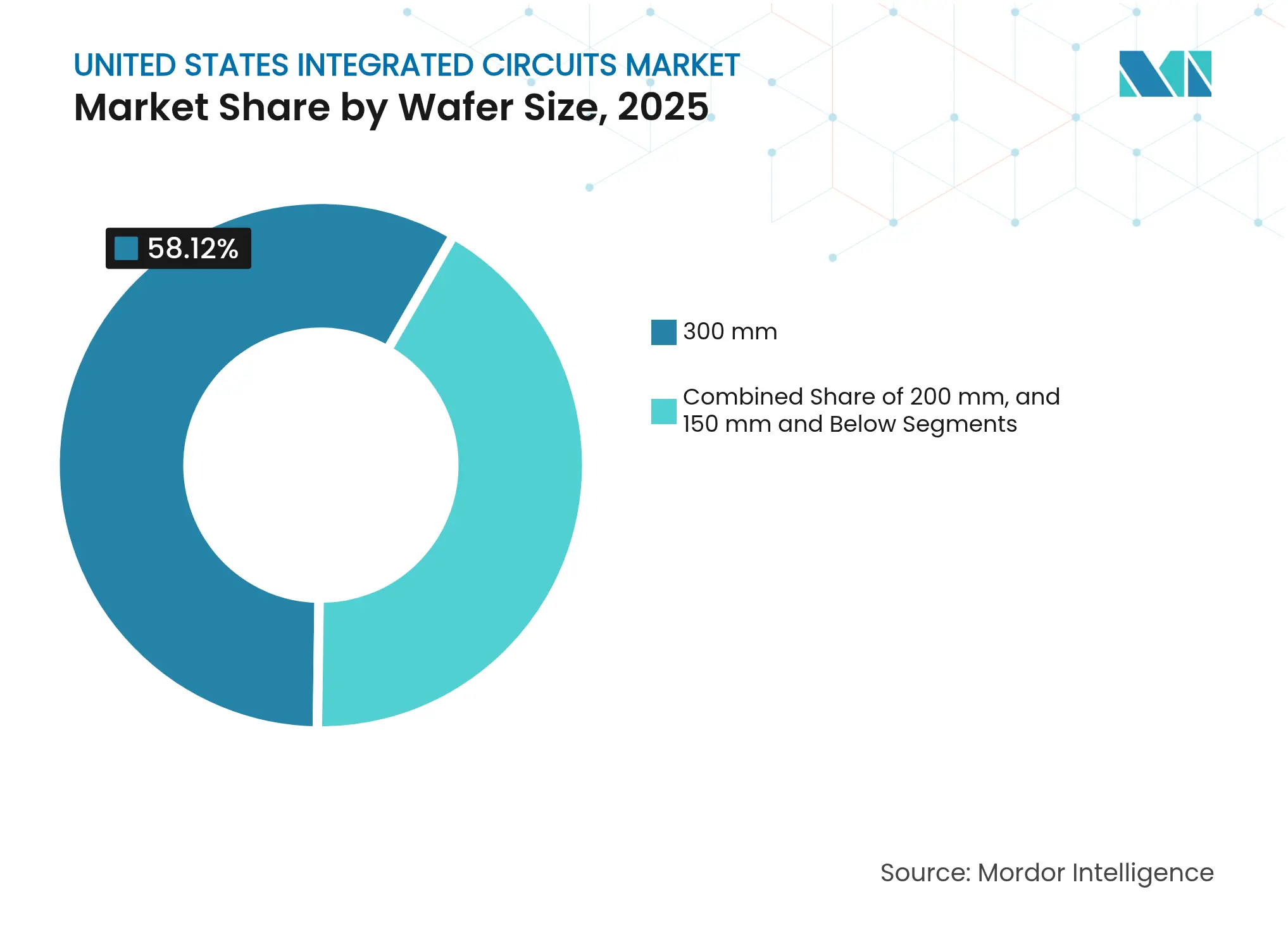

- Par taille de plaquette, les substrats de 300 mm détenaient une part de 58,12 % de la taille du marché des circuits intégrés aux États-Unis en 2025 et se développent à un TCAC de 9,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des circuits intégrés aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des capacités soutenue par la loi fédérale CHIPS and Science Act | +2.1% | National, concentré en Arizona, au Texas et en Ohio | Long terme (≥ 4 ans) |

| Demande croissante en puces pour centres de données d'IA et de calcul haute performance (HPC) de la part des géants du cloud américains | +1.8% | National, avec des pôles en Californie, dans l'État de Washington et en Virginie | Moyen terme (2-4 ans) |

| Transition vers les groupes motopropulseurs électriques accélérant l'adoption des CI SiC et GaN | +1.3% | National, avec des pôles automobiles au Michigan, au Tennessee et au Texas | Moyen terme (2-4 ans) |

| Mandats de microélectronique sécurisée pour la défense et l'aérospatiale | +0.9% | National, concentré dans les régions des contractants de défense | Long terme (≥ 4 ans) |

| Déploiement 5G/6G catalysant la production américaine de CI à radiofréquence en extrémité frontale | +0.7% | National, avec un accent sur l'infrastructure de télécommunications | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités soutenue par la loi fédérale CHIPS and Science Act

La loi promulguée en 2022 a encouragé plus de 450 milliards USD d'annonces de construction d'usines dans le cadre de 18 projets devant démarrer en 2025, notamment le campus de 165 milliards USD de TSMC en Arizona et le complexe de 20 milliards USD d'Intel en Ohio. Les règles du Trésor américain ont prévu des crédits d'investissement de 25 % qui ont réduit les délais de remboursement pour l'encapsulation avancée et l'intégration 2,5D/3D, inversant des décennies de délocalisation offshore et regroupant les écosystèmes autour de Phoenix, Austin et Columbus.[1]Département du Trésor américain, « Le Département du Trésor américain publie les règles finales pour renforcer l'industrie des semi-conducteurs américaine », home.treasury.gov

Demande croissante en puces pour centres de données d'IA et de calcul haute performance

Les hyperscalers du cloud ont triplé leur demande de mémoire à haute bande passante, portant les revenus HBM de Micron au-delà de 1 milliard USD au deuxième trimestre 2025. La pénurie d'équipements d'encapsulation avancée a incité les fonderies coréennes et taïwanaises à localiser des solutions de puces 2 nm GAA et d'assemblages 2,5D pour les clients américains, approfondissant les liens directs fournisseur-client qui contournaient les intermédiaires fabless traditionnels.

Transition vers les groupes motopropulseurs électriques accélérant l'adoption des CI SiC et GaN

Les dispositifs à large bande interdite ont amélioré l'efficacité des onduleurs de traction, incitant à la conclusion de contrats d'approvisionnement à long terme tels que le pacte EliteSiC pluriannuel d'onsemi avec le Groupe Volkswagen, qui a également déclenché un plan d'expansion des plaquettes en République tchèque. Les cycles de qualification automobile et la rareté des substrats ont encouragé l'intégration verticale, les usines américaines ajoutant des lignes SiC de 200 mm près de Detroit et de Chattanooga pour raccourcir la logistique.

Mandats de microélectronique sécurisée pour la défense et l'aérospatiale

Les règles d'acquisition du Département de la Défense publiées en 2024 ont interdit certaines puces chinoises, orientant les programmes classifiés vers des fonderies nationales de confiance exploitées par Intel et BAE Systems. La politique s'est étendue au-delà des missiles et des satellites aux infrastructures critiques, générant une demande stable et à faible volume pour la logique anti-falsification et la mémoire durcie aux radiations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de main-d'œuvre au niveau des usines dans les principaux pôles américains | -1.4% | Arizona, Texas, Ohio | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité environnementale dans les États à forte réglementation | -0.8% | Californie, New York | Moyen terme (2-4 ans) |

| Intensité des dépenses d'investissement et longs délais de remboursement limitant l'entrée des petites usines | -0.6% | National | Long terme (≥ 4 ans) |

| Incertitude liée au contrôle des exportations sur les équipements EUV/DUV avancés affectant la migration vers de nouveaux nœuds | -0.5% | National, affectant les usines à nœuds avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de main-d'œuvre au niveau des usines dans les principaux pôles

Le marché des circuits intégrés aux États-Unis faisait face à des projections d'un déficit de 67 000 à 70 000 travailleurs d'ici 2030, concentré près des nouvelles usines en Arizona, au Texas et en Ohio. Micron a répondu en créant un réseau de semi-conducteurs pour les établissements d'enseignement au service des minorités couvrant 15 universités, mais les délais de formation des techniciens de 18 à 24 mois dépassaient les calendriers de construction.[2]Micron Technology, « Micron élargit ses collaborations en matière de développement de la main-d'œuvre pour répondre à la future demande d'emplois dans les semi-conducteurs », micron.com L'inflation salariale a atteint 20 à 30 % pour les compétences critiques, s'ajoutant aux coûts d'exploitation.

Hausse des coûts de conformité environnementale dans les États à forte réglementation

Les règles actualisées sur la qualité de l'air en Californie et les restrictions relatives aux PFAS ont alourdi les dépenses de construction de nouvelles usines de 50 à 100 millions USD par projet, tandis que les directives de filtration du NIST ont augmenté le capital des salles blanches de 15 à 20 %. Ces contraintes ont orienté plusieurs projets d'expansion vers l'Arizona et le Texas, où les régimes de conformité étaient moins coûteux, même si les considérations liées au stress hydrique ont nécessité des investissements supplémentaires dans les systèmes de récupération d'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : leadership de la mémoire dans les charges de travail d'IA

Les dispositifs mémoire ont enregistré une prévision de TCAC de 10,32 % entre 2026 et 2031, éclipsant toutes les autres catégories alors que les accélérateurs d'IA réclamaient des solutions HBM empilées et LPDDR à faible consommation. Les CI analogiques contrôlaient néanmoins la plus grande part du marché des circuits intégrés aux États-Unis à 32,78 % en 2025. Les revenus des composants logiques et des microcomposants ont suivi, soutenus par les applications embarquées dans le contrôle industriel et la sécurité automobile.

Les ventes HBM de Micron à 1 milliard USD au deuxième trimestre 2025 ont souligné la fenêtre de monétisation croissante pour les centres de données gourmands en bande passante. L'investissement continu dans la technologie d'empilement 2,5D a différencié les fournisseurs capables de livrer des interposeurs à traversées en silicium à grande échelle. En revanche, les microcontrôleurs ont enregistré des gains progressifs alors que les équipementiers se tournaient vers des contrôleurs de domaine intégrés qui consolidaient les puces discrètes.

Par nœud de processus : la concurrence pour le leadership s'intensifie

Les nœuds à 7 nm et moins devraient progresser à un TCAC de 10,18 % en tant que principal champ de bataille pour le leadership en termes de performance par watt, même si les nœuds >65 nm représentaient encore 44,88 % des expéditions en 2025. Intel a divulgué des sorties de bande 18A pour des clients externes, signalant son intention de rivaliser avec TSMC et Samsung à la frontière technologique.

Les systèmes EUV haute ouverture numérique, dont le prix est de 360 millions USD, ont créé des barrières à l'entrée élevées que seule une poignée d'acteurs pouvait franchir, renforçant la dynamique oligopolistique. Les règles de contrôle des exportations sur les équipements EUV ont encore resserré l'offre, faisant de l'approvisionnement en outils nationaux une priorité stratégique pour les usines américaines. Les nœuds matures de 28 nm et 45 nm ont soutenu les portefeuilles automobiles et industriels où les coûts de reconception l'emportaient sur les gains de performance.

Par taille de plaquette : l'avantage d'échelle des 300 mm se renforce

Le format 300 mm a capturé 58,12 % du marché des circuits intégrés aux États-Unis en 2025 et devrait croître à un TCAC de 9,05 %, porté par plus de 400 milliards USD de dépenses mondiales en équipements jusqu'en 2027. Dix-huit usines dont la construction était prévue pour démarrer en 2025 comprenaient 15 dédiées aux plaquettes de 300 mm, soulignant l'attrait ininterrompu des substrats de plus grande taille.

Les fabricants de mémoire et de composants logiques ont privilégié les plaquettes de 300 mm pour l'efficacité du coût par puce, tandis que les entreprises de semi-conducteurs analogiques et composés ont préservé leurs actifs de 200 mm pour servir des lignes à plus faible volume et à marges plus élevées. La réutilisation des équipements des anciennes usines DRAM a partiellement compensé l'intensité capitalistique, mais de nouveaux outils de lithographie, de planarisation chimico-mécanique et de métrologie étaient tout de même nécessaires pour la conversion vers les nœuds de pointe.

Par secteur d'utilisation final : l'électrification automobile dépasse la domination de l'électronique grand public

L'électronique grand public détenait 34,72 % de la part du marché des circuits intégrés aux États-Unis en 2025, les smartphones, les appareils portables et les consoles de jeux continuant d'absorber des volumes élevés de puces à signal mixte et de gestion de l'alimentation. Les applications automobiles et véhicules électriques constituent désormais le segment d'utilisateurs à la croissance la plus rapide, avec un TCAC de 12,34 % projeté jusqu'en 2031, les onduleurs de traction, les systèmes de gestion de batterie et les domaines ADAS nécessitant des semi-conducteurs à large bande interdite et des contrôleurs de domaine. Les clients des technologies de l'information et des télécommunications — principalement les opérateurs de centres de données hyperscale et les constructeurs d'infrastructures 5G — stimulent l'adoption actuelle des accélérateurs d'IA et de la mémoire à haute bande passante, accélérant la transition vers l'encapsulation avancée sur le marché des circuits intégrés aux États-Unis. Le secteur de l'automatisation industrielle et de la robotique continue de spécifier des microcontrôleurs robustes et des processeurs en temps réel qui optimisent le débit des usines, renforçant une demande résiliente sur les nœuds matures de 45 à 65 nm où les avantages de coût restent décisifs. Collectivement, ces dynamiques maintiennent le secteur grand public en tête, mais signalent un pivot structurel vers les plateformes de mobilité, de cloud et industrielles qui exigent un contenu en semi-conducteurs plus élevé par unité.

Les acheteurs de la défense, de l'aérospatiale et des infrastructures critiques ont intensifié leurs approvisionnements auprès de fonderies nationales de confiance après les mandats de sécurité de 2024, générant une demande à longue traîne pour la logique durcie aux radiations et la mémoire sécurisée qui bénéficient de primes de marge par rapport aux dispositifs commerciaux. La santé et les dispositifs médicaux ont ajouté un vecteur de croissance complémentaire, les systèmes de surveillance sans fil progressant à un TCAC de 12 % et le créneau des implants à micropuces étant projeté pour atteindre 27 milliards USD d'ici 2028, élargissant la taille du marché adressable des circuits intégrés aux États-Unis pour les conceptions biocompatibles à ultra-faible consommation. Des innovateurs aérospatiaux tels que Honeywell ont adopté les plateformes MCU haute performance de NXP pour le vol autonome, soulignant comment l'avionique à criticité mixte élève la demande de traitement déterministe et de fonctionnalités de sécurité avancées. Les utilisateurs finaux industriels, quant à eux, ont mis à niveau les automates programmables et les réseaux de capteurs existants vers des contrôleurs de périphérie activés par l'IA, augmentant les taux d'attachement pour les DRAM embarquées et les CI de connectivité sécurisée. À mesure que ces secteurs verticaux arrivent à maturité, un mix client diversifié amortit les fluctuations cycliques des appareils grand public et ancre la visibilité des revenus à long terme dans l'ensemble du secteur des circuits intégrés aux États-Unis.

Analyse géographique

La Californie, l'Arizona et l'État de Washington ont historiquement ancré les activités de conception et de fabrication, la Silicon Valley conservant le leadership en R&D et Phoenix évoluant vers le plus grand corridor de nouvelles usines de nouvelle génération du pays après l'engagement de deuxième phase de 65 milliards USD de TSMC. Le Texas est devenu un pôle parallèle alors que Samsung élargissait son empreinte à Austin et que GlobalFoundries modernisait ses lignes existantes dans le triangle technologique de l'État.

Les États du Midwest et du Nord-Est ont rapidement progressé grâce aux incitations de la loi CHIPS Act. L'Ohio a obtenu le campus de première phase de 20 milliards USD d'Intel et a fait pression pour des modules futurs susceptibles de porter les dépenses cumulées à 100 milliards USD sur 10 ans. L'État de New York a accueilli le mégaprojet de mémoire vive dynamique de 50 milliards USD de Micron, revitalisant une région qui avait perdu des parts lors de la vague de délocalisation des années 2010.

Les priorités de la défense et de l'aérospatiale ont reconfiguré les allocations régionales. La proximité de la Virginie avec les agences fédérales a créé une demande stable pour la microélectronique sécurisée, tandis que le pôle satellitaire du Colorado a suscité des opportunités de niche dans la logique durcie aux radiations. Ces tendances ont illustré comment le marché des circuits intégrés aux États-Unis a aligné les capacités non seulement sur les coûts et la logistique, mais aussi sur la sécurité, les talents et la proximité avec les marchés finaux.

Paysage concurrentiel

Le marché des circuits intégrés aux États-Unis affichait une concentration modérée. Intel, TSMC et Samsung conservaient des avantages d'échelle sur les nœuds de 7 nm et moins, tandis que Micron, Texas Instruments et Analog Devices dominaient les niches de la mémoire et du signal mixte. GlobalFoundries a sécurisé des accords d'enlèvement à long terme avec Apple et SpaceX grâce à son programme de relocalisation de 16 milliards USD mettant l'accent sur la photonique sur silicium et l'encapsulation avancée.[4]GlobalFoundries Inc., « GlobalFoundries annonce un investissement américain de 16 milliards USD pour relocaliser la fabrication de puces essentielles et accélérer la croissance de l'IA », gf.com

La différenciation technologique est devenue le principal levier concurrentiel. Le modèle IDM 2.0 d'Intel combinait des usines internes et des services de fonderie externe, positionnant l'entreprise pour monétiser la distribution d'alimentation par l'arrière PowerVia aux côtés des transistors RibbonFET. Samsung a répliqué avec une production en nœud 2 nm à grille enveloppante associée à des interposeurs 2,5D pour les accélérateurs d'IA, cimentant des partenariats avec des innovateurs du cloud. Les acteurs du secteur analogique ont investi dans des propriétés intellectuelles SiC, GaN et de gestion de l'alimentation de précision qui commandaient des primes de marge malgré des volumes de plaquettes plus faibles.

Les évolutions réglementaires ont renforcé les acteurs nationaux. Les ajouts au contrôle des exportations de décembre 2024 ont restreint l'accès des concurrents aux équipements EUV et aux propriétés intellectuelles des accélérateurs d'IA, orientant les charges de travail sensibles vers des usines américaines de confiance. Simultanément, les coûts de conformité et la documentation ont favorisé les acteurs établis dotés de structures de gouvernance matures, élargissant le fossé contre les entrants plus petits.

Leaders du secteur des circuits intégrés aux États-Unis

Intel Corporation

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : GlobalFoundries a annoncé un investissement américain de 16 milliards USD pour relocaliser la fabrication de puces essentielles et accélérer la croissance de l'IA, en collaboration avec Apple et SpaceX.

- Mars 2025 : TSMC a porté son investissement prévu aux États-Unis à 165 milliards USD, couvrant trois usines, deux sites d'encapsulation avancée et un centre de R&D devant créer 40 000 emplois dans la construction.

- Mars 2025 : Micron a annoncé un chiffre d'affaires record au deuxième trimestre 2025 de 8,05 milliards USD, avec des ventes aux centres de données triplant d'une année sur l'autre, stimulées par la demande HBM.

- Février 2025 : Intel a confirmé la disponibilité de son nœud 18A, promettant des gains de performance par watt de 15 % et une amélioration de la densité de 30 % par rapport à Intel 3.

Périmètre du rapport sur le marché des circuits intégrés aux États-Unis

Les circuits intégrés (CI) sont des dispositifs électroniques compacts qui intègrent plusieurs composants — tels que des transistors, des résistances, des condensateurs et des diodes — sur une seule pièce de matériau semi-conducteur, généralement du silicium. Cette intégration facilite la création de circuits complexes capables d'exécuter diverses fonctions dans un encombrement physique réduit.

Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés utilisés dans diverses industries, telles que l'électronique grand public, l'automobile, les technologies de l'information et des télécommunications, la fabrication et l'automatisation, à travers les États-Unis sont suivis.

Le marché des circuits intégrés aux États-Unis est segmenté par type (CI analogique, CI logique, mémoire et micro [microprocesseurs, microcontrôleurs et processeurs de signal numérique]), secteur d'utilisation final (électronique grand public, automobile, technologies de l'information et des télécommunications, et fabrication et automatisation). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CI analogique | |

| CI logique | |

| CI mémoire | |

| Microcomposants | Microprocesseurs (MPU) |

| Microcontrôleurs (MCU) | |

| Processeurs de signal numérique (DSP) |

| ≤7 nm |

| 10–16 nm |

| 22–28 nm |

| 45–65 nm |

| >65 nm (nœuds matures) |

| 300 mm |

| 200 mm |

| 150 mm et moins |

| Électronique grand public |

| Automobile et véhicules électriques |

| Technologies de l'information et des télécommunications – centres de données et infrastructure 5G |

| Automatisation industrielle et robotique |

| Aérospatiale et défense |

| Santé et dispositifs médicaux |

| Par type de CI | CI analogique | |

| CI logique | ||

| CI mémoire | ||

| Microcomposants | Microprocesseurs (MPU) | |

| Microcontrôleurs (MCU) | ||

| Processeurs de signal numérique (DSP) | ||

| Par nœud de processus | ≤7 nm | |

| 10–16 nm | ||

| 22–28 nm | ||

| 45–65 nm | ||

| >65 nm (nœuds matures) | ||

| Par taille de plaquette | 300 mm | |

| 200 mm | ||

| 150 mm et moins | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile et véhicules électriques | ||

| Technologies de l'information et des télécommunications – centres de données et infrastructure 5G | ||

| Automatisation industrielle et robotique | ||

| Aérospatiale et défense | ||

| Santé et dispositifs médicaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des circuits intégrés aux États-Unis ?

Le marché était évalué à 130,92 milliards USD en 2026 et devrait croître pour atteindre 183,99 milliards USD d'ici 2031.

Quelle catégorie de CI se développe le plus rapidement aux États-Unis ?

Les CI mémoire devraient afficher un TCAC de 10,32 % entre 2026 et 2031, portés par les besoins en IA et en informatique à haute bande passante.

Quelle est l'ampleur du déficit de main-d'œuvre auquel font face les usines de semi-conducteurs américaines ?

Les prévisions du secteur indiquent un manque de 67 000 à 70 000 techniciens et ingénieurs d'ici 2030 dans les principaux pôles d'expansion.

Pourquoi les plaquettes de 300 mm sont-elles si dominantes ?

Les économies d'échelle et le coût par puce plus faible ont conduit à une part de marché de 58,12 % pour les plaquettes de 300 mm en 2025, avec une croissance supplémentaire soutenue par 400 milliards USD de dépenses mondiales en équipements.

Comment les règles américaines de contrôle des exportations affectent-elles le marché ?

Les restrictions sur les outils de lithographie avancée et certaines puces d'IA limitent l'accès étranger, orientant la production sensible vers des fonderies nationales de confiance et façonnant la dynamique concurrentielle.

Quels États américains attirent le plus de nouvelles usines de semi-conducteurs ?

L'Arizona, le Texas et l'Ohio mènent les nouvelles constructions en raison d'incitations favorables, de la disponibilité des terrains et de politiques étatiques favorables.

Dernière mise à jour de la page le: