Taille et parts du marché des circuits intégrés logiques de communication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.94 Milliards de dollars |

| Taille du Marché (2031) | 103.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

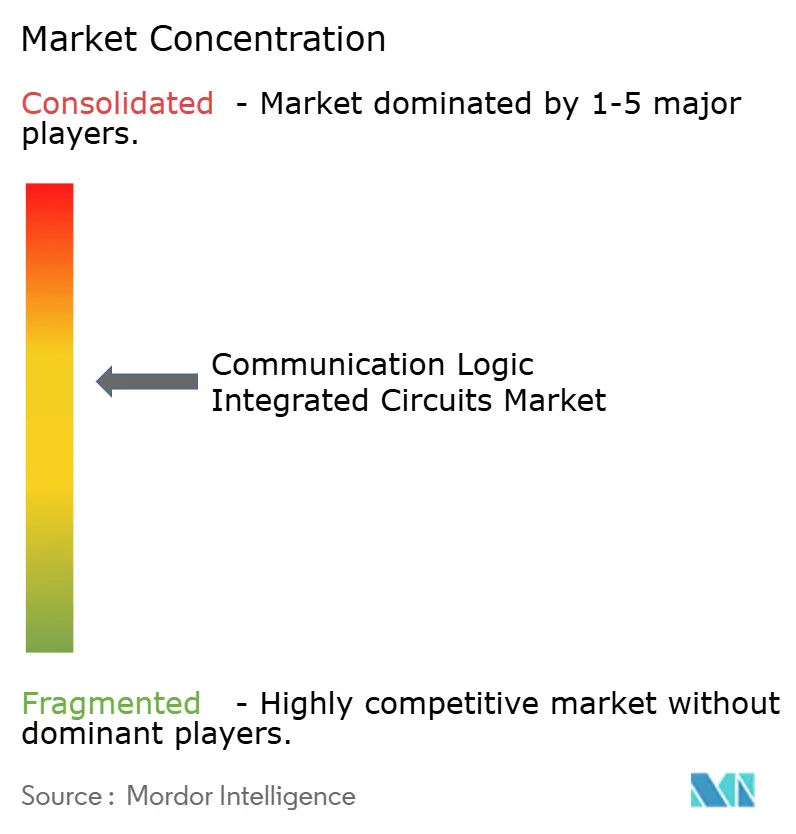

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés logiques de communication par Mordor Intelligence

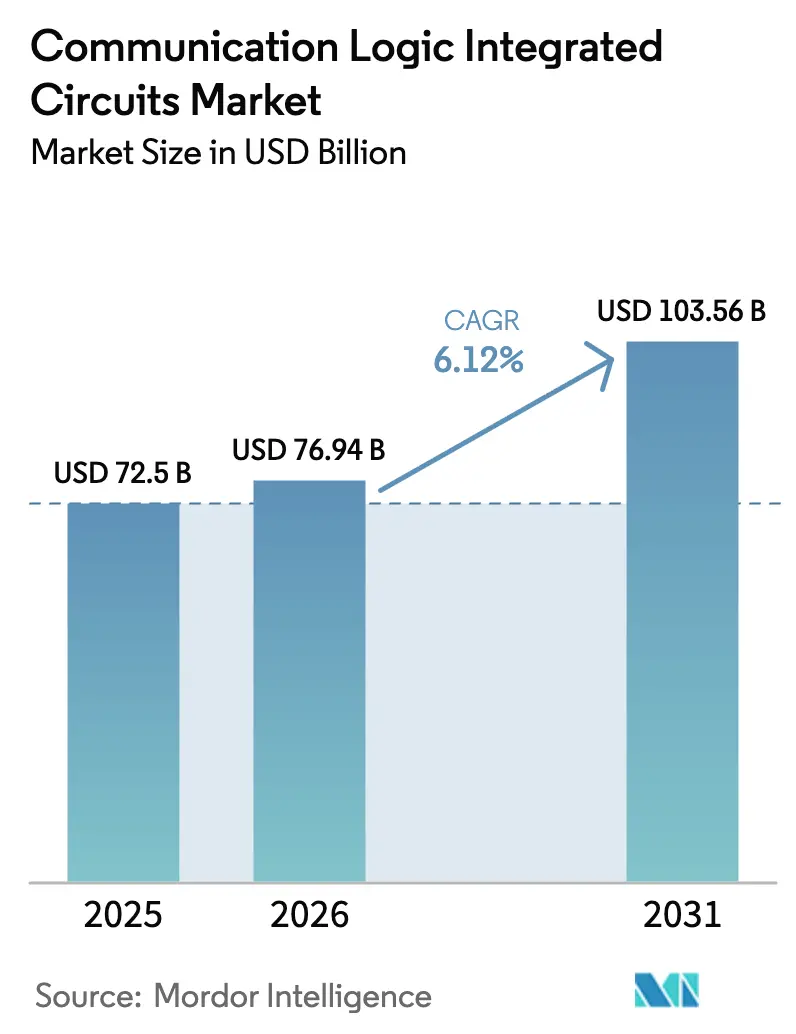

La taille du marché des circuits intégrés logiques de communication devrait passer de 72,5 milliards USD en 2025 à 76,94 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 103,56 milliards USD d'ici 2031, avec un TCAC de 6,12 % sur la période 2026-2031. Cette expansion est étroitement liée au déploiement rapide d'infrastructures d'intelligence artificielle souveraines, au passage vers des topologies informatiques centrées sur la périphérie, et à l'adoption croissante de modules frontaux 5G nécessitant une logique de communication dédiée. Une dynamique supplémentaire provient des architectures zonales automobiles qui redistribuent les flux de données des véhicules, ainsi que des nœuds IoT à contrainte de batterie qui intègrent des coprocesseurs d'intelligence artificielle à faible latence. Les principaux fournisseurs transfèrent leurs ressources de conception des puces de connectivité héritées vers des contrôleurs hautement intégrés qui fusionnent le traitement du signal, la gestion de l'alimentation et l'accélération de l'intelligence artificielle dans un seul dispositif, garantissant ainsi que le marché des circuits intégrés logiques de communication conserve un rôle central dans l'électronique de nouvelle génération. L'augmentation des dépenses en capital dans le cadre du CHIPS Act américain et de l'EU Chips Act a également commencé à rééquilibrer les chaînes d'approvisionnement mondiales, renforçant la profondeur de fabrication nord-américaine et européenne tout en préservant le leadership de longue date des fonderies de Taïwan et de Corée du Sud.

Principaux enseignements du rapport

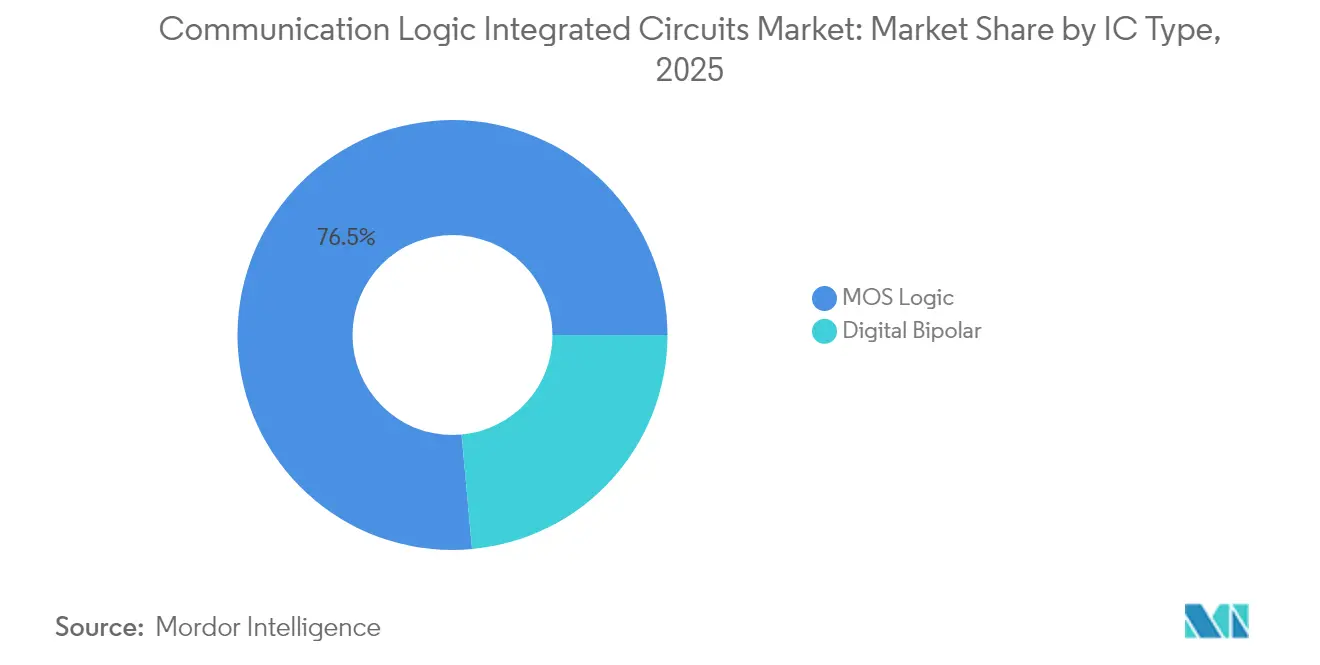

- Par type de CI, la logique MOS détenait 76,45 % de la part de marché des circuits intégrés logiques de communication en 2025 ; les dispositifs MOS à usage spécial devraient se développer à un TCAC de 8,68 % jusqu'en 2031.

- Par nœud de processus, la classe 16-14 nm était en tête avec une part de 31,95 % en 2025, tandis que les dispositifs ≤5 nm devraient progresser à un TCAC de 14,72 %.

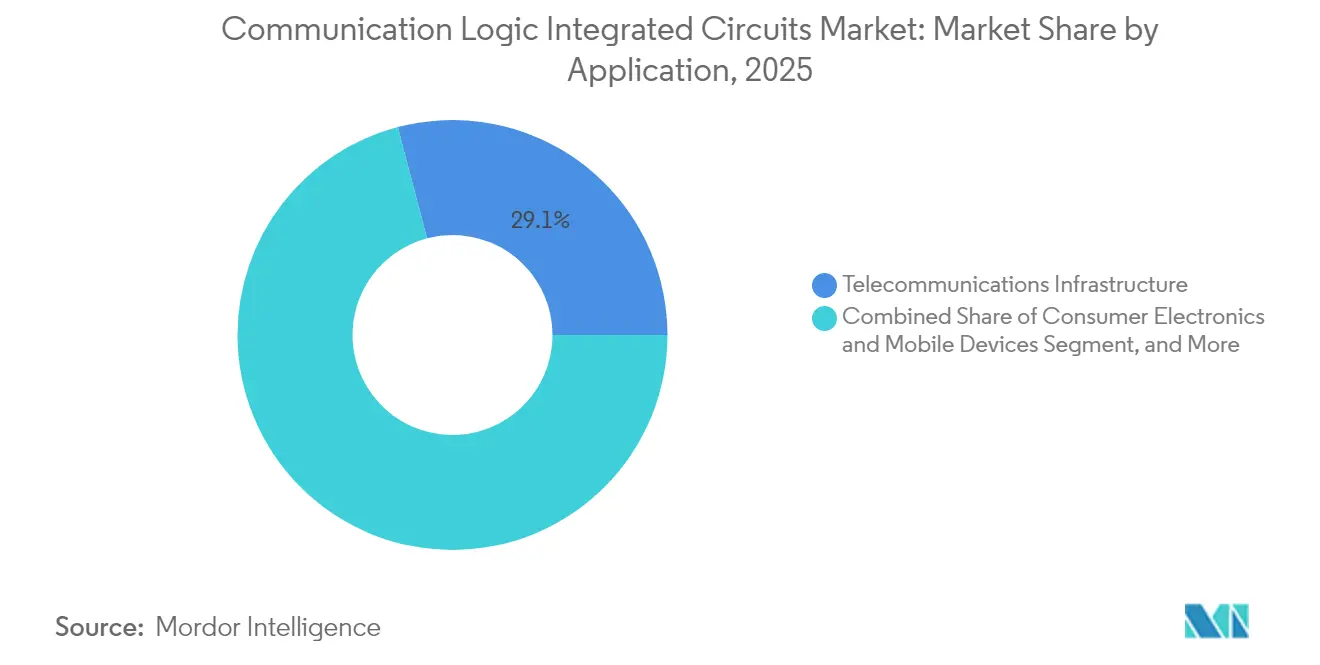

- Par application, l'infrastructure de télécommunications a capté 29,10 % des revenus en 2025, tandis que l'électronique automobile devrait croître à un TCAC de 12,15 % jusqu'en 2031.

- Par taille de plaquette, la fabrication sur 300 mm représentait 67,85 % de la taille du marché des circuits intégrés logiques de communication en 2025 et progresse à un TCAC de 8,92 %.

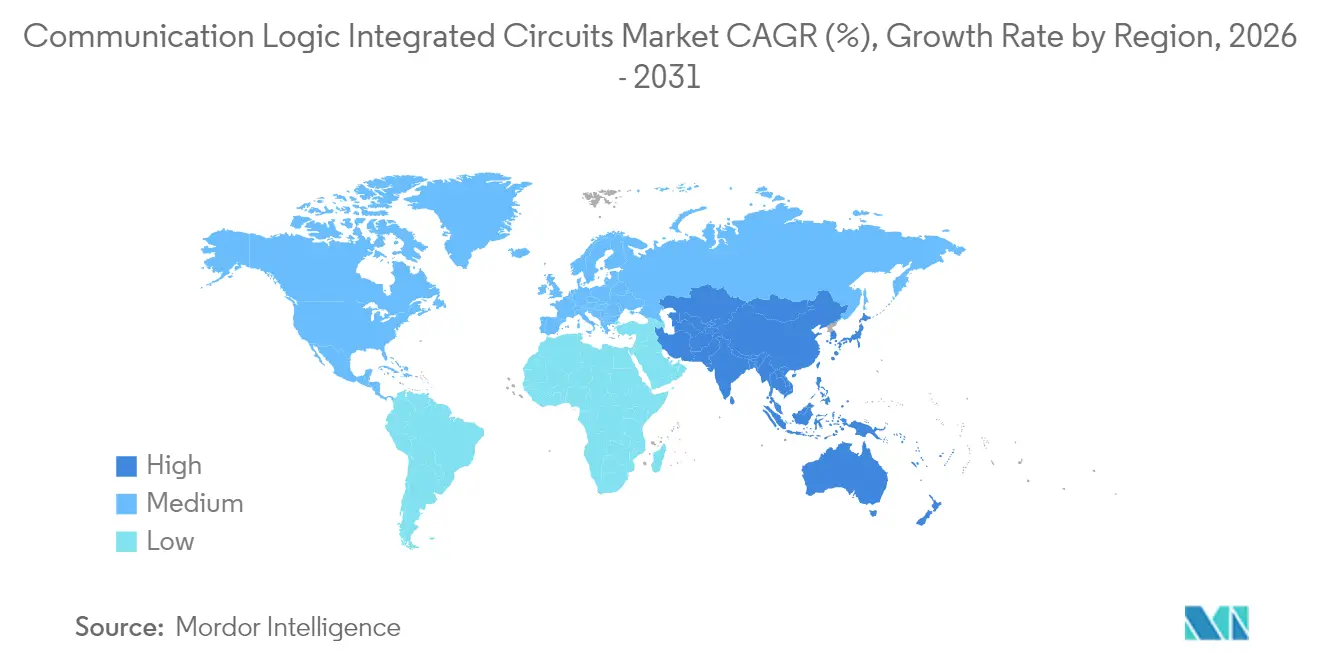

- Par géographie, l'Asie-Pacifique détenait une part de 41,75 % en 2025 ; la région est en bonne voie pour atteindre un TCAC de 10,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des circuits intégrés logiques de communication

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains de conception dans les frontaux RF 5G en forte hausse parmi les fabricants de dispositifs intégrés asiatiques | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pic de demande pour les coprocesseurs d'intelligence artificielle périphérique à faible consommation dans les nœuds IoT alimentés par batterie | +0.9% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Migration des charges de travail d'entreprise vers les centres de données en nuage, stimulant la demande de SerDes à haute vitesse | +0.8% | Amérique du Nord et UE en priorité, Asie-Pacifique en secondaire | Moyen terme (2-4 ans) |

| Architectures zonales E/E automobiles stimulant les CI de réseau embarqué à haute bande passante | +1.1% | Mondial, mené par l'Allemagne, les États-Unis et la Chine, qui sont des pôles automobiles | Long terme (≥ 4 ans) |

| La désagrégation Open-RAN crée de nouveaux volumes pour les dispositifs logiques programmables | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE, déploiement à grande échelle en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les CHIPS Act américain et EU Chips Act catalysent les investissements en capacité logique avancée | +0.6% | Amérique du Nord et UE sur le plan national, impact mondial indirect | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de conception dans les frontaux RF 5G en forte hausse parmi les fabricants de dispositifs intégrés asiatiques

Les déploiements massifs de stations de base 5G en Corée du Sud, à Taïwan et en Chine continentale ont encouragé les fabricants de dispositifs intégrés asiatiques à sécuriser des créneaux de formation de faisceaux et d'accord d'antenne autrefois dominés par des fournisseurs occidentaux.[1]Ko Dong-hwan, "La Corée dévoile son plan pour construire un méga-cluster de puces de 471 milliards USD dans la province de Gyeonggi," The Korea Times, koreatimes.co.kr MediaTek a élargi son portefeuille RF tout en s'associant à des fonderies régionales pour des nœuds de milieu de gamme qui échangent l'efficacité maximale contre des économies de coûts substantielles. Ces gains de conception ont réduit la concentration des fournisseurs sur le marché des circuits intégrés logiques de communication et ont déplacé les décisions d'approvisionnement vers des entreprises situées à proximité des sous-traitants, réduisant les frais logistiques et raccourcissant les cycles de conception à la production. Les opérateurs de réseau ont favorisé cette proximité pour accélérer les révisions matérielles itératives et maintenir la discipline de la nomenclature. Alors que la densification 5G pivote des zones urbaines phares vers la couverture suburbaine, les fabricants de dispositifs intégrés locaux sont bien positionnés pour conserver le leadership en volume, reflétant un changement structurel dans la dynamique concurrentielle.

Pic de demande pour les coprocesseurs d'intelligence artificielle périphérique à faible consommation dans les nœuds IoT alimentés par batterie

L'afflux de capteurs à batterie dans les environnements industriels et grand public a élevé la priorité accordée à la logique de communication ultra-basse consommation capable de gérer des tâches d'inférence d'intelligence artificielle sans compromettre les durées de fonctionnement. L'acquisition par Syntiant en 2024 de la division MEMS grand public de Knowles a souligné que le succès commercial dépend désormais de la co-optimisation des interfaces RF avec les moteurs d'inférence neuronale, permettant des déclencheurs d'activation par intelligence artificielle qui maintiennent les radios en veille jusqu'à l'occurrence d'événements d'intérêt. Les fabricants de dispositifs qui adoptaient autrefois des contrôleurs Bluetooth ou Wi-Fi standard demandent désormais des conceptions spécifiques aux applications intégrant un cycle de service adaptatif et une détection d'activité vocale intégrée, obligeant les fournisseurs de CI à repenser les feuilles de route des produits standard. La vague de produits qui en résulte renforce le marché des circuits intégrés logiques de communication en tant que pierre angulaire des déploiements d'intelligence omniprésente.

Migration des charges de travail d'entreprise vers les centres de données en nuage, stimulant la demande de SerDes à haute vitesse

La migration vers le nuage des entreprises a reconfiguré les schémas de trafic intra-centre de données, les tâches d'entraînement d'intelligence artificielle générant des flux est-ouest en rafale et sensibles à la latence qui ont mis à rude épreuve le silicium de connectivité conventionnel. Marvell et Broadcom ont chacun lancé des voies SerDes à 224 Gbps et des structures PCIe Gen 6, permettant aux clusters de GPU à l'échelle du rack de communiquer à des débits multi-térabits. Les opérateurs hyperscale ont privilégié la bande passante par watt par rapport à l'efficacité absolue, inversant une décennie d'optimisation axée sur l'énergie. Les équipes d'ASIC en nuage personnalisées ont poussé les fournisseurs à proposer des solutions de retempérisation longue portée maintenant l'intégrité du signal sur des pools de serveurs plus importants, se traduisant par des carnets de commandes robustes pour le marché des circuits intégrés logiques de communication. La tendance s'intensifiera à mesure que la désagrégation de la mémoire basée sur Compute Express Link deviendra courante.

Architectures zonales E/E automobiles stimulant les CI de réseau embarqué à haute bande passante

Les migrations des équipementiers des unités de contrôle électronique distribuées vers des domaines zonaux ont amplifié le trafic du réseau fédérateur Ethernet à l'intérieur des véhicules. NXP a élargi son portefeuille de réseau S32 tandis qu'Infineon a intégré des sous-systèmes de communication dans des microcontrôleurs RISC-V, reflétant la demande des équipementiers pour une latence déterministe sur un trafic à criticité mixte. Les réseaux fédérateurs à haute vitesse doivent coexister avec des extensions de réseau sensibles au temps pour garantir les fonctions de sécurité parallèlement aux flux de divertissement, élevant la complexité de conception et la valeur ajoutée pour les fournisseurs de logique de communication. Les cycles de certification restent rigoureux, mais les modèles haut de gamme définissent désormais le modèle pour l'adoption dans le segment de masse, garantissant que les volumes automobiles dépasseront la consommation d'infrastructure traditionnelle pour plusieurs classes de dispositifs clés avant 2030. Cette inflexion sécurise un autre pilier de croissance à long terme pour le marché des circuits intégrés logiques de communication.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des jeux de masques au-delà des nœuds de 5 nm | -0.8% | Mondial, concentré dans les sites de fonderie avancés | Court terme (≤ 2 ans) |

| Contrôles à l'exportation de propriété intellectuelle limitant l'approvisionnement en logique de pointe vers la Chine | -0.5% | Chaîne d'approvisionnement mondiale, impact sur la demande en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des jeux de masques au-delà des nœuds de 5 nm

Les prix des jeux de masques ont fortement augmenté une fois que la production est passée en dessous du seuil de 5 nm, où la lithographie par ultraviolets extrêmes exige des empilements de pellicules complexes et un contrôle des défauts plus poussé. À 2 nm, un seul jeu de masques coûtait en moyenne 30 000 USD, et à 1,4 nm, le prix grimpait à 45 000 USD, mettant à rude épreuve les budgets d'investissement des fournisseurs de niveau intermédiaire spécialisés dans les CI de communication à faible volume et spécifiques aux applications. Chaque itération de conception nécessite souvent des retouches de masques, aggravant l'obstacle à l'investissement et poussant les petites entreprises vers des nœuds de processus matures, même lorsque des performances énergétiques de nouvelle génération sont nécessaires. Cette divergence ralentit le rythme d'innovation au sein du marché des circuits intégrés logiques de communication et concentre les volumes à forte marge parmi la poignée de fonderies capables de financer les migrations de processus.

Contrôles à l'exportation de propriété intellectuelle limitant l'approvisionnement en logique de pointe vers la Chine

L'élargissement des restrictions à l'exportation américaines et alliées sur les nœuds de processus logiques avancés a limité l'accès de la Chine aux CI de communication haute performance. Les fournisseurs mondiaux poursuivent désormais des lignes de produits parallèles — l'une conforme aux directives de pointe pour les marchés sans restriction, et l'autre basée sur des géométries matures adaptées à l'exportation. Les coûts de conformité et les charges de travail d'ingénierie dupliquées détournent des ressources de la R&D principale, supprimant modestement la valeur de production agrégée. Les entreprises chinoises nationales ont accéléré le développement indigène du 14 nm et planifié celui du 7 nm, mais les défis de rendement et les pénuries d'outils signifient que les retards de performance sont probables pendant plusieurs années, générant un paysage de demande fragmenté que le marché des circuits intégrés logiques de communication doit naviguer.[2]Personnel du Centre d'études stratégiques et internationales, "Comprendre l'autorité juridique actuelle des alliés américains pour mettre en œuvre les contrôles à l'exportation d'intelligence artificielle et de semi-conducteurs," CSIS, csis.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : la domination de la logique MOS face à la disruption des dispositifs à usage spécial

La référence 2025 a montré que les dispositifs à logique MOS détenaient 76,45 % de la part du marché des circuits intégrés logiques de communication, confirmant leur rôle de plateforme universelle pour les cartes de bande de base télécom, les passerelles haut débit et le silicium de commutation hyperscale. Les réseaux de portes MOS et les architectures à cellules standard ont réduit les frais d'ingénierie non récurrents, permettant aux équipementiers de cibler des cycles de renouvellement annuels sans engager les dépenses de conceptions entièrement personnalisées. Dans le même temps, les pilotes/contrôleurs MOS ont conservé des créneaux critiques entre la logique numérique et les frontaux RF à large bande, préservant les flux de revenus hérités pour les fournisseurs en place. Les dispositifs bipolaires numériques ont préservé une petite niche dans les liaisons de retour en ondes millimétriques où la linéarité et la plage dynamique surpassent les alternatives MOS.

Les variantes MOS à usage spécial ont commencé à redéfinir la capture de valeur. Elles se sont développées à un TCAC de 8,68 % jusqu'en 2031, portées par les passerelles d'analyse périphérique, les systèmes avancés d'aide à la conduite et les contrôleurs de domaine zonal qui exigent une mise en forme du trafic déterministe. Les fournisseurs ont créé des blocs logiques programmables autour d'accélérateurs propriétaires, créant une marge de performance sans les pénalités de surface en silicium des systèmes sur puce monolithiques. Les équipementiers automobiles ont déjà intégré de tels contrôleurs sur mesure pour fusionner le trafic CAN critique pour la sécurité, la vidéo de divertissement et les flux de fusion de capteurs sur un réseau fédérateur commun. À mesure que davantage de charges de travail définies par logiciel migrent vers les points d'extrémité, cette dynamique applicative continuera d'orienter le marché des circuits intégrés logiques de communication vers des dispositifs flexibles mais optimisés pour des tâches spécifiques.

Par nœud de processus : les nœuds avancés stimulent la migration vers les hautes performances

La classe de nœuds intermédiaires 16-14 nm a conservé une part de 31,95 % en 2025, équilibrant le coût des puces, la consommation d'énergie et la disponibilité de la propriété intellectuelle accessoire. Ces nœuds restent populaires pour les équipements d'accès opérateur, les radios small cell et les puces Wi-Fi d'entreprise. La taille du marché des circuits intégrés logiques de communication attribuée à cette famille de nœuds devrait se maintenir jusqu'en 2027 avant de diminuer à mesure que davantage de conceptions se déplacent vers des géométries plus petites.

En revanche, la fabrication ≤5 nm devrait progresser à un TCAC de 14,72 %, reflétant les fonctions d'inférence d'intelligence artificielle qui exigent une densité arithmétique élevée dans des facteurs de forme à puissance limitée. Des prototypes de SerDes à 3 nm dépassant 224 Gbps ont déjà validé la marge de performance pour les liaisons optiques en nuage, et les systèmes sur puce mobiles prévus pour 2026 intègrent des sous-systèmes de communication similaires. Bien que la hausse des frais de plaquettes et de masques reste un obstacle, les volumes d'approvisionnement importants des smartphones grand public et des opérateurs hyperscale contribuent à amortir les coûts d'investissement sur des dizaines de millions de puces, garantissant que la capacité de processus de pointe reste entièrement réservée. Par conséquent, le marché des circuits intégrés logiques de communication présentera une feuille de route à double voie dans laquelle les nœuds avancés répondent aux niveaux axés sur les performances tandis que les géométries matures servent les déploiements de masse sensibles aux coûts.

Par application : l'électronique automobile accélère au-delà des leaders traditionnels

L'infrastructure de télécommunications a dominé les revenus avec une part de marché de 29,10 % des circuits intégrés logiques de communication en 2025, bénéficiant de la densification des macrocellules 5G, des déploiements d'accès fibre et des mises à niveau DOCSIS continues. Pourtant, l'électronique automobile a enregistré la trajectoire la plus rapide à un TCAC de 12,15 %, les architectures zonales ayant consolidé les unités de contrôle et déplacé le trafic gigabit vers les réseaux fédérateurs des véhicules. Lors des lancements de l'année modèle 2025, les marques premium ont adopté des PHY multigigabit pour alimenter les processeurs d'aide à la conduite de niveau 3, illustrant comment un réseau robuste sous-tend désormais la différenciation dans les véhicules définis par logiciel.

Les centres de données en nuage ont sécurisé leur trajectoire de croissance à mesure que les charges de travail d'intelligence artificielle des entreprises se multipliaient. Les opérateurs hyperscale ont déployé des cartes de commutation ASIC riches en retempérateurs nécessitant des canaux SerDes avancés et une logique de récupération d'horloge et de données. Les appareils grand public, autrefois le principal ancrage de volume, évoluent désormais à un rythme mesuré compte tenu de l'allongement des cycles de remplacement, mais injectent toujours une demande de base constante pour les coprocesseurs Bluetooth, Wi-Fi et ultra-large bande. Dans ces secteurs verticaux, la taille du marché des circuits intégrés logiques de communication pour le contenu automobile est en bonne voie pour dépasser les télécommunications traditionnelles d'ici 2029 selon les prévisions de pénétration du scénario de base.

Par taille de plaquette : la fabrication sur 300 mm stimule le leadership en matière de coûts

Les plaquettes de grand diamètre de 300 mm ont fourni 67,85 % du volume unitaire de 2025 et progressent à un TCAC de 8,92 %, reflétant un coût par puce inférieur pour les systèmes sur puce de communication hautement métallisés et à routage intensif. Les fonderies ont élargi leur production sur 300 mm en Arizona, à Kumamoto et à Hsinchu pour accueillir des conceptions de réticules à haute densité qui ne peuvent pas atteindre l'équilibre sur des lignes de 200 mm. Ces économies ont accordé aux principaux fournisseurs un avantage durable en matière de coûts de fabrication, consolidant les concurrents de niveau intermédiaire qui ne disposent pas de la base de capital nécessaire pour réserver du temps de ligne avancé.

La fabrication sur 200 mm conserve sa pertinence pour les pièces à forte composante analogique ou durcies où les équipements hérités et les cycles plus courts l'emportent sur l'efficacité brute du nombre de puces. Les diamètres de plaquettes ≤150 mm persistent dans les sous-segments aérospatial, défense et médical où la qualification patrimoniale et la tolérance aux radiations imposent des outillages plus anciens. Néanmoins, les budgets de R&D s'orientent décisivement vers le 300 mm ; d'ici 2030, presque chaque nouveau lancement de production ciblant la fabrication en volume devrait exploiter ce format. Cet effet d'échelle renforce la tendance du marché des circuits intégrés logiques de communication vers moins de fabs mais plus grandes, capables d'expédier des volumes trimestriels de plusieurs millions d'unités.

Analyse géographique

L'Asie-Pacifique a capté 41,75 % des revenus du marché des circuits intégrés logiques de communication en 2025 et progresse vers un TCAC de 10,58 % jusqu'en 2031. La Corée du Sud a lancé un cluster de 471 milliards USD dans la province de Gyeonggi qui accueillera 16 nouvelles fabs de Samsung et SK Hynix, renforçant la profondeur d'approvisionnement régionale et générant une demande significative de fonderie pour les contrôleurs frontaux RF et SerDes. Le Japon a simultanément relancé ses capacités nationales grâce à des partenariats avec TSMC et Rapidus, positionnant l'archipel comme un pôle auxiliaire pour la logique de communication avancée. La trajectoire de la Chine continentale est devenue plus complexe sous les contrôles à l'exportation, incitant à des investissements accélérés dans les nœuds nationaux et créant des écosystèmes parallèles que les fournisseurs mondiaux doivent concilier tout en poursuivant une croissance à long terme.

L'Amérique du Nord a bénéficié de 39 milliards USD d'incitations du CHIPS Act qui ont attiré des expansions majeures d'Intel, TSMC et SkyWater. Ces projets ciblaient un approvisionnement sécurisé pour les ASIC d'interconnexion de centres de données et les contrôleurs Ethernet automobiles demandés par les clients basés aux États-Unis. Le Canada a tiré parti d'instituts de recherche en photonique pour soutenir des start-ups axées sur l'optique cohérente, tandis que le Mexique a bénéficié de travaux de test et d'assemblage grâce aux stratégies de rapprochement géographique dans les modules Wi-Fi et Bluetooth de qualité grand public. Collectivement, ces mouvements ont renforcé la résilience continentale, réduisant les risques logistiques qui avaient été mis en évidence lors des précédentes pénuries d'approvisionnement.

L'Europe a avancé vers son objectif d'une part mondiale de 20 % d'ici 2030 grâce à l'EU Chips Act de 43 milliards EUR. L'Allemagne a priorisé les processeurs automobiles qui fusionnent la mise en réseau zonale avec les exigences de sécurité fonctionnelle, et la France a investi dans des lignes pilotes sur 300 mm pour les systèmes sur puce de connectivité d'intelligence artificielle périphérique à faible consommation. Les États nordiques ont appliqué leur expertise en dispositifs aux communicateurs de micro-réseaux d'énergie renouvelable, faisant de la logique de passerelle spécialisée une niche en plein essor. Les négociations post-Brexit ont ménagé des dérogations commerciales pour les bureaux de conception basés au Royaume-Uni qui concèdent sous licence des frontaux numériques aux fonderies européennes, maintenant les flux de propriété intellectuelle actifs malgré les nouvelles couches douanières.

Paysage concurrentiel

Des entreprises établies telles qu'Intel, Texas Instruments et Analog Devices se sont appuyées sur des portefeuilles verticalement intégrés pour fournir des solutions combinées d'alimentation, d'horloge et de communication. Leur domination repose sur des relations clients de plusieurs décennies et une co-optimisation des processus sur des blocs analogiques adjacents. Néanmoins, des fabricants de puces d'intelligence artificielle pure-play ont commencé à insérer des blocs DSP personnalisés qui absorbent les fonctions classiques de sérialiseur-désérialiseur, déplaçant une partie de la demande des fournisseurs traditionnels. Qualcomm a protégé son leadership dans la coordination multi-radio grâce à un portefeuille de brevets croissant couvrant la planification à faible latence sur les bandes Wi-Fi, cellulaire et Bluetooth.[4]Brevet Qualcomm Technologies, "Gestion des signaux sur plusieurs liaisons sans fil," Nweon, nweon.com

L'orientation stratégique a migré vers la différenciation spécifique aux applications plutôt que vers la vitesse générique ou le nombre de canaux. Les fournisseurs ont alloué des budgets de R&D à la conformité automobile AEC-Q100, aux puces compagnes de capteurs sous le milliwatt et aux modules d'optique cohérente, chaque niche nécessitant une expertise que les catalogues de propriété intellectuelle standard ne peuvent pas satisfaire. Les pistes de conception parallèles pour les marchés restreints et non restreints, imposées par les régimes d'exportation, ont modifié les structures de coûts et récompensé les acteurs capables d'amortir les travaux dupliqués sur de larges bases de clients. Parallèlement, les initiatives d'interface ouverte telles qu'Open-RAN et Compute Express Link ont réduit le verrouillage, poussant les acteurs en place à publier des micrologiciels plus interopérables.

Les fusions et acquisitions sont restées au cœur de l'accélération des capacités. L'acquisition par AMD en 2025 du spécialiste en photonique sur silicium Enosemi a apporté des interfaces optiques intégrées directement sur la puce de calcul, une fonctionnalité critique pour les clusters de GPU de nouvelle génération. La décision antérieure de Nokia d'absorber Infinera a aligné le savoir-faire en transport optique avec le silicium de cœur mobile, préfigurant un regroupement horizontal plus étroit dans le matériel des opérateurs. Ces transactions signalent que le leadership futur sur le marché des circuits intégrés logiques de communication dépendra de la connaissance du système de bout en bout plutôt que de la seule efficacité des composants discrets.

Leaders du secteur des circuits intégrés logiques de communication

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AMD a acquis Enosemi pour améliorer la bande passante des interconnexions optiques pour les centres de données d'intelligence artificielle.

- Mars 2025 : TSMC a annoncé une expansion de 1,5 billion NT$ (45,2 milliards USD) pour la capacité de production à 2 nm à Kaohsiung.

- Février 2025 : SkyWater Technology a racheté la fab d'Infineon à Austin, élargissant la production de CI de communication basée aux États-Unis.

- Janvier 2025 : Nokia a finalisé son acquisition d'Infinera pour 2,3 milliards USD, intégrant la propriété intellectuelle en réseau optique avec le silicium d'infrastructure mobile.

Périmètre du rapport mondial sur le marché des circuits intégrés logiques de communication

Les circuits intégrés (CI) logiques sont des dispositifs semi-conducteurs spécialisés qui effectuent des opérations logiques sur des signaux numériques. Ces opérations comprennent des fonctions fondamentales telles que ET, OU et NON, qui sont les éléments constitutifs des circuits numériques.

Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés logiques de communication, tels que le bipolaire numérique et la logique MOS, dans une gamme diversifiée de régions géographiques mondiales sont suivis. Les tendances du marché sont évaluées en analysant l'innovation produit, la diversification et les investissements d'expansion. Les améliorations en matière d'efficacité énergétique, d'intelligence artificielle, de miniaturisation, d'apprentissage automatique, de 5G, de centres de données, etc., sont également cruciales pour déterminer la croissance du marché étudié.

Le marché des circuits intégrés logiques de communication est segmenté par type de CI (bipolaire numérique et logique MOS [MOS à usage général, réseaux de portes MOS, pilotes/contrôleurs MOS, cellules standard MOS et MOS à usage spécial]) et par géographie (États-Unis, Europe, Japon, Chine, Corée, Taïwan et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bipolaire numérique | |

| Logique MOS | MOS à usage général |

| Réseaux de portes MOS | |

| Pilotes / contrôleurs MOS | |

| Cellules standard MOS | |

| MOS à usage spécial |

| ≥90 nm |

| 65 – 40 nm |

| 32 – 22 nm |

| 16 – 14 nm |

| 10 – 7 nm |

| ≤5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Infrastructure de télécommunications |

| Électronique grand public et appareils mobiles |

| Centres de données et informatique en nuage |

| Électronique automobile |

| Industrie et IoT |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de CI | Bipolaire numérique | ||

| Logique MOS | MOS à usage général | ||

| Réseaux de portes MOS | |||

| Pilotes / contrôleurs MOS | |||

| Cellules standard MOS | |||

| MOS à usage spécial | |||

| Par nœud de processus | ≥90 nm | ||

| 65 – 40 nm | |||

| 32 – 22 nm | |||

| 16 – 14 nm | |||

| 10 – 7 nm | |||

| ≤5 nm | |||

| Par taille de plaquette | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Par application | Infrastructure de télécommunications | ||

| Électronique grand public et appareils mobiles | |||

| Centres de données et informatique en nuage | |||

| Électronique automobile | |||

| Industrie et IoT | |||

| Aérospatiale et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits intégrés logiques de communication ?

Le marché est évalué à 76,94 milliards USD en 2026 et devrait atteindre 103,56 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'électronique automobile devrait progresser à un TCAC de 12,15 %, portée par les réseaux zonaux des véhicules et les fonctionnalités définies par logiciel.

Pourquoi les nœuds ≤5 nm deviennent-ils importants pour la logique de communication ?

Ils offrent une densité de transistors plus élevée qui prend en charge l'inférence d'intelligence artificielle et les SerDes multi-térabits tout en respectant des enveloppes de puissance strictes.

Comment les coûts des jeux de masques affectent-ils les petits fournisseurs de CI ?

Les jeux de masques sub-5 nm peuvent dépasser 30 000 USD, augmentant les budgets de projet et limitant l'accès aux nœuds avancés pour les entreprises à volumes de niche.

Quel est l'impact des contrôles à l'exportation sur la dynamique du marché ?

Les restrictions exigent des lignes de produits distinctes pour les marchés chinois et non chinois, augmentant la charge d'ingénierie et modifiant la stratégie de la chaîne d'approvisionnement.

Quelle région contribue le plus aux revenus du marché aujourd'hui ?

L'Asie-Pacifique est en tête avec une part de 41,75 %, soutenue par des investissements à grande échelle en Corée du Sud, au Japon et à Taïwan.

Dernière mise à jour de la page le: