Taille et Part du Marché des Boucliers Thermiques Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.01 Milliards de dollars |

| Taille du Marché (2031) | 17.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

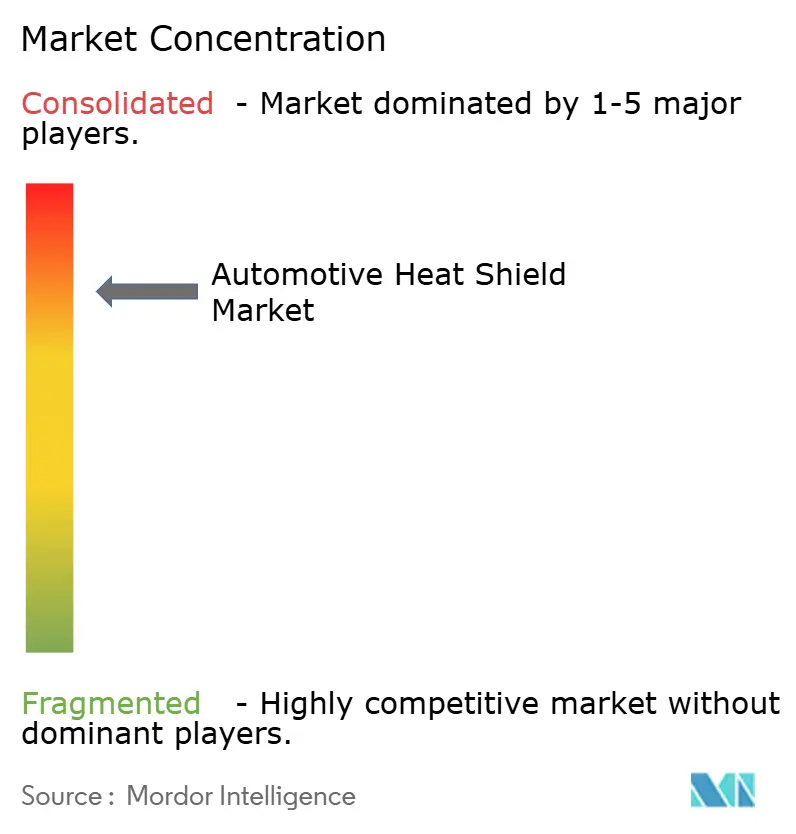

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boucliers Thermiques Automobiles par Mordor Intelligence

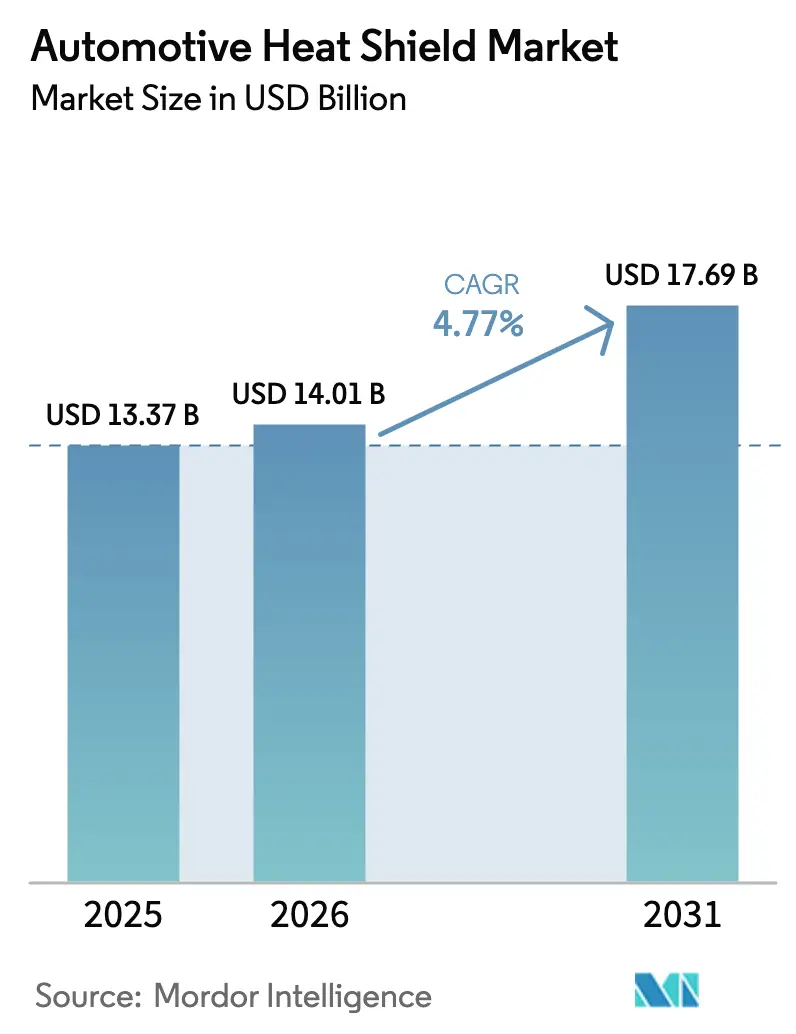

La taille du Marché des Boucliers Thermiques Automobiles était évaluée à 13,37 milliards USD en 2025 et devrait croître de 14,01 milliards USD en 2026 pour atteindre 17,69 milliards USD d'ici 2031, à un TCAC de 4,77 % durant la période de prévision (2026-2031). Des réglementations sur les émissions plus strictes et une transition rapide vers les groupes motopropulseurs électriques façonnent la trajectoire du secteur. Dans toutes les catégories de véhicules, les constructeurs automobiles accordent la priorité à la protection thermique, sous l'impulsion des mandats de sécurité des batteries, des objectifs d'allègement et des matériaux innovants. Ils adoptent des matériaux composites et des capteurs intelligents pour réduire le poids, maintenir l'efficacité des convertisseurs catalytiques et protéger les batteries lithium-ion lors des charges rapides. Parallèlement, les grands équipementiers de rang un tirent parti des économies d'échelle, diversifient leurs portefeuilles de matériaux et emploient des stratégies de couverture.

Principaux Enseignements du Rapport

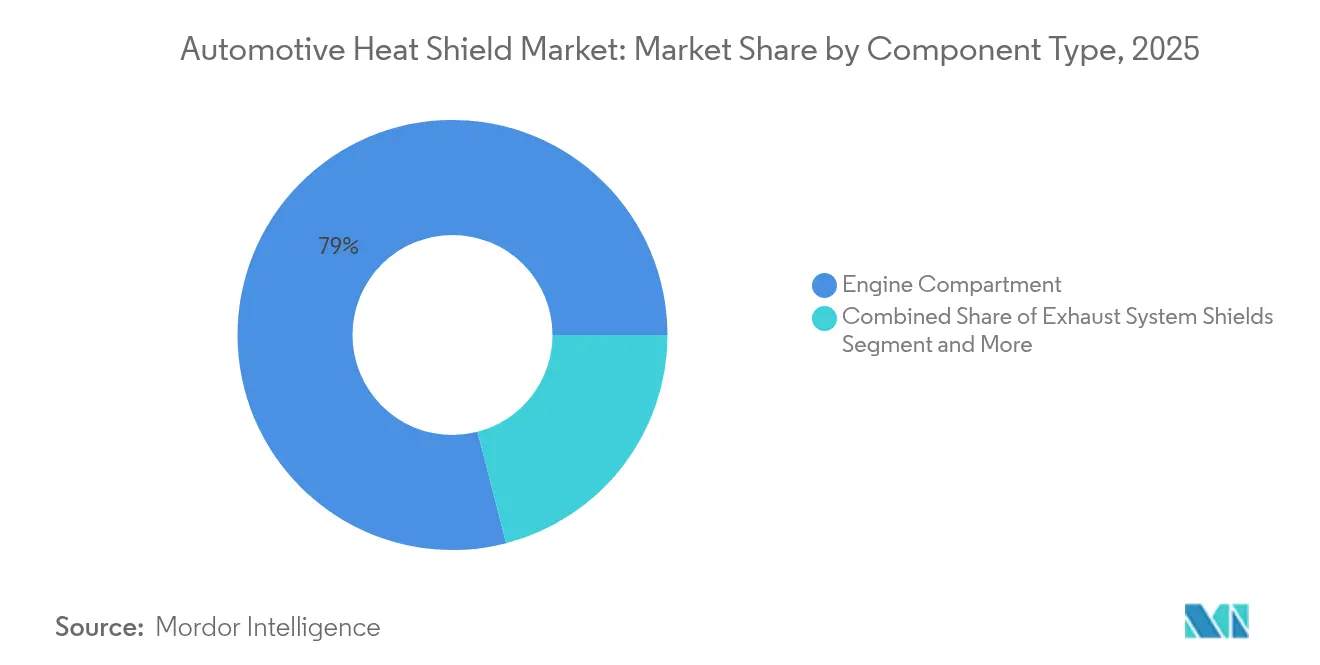

- Par type de composant, les Boucliers de Compartiment Moteur détenaient 79,02 % de la part de marché des boucliers thermiques automobiles en 2025, tandis que les Boucliers de Batterie et d'Électronique de Puissance devraient progresser à un TCAC de 11,62 % jusqu'en 2031.

- Par canal de vente, les livraisons aux équipementiers représentaient une part de 84,05 % du marché des boucliers thermiques automobiles en 2025, tandis que le marché de l'après-vente progresse à un TCAC de 7,72 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 62,58 % de la taille du marché des boucliers thermiques automobiles en 2025, et les véhicules utilitaires légers affichaient la croissance la plus rapide avec un TCAC de 13,86 % durant la période 2026-2031.

- Par matériau, les Boucliers Thermiques Métalliques représentaient 86,45 % du marché des boucliers thermiques automobiles en 2025, tandis que les Boucliers Thermiques Non Métalliques/Composites devraient connaître la croissance la plus rapide, à un TCAC de 8,18 % jusqu'en 2031.

- Par structure de produit, les conceptions à Coque Simple dominaient avec une part de 55,52 % en 2025, tandis que les boucliers Sandwich Composites devraient enregistrer l'expansion la plus rapide, progressant à un TCAC de 6,98 % jusqu'en 2031.

- Par forme, les boucliers thermiques Rigides captaient environ 68,84 % des revenus de 2025, tandis que les formats Flexibles devraient les dépasser, progressant à un TCAC de 6,08 % sur la même période.

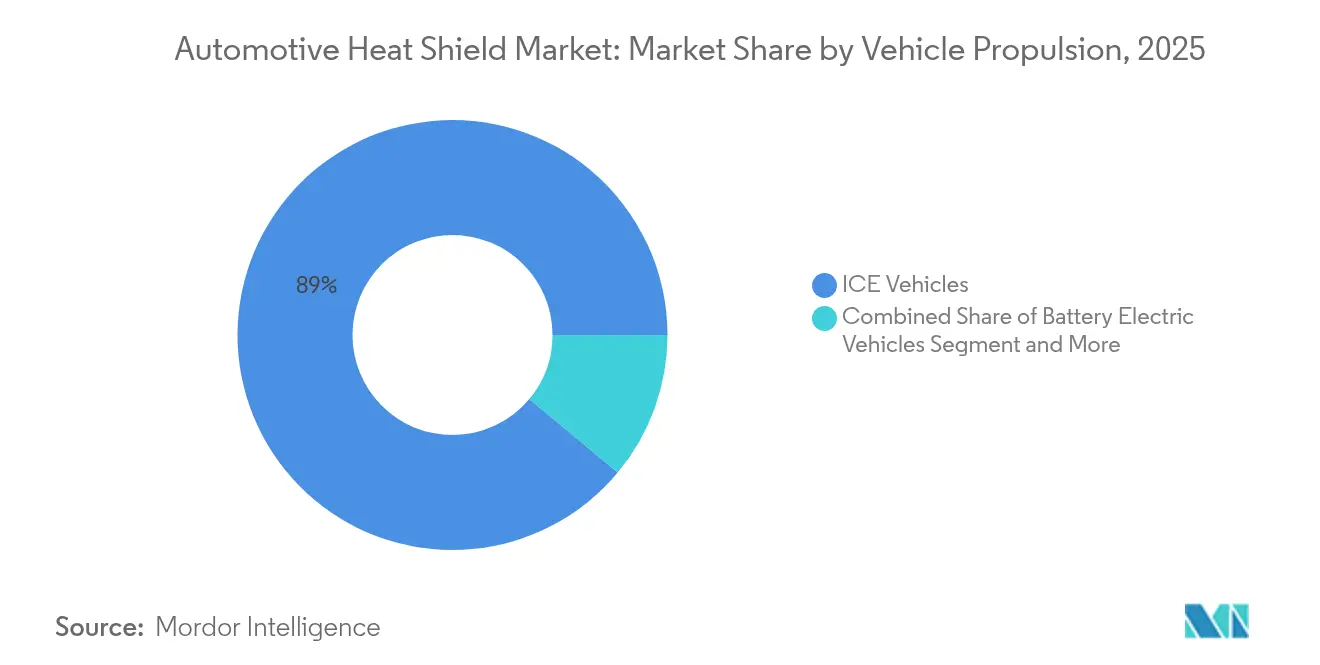

- Par propulsion du véhicule, les véhicules à moteur à combustion interne menaient encore avec environ 88,95 % de la demande de boucliers thermiques en 2025, mais les applications pour Véhicules Électriques à Batterie devraient bondir avec un TCAC de 13,72 % jusqu'en 2031.

- Par région, l'Asie-Pacifique captait 46,48 % de la part des revenus du marché des boucliers thermiques automobiles en 2025 ; la même région devrait croître à un TCAC de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Boucliers Thermiques Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Plus Strictes sur les Émissions et l'Économie de Carburant | +1.2% | Amérique du Nord et Europe, avec répercussions en Chine et en Inde | Moyen terme (2-4 ans) |

| Hausse de la Demande Thermique des Véhicules Hybrides et Électriques | +1.8% | Mondial, avec concentration en Europe et en Chine | Long terme (≥ 4 ans) |

| Adoption de l'Aluminium Léger et des Composites | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Hausse de la Production de Véhicules en Asie-Pacifique | +1.4% | Chine, Inde, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Émergence des Boucliers Thermiques Actifs/Intelligents | +0.7% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Recyclage de l'Aluminium des Véhicules Hors d'Usage pour des Boucliers à Faible Empreinte Carbone | +0.5% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Plus Strictes sur les Émissions et l'Économie de Carburant

Les règles actuelles de l'EPA poussent les limites de CO₂ pour les nouveaux modèles de voitures particulières vers 85 g/mile d'ici 2032, obligeant les constructeurs automobiles à faire fonctionner les moteurs à des températures plus élevées et à maintenir les convertisseurs catalytiques à des températures d'amorçage optimales. Les boucliers métalliques multicouches qui captent la chaleur rayonnante des gaz d'échappement sont essentiels pour atteindre les objectifs d'émissions et de consommation moyenne de carburant des entreprises. Les boucliers haut de gamme à marges plus élevées connaissent l'adoption la plus rapide en Californie, en Europe occidentale et au Japon, tandis que les variantes axées sur les coûts dominent les marchés émergents aux réglementations plus souples mais aux délais convergents.

Hausse de la Demande en Gestion Thermique des Batteries des Véhicules Hybrides et Électriques

Les batteries lithium-ion fonctionnent de manière optimale entre 20 et 40 °C, et les structures de confinement doivent résister à des événements dépassant 1 000 °C. De nouvelles couches de fibres céramiques et de matériaux intumescents à l'intérieur des boîtiers de batteries limitent la propagation lors d'un emballement thermique, tandis que des canaux de refroidissement intégrés et des inserts à changement de phase gèrent les pics de charge rapide. Les constructeurs automobiles qui traitent les boucliers thermiques comme des équipements critiques pour la sécurité stimulent une croissance à deux chiffres, notamment en Chine et en Allemagne, où les modèles électriques sont lancés à un rythme sans précédent.

Adoption de l'Aluminium Léger et des Matériaux Composites

Les forgeages en aluminium à haute teneur en magnésium et les composites sandwich réduisent la masse de 40 à 60 % par rapport à l'acier tout en réfléchissant davantage d'énergie infrarouge. La gigacoulée comprime désormais d'importants panneaux de soubassement — y compris les boucliers de tunnel d'échappement — en une seule opération, économisant des étapes de soudage et améliorant la dissipation thermique. Les stratifiés chargés d'aérogel réduisent le transfert thermique de 35 % supplémentaires et permettent des profils plus minces, ouvrant les architectures de plancher de skateboard des véhicules électriques à des modules de cellules plus grands.

Hausse de la Production de Véhicules en Asie-Pacifique

La production en Asie-Pacifique éclipse celle des autres régions mondiales, augmentant la demande à court terme de boucliers thermiques rentables mais conformes aux réglementations. Les lignes de production de véhicules électriques chinois spécifient des enveloppes en fibres céramiques pour batteries à grande échelle, les hybrides japonais adoptent des boucliers moteur multicouches ultra-minces pour leurs avantages en termes de NVH et de poids, et les usines indiennes demandent des formats en aluminium perforé simplifiés qui respectent les seuils de valeur tout en préservant des objectifs de durabilité de 500 000 km.[1]"Rapport Intégré 2024," Nippon Steel Corporation, nipponsteel.com

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières (Al, Acier Inoxydable) | -0.8% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Problèmes de Durabilité des Boucliers Non Métalliques | -0.6% | Mondial, avec concentration dans les régions aux climats extrêmes | Moyen terme (2-4 ans) |

| Coûts de Conformité liés aux Enquêtes sur les Ententes | -0.4% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Abandon Progressif des Véhicules Diesel en Europe | -0.7% | Europe, avec des effets de répercussion sur les marchés d'exportation mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières (Al, Acier Inoxydable)

Les prix de l'aluminium ont bondi de 15 % début 2025 à la suite de perturbations dans l'extraction de bauxite en Australie et de pannes d'électricité dans le Yunnan, comprimant les marges des fournisseurs de tôles embouties dont la nomenclature peut dépasser 70 % de contenu métallique. Les équipementiers de rang un se couvrent sur les marchés à terme, mais de nombreux équipementiers de rang trois manquent de lignes de crédit, ce qui accélère la R&D vers des alternatives en polymère ou en céramique aux courbes de coûts plus stables.

Défis de Durabilité des Boucliers Non Métalliques

Certains composites polymères perdent jusqu'à 40 % de leur résistance à la traction après 5 000 h à 200 °C, suscitant des craintes de garantie pour les emplacements de turbocompresseurs ou sous le plancher. Les cycles de gel-dégel au Canada, en Scandinavie et dans l'Himalaya induisent des microfissures qui peuvent se propager lors des vibrations, orientant les équipementiers vers des sandwichs hybrides métal-céramique ou des tissus de renforcement jusqu'à la maturité des résines à plus haute température.[2]"Feuille de Route Développement Durable 2050," Morgan Advanced Materials, morganadvancedmaterials.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Composant : Les Boucliers de Batterie Perturbent la Hiérarchie Traditionnelle

Les Boucliers de Compartiment Moteur contrôlaient 79,02 % du marché des boucliers thermiques automobiles en 2025, reflétant le besoin de longue date de protéger le câblage, les réservoirs en plastique et les planchers passagers du rayonnement du bloc moteur et du collecteur d'échappement. L'évolution des culasses turbocompressées et à cylindrée réduite fonctionnant à des températures plus élevées maintient les conceptions multicouches aluminium-mat de verre au cœur du marché. Les Boucliers de Batterie et d'Électronique de Puissance, bien que plus modestes en revenus, progressent à un TCAC de 11,62 % à mesure que chaque kilowattheure supplémentaire de densité énergétique augmente les enjeux de confinement. Des papiers céramiques flexibles et des mousses intumescentes garnissent les cadres de batteries, tandis que des diffuseurs en treillis de cuivre éloignent les points chauds des cellules lors des phases de charge rapide en courant continu.

Les Boucliers de Système d'Échappement restent le deuxième sous-segment en importance à 15,34 %, portés par les fenêtres de température de post-traitement Euro 7 et EPA. Ces ensembles comportent souvent une construction à double coque et des motifs gaufrés pour retenir l'air de la couche limite et réduire les températures de surface de 40 °C. Les Boucliers de Turbocompresseur et de Collecteur d'Admission suivent, enregistrant un TCAC de 9,29 % grâce à l'adoption mondiale des moteurs turbo-essence. Les Boucliers de Soubassement et de Plancher associent des couches thermiques et acoustiques pour réduire le bruit du groupe motopropulseur jusqu'à 3 dB et résister aux impacts de pierres dans les SUV tout-terrain.

Par Matériau : Les Composites Défient la Domination Métallique

Les solutions métalliques, représentant 86,45 % de la part de marché en 2025 — principalement la tôle d'aluminium xxx et l'acier inoxydable 409 — constituent toujours la majeure partie des expéditions du marché des boucliers thermiques automobiles en raison de leurs filières de formage, d'assemblage et de recyclage bien établies. L'hydroformage à épaisseur variable et la perforation laser permettent désormais de réduire le poids tout en évacuant la chaleur d'échappement emprisonnée.

Les alternatives non métalliques et composites gagnent des parts, tirant parti d'économies de masse de 40 à 60 % et de réductions d'isolation de 35 %. Les couvertures remplies d'aérogel abaissent la conductivité à 0,015 W/mK, permettant des sandwichs de 2 mm rivalisant avec des coques en aluminium de 6 mm. Les panneaux PyroThin® d'Aspen Aerogels entourent les groupes de cellules des véhicules électriques, confinant les événements d'emballement à des modules individuels et offrant aux concepteurs de batteries une précieuse marge de refroidissement.

Par Structure de Produit : Les Conceptions Sandwich Gagnent du Terrain

Les emboutissages à coque simple détiennent 55,52 % de la part de marché en 2025, restant populaires pour les zones d'éclaboussures et les supports à chaleur modérée en raison de leur géométrie monopièce qui limite les investissements en outillage. Pourtant, la hausse des températures de pointe sous le capot expose leur plafond de 200 °C. Les formes à double coque insèrent un espace d'air qui bloque jusqu'à 40 % du flux radiatif, répondant à des objectifs de surchauffe de l'habitacle plus stricts sans reconcevoir la géométrie du pare-feu.

La croissance la plus rapide réside dans les composites sandwich qui associent une peau en aluminium à un cœur en céramique microporeuse. Morgan Advanced Materials fournit désormais des nattes multicouches qui réduisent le poids de 70 % par rapport aux anciens plateaux en acier tout en maintenant les conduits de gaz d'échappement à 450 °C ou en dessous lors des cycles de conduite en montée.

Par Forme : Les Solutions Flexibles Répondent aux Géométries Complexes

Les boucliers rigides commandent une part dominante de 68,84 % du marché des boucliers thermiques automobiles en 2025, répondant principalement aux commandes en grande série. Les presses automatisées produisent des pièces uniformes pour les collecteurs à moteur à combustion interne et les tunnels sous le plancher. Grâce à des transferts continus de 600 tonnes, les fabricants maintiennent une parité de coûts, maintenant les dépenses en dessous de 3 USD par pièce pour les berlines de taille moyenne.

Cependant, le marché évolue vers des feuilles flexibles et des nattes matelassées à mesure que les véhicules électriques intègrent des baies d'électronique de puissance avec des câblages, des conduites de refroidissement et des ports de charge étroitement regroupés. Les projections indiquent une sous-catégorie flexible en plein essor, devant atteindre 5,85 milliards USD d'ici 2031, avec un taux de croissance annuel de 6,08 %. Notamment, lorsqu'ils sont collés à une feuille d'aluminium, les tissus aramide-verre offrent un avantage unique : ils peuvent être posés à la main après assemblage, scellant efficacement les espaces autour des boîtes de jonction haute tension et réduisant considérablement le temps de reprise.

Par Propulsion du Véhicule : L'Électrification Stimule des Solutions Spécialisées

Les modèles à moteur à combustion interne dominent le marché, commandant une part de 88,95 % en 2025. Ces modèles nécessitent des boucliers pour maintenir les substrats catalytiques au-dessus de 400 °C pour une conversion efficace des émissions et prévenir les dommages par brûlure lors des montées en côte à forte déclivité. Pendant ce temps, les véhicules électriques hybrides intègrent une isolation secondaire pour protéger les batteries de traction des surtensions dans le compartiment moteur. Cette évolution élargit la zone thermique, englobant désormais les onduleurs et les convertisseurs DC-DC.

Le marché des boucliers thermiques automobiles connaît la croissance la plus rapide dans le segment électrique à batterie, projetée à un TCAC de 13,72 % jusqu'en 2031. Cette hausse est portée par les équipementiers qui adoptent des bacs en acier à double paroi remplis de couvertures céramiques, conçus pour résister à des événements thermiques allant jusqu'à 1 100 °C, conformément aux normes d'essai au feu UN ECE R100.

Par Type de Véhicule : Les Voitures Particulières en Tête, les Flottes Commerciales Suivent

Les voitures particulières ont généré 62,58 % des revenus en 2025, les berlines et crossovers de gamme moyenne adoptant une encapsulation composite autour des volutes de turbo pour respecter les délais de redémarrage à l'arrêt. Les fourgonnettes utilitaires légères représentaient une part de 24,18 %, privilégiant la durabilité pour les itinéraires logistiques à plusieurs équipes ; les tunnels en acier perforé associés à des garnitures en fibre de verre aiguilletée prolongent la durée de vie à 300 000 km.

Les poids lourds commerciaux utilisent des tôles en acier inoxydable 409 plus épaisses et des enveloppes céramiques autour des filtres à particules diesel pour des exigences de disponibilité dépassant 1 million de km. Les tracteurs hors route intègrent des boucliers en tissu de basalte renforcé résistant aux impacts de boue et aux produits chimiques de lavage.

Par Canal de Vente : Les Équipementiers Dominent, l'Après-Vente s'Accélère

Les contrats avec les équipementiers représentaient 84,05 % des revenus du marché des boucliers thermiques automobiles en 2025, grâce à l'intégration de la conception en phase précoce et aux exigences de validation qui lient les fournisseurs à des plateformes pluriannuelles. Les cycles de vie des plateformes incluent désormais les architectures de plancher de skateboard pour véhicules électriques, exigeant une requalification des performances des boucliers selon de nouvelles cartographies thermiques.

L'après-vente croît de 7,72 % par an à mesure que les propriétaires équipent des projets turbo vintage de tissu de verre aluminisé ou remplacent des pièces d'origine corrodées dans les régions à forte teneur en sel. Les préparateurs spécialisés proposent des enveloppes en acier inoxydable poli qui servent à la fois d'améliorations esthétiques et réduisent les températures d'admission sous le capot de 8 °C.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 46,48 % du marché des boucliers thermiques automobiles en 2025 et progresse à un TCAC de 9,21 %. Les centres d'assemblage de véhicules électriques chinois dans le Guangdong et le Jiangsu spécifient des isolateurs de batteries en fibres céramiques, tandis que les équipementiers japonais livrent des hybrides acoustiques-thermiques multicouches qui réduisent simultanément le bruit du groupe motopropulseur et la surchauffe de l'habitacle. Les fournisseurs locaux indiens produisent des formes en aluminium perforé optimisées en termes de coûts, répondant aux objectifs de prix des petites voitures tout en garantissant une durabilité de 500 000 km dans les climats de mousson. Les entreprises sud-coréennes se spécialisent dans les boucliers de refroidissement de batteries haute densité pour les SUV d'exportation, tirant parti de leur leadership technologique dans les cellules domestiques.

L'Europe suivait avec une part de 27,34 %, où les règles d'échappement Euro 7 et les quotas stricts d'allègement des équipementiers stimulent la demande de conceptions composites et en aluminium recyclé. Les marques de luxe allemandes paient des primes pour des couvertures thermiques en titane-aluminure ultra-minces qui protègent les boîtiers de turbo. Les programmes français de milieu de gamme expérimentent des matières premières en aluminium en fin de vie qui réduisent le CO₂ incorporé jusqu'à 95 %. Les constructeurs britanniques de véhicules à faible volume choisissent des boucliers en Inconel imprimés en 3D pour les volutes de turbines complexes, illustrant l'appétit de la région pour la fabrication additive.

L'Amérique du Nord a contribué à hauteur de 18,09 % des revenus de 2025. Les gammes de pick-up et de SUV des États-Unis consomment des boucliers en aluminium embouti traditionnels en grandes quantités, mais les plateformes de véhicules électriques de Tesla, GM et Ford stimulent une croissance rapide dans la protection des compartiments de batteries. Le climat de gel-dégel du Canada élève les seuils de tests de durabilité, poussant les fournisseurs de composites vers des architectures hybrides métal-céramique. La base de fournisseurs en maturation du Mexique moule désormais des enveloppes flexibles remplies d'aérogel pour l'exportation vers les usines d'assemblage du Michigan et de l'Ontario, diversifiant la carte d'approvisionnement régionale.

Paysage réglementaire

Les écrans thermiques automobiles et les pièces d'isolation thermique adjacentes sont soumis à des exigences de conformité en matière de performance au feu et de substances chimiques qui varient selon les régions, mais qui s'alignent de plus en plus au niveau des portails d'approvisionnement des constructeurs. En matière d'inflammabilité, le règlement ONU n° 118 (comportement à la combustion des matériaux intérieurs utilisés dans certaines catégories de véhicules) et l'exigence américaine FMVSS 302 (49 CFR 571.302 relative à l'inflammabilité des matériaux intérieurs) constituent des références récurrentes pour la qualification et la documentation des matériaux. Cela influence la manière dont les fournisseurs sélectionnent les feuilles, mats, adhésifs et matériaux de revêtement utilisés dans les protections du soubassement, du compartiment moteur et des zones proches de l'habitacle.

Sur le plan chimique, les règlements REACH et RoHS de l'UE restreignent les chimies autorisées dans les liants polymères, les revêtements et les constructions composites utilisés avec les écrans thermiques. Un point d'inflexion clé est le paquet de restrictions de l'annexe XVII de REACH, applicable à partir du 1er juin 2026, qui restreint certains phtalates spécifiés et certains fluoropolymères dans les composants d'isolation liés aux véhicules. En pratique, les fournisseurs sont poussés vers une divulgation plus précoce des substances, un contrôle des changements plus strict et des cycles de requalification plus rapides pour les stratifiés multicouches et les tissus enduits. Dans les applications de véhicules électriques, les matériaux barrière contre l'emballement thermique des batteries sont de plus en plus évalués selon des protocoles d'essai au niveau du système tels que l'UL 9540A, ce qui accroît la demande pour des constructions à plus haute température, à faible fumée et à traçabilité des matériaux pour la protection thermique des batteries et de l'électronique de puissance.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants en amont tels que les feuilles/tôles d'aluminium et d'acier inoxydable, les fibres et charges céramiques (y compris le nitrure de bore utilisé dans les formulations de gestion thermique), les milieux isolants en aérogel et microporeux, ainsi que les systèmes polymères (par exemple, les polyamides spéciaux et les matériaux thermiques à base de silicone) qui alimentent les couvertures composites, les stratifiés et les textiles enduits. La transformation et la fabrication de composants couvrent ensuite l'emboutissage, l'hydroformage, la stratification, le matelassage et le collage adhésif pour produire des coques rigides, des enveloppes flexibles et des structures sandwich répondant aux objectifs d'encombrement et de température des constructeurs. Des groupes de premier rang tels qu'Autoneum, Dana, ElringKlinger, Tenneco et Sumitomo Riko opèrent aux côtés de spécialistes axés sur les formats d'isolation et d'étanchéité.

En aval intermédiaire, le contrôle des processus et les normes de qualité influencent les coûts et la reproductibilité, y compris les cadres de qualité automobile pour le traitement thermique et la fabrication appliqués à l'ensemble des bases d'approvisionnement (par exemple, l'AIAG CQI-9 pour la gouvernance du traitement thermique et la standardisation NAAMS dans les pratiques d'assemblage et de fabrication en Amérique du Nord). En aval, les constructeurs dominent la demande via l'intégration au niveau des plateformes (conforme à la part élevée des constructeurs mentionnée dans le rapport), les cycles de validation, la documentation de type PPAP et la logistique juste-à-temps influençant la sélection des fournisseurs. Les principaux points de friction sont la volatilité des prix des métaux et le reporting de conformité multi-chimique imposé par REACH et RoHS, ce qui accroît la valeur des fournisseurs combinant une présence de fabrication régionale avec une ingénierie des matériaux interne et un prototypage rapide pour la protection thermique des batteries et de l'électronique de puissance des véhicules électriques.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Autoneum, Dana, ElringKlinger, Tenneco et Sumitomo Riko — détenaient collectivement la majorité des expéditions mondiales de 2024, reflétant une consolidation modérée. Les grands équipementiers de rang un tirent parti de leurs usines multirégionales et de leurs contrats d'aluminium couverts pour amortir les fluctuations des matières premières, tandis que les nouveaux entrants spécialisés s'attaquent aux niches de véhicules électriques à forte croissance avec des chimies à base d'aérogel ou de matériaux intumescents. Aspen Aerogels concède sous licence sa technologie PyroThin® à plusieurs intégrateurs de modules, créant des points communs de sécurité entre les marques. L'acquisition en 2025 par Dana d'une ligne de moulage de composites en Slovaquie souligne une stratégie visant à combiner l'expertise métallique et polymère.

La pression sur les prix pèse sur les pièces métalliques traditionnelles à mesure que le savoir-faire en emboutissage se banalise, tandis que les boucliers spécifiques aux véhicules électriques maintiennent des marges brutes plus élevées grâce à des chimies protégées par des brevets. Des entreprises de fabrication additive telles qu'EOS aident les équipementiers haut de gamme à imprimer des structures de refroidissement en treillis en Inconel à paroi mince, réduisant la masse et facilitant les flux d'air sous le capot. L'espace stratégique inexploité réside dans les panneaux thermiques-acoustiques intégrés qui consolident la mousse NVH, la réflexion thermique et les barrières contre l'infiltration d'eau en une seule étape d'installation, particulièrement attrayants pour les châssis de véhicules électriques de type skateboard.

Les fournisseurs de plus petite taille sans capacité de couverture mondiale sont exposés aux coûts des matières premières, ce qui alimente les discussions sur les fusions et les coentreprises. Les équipementiers de rang deux qui maîtrisent les stratifiés hybrides aluminium-composite gagnent des parts lorsque les équipementiers exigent une combinaison d'allègement et de tolérance aux hautes températures, notamment en Asie, où les volumes de production récompensent les cycles d'outillage rapides. Les barrières à l'entrée sur le marché tournent autour de la propriété intellectuelle sur les matériaux, des presses de formage à forte intensité de capital et des protocoles de validation qui s'étendent des tests arctiques à -40 °C aux pare-feux d'emballement thermique à 1 200 °C.

Leaders du Secteur des Boucliers Thermiques Automobiles

ElringKlinger AG

Dana Incorporated

Autoneum Holding AG

Tenneco Inc. (Federal-Mogul)

Sumitomo Riko Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification élargit les espaces vierges dans la protection des batteries et de l'électronique de puissance, où les constructeurs considèrent les barrières thermiques comme du matériel critique pour la sécurité. Cela crée une marge pour les constructions multicouches, intumescentes et à base d'aérogel qui soutiennent le confinement de l'emballement thermique tout en réduisant l'épaisseur dans les configurations skateboard. Une preuve tangible est l'industrialisation continue des approches d'isolation avancées mentionnées dans le rapport, notamment les stratifiés chargés d'aérogel et les panneaux de type PyroThin autour des groupes de cellules. Des références de validation à plus haute température telles que les essais au feu UN ECE R100, ainsi qu'un contrôle plus large au niveau du système utilisant des protocoles de type UL 9540A, renforcent l'accent mis sur les matériaux traçables, les processus de stratification reproductibles et le support de conception intégré.

Les développements de capacité régionaux et les programmes d'approvisionnement localisés ouvrent également des opportunités commerciales, en particulier en Asie où le volume de production et le rythme rapide des programmes de véhicules électriques favorisent les fournisseurs capables d'outiller rapidement et de soutenir l'ingénierie locale. En Inde, les investissements côté fournisseurs en apportent une preuve tangible : Talbros Automotive a annoncé 14,75 milliards INR de nouvelles commandes couvrant les joints et les écrans thermiques (mai 2025), accompagnées d'un programme d'expansion de capacité déclaré jusqu'à l'exercice 27, et Teconnex India a démarré une nouvelle ligne de fabrication d'écrans thermiques dans son usine de Chakan, Pune (septembre 2025). Ces mouvements indiquent des cycles d'approvisionnement actifs pour les écrans thermiques et les pièces thermiques adjacentes, et ils accroissent la pression concurrentielle sur les fournisseurs mondiaux de premier rang comme sur les emboutisseurs régionaux pour élargir leurs portefeuilles de matériaux (métalliques et composites) et proposer des modules thermo-acoustiques intégrés qui réduisent le nombre de pièces et le temps d'assemblage pour les plateformes des constructeurs.

Développements récents du secteur

- Avril 2026 : ElringKlinger a mis en avant son rôle dans les programmes de véhicules à nouvelle énergie lors d'Auto China 2026, présentant des solutions d'étanchéité pour la gestion thermique et des systèmes de contactage de cellules de batterie. L'accent mis sur le contenu des plateformes électrifiées renforce le déplacement de l'ingénierie des fournisseurs, de la protection thermique conventionnelle côté échappement vers la protection thermique des batteries et de l'électronique de puissance.

- Janvier 2026 : Dana Incorporated a réaffirmé ses perspectives commerciales pour 2026 et a évoqué de nouvelles affaires incrémentales liées aux plateformes de véhicules de nouvelle génération. Cela indique une activité continue de renouvellement des plateformes et soutient les stratégies des fournisseurs qui équilibrent les volumes hérités de protection thermique métallique avec des solutions thermiques à plus forte valeur ajoutée liées à l'électrification.

- Janvier 2025 : le groupe CERTINA a finalisé l'acquisition des sites de production d'écrans thermiques et acoustiques d'ElringKlinger AG à Sevelen, en Suisse, et à Buford, aux États-Unis. Cette transaction a réorganisé la capacité sous un propriétaire spécialisé, influençant la manière dont les constructeurs et les fournisseurs de rang intermédiaire s'approvisionnent en composants d'écrans thermiques et acoustiques en Europe et en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les pièces de protection thermique utilisées dans les véhicules pour réduire le transfert de chaleur et protéger les composants voisins, principalement autour de l'échappement, du compartiment moteur, du soubassement et des zones de groupes motopropulseurs électrifiés plus récents. Nous dimensionnons le marché en termes de chiffre d'affaires, en tenant compte de la production automobile majeure et de la demande de remplacement.

Exclusions du périmètre : sont exclues la protection thermique industrielle non automobile et l'isolation thermique générale vendue pour les bâtiments ou les équipements.

Aperçu de la segmentation

- Par Type de Composant

- Boucliers de Compartiment Moteur

- Boucliers de Système d'Échappement

- Boucliers de Turbocompresseur et de Collecteur d'Admission

- Boucliers de Soubassement et de Plancher

- Boucliers de Batterie et d'Électronique de Puissance

- Autres Boucliers de Composants

- Par Matériau

- Boucliers Thermiques Métalliques

- Boucliers Thermiques Non Métalliques/Composites

- Couvertures d'Isolation/Multicouches

- Par Structure de Produit

- Coque Simple

- Double Coque

- Composite Sandwich

- Par Forme

- Rigide

- Flexible

- Par Propulsion du Véhicule

- Véhicules à Moteur à Combustion Interne

- Véhicules Électriques Hybrides

- Véhicules Électriques à Batterie

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Lourds

- Véhicules Hors Route et Agricoles

- Par Canal de Vente

- Équipementiers

- Après-Vente

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'ancrage du parc de véhicules et des perspectives de production, puis par la cartographie des emplacements typiques d'installation des écrans thermiques selon le groupe motopropulseur et le soubassement. Des sources publiques sont utilisées pour fixer les limites générales, telles que les tableaux de production de l'OICA, la documentation de l'EPA et de la NHTSA américaines relative aux émissions et à la sécurité, les données commerciales et industrielles d'Eurostat, ainsi que les règlements de la CEE-ONU concernant la gestion de la température sous le capot.

Ensuite, nous compilons les signaux d'offre et de demande à partir de sources telles que les rapports annuels d'entreprises et les présentations aux investisseurs, les sites web d'associations, les articles techniques traitant de l'adoption des matériaux, et une couverture de presse fiable des changements de plateformes. Lorsque disponible, un abonnement payant axé sur les données financières et l'intelligence d'entreprise est utilisé pour recouper la direction du chiffre d'affaires, et une base de données d'expéditions import/export est utilisée de manière sélective pour vérifier la cohérence des flux commerciaux pour les formes de matériaux d'écrans thermiques pertinentes. La liste des sources documentaires n'est pas exhaustive, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses de taux d'installation et de l'évolution des prix, en particulier lorsque les choix de plateformes diffèrent entre véhicules thermiques, hybrides et électriques à batterie. Nous nous sommes entretenus avec des participants tout au long de la chaîne de valeur, y compris des fabricants de composants, des transformateurs de matériaux, des équipes d'ingénierie liées aux constructeurs et des contacts de canaux de rechange en APAC, EMEA et Amériques, puis nous avons réconcilié leurs contributions au sein d'un modèle unique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 29 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement part du bassin de demande, où la production de véhicules par région et par propulsion est traduite en contenu de protection thermique par véhicule, puis étendue par une couche de composants de remplacement utilisant le parc et les schémas d'entretien. Pour garder la logique explicable, l'approche descendante relie la production et le mix de groupes motopropulseurs aux points d'installation typiques des écrans (système d'échappement, compartiment moteur, soubassement et batterie ou électronique de puissance le cas échéant), qui sont ensuite valorisés à l'aide de fourchettes de PMV représentatives.

Ensuite, les résultats sont corroborés par des approximations ascendantes sélectives, principalement à travers la direction du chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux sur les parts constructeurs par rapport à l'après-vente, et des contrôles ponctuels volume x PMV pour les principales applications. Les principales données d'entrée du modèle incluent les tendances de production des véhicules légers et utilitaires, la pénétration des véhicules thermiques par rapport aux véhicules électriques à batterie, le mix de matériaux métalliques par rapport aux non métalliques, les évolutions vers des formats flexibles par rapport aux formats rigides, et le calendrier des cycles de plateformes des constructeurs qui affecte la fréquence de reconception. Les prévisions sont établies à l'aide d'une analyse de scénarios, où les perspectives de production, le rythme d'électrification et l'évolution des PMV varient dans des fourchettes validées par les retours d'experts, puis la trajectoire finale est sélectionnée comme l'ensemble d'hypothèses le plus cohérent. Si un sous-segment présente une divulgation limitée, nous comblons les lacunes à l'aide d'analogues de plateformes adjacentes, puis nous revérifions les totaux par rapport au signal global de demande régionale.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles afin que les totaux ne reposent pas sur un seul flux de données. Nous comparons le chiffre d'affaires implicite par véhicule à des fourchettes de contenu d'ingénierie raisonnables, testons les répartitions régionales par rapport à la concentration de production, et examinons tout écart brutal qui ne correspond pas à des changements connus de plateforme ou de réglementation. Lorsqu'un écart semble significatif, l'hypothèse est rouverte et les répondants concernés sont recontactés pour confirmer si c'est le prix, le mix ou le volume qui a évolué.

Avant validation finale, le modèle et le récit sont revus étape par étape par un autre analyste afin de détecter les incohérences entre définitions, unités et étiquetage des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent et sont susceptibles de modifier la production, le mix d'électrification ou les prix. Juste avant la livraison, une dernière passe est réalisée afin que les clients reçoivent une vision actualisée alignée sur les derniers signaux disponibles.

Comparaison de la taille du marché des écrans thermiques automobiles de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les écrans thermiques automobiles peuvent différer même lorsque le sujet semble identique, car chaque éditeur choisit sa propre année, ses propres limites de périmètre, et sa propre manière de traiter la tarification et le mix d'électrification. Les différences proviennent également de la manière dont la demande des constructeurs et de l'après-vente est répartie, et de la question de savoir si la protection thermique des batteries et de l'électronique de puissance est traitée comme une composante centrale du marché.

Les principaux facteurs déterminants sur ce marché sont généralement le contenu supposé en écrans thermiques par véhicule selon la propulsion, le rythme d'adoption des véhicules électriques à batterie par région, et la manière dont les évolutions de PMV sont appliquées à mesure que les matériaux évoluent entre conceptions métalliques et non métalliques. Le calendrier de conversion des devises et la fréquence d'actualisation comptent également, en particulier lorsque les volumes de production évoluent rapidement en APAC et lorsque les reconceptions d'année-modèle avancent ou retardent la demande.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,37 milliards USD (2025) | |

| Éditeur sectoriel A | 13,81 milliards USD (2025) | Utilise une construction d'année de base différente et peut traiter l'évolution des PMV principalement à travers les évolutions des parts de matériaux, avec une réconciliation moins explicite avec les répartitions de canaux constructeurs par rapport à l'après-vente par région. |

| Éditeur mondial B | 15,69 milliards USD (2025) | Applique une trajectoire de croissance à court terme plus rapide à partir d'une vision de la demande plus large, ce qui peut intégrer du contenu de protection thermique adjacent et utilise des hypothèses de production et d'électrification plus agressives pour la même année. |

Le tableau montre un écart significatif pour la même année, et dans le modèle de Mordor Intelligence, le décompte est limité aux applications d'écrans thermiques automobiles définies pour les constructeurs et l'après-vente, y compris les batteries et l'électronique de puissance uniquement lorsqu'il s'agit d'une pièce de protection thermique installée sur le véhicule plutôt que d'une isolation générale. Avec cette clarté de périmètre, ainsi que des vérifications explicites par rapport au mix de production et aux parts de canaux, la valeur finale reste traçable à des données d'entrée qu'un acheteur peut suivre et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des boucliers thermiques automobiles ?

La taille du marché des boucliers thermiques automobiles est de 14,01 milliards USD en 2026, avec une projection d'atteindre près de 17,69 milliards USD d'ici 2031.

Quel segment de composants détient la plus grande part ?

Les Boucliers de Compartiment Moteur sont en tête avec 79,02 % des revenus mondiaux en 2025 en raison de leur rôle de longue date dans la gestion de la chaleur sous le capot.

Pourquoi les boucliers thermiques spécifiques aux batteries connaissent-ils une croissance si rapide ?

Les Boucliers de Batterie et d'Électronique de Puissance progressent à un TCAC de 11,62 % car les batteries des véhicules électriques nécessitent des barrières thermiques sophistiquées qui préviennent l'emballement thermique et maintiennent des températures de fonctionnement optimales.

Quelle région contribue le plus à la demande ?

L'Asie-Pacifique commande 46,48 % des ventes mondiales grâce à la forte production de véhicules en Chine, en Inde, au Japon et en Corée du Sud, et c'est également la région à la croissance la plus rapide avec un TCAC de 9,21 %.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

La volatilité des prix de l'aluminium et de l'acier inoxydable comprime les marges des fournisseurs jusqu'à 0,8 point de TCAC, forçant les grands acteurs à se couvrir et incitant les petites entreprises à explorer des substituts en polymère ou en céramique.

Quels matériaux innovants façonnent les futurs boucliers thermiques ?

Les composites remplis d'aérogel, les mousses intumescentes et les sandwichs multicouches aluminium-céramique permettent des boucliers plus minces et plus légers capables de résister à des températures supérieures à 1 000 °C tout en répondant aux objectifs d'allègement des constructeurs automobiles.

Dernière mise à jour de la page le: