Taille et part du marché des échangeurs de chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.15 Milliards de dollars |

| Taille du Marché (2031) | 24.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

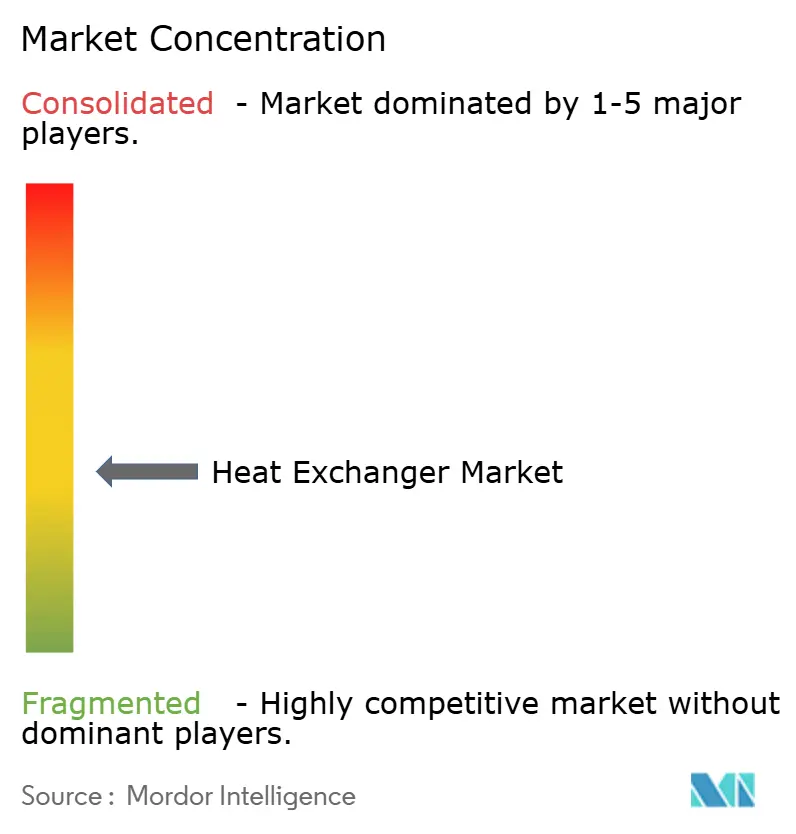

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des échangeurs de chaleur par Mordor Intelligence

La taille du marché des échangeurs de chaleur est estimée à 19,15 milliards USD en 2026 et devrait atteindre 24,73 milliards USD d'ici 2031, à un TCAC de 5,25 % au cours de la période de prévision (2026-2031).

La demande continue d'augmenter car les équipements de gestion thermique sont au cœur du déboulonnage des raffineries, de la compression de l'hydrogène, de la liquéfaction du GNL, des réseaux de refroidissement urbain et des projets de refroidissement liquide pour centres de données hyperscale. Les unités à tubes ailettés refroidies par air bénéficient des mandats liés à la pénurie d'eau, tandis que les conceptions en acier inoxydable et en alliages exotiques répondent aux milieux corrosifs dans le dessalement et le traitement du gaz acide. Le déploiement de jumeaux numériques, les modules de châssis préfabriqués et la technologie à circuits imprimés réduisent les délais de livraison jusqu'à 40 %, un avantage décisif alors que les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) compriment les calendriers de projet. La consolidation parmi les principaux fournisseurs se poursuit, illustrée par l'acquisition d'Aalborg Industries par Alfa Laval et celle de Howden par Chart Industries, chacune visant à proposer des offres clés en main pour la transition énergétique.

Principaux enseignements du rapport

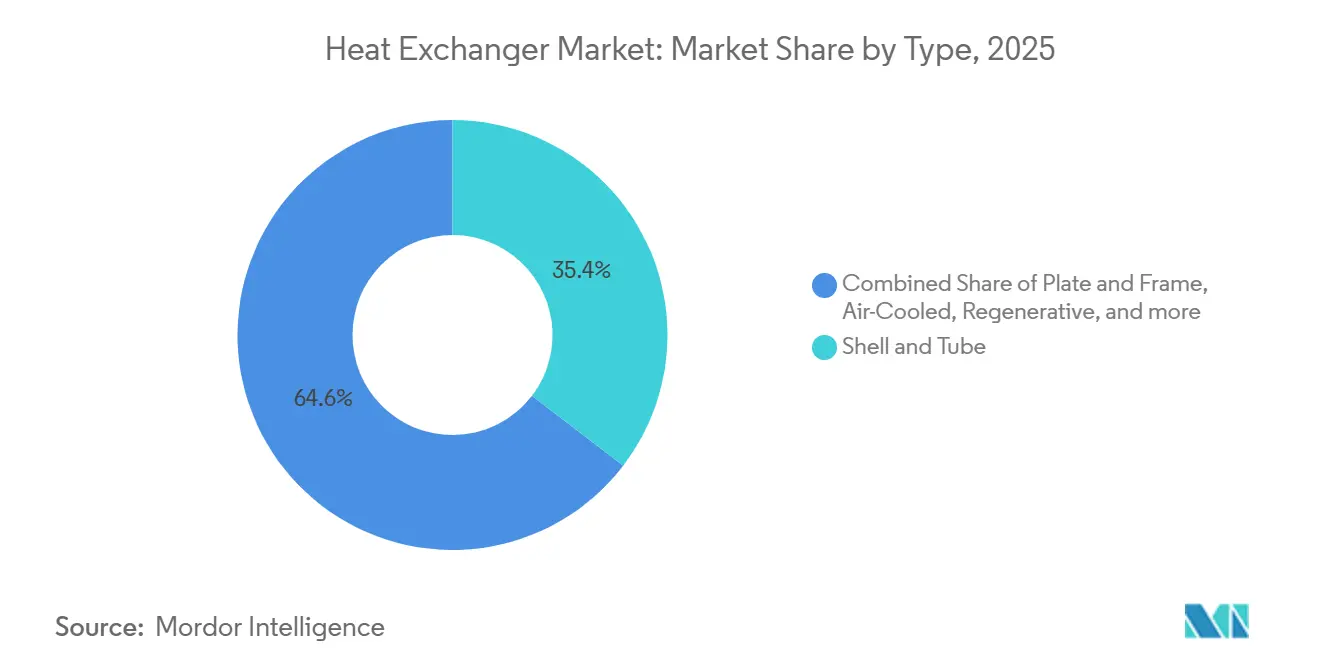

- Par type, les unités tubes et calandre ont dominé avec une part de revenus de 35,4 % en 2025, tandis que les produits refroidis par air sont en passe d'atteindre un TCAC de 6,6 % d'ici 2031.

- Par matériau de construction, l'acier inoxydable détenait 30,5 % de la part du marché des échangeurs de chaleur en 2025, tandis que les alliages exotiques devraient se développer à un TCAC de 7,0 % jusqu'en 2031.

- Par configuration d'écoulement, les conceptions à contre-courant représentaient 65,1 % de la taille du marché des échangeurs de chaleur en 2025, et les conceptions à flux croisé progressent à un TCAC de 6,7 % jusqu'en 2031.

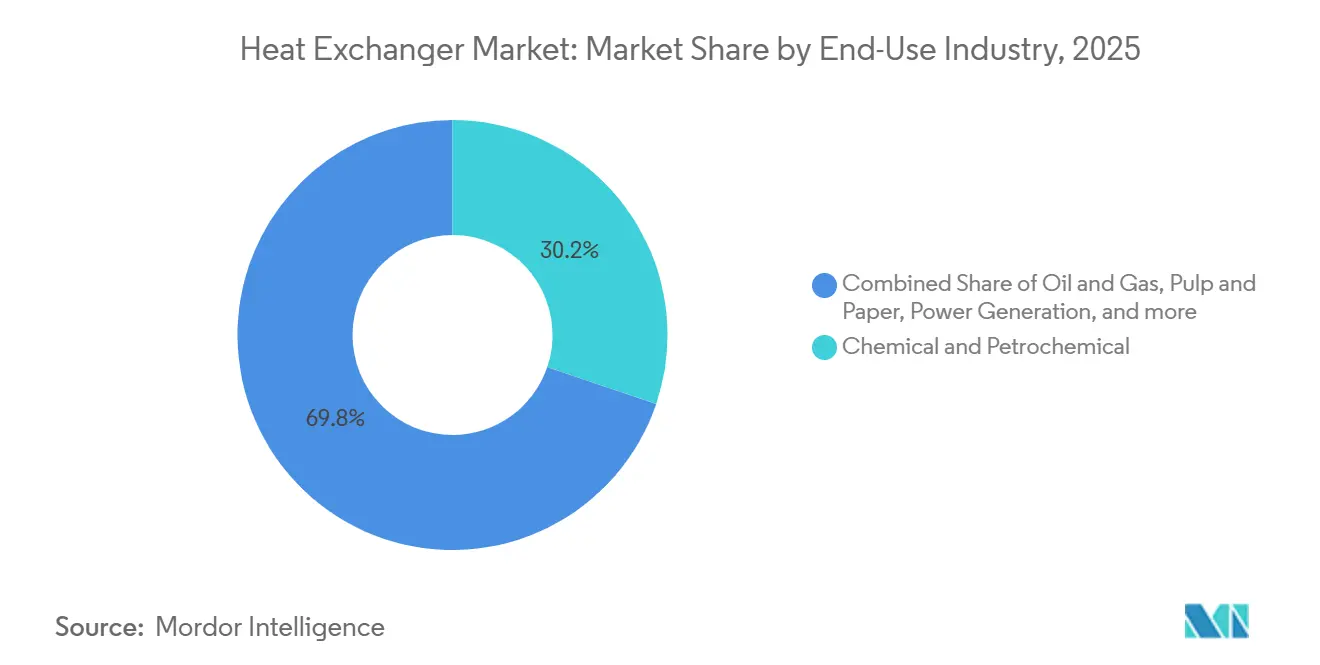

- Par secteur d'utilisation finale, les opérations chimiques et pétrochimiques ont capté une part de 30,2 % en 2025 et demeurent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 5,9 % jusqu'en 2031.

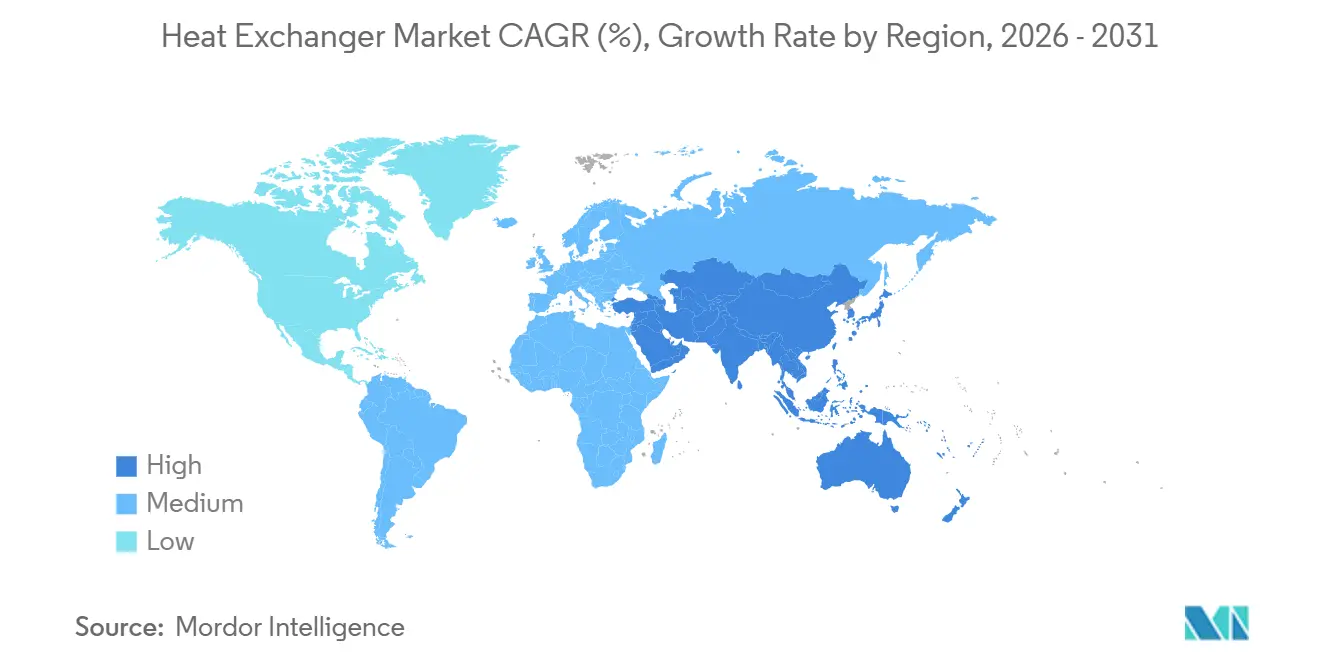

- Par géographie, l'Europe a conservé une part de 33,0 % en 2025 ; cependant, l'Asie-Pacifique devrait afficher un TCAC de 6,5 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des échangeurs de chaleur

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des projets de liquéfaction de GNL stimulant la demande d'échangeurs cryogéniques | 1.2% | Mondial, avec concentration au Moyen-Orient (Qatar), en Amérique du Nord (côte du Golfe des États-Unis) et en Asie-Pacifique (Australie) | Moyen terme (2-4 ans) |

| Expansion du refroidissement urbain dans les pays du CCG et en Asie du Sud-Est stimulant les ventes de plaques et cadres | 0.8% | Moyen-Orient (Émirats arabes unis, Arabie saoudite) et Asie du Sud-Est (Singapour, Malaisie) | Court terme (≤ 2 ans) |

| Projets pilotes hydrogène adoptant des échangeurs à circuits imprimés pour un service à 200 bars | 0.6% | Europe (Allemagne, Pays-Bas), Amérique du Nord (Californie, Texas), Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Mises à niveau obligatoires des chaudières industrielles de l'UE stimulant les faisceaux tubulaires de rétrofit | 0.7% | Europe, avec répercussions au Royaume-Uni et en Turquie | Moyen terme (2-4 ans) |

| Déploiement des réacteurs modulaires de petite taille nécessitant des échangeurs compacts de classe sécurité | 0.5% | Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Pologne), Asie-Pacifique (Chine) | Long terme (≥ 4 ans) |

| Adoption du refroidissement liquide dans les centres de données accélérant l'adoption des micro-canaux | 0.9% | Mondial, avec une concentration précoce dans les clusters hyperscale d'Amérique du Nord et en Asie-Pacifique (Singapour, Hong Kong) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des projets de liquéfaction de GNL stimulant la demande d'échangeurs cryogéniques

Les investissements mondiaux dans le GNL, l'expansion du champ Nord au Qatar, Golden Pass et Plaquemines aux États-Unis, et Rio Grande au Texas, alimentent un carnet de commandes d'une valeur supérieure à 1,5 milliard USD pour les unités cryogéniques à enroulement spiralé et à ailettes. Les équipements doivent respecter les normes API 660 et ASME Division 2, supporter un service à moins 160 °C et être livrés dans des fenêtres de construction de 16 mois.[1]QatarEnergy, "Mise à jour du projet d'expansion du champ Nord," qatarenergy.qa

Expansion du refroidissement urbain dans les pays du CCG et en Asie du Sud-Est stimulant les ventes de plaques et cadres

Le réseau de Dubaï d'Empower a dépassé 241 000 tonnes de réfrigération en 2025, tandis que Marina Bay à Singapour a atteint 203 000 tonnes de réfrigération, tous deux s'appuyant sur des échangeurs à plaques jointées pour réduire la consommation électrique en dessous de 0,6 kW par tonne de réfrigération. Les plaques en titane sont désormais spécifiées dans les boucles géothermiques à haute teneur en solides dissous, prolongeant la durée de vie des plaques à 25 ans.

Projets pilotes hydrogène adoptant des échangeurs à circuits imprimés pour un service à 200 bars

La plateforme HyBloc d'Alfa Laval est homologuée à 1 250 bars et moins 253 °C, permettant un prérefroidissement rapide de l'hydrogène dans les stations de ravitaillement. Le projet H2UpScale de l'UE et l'initiative Hydrogen Shot des États-Unis démontrent tous deux comment les circuits imprimés font passer l'efficacité des électrolyseurs de 65 % à 75 %.

Mises à niveau obligatoires des chaudières industrielles de l'UE stimulant les faisceaux tubulaires de rétrofit

Les nouvelles limites d'émissions de l'UE imposent des réductions d'oxydes d'azote à 100 mg/Nm³, déclenchant des rétrofits d'économiseurs. BASF a investi 1 milliard EUR pour ajouter des échangeurs à condensation qui réduisent la consommation de gaz naturel de 15 % et permettent des retours sur investissement inférieurs à 24 mois.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du nickel et du titane renchérissant les unités résistantes à la corrosion | -0.9% | Mondial, avec un impact aigu en Asie-Pacifique (Chine, Inde) et en Europe en raison d'une forte adoption des alliages exotiques | Court terme (≤ 2 ans) |

| Problèmes d'encrassement des bioprocédés limitant l'adoption dans les bioraffineries | -0.3% | Amérique du Nord (Midwest américain), Europe (Allemagne, France), Amérique du Sud (Brésil) | Moyen terme (2-4 ans) |

| Demande EPC de délais de 12 semaines freinant les conceptions sur mesure | -0.5% | Mondial, avec concentration dans les mégaprojets du Moyen-Orient et les terminaux GNL d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Refroidissement direct par air dans les centrales électriques cannibalisant les échangeurs refroidis par air | -0.4% | Moyen-Orient, Afrique, Amérique du Nord (sud-ouest des États-Unis), Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du nickel et du titane renchérissant les unités résistantes à la corrosion

Le nickel a enregistré des fluctuations intra-annuelles de 30 % en 2024, tandis que l'éponge de titane a connu des variations de 15 à 20 %, faisant augmenter les coûts des plaques en acier inoxydable 304 de 12 à 18 % et allongeant les délais de livraison des alliages exotiques à 36 semaines. Les contrats EPC ont abaissé les seuils de répercussion de l'escalade de 5 % à 3 %, comprimant les marges des fournisseurs.[2]London Metal Exchange, "Historique des prix du nickel," lme.com

Problèmes d'encrassement des bioprocédés limitant l'adoption dans les bioraffineries

Les échangeurs de prétraitement de l'éthanol cellulosique nécessitent un nettoyage toutes les 72 à 96 heures car la précipitation de la lignine réduit les coefficients de transfert de chaleur jusqu'à 40 %. La caramélisation du sucre dans les boucles de biodiesel impose des lavages caustiques qui réduisent la durée de vie des joints à trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les châssis GNL modulaires propulsent la croissance du refroidissement par air

Les unités refroidies par air devraient progresser à un TCAC de 6,6 %, soit un point de pourcentage au-dessus de la croissance globale du marché des échangeurs de chaleur, car les raffineries en zone désertique et les trains GNL évitent les pénalités liées à la consommation d'eau. Les conceptions tubes et calandre ont conservé une part de 35,4 % en 2025 car les certifications ASME restent indispensables pour les services pétrochimiques à haute pression. Les variantes plaques et cadre progressent dans le refroidissement urbain, tandis que les équipements à circuits imprimés, bien qu'inférieurs à 2 % de part, dominent les stations hydrogène opérant au-dessus de 200 bars.

Les serpentins à porte arrière et à micro-canaux pour les centres de données, ainsi que les modules à tubes ailettés préfabriqués pour les vapocraqueurs du Moyen-Orient, soutiennent des cycles de commandes robustes. La taille du marché des échangeurs de chaleur pour les unités refroidies par air devrait atteindre 9,7 milliards USD d'ici 2031, grâce à la préférence des EPC pour les châssis prêts à l'emploi qui réduisent les travaux sur site de 30 %.

Par matériau de construction : les alliages exotiques en forte hausse grâce à l'hydrogène et au dessalement

Les alliages exotiques se développeront à un TCAC de 7,0 % car les compresseurs d'hydrogène, les installations offshore de gaz acide et les usines de dessalement nécessitent du titane de grade 2 ou des alliages de nickel à haute résistance à la corrosion par piqûres. L'acier inoxydable détenait encore une part de 30,5 % en 2025, soutenu par les normes d'hygiène de l'industrie alimentaire et des boissons et les nuances duplex qui supportent des chlorures modérés. Les assemblages en acier au carbone persistent dans les applications à faible corrosion mais perdent du terrain à mesure que la décarbonisation élève les températures de fonctionnement au-delà de 400 °C.

La part de marché des échangeurs de chaleur pour les alliages exotiques pourrait atteindre 18 % d'ici 2031 car les projets de dessalement au Moyen-Orient préfèrent les faisceaux en titane avec une durée de vie de 30 ans. Le Hastelloy et l'Inconel à base de nickel sont spécifiés dans les bioraffineries européennes où l'acidité des matières premières dépasse pH 2, entraînant une prime de 3 à 4 fois supérieure aux unités en acier inoxydable.[3]Saline Water Conversion Corporation, "Usine de dessalement de Ras Al-Khair," swcc.gov.sa

Par configuration d'écoulement : le flux croisé progresse dans le nucléaire compact et le GNL modulaire

L'écoulement à contre-courant a conservé une part de 65,1 % car sa différence de température logarithmique moyenne supérieure maximise la récupération de chaleur dans les applications de préchauffage du brut et d'eau d'alimentation. Les conceptions à flux croisé, cependant, sont en passe d'atteindre un TCAC de 6,7 % car les petits réacteurs modulaires adoptent des systèmes de sécurité passifs qui s'appuient sur des faisceaux à flux croisé vertical immergés dans des piscines de refroidissement.

La taille du marché des échangeurs de chaleur pour les unités à flux croisé pourrait dépasser 4,8 milliards USD d'ici 2031, soutenue par les châssis à ailettes GNL qui s'adaptent aux cadres de conteneurs ISO et par les échangeurs à porte arrière pour centres de données alignés sur le flux d'air vertical.

Par secteur d'utilisation finale : le secteur chimique et pétrochimique stimule la croissance

Les installations chimiques et pétrochimiques représentaient 30,2 % des revenus en 2025 et croîtront à un TCAC de 5,9 %, soutenues par les vapocraqueurs d'éthylène en Asie-Pacifique et les rétrofits de diesel renouvelable en Europe visant des ratios vapeur/éthylène inférieurs à 1,0. Le pétrole et le gaz ont conservé une part d'environ 24 %, ancrée par les terminaux d'exportation de GNL qui déploient de grands faisceaux cryogéniques.

Les opérations alimentaires et de boissons utilisent des unités à plaques conformes aux normes sanitaires 3-A, tandis que les projets nucléaires et les centres de calcul haute performance ajoutent des équipements spéciaux à circuits imprimés ou à micro-canaux. Ensemble, ces secteurs verticaux maintiennent la diversification du marché des échangeurs de chaleur, le protégeant contre les ralentissements d'un seul secteur.

Analyse géographique

L'Asie-Pacifique devrait afficher un TCAC de 6,5 % de 2026 à 2031, portée par les projets de raffineries chinoises de 40 millions de tonnes par an, les mises à niveau HPCL Barmer en Inde et les investissements pétrochimiques de l'ASEAN. La taille du marché des échangeurs de chaleur pour l'Asie-Pacifique pourrait atteindre 10,2 milliards USD d'ici 2031, les entreprises EPC locales imposant des modules refroidis par air qui évitent les pénalités liées à l'eau des tours de refroidissement.

L'Europe a maintenu une part de 33,0 % en 2025 en raison de directives strictes sur l'efficacité énergétique et de la croissance du refroidissement urbain en Scandinavie. Les programmes de rétrofit, tels que BASF Ludwigshafen, déploient des faisceaux de récupération de chaleur à condensation qui réduisent la consommation de combustible de 15 %. Les objectifs du Pacte vert européen renforcent encore la demande d'unités en acier inoxydable et en alliages exotiques.[4]Commission européenne, "Mises à jour de la directive sur l'efficacité énergétique," europa.eu

L'Amérique du Nord contribue à environ 22 % des revenus, avec les terminaux GNL, les projets pilotes de réacteurs modulaires de petite taille et les corridors de centres de données en Virginie et en Arizona qui alimentent les carnets de commandes. Le Moyen-Orient et l'Afrique s'appuient sur des échangeurs refroidis par air pour le traitement du gaz et le dessalement, tandis que l'Amérique du Sud se concentre sur la modernisation des raffineries au Brésil et en Argentine pour respecter les règles sur les carburants à faible teneur en carbone.

Paysage réglementaire

La conformité s'articule autour de cadres de performance liés aux équipements sous pression et spécifiques aux applications, qui déterminent quelles conceptions peuvent être vendues et installées dans les principaux secteurs d'utilisation finale. En septembre 2025, l'Open Compute Project a publié sa spécification de base pour les échangeurs de chaleur à plaques destinés aux centres de données, liant explicitement la qualification à des régimes de pression reconnus tels que la PED 2014/68/EU ou l'ASME BPVC Section VIII Division 1. Cela maintient la conformité aux normes comme exigence conditionnelle pour les fournisseurs d'échangeurs à plaques et cadres desservant les projets de refroidissement liquide hyperscale.

Concernant les normes nationales, la Chine a publié la norme GB/T 151-2026 (Échangeurs de chaleur) en janvier 2026 pour remplacer la GB/T 151-2014, avec une mise en œuvre au 1er août 2026. Aux États-Unis, les règles de conservation d'énergie du DOE et les procédures d'essai qui font référence à l'AHRI 1340-2023 pour les équipements commerciaux préfabriqués refroidis par air influencent le choix des composants de transfert thermique dans les systèmes préfabriqués. Les normes de conservation d'énergie modifiées pour les équipements commerciaux de chauffage de l'eau comportent une date de conformité obligatoire en octobre 2026, ce qui pousse les fabricants d'équipement d'origine et les fournisseurs de composants à documenter la performance énergétique et les résultats d'essais vérifiés dans les catégories réglementées.

Paysage concurrentiel

Une fragmentation modérée prévaut : les cinq premiers acteurs contrôlaient environ 35 % du chiffre d'affaires mondial en 2025. Alfa Laval a élargi sa portée avec Aalborg Industries, acquérant une expertise en chaudières marines et un approvisionnement en tubes captif qui couvre l'exposition au nickel. Chart Industries a combiné les échangeurs cryogéniques avec la compression Howden, se positionnant pour des châssis intégrés de liquéfaction d'hydrogène. Danfoss, SPX Flow et GEA ont réaligné leurs portefeuilles autour des unités à plaques et cadres et de procédés industriels à la suite de cessions.

Les nouveaux entrants utilisent la fabrication additive pour construire des cœurs à topologie optimisée offrant des taux de transfert de chaleur supérieurs de 25 % et des économies de poids de 40 %. Les jumeaux numériques et les suites de maintenance prédictive par IoT créent des flux de revenus de services qui augmentent les coûts de changement. Les barrières de certification, notamment la section III de l'ASME pour le nucléaire et l'ISO 19880-1 pour l'hydrogène, favorisent les acteurs établis dotés de systèmes qualité rigoureux, ralentissant ainsi la nouvelle concurrence.

Les fabricants régionaux se concurrencent sur les délais et les prix, mais risquent une érosion des marges car les clients EPC exigent désormais une livraison en 12 semaines. Les fournisseurs répondent avec des catalogues standardisés et des stocks de matières premières, au détriment toutefois des projets personnalisés à forte marge. Les partenariats stratégiques, tels que les modules de centres de données Kelvion-Modine, illustrent comment les acteurs poursuivent des niches de croissance.

Leaders du secteur des échangeurs de chaleur

Alfa Laval AB

Kelvion Holding GmbH

Danfoss A/S

GEA Group AG

SPX Flow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se situe là où la modularisation du GNL recoupe des calendriers de construction plus serrés, car les projets de liquéfaction privilégient des blocs d'échange thermique standardisés et à haut débit qui réduisent la fabrication sur site et les risques d'intégration. En janvier 2026, Honeywell a annoncé un accord pour fournir une technologie d'échangeur de chaleur modulaire à serpentin enroulé pour l'installation d'exportation de Commonwealth LNG en Louisiane, ce qui témoigne d'un approvisionnement actif pour des ensembles de transfert thermique cryogénique modularisés. Cette activité soutient une demande d'entraînement pour les composants fabriqués en amont, le soudage qualifié et la documentation normative alignée sur les spécifications des terminaux d'exportation.

Les programmes industriels de récupération de chaleur et d'électrification créent également une demande pour des surfaces de transfert thermique spécialisées d'évaporation, de condensation et à plus haute efficacité, utilisées dans les grands projets de rénovation de pompes à chaleur et de systèmes à vapeur. En avril 2026, GKT a livré un évaporateur à film tombant à plaques de 95 tonnes à BASF Ludwigshafen pour un projet de pompe à chaleur industrielle de 50 MW, avec une mise en service prévue mi-2027, ce qui reflète les dépenses actuelles pour des équipements d'échange thermique à plaques de grand format destinés à la décarbonation de la chaleur de procédé. Les chantiers réglementaires liés aux systèmes à vapeur ajoutent une autre voie, notamment un projet de la California Energy Commission dans le cadre du Title 24 en mars 2026, qui proposait la récupération obligatoire de vapeur détendue pour les nouvelles chaudières de procédé installées de 10 millions de Btu/heure ou plus, ce qui favoriserait les solutions compactes d'économiseurs et d'échangeurs de récupération de chaleur au sein des îlots de services publics des usines.

Développements récents du secteur

- Juin 2026 : Kelvion a obtenu une commande pour fournir des aérorefroidisseurs à ailettes d'une capacité de refroidissement de 150 MW pour l'installation de production d'hydrogène de 320 MW d'EWE Hydrogen GmbH à Emden, en Allemagne. Ce contrat renforce la demande de technologie refroidie par air dans les pôles d'hydrogène à forte contrainte hydrique et à service intensif. Il relève également le niveau d'exigence en matière d'exécution de projet, de sélection des matériaux et de qualification pour les infrastructures liées à l'hydrogène.

- Mai 2026 : Alfa Laval a lancé l'échangeur de chaleur à plaques semi-soudées TS45, destiné aux applications industrielles à plus haute capacité et aux applications de transition énergétique. Ce lancement élargit les options semi-soudées là où des milieux agressifs et des besoins de disponibilité poussent les clients à s'éloigner des conceptions entièrement à joints. Il soutient une adoption plus large dans les services chimiques, pétrochimiques et émergents liés à l'hydrogène.

- Février 2024 : Le Département de l'Énergie des États-Unis a modifié les procédures d'essai pour les climatiseurs et pompes à chaleur commerciaux préfabriqués refroidis par air, en intégrant l'AHRI 1340-2023. Cette mise à jour renforce la manière dont l'efficacité est mesurée pour les catégories d'équipement réglementées. Elle influence le choix des échangeurs de chaleur par les fabricants d'équipement d'origine et renforce les exigences de performance validée dans les systèmes CVCR préfabriqués et les systèmes thermiques connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des échangeurs de chaleur est défini comme le chiffre d'affaires provenant de la vente de nouveaux équipements d'échange thermique aux utilisateurs finaux, où la chaleur est transférée entre deux fluides stationnaires à travers une paroi solide. Les valeurs sont saisies au niveau de la sortie d'usine, puis rapportées au lieu où l'équipement est installé et utilisé.

Exclusions du périmètre : nous excluons le chiffre d'affaires lié uniquement aux services, les pièces de rechange et les ensembles de rénovation, ainsi que les unités micro-canaux destinées uniquement aux véhicules, principalement utilisées dans les circuits CVC des voitures particulières.

Aperçu de la segmentation

- Par type

- Tubes et calandre

- Plaques et cadres (plaques jointées, plaques brasées, plaques soudées)

- Refroidissement par air (tubes ailettés, ailettes, micro-canaux)

- Régénératif (rotatif et à plaques)

- Circuits imprimés

- Autres (double tube, spirale, coaxial)

- Par matériau de construction

- Acier inoxydable

- Acier au carbone

- Non ferreux (cuivre, aluminium)

- Alliages exotiques (titane, nickel, Hastelloy)

- Polymères et composites (PTFE, graphite, céramique)

- Par configuration d'écoulement

- Contre-courant

- Parallèle

- Flux croisé

- Hybride/multipass

- Par secteur d'utilisation finale

- Pétrole et gaz

- Chimique et pétrochimique

- Production d'énergie (y compris nucléaire)

- Alimentation et boissons

- Pâte et papier

- Traitement de l'eau et des eaux usées

- Autres secteurs (automobile et transport, métallurgie, mines, CVCA, pharmacie et biotechnologie)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour fixer les limites du marché, construire un récit de la demande par secteur et collecter des indicateurs publics pouvant être suivis chaque année. Nous avons consulté des sources telles que l'U.S. Energy Information Administration pour les tendances énergétiques et de carburant, l'Agence internationale de l'énergie pour les signaux d'investissement énergétique, la Banque mondiale et le FMI pour les indicateurs macroéconomiques, et UN Comtrade pour les flux commerciaux liés aux catégories d'équipement. En outre, des normes techniques et des références telles que les publications de l'ASME ont été utilisées pour maintenir une terminologie cohérente et aligner les usages d'unités typiques.

Pour relier ces signaux au chiffre d'affaires, nous avons également examiné les documents d'entreprise et les présentations aux investisseurs, les annonces de projets dans la presse crédible, ainsi que les sites Web des associations et des régulateurs divulguant les ajouts de capacité et l'activité de permis. Lorsque la couverture publique était limitée dans certaines régions, nous avons utilisé des abonnements payants sélectionnés pour les données financières d'entreprises et pour les vérifications d'importation et d'exportation au niveau des expéditions, afin de réduire les approximations. Ces sources documentaires ne sont données qu'à titre indicatif, et de nombreuses autres références publiques et internes ont été utilisées pour recouper et clarifier les hypothèses au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé pour tester ce que suggéraient les indicateurs documentaires, puis pour affiner des hypothèses réalistes de prix et de mix par type d'équipement et secteur d'utilisation finale. Nous avons échangé avec un panel de fabricants, d'intervenants en ingénierie de projet et EPC, de distributeurs, ainsi que de responsables de maintenance et d'approvisionnement d'usines, afin de valider les cycles de demande et les schémas de remplacement. La couverture était équilibrée entre l'Asie-Pacifique, l'EMEA et les Amériques, afin que les différences régionales de calendrier de projet, de localisation et de tarification puissent être reflétées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 13 % | Asie-Pacifique : 43 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 58 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par la construction d'un pool de demande descendant, où les ajouts de capacité énergétique et de procédé, la production industrielle et l'activité de construction ont été traduits en volumes probables d'achat d'échangeurs de chaleur par utilisation finale. Une fois ce tableau de la demande créé, il a été converti en chiffre d'affaires à l'aide du mix produit et des fourchettes de prix de vente moyens validées lors des entretiens (puis revérifiées par rapport aux divulgations financières publiques).

Les principales données ayant façonné le modèle comprenaient : les nouveaux pipelines de projets de production d'électricité, de raffinage et de pétrochimie, les indicateurs de développement des systèmes CVC et énergétiques de quartier, les tendances de production industrielle dans des secteurs tels que la chimie et la transformation alimentaire, les mouvements d'importation et d'exportation pour les catégories d'équipement pertinentes, et les évolutions de prix observées pour les configurations d'échangeurs courantes. Lorsque des données ascendantes étaient disponibles, des agrégations sélectives ont été utilisées pour tester la solidité des totaux, comme l'échantillonnage du chiffre d'affaires des fournisseurs par région, la vérification des marges de circuit de distribution, et l'application d'une logique prix de vente moyen multiplié par volume pour quelques utilisations finales à forte visibilité. Les lacunes ont été traitées avec des hypothèses de mix prudentes et une normalisation au niveau régional, afin qu'un pays pauvre en données ne fausse pas le total régional plus large.

Pour la prévision, nous nous sommes principalement appuyés sur une analyse de scénarios liée au calendrier d'attribution des projets et aux cycles macroéconomiques et de dépenses d'investissement énergétique, et les scénarios ont été ajustés à l'aide des retours primaires sur les délais de livraison, les niveaux d'utilisation et les ajustements de tarification. La trajectoire prévisionnelle a ensuite fait l'objet d'un contrôle de cohérence afin qu'elle reste alignée sur les indicateurs d'entrée et ne suppose pas un approvisionnement supérieur à ce que les usines et les entrepreneurs ont déclaré pouvoir exécuter.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés à plusieurs niveaux afin que les chiffres finaux correspondent à des signaux réels, et non à une seule source de données. Nous avons comparé les résultats à des indicateurs indépendants tels que l'orientation des échanges commerciaux, les tendances des dépenses d'investissement d'utilisation finale et les principaux cycles d'installation, puis examiné les valeurs aberrantes lorsque la croissance ou la tarification semblait inhabituelle pour une région ou un secteur donné. Lorsqu'un écart ne pouvait pas être expliqué par un facteur visible, les hypothèses ont été revues et, si nécessaire, les répondants ont été recontactés pour confirmer ce qui avait changé.

Avant validation finale, le modèle et le récit font l'objet d'examens analytiques étape par étape, y compris des vérifications d'unités et des vérifications de continuité d'une année sur l'autre pour détecter les ruptures de logique cachées. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, par exemple des mouvements de change brusques ou des retards majeurs de projets. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus à jour disponible à ce moment-là.

Taille du marché des échangeurs de chaleur de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les échangeurs de chaleur varient souvent même lorsque le même sujet général est traité, car le périmètre et la base de tarification sont définis différemment. Les différences proviennent généralement de ce qui est compté comme une vente d'échangeur de chaleur, de l'inclusion ou non des services et pièces de rechange, et de la manière dont la tarification et la devise sont reportées sur les années de prévision.

Sur ce marché, les plus grands écarts proviennent généralement de deux choix : la manière dont les échangeurs destinés uniquement aux véhicules sont traités, et si le chiffre d'affaires de l'après-vente est inclus dans le total du marché. Un autre facteur est la manière dont les prix de vente moyens sont construits, certaines estimations appliquant une augmentation d'inflation générale chaque année tandis que d'autres réajustent les prix en fonction du mix d'équipement et du calendrier des projets. La fréquence d'actualisation compte également, car les retards d'attribution de projets et les grands cycles de dépenses d'investissement peuvent modifier les totaux à court terme, ce qui explique pourquoi l'année de base et le calendrier des devises doivent être alignés avant toute comparaison.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,15 milliards USD (2026) | |

| Cabinet de conseil mondial A | 20,70 milliards USD (2026) | Utilise un panier d'équipements plus large avec des exclusions déclarées limitées, ce qui peut intégrer des catégories adjacentes et augmenter le total par rapport au seul chiffre d'affaires des nouvelles unités en sortie d'usine. |

| Éditeur sectoriel B | 18,70 milliards USD (2025) | Part d'une année de base différente et peut mélanger la demande de remplacement et de rénovation dans la même ligne de dépenses, ce qui décale l'alignement des années et réduit la comparabilité. |

Le tableau montre que l'écart s'explique principalement par le périmètre et l'alignement des années, plutôt que par une simple hypothèse de croissance. Lorsque les services, les pièces de rechange ou les unités destinées uniquement aux véhicules sont ajoutés, les totaux évoluent rapidement même si la demande industrielle sous-jacente est similaire, ce qui explique pourquoi le modèle reste lié aux nouveaux équipements vendus pour des applications à fluides stationnaires et validé par des signaux de projets et d'échanges commerciaux, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des échangeurs de chaleur d'ici 2031 ?

Le marché devrait atteindre 24,73 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les échangeurs de chaleur refroidis par air devraient se développer à un TCAC de 6,6 % de 2026 à 2031.

Pourquoi les alliages exotiques gagnent-ils des parts de marché ?

La compression de l'hydrogène, le dessalement et les projets offshore de gaz acide nécessitent des alliages de titane et de nickel résistants à la corrosion.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 6,5 % jusqu'en 2031, soutenue par des mégaprojets de raffineries et de pétrochimie.

Comment les fournisseurs font-ils face à la compression des délais EPC ?

Les fournisseurs stockent les matières premières, utilisent des jumeaux numériques et proposent des unités standardisées montées sur châssis pour respecter des fenêtres de livraison de 12 semaines.

Qu'est-ce qui stimule l'adoption des échangeurs de chaleur à circuits imprimés ?

Les projets pilotes hydrogène et les petits réacteurs modulaires nécessitent des unités compactes à haute pression que la technologie à circuits imprimés fournit.

Dernière mise à jour de la page le: