Taille et parts du marché des systèmes de reconnaissance vocale automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.08 Milliards de dollars |

| Taille du Marché (2031) | 9.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

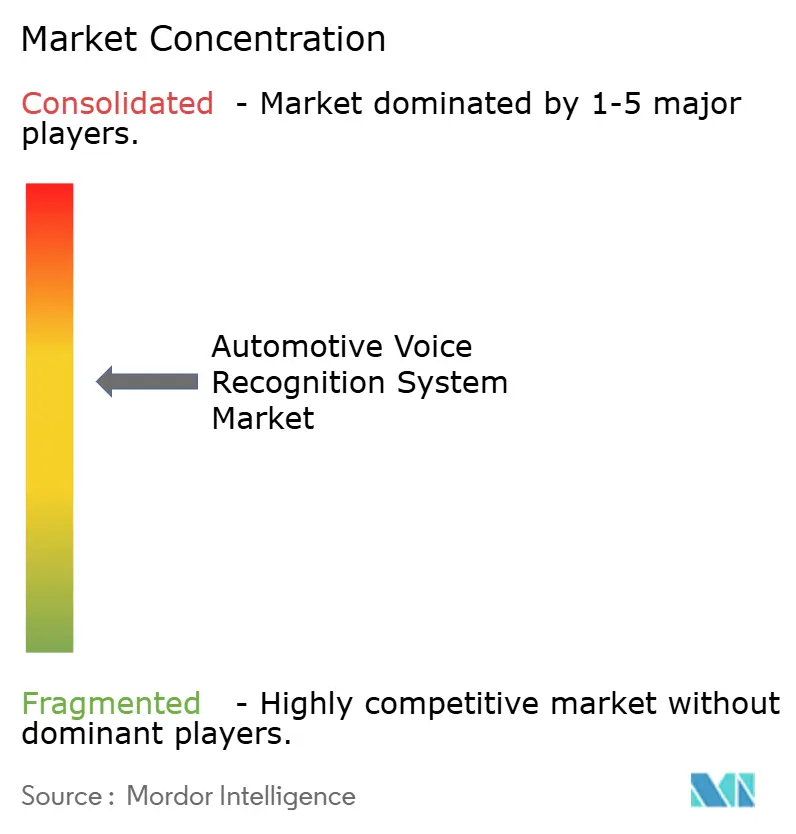

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de reconnaissance vocale automobile par Mordor Intelligence

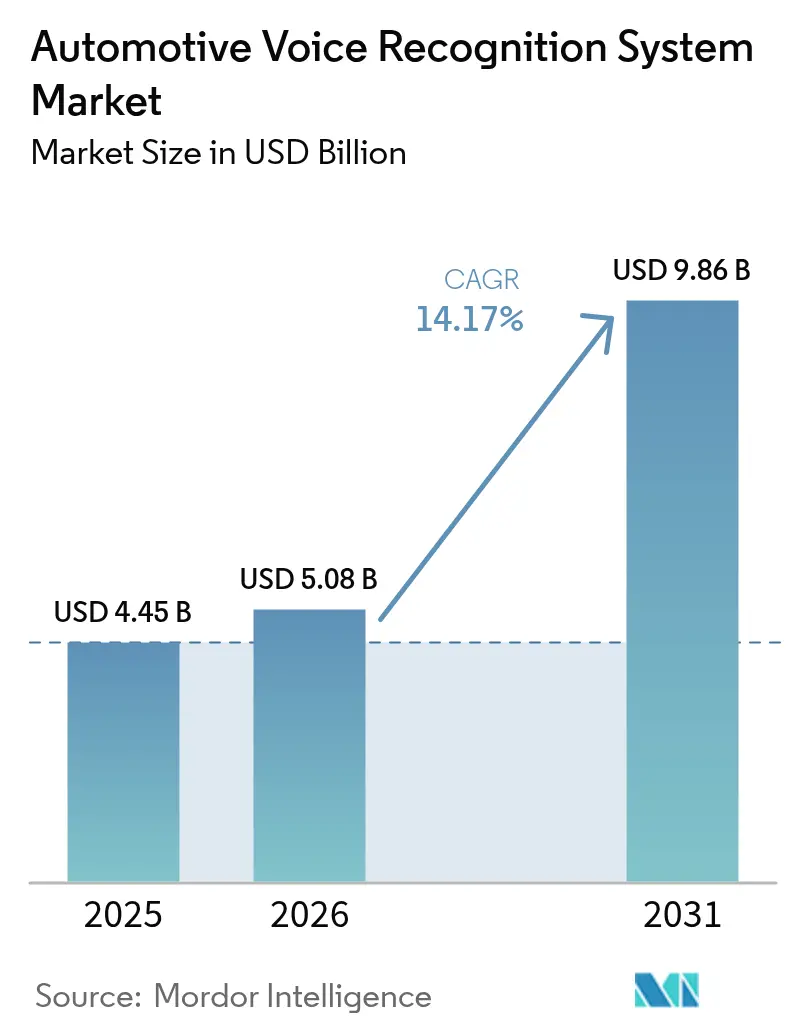

Le marché des systèmes de reconnaissance vocale automobile était évalué à 4,45 milliards USD en 2025 et devrait croître de 5,08 milliards USD en 2026 pour atteindre 9,86 milliards USD d'ici 2031, à un TCAC de 14,17 % pendant la période de prévision (2026-2031). L'accélération de la croissance découle de trois évolutions convergentes : les écosystèmes de voitures connectées traitent désormais la voix comme interface utilisateur principale, les puces d'IA de périphérie réduisent considérablement les coûts de traitement sur l'appareil, et les régulateurs durcissent les règles relatives à la conduite sans distraction. Les constructeurs automobiles ont commencé à considérer la voix comme un moteur de revenus, en proposant des services par abonnement et du commerce en véhicule qui dépassent largement la simple exécution de commandes.

Points clés du rapport

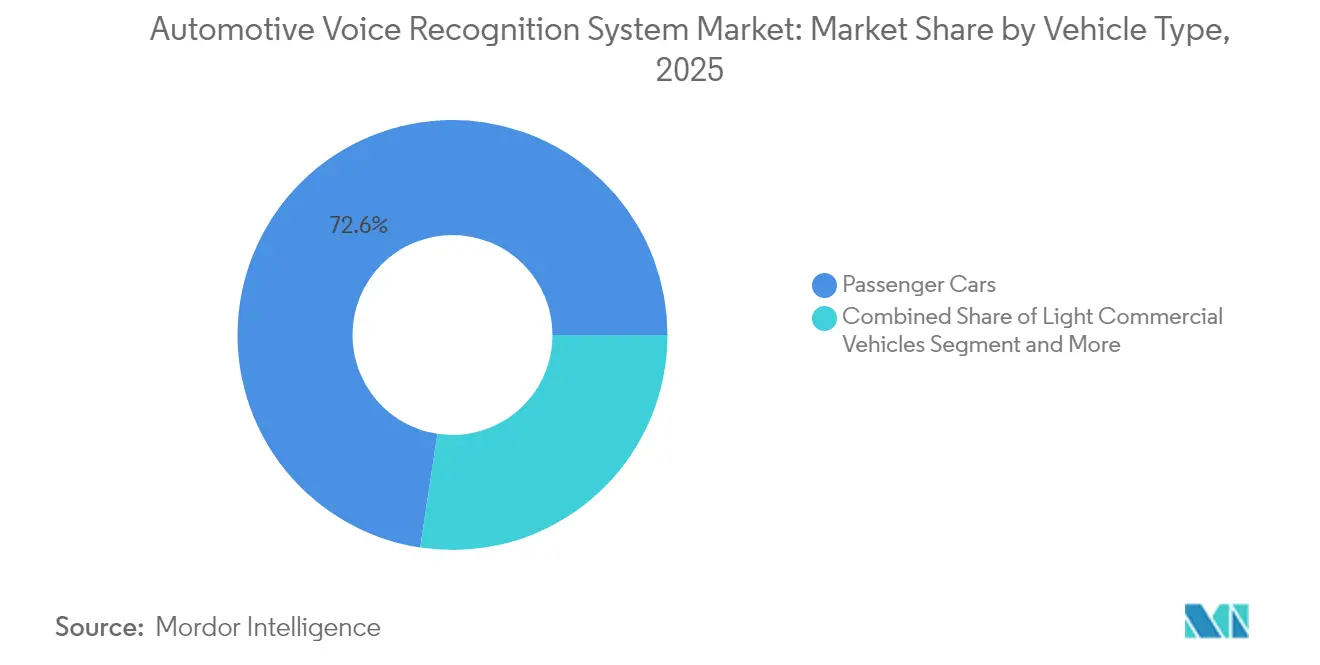

- Par type de véhicule, les voitures particulières ont dominé avec 72,60 % des parts du marché des systèmes de reconnaissance vocale automobile en 2025, tandis que les véhicules commerciaux devraient se développer à un TCAC de 14,62 % d'ici 2031.

- Par technologie, les solutions embarquées représentaient 53,80 % de la taille du marché des systèmes de reconnaissance vocale automobile en 2025 ; le segment basé sur le cloud est en bonne voie pour atteindre le TCAC le plus élevé de 14,65 % d'ici 2031.

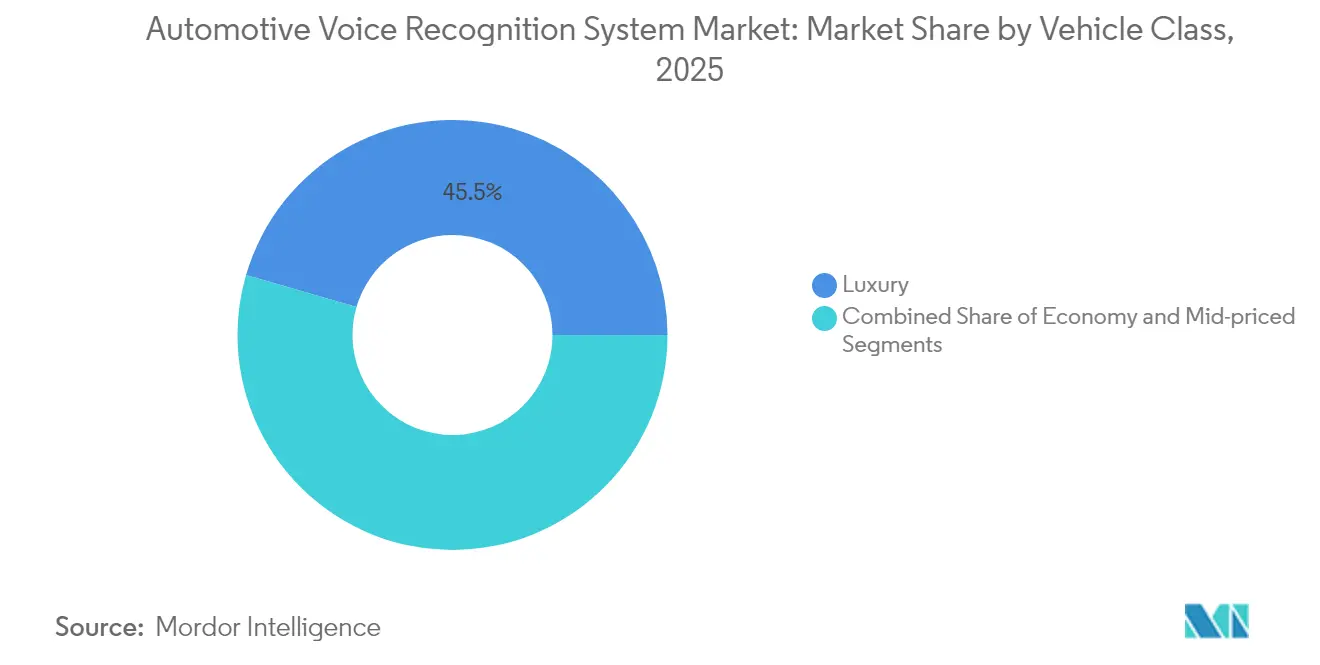

- Par catégorie de véhicule, les modèles de luxe ont capturé 45,50 % des parts de revenus en 2025, tandis que les véhicules économiques devraient progresser à un TCAC de 14,32 %.

- Par conception de réseau de microphones, les configurations à microphone unique détenaient une part de 31,70 % en 2025, tandis que les réseaux à formation de faisceau afficheront un TCAC de 13,72 % d'ici 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de 37,10 % en 2025 ; l'Asie-Pacifique est la région à forte croissance avec un TCAC de 14,78 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de reconnaissance vocale automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écosystèmes de voitures connectées | +3.2% | Mondial (Amérique du Nord, Europe en avance) | Moyen terme (2-4 ans) |

| Pénétration des véhicules de luxe et haut de gamme | +2.8% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Réglementations sur les distractions en habitacle | +2.1% | Europe, Amérique du Nord, débordement APAC | Long terme (≥ 4 ans) |

| Coût des puces d'IA de périphérie | +1.9% | Mondial (fabrication en APAC) | Moyen terme (2-4 ans) |

| Monétisation des équipementiers | +1.7% | Amérique du Nord, Europe, expansion APAC | Long terme (≥ 4 ans) |

| Intégration de la surveillance de la santé du conducteur | +1.4% | Mondial (focus Europe, Amérique du Nord) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des écosystèmes de voitures connectées

Les plateformes de voitures connectées relient désormais les fonctions du véhicule, les appareils de maison intelligente et les applications tierces via une couche vocale unifiée. Le déploiement par Volkswagen de Cerence Chat Pro permet un contrôle conversationnel de la navigation, de la météo et du commerce depuis une interface unique.[1]Cerence, "Cerence lance Chat Pro pour les véhicules du Groupe Volkswagen," cerence.com Les mises à jour en direct améliorent continuellement la précision de la reconnaissance et ajoutent de nouvelles fonctionnalités, aidant les marques à répondre aux attentes des utilisateurs. Des partenariats tels que celui de SoundHound AI avec Tencent étendent ces avantages aux super-applications de mobilité qui créent des passerelles entre l'expérience en voiture et l'expérience mobile.[2]SoundHound AI, "SoundHound s'associe à Tencent pour le commerce vocal en véhicule," soundhound.com Au fur et à mesure que les écosystèmes arrivent à maturité, le commerce vocal authentifié ouvre de nouveaux flux de revenus pour les constructeurs automobiles, renforçant davantage la voix comme canal homme-machine par défaut.

Essor de la pénétration des véhicules de luxe et haut de gamme

Les marques premium déploient la voix comme expérience distinctive pour justifier des prix plus élevés. La Mercedes-Benz Classe S 2025 a introduit des assistants propulsés par l'IA capables de reconnaître les occupants individuels et d'anticiper leurs préférences. La collaboration de Jaguar Land Rover avec Cerence ajoute la détection des émotions et la prise en charge multilingue pour renforcer la différenciation de la marque. Ces déploiements dans le segment luxe absorbent les premières primes de coût, permettent le perfectionnement du logiciel dans des contextes de faible volume et préparent la voie à une migration vers les segments intermédiaires à moindre coût. Les compléments par abonnement dans les segments premium valident également des modèles de monétisation que les marques grand public reproduisent ensuite.

Réglementations plus strictes sur les distractions en habitacle

Les cadres réglementaires exigent de plus en plus des capacités d'interaction mains libres, positionnant la reconnaissance vocale comme une technologie de sécurité essentielle plutôt qu'une fonction de commodité facultative. Aux États-Unis, le mandat de la section 24220 de la NHTSA sur la détection de la déficience du conducteur à partir de 2026 stimule davantage la demande de surveillance basée sur la parole capable de détecter la somnolence grâce aux biomarqueurs vocaux. Ces règles ancrent la voix dans les feuilles de route des véhicules indépendamment des goûts des consommateurs. Par ailleurs, les nouveaux règlements de la Commission économique des Nations Unies pour l'Europe concernant les systèmes d'assistance supplémentaires au conducteur soulignent davantage l'interaction vocale comme composante clé des cadres de mobilité connectée et automatisée.[3]Commission économique des Nations Unies pour l'Europe, "Un nouveau règlement de l'ONU ouvre la voie au déploiement de systèmes d'assistance supplémentaires au conducteur", unece.org

Baisse des coûts des puces d'IA de périphérie

Des réductions spectaculaires des coûts des puces d'IA de périphérie permettent un traitement vocal sur l'appareil qui répond aux préoccupations relatives à la vie privée tout en améliorant les temps de réponse et en réduisant les dépendances à la connectivité. La réalisation par Syntiant d'une accélération de 100 % des performances des grands modèles de langage pour les appareils de périphérie démontre comment des processeurs spécialisés rendent la reconnaissance vocale sophistiquée économiquement viable pour les véhicules grand public. La collaboration de SoundHound AI avec NVIDIA pour développer des assistants vocaux sur l'appareil fonctionnant sans connectivité cloud illustre comment le traitement en périphérie permet des réponses en temps réel tout en préservant la confidentialité des utilisateurs. Ces avancées résolvent les lacunes en matière de confidentialité et de couverture, permettant aux équipementiers d'exécuter les commandes principales en local et de réserver le cloud aux tâches génératives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de rétrofit matériel | -2.3% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes de précision en matière d'accents et de dialectes | -1.8% | APAC, Amérique du Sud, Afrique, Moyen-Orient | Moyen terme (2-4 ans) |

| Charge de conformité en matière de confidentialité des données | -1.5% | Europe et Chine principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Interférences RF des habitacles multi-capteurs | -1.2% | Mondial, avec un impact plus élevé sur les véhicules premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux de rétrofit matériel

Les investissements initiaux substantiels requis pour l'intégration du matériel de reconnaissance vocale créent des barrières significatives pour les constructeurs automobiles opérant sur des marchés sensibles aux prix et dans des scénarios de rétrofit de véhicules existants. Ces coûts sont amplifiés par la nécessité de solutions de compatibilité électromagnétique pour résoudre les problèmes d'interférences RF, nécessitant des composants de blindage et de filtrage supplémentaires qui augmentent encore les dépenses de mise en œuvre. La solution de port OBD de Cerence Link représente une approche aux défis de rétrofit, mais ces solutions aftermarket offrent généralement des fonctionnalités limitées par rapport aux systèmes intégrés. La charge des coûts est particulièrement aiguë pour les opérateurs de véhicules commerciaux qui doivent équilibrer les avantages des systèmes vocaux par rapport aux coûts d'acquisition de flotte, bien que des preuves émergentes suggèrent que les gains d'efficacité opérationnelle de la technologie vocale peuvent justifier l'investissement sur le long terme.

Lacunes de précision en matière d'accents et de dialectes dans les marchés émergents

Les taux d'erreur vocaux restent 2 à 3 fois plus élevés pour l'anglais indien ou les dialectes africains que pour l'anglais américain standard, frustrant les utilisateurs et ternissant la perception de la marque. Le défi est amplifié sur des marchés comme l'Inde, où de multiples langues et dialectes régionaux créent des exigences de reconnaissance complexes que les systèmes actuels peinent à traiter efficacement. Tant que la couverture des accents ne s'améliore pas, l'adoption sur les marchés multilingues restera en deçà de la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'adoption de la voix

Les voitures particulières représentent encore 72,60 % des livraisons de 2025, mais leur courbe de croissance se stabilisera par rapport à la demande portée par les flottes. Les enseignements tirés des cycles d'utilisation commerciale continue alimentent des améliorations des interfaces grand public, élevant les attentes en matière de fiabilité. À mesure que les seuils réglementaires se resserrent concernant les indicateurs de distraction, les modèles particuliers héritent de plus en plus des réseaux de microphones éprouvés en flotte et des puces de traitement en périphérie, assurant la cohérence à travers les portefeuilles de marques.

Les véhicules commerciaux, bien que représentant une base plus petite, surpasseront le marché global des systèmes de reconnaissance vocale automobile avec un TCAC de 14,62 % d'ici 2031. Les opérateurs de flotte quantifient le retour sur investissement via la réduction des incidents liés à la distraction et des communications de répartition plus rapides. Les camionnettes commerciales légères sont de plus en plus livrées avec la journalisation d'ordres de travail activée par la voix, tandis que les camions lourds associent des assistants à la télématique pour vocaliser les alertes de maintenance prédictive. Ces économies tangibles persuadent les propriétaires de flottes de spécifier la voix comme équipement standard, renforçant les volumes unitaires qui, à leur tour, diluent les coûts par véhicule pour les voitures particulières.

Par technologie : les solutions basées sur le cloud s'accélèrent malgré les préoccupations relatives à la vie privée

Le traitement embarqué reste le pilier central, ancrant 53,80 % des revenus de 2025 car il satisfait les normes de confidentialité centrées sur le RGPD et garantit le service dans les zones à faible couverture. Cependant, les architectures centrées sur le cloud progressent le plus rapidement avec un TCAC de 14,65 %, propulsées par des services d'IA générative impossibles à héberger sur des microcontrôleurs 16 bits. L'intégration de ChatGPT par Volkswagen montre comment le raisonnement cloud à la demande augmente les ensembles de commandes locaux tout en maintenant des temps de réponse inférieurs à la seconde.

Les topologies hybrides combinent désormais les deux, exécutant les commandes de mot de réveil et de climatisation sur l'appareil tout en acheminant les requêtes de connaissance vers des GPU distants. Cette répartition satisfait les régulateurs de la protection des données tout en libérant des expériences plus riches, rendant l'hybride susceptible de dominer les parts du marché des systèmes de reconnaissance vocale automobile au-delà de 2028. Les fournisseurs qui orchestrent des transitions transparentes entre la périphérie et le cloud occupent ainsi des positions pivots dans les feuilles de route des équipementiers.

Par catégorie de véhicule : le segment économique démocratise la technologie vocale

Les voitures de luxe ont capturé 45,50 % des dépenses de 2025 car les premiers adoptants valorisaient les assistants premium avec détection d'humeur et scripts d'éclairage personnalisés. Pourtant, le segment économique affichera le TCAC le plus élevé de 14,32 % à mesure que les coûts des microphones et des processeurs de signal numérique tombent en dessous de 30 USD par véhicule. Les constructeurs proposent désormais un contrôle vocal de base pour la navigation, la musique et les appels dans les versions d'entrée de gamme, reproduisant le chemin de diffusion antérieur des unités centrales à écran tactile.

Les berlines du segment intermédiaire servent de pont technologique, offrant un traitement hybride et des expansions de vocabulaire en direct qui accoutument les acheteurs grand public à la voix. La boucle de démocratisation s'auto-renforce : la hausse des volumes économiques élargit la capture de données pour l'affinement des accents, ce qui améliore encore la reconnaissance et débloque des cas d'utilisation supplémentaires tels que le micro-commerce même dans les voitures d'entrée de gamme.

Par conception de réseau de microphones : la technologie de formation de faisceau émerge

Les solutions à microphone unique restent répandues dans les petites voitures en raison de leurs besoins minimes en matériel et en calibration. Les réseaux à double microphone gagnent des parts dans les véhicules de taille moyenne où la longueur de l'habitacle exige une directionnalité. Le segment le plus dynamique est celui des réseaux à formation de faisceau, projetés pour croître à un TCAC de 13,72 %. Des fournisseurs comme Kardome intègrent la séparation de six haut-parleurs dans un seul réseau compact, éliminant la complexité de câblage tout en isolant les signaux vocaux dans des habitacles bruyants.

Les microphones à formation de faisceau extérieure de HARMAN étendent l'interaction à l'extérieur du véhicule, permettant aux conducteurs d'ouvrir les coffres ou de déclencher des manœuvres de stationnement verbalement. À mesure que les prix baissent, la formation de faisceau migrera des gammes premium vers le grand public, améliorant la précision pour les occupants de toutes les rangées de sièges et soutenant la conformité mains libres pour la législation ciblant la distraction sur les sièges arrière.

Analyse géographique

L'Amérique du Nord représentait 37,10 % des revenus de 2025, soutenue par l'utilisation omniprésente des assistants sur smartphones et l'adoption précoce du commerce vocal en voiture. Les équipementiers américains intègrent la commande de repas, le paiement du carburant et les médias par abonnement dans des tableaux de bord vocaux qui élargissent les flux de revenus récurrents au-delà de la vente initiale. Le Canada accentue le traitement bilingue anglais-français, contraignant les fournisseurs à optimiser les algorithmes de commutation linguistique. Bien que la croissance régionale se modère par rapport aux sommets antérieurs, les prochains mandats de la NHTSA sur la détection de la déficience du conducteur créent un nouveau plancher pour la demande d'ici 2026.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 14,78 % qui augmentera matériellement sa part du marché des systèmes de reconnaissance vocale automobile d'ici 2031. Les constructeurs automobiles nationaux chinois intègrent les assistants Baidu et Tencent comme interfaces utilisateur par défaut, s'appuyant sur les réseaux 5G pour servir des requêtes d'IA générative. Le programme d'expansion mondiale de Great Wall Motor s'appuie sur Cerence pour un déploiement multilingue sur les marchés à conduite à droite et à gauche. La dynamique de l'Inde en faveur de la reconnaissance des langues régionales alimente des cycles d'entraînement de modèles qui améliorent la robustesse des systèmes à l'échelle mondiale. Le Japon met l'accent sur des fonctionnalités adaptées aux personnes âgées telles que les rappels de médicaments, façonnant des cadres de conception inclusive exportés à l'échelle mondiale.

L'Europe maintient une adoption stable, portée moins par l'enthousiasme pour les gadgets que par la réglementation en matière de sécurité et de confidentialité. Le RGPD oriente les équipementiers vers le traitement sur l'appareil ou les transferts cloud contrôlés par consentement, tandis que les mises à jour de notation Euro NCAP 2026 rendent le contrôle mains libres indispensable pour les intérieurs à forte présence d'écrans tactiles. La mise à niveau ChatGPT pan-marque du Groupe Volkswagen démontre comment les acteurs européens conccilient confidentialité et capacité d'IA grâce à des flux de données anonymisés et basés sur le consentement. La demande croissante de prise en charge multilingue dans les 24 langues officielles de l'UE pousse également les fournisseurs à investir dans la couverture des accents.

Paysage concurrentiel

La concurrence associe des géants des technologies grand public, des équipementiers automobiles de rang 1 et des startups d'IA spécialisées. Des acteurs comme Cerence se démarquent par des accords de fourniture couvrant une part significative de la production de véhicules légers, en s'appuyant sur des modèles acoustiques spécifiques au domaine et des boîtes à outils pour équipementiers. Les conglomérats technologiques Microsoft, Amazon et Google entrent via Android Automotive OS et les intégrations Alexa Auto, offrant une puissance cloud mais une acoustique limitée adaptée aux véhicules. Continental, Bosch et HARMAN défendent leurs parts en fusionnant microphones, amplificateurs et logiciels en modules de cockpit clés en main, facilitant les cycles de validation des équipementiers.

Les fusions stratégiques s'intensifient : Gentex a acquis VOXX pour marier l'audio Klipsch premium à son électronique de rétroviseur, renforçant l'acoustique de l'habitacle critique pour une reconnaissance vocale haute précision. SoundHound AI a acquis Amelia pour approfondir le raisonnement en langage naturel et vendre croisément des solutions aux clients automobiles et entreprise. Des startups telles que Syntiant et Kardome se taillent des niches dans la silicone ultra-basse consommation et la formation de faisceau, respectivement, poussant les acteurs établis à innover ou à s'associer.

Alors que les équipementiers pivotent vers le logiciel en tant que service, les revenus se déplacent vers les abonnements post-vente. Les fournisseurs capables de fournir des API de commerce, des pipelines de mise à niveau en direct et des analyses de données obtiennent des contrats à long terme. Par conséquent, le marché récompense les entreprises offrant à la fois une science acoustique approfondie et des plateformes de monétisation à l'échelle cloud.

Leaders du secteur des systèmes de reconnaissance vocale automobile

Alphabet Inc.

Amazon.com, Inc.

Cerence Inc.

Harman International (Samsung)

Nuance Communications (Microsoft)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : SoundHound AI s'est associé à Tencent Intelligent Mobility pour intégrer le commerce vocal et les fonctions de langage naturel dans les véhicules à travers le monde.

- Avril 2025 : Gentex Corporation a finalisé l'acquisition de VOXX International à 7,50 USD par action, intégrant l'audio Klipsch et Onkyo à l'électronique Gentex.

- Avril 2025 : Kia a lancé un assistant vocal à IA générative à travers l'Europe, offrant une conversation naturelle et des mises à jour de fonctionnalités en direct.

- Janvier 2025 : Cerence AI a élargi sa collaboration avec NVIDIA pour accélérer l'optimisation du modèle de langage CaLLM en utilisant la pile NVIDIA AI Enterprise.

Périmètre du rapport mondial sur le marché des systèmes de reconnaissance vocale automobile

Les systèmes de reconnaissance vocale automobile sont des programmes informatiques et des dispositifs matériels utilisés dans un véhicule automobile pour décoder la voix humaine afin d'offrir une expérience de communication mains libres permettant d'éviter ou de minimiser la distraction du conducteur pendant la conduite du véhicule dans l'intérêt d'une sécurité renforcée.

Le marché des systèmes de reconnaissance vocale automobile est segmenté par type de véhicule, technologie, catégorie de véhicule et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par technologie, le marché est segmenté en embarqué, basé sur le cloud et hybride. Par catégorie de véhicule, le marché est segmenté en économique, milieu de gamme et luxe. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille et les prévisions du marché des systèmes de reconnaissance vocale automobile en valeur (USD) pour tous les segments ci-dessus.

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Embarqué |

| Basé sur le cloud |

| Hybride |

| Économique |

| Milieu de gamme |

| Luxe |

| Microphone unique |

| Double microphone |

| Microphone à formation de faisceau |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Par technologie | Embarqué | |

| Basé sur le cloud | ||

| Hybride | ||

| Par catégorie de véhicule | Économique | |

| Milieu de gamme | ||

| Luxe | ||

| Par conception de réseau de microphones | Microphone unique | |

| Double microphone | ||

| Microphone à formation de faisceau | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des systèmes de reconnaissance vocale automobile ?

La taille du marché des systèmes de reconnaissance vocale automobile s'élevait à 5,08 milliards USD en 2026 et devrait atteindre environ 9,86 milliards USD d'ici 2031.

Quel segment de véhicule connaît la croissance la plus rapide ?

Les véhicules commerciaux se développent à un TCAC de 14,62 % à mesure que les propriétaires de flottes adoptent la voix pour réduire la distraction et rationaliser la répartition.

Comment les prochaines règles Euro NCAP affecteront-elles l'adoption ?

Le mandat Euro NCAP 2026 pour les boutons physiques élève la voix comme moyen le plus sûr de gérer les tâches secondaires, assurant un déploiement continu sur les nouveaux modèles.

Quelle architecture technologique est susceptible de dominer ?

Les systèmes hybrides qui traitent les commandes simples sur l'appareil tout en envoyant les requêtes complexes vers le cloud devraient détenir la part majoritaire après 2028.

Pourquoi les puces d'IA de périphérie sont-elles importantes pour la voix ?

La baisse des coûts des silicones permet aux grands modèles de langage de fonctionner en local, améliorant la confidentialité, réduisant la latence et permettant un service fiable même là où la connectivité est faible.

Dernière mise à jour de la page le: