Taille et part du marché de l'Ethernet automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.29 Milliards de dollars |

| Taille du Marché (2031) | 11.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.70% CAGR |

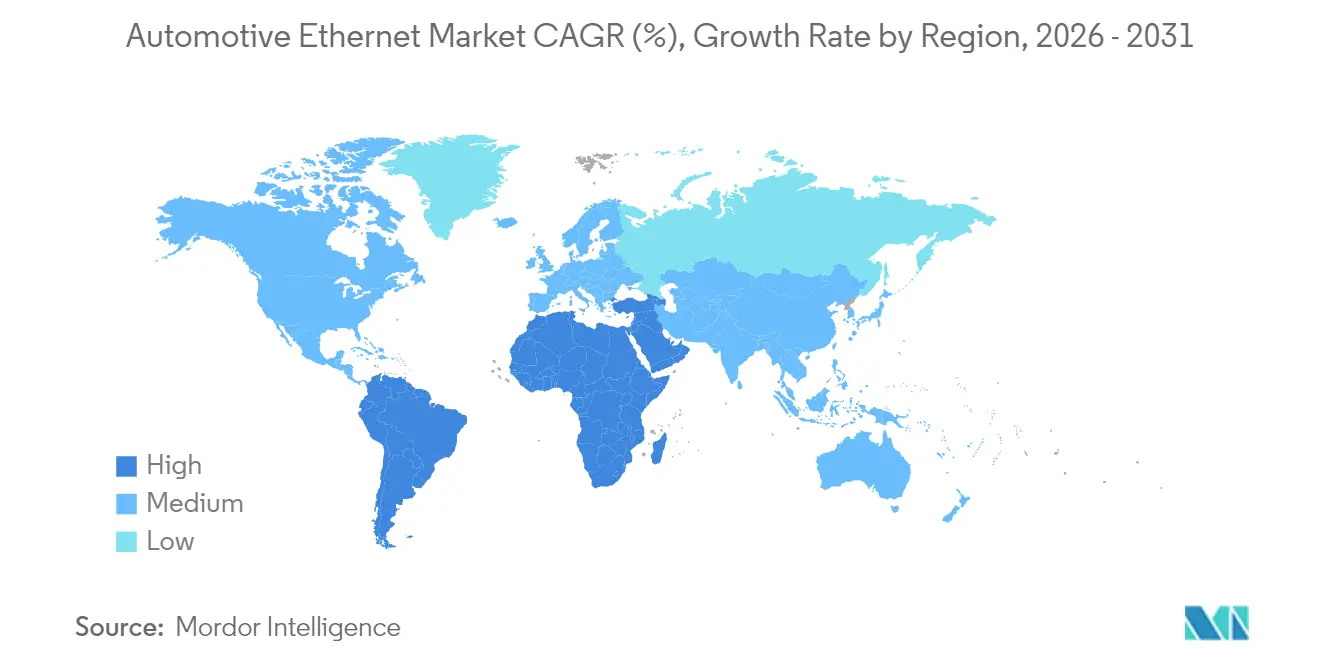

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

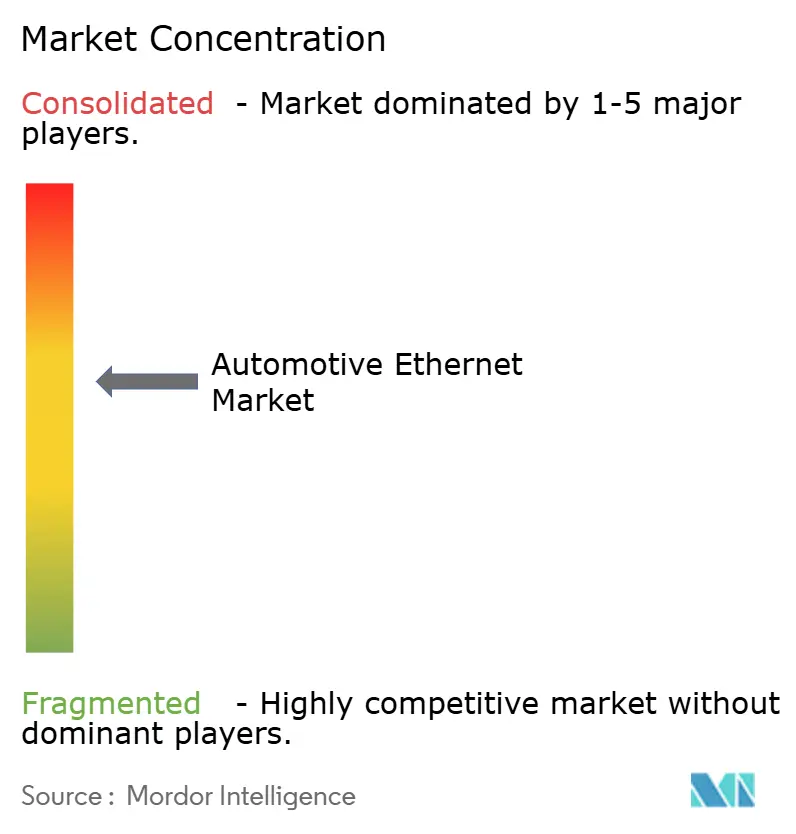

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Ethernet automobile par Mordor Intelligence

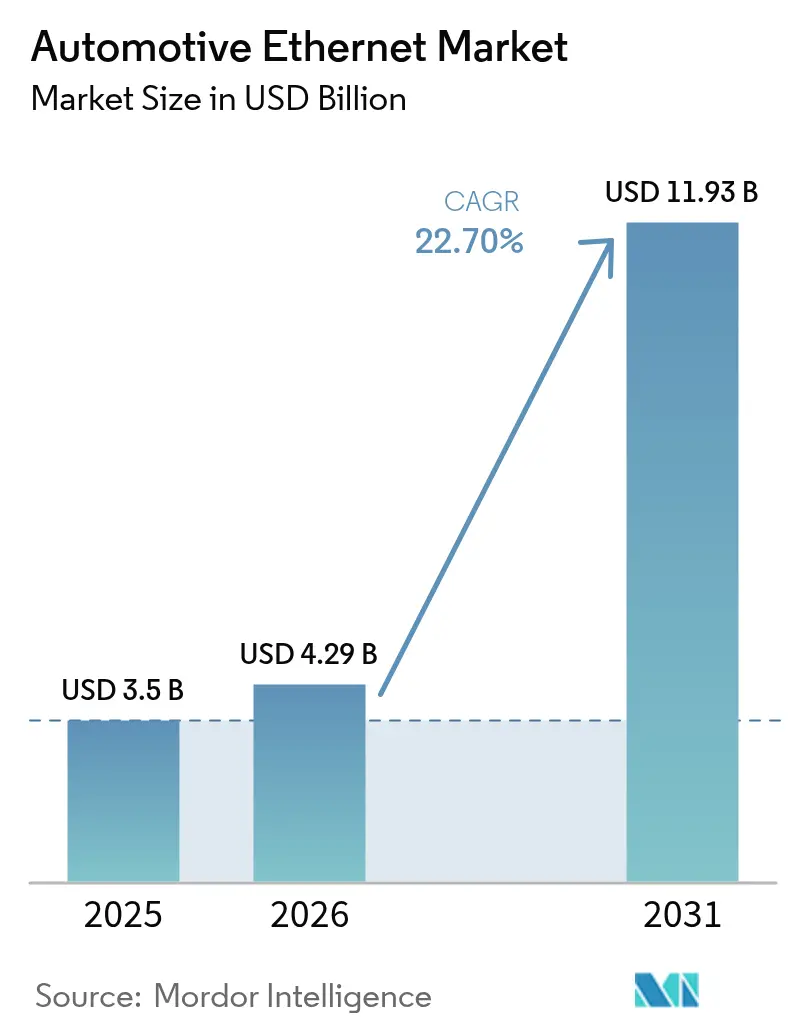

La taille du marché de l'Ethernet automobile était évaluée à 3,5 milliards USD en 2025 et devrait progresser de 4,29 milliards USD en 2026 pour atteindre 11,93 milliards USD d'ici 2031, à un TCAC de 22,70 % durant la période de prévision (2026-2031).

L'expansion est portée par le passage d'une électronique à architecture orientée domaine vers une architecture zonale, l'essor des véhicules définis par logiciel et la nécessité de dorsales déterministes à haute bande passante qui remplacent les bus hérités CAN, LIN et FlexRay. La dynamique de croissance est renforcée par la forte prolifération des capteurs dans les systèmes avancés d'aide à la conduite (ADAS), les pipelines logiciels en liaison radio (OTA) et les déploiements d'Ethernet à paire unique (SPE) qui réduisent le coût et le poids du câblage. La consolidation des semi-conducteurs remodèle les stratégies des fournisseurs, tandis que les obligations de sécurité fonctionnelle ISO 26262 et de cybersécurité ISO/SAE 21434 créent de nouveaux niveaux de complexité en matière d'intégration et de tests. L'interopérabilité avec les unités de contrôle électronique (ECU) héritées demeure un obstacle à court terme, mais les feuilles de route de migration arrivent à maturité à mesure que les conceptions de passerelles et les profils de réseau sensible au temps (TSN) IEEE convergent. Collectivement, ces tendances maintiennent le marché de l'Ethernet automobile sur une solide trajectoire de croissance à deux chiffres, avec d'amples opportunités dans les domaines des tests, de la sécurité et des solutions PHY multi-gigabit.

Principaux enseignements du rapport

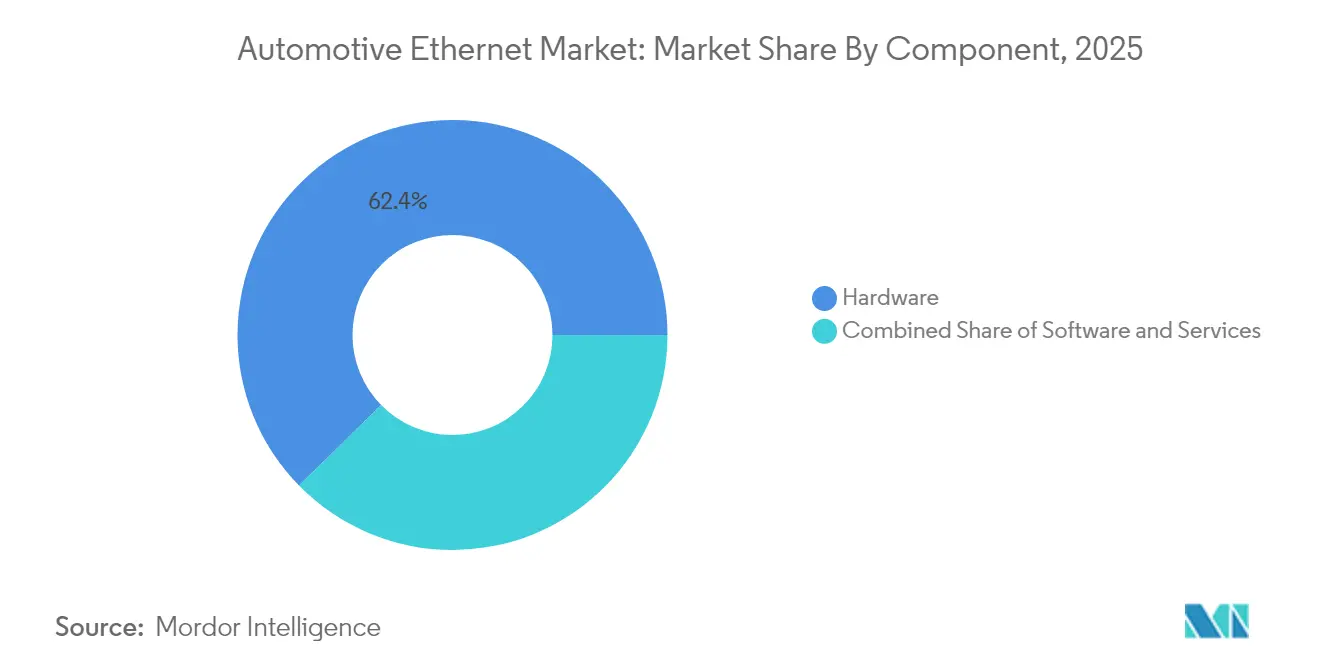

- Par composant, le matériel a capté 62,35 % du chiffre d'affaires 2025, tandis que les services devraient progresser à un TCAC de 26,95 % jusqu'en 2031, reflétant une demande croissante en expertise de validation et d'intégration.

- Par bande passante, le 100BASE-T1 détenait une part de 41,10 % en 2025 ; les vitesses multi-gigabit (2,5/5/10 Gbps) devraient croître à un TCAC de 36,60 % sur la période 2026-2031, portées par les charges de données des capteurs.

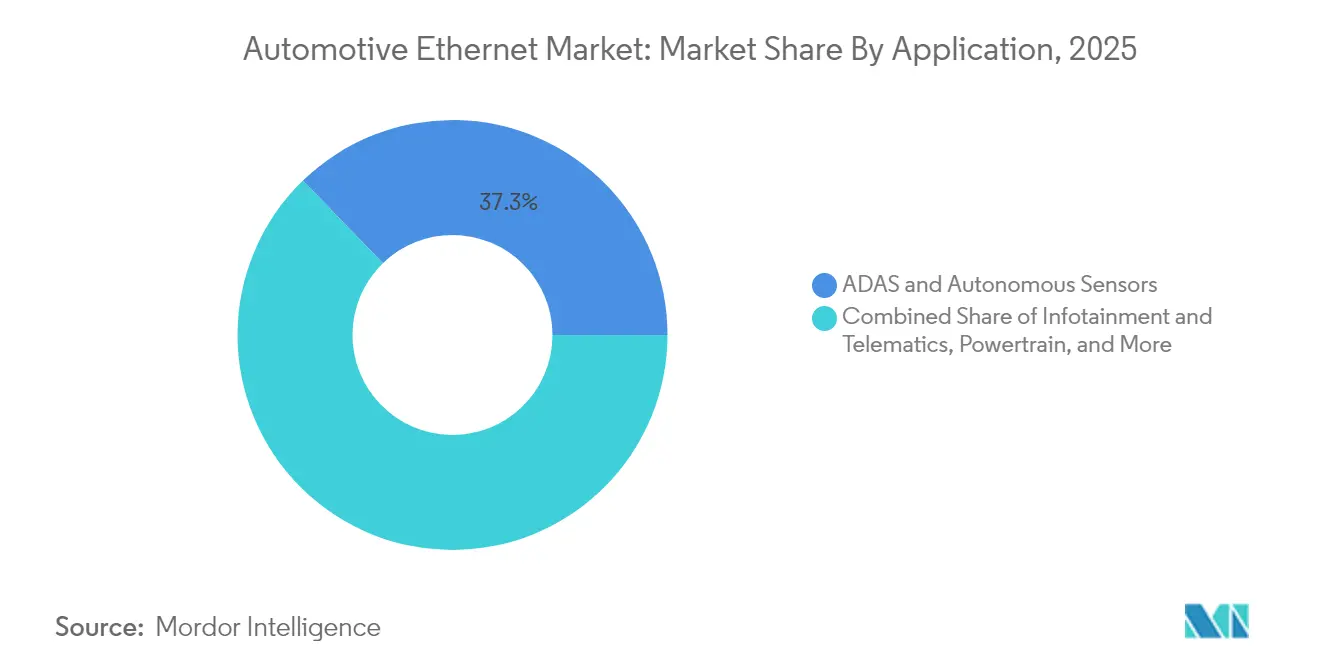

- Par application, l'ADAS et les capteurs autonomes ont dominé avec une part de chiffre d'affaires de 37,25 % en 2025 ; les diagnostics et les mises à jour OTA progressent à un TCAC de 25,85 % jusqu'en 2031, réduisant les coûts de rappel et accélérant le déploiement des fonctionnalités.

- Par type de véhicule, les voitures particulières ont représenté 71,20 % du volume 2025, mais les plateformes commerciales intègrent l'Ethernet pour satisfaire les exigences de gestion de flotte et les mandats zéro émission.

- Par géographie, l'Asie-Pacifique a représenté 47,60 % de la demande mondiale en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 24,75 % jusqu'en 2031, soutenu par de nouvelles usines d'assemblage et l'adoption de véhicules haut de gamme.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'Ethernet Automobile*

| Facteur de croissance | Impact sur la prévision du TCAC (%) | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande en bande passante pour l'infodivertissement et l'ADAS | +6.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'Ethernet à paire unique (SPE) à faible coût | +4.8% | Mondial, avec une adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des plateformes électriques et autonomes vers des architectures E/E zonales | +5.5% | Mondial, mené par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Standardisation des équipementiers via l'OPEN Alliance et les profils IEEE TSN | +3.7% | Mondial | Moyen terme (2 à 4 ans) |

| Impulsion des équipementiers en faveur de pipelines logiciels OTA de bout en bout nécessitant des dorsales GbE | +4.2% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Incitations à la réduction du poids dans l'UE/Chine favorisant l'Ethernet par rapport au CAN-FD | +3.1% | Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en bande passante pour l'infodivertissement et l'ADAS

Les réseaux avancés de caméras, radars et LiDAR peuvent diffuser jusqu'à 40 Gbps de données brutes devant atteindre les processeurs centralisés avec une latence minimale. Les dorsales Ethernet évoluant de 100 Mbps à 10 Gbps remplacent donc les bus hérités limités à 10 Mbps, permettant une cartographie haute résolution et des expériences en cabine immersives. Les marques de luxe équipent déjà environ 60 % de leurs modèles haut de gamme de liaisons Ethernet pour l'infodivertissement, une tendance qui devrait se propager aux segments grand public sur la période de prévision. La fusion multi-capteurs en temps réel accélère également la transition vers les liaisons de classe gigabit, car les algorithmes de sécurité exigent des budgets de latence déterministes. Ensemble, ces forces maintiennent le débit réseau sur une trajectoire ascendante et soutiennent une innovation continue en matière de jeux de puces.

Adoption rapide de l'Ethernet à paire unique à faible coût

L'Ethernet à paire unique élimine deux paires différentielles, réduisant le poids du faisceau de câbles jusqu'à 40 % et le coût du câblage de près de 20 %, des avantages qui prolongent directement l'autonomie des véhicules électriques. Le 10BASE-T1S prend en charge les topologies multi-points, permettant à plusieurs capteurs de périphérie de partager une seule paire torsadée sans passerelles complexes. Des programmes d'équipementiers de premier plan en Chine lancent déjà des véhicules de pré-production avec le SPE pour connecter les modules de portière, de siège et d'éclairage, tandis que des fournisseurs tels qu'Analog Devices proposent des PHY avec MACsec intégré pour simplifier la conformité en matière de sécurité. Les premiers déploiements confirment que la simplification du câblage accélère le déploiement des architectures zonales et adapte les plateformes sensibles aux coûts.

Transition des plateformes électriques et autonomes vers des architectures E/E zonales

Les conceptions zonales consolident les ECU par emplacement physique plutôt que par fonction, réduisant la longueur du faisceau de câbles et supprimant les microcontrôleurs redondants. Le poids diminue jusqu'à 30 %, un résultat essentiel pour les véhicules électriques à batterie qui doivent compenser la masse des cellules et atteindre les objectifs d'efficacité. La famille de commutateurs Brightlane de Marvell à 90 Gbps illustre la réponse du secteur des semi-conducteurs, gérant le trafic de zone locale tout en se connectant à un nœud de calcul central via des liaisons multi-gigabit. Parallèlement, le marché des ECU zonaux devrait atteindre 12 milliards USD d'ici 2030, offrant aux fournisseurs de composants un marché adressable disponible conséquent et renforçant l'Ethernet comme dorsale zonale par défaut.

Standardisation des équipementiers via l'OPEN Alliance et les profils IEEE TSN

Avec plus de 340 membres, l'OPEN Alliance publie des spécifications de couche physique telles que le 100BASE-T1 qui harmonisent les exigences en matière de blindage, de diaphonie et de compatibilité électromagnétique, supprimant ainsi les ambiguïtés d'intégration[1]OPEN Alliance, "Spécification de mise en œuvre du système 100BASE-T1," openalliance.org. Les profils IEEE TSN établissent une planification déterministe par-dessus l'Ethernet, garantissant une livraison au niveau de la microseconde pour le trafic critique en matière de sécurité. La famille S32G de NXP associe le traitement des charges utiles à des moteurs TSN matériels, démontrant que la standardisation n'est pas seulement théorique mais intégrée dans le silicium de qualité production. Des spécifications unifiées réduisent la fragmentation des fournisseurs, facilitent les vérifications d'interopérabilité et compressent les délais de validation, accélérant ainsi le déploiement du marché de l'Ethernet automobile.

Analyse de l'impact des freins du marché de l'Ethernet Automobile*

| Frein à la croissance | Impact sur la prévision du TCAC (%) | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes d'interopérabilité et de compatibilité avec les ECU hérités | -3.2% | Mondial, avec un impact plus élevé dans les régions où la fabrication automobile est établie | Court terme (≤ 2 ans) |

| Obstacles à la certification de cybersécurité et de sécurité fonctionnelle au niveau du véhicule | -2.7% | Mondial, avec un impact plus strict en Europe en raison des exigences réglementaires | Moyen terme (2 à 4 ans) |

| Coûts de conformité CEM/IEM multi-gigabit au-dessus de 5 Gbps | -1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des droits de douane États-Unis-Chine sur les chaînes d'approvisionnement en puces PHY | -1.5% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'interopérabilité et de compatibilité avec les ECU hérités

De nombreuses plateformes de production de masse s'appuient encore sur des domaines CAN ou LIN qui ne disparaissent pas du jour au lendemain. Les passerelles de pontage doivent traduire les protocoles tout en préservant les contraintes de synchronisation, ajoutant ainsi des coûts à la nomenclature des composants et une complexité logicielle. Le marché des modules de passerelle centrale automobile, évalué à 2,1 milliards USD en 2025, illustre l'ampleur de cette architecture de transition. Des équipementiers chinois tels que Chery ont ainsi conçu des passerelles Ethernet adaptées pour coexister avec les bus CAN des tableaux de bord, prouvant que les stratégies de transition peuvent atténuer, sans totalement supprimer, les difficultés d'intégration. Au cours des deux prochaines années, ces passerelles demeureront essentielles pendant que les parcs migrent lentement vers des zones Ethernet complètes.

Obstacles à la certification de cybersécurité et de sécurité fonctionnelle au niveau du véhicule

Le règlement UNECE WP.29 impose des systèmes de gestion de la cybersécurité pour tous les nouveaux véhicules vendus dans l'Union européenne après juillet 2024, obligeant les équipementiers à intégrer des méthodologies basées sur les risques et à obtenir des certificats avant le déploiement à grande échelle. La norme ISO/SAE 21434 complète cette réglementation avec des exigences d'ingénierie granulaires, tandis que la norme ISO 26262 continue de régir la sécurité fonctionnelle. Satisfaire simultanément aux audits de sécurité et de sûreté allonge les cycles de test, et la large surface d'attaque de l'Ethernet amplifie la portée de la vérification. Bien que les fournisseurs mondiaux proposent des propriétés intellectuelles pré-qualifiées, la responsabilité finale incombe au constructeur du véhicule, ce qui accroît le risque du programme et tempère les perspectives de croissance immédiates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'Ethernet Automobile

Par composant :

les services progressent plus vite que le matérielLe segment matériel a représenté 62,35 % du chiffre d'affaires 2025, porté par les émetteurs-récepteurs PHY, les commutateurs et les contrôleurs qui ancrent chaque réseau embarqué. Les feuilles de route multi-générationnelles de fournisseurs tels que Microchip ajoutent des capacités de 100 Mbps à 1 Gbps sur une seule puce, soulignant les améliorations des performances par rapport au prix. Le sous-segment des services, bien que plus modeste en chiffre d'affaires absolu, est le plus dynamique avec un TCAC de 26,95 %, car les équipementiers externalisent de plus en plus la conformité, l'optimisation TSN et l'inspection approfondie des paquets. Les suites de conformité automatisées de Keysight accélèrent la conformité IEEE, reflétant la façon dont l'expertise en tests commande des honoraires premium. Collectivement, cette dynamique positionne les services comme levier de croissance stratégique, même si les volumes de semi-conducteurs demeurent l'ancre du chiffre d'affaires.

Parallèlement, les piles logicielles prenant en charge le démarrage sécurisé, l'orchestration réseau et la configuration en liaison radio gagnent en pertinence à mesure que les architectures zonales arrivent à maturité. Les fournisseurs de systèmes d'exploitation en temps réel regroupent des artefacts de certification ISO 26262 pour simplifier l'adoption, prouvant que le marché de l'Ethernet automobile récompense les solutions clé en main plutôt que les composants discrets. À mesure que les volumes de données augmentent, les plateformes d'analyse liées au cloud émergeront probablement comme une couche de services adjacente, diversifiant davantage les sources de revenus dans le secteur de l'Ethernet automobile.

Par bande passante :

les normes multi-gigabit redéfinissent la capacité réseauLe 100BASE-T1 conserve une part de 41,10 % en 2025, répondant aux besoins de contrôle carrosserie et d'infodivertissement qui plafonnent en dessous de 100 Mbps. Sa courbe de coût mature et son profil d'interopérabilité OPEN Alliance maintiennent son attrait, équilibrant le débit par rapport au prix. La classe 2,5/5/10 Gbps affiche le potentiel le plus élevé avec un TCAC de 36,60 % jusqu'en 2031, faisant passer la taille du marché de l'Ethernet automobile pour les liaisons haute vitesse dans la plage de plusieurs milliards de dollars d'ici la fin de la période de prévision. La disponibilité de la chaîne d'approvisionnement s'améliore à mesure que les semi-conducteurs de commutation intègrent des PHY 10GBASE-T1, permettant des dorsales zonales en boîtier unique.

Le 10BASE-T1S répond à la connectivité des capteurs de périphérie en offrant une capacité multi-points à 10 Mbps, supprimant le coût des passerelles là où la latence déterministe est moins critique. Pendant ce temps, le 1000BASE-T1 joue un rôle intermédiaire, faisant le lien entre les besoins actuels et les ambitions zonales de demain. Dans l'ensemble, le passage vers les niveaux gigabit et multi-gigabit débloque de nouvelles fonctionnalités définies par logiciel, notamment la classification d'objets en temps réel et la diffusion en cabine haute définition, renforçant l'expansion du marché de l'Ethernet automobile.

Par application :

l'ADAS domine, les mises à jour OTA en plein essorL'ADAS et les capteurs autonomes ont généré 37,25 % du chiffre d'affaires 2025, validant l'idée que les charges de travail de perception guident les décisions en matière de bande passante. Les seuls modules radar devraient approcher 500 millions d'unités annuelles d'ici 2041, acheminant des formes d'ondes non compressées via l'Ethernet vers un moteur de politique de conduite centralisé. Les commutateurs TSN haute capacité assurent une livraison déterministe, tandis que MACsec chiffre les charges utiles pour se prémunir contre l'usurpation d'identité.

Les diagnostics et les mises à jour OTA sont les plus dynamiques avec un TCAC de 25,85 %, positionnant le segment pour capter une plus grande part du marché de l'Ethernet automobile dans la seconde moitié de la décennie. L'évitement des rappels de logiciels est un moteur économique primaire, les fabricants OTA-compatibles pouvant corriger les vulnérabilités à distance au lieu de lancer de coûteuses campagnes d'atelier. Des segments supplémentaires tels que l'infodivertissement, le groupe motopropulseur et le contrôle de carrosserie rejoignent la feuille de route Ethernet à un rythme plus régulier, bénéficiant néanmoins de la refonte globale du réseau.

Par type de véhicule :

les voitures particulières en tête, les flottes commerciales rattrapent leur retardLes voitures particulières ont représenté 71,20 % du volume 2025, car les consommateurs exigent des expériences similaires à celles des smartphones dans l'habitacle. L'architecture de Tesla achemine déjà les données vidéo du pilote automatique et de l'infodivertissement via Ethernet, illustrant la proposition de valeur dans un contexte grand public. Les modèles haut de gamme de constructeurs automobiles allemands intègrent également des dorsales multi-gigabit pour prendre en charge les écrans 4K pour les passagers à l'arrière et les caméras de vision périphérique.

Les plateformes commerciales — camions légers, poids lourds, autobus et engins hors route — commencent à s'aligner sur les mandats zéro émission, qui intensifient la complexité électronique et les besoins en connectivité. Le mandat californien pour les camions électriques entre en vigueur à partir de 2024, poussant les équipementiers à intégrer des modules de gestion de batterie et de télématique basés sur l'Ethernet. Des connecteurs et des PHY robustifiés, homologués de -40 °C à 105 °C, permettent une adoption en conditions sévères, comblant l'écart de fonctionnalités avec les plateformes pour véhicules particuliers et élargissant le marché adressable du secteur de l'Ethernet automobile.

Analyse géographique

Marché de l'Ethernet Automobile en Asie-Pacifique

L'Asie-Pacifique représente 47,60 % de la demande mondiale en 2025, portée par la transition rapide de la Chine vers les véhicules connectés et automatisés. La taille du marché de l'Ethernet Automobile en Chine devrait dépasser 12 milliards RMB (1,7 milliard USD) en 2025, les normes nationales telles que GB/T 45503-2025 définissant les méthodes de test de conformité des ECU. Les champions locaux du silicium raccourcissent les cycles de conception, au bénéfice des équipementiers nationaux qui itèrent rapidement sur des prototypes zonaux. Le Japon et la Corée du Sud renforcent la domination régionale grâce à des chaînes d'approvisionnement électroniques et automobiles verticalement intégrées, déployant des lignes de production SPE d'ici 2025.

Marché de l'Ethernet Automobile en Amérique du Nord

L'Amérique du Nord s'appuie sur son écosystème logiciel et son réseau de capital-risque pour piloter des véhicules logiciels avancés. Les organismes de réglementation mettent l'accent sur la cybersécurité, le Département du Commerce des États-Unis envisageant des restrictions sur les composants semiconducteurs suspects dans les véhicules connectés. Les équipementiers de Detroit et de la Silicon Valley accélèrent les cadres de mise à jour OTA, stimulant la demande de dorsales gigabit. Les frictions commerciales avec la Chine introduisent un risque dans la chaîne d'approvisionnement concernant la logistique des puces PHY, incitant à des stratégies de relocalisation et à des accords de double sourcing pour maintenir les calendriers de programme.

Marché de l'Ethernet Automobile au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique représentent une base plus modeste mais affichent la croissance régionale la plus rapide, avec un CAGR de 24,75 % jusqu'en 2031. Les gouvernements d'Arabie Saoudite et des Émirats Arabes Unis encouragent l'assemblage local et l'adoption des véhicules électriques, incitant les équipementiers mondiaux à importer des modèles premium dotés de l'Ethernet. Les déploiements de villes intelligentes complètent les réseaux véhiculaires à haute vitesse, permettant l'essor des fonctionnalités de priorité aux feux de signalisation et de sécurité V2X. Les grandes marques européennes premium tirent parti des zones de libre-échange pour positionner leurs derniers modèles, accélérant davantage la pénétration de l'Ethernet dans la région.

Paysage concurrentiel

Le marché de l'Ethernet automobile affiche une concentration modérée, les leaders établis des semi-conducteurs approfondissant leurs portefeuilles et des acteurs de niche captant des domaines spécialisés. Broadcom, NXP et Marvell ont longtemps dominé les empreintes PHY et commutateur. Cependant, l'acquisition par Infineon de l'unité Ethernet automobile de Marvell pour 2,5 milliards USD en avril 2025 modifie la répartition des parts, projetant 225 à 250 millions USD de revenus supplémentaires pour Infineon en 2025. Cette opération témoigne d'une course aux positions dans le domaine du calcul zonal, dans le contexte de la transition vers les véhicules définis par logiciel.

Des opportunités émergent dans les cœurs de commutateurs TSN, les accélérateurs d'inspection de paquets et les propriétés intellectuelles de sécurité réseau. Yutai Microelectronics et MotorComm, en Chine, progressent agressivement avec des puces TSN à coût optimisé, ciblant les constructeurs automobiles nationaux qui préfèrent l'approvisionnement local. Les sociétés de test et de conformité telles que Rohde & Schwarz et Keysight diversifient leurs offres pour inclure l'analyse 10BASE-T1S et les diagnostics PoDL, monétisant ainsi la charge de validation croissante.

Les partenariats écosystémiques accélèrent la maturation technologique. Les adhésions à l'OPEN Alliance ont dépassé 340 en 2025, tandis que l'Automotive SerDes Alliance (ASA) aligne les liaisons caméra avec les routes Ethernet, élargissant la connectivité totale adressable. Les fournisseurs de services cloud collaborent avec des équipementiers de premier rang sur l'analyse des données de flotte, laissant entrevoir une concurrence future dans les services d'orchestration en liaison radio une fois les normes stabilisées.

Leaders du secteur de l'Ethernet automobile

Broadcom Inc.

NXP Semiconductors NV

Marvell Technology Group Ltd.

Microchip Technology Inc.

Texas Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'Ethernet Automobile

- Broadcom Inc.

- NXP Semiconductors N.V.

- Marvell Technology Group Ltd.

- Microchip Technology Inc.

- Texas Instruments Inc.

- Molex Incorporated

- TE Connectivity Ltd.

- Cadence Design Systems Inc.

- Keysight Technologies Inc.

- TTTech Auto AG

- AMD Xilinx

- Analog Devices Inc.

- Renesas Electronics Corp.

- Realtek Semiconductor Corp.

- Rohde and Schwarz GmbH

- Vector Informatik GmbH

- Aptiv PLC

- Infineon Technologies AG

- Continental AG

- HMS Networks AB

- Aeonsemi Corp.

- Aukua Systems Inc.

- Spirent Communications PLC

Lire l'analyse des entreprises du marché de l'Ethernet Automobile

Développements récents de l'industrie sur le marché de l'Ethernet Automobile

- Avril 2025 : Infineon Technologies AG a acquis l'activité Ethernet automobile de Marvell Technology pour 2,5 milliards USD, renforçant ainsi son portefeuille de calcul zonal.

- Avril 2025 : Broadcom a élargi sa gamme de commutateurs Ethernet pour prendre en charge les véhicules définis par logiciel grand public, en ajoutant des interfaces multi-gigabit avec planification TSN.

- Mars 2025 : Aeonsemi a lancé le jeu de puces Ethernet multi-gigabit Nemo avec le premier PHY 10GBASE-T1 intégré, réduisant l'encombrement du circuit imprimé et la consommation d'énergie.

- Décembre 2024 : NXP Semiconductors a acquis Aviva Links pour 242,5 millions USD afin de renforcer ses capacités SerDes pour les liaisons vidéo à haute bande passante.

Marché de l'Ethernet Automobile Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'Ethernet automobile comme la valeur totale générée par la vente de nouveaux émetteurs-récepteurs, commutateurs, contrôleurs, câblages et logiciels ou services connexes, installés en usine par les constructeurs de véhicules légers et lourds pour tous les types de groupes motopropulseurs.

Exclusion du champ d'application : après le cadrage interne, nous ne comptons pas l'Ethernet au niveau de l'usine, les harnais d'adaptation du marché secondaire ou l'équipement d'essai autonome qui ne quitte jamais le laboratoire.

Segments couverts dans ce rapport

- Par composant

- Matériel

- Logiciel

- Services

- Par bande passante/vitesse de fonctionnement

- 10 Mbps (10BASE-T1S)

- 100 Mbps (100BASE-T1)

- 1 Gbps (1000BASE-T1)

- 2,5/5/10 Gbps Multi-Gig (2,5G/5G/10GBASE-T1)

- Par application

- ADAS et capteurs autonomes

- Infodivertissement et télématique

- Groupe motopropulseur

- Châssis et sécurité

- Carrosserie et confort

- Diagnostics et mises à jour OTA

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Poids lourds/camions et autobus

- Engins hors route et agricoles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de modules de réseau de niveau 1, des architectes E/E d'équipementiers en Asie, en Europe et en Amérique du Nord, ainsi que des responsables de l'approvisionnement chez des fabricants de faisceaux de câbles. Ces conversations ont permis de valider le nombre de nœuds par véhicule, de confirmer les délais de pénétration des liaisons 2,5/5/10 Gbps et de réconcilier la dispersion régionale des prix que les sources secondaires ne faisaient qu'entrevoir.

Recherche documentaire

Nous avons commencé par les statistiques de production de l'OICA, les mises à jour des immatriculations de l'ACEA et les déclarations de rappel de la NHTSA, qui nous ont aidés à dimensionner le parc roulant de véhicules et le volume des nouvelles constructions. Les documents de normalisation de l'IEEE 802.3 et de l'OPEN Alliance ont clarifié les points de rupture de la bande passante qui définissent notre univers de composants, tandis que les réglementations de cybersécurité UNECE WP.29 ont encadré l'ensemble des facteurs réglementaires. Les rapports annuels agrégés par D&B Hoovers et les familles de brevets extraites par Questel ont révélé la répartition des revenus des fournisseurs et les trajectoires des conceptions gagnantes. Ces ensembles de données ouvertes et bien d'autres ont constitué la colonne vertébrale factuelle de notre modèle ; la liste ci-dessus est illustrative plutôt qu'exhaustive.

Un deuxième passage a permis d'exploiter les factures douanières de Volza pour évaluer les flux d'exportation des PHY Ethernet pour l'automobile, et Dow Jones Factiva a suivi les annonces de conception de plusieurs gigas qui influencent les prix de vente moyens. Des vérifications croisées avec l'IMTMA et les références de prix d'Asia Metal ont permis de s'assurer que les hypothèses relatives à la nomenclature restaient fondées sur les courbes de coûts en vigueur.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par la production globale des véhicules légers, qui a ensuite été filtrée par les taux d'adoption de l'Ethernet par groupe d'applications (dorsale de capteurs ADAS, domaine d'infodivertissement, passerelle de diagnostic). Des vérifications ascendantes sélectionnées ont échantillonné les nomenclatures des équipementiers, les audits de canaux et la tarification moyenne des ports pour tempérer les totaux. Les variables clés comprennent le taux de connexion des capteurs, les ports Ethernet par véhicule, la part du multi-gig, la dérive des prix des composants et le mix régional des véhicules électriques.

Pour les prévisions, une régression multivariée associe la production de véhicules, la croissance du contenu ADAS et les déclencheurs réglementaires pour prédire les expéditions portuaires. Le lissage ARIMA permet de saisir les fluctuations cycliques de la production avant que les recettes ne soient dérivées des courbes ASP dynamiques. Lorsque les données des fournisseurs n'étaient pas complètes, les valeurs manquantes ont été comblées à l'aide de moyennes mobiles sur trois ans convenues lors des appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont testés par rapport aux données d'expédition, aux registres douaniers et aux bénéfices trimestriels. Les écarts dépassant les seuils prédéfinis déclenchent de nouvelles vérifications par un deuxième analyste et des appels de suivi avec les répondants précédents. Les rapports sont actualisés chaque année et des mises à jour à mi-parcours sont publiées lorsque des événements importants surviennent, tels que de nouveaux mandats de la CEE-ONU.

Comment la taille du marché de l'Ethernet automobile de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent souvent, et les écarts proviennent généralement des différents paniers de composants, des bases monétaires et des cadences d'actualisation. Notre équipe signale d'emblée ces leviers afin que les clients puissent retracer chaque dollar à partir d'une hypothèse claire.

Les principaux facteurs d'écart comprennent la prise en compte des ports multi-gig plus coûteux, le mélange des revenus des services avec ceux du matériel et le choix de l'année de référence (2024 ou 2025). Certains éditeurs externes extrapolent également les prix ASP à partir de l'Ethernet grand public plutôt que des pièces de qualité automobile, ce qui gonfle les totaux, tandis que leur cycle de mise à jour est décalé par rapport aux réglementations émergentes que les analystes de Mordor suivent tous les trimestres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,5 MILLIARDS D'USD (2025) | Renseignements sur le Mordor | - |

| 2,9 MILLIARDS D'USD (2024) | Conseil mondial A | exclut les ports multi-gig et utilise la reconduction de l'ASP en 2023 |

| 2,2 MILLIARDS D'USD (2023) | Conseil régional B | une liste de composants plus courte et une base de production vieille de cinq ans |

| USD 3,19 B (2024) | Journal professionnel C | mélange les adaptations du marché secondaire avec l'équipement d'usine OEM |

En bref, Mordor Intelligence fonde chaque chiffre sur des données de production actualisées, des contrôles de pénétration au niveau des applications et un suivi transparent des prix, offrant ainsi aux décideurs une base de référence équilibrée et reproductible qu'ils peuvent réellement défendre.

Questions clés répondues dans le rapport

Quelle est la taille projetée du marché de l'Ethernet automobile d'ici 2031 ?

Le marché de l'Ethernet automobile devrait atteindre 11,93 milliards USD d'ici 2031, avec une expansion à un TCAC de 22,70 %.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services, notamment les tests, la validation et l'intégration, progressent à un TCAC de 26,95 %, car les équipementiers externalisent des travaux de conformité complexes.

Pourquoi les vitesses Ethernet multi-gigabit sont-elles importantes dans les véhicules ?

Les liaisons à bande passante plus élevée (2,5/5/10 Gbps) transportent les données des capteurs haute résolution et prennent en charge le traitement en temps réel, essentiel pour l'ADAS et les fonctions autonomes.

Quelle région est actuellement la plus grande utilisatrice d'Ethernet automobile ?

L'Asie-Pacifique est en tête avec 47,60 % de la demande 2025, portée par les programmes agressifs de véhicules connectés de la Chine et un solide approvisionnement en semi-conducteurs nationaux.

Comment les solutions d'Ethernet à paire unique bénéficient-elles aux véhicules électriques ?

Le SPE réduit le poids du câblage jusqu'à 40 % et le coût d'environ 20 %, améliorant directement l'autonomie des véhicules électriques et simplifiant les conceptions d'architecture zonale.

Quels sont les principaux obstacles réglementaires au déploiement de l'Ethernet automobile ?

Les règles de cybersécurité UNECE WP.29 et les exigences de sécurité fonctionnelle ISO 26262 allongent les délais de validation et augmentent les coûts de développement.

Dernière mise à jour de la page le: