Taille et Part du Marché des Réseaux de Transport Optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.39 Milliards de dollars |

| Taille du Marché (2031) | 44.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

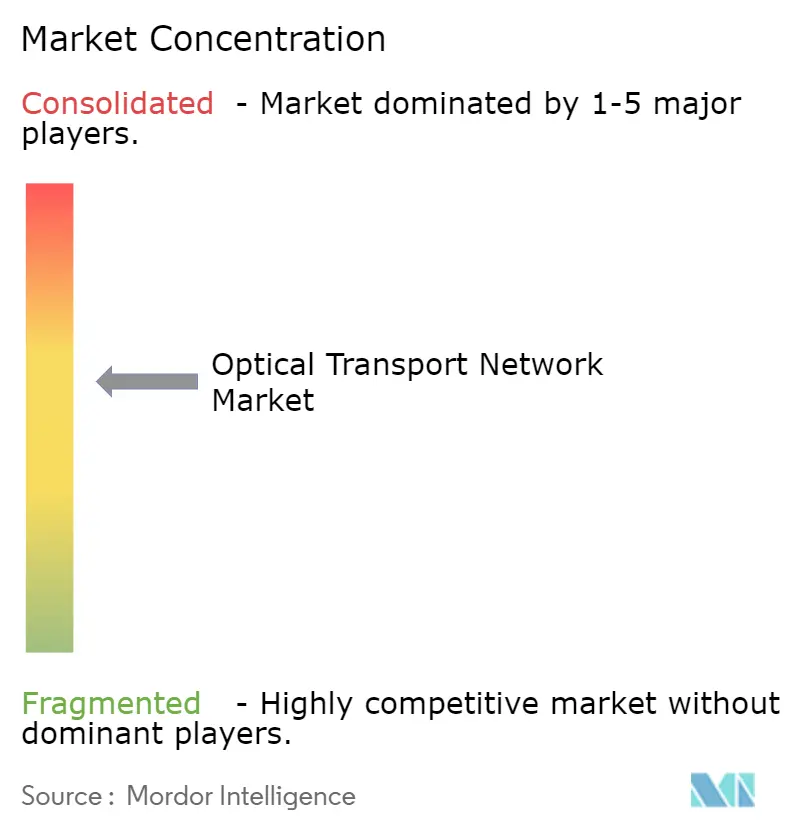

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux de Transport Optique par Mordor Intelligence

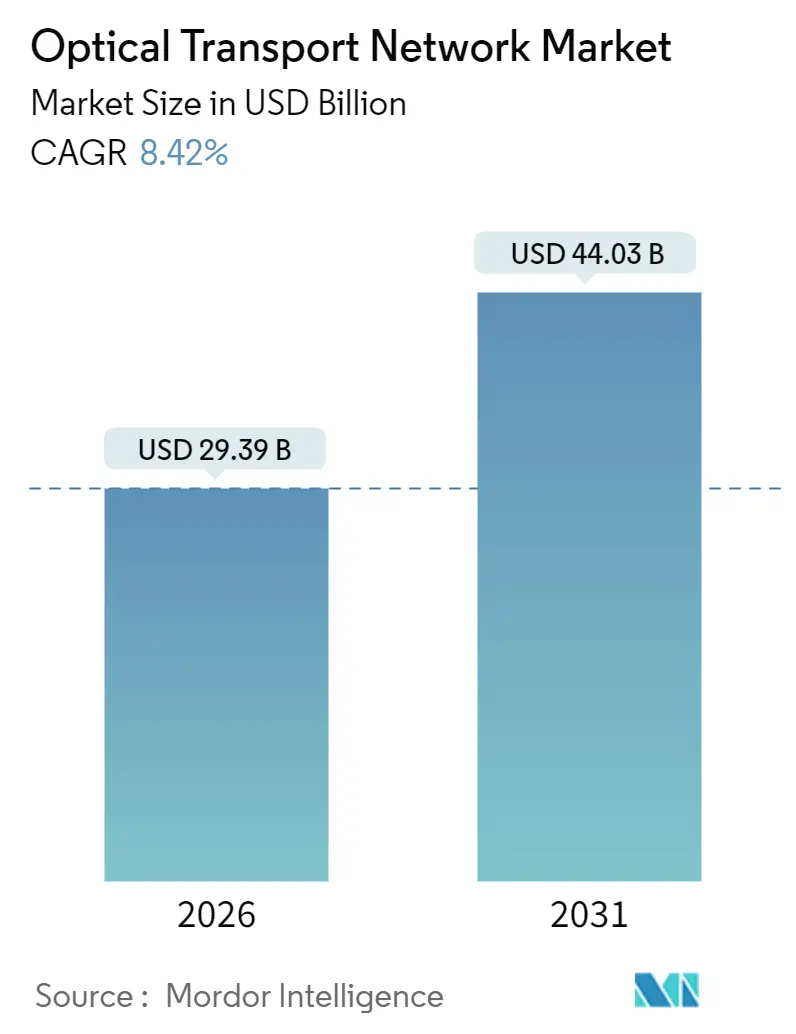

La taille du marché des réseaux de transport optique est de 29,39 milliards USD en 2026 et devrait atteindre 44,03 milliards USD d'ici 2031, progressant à un TCAC de 8,42 %. La dynamique est portée par les projets d'interconnexion de centres de données (DCI) hyperscale qui rivalisent désormais avec les mises à niveau longue distance des opérateurs, la généralisation des modules cohérents enfichables 400ZR/400ZR+, et les programmes gouvernementaux pluriannuels de stimulation des infrastructures fibre aux États-Unis et en Europe. Les équipementiers bénéficient d'une double demande, des déploiements de haut débit rural et des liaisons de clusters d'IA hyperscale qui atténuent le risque lié à un client unique. La marchandisation des composants s'accélère, mais les revenus de services croissent plus rapidement à mesure que les opérateurs externalisent la conception et l'intégration pour les systèmes à ligne ouverte désagrégés. Toutefois, l'intensification des contrôles à l'exportation entre les États-Unis et la Chine fragmente les feuilles de route technologiques et accroît le risque sur les chaînes d'approvisionnement.

Principaux Enseignements du Rapport

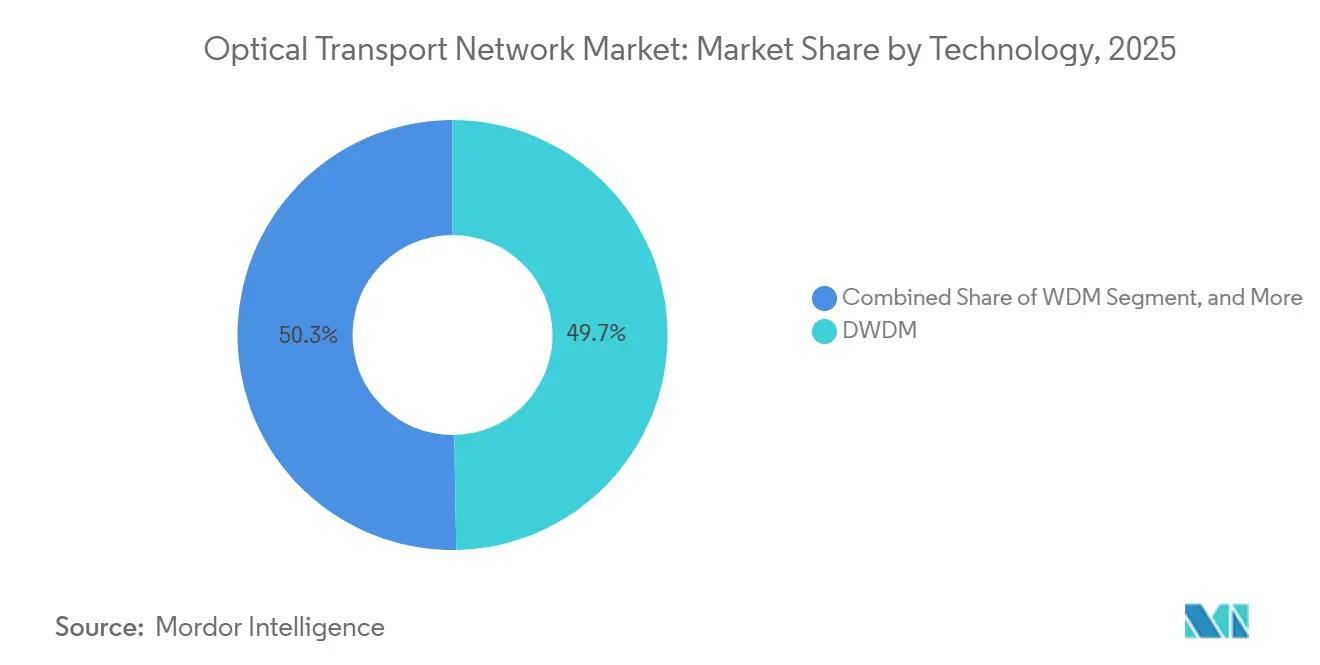

- Par technologie, le DWDM a dominé avec 49,72 % de la part du marché des réseaux de transport optique en 2025, tandis que le WDM devrait croître à un TCAC de 9,11 % jusqu'en 2031.

- Par offre, les composants ont représenté 58,44 % du chiffre d'affaires 2025, tandis que les services devraient se développer à un TCAC de 8,89 % sur la période 2026-2031.

- Par secteur d'utilisateur final, les opérateurs IT et télécom détenaient 43,83 % de la part du marché des réseaux de transport optique en 2025 ; les centres de données cloud et de colocation devraient enregistrer un TCAC de 9,66 % jusqu'en 2031.

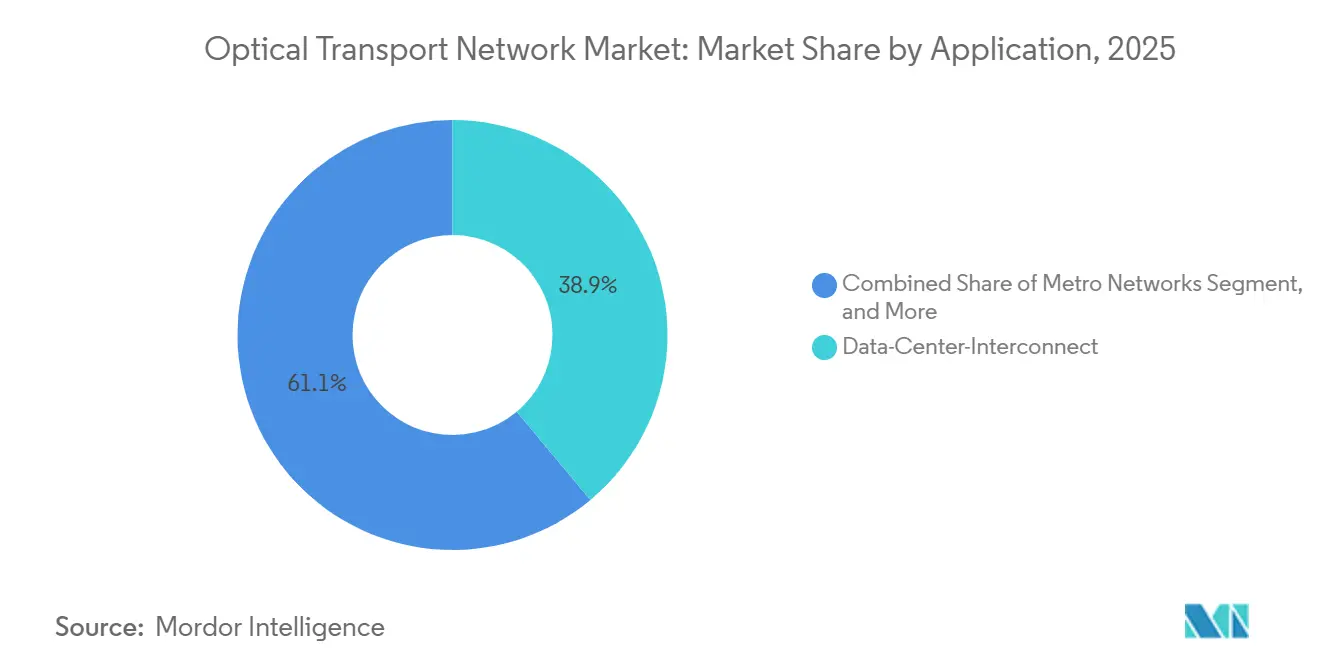

- Par application, l'interconnexion de centres de données a capté 38,91 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 8,94 % jusqu'en 2031.

- Par débit de données, les longueurs d'onde à 100-400 Gbit/s représentaient 52,34 % de la part du marché des réseaux de transport optique en 2025, tandis que les systèmes au-delà de 800 Gbit/s croîtront à un TCAC de 8,42 %.

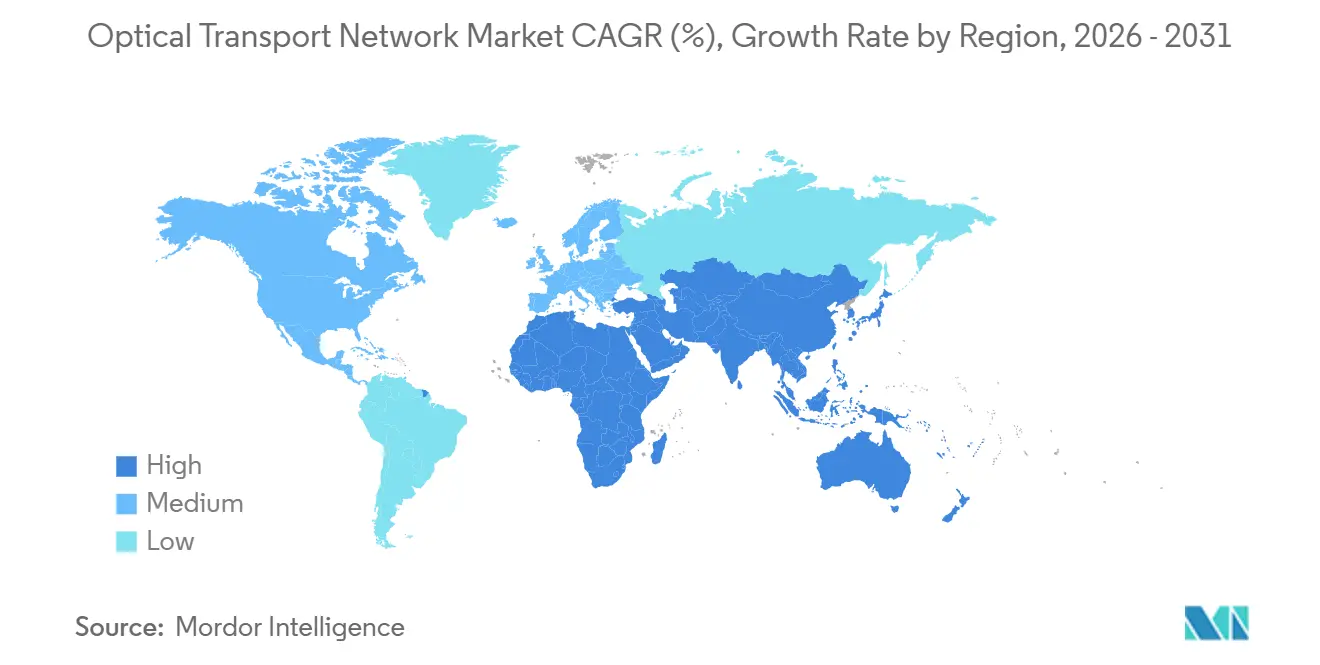

- Par géographie, l'Asie-Pacifique dominait avec une part de 35,67 % en 2025, mais le Moyen-Orient devrait afficher le TCAC le plus rapide de 9,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Réseaux de Transport Optique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide du 400 ZR/ZR+ pour l'Interconnexion de Centres de Données | +1.8% | Mondial, porté par les hubs hyperscale d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Explosion du Trafic des Clusters d'IA Hyperscale | +2.1% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Stimulus Gouvernemental pour le Déploiement de la Fibre de Collecte | +1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Systèmes à Ligne Ouverte Réduisant les Dépenses d'Investissement | +0.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Inflexion des Prix de la Photonique sur Silicium | +1.0% | Mondial, fabrication concentrée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Câbles Sous-Marins en Champ Libre | +0.7% | Mondial, couvrant quatre continents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide du 400 ZR/ZR+ pour l'Interconnexion de Centres de Données

Le réseau Azure de Microsoft a dépassé 50 000 modules 400ZR déployés en 2025, prouvant que les modules cohérents enfichables réduisent l'encombrement de 40 % et la consommation électrique de 30 % par rapport aux châssis DWDM traditionnels.[1]Équipe Réseau Microsoft Azure, "Mise à l'échelle du réseau Azure avec des modules cohérents enfichables 400ZR," microsoft.com Les fournisseurs de puces sur silicium vendent désormais des modules directement aux hyperscalers, contournant les équipementiers optiques traditionnels et reconfigurant les modèles d'approvisionnement. Ciena a confirmé que les modules enfichables représentaient 22 % du chiffre d'affaires WaveLogic au cours de l'exercice 2025, contre 11 % l'année précédente. À mesure que les hyperscalers standardisent le 400ZR/400ZR+ pour les liaisons DCI métropolitaines de 80 à 120 km, le marché des réseaux de transport optique bénéficie d'un catalyseur de volume durable qui compense la cyclicité des dépenses des opérateurs télécom.

Explosion du Trafic des Clusters d'IA Hyperscale

L'entraînement de l'IA générative exige une bande passante suffisamment dense pour interconnecter des clusters de 25 000 GPU à 400 Gbit/s, générant une vague sans précédent de dépenses en DCI. Amazon Web Services, Microsoft Azure, Google Cloud et Meta ont réservé un total de 400 milliards USD de dépenses d'investissement pour 2026, dont environ 35 % ciblent l'infrastructure réseau.[2]Rédaction du Financial Times, "La frénésie de dépenses de 400 milliards USD en IA des grandes entreprises technologiques remodèle les chaînes d'approvisionnement," ft.com Les délais de livraison des émetteurs-récepteurs se sont allongés à 52 semaines pour les dispositifs à 800 Gbit/s, avantageant les fournisseurs disposant de fabs photoniques intégrées. Le passage vers les architectures IP sur DWDM permet aux routeurs dotés d'optiques cohérentes intégrées de contourner la commutation OTN, réduisant les coûts mais diminuant les revenus de la couche de services pour les opérateurs.

Stimulus Gouvernemental pour le Déploiement de la Fibre de Collecte

Le programme d'équité, d'accès et de déploiement du haut débit de la NTIA a injecté 42,45 milliards USD dans les plans de fibre rurale américains en novembre 2024, les règles d'achat américain incitant Corning à une expansion de 500 millions USD en Caroline du Nord.[3]Administration nationale des télécommunications et de l'information, "Annonce des allocations des États dans le cadre du programme BEAD," ntia.gov Le mécanisme pour l'interconnexion en Europe 2 a ajouté 2,07 milliards EUR (2,2 milliards USD) pour la fibre de collecte transfrontalière. Les pénuries de main-d'œuvre pourraient toutefois retarder les déploiements et comprimer les fenêtres de livraison des équipements, provoquant un pic de commandes en 2026-2027, suivi d'un possible creux.

Systèmes à Ligne Ouverte Réduisant les Dépenses d'Investissement

Les architectures désagrégées permettent aux opérateurs de s'approvisionner séparément en transpondeurs, amplificateurs et ROADM, réduisant les coûts par longueur d'onde jusqu'à 30 %. Telefónica a ramené les coûts unitaires à 13 750 USD lors de son déploiement UNICA en Espagne et au Brésil. Si les dépenses d'investissement diminuent, la complexité d'intégration augmente, stimulant la demande de services professionnels qui accroissent le chiffre d'affaires global des fournisseurs même si les marges matérielles se resserrent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gel des Dépenses d'Investissement chez les Opérateurs Télécom de Niveau 2 | -1.2% | Europe, Amérique latine, parties de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation américano-chinois sur les DSP Cohérents | -0.8% | Chine, avec des répercussions régionales sur les chaînes d'approvisionnement | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour l'Installation de la Fibre | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance de la Chaîne d'Approvisionnement à l'Épitaxie InP | -0.5% | Mondial, concentré au Japon et à Taïwan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gel des Dépenses d'Investissement chez les Opérateurs Télécom de Niveau 2 (2024-2025)

Deutsche Telekom a réduit ses investissements dans le réseau fixe allemand de 8 % en glissement annuel, tandis qu'América Móvil a abaissé ses prévisions de dépenses d'investissement 2025 au Brésil et en Colombie de 12 % en réponse à la hausse des coûts d'emprunt. Les reports de dépenses pèsent sur les fournisseurs régionaux tels qu'ADVA, mais les principaux équipementiers compensent partiellement ce déficit grâce aux ventes aux hyperscalers. Les analystes anticipent un rebond une fois que les besoins en collecte 5G et les programmes de subventions relanceront les mises à niveau après 2027.

Contrôles à l'Exportation américano-chinois sur les DSP Cohérents

L'action sur la liste des entités d'octobre 2024 interdit aux entreprises américaines d'expédier des DSP cohérents ≥ 600 Gbit/s vers la Chine. Huawei développe un DSP domestique à 400 Gbit/s, mais ses performances accusent un retard de 18 mois par rapport aux puces occidentales à 800 Gbit/s. La dualité des feuilles de route technologiques pourrait fragmenter les normes mondiales et compliquer les opérations des opérateurs multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : le DWDM Ancre les Revenus, le WDM Mène la Croissance

Les systèmes DWDM détenaient une part de 49,72 % du marché des réseaux de transport optique en 2025, soulignant leur domination sur les corridors longue distance et sous-marins, où l'efficacité spectrale dicte l'économie. La plateforme PSE-6s de Nokia montre que les modules cohérents enfichables peuvent désormais desservir les liaisons d'accès métropolitain, fusionnant les performances DWDM avec la simplicité du WDM. Les solutions WDM afficheront un TCAC de 9,11 % à mesure que les opérateurs métropolitains adoptent des architectures de collecte 5G à moindre coût. En retour, les fournisseurs de puces sur silicium captent de la valeur grâce à cette convergence, reconfigurant la dynamique concurrentielle.

La technologie héritée en bande O reste une niche pour les interconnexions de campus, mais illustre la segmentation spécifique aux applications. Ciena a signalé une hausse de 18 % du chiffre d'affaires WaveLogic au cours de l'exercice 2025, tandis que son chiffre d'affaires traditionnel de commutation OTN a chuté de 3 %, signalant une migration interne de la valeur. À mesure que les modules cohérents enfichables arrivent à maturité, l'économie DWDM s'étend vers les nœuds de périphérie, exerçant une pression sur les fournisseurs plus petits qui manquent de capacité de R&D. Le marché des réseaux de transport optique fait donc face à une consolidation même si les options technologiques s'élargissent.

Par Offre : les Composants Dominent, les Services s'Accélèrent

Les composants ont généré 58,44 % du chiffre d'affaires 2025, reflétant la large base installée d'équipements de transport optique. Pourtant, les services, dont la croissance est projetée à un TCAC de 8,89 %, monétisent de plus en plus la complexité des systèmes à ligne ouverte. Cisco a divulgué des marges brutes de 68 % pour les services optiques, bien au-dessus des marges matérielles, soulignant son pivot stratégique vers les revenus récurrents.

Le marché des réseaux de transport optique pour les services se développera à mesure que les opérateurs externalisent l'intégration multi-fournisseurs et la planification des capacités. Les plateformes modulaires compactes telles que la GX G42 d'Infinera fusionnent la commutation et le transport, réduisant l'encombrement et stimulant la demande de support sur le cycle de vie plutôt que de simples renouvellements matériels. Les diagnostics pilotés par l'IA pourraient éroder certains revenus de maintenance, mais les fournisseurs compensent en superposant des analyses d'optimisation du trafic aux contrats de support.

Par Secteur d'Utilisateur Final : les Fournisseurs Cloud Dépassent les Opérateurs Télécom

Les opérateurs IT et télécom représentaient encore 43,83 % des dépenses en 2025, mais les clients hyperscale cloud et de colocation enregistreront un TCAC de 9,66 %, portés par les clusters d'IA qui exigent des liaisons à faible latence dans plusieurs régions. L'engagement d'Amazon à déployer 100 000 modules cohérents enfichables illustre un approvisionnement direct à une échelle sans précédent, contournant la distribution traditionnelle.

Les acheteurs gouvernementaux et de défense restent des clients plus modestes mais à haute valeur ajoutée, privilégiant les systèmes DWDM à sécurité quantique. La santé et la banque investissent dans des liaisons optiques privées pour la reprise après sinistre pilotée par la conformité, mettant en évidence des niches de demande hors hyperscalers. La demande fragmentée de l'énergie, de l'industrie manufacturière et du commerce de détail transite souvent par des partenaires de distribution, soutenant une longue traîne d'intégrateurs au sein du secteur des réseaux de transport optique.

Par Application : le DCI en Forte Croissance, le Longue Distance Arrive à Maturité

L'interconnexion de centres de données représentait 38,91 % du chiffre d'affaires en 2025 et croîtra à un TCAC de 8,94 % à mesure que la distribution des charges de travail s'intensifie. L'architecture Azure de Microsoft utilise des faisceaux de 32 longueurs d'onde délivrant 12,8 Tbit/s par liaison, démontrant l'échelle du DCI. En revanche, le DWDM longue distance reste stable, principalement porté par les extensions sous-marines, tandis que les réseaux métropolitains subissent une pression tarifaire de la part des opérateurs de fibre noire.

Les réseaux d'entreprise s'appuient de plus en plus sur les superpositions SD-WAN, comprimant les services de longueurs d'onde gérées, mais les grands campus justifient encore une infrastructure optique privée. Des fournisseurs comme Ciena associent le transport optique par paquets et le SD-WAN pour capter cette demande hybride. Le marché des réseaux de transport optique s'oriente donc vers les applications centrées sur le cloud, même si les segments opérateurs traditionnels plafonnent.

Par Débit de Données/Longueur d'Onde : 100-400 Gbit/s Domine, Au-delà de 800 Gbit/s Émerge

Les longueurs d'onde à 100-400 Gbit/s ont capté une part de 52,34 % en 2025, reflétant à la fois les actifs hérités à 100 Gbit/s et la prolifération des modules 400ZR. Les systèmes au-delà de 800 Gbit/s devraient croître à un TCAC de 8,42 % à mesure que les rendements de la photonique sur silicium s'améliorent, Nokia ayant démontré 1,6 Tbit/s sur 500 km lors d'essais en laboratoire en 2025.

Les débits de données plus élevés offrent une capacité 2 à 4 fois supérieure pour 1,5 fois le coût, mais les budgets d'alimentation restent difficiles car les modules enfichables à 800 Gbit/s consomment 22 watts. L'ICE 7 d'Infinera réduit cette consommation à 18 watts grâce à l'intégration monolithique, indiquant des gains d'efficacité continus. La taille du marché des réseaux de transport optique attachée aux 800 Gbit/s et au-delà augmentera régulièrement une fois que les coûts des modules s'aligneront sur les courbes de trafic après 2028.

Analyse Géographique

L'Asie-Pacifique détenait 35,67 % du chiffre d'affaires 2025, soutenue par les mises à niveau du réseau dorsal chinois et la phase III de BharatNet en Inde, qui a alloué 1,39 billion INR (16,8 milliards USD) à la fibre rurale. Les trois opérateurs d'État chinois ont installé 180 000 nouvelles longueurs d'onde à 100 Gbit/s au cours de la période 2024-2025. Les contrôles à l'exportation américains pourraient toutefois ralentir la transition de la Chine vers les équipements à 800 Gbit/s, creusant l'écart technologique avec les opérateurs occidentaux. Le Japon et la Corée du Sud continuent de stimuler l'innovation sous-marine, NEC ayant sécurisé un câble Tokyo-Los Angeles à 24 paires de fibres supportant 400 Tbit/s.

Le Moyen-Orient devrait afficher le TCAC le plus rapide de 9,47 % jusqu'en 2031. Le Fonds d'investissement public d'Arabie Saoudite s'est engagé à investir 6,4 milliards USD dans douze centres de données hyperscale en 2025, chacun nécessitant des liaisons redondantes à 400 Gbit/s. Khazna Data Centers, basée aux Émirats arabes unis, déploie des optiques WaveLogic 6 à 1,6 Tbit/s sur le corridor Dubaï-Abou Dhabi, soulignant les efforts souverains pour localiser les charges de travail d'entraînement de l'IA.

L'Amérique du Nord et l'Europe restent les plus grands marchés en valeur absolue grâce aux parcs DWDM hérités en attente de renouvellement. Le stimulus de 42,45 milliards USD du programme BEAD stimulera la demande de DWDM métropolitain et de modules cohérents enfichables, tandis que les projets sous-marins européens, tels qu'EllaLink et 2Africa, soutiennent les commandes longue distance. Les gels de dépenses d'investissement chez certains opérateurs télécom européens de niveau 2 tempèrent la croissance à court terme, mais les fonds CEF-2 transfrontaliers de 2,07 milliards EUR (2,2 milliards USD) devraient combler les lacunes de connectivité en Pologne, en Roumanie et en Grèce. La surveillance réglementaire de la FCC et de l'ETSI garantit l'interopérabilité, limitant le verrouillage des fournisseurs mais pouvant allonger les cycles d'approbation.

Paysage réglementaire

Le marché des réseaux de transport optique est influencé par les programmes de modernisation des télécommunications et les exigences d'interopérabilité fondées sur des normes. Aux États-Unis, la Federal Communications Commission a fait progresser les actions de transition vers le tout-IP en 2026, notamment un avis de proposition de réglementation de mars 2026 sur les réformes de la compensation intercarrier héritée, ainsi qu'un rapport et ordonnance d'avril 2026 visant à réduire les obstacles et les coûts liés aux règles de discontinuation et de transition technologique.

Du côté des normes, l'UIT-T continue de mettre à jour l'architecture fonctionnelle OTN et les définitions d'interfaces qui prennent en charge le déploiement multifournisseur. L'UIT-T G.872 a été révisée en mars 2024 pour élargir les capacités OTN à granularité fine, l'UIT-T G.798 a reçu l'amendement 2 en décembre 2024 avec des mises à jour pertinentes pour les applications FlexO et fgOTN, et l'UIT-T G.709/Y.1331 a reçu l'amendement 4 en juillet 2025. En Chine, la publication de la norme YD/T 6666-2026 (exigences techniques d'interface OTN à 800 Gbit/s), effective le 1er juin 2026, établit un point de référence de conformité national pour les implémentations d'interface 800G, en parallèle des orientations mondiales de l'UIT-T.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matériaux photoniques amont et le traitement des semi-conducteurs, la fabrication de composants (lasers, modulateurs, DSP cohérents, circuits intégrés photoniques et amplificateurs optiques), l'intégration système (transpondeurs, ROADM, commutateurs optiques, châssis OTN et systèmes de ligne ouverts), et les circuits aval passant par l'approvisionnement direct des hyperscalers, les appels d'offres des opérateurs, et les intégrateurs spécialisés fournissant la conception, le déploiement et le support du cycle de vie. Les modèles de normalisation et de gestion de l'UIT-T (y compris les mises à jour de G.872 en mars 2024 et les amendements à G.798 et G.875 en décembre 2024) s'appliquent tout au long de la chaîne comme spécifications habilitantes pour des fonctions et des opérations de transport interopérables.

Le risque d'approvisionnement se concentre sur quelques points de blocage. Le raffinage du gallium est concentré en Chine, l'approvisionnement en substrats InP est contrôlé par un petit groupe de fournisseurs (par exemple, Sumitomo Electric et JX Advanced Metals, ainsi qu'AXT), et l'approvisionnement en DSP cohérents est concentré parmi un nombre limité de fournisseurs de silicium marchand (notamment Broadcom et Marvell). Cette concentration accroît l'importance de l'approvisionnement à long terme, de la qualification auprès de plusieurs fournisseurs de composants, et des capacités d'intégration axées sur les services, à mesure que les opérateurs adoptent des architectures désagrégées et des modules enfichables cohérents pour le DCI et le transport métro.

Paysage Concurrentiel

Le marché des réseaux de transport optique présente une concentration modérée, Nokia, Ciena et Huawei contrôlant ensemble environ 60 % des ventes de systèmes de lignes DWDM. Les entrants sur puces sur silicium Marvell et Broadcom fournissent désormais des DSP cohérents directement aux hyperscalers, érodant les marges des fournisseurs intégrés. Les modules WaveLogic de Ciena, à 48 % de marge brute, sont inférieurs à sa marge de 62 % sur les systèmes complets, illustrant la pression tarifaire.

Les mouvements stratégiques reflètent une adaptation. Nokia a acquis Infinera en janvier 2025 pour 2,3 milliards USD afin de mutualiser la R&D et d'élargir son portefeuille cohérent. Cisco a quitté le secteur des composants en cédant Acacia en septembre 2025, se recentrant sur les logiciels SDN et de routage par IA. Les fournisseurs de boîtiers blancs tels que Ribbon et Padtec ciblent les opérateurs télécom de niveau 2 soucieux des coûts avec des équipements conformes à l'OpenROADM, bien que la complexité d'intégration limite l'adoption aux opérateurs disposant de talents d'ingénierie avancés.

Les dépôts de brevets témoignent d'investissements importants dans la mise en forme probabiliste des constellations et le multiplexage numérique de sous-porteuses pour améliorer l'efficacité spectrale de 20 à 30 %. La conformité aux normes ITU-T G.698.2 et aux MSA OpenROADM garantit une interopérabilité de base tout en permettant des ajustements de performance propriétaires. À mesure que les modules cohérents enfichables se banalisent, l'orchestration logicielle et la différenciation des services décideront de l'avantage concurrentiel plutôt que la portée optique brute.

Leaders du Secteur des Réseaux de Transport Optique

Nokia Corporation

Ciena Corporation

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements de DCI pilotés par l'IA et les modèles d'activation plus rapides élargissent l'espace disponible pour le transport optique modulaire, les modules enfichables cohérents, et les services qui compressent les cycles de livraison et d'intégration. Un exemple récent est le lancement par Uniti Group de son programme FastWaves en février 2026, visant à fournir des services de longueur d'onde 100G et 400G en moins de trois semaines à l'aide de muxponders pré-déployés. Cela reflète la demande des clients pour une capacité pré-positionnée et des modèles de déploiement reproductibles qui entraînent la demande de composants, de systèmes de ligne et de services professionnels.

Les longueurs d'onde à plus grande capacité dans les corridors longue distance et sous-marins créent également de la place pour les moteurs cohérents de classe 800G/1T et les systèmes de ligne ouverts optimisés pour l'échelle. En mai 2026, Matrix NAP Info a activé Ciena WaveLogic 6 Extreme sur le segment Batam-Jakarta du Matrix Cable System, démontrant un fonctionnement à 1 Tb/s par longueur d'onde sur une route en service. Les grands programmes de modernisation ajoutent une portée adressable supplémentaire pour le renouvellement des nœuds et les travaux d'intégration, notamment Proximus lançant son projet NEURON en juillet 2026 pour moderniser son réseau DWDM national, visant environ 700 nœuds à remplacer, ce qui soutient la demande pour des ROADM interopérables, de l'automatisation et des services d'ingénierie multifournisseurs.

Développements récents du secteur

- Juin 2026 : Huawei a dévoilé les solutions AI-OTN et AI-FAN et a présenté des produits supplémentaires de réseau optique intelligent au MWC Shanghai 2026. Ce lancement élargit le portefeuille de Huawei autour des opérations de transport intelligentes et des couches optiques à plus grande capacité, renforçant la pression concurrentielle sur les fournisseurs historiques de solutions packet-optique et OTN desservant les réseaux dorsaux des opérateurs et le DCI.

- Mai 2026 : Matrix NAP Info a activé Ciena GeoMesh Extreme, propulsé par WaveLogic 6 Extreme, sur le segment Batam-Jakarta du Matrix Cable System. Ce déploiement a démontré 1 Tb/s par longueur d'onde sur un corridor sous-marin opérationnel, relevant le niveau de référence de performance pour les mises à niveau sous-marines et longue distance, et renforçant l'entraînement de Ciena pour les moteurs cohérents et les systèmes de ligne.

- Novembre 2024 : La NTIA a annoncé 42,45 milliards USD d'allocations d'État dans le cadre du programme Broadband Equity Access and Deployment (BEAD) pour les déploiements de fibre à haut débit en zone rurale. Ce programme de financement, ainsi que les exigences d'approvisionnement national, ont mis en place un cycle d'achats pluriannuel pour les mises à niveau du transport métro et d'accès, et ont soutenu l'investissement en fabrication de fibre amont, comme l'expansion de 500 millions USD de Corning en Caroline du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des réseaux de transport optique (OTN) est défini comme le chiffre d'affaires généré par le matériel, les logiciels et les services connexes utilisés pour transporter du trafic à haute capacité sur fibre optique à travers les réseaux métro, longue distance et d'interconnexion de centres de données.

Exclusions de portée : cela exclut les équipements SONET/SDH héritées et les équipements de commutation par paquets purement électriques qui n'assurent pas de fonctions de transport optique.

Aperçu de la segmentation

- Par Technologie

- WDM

- DWDM

- Technologie en Bande O et Autres Technologies

- Par Offre

- Services

- Maintenance et Support Réseau

- Conception et Intégration Réseau

- Composants

- Équipements de Transport Optique

- Commutateur Optique

- Plateforme Optique/ROADM de Périphérie

- Services

- Par Secteur d'Utilisateur Final

- Opérateurs IT et Télécom

- Centres de Données Cloud et de Colocation

- Gouvernement et Défense

- Santé

- Services Bancaires et Financiers

- Autres Secteurs d'Utilisateurs Finaux

- Par Application

- DWDM Longue Distance

- Interconnexion de Centres de Données

- Réseaux Métropolitains

- Réseaux d'Entreprise

- Par Débit de Données / Longueur d'Onde

- 100-400 Gbit/s

- 400-800 Gbit/s

- Au-delà de 800 Gbit/s

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une base claire de définitions, de signaux de demande et d'indicateurs d'offre avant la finalisation de la modélisation. Nous nous sommes appuyés sur des sources publiques telles que l'Union internationale des télécommunications (UIT) pour les indicateurs de haut débit et de trafic, la Banque mondiale pour le contexte macroéconomique et des TIC, et les régulateurs nationaux des télécommunications (y compris la FCC le cas échéant) pour l'orientation du déploiement des infrastructures et du spectre affectant les besoins de backhaul.

Pour rapprocher le marché des déploiements réels, nous avons également examiné des sources telles que les statistiques numériques de l'OCDE, les publications des associations câble et fibre, et des revues à comité de lecture couvrant les tendances de la mise en réseau optique comme l'optique cohérente et la migration vers des débits de données plus élevés. En complément, nous avons analysé les rapports annuels d'entreprises, les transcriptions des appels de résultats, les présentations aux investisseurs et une couverture de presse fiable pour suivre les cycles de produits, l'orientation des dépenses d'investissement, et les commentaires sur les expéditions. Le cas échéant, des abonnements payants pour les données financières et l'intelligence d'entreprise, des bases de données de brevets, et une base de données d'expéditions import-export ont été utilisés pour valider l'exposition des entreprises et les signaux de mouvement commercial. Ces sources sont illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour la vérification croisée, la collecte de données et la clarification.

Entretiens primaires et enquêtes

Le travail primaire a été réalisé par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de planificateurs de réseaux, chefs de produit, partenaires de distribution et fournisseurs de services qui achètent, spécifient ou intègrent des solutions OTN. Étant donné qu'il s'agit d'un marché mondial, les apports ont été équilibrés entre l'APAC, l'EMEA et les Amériques afin que des hypothèses telles que les paliers de prix (100G à 400G à 800G), les cycles de remplacement et les taux d'attachement de services puissent être vérifiées de manière cohérente avant la validation finale des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 14 % | APAC : 42 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 59 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où les signaux d'investissement réseau et les indicateurs de croissance du trafic ont été reconstitués en un pool de dépenses OTN adressables, puis filtrés selon la part réalistement allouée aux couches de transport optique. Les intrants utilisés dans le modèle incluent l'orientation des dépenses d'investissement des réseaux télécoms et cloud, les expansions de routes en fibre, le glissement de mix vers des débits de ligne plus élevés (comme le 100-400G et le 400-800G), les schémas de construction métro contre longue distance, et le rythme d'adoption de l'optique cohérente qui modifie le prix moyen des systèmes au fil du temps.

Une fois les totaux principaux obtenus, ils ont été corroborés à l'aide de vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes d'expédition estimés pour les principales catégories d'équipements, et des vérifications de canal sur l'attachement services-matériel dans les déploiements majeurs. Lorsque des lacunes de sous-segment apparaissaient, des fourchettes de substitution ont été appliquées à l'aide de bandes de remise validées par des experts et d'un mix de configuration typique, puis les totaux ont été rééquilibrés par rapport au chiffre principal du marché.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par une couche simple de régression multivariée pour maintenir la croissance liée aux moteurs constamment cités par les répondants, principalement la croissance du trafic, le calendrier du déploiement du transport 5G, et l'expansion de l'interconnexion des centres de données. Les prévisions tiennent également compte de l'érosion des prix attendue aux débits de données matures et des hausses du prix de vente moyen lorsque des plateformes à plus grande capacité deviennent la norme dans les nouvelles constructions.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, notamment les tendances des dépenses d'investissement, les annonces de construction régionales, et le mix prix-volume implicite issu des entretiens. Lorsque les résultats semblaient anormaux, les hypothèses ont été rouvertes et les répondants concernés ont été recontactés afin que l'écart puisse être expliqué, plutôt que dilué par une moyenne.

Avant validation finale, la logique de dimensionnement et les calculs ont fait l'objet d'examens analytiques en plusieurs étapes, où les intrants, les facteurs de conversion et l'alignement des années ont été vérifiés ligne par ligne. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, comme des révisions majeures de dépenses ou des points d'inflexion technologique. Juste avant la livraison, une nouvelle passe d'examen est réalisée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des réseaux de transport optique de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché OTN publiées diffèrent souvent parce que chaque éditeur trace la frontière de ce qui compte comme OTN de manière légèrement différente, et ils varient également dans la façon dont ils traitent l'érosion des prix par rapport aux hausses lorsque des débits de ligne plus élevés prennent le relais. Les différences dans l'alignement de l'année de base, le calendrier de conversion des devises, et la façon dont les services sont traités (groupés ou séparés) créent également des écarts visibles.

Un écart lié à l'actualisation est courant sur ce marché car les prix de vente moyens peuvent évoluer rapidement lorsque les plateformes 400G et 800G montent en puissance, puis les remises s'accentuent à mesure que les déploiements s'élargissent. En revérifiant le calendrier des devises et la progression du prix de vente moyen à chaque cycle de mise à jour, puis en revalidant le mix prix-volume implicite à l'aide d'entretiens avec des opérateurs et des intégrateurs, Mordor Intelligence réduit la dérive qui peut apparaître lorsque des points de prix plus anciens sont reportés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,39 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 25,50 milliards USD (2024) | Utilise une année de base antérieure et présente une incohérence interne sur la même page (une deuxième valeur pour 2024 est également présentée), ce qui peut modifier les totaux lorsque les prix et la portée ne sont pas réconciliés entre les tableaux et le texte narratif. |

| Éditeur de recherche sectorielle B | 22,40 milliards USD (2024) | Ancre le marché à une année de départ et une fenêtre de croissance différentes, et il n'est pas tout à fait clair comment les services et les offres groupées de composants sont valorisés, ce qui peut sous-estimer les dépenses lorsque les cycles de renouvellement des plateformes à plus grande capacité sont inclus. |

Globalement, l'écart s'explique principalement par l'alignement des années et par la manière dont les prix sont reportés à travers les transitions technologiques, et non par un seul moteur de demande. L'approche adoptée ici maintient le total traçable à des indicateurs clairs de construction et de mise à niveau, et reste reproductible car chaque hypothèse est reliée à des signaux observables de déploiement et de dépenses d'investissement pouvant être vérifiés à nouveau lors de la prochaine actualisation.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des réseaux de transport optique en 2026 ?

La taille du marché des réseaux de transport optique est de 29,39 milliards USD en 2026.

Quel est le TCAC prévu pour les équipements de transport optique de 2026 à 2031 ?

Le chiffre d'affaires total devrait croître à un TCAC de 8,42 % jusqu'en 2031.

Quel segment technologique connaîtra la croissance la plus rapide ?

Les systèmes WDM devraient afficher le TCAC le plus élevé de 9,11 % à mesure que les opérateurs métropolitains adoptent des architectures plus simples.

Pourquoi les hyperscalers influencent-ils les modèles d'approvisionnement ?

Les centres de données cloud et de colocation ont besoin de liaisons d'interconnexion de centres de données à faible latence pour les charges de travail d'IA, stimulant les achats directs de modules cohérents enfichables à grande échelle.

Comment le financement BEAD américain affectera-t-il la demande des fournisseurs ?

L'allocation de 42,45 milliards USD du programme BEAD devrait créer un cycle d'approvisionnement pluriannuel pour les modules DWDM métropolitains et les modules cohérents enfichables dans le cadre des déploiements de haut débit rural.

Quels défis pourraient limiter l'expansion du marché ?

Les contrôles à l'exportation, les gels de dépenses d'investissement des opérateurs télécom de niveau 2 et les pénuries de main-d'œuvre qualifiée pour l'installation de la fibre constituent tous des vents contraires à court terme.

Dernière mise à jour de la page le: