Taille et part du marché des équipements de test Ethernet Gigabit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test Ethernet Gigabit par Mordor Intelligence

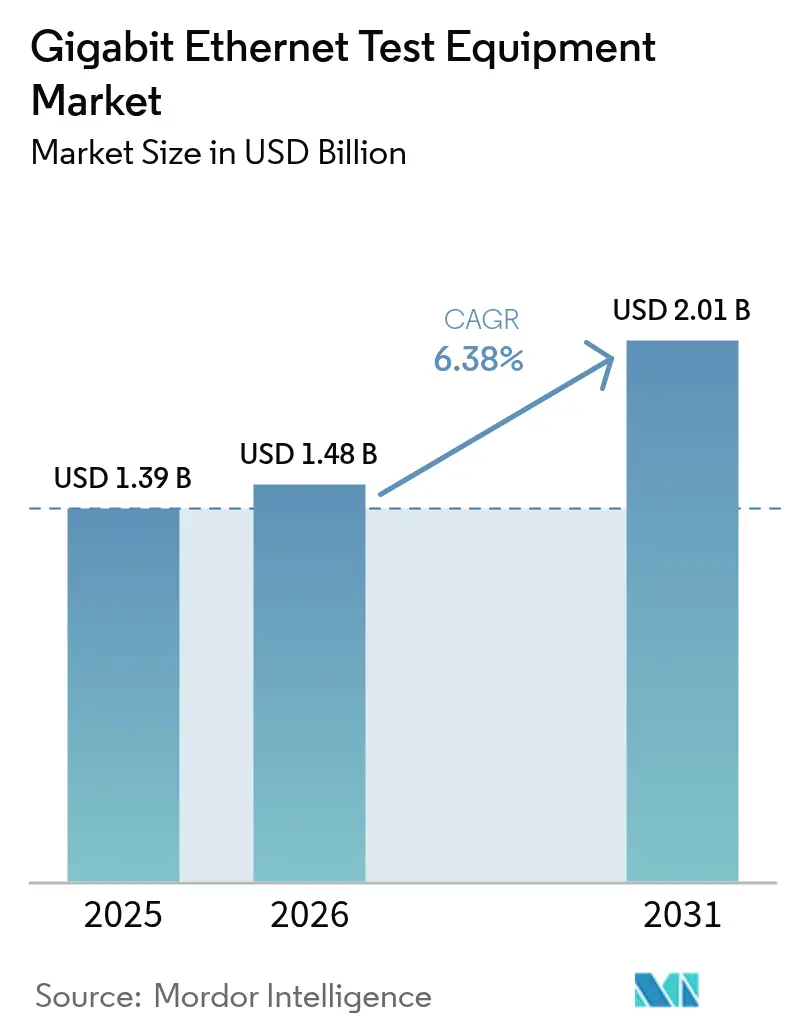

La taille du marché des équipements de test Ethernet Gigabit devrait passer de 1,39 milliard USD en 2025 à 1,48 milliard USD en 2026 et devrait atteindre 2,01 milliards USD d'ici 2031, à un CAGR de 6,38 % sur la période 2026-2031.[1]Spirent Communications, "Perspectives Ethernet haute vitesse 2024-2026," spirent.com L'adoption croissante des charges de travail d'intelligence artificielle redéfinit les attentes en matière de bande passante, obligeant les équipes de validation à dépasser le 400G et à adopter les normes émergentes 800G et 1,6T. Les opérateurs de centres de données réaffectent leurs budgets des outils de taux d'erreur binaire hérités vers des solutions haute précision qui évaluent la distribution de paquets, la correction d'erreurs en aval et la latence RoCEv2 dans des conditions de congestion réelles. Les hyperscalers demandent désormais des bancs de test entièrement automatisés qui combinent la génération de trafic, l'émulation réseau et l'analytique pilotée par apprentissage automatique pour raccourcir les cycles de développement. Les goulets d'étranglement d'approvisionnement en optiques PAM4 et la pénurie d'experts en conception de canaux à 224 Gbps maintiennent les délais de livraison longs et les prix élevés, mais les fournisseurs capables de garantir un accès anticipé à la capacité 1,6T remportent des contrats à prix premium.

Points clés du rapport

- Par type de test, les tests de performance et de stress représentaient 37,40 % de la part du marché des équipements de test Ethernet Gigabit en 2025, tandis que l'émulation réseau devrait progresser à un CAGR de 16,45 % jusqu'en 2031.[2].

- Par secteur d'utilisation final, les télécommunications ont dominé avec une part de revenus de 36,05 % en 2025, tandis que les centres de données et les fournisseurs cloud progressent à un CAGR de 17,25 % jusqu'en 2031.[3].

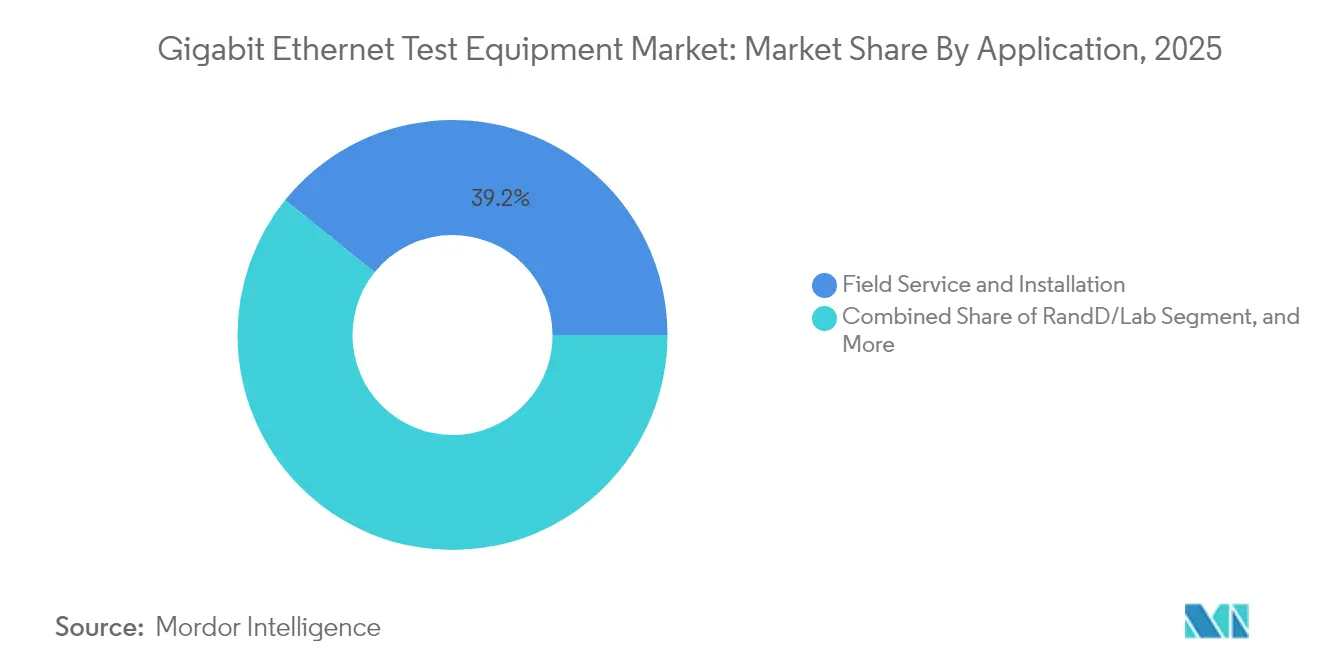

- Par application, le service sur le terrain représentait 39,20 % de la taille du marché des équipements de test Ethernet Gigabit en 2025, et les laboratoires de R&D croissent à un CAGR de 15,95 % jusqu'en 2031.

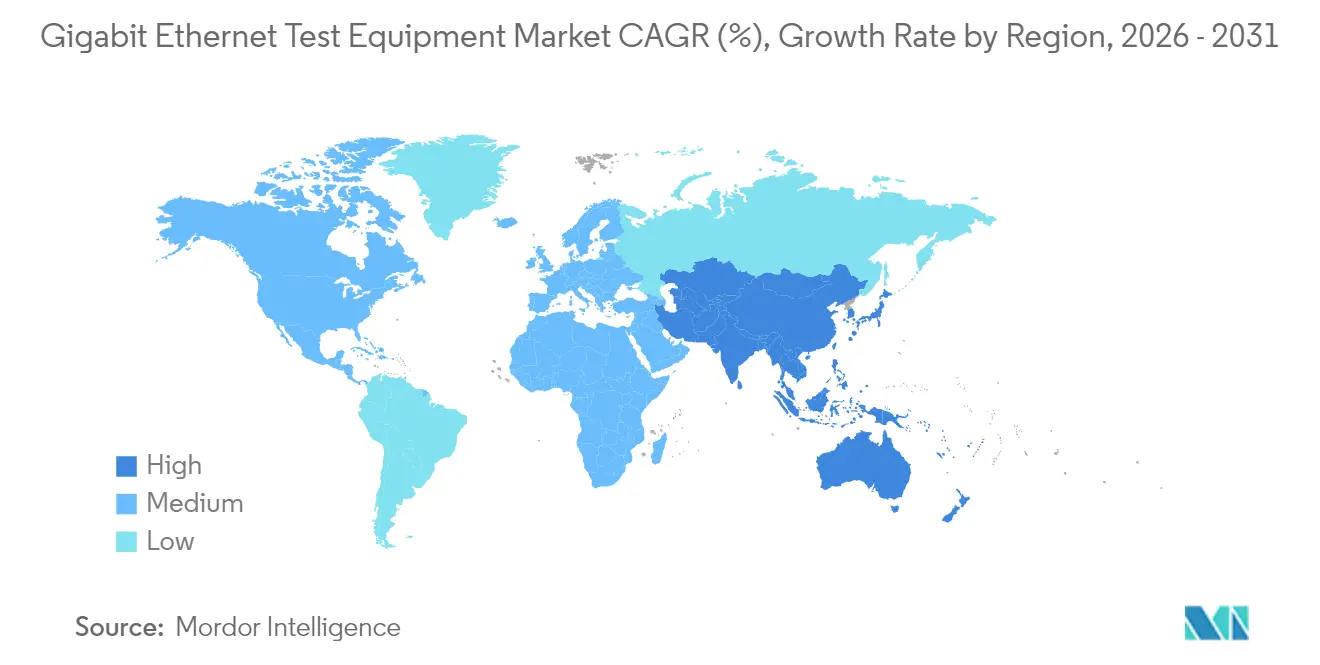

- Par géographie, l'Amérique du Nord représentait 32,70 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,05 % jusqu'en 2031.

- Keysight, VIAVI et Anritsu contrôlaient ensemble environ 44,60 % des ventes mondiales en 2025, reflétant une consolidation croissante dans les niches de validation ultra-haute vitesse.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de test Ethernet Gigabit

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande des clusters IA pour les tests 800G / 1,6T | +2.1% | Mondial, concentré en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Adoption des services cloud et du big data | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Croissance du backhaul mobile | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Utilisation accrue d'Ethernet dans la fabrication | +0.9% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mises à niveau 2,5 / 5 GbE sur câblage existant | +0.3% | Mondial, axé sur les entreprises | Court terme (≤ 2 ans) |

| Validation ultra-faible latence pilotée par RoCEv2 | +0.2% | Centres de données d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'infrastructure des clusters IA stimule la demande de tests 800G

- La formation en intelligence artificielle pousse les besoins en bande passante au-delà du 400G conventionnel, contraignant les opérateurs à adopter des liaisons 800G et 1,6T qui exigent de nouvelles stratégies de validation. Les clusters actuels nécessitent 1 Tbps par xPU, sollicitant les conceptions SerDes qui passent de la modulation NRZ à PAM4, ce qui impose à son tour une précision d'ouverture d'œil pour l'analyse du rapport signal sur bruit. Les fournisseurs regroupent désormais des oscilloscopes haute vitesse avec des logiciels de dé-intégration automatisés afin que les ingénieurs puissent caractériser des intervalles unitaires inférieurs à 10 ps en quelques minutes plutôt qu'en plusieurs jours. Le Consortium Ultra Ethernet finalise les spécifications v1.0 qui vont au-delà de l'IEEE 802.3, ajoutant des tests de gestion de la congestion jamais vus dans l'Ethernet hérité. Les pionniers qui livrent la capacité 1,6T remportent des accords-cadres pluriannuels avec des hyperscalers désireux de pérenniser leurs infrastructures IA. Ces projets accélèrent les revenus des entreprises capables de relier optiques, génération de trafic et analytique en une seule couche d'orchestration.

L'expansion des services cloud accélère les tests multi-vitesses

Les fournisseurs cloud déploient des topologies mixtes 100G, 400G et 800G pour équilibrer performance et coût sur des charges de travail variables, créant un besoin de bancs de test qui valident plusieurs vitesses simultanément. La correction d'erreurs en aval, notamment RS-FEC, est essentielle à ces débits, de sorte que les solutions doivent surveiller les blocs de parité en temps réel sans masquer les défauts latents. Les moteurs d'émulation rejouent désormais des journaux de trafic de plusieurs jours pour reproduire la congestion par microraffales tout en maintenant des métriques de latence inférieures à la microseconde. Les opérateurs demandent des API programmables qui s'intègrent aux chaînes d'outils CI/CD, permettant une régression quotidienne des mises à niveau réseau. Il en résulte une demande croissante de laboratoires de test virtualisés qui réduisent les dépenses d'investissement matériel tout en fournissant des bases de performance déterministes.

L'adoption d'Ethernet dans la fabrication crée des opportunités de test industriel

Les industries de process migrent vers Ethernet-APL à 10 Mbps sur une infrastructure à deux fils, stimulant une nouvelle demande de tests de conformité intrinsèquement sûrs qui combinent validation de l'alimentation et des données. Les fonctionnalités de réseau sensible au temps telles que l'IEEE 802.1AS et 802.1Qbv nécessitent une vérification de la latence déterministe, renforçant le rôle des générateurs d'horodatage de précision. Les équipementiers automobiles continuent d'étendre les conceptions 100BASE-T1 et 1000BASE-T1 vers le 10GBASE-T1, et des oscilloscopes spécialisés avec compensation automatisée de montage dominent désormais les bancs de laboratoire. La vague industrielle diversifie les revenus au-delà des centres de données hyperscale, récompensant les fournisseurs dotés de plateformes modulaires capables de basculer entre Ethernet en environnement difficile, Ethernet industriel et suites de conformité automobile. Les laboratoires de service répondant à cette évolution signalent une croissance à deux chiffres des commandes d'adaptateurs robustifiés et d'analyseurs portables de terrain.

Les mises à niveau des infrastructures existantes stimulent les tests multi-gigabit

Les entreprises qui passent de 1 GbE à 2,5 G et 5 G sur le câblage Cat 5e / 6 existant évitent les recâblages complets mais ont tout de même besoin de s'assurer que les liaisons NBASE-T négocient parfaitement. Les négociations multi-débits créent de nouveaux cas limites pour la négociation automatique, le contrôle de flux et l'équilibrage de charge PoE. Le programme de certification de l'Alliance Ethernet s'étend pour valider à la fois le débit de données et la fourniture d'énergie à des budgets de puissance plus élevés, intégrant des sondes de mesure et des capteurs thermiques dans les kits de test d'acceptation de site courants. Les testeurs portables incluent désormais la certification de câble intégrée et la génération de trafic, permettant aux techniciens de reproduire des diagnostics de niveau R&D sur le terrain. Ce cycle de mise à niveau stimule les revenus à court terme pour les spécialistes des équipements portables et génère des ventes récurrentes de licences logicielles pour la surveillance continue de l'état du réseau.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque d'expertise technique | -1.4% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Limites complexes de précision de mesure | -0.8% | Mondial, concentré dans les applications haute vitesse | Moyen terme (2-4 ans) |

| Contraintes énergétiques et thermiques dans les équipements 800G | -0.6% | Centres de données d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement pour les optiques PAM4 | -0.5% | Mondial, régions dépendantes des semi-conducteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie d'expertise technique freine l'expansion du marché

Le passage de NRZ à PAM4 exige des ingénieurs compétents en désalignement, en tracé d'erreurs de symboles et en modélisation de canaux à 224 Gbps, des compétences encore rares dans les viviers de main-d'œuvre mondiaux.[4]Keysight Technologies, "Guide de caractérisation de canal à 224 Gbps," keysight.com De nombreux prestataires de services s'appuient sur des algorithmes automatisés pour interpréter la hauteur d'œil et les budgets de gigue, mais les pannes complexes nécessitent encore une expertise humaine. Les campagnes d'inspection de fibre telles que « Inspecter avant de connecter » montrent comment le déficit de compétences fait augmenter les taux d'erreur d'installation. Les pipelines de formation sont en retard sur les feuilles de route technologiques, obligeant les fournisseurs à intégrer des assistants pilotés par IA qui configurent les instruments sur la base d'une saisie minimale de l'utilisateur. Néanmoins, le dépannage avancé de la diaphonie PAM4, du désalignement et de la marge FEC reste une discipline manuelle, rendant les calendriers de projet vulnérables aux pénuries de talents.

Les limites de précision de mesure entravent la validation haute vitesse

La signalisation à quatre niveaux du PAM4 réduit les marges de tension, augmentant la sensibilité au bruit et à la diaphonie à 800G et au-delà. Les plateformes de test doivent délivrer une gigue intrinsèque inférieure à 90 fs et maintenir un bruit optique inférieur à 15 µW pour répondre aux exigences 1,6T, poussant le matériel actuel à ses limites physiques. Les règles de bande passante optique évoluent également, l'IEEE définissant un point -3 dB e à la moitié du débit en bauds pour le PAM4 plutôt qu'aux trois quarts du débit binaire pour le NRZ. L'obtention de résultats cohérents exige des montages à température contrôlée et un filtrage DSP avancé que les laboratoires de taille modeste ne peuvent souvent pas se permettre. Ces barrières de précision ralentissent l'adoption des équipements dans les segments sensibles aux prix et laissent certains déploiements précoces sous-instrumentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes 800G défient la domination du 10 GbE

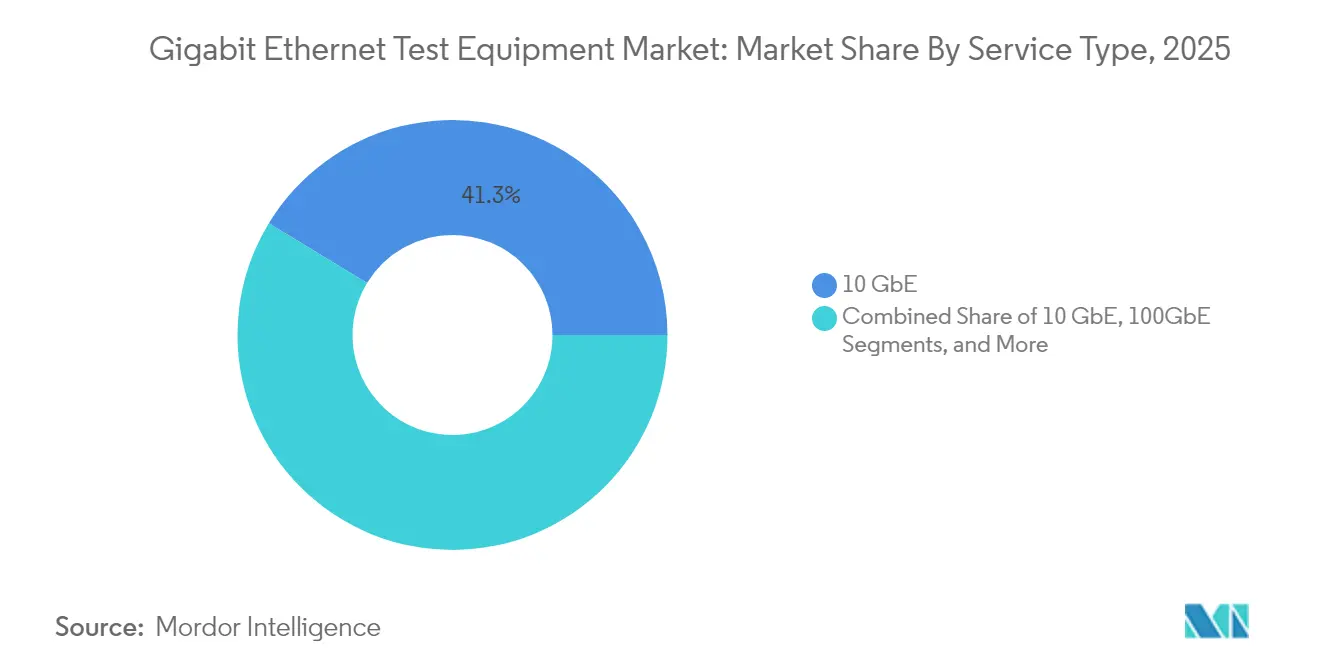

La catégorie 10 GbE a conservé 41,30 % de la part du marché des équipements de test Ethernet Gigabit en 2025, soulignant sa présence bien établie dans les dorsales de commutation d'entreprise. Pourtant, les équipements 800 GbE et 1,6 TbE devraient croître à un CAGR de 20,10 % jusqu'en 2031, le rythme le plus rapide de toute catégorie de vitesse, alimenté par les architectures de clusters IA qui nécessitent une validation à débit de ligne à 224 Gbps par voie. La plateforme AresONE de Keysight diffuse 6,4 Tbps de trafic de test, marquant un bond qui positionne la taille du marché des équipements de test Ethernet Gigabit pour les équipements ultra-haute vitesse à 548,3 millions USD d'ici 2031, selon Keysight. Pendant ce temps, les 25/40/50 GbE et 100 GbE servent de tremplins rentables, notamment là où les écosystèmes d'optiques existants réduisent le risque de migration. Des fournisseurs de semi-conducteurs tels que Marvell accélèrent la transition en échantillonnant des DSP PAM4 en 3 nm qui réduisent la puissance des modules de 20 %, étendant les enveloppes de refroidissement à l'intérieur des châssis denses.

Les acheteurs évaluent le calendrier de mise à niveau par rapport à la maturité des normes. Le 400 GbE bénéficie de profils RS-FEC matures, de sorte que les projets visant des retours rapides le privilégient encore. À l'inverse, les laboratoires d'ingénierie évaluant le 1,6 T commandent des châssis multi-vitesses qui combinent des lames 800 G pour les besoins immédiats et des emplacements vides prêts pour les futurs modules enfichables 1,6 T. Cette flexibilité stabilise la planification des investissements tout en protégeant les premiers adoptants de l'obsolescence. Alors que les hyperscalers déploient des mises à niveau de fabric par sprints de six mois, les fournisseurs qui livrent du matériel évolutif sur le terrain et des licences logicielles perpétuelles génèrent des flux de revenus récurrents. La transition comprime les cycles de vie des produits, déplaçant la concurrence du coût des nomenclatures matérielles vers la vélocité des fonctionnalités programmables.

Par secteur d'utilisation final : les centres de données dépassent les télécommunications

Les télécommunications ont capté 36,05 % des revenus de 2025 grâce aux déploiements de backhaul 5G, mais les centres de données et les fournisseurs cloud progressent à un CAGR de 17,25 % jusqu'en 2031, dépassant les opérateurs télécoms en dépenses absolues d'ici 2027. La densité des charges de travail IA pousse les centres de données à valider simultanément la distribution de paquets sans perte, la gigue inférieure à la microseconde et le contrôle de congestion RoCEv2, ce qui dépasse les métriques télécoms traditionnelles. Les équipementiers automobiles et de transport intensifient la conformité Ethernet pour prendre en charge les systèmes d'aide à la conduite et les piles autonomes, créant une demande d'oscilloscopes robustes et de chambres CEM capables de caractérisation 10GBASE-T1.

Pendant ce temps, les industriels accélèrent les pilotes Ethernet-APL dans les zones dangereuses, nécessitant des testeurs intrinsèquement sûrs qui font également office d'analyseurs de boucle d'alimentation. Les intégrateurs du secteur aérospatial et de défense ont besoin d'équipements résistant aux vibrations, aux températures extrêmes et aux impulsions électromagnétiques, obligeant les fournisseurs à adapter des boîtiers de qualité militaire. Les services publics et le secteur de la santé spécifient des protocoles déterministes de sécurité intégrée, poussant les plans de test à vérifier la commutation de protection sans perte et les micrologiciels renforcés contre les cyberattaques. Ces nuances intersectorielles poussent les fournisseurs à proposer des plateformes modulaires qui intègrent des packages de conformité spécifiques à chaque secteur à la demande, une stratégie qui modère les frais généraux de R&D tout en répondant à des cadres réglementaires divergents.

Par application : les laboratoires de R&D stimulent les tests d'innovation

Le service sur le terrain a dominé avec 39,20 % des revenus en 2025, les équipes dépannant des réseaux multi-fournisseurs, mais les déploiements en R&D et en laboratoire progressent à un CAGR de 15,95 %, atteignant une part de revenus projetée de 36,50 % d'ici 2031. Les laboratoires mettent désormais en place des répliques complètes de fabric pour valider les topologies IA avant le déploiement sur le terrain, combinant générateurs de trafic, mesure et test optiques, et analytique de puissance sous un tableau de bord d'orchestration unique. Les testeurs portables reflètent cette complexité, intégrant la relecture de paquets, la certification de câble et les tests de charge PoE pour réduire le temps moyen de réparation lors des interventions de service.

Les sites de fabrication et de production s'appuient sur des BERTs tout-en-un pour certifier la qualité des émetteurs-récepteurs optiques à grande échelle, et la taille du marché des équipements de test Ethernet Gigabit pour les unités de qualité production est prévue à 356,4 millions USD d'ici 2031, soit un CAGR de 5,08 %. Les laboratoires de certification se développent simultanément, portés par de nouvelles sous-clauses IEEE pour les interfaces automobiles, industrielles et 1,6 T. Les fournisseurs qui intègrent des bibliothèques de normes automatisées aident les utilisateurs à suivre le rythme sans mises à jour manuelles de scripts, réduisant les cycles de conformité de plusieurs semaines à quelques jours.

Par type de test : l'émulation réseau s'impose comme leader de croissance

Les instruments de test de performance et de stress représentent encore 37,40 % du total des ventes grâce à leur rôle central dans la planification de capacité, mais l'émulation réseau croît à un CAGR de 16,45 % en raison de sa capacité à recréer la latence, la gigue et la perte de paquets sous contrôle déterministe. Les organisations exploitant RoCEv2 sur des infrastructures IA doivent modéliser l'effondrement d'arbre de congestion à des échelles de microraffales, des scénarios que les BERTs statiques ne peuvent pas reproduire. Les suites de génération de trafic et fonctionnelles restent essentielles pour l'interopérabilité de base, tandis que les tests de conformité bénéficient de la normalisation croissante dans l'automobile et l'IoT industriel.

Le marché des équipements de test Ethernet Gigabit bénéficie de frameworks d'API ouverts qui permettent aux équipes DevOps de créer des ports virtuels dans des pipelines CI/CD, réduisant les fenêtres de test de plusieurs heures à quelques minutes. Pendant ce temps, des laboratoires universitaires tels que l'UNH-IOL définissent de nouveaux plans d'interopérabilité, proposant des scripts de référence préchargés sur les équipements commerciaux. Ces contributions standardisent la couverture des cas limites et atténuent le verrouillage fournisseur, bien que les extensions propriétaires pour la télémétrie de congestion et la visibilité FEC maintiennent des modèles de licence premium intacts.

Analyse géographique

L'Amérique du Nord détient 32,70 % des revenus grâce à la concentration de la R&D en semi-conducteurs et aux déploiements agressifs de clusters IA qui imposent une qualification 800G en un temps record. Les fournisseurs cloud des États-Unis ancrent la plupart des commandes, mais le Canada gagne du terrain grâce à la revitalisation du haut débit et aux mises à niveau de l'Ethernet industriel. Le Mexique tire parti des tendances de délocalisation de proximité pour développer la fabrication de faisceaux de câbles automobiles, augmentant la demande de kits de conformité T1. Les faibles coûts énergétiques dans certains États attirent des constructions supplémentaires de centres de données, mais la forte consommation électrique des équipements 800G suscite des audits de durabilité susceptibles d'influencer les cycles d'approvisionnement.

L'Asie-Pacifique mène la croissance à un CAGR de 10,05 % grâce à l'expansion hyperscale de la Chine et aux chaînes d'approvisionnement d'optiques 1,6 T localisées. Le secteur automobile japonais défend les piles Ethernet déterministes qui nécessitent une validation CEM rigoureuse, tandis que la Corée pousse les usines de semi-conducteurs vers le nœud 3 nm, nécessitant des sondes de gigue et de diaphonie ultra-rapides. Les États de l'ASEAN déploient le backhaul 5G et des pilotes d'usines intelligentes, générant des commandes d'analyseurs portables multi-débits. Les incitations politiques de l'Inde stimulent la fabrication d'équipements télécoms et les laboratoires de réseaux définis par logiciel, bien qu'une infrastructure inégale et un déficit de talents tempèrent l'adoption à court terme.

L'Europe enregistre des gains réguliers avec les équipementiers allemands qui formalisent des plans de test Ethernet embarqué et les opérateurs industriels qui adoptent Ethernet-APL dans les usines de process. Le Royaume-Uni modernise ses réseaux dorsaux en fibre, stimulant la demande de réflectomètres optiques dans le domaine temporel portables et de BERTs. La France et l'Espagne investissent dans des mises à niveau du réseau électrique d'énergie renouvelable qui nécessitent des tests Ethernet déterministes pour sous-stations. Le Moyen-Orient canalise les revenus pétroliers vers des centres de données greenfield dans le Golfe, tandis que les mineurs africains commandent des testeurs PoE robustifiés pour les environnements difficiles. L'Amérique du Sud reste modeste mais stable, portée par les mises à niveau télécoms brésiliennes et les exportations de faisceaux de câbles automobiles argentins.

Paysage concurrentiel

La consolidation remodèle le marché des équipements de test Ethernet Gigabit. Keysight a acquis Spirent pour 1,46 milliard USD, puis a cédé le portefeuille Ethernet haute vitesse à VIAVI pour 410 millions USD afin de répondre aux préoccupations antitrust et de se concentrer sur la recherche 1,6 T. VIAVI intègre désormais cette activité avec sa plateforme ONE LabPro, permettant 64 × 1,6 T ports par châssis ciblant les déploiements de clusters IA. Anritsu met l'accent sur la vérification des émetteurs-récepteurs optiques et a récemment ajouté des analyses d'assurance haut débit fixe qui pivotent vers une surveillance proactive de la qualité d'expérience.

La différenciation technologique repose sur la fidélité PAM4 et l'orchestration de tests définie par logiciel. Les nouveaux oscilloscopes d'échantillonnage DCA-M de Keysight délivrent une gigue inférieure à 90 fs, capturant l'intégrité des voies à 120 GBaud sans récupération d'horloge externe. Lumentum introduit des puces InP à 400 Gbps par voie et des lasers PAM4 efficaces à 200 Gbps visant à réduire les budgets de puissance optique dans les infrastructures IA. La plateforme Ara de Marvell déplace le nœud silicium vers le 3 nm, réduisant la puissance des modules optiques d'un cinquième et permettant des cartes de commutation plus denses. Des acteurs émergents tels que Candela Technologies et EXFO se démarquent par des piles logicielles flexibles qui créent des ports virtuels dans les clouds publics, un modèle attrayant pour les opérateurs de taille intermédiaire qui préfèrent la facturation par abonnement plutôt que les dépenses d'investissement.

Les forums de normalisation sont devenus une arène stratégique. Le Consortium Ultra Ethernet compte désormais plus de 100 entreprises, dont des fournisseurs d'optiques, des fabricants de silicium et des fournisseurs de test, tous cherchant à façonner les règles de gestion de la congestion qui dictent les futures fonctionnalités des instruments. La participation précoce aide les fournisseurs à pré-aligner les feuilles de route matérielles, réduisant le délai de mise en revenus lors de la publication des spécifications finales. Cependant, les compétences spécialisées et le capital requis pour les mesures sub-picosecondes créent encore des barrières à l'entrée élevées, ancrant le leadership des acteurs établis même si les petites entreprises visent à se tailler des niches logicielles.

Leaders du secteur des équipements de test Ethernet Gigabit

Anritsu Corp.

Spirent Communications PLC

Keysight Technologies Inc. (Ixia)

Viavi Solutions Inc.

Exfo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Keysight Technologies a lancé les oscilloscopes d'échantillonnage DCA-M pour les tests d'émetteurs-récepteurs optiques 1,6 T avec un bruit inférieur à 15 µW et une gigue inférieure à 90 fs.

- Mars 2025 : VIAVI Solutions a accepté d'acquérir l'activité de test Ethernet haute vitesse et de sécurité de Spirent auprès de Keysight pour 410 millions USD avec un complément de prix de 15 millions USD.

- Janvier 2025 : Lumentum a présenté des puces InP permettant des centres de données IA évolutifs avec des optiques à 400 Gbps et 200 Gbps par voie.

- Décembre 2025 : Marvell a présenté la plateforme Ara PAM4 1,6 Tbps en 3 nm réduisant la puissance des modules optiques de 20 %

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des équipements de test Ethernet gigabit comme l'ensemble des instruments matériels dédiés qui génèrent, altèrent, capturent ou analysent le trafic de paquets à des vitesses allant de 1 GbE jusqu'à 1,6 TbE sur des supports optiques ou en cuivre ; la couverture englobe les équipements de terrain portables, les châssis modulaires et les solutions en rack haute densité utilisés en R&D, en fabrication, lors de la mise en service des centres de données et pour l'assurance des réseaux en exploitation. Selon Mordor Intelligence, le marché était évalué à 1,39 milliard USD en 2025 et devrait atteindre 1,90 milliard USD d'ici 2030, progressant à un TCAC de 6,45 %.

Exclusion du périmètre : les analyseurs purement logiciels qui s'appuient sur des NIC hôtes sans interfaces de test de couche physique dédiées sont en dehors de cette définition.

Aperçu de la segmentation

- Par type

- 1 GbE

- 10 GbE

- 25/40/50 GbE

- 100 GbE

- 400 GbE

- 800 GbE et 1,6 TbE

- Par secteur d'utilisation final

- Télécommunications

- Centres de données et cloud

- Fabrication

- Automobile et transport

- Aérospatiale et défense

- Autres (services publics, santé)

- Par application

- R&D/Laboratoire

- Fabrication/Production

- Service sur le terrain et installation

- Certification et conformité

- Par type de test

- Fonctionnel / Génération de trafic

- Performance / Stress

- Conformité / Homologation

- Émulation réseau

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs de validation chez des opérateurs de télécommunications, des architectes de centres de données hyperscale, des responsables de laboratoires d'étalonnage et des fournisseurs de composants en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis de clarifier les évolutions du mix de ports, les prix de vente typiques des modules BERT 400 G/800 G et les cycles de renouvellement attendus, nous permettant d'ajuster les hypothèses issues de la recherche documentaire et de trianguler les totaux finaux.

Recherche documentaire

Nos analystes ont d'abord compilé des bases de référence côté offre à partir de jeux de données ouverts tels que les indicateurs haut débit de l'UIT, les procès-verbaux des séances plénières de l'IEEE 802.3, les journaux de mesure réseau de la FCC et les fichiers d'exportation de transceivers optiques du CAICT, qui révèlent les expéditions de ports et les courbes d'adoption. Les associations professionnelles telles que l'Ethernet Alliance, le SEMI et l'OIF fournissent le calendrier des feuilles de route, tandis que les dépôts publics, les présentations aux investisseurs et les communiqués de presse éclairent la répartition des revenus par fournisseur. Des bibliothèques payantes, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les déploiements mondiaux, contribuent à affiner les répartitions régionales. De nombreux autres documents secondaires ont été examinés ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

La base de référence est construite par une reconstitution descendante de la demande en actifs de test à partir des installations mondiales de ports haute vitesse, ajustée spectralement pour les circuits de backhaul 5G, les déploiements de clusters IA et la pénétration de l'Ethernet automobile. Des agrégations ascendantes sélectives de fournisseurs et des vérifications auprès des canaux de distribution valident les totaux avant un alignement itératif. Les variables clés comprennent : 1) les expéditions annuelles de ports optiques >100 GbE, 2) l'intervalle moyen d'étalonnage déterminant le remplacement, 3) la part des ports nécessitant des tests de stress multi-protocoles, 4) les tendances de l'ASP mixte pour les lames BERT 112 G PAM-4, et 5) la superficie additionnelle régionale des centres de données. Une régression multivariée intégrant ces facteurs ainsi que les dépenses d'investissement IT pondérées par le PIB projette les valeurs futures jusqu'en 2030 et signale les plages de scénarios où les expéditions de ports ou les courbes d'ASP s'écartent de manière significative. Les lacunes dans les comptages ascendants sont comblées à l'aide de moyennes mobiles sur trois ans issues des bases de données d'expéditions.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies, des vérifications de variance par rapport aux ratios historiques et une révision par un panel d'analystes seniors. Nous actualisons le modèle tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des lancements de produits majeurs, des opérations importantes de fusions-acquisitions ou des jalons de normalisation modifient sensiblement les perspectives. Une vérification finale de cohérence est effectuée immédiatement avant la publication afin de garantir que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence de Mordor sur les équipements de test Ethernet gigabit se distingue

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des tranches de vitesse, des mix d'utilisations finales et des cadences de renouvellement différents.

Notre périmètre rigoureux, notre modélisation de la demande au niveau des ports et notre actualisation annuelle maintiennent les chiffres transparents et réutilisables pour la planification.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,39 Md USD (2025) | Mordor Intelligence | |

| 1,33 Md USD (2024) | Cabinet de conseil régional A | Exclut les instruments 800 G/1,6 T et se concentre principalement sur les opérateurs de télécommunications |

| 1,62 Md USD (2024) | Cabinet de conseil mondial B | Regroupe les testeurs Ethernet basse vitesse et les testeurs de bus de terrain industriels ; s'appuie uniquement sur l'extrapolation des revenus des fournisseurs |

Ces comparaisons montrent que lorsque les niveaux de vitesse, l'étendue des applications et les étapes de validation divergent, les totaux varient sensiblement. L'approche mixte de Mordor offre une base de référence équilibrée et clairement traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de test Ethernet Gigabit ?

Le marché est évalué à 1,48 milliard USD en 2026 et devrait atteindre 2,01 milliards USD d'ici 2031, reflétant un CAGR de 6,38 % sur la période 2026-2031.

Quel type de test connaît la croissance la plus rapide ?

L'émulation réseau est en tête avec un CAGR de 16,45 % car elle reproduit des scénarios de congestion et de latence réels requis pour les clusters IA.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un CAGR de 10,05 %, portée par des constructions de centres de données à grande échelle en Chine et des tests Ethernet automobile avancés au Japon.

Pourquoi les normes 800G et 1,6T sont-elles importantes ?

Les charges de travail IA exigent jusqu'à 1 Tbps par accélérateur, de sorte que les centres de données migrent du 400G vers des liaisons 800G et 1,6T qui nécessitent de nouvelles méthodologies de validation.

Comment la consolidation façonne-t-elle le paysage concurrentiel ?

L'acquisition de Spirent par Keysight et la cession ultérieure à VIAVI signalent une intensification des fusions-acquisitions alors que les fournisseurs cherchent à se spécialiser dans les niches de test ultra-haute vitesse.

Quels sont les principaux défis auxquels le marché est confronté ?

Les pénuries de talents en intégrité du signal PAM4, les contraintes d'approvisionnement en optiques PAM4 et les limites de précision de mesure sur les canaux à 224 Gbps sont les principales contraintes qui freinent le déploiement rapide.

Dernière mise à jour de la page le: