Taille et parts de marché des roulements automobiles en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.74 Milliards de dollars |

| Taille du Marché (2026) | 8.03 Milliards de dollars |

| Taille du Marché (2031) | 9.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

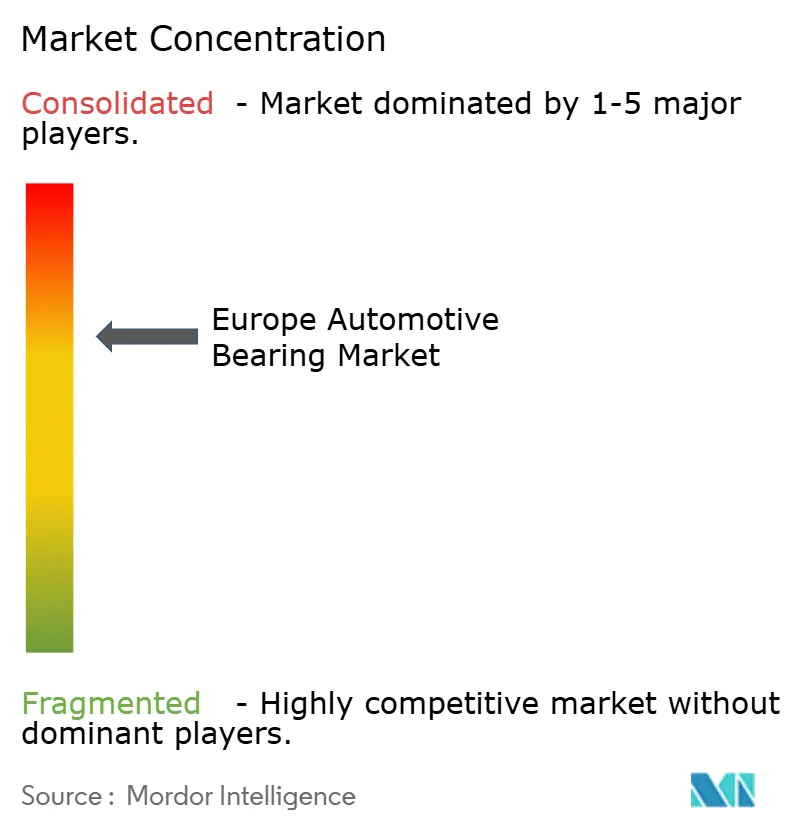

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des roulements automobiles par Mordor Intelligence

La taille du marché européen des roulements automobiles devrait passer de 7,74 milliards USD en 2025 à 8,03 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 9,62 milliards USD d'ici 2031, à un TCAC de 3,69 % sur la période 2026-2031. Ces perspectives reflètent la transition progressive du secteur des groupes motopropulseurs à combustion interne vers les groupes motopropulseurs électriques, où des vitesses de rotation plus élevées, une isolation électrique renforcée et des plages thermiques plus étroites redéfinissent les spécifications des roulements. Les limites Euro 7 de la Commission européenne accélèrent la demande de conceptions à très faible frottement qui réduisent à la fois les émissions de CO₂ et les émissions sonores. Les roulements à éléments roulants demeurent la référence en matière de performance, tandis que les variantes « intelligentes » à capteurs intégrés gagnent du terrain dans les programmes de maintenance prédictive. L'Allemagne est le principal moteur de la demande grâce à sa production de véhicules haut de gamme, mais l'Espagne, la Pologne et la République tchèque captent des volumes supplémentaires grâce aux nouveaux investissements dans les véhicules électriques. Du côté de l'offre, la volatilité des prix de l'acier et les tensions géopolitiques créent des pressions sur les marges, même si les règles locales de l'économie circulaire ouvrent des opportunités pour les produits reconditionnés.

Principaux enseignements du rapport

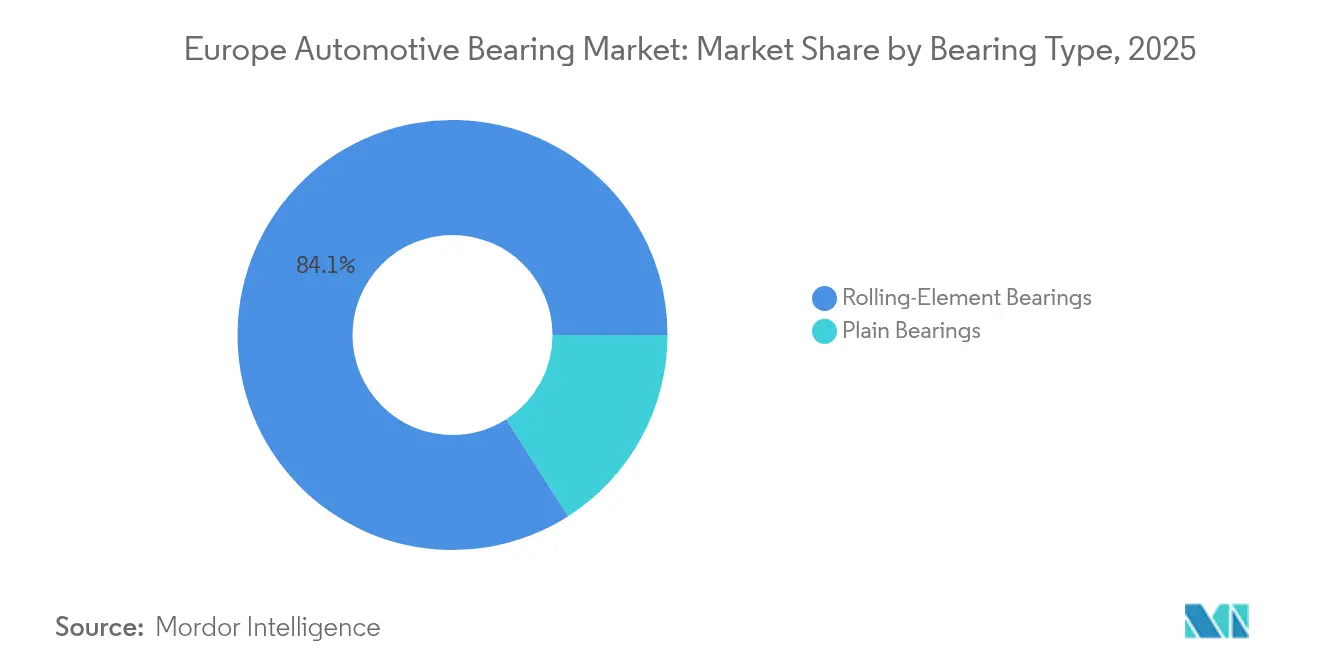

- Par type de roulement, les produits à éléments roulants ont dominé le marché européen des roulements automobiles, représentant une part de 84,05 % en 2025. Cette catégorie a également enregistré le taux de croissance le plus élevé, soit 4,15 % d'ici 2031.

- Par matériau, l'acier détenait 53,74 % de la part de marché européen des roulements automobiles en 2025, tandis que les matériaux polymères et autres matériaux avancés devraient progresser à un TCAC de 4,32 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 72,62 % de la taille du marché européen des roulements automobiles en 2025 ; les véhicules utilitaires légers devraient connaître la croissance la plus rapide avec un TCAC de 4,63 % jusqu'en 2031.

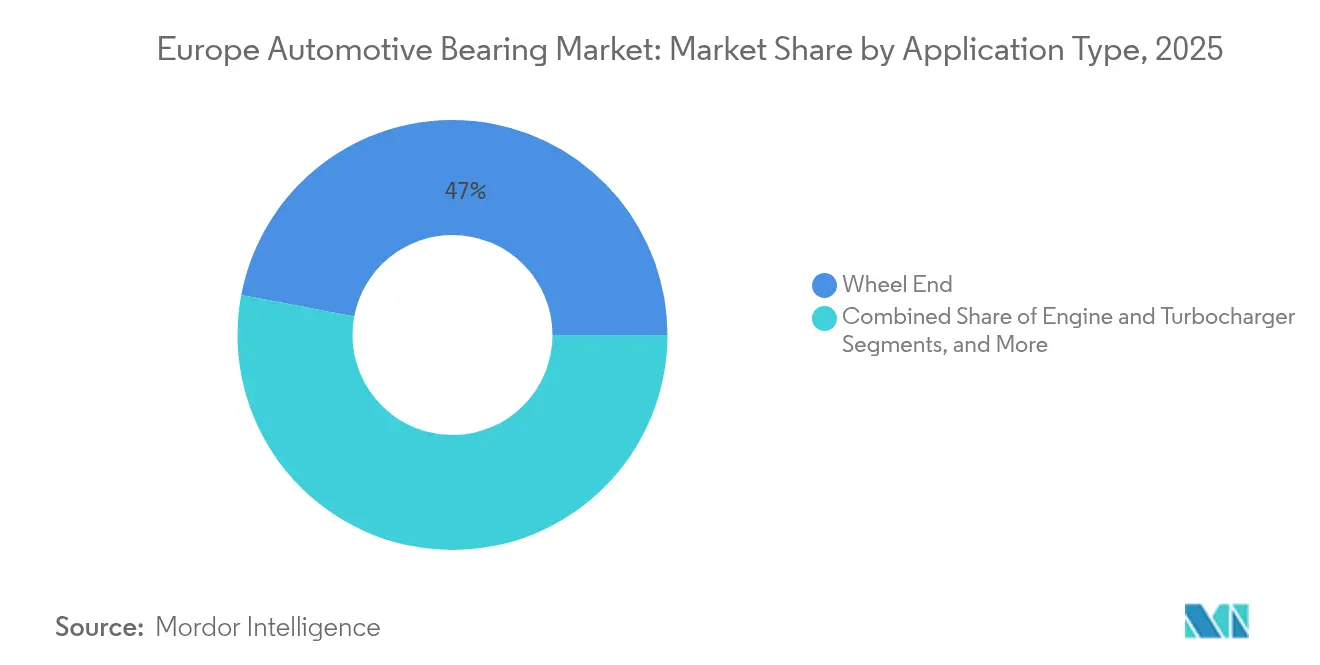

- Par application, les systèmes d'extrémité de roue représentaient 47,02 % de la part de marché européen des roulements automobiles en 2025. En revanche, les roulements de chaîne cinématique et de transmission devraient se développer à un TCAC de 4,25 % au cours de la période de référence.

- Par canal de vente, le secteur équipementier a capturé 62,74 % du marché européen des roulements automobiles en 2025, et le segment du marché de la rechange devrait progresser à un TCAC de 4,12 % jusqu'en 2031.

- Par zone géographique, l'Allemagne a conservé sa première position avec une part de 33,62 % du marché européen des roulements automobiles en 2025, tandis que l'Espagne a affiché le TCAC le plus élevé, à 3,92 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des roulements automobiles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance des véhicules électriques nécessite des roulements isolés | +1.2% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Les limites de l'UE poussent vers des conceptions à faible frottement | +0.9% | À l'échelle de l'UE, avec adoption précoce en Allemagne et en France | Court terme (≤ 2 ans) |

| Reprise de la production européenne | +0.7% | Allemagne, Espagne, République tchèque, Pologne | Court terme (≤ 2 ans) |

| L'économie circulaire stimule les roulements reconditionnés | +0.5% | À l'échelle de l'UE, plus fortement en Allemagne, aux Pays-Bas et en France | Long terme (≥ 4 ans) |

| Roulements intelligents pour la maintenance prédictive | +0.4% | Allemagne, Royaume-Uni, France, segments de véhicules haut de gamme | Moyen terme (2-4 ans) |

| Fabrication additive de cages en polymère | +0.2% | Allemagne, Pays-Bas, pôles de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des véhicules électriques exigeant des roulements isolés à haute vitesse

Les fournisseurs du marché européen des roulements automobiles doivent désormais concevoir des produits pour des moteurs de traction qui tournent régulièrement entre 3 000 et 16 000 tr/min, les conceptions haut de gamme dépassant 20 000 tr/min. À de telles vitesses, les courants parasites peuvent marquer les chemins de roulement en acier en l'espace de 80 000 km si aucune isolation n'est assurée. Les équipementiers réduisent ce risque grâce à une protection multicouche combinant des éléments céramiques, des pinces de mise à la masse et des inductances en mode commun. Les roulements rainurés à billes de NSK, dotés de revêtements d'isolation exclusifs, et les solutions hybrides céramiques de Schaeffler illustrent la manière dont les fournisseurs renforcent la robustesse électrique sans sacrifier la capacité de charge[1]Roulements à haute vitesse pour groupes motopropulseurs de véhicules électriques,

nsk.com. Cette évolution augmente la valeur unitaire, en particulier sur les plateformes haute tension de 800 V, ce qui intensifie les préoccupations liées aux fuites de courant. L'Allemagne et la France concentrent l'essentiel des premiers volumes de véhicules électriques, mais les pays nordiques servent de terrain d'essai croissant pour la validation en conditions de basse température.

Normes strictes de l'UE en matière de CO₂ et de bruit poussant vers des conceptions à faible frottement

Les règles Euro 7, en vigueur depuis 2025, limitent les émissions de CO₂ à l'échappement à 93 g/km pour les voitures particulières et resserrent les seuils relatifs aux particules de freinage et au bruit[2]Normes d'émissions Euro 7 pour les voitures, camionnettes, camions et autobus,

ec.europa.eu. Les fabricants de roulements privilégient donc l'ingénierie de surface et la compatibilité des lubrifiants avec des fluides à très faible viscosité, aussi bas que 3,5 cSt à 100 °C. Les revêtements en carbone de type diamant, la texturation avancée et la finition mécanochimique réduisent l'usure à basse vitesse jusqu'à cinq fois tout en amortissant les vibrations, bruits et chocs (NVH) dans les habitacles de véhicules électriques quasi silencieux.

Roulements « intelligents » à capteurs intégrés pour la maintenance prédictive

Les roulements connectés à l'IoT intègrent des capteurs de température, de vibration et de lubrification qui transmettent des données aux tableaux de bord de flotte, permettant une maintenance basée sur l'état réel et réduisant les temps d'arrêt non planifiés. La technologie de capteurs virtuels de SKF utilise l'apprentissage automatique pour déduire l'état du roulement à partir des paramètres de fonctionnement, éliminant ainsi le besoin de matériel externe et réduisant les coûts de mise en œuvre. Schaeffler intègre des résolveurs et des accéléromètres dans les unités d'extrémité de roue, fournissant un retour de rotation pour les systèmes de contrôle du châssis et des alertes de maintenance dans un seul ensemble. Les flottes européennes ont une durée de vie moyenne de 12,4 ans et parcourent 103 500 km par an, faisant de la maintenance prédictive un moyen attractif de réduire les pannes sur route.

Fabrication additive à la demande de cages en polymère

La fabrication additive utilisant le PEEK, le PPS et le nylon renforcé permet des géométries de cage complexes qui rationalisent le flux de lubrifiant et réduisent le poids. Des centres de recherche en Allemagne et aux Pays-Bas ont démontré des réductions de frottement de 15 % en optimisant la géométrie des logements, des résultats difficiles à reproduire par emboutissage ou usinage. Outre les performances, l'impression à la demande réduit les délais d'outillage pour les prototypes de boîtes de vitesses de véhicules électriques et les constructions de sport automobile. Les fournisseurs expérimentent des pôles de production décentralisés à proximité des usines des équipementiers afin de réduire les émissions de fret et les délais douaniers. Des limites subsistent — l'adhérence des couches affecte la durée de vie en fatigue, et la résistance aux températures élevées reste inférieure à celle du laiton — mais les cages en polymère sont prometteuses pour les roulements de pompes électriques à faible charge et les ensembles de colonne de direction. L'impact combiné ne relève le marché européen des roulements automobiles que modestement pour l'instant, mais crée un avantage concurrentiel à plus long terme.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | À l'échelle de l'UE, en particulier en Allemagne, en Italie et en Espagne | Court terme (≤ 2 ans) |

| Concurrence des importations à faible coût | -0.6% | À l'échelle de l'UE, impact le plus fort dans les segments de produits courants | Moyen terme (2-4 ans) |

| Arrêts cybernétiques des usines intelligentes | -0.3% | Allemagne, Pays-Bas, régions de fabrication avancée | Court terme (≤ 2 ans) |

| La simplification des groupes motopropulseurs électriques réduit le nombre de roulements | -0.4% | Allemagne, France, Pays-Bas, leaders en adoption des véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier, alliages rares)

Les prix des bobines laminées à chaud ont fortement fluctué en 2024, comprimant les marges pour les aciers de qualité roulement qui nécessitent une métallurgie de précision et un dégazage sous vide[3]Perspectives de l'industrie sidérurgique européenne,

eurofer.eu. Les alliages spéciaux contenant des éléments de terres rares introduisent une volatilité supplémentaire en raison de leur approvisionnement mondial concentré. Le mécanisme d'ajustement carbone aux frontières, bien qu'il protège les sidérurgistes de l'UE des fuites de carbone, impose des coûts de conformité supplémentaires sur les matières premières importées. Les petits fabricants de roulements qui n'ont pas la taille suffisante pour négocier des accords d'approvisionnement favorables ou maintenir des réserves stratégiques de stocks subissent la pression la plus forte. Ce frein ampute de 0,8 point de pourcentage la croissance du marché européen des roulements automobiles à court terme.

Concurrence des importations asiatiques à faible coût

Les exportations chinoises de roulements vers l'Europe ont augmenté en 2024, ciblant les segments du marché de la rechange où la sensibilité au prix l'emporte sur la fidélité à la marque. Les producteurs asiatiques ont obtenu des certifications ISO tout en maintenant leurs avantages en termes de coûts salariaux, ce qui a exercé une pression sur les marges européennes. La menace s'étend au-delà des produits courants, car les fabricants chinois développent des capacités dans les hybrides céramiques et les solutions à capteurs intégrés. Les fournisseurs européens répondent par des investissements dans l'automatisation, la différenciation des produits et la diversification géographique. Les droits antidumping offrent une certaine protection mais ne peuvent pas compenser entièrement l'écart de coût fondamental.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de roulement : la domination des roulements à éléments roulants stimule l'innovation

Les roulements à éléments roulants représentent 84,05 % de la part de marché européen des roulements automobiles en 2025, tout en affichant simultanément la croissance la plus rapide, à 4,15 % de TCAC jusqu'en 2031. Les roulements à billes de cette catégorie font preuve d'une solidité particulière dans les applications de véhicules électriques, où les capacités à haute vitesse et les propriétés d'isolation électrique répondent aux exigences spécifiques des moteurs de traction fonctionnant entre 10 000 et 20 000 tr/min. La recherche de Timken comparant les roulements à rouleaux coniques aux roulements rainurés à billes dans les arbres intermédiaires de véhicules électriques révèle que les pertes de puissance pondérées par application sont effectivement équivalentes dans des conditions réelles, contrairement à la sagesse conventionnelle qui favorise les roulements à billes pour leur efficacité.

Les roulements à rouleaux, englobant les variantes cylindriques et coniques, connaissent une croissance robuste dans les applications de véhicules utilitaires lourds, où des capacités de charge plus élevées et des intervalles de maintenance prolongés justifient une tarification premium. Les roulements à rouleaux cylindriques bénéficient de leur capacité à gérer des charges radiales pures avec un frottement minimal, ce qui les rend idéaux pour les applications d'extrémité de roue dans les véhicules utilitaires électriques. Les roulements à rouleaux coniques gagnent du terrain dans les boîtes de vitesses de véhicules électriques en raison de leurs capacités combinées de charge radiale et axiale, permettant des conceptions de transmission plus compactes, essentielles pour les contraintes d'encombrement des véhicules électriques à batterie. Les paliers lisses, bien que représentant une part de marché plus faible, restent importants dans des applications spécialisées telles que les ensembles de turbocompresseurs et les auxiliaires moteur, où leur construction simple et leurs capacités à haute température offrent des avantages par rapport aux alternatives à éléments roulants.

Par matériau : l'intégration de la céramique accélère les performances

Les roulements en acier maintiennent la plus grande part de marché à 53,74 % du marché européen des roulements automobiles en 2025, s'appuyant sur des processus de fabrication établis et une rentabilité à travers les applications automobiles grand public. Cependant, les matériaux polymères et autres matériaux avancés émergent comme le segment à la croissance la plus rapide, avec un TCAC de 4,32 % jusqu'en 2031, portés par les initiatives de réduction de poids et les exigences d'applications spécialisées dans les véhicules électriques. Les roulements céramiques en nitrure de silicium gagnent en importance dans les applications hautes performances, offrant une dureté supérieure, un poids plus faible et des propriétés d'isolation électrique qui répondent aux problèmes de courants de roulement dans les moteurs de traction électrique. La recherche de Hyundai-Transys sur les roulements à billes en nitrure de silicium révèle des considérations de fabrication essentielles, les traitements par compression isostatique à chaud (CIH) atteignant une ténacité à la rupture supérieure de 18,7 % par rapport aux processus de frittage standard.

Les roulements céramiques et hybrides, qui combinent des éléments roulants céramiques avec des chemins de roulement en acier, offrent des solutions optimales pour les applications de véhicules électriques. Cette conception prévient les dommages causés par les courants de roulement tout en maintenant les performances mécaniques, grâce à l'isolation électrique. Ces configurations hybrides bloquent le passage du courant électrique, qui peut provoquer des piqûres et des défaillances prématurées dans les groupes motopropulseurs électriques haute tension. Les matériaux polymères avancés, notamment le PEEK et le nylon renforcé, permettent la fabrication additive de cages de roulements personnalisées qui optimisent le flux de lubrifiant et réduisent le bruit dans les véhicules électriques silencieux. La sélection des matériaux tient de plus en plus compte de l'impact environnemental sur l'ensemble du cycle de vie, les réglementations européennes sur l'économie circulaire favorisant les matériaux qui soutiennent le reconditionnement et le recyclage. Les lubrifiants et revêtements infusés au graphène représentent des technologies émergentes qui améliorent les performances des roulements tout en soutenant les objectifs de durabilité. La transition vers des lubrifiants à plus faible viscosité dans les applications de véhicules électriques met davantage l'accent sur les propriétés des matériaux de roulement et les traitements de surface pour maintenir des films de lubrification adéquats dans des conditions de lubrification limite.

Par type de véhicule : les voitures particulières en tête, les véhicules utilitaires en accélération

Les voitures particulières dominent le marché européen des roulements automobiles avec une part de 72,62 % en 2025, reflétant le leadership en volume du segment et la diversité des applications de roulements dans les systèmes moteur, de transmission et de châssis. Les véhicules utilitaires légers émergent comme le segment à la croissance la plus rapide, avec un TCAC de 4,63 % jusqu'en 2031, portés par la croissance du commerce électronique, l'expansion de la livraison du dernier kilomètre et les initiatives d'électrification qui nécessitent des solutions de roulements spécialisées. La croissance du segment des véhicules utilitaires légers est particulièrement marquée dans les zones urbaines, où les réglementations sur les émissions favorisent les groupes motopropulseurs électriques et les exigences en matière de roulements diffèrent significativement de celles des applications diesel traditionnelles. Les véhicules utilitaires légers électriques fonctionnent généralement avec des transmissions à une seule vitesse et des moteurs électriques à couple élevé qui imposent des exigences différentes aux systèmes de roulements par rapport aux groupes motopropulseurs à combustion interne à plusieurs vitesses.

Les véhicules utilitaires lourds nécessitent constamment des roulements à haute capacité, les applications d'extrémité de roue requérant des intervalles de maintenance prolongés et des capacités de charge supérieures. Le segment des véhicules utilitaires lourds connaît une électrification progressive, avec des groupes motopropulseurs hybrides créant des exigences complexes en matière de roulements combinant les applications traditionnelles à combustion interne avec les systèmes de support de moteurs électriques. Les deux-roues représentent un marché spécialisé avec des exigences uniques en matière de roulements pour les applications à haute vitesse et les conceptions sensibles au poids, tandis que les véhicules hors route dans l'agriculture, la construction et les mines exigent des roulements capables de fonctionner dans des environnements difficiles avec des intervalles de maintenance prolongés. L'accent mis par les opérateurs de flotte sur le coût total de possession crée des opportunités pour des solutions de roulements premium offrant une durée de vie prolongée et des capacités de maintenance prédictive.

Par application : leadership en extrémité de roue, innovation dans la chaîne cinématique

Les applications d'extrémité de roue représentent 47,02 % de la part de marché européen des roulements automobiles en 2025, reflétant leur fonction de sécurité critique et l'exigence universelle à travers tous les types de véhicules. Les applications de chaîne cinématique et de transmission émergent comme le segment à la croissance la plus rapide, avec un TCAC de 4,25 % jusqu'en 2031, portées par les tendances à l'électrification qui créent de nouvelles exigences en matière de roulements dans les réducteurs à une seule vitesse et les unités moteur-transmission intégrées. Les roulements d'extrémité de roue évoluent vers des solutions intégrées combinant la fonction de roulement avec des capteurs ABS, une surveillance de la température et des capacités de surveillance de l'état. Ces unités de moyeu intégrées offrent des économies de poids et une fiabilité accrue tout en permettant des systèmes avancés de contrôle de la dynamique du véhicule et des stratégies de maintenance prédictive.

Les applications de moteur et de turbocompresseur font face à une demande en déclin dans les véhicules particuliers en raison de l'électrification, mais maintiennent leur importance dans les véhicules utilitaires et les groupes motopropulseurs hybrides, où les composants à combustion interne restent prévalents. Les roulements de turbocompresseur représentent un segment spécialisé et haute performance qui nécessite un fonctionnement à des vitesses et des températures extrêmes, avec l'adoption croissante de solutions de roulements céramiques et hybrides. Les applications de direction et de suspension bénéficient de l'adoption de la direction assistée électrique, qui élimine les systèmes hydrauliques tout en créant de nouvelles exigences en matière de roulements dans les moteurs d'assistance électrique et les colonnes de direction. Les applications de climatisation, d'alternateur et d'accessoires se transforment à mesure que les véhicules électriques éliminent les accessoires entraînés par le moteur tout en introduisant de nouveaux systèmes électriques pour la gestion thermique et le refroidissement des batteries. Cette transition crée des opportunités pour des roulements optimisés pour les applications de moteurs électriques, notamment la capacité à haute vitesse, l'isolation électrique et l'étanchéité améliorée pour les systèmes de refroidissement liquide. Les technologies de roulements avancées, incluant l'intégration de capteurs et la surveillance intelligente, deviennent standard dans les applications premium où la maintenance basée sur l'état offre des avantages opérationnels.

Par canal de vente : innovation équipementier, résilience du marché de la rechange

Les canaux équipementiers détiennent une part de 62,74 % du marché européen des roulements automobiles en 2025, reflétant l'importance des applications en équipement d'origine et la complexité technique des spécifications modernes de roulements. Le marché de la rechange émerge comme le canal à la croissance la plus rapide, avec un TCAC de 4,12 % jusqu'en 2031, bénéficiant d'un parc automobile vieillissant et de l'expansion des réseaux de services indépendants. Les distributeurs du marché de la rechange indépendant investissent massivement dans les capacités de reconditionnement, les ventes actuelles de composants reconditionnés devant croître d'ici 2030.

Les canaux équipementiers bénéficient de relations directes avec les constructeurs automobiles et de l'accès aux spécifications techniques qui permettent le développement de solutions de roulements optimisées pour des applications spécifiques. Le canal se transforme à mesure que les équipementiers spécifient de plus en plus des solutions de roulements intégrées combinant plusieurs fonctions, telles que les ensembles roulement-capteur et les combinaisons roulement-joint, réduisant ainsi la complexité d'assemblage et améliorant les performances. Le marché de la rechange est caractérisé par une sensibilité aux prix et une concurrence entre marques, créant des opportunités pour des solutions de marque premium et des alternatives à vocation économique. La dynamique du canal est influencée par l'électrification des véhicules, qui réduit la demande pour certaines applications conventionnelles de roulements tout en créant de nouvelles exigences pour des composants et services de véhicules électriques spécialisés.

Analyse géographique

L'Allemagne domine le marché européen des roulements automobiles, détenant une part de 33,62 % en 2025, s'appuyant sur sa position de plus grand constructeur automobile d'Europe et d'adopteur précoce des technologies d'électrification. L'industrie automobile du pays, ancrée par BMW, Mercedes-Benz, Volkswagen Group et Audi, stimule la demande de solutions de roulements premium tout en favorisant l'innovation dans les technologies de véhicules électriques. La production automobile allemande bénéficie de réseaux de chaînes d'approvisionnement établis et de capacités de fabrication avancées, tandis que les incitations gouvernementales à la production de véhicules électriques soutiennent le maintien du leadership sur le marché. L'accent mis par le pays sur l'Industrie 4.0 et la fabrication intelligente crée une demande pour des roulements à capteurs intégrés et des solutions de maintenance prédictive.

L'Espagne émerge comme le marché à la croissance la plus rapide, avec un TCAC de 3,92 % jusqu'en 2031, bénéficiant d'investissements directs étrangers significatifs dans la fabrication de véhicules électriques et la production de batteries. La position stratégique du pays comme porte d'entrée vers les marchés européens et nord-africains, combinée à des coûts salariaux compétitifs et au soutien gouvernemental à l'électrification, en fait une destination attractive pour les investissements automobiles internationaux. La France et l'Italie maintiennent des positions de marché substantielles, la France bénéficiant de la production de Stellantis et l'Italie s'appuyant sur ses atouts dans les segments des véhicules de luxe et utilitaires. Le Royaume-Uni, malgré les défis liés au Brexit, demeure un acteur clé grâce à son secteur automobile premium et ses capacités d'ingénierie avancée. Les pays d'Europe de l'Est, notamment la Pologne et la République tchèque, gagnent des parts de production grâce à leur compétitivité en termes de coûts et à leur proximité avec les pôles automobiles allemands. La comparaison historique des taux de croissance entre 2019-2024 et 2025-2030 montre une accélération dans les marchés d'Europe méridionale et orientale, portée par l'expansion des capacités de production et les investissements dans l'électrification, tandis que les centres automobiles traditionnels maintiennent une croissance régulière soutenue par le leadership technologique et le positionnement sur le marché premium.

Paysage concurrentiel

Le marché européen des roulements automobiles présente une concentration modérée avec une concurrence intense entre les acteurs mondiaux établis et les nouveaux perturbateurs technologiques. Le leadership du marché reste concentré parmi les fabricants de roulements traditionnels, notamment SKF, Schaeffler Group, NSK et Timken, qui s'appuient sur leurs relations automobiles étendues et leur expertise technique pour maintenir des positions de marché premium. Cependant, la dynamique concurrentielle évolue à mesure que l'électrification crée de nouvelles exigences techniques et propositions de valeur qui remettent en question les avantages concurrentiels traditionnels.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et la convergence technologique, avec des fabricants de roulements s'étendant vers des technologies adjacentes telles que les moteurs électriques, l'électronique de puissance et les systèmes de capteurs. Le développement par NSK de solutions de roulement-résolveur intégrées et les technologies de capteurs virtuels de SKF démontrent comment les entreprises traditionnelles de roulements évoluent vers des solutions système complètes. Des opportunités de marché inexploitées existent dans les applications spécialisées de véhicules électriques, notamment les roulements de moteurs à haute vitesse, les solutions d'isolation électrique et les roulements intelligents à capteurs intégrés permettant la maintenance prédictive.

Les perturbateurs émergents comprennent des fabricants asiatiques qui développent rapidement des technologies de roulements avancées tout en maintenant des avantages de coûts, ainsi que des entreprises technologiques entrant dans le secteur automobile par l'intégration de capteurs et les solutions numériques. L'utilisation de l'intelligence artificielle et de l'apprentissage automatique pour l'optimisation de la conception des roulements, la maintenance prédictive et le contrôle qualité de fabrication devient un différenciateur clé, avec des entreprises investissant massivement dans les capacités numériques pour maintenir des positions concurrentielles dans un écosystème automobile de plus en plus connecté.

Leaders de l'industrie européenne des roulements automobiles

NSK Ltd.

Schaeffler AG

NTN Corporation

AB SKF

The Timken Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : JTEKT Corporation a réussi à transférer ses activités européennes de roulements à aiguilles (NRB). JTEKT a conclu un accord fondateur avec AEQUITA SE & Co. KGaA, une société d'investissement allemande, pour céder ses opérations NRB. Ce transfert englobe trois filiales consolidées de JTEKT, toutes impliquées dans la fabrication de NRB.

- Octobre 2024 : Schaeffler AG (Schaeffler) a réussi à fusionner avec Vitesco Technologies Group. Désormais, l'entité unifiée sera commercialisée uniquement sous la marque « Schaeffler ». L'activité sera segmentée en quatre divisions : Mobilité électrique, Groupe motopropulseur et châssis, Solutions de durée de vie des véhicules, et Roulements et solutions industrielles.

Périmètre du rapport sur le marché européen des roulements automobiles

Le rapport sur le marché européen des roulements automobiles est segmenté par type de roulement (paliers lisses, roulements à éléments roulants incluant les roulements à billes et les roulements à rouleaux avec variantes cylindriques et coniques), matériau (acier, céramique et hybride, polymère et autres), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-roues et hors route), application (extrémité de roue, moteur et turbocompresseur, transmission et chaîne cinématique, direction et suspension, climatisation et accessoires), canal de vente (équipementier et marché de la rechange), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Paliers lisses | ||

| Roulements à éléments roulants | Roulements à billes | |

| Roulements à rouleaux | Rouleaux cylindriques | |

| Rouleaux coniques | ||

| Acier |

| Céramique et hybride |

| Polymère et autres |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires lourds (VUL) |

| Deux-roues |

| Hors route (agriculture/construction/mines) |

| Extrémité de roue |

| Moteur et turbocompresseur |

| Transmission et chaîne cinématique |

| Direction et suspension |

| Climatisation, alternateur et accessoires |

| Équipementier d'origine (OEM) |

| Marché de la rechange |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de roulement | Paliers lisses | ||

| Roulements à éléments roulants | Roulements à billes | ||

| Roulements à rouleaux | Rouleaux cylindriques | ||

| Rouleaux coniques | |||

| Par matériau | Acier | ||

| Céramique et hybride | |||

| Polymère et autres | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers (VUL) | |||

| Véhicules utilitaires lourds (VUL) | |||

| Deux-roues | |||

| Hors route (agriculture/construction/mines) | |||

| Par application/position | Extrémité de roue | ||

| Moteur et turbocompresseur | |||

| Transmission et chaîne cinématique | |||

| Direction et suspension | |||

| Climatisation, alternateur et accessoires | |||

| Par canal de vente | Équipementier d'origine (OEM) | ||

| Marché de la rechange | |||

| Par pays | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

Questions clés auxquelles répond le rapport

Quels facteurs stimulent la croissance du marché européen des roulements automobiles ?

Les principaux moteurs de croissance comprennent l'adoption croissante des véhicules électriques nécessitant des roulements isolés spécialisés à haute vitesse, les réglementations strictes de l'UE sur les émissions poussant vers des conceptions à faible frottement, la reprise de la production automobile, et les règles de l'économie circulaire stimulant les roulements reconditionnés. Le marché devrait croître à un TCAC de 3,69 % pour atteindre 9,62 milliards USD d'ici 2031.

Comment l'électrification modifie-t-elle les exigences en matière de roulements automobiles ?

Les véhicules électriques exigent des roulements capables de fonctionner à des vitesses 3 à 5 fois plus élevées (10 000-20 000 tr/min), avec une isolation électrique pour prévenir les dommages causés par les courants, et une compatibilité avec des fluides à très faible viscosité. Cette évolution favorise l'adoption de roulements hybrides céramiques, de revêtements en carbone de type diamant et de l'intégration de capteurs pour la surveillance de l'état.

Quel type de roulement domine le marché automobile européen ?

Les roulements à éléments roulants représentent 84,05 % de la part de marché et croissent à un TCAC de 4,15 % jusqu'en 2031. Dans cette catégorie, les roulements à billes excellent dans les moteurs électriques tandis que les roulements à rouleaux coniques gagnent du terrain dans les boîtes de vitesses de véhicules électriques en raison de leurs capacités combinées de charge radiale et axiale.

Quels pays sont en tête du marché européen des roulements automobiles ?

L'Allemagne domine avec une part de marché de 33,62 % grâce à sa base de fabrication automobile premium.

Dernière mise à jour de la page le: