Taille et parts du marché du cockpit numérique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.81 Milliards de dollars |

| Taille du Marché (2031) | 52.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cockpit numérique automobile par Mordor Intelligence

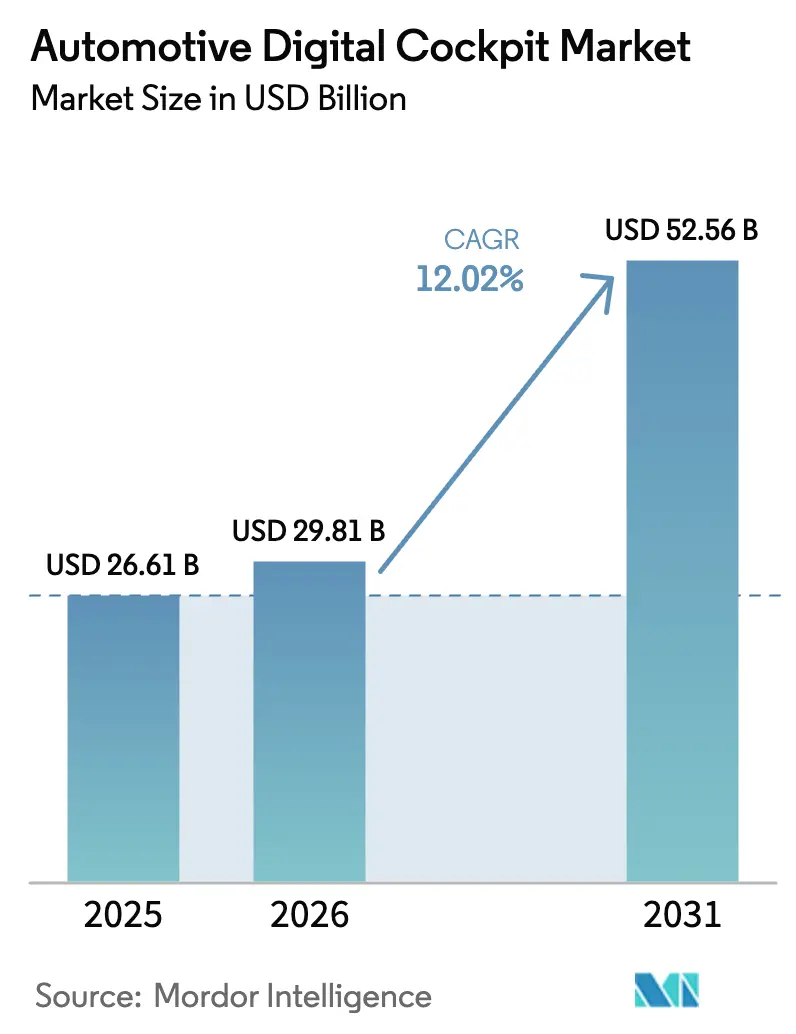

La taille du marché du cockpit numérique automobile en 2026 est estimée à 29,81 milliards USD, en progression par rapport à la valeur de 2025 de 26,61 milliards USD, avec des projections pour 2031 indiquant 52,56 milliards USD, soit une croissance au TCAC de 12,02 % sur la période 2026-2031. La croissance du marché est ancrée dans la transition de l'industrie automobile vers les véhicules définis par logiciel, le renforcement des mandats de sécurité et les attentes croissantes des consommateurs en matière de connectivité embarquée transparente. Les constructeurs automobiles fusionnent les systèmes d'infodivertissement, d'aide à la conduite et de commandes du véhicule en des plateformes de contrôleurs de domaine qui réduisent le coût de la nomenclature tout en prenant en charge les mises à jour par voie hertzienne. Les architectures à batteries électriques accélèrent l'adoption en fournissant la puissance et la bande passante réseau nécessaires aux écrans haute résolution et aux fonctions d'IA. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de semi-conducteurs, les spécialistes de l'affichage et les équipementiers de premier rang traditionnels s'affrontent pour fournir les cockpits de nouvelle génération, ce qui incite les constructeurs automobiles à privilégier les accords de plateforme à long terme garantissant la conformité en matière de cybersécurité et la certification de sécurité fonctionnelle.

Principaux enseignements du rapport

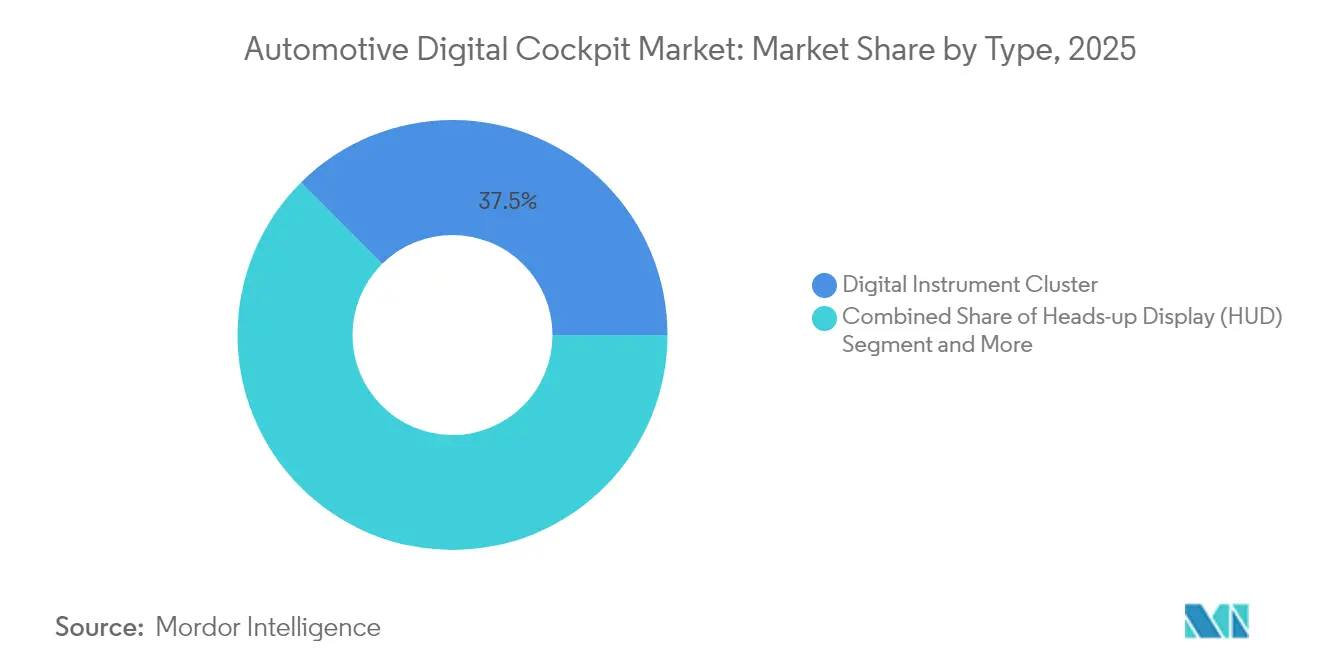

- Par type, les tableaux de bord numériques ont mené la part de marché du cockpit numérique automobile avec 37,45 % en 2025, tandis que les affichages tête haute devraient se développer à un TCAC de 18,05 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 68,89 % de la taille du marché du cockpit numérique automobile en 2025 ; les véhicules utilitaires légers affichent la croissance la plus rapide avec un TCAC de 14,33 % jusqu'en 2031.

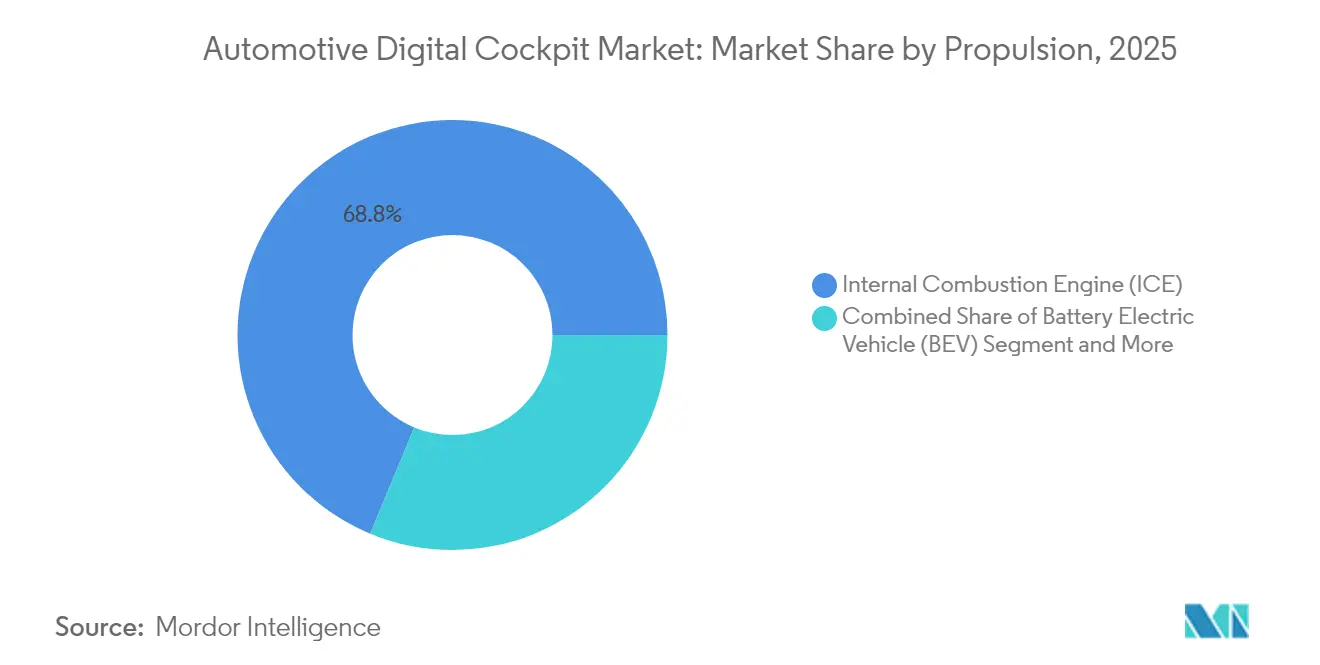

- Par propulsion, les véhicules à moteur à combustion interne (ICE) représentaient 68,75 % de la taille du marché du cockpit numérique automobile en 2025, tandis que les véhicules électriques à batterie (BEV) progressent à un TCAC de 18,05 % jusqu'en 2031.

- Par canal de vente, le segment équipement d'origine (OEM) détenait 91,25 % de la part de revenus du marché du cockpit numérique automobile en 2025, surpassant les solutions aftermarket avec un TCAC de 13,58 %.

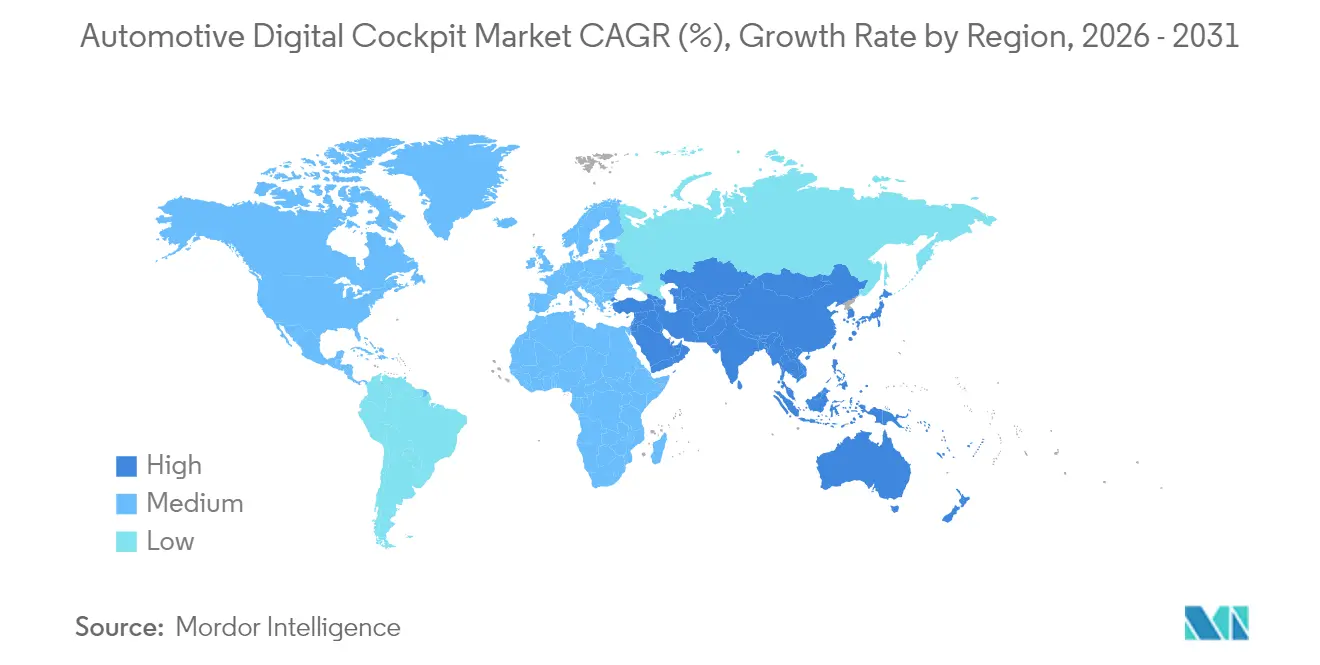

- Par région, l'Asie-Pacifique représentait 39,42 % de la part de marché du cockpit numérique automobile en 2025 et devrait croître à un TCAC de 14,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cockpit numérique automobile

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'infodivertissement immersif | +3.2% | Mondiale, avec adoption premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations obligatoires en matière d'ADAS et de sécurité | +2.8% | Mondiale, portée par le Règlement général sur la sécurité II de l'UE et les exigences de la NHTSA | Court terme (≤ 2 ans) |

| Cockpits définis par logiciel pour véhicules électriques | +2.1% | Cœur en Asie-Pacifique, expansion vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Contrôleurs de domaine centralisés | +1.8% | Mondiale, avec adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Revenus d'abonnements embarqués | +1.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption d'Android Automotive | +0.9% | Mondiale, avec adoption accélérée dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appétit croissant des consommateurs pour l'infodivertissement immersif

Les constructeurs automobiles conçoivent des habitacles autour de dispositions multi-écrans et d'assistants vocaux à IA qui reproduisent l'expérience des smartphones. L'écran panoramique HUD et les écrans centraux en format 32:9 de TCL CSOT illustrent le prochain langage de design, tandis que le futur système d'exploitation ASIMO de Honda intègre une personnalisation basée sur l'apprentissage automatique. Des partenariats de contenu, tels que Visteon–TuneIn, ajoutent des médias en streaming au tableau de bord. Les marques premium renforcent encore la tendance. Par exemple, l'Audi A6 Sportback e-tron associe un tableau de bord virtuel de 11,9 pouces à un écran tactile OLED de 14,5 pouces pour des graphismes saisissants.

Réglementations obligatoires en matière d'ADAS et de sécurité

Les mandats réglementaires catalysent l'intégration des systèmes avancés d'aide à la conduite avec les plateformes de cockpit numérique, créant des synergies qui améliorent à la fois la sécurité et l'expérience utilisateur tout en réduisant la complexité du système. Les mises à jour du Règlement général sur la sécurité II de l'UE imposent des fonctionnalités avancées d'aide à la conduite obligatoires dans tous les véhicules particuliers, qui doivent tous présenter des alertes intuitives en temps réel. Qualcomm et Bosch ont répondu en développant un ordinateur à criticité mixte hébergeant les charges de travail d'infodivertissement et d'ADAS sur un seul SoC, réduisant la latence et le câblage. Cette convergence est encore accélérée par les normes de sécurité fonctionnelle telles que les exigences de conformité ISO 26262 ASIL-B, qui stimulent l'innovation dans les technologies d'affichage et les architectures de pilotes LED.

Les plateformes de véhicules électriques favorisant les cockpits définis par logiciel

Les véhicules électriques disposent d'alimentations centralisées et de dorsales Ethernet qui consolident plus de 50 ECU en quelques contrôleurs de domaine, une évolution qu'Intel affirme réduire la longueur du câblage de 60 % tout en libérant de l'énergie pour les écrans à haute bande passante. Stellantis prévoit que les revenus liés aux logiciels atteindront 20 milliards EUR d'ici 2030 grâce aux services numériques basés sur le cockpit. Les constructeurs automobiles chinois amplifient encore la tendance en tirant parti des cockpits définis par logiciel pour différencier leurs offres.

Contrôleurs de domaine centralisés réduisant le coût de la nomenclature

Le regroupement de l'infodivertissement, de l'ADAS et du rendu du tableau de bord sur une seule carte réduit le nombre de composants, les cycles de validation et la maintenance à long terme. Les avantages en termes de coûts s'étendent au-delà du matériel au développement et à la maintenance des logiciels, car les plateformes centralisées permettent le partage des ressources informatiques et simplifient les mécanismes de mise à jour par voie hertzienne. La conception de référence d'entrée de gamme d'Infineon et MediaTek satisfait la norme ASIL-B et démontre comment les véhicules grand public accèdent à des configurations multi-écrans tout en réduisant les coûts initiaux.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du système | -2.1% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Risques liés à la cybersécurité et à la confidentialité des données | -1.8% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Pénuries de SoC à nœuds avancés | -1.6% | Mondial, avec un impact critique sur les segments premium | Court terme (≤ 2 ans) |

| Réglementations sur la distraction du conducteur | -1.2% | UE et Amérique du Nord, avec répercussions réglementaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du système et de la validation initiale

Atteindre la certification ISO 26262 ASIL-B pour les écrans de cockpit exige des rails d'alimentation redondants, des tests d'injection de pannes et des audits logiciels exhaustifs, qui font tous gonfler les dépenses d'ingénierie non récurrentes. HARMAN seule emploie plus de 500 ingénieurs sur des programmes de cockpit, soulignant l'intensité en main-d'œuvre. Les constructeurs automobiles de plus petite taille retardent leurs déploiements, et certains modèles anciens ont été retirés du marché européen lorsque les nouvelles règles de cybersécurité sont entrées en vigueur en 2024.

Responsabilités croissantes en matière de cybersécurité des véhicules et de confidentialité des données

Les règlements UN ECE R155/R156 et les dispositions équivalentes de l'UE obligent les constructeurs automobiles à corriger les vulnérabilités pendant au moins 10 ans, augmentant les coûts récurrents. Le partenariat élargi de BlackBerry avec Marelli illustre le mouvement vers des micro-noyaux renforcés et des passerelles de détection d'intrusion au sein du cockpit. Les dispositions relatives à la confidentialité des données exigent désormais des flux de consentement à l'écran et un stockage en nuage localisé, ajoutant une complexité logicielle mais ouvrant des revenus de services pour les outils de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'intégration multi-écrans stimule l'adoption premium

En 2025, les tableaux de bord numériques représentaient 37,45 % de la part de marché du cockpit numérique automobile, constituant l'interface principale pour la vitesse, l'autonomie et les alertes ADAS. Les affichages tête haute, cependant, donnent le rythme avec un TCAC de 18,05 %, poussés par la demande des constructeurs automobiles pour des superpositions en réalité augmentée qui maintiennent le regard des conducteurs vers l'avant. Le marché du cockpit numérique évolue également vers des écrans d'information centrale (CID) panoramiques, des écrans d'information passager (PID) et des modules de surveillance du conducteur par caméra qui contribuent à satisfaire les évaluations d'attention du conducteur Euro NCAP.

Les écrans de console centrale dépassent désormais les 15 pouces, rendus possibles par des densités de pixels plus élevées et des rétroéclairages LTPO à faible consommation qui limitent la chaleur. Le HUD holographique de deuxième génération d'Envisics a fait ses débuts dans la Cadillac Lyriq 2024 de GM, illustrant le transfert vers les segments inférieurs d'une technologie autrefois réservée au premium. L'écran combiné 32:9 de TCL CSOT fusionne le tableau de bord et l'infodivertissement sur une seule surface, annonçant une consolidation plus poussée des composants. La demande croissante d'expériences immersives garantit que les configurations multi-écrans restent un levier de croissance pour le marché du cockpit numérique.

Par type de véhicule : les segments commerciaux accélèrent la numérisation

En 2025, les voitures particulières ont dominé le marché du cockpit numérique automobile, avec une part de 68,89 % et une croissance annuelle de 13,92 %. Les consommateurs s'attendent désormais aux mêmes services connectés au nuage dans une citadine compacte que ceux qu'ils ne voyaient autrefois que dans les berlines de luxe, obligeant les marques grand volume à enrichir les listes de fonctionnalités du cockpit. L'adoption du cockpit numérique dans les véhicules utilitaires légers s'accélère à mesure que les flottes recherchent une intégration de la télématique associant la planification d'itinéraires à la surveillance de l'état du conducteur.

Les camions de taille moyenne et lourde exigent de plus en plus des dispositifs d'enregistrement électronique, et les cockpits à contrôleur de domaine répondent à cette exigence tout en prenant en charge les analyses de maintenance prédictive. Le déploiement par BYD de 21 modèles équipés de puces de cockpit développées en interne démontre comment des conceptions optimisées en termes de coûts s'étendent aux fourgonnettes utilitaires et aux pickups. Cette divergence signifie que les véhicules utilitaires légers pourraient dépasser les voitures particulières en croissance unitaire incrémentale, même si ces dernières dominent toujours la taille du marché du cockpit numérique.

Par propulsion : les plateformes électriques permettent une intégration avancée

En 2025, les véhicules à moteur à combustion interne représentaient une part dominante de 68,75 % du marché du cockpit numérique automobile. Pourtant, de nombreux nouveaux modèles à moteur à combustion interne arrivent désormais avec des contrôleurs de domaine prêts pour les mises à jour par voie hertzienne afin de pérenniser l'électronique de l'habitacle. Les véhicules électriques à batterie devraient enregistrer le taux de croissance le plus rapide, soit 18,05 %, jusqu'en 2031, car les architectures à plancher plat font de la place pour des écrans plus grands et une distribution de puissance zonale. Les plateformes de véhicules électriques fournissent des rails stables en 48 V ou haute tension qui simplifient le rétroéclairage mini-LED à matrice active et les grappes de calcul riches en GPU.

Les hybrides servent de pont, partageant les commodités des véhicules électriques telles que les mises à jour du microprogramme par connexion tout en tirant parti des faisceaux 12 V existants. Le passage à l'électrification accélère l'innovation dans le domaine du cockpit, car les constructeurs automobiles tirent parti des opportunités de conception à partir de zéro offertes par les plateformes de véhicules électriques pour mettre en œuvre des architectures de cockpit de nouvelle génération qui seraient difficiles à rétrofiter dans les véhicules conventionnels.

Par canal de vente : l'intégration OEM domine la stratégie de marché

En 2025, les systèmes installés en première monte ont dominé le marché du cockpit numérique automobile avec une part de 91,25 % et devraient croître à un TCAC de 13,58 % en raison de leur alignement avec l'architecture électrique/électronique (E/E) du véhicule. Les constructeurs automobiles valident la cybersécurité, la sécurité fonctionnelle et la cohérence de l'interface utilisateur avant qu'un modèle ne quitte l'usine, éliminant ainsi de nombreux écueils d'intégration observés dans les rétrofits.

La demande aftermarket persiste, servie par des spécialistes de la mise à niveau de niche proposant des tableaux de bord TFT de 12,3 pouces pour les pickups récents ou les SUV de luxe. Cependant, le chiffrement croissant des réseaux embarqués et les architectures de calcul central signifient que les options de retrofit se réduisent. Par conséquent, le volume futur du marché du cockpit numérique restera centré sur les équipementiers, les canaux aftermarket se concentrant sur les accessoires plutôt que sur les remplacement complets de contrôleurs de domaine.

Analyse géographique

En 2025, la région Asie-Pacifique a dominé le marché du cockpit numérique, représentant 39,42 % des revenus mondiaux. Les projections indiquent un taux de croissance robuste de 14,44 % de TCAC pour la région, s'étendant jusqu'en 2031. L'essor des véhicules électriques en Chine, propulsé par des subventions agressives et des écosystèmes de composants locaux, a transformé les marques nationales en exportateurs de technologie de cockpit ; Volkswagen, GM et Nissan ont concédé des licences sur des piles d'interface homme-machine (HMI) chinoises pour leurs variantes destinées au marché local. Le Japon renforce la dynamique logicielle de la région : DENSO prévoit de quadrupler ses revenus logiciels pour atteindre 800 milliards JPY d'ici 2035, et l'OS Arene de Toyota vise à offrir des expériences d'habitacle cohérentes entre les modèles.

L'Europe devrait maintenir un rythme moyen, portée par le leadership du continent dans les marques premium qui ancrent les budgets de R&D du cockpit. Le Règlement général sur la sécurité II de l'UE impose l'adoption de tableaux de bord intelligents capables d'afficher les avertissements obligatoires. Cependant, les coûts de conformité restent élevés ; plusieurs modèles à faible volume ont cessé leur production en 2024 après l'entrée en vigueur des règles de cybersécurité. Les constructeurs automobiles allemands réagissent en concentrant leurs ressources sur des plateformes axées sur le numérique, comme la BMW NEUE KLASSE, qui privilégie les HUD centrés sur l'utilisateur par rapport aux instruments analogiques.

L'Amérique du Nord devrait afficher un TCAC stable de 8,94 %. Les grands segments de SUV et de pickups de la région exigent des écrans à haute luminosité visibles sous la lumière directe du soleil, stimulant l'innovation dans la liaison optique et les revêtements antireflets. Les critères élargis de NCAP de la NHTSA ajoutent des exigences en matière d'angle mort, de maintien de voie et de freinage d'urgence pour piétons, imposant de fait des interfaces homme-machine avancées. Pendant ce temps, les objectifs de revenus logiciels libellés en USD de Stellantis illustrent comment les services numériques liés au cockpit peuvent devenir un contributeur essentiel à la marge.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs détenant environ la moitié de la part combinée, laissant de l'espace aux entrants spécialisés dans l'affichage, les systèmes d'exploitation et la cybersécurité. Continental, Bosch et DENSO sont les acteurs les plus performants, tandis que des entreprises technologiques comme Qualcomm gagnent rapidement du terrain grâce à des plateformes de semi-conducteurs permettant les fonctionnalités de cockpit de nouvelle génération.

Les alliances stratégiques définissent le secteur. Bosch et Qualcomm ont dévoilé un ordinateur central évolutif qui fusionne l'infodivertissement et l'ADAS, permettant aux constructeurs automobiles de hiérarchiser les fonctionnalités via des licences logicielles. Continental prévoit de céder son unité Technologies Automobiles, libérant ainsi des capitaux pour intensifier les investissements dans les interfaces homme-machine immersives et les logiciels sécurisés dès la conception.

Par ailleurs, HARMAN maintient une équipe de cockpit de 500 ingénieurs et est récemment devenu partenaire de certification Android Auto, assurant une intégration rapide des applications Google. Les dépôts de brevets se concentrent sur la visualisation en réalité augmentée et le retour haptique, comme l'illustre un brevet d'interface tactile pilotée par clavier qui pourrait migrer de l'électronique grand public vers les véhicules. La convergence des logiciels, du silicium et de l'optique positionne les fournisseurs à forte compétence numérique pour capturer une valeur disproportionnée dans le marché du cockpit numérique en pleine évolution.

Leaders de l'industrie du cockpit numérique automobile

Robert Bosch GmbH

Continental AG

DENSO Corporation

Visteon Corporation

Harman International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : VIA optronics s'est associée à Autolink Information Technology pour fournir des ensembles d'écrans à capteurs tactiles optimisés pour les cockpits européens.

- Janvier 2025 : QNX a lancé QNX Cabin, une suite de développement native en nuage permettant aux équipes distribuées de co-créer des applications de cockpit en temps réel.

- Janvier 2025 : TCL CSOT a présenté un HUD 3D en réalité augmentée, un HUD panoramique avec détection de lumière ambiante et un panneau d'affichage double CID-PID en format 32:9 au CES 2025.

- Janvier 2025 : Panasonic Automotive Systems et Qualcomm ont élargi leur coopération pour intégrer des agents vocaux à IA générative et des contenus multimédias riches dans les systèmes basés sur le Snapdragon Cockpit Elite, dont le lancement est prévu pour les modèles de l'année 2026.

Portée du rapport sur le marché mondial du cockpit numérique automobile

Le marché du cockpit numérique désigne l'intégration de technologies et de fonctionnalités numériques avancées dans le cockpit ou l'espace intérieur des véhicules automobiles. Il comprend les écrans numériques, les systèmes d'infodivertissement, les fonctionnalités de connectivité, les systèmes avancés d'aide à la conduite (ADAS) et d'autres composants numériques qui améliorent l'expérience de conduite et offrent un large éventail de fonctionnalités.

Le marché du cockpit numérique automobile est segmenté par type d'équipement, type de véhicule et géographie. Par type d'équipement, le marché est segmenté en affichages tête haute, systèmes de surveillance de la conduite par caméra et tableaux de bord numériques. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport offre la taille et les prévisions du marché en valeur (USD) pour les segments susmentionnés.

| Affichage tête haute (HUD) |

| Tableau de bord numérique |

| Écran de console centrale |

| Caméra avancée de surveillance du conducteur |

| Unité de contrôle de la télématique/connectivité |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux de taille moyenne et lourde |

| Moteur à combustion interne (ICE) |

| Véhicule électrique à batterie (BEV) |

| Hybride et hybride rechargeable (HEV/PHEV) |

| Équipement d'origine (OEM) |

| Rétrofit aftermarket |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Maroc | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Affichage tête haute (HUD) | |

| Tableau de bord numérique | ||

| Écran de console centrale | ||

| Caméra avancée de surveillance du conducteur | ||

| Unité de contrôle de la télématique/connectivité | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux de taille moyenne et lourde | ||

| Par propulsion | Moteur à combustion interne (ICE) | |

| Véhicule électrique à batterie (BEV) | ||

| Hybride et hybride rechargeable (HEV/PHEV) | ||

| Par canal de vente | Équipement d'origine (OEM) | |

| Rétrofit aftermarket | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Maroc | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du cockpit numérique ?

Le marché a généré 29,81 milliards USD en 2026 et est en bonne voie pour approcher 52,56 milliards USD d'ici 2031 à un TCAC de 12,02 %.

Quelle région mène la demande mondiale en cockpits numériques ?

L'Asie-Pacifique détient 39,42 % des revenus mondiaux en raison de l'adoption rapide des véhicules électriques en Chine et de la compétitivité tarifaire des fournisseurs locaux.

Pourquoi les véhicules électriques à batterie sont-ils essentiels à la croissance du marché du cockpit ?

Les plateformes de véhicules électriques fournissent une alimentation centralisée et un câblage zonal qui simplifient l'informatique haute performance et l'intégration multi-écrans, propulsant un TCAC de 18,05 % pour les ventes de cockpits de véhicules électriques à batterie.

Comment les réglementations de sécurité influencent-elles la conception du cockpit ?

Le Règlement général sur la sécurité II de l'UE et les mises à jour du NCAP de la NHTSA imposent des alertes ADAS en temps réel, poussant les constructeurs automobiles vers des cockpits à contrôleur de domaine qui combinent sécurité et infodivertissement sur des écrans unifiés.

Quels défis pourraient ralentir l'adoption du cockpit numérique ?

Des coûts de validation initiaux élevés et des responsabilités croissantes en matière de cybersécurité peuvent retarder les déploiements, en particulier pour les constructeurs automobiles de plus petite taille et les segments de véhicules sensibles aux coûts.

Dernière mise à jour de la page le: