Taille et part de marché des systèmes d'infodivertissement automobile en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

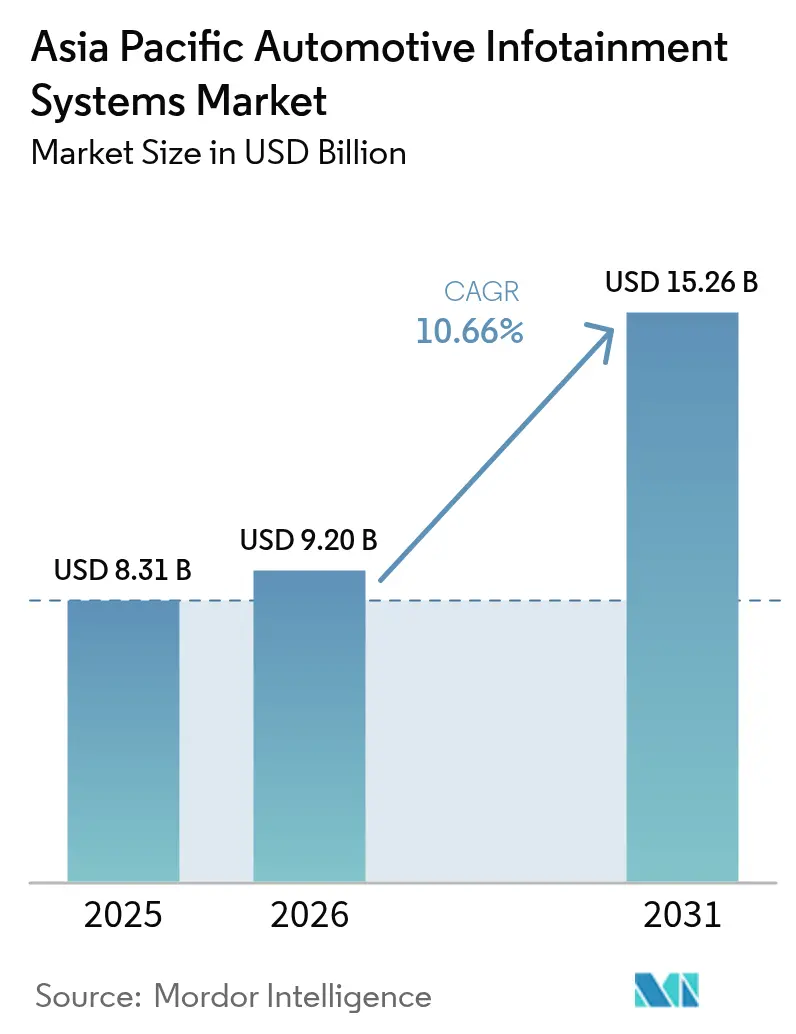

| Taille du marché de l'année de base (2025) | 8.31 Milliards de dollars |

| Taille du Marché (2026) | 9.2 Milliards de dollars |

| Taille du Marché (2031) | 15.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'infodivertissement automobile en Asie-Pacifique par Mordor Intelligence

La taille du marché des systèmes d'infodivertissement automobile en Asie-Pacifique était évaluée à 8,31 milliards USD en 2025 et est estimée à 9,2 milliards USD en 2026, pour atteindre 15,26 milliards USD d'ici 2031, avec un CAGR de 10,66 % durant la période de prévision (2026-2031). La croissance découle de la pénétration croissante des véhicules connectés, de la migration rapide de la 4G vers la 5G, et de la transition vers des cockpits définis par logiciel qui monétisent les mises à jour en télédiffusion (OTA). Le matériel se banalise, de sorte que les revenus récurrents issus des magasins d'applications, des abonnements à la navigation et des déverrouillages de fonctionnalités occupent désormais une place centrale dans la stratégie des équipementiers. La Chine ancre la demande, mais voit sa part se diluer à mesure que l'Inde et l'ASEAN développent l'électrification d'entrée de gamme, tandis que les mandats réglementaires relatifs à l'eCall et à la télématique compriment les cycles de vie des unités centrales non connectées. La dynamique concurrentielle évolue à mesure que les plateformes technologiques étendent Android Automotive OS, Automotive Grade Linux et des services cloud sur mesure directement dans les programmes véhicules, érodant ainsi le fossé historique des fournisseurs de premier rang.

Principaux enseignements du rapport

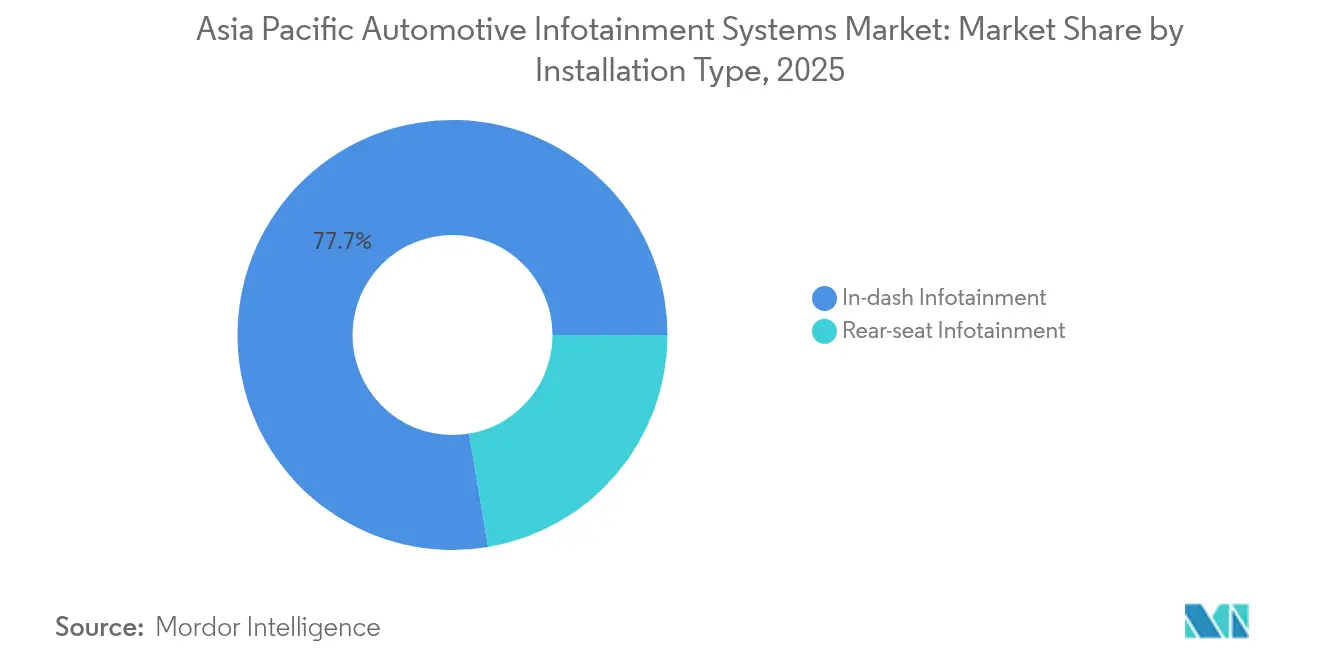

- Par type d'installation, l'infodivertissement intégré au tableau de bord a enregistré une part de chiffre d'affaires de 77,65 % en 2025, tandis que les systèmes pour sièges arrière devraient se développer à un CAGR de 12,04 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 71,78 % de la part de marché des systèmes d'infodivertissement automobile en Asie-Pacifique en 2025, tandis que les véhicules utilitaires légers devraient croître à un CAGR de 11,55 % jusqu'en 2031.

- Par composant, les écrans et écrans tactiles représentaient une part de 43,28 % de la taille du marché des systèmes d'infodivertissement automobile en Asie-Pacifique en 2025, et les logiciels de système d'exploitation ainsi que les applications progressent à un CAGR de 13,18 % durant la période de prévision.

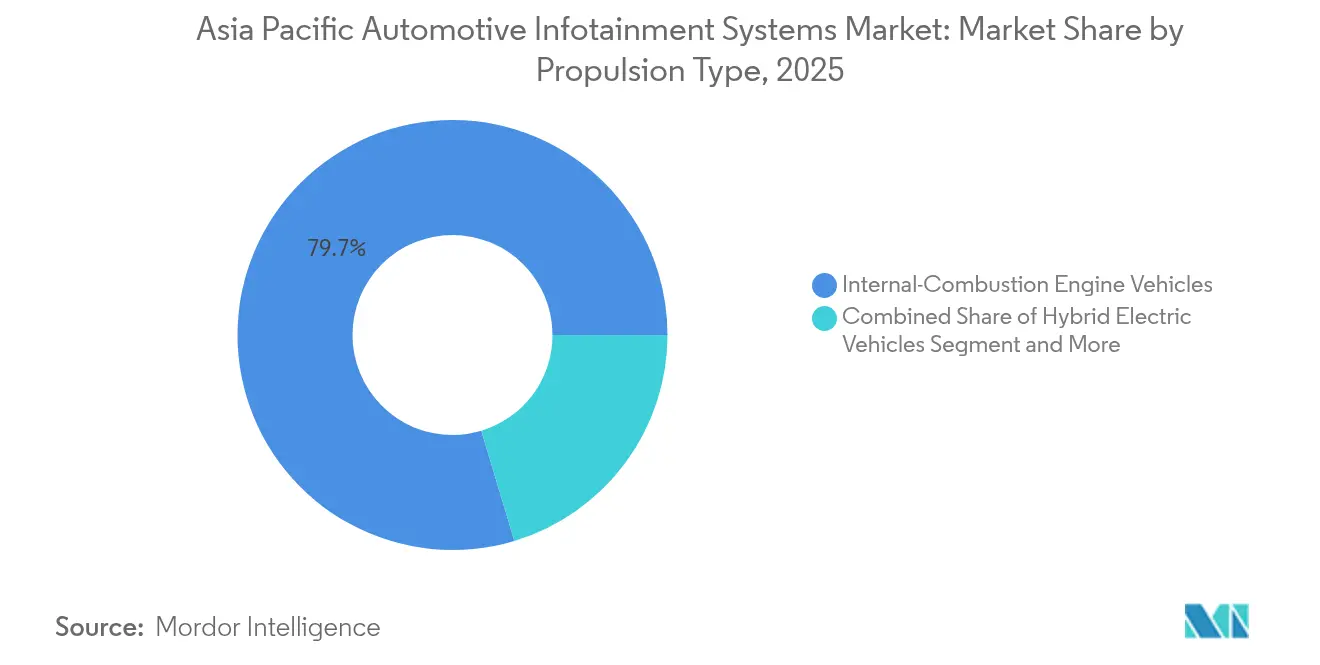

- Par type de propulsion, les véhicules à moteur à combustion interne représentaient 79,65 % des installations en 2025, tandis que les véhicules électriques à batterie devraient progresser à un CAGR de 13,62 % jusqu'en 2031.

- Par génération de connectivité, la 4G LTE commandait une part de 60,62 % en 2025, tandis que la connectivité 5G progresse à un CAGR de 13,05 % vers 2031.

- Par système d'exploitation, les plateformes basées sur Linux détenaient une part de 46,85 % en 2025, tandis qu'Android Automotive OS devrait se développer à un CAGR de 12,01 % jusqu'en 2031.

- Par canal de vente, les systèmes installés en première monte dominaient avec une part de chiffre d'affaires de 82,85 % en 2025 ; cependant, les solutions du marché secondaire devraient afficher un CAGR de 11,91 % durant la même période.

- Par pays, la Chine captait 48,35 % de la part de marché des systèmes d'infodivertissement automobile en Asie-Pacifique en 2025, tandis que l'Inde devrait se développer à un CAGR de 12,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes d'infodivertissement automobile en Asie-Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de services pour véhicules connectés | +2.3% | Chine, Inde, Corée du Sud | Moyen terme (2 à 4 ans) |

| Transition vers des véhicules définis par logiciel et mis à niveau par télédiffusion (OTA) | +2.1% | Chine, Japon, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Partenariats de plateformes entre équipementiers et géants technologiques | +1.9% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Mandats réglementaires relatifs à l'eCall et à la télématique | +1.6% | Japon, Corée du Sud, Chine, Inde | Long terme (≥ 4 ans) |

| Pénétration des systèmes sur puce (SoC) bas coût dans les véhicules d'entrée de gamme | +1.4% | Inde, Chine | Court terme (≤ 2 ans) |

| Écosystèmes localisés de vidéo à la demande (OTT) et de navigation | +1.1% | Inde, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de services pour véhicules connectés

Les opérateurs de flottes et les agrégateurs de covoiturage considèrent désormais l'infodivertissement comme un outil essentiel pour améliorer l'efficacité opérationnelle, plutôt que comme un simple luxe en cabine. L'intégration de la télématique permet un routage plus efficace, fournit des informations sur le comportement des conducteurs et soutient la maintenance prédictive, contribuant ainsi à des réductions notables de la consommation de carburant. Sur des marchés tels que l'Inde et la Corée du Sud, les projets pilotes d'assurance basée sur l'utilisation encouragent l'adoption d'unités centrales avec connectivité en offrant des incitations personnalisées. Par ailleurs, l'utilisation de la prédiction de trafic basée sur le cloud a rationalisé les opérations en éliminant le besoin de cartes embarquées, réduisant ainsi la nomenclature (BOM) globale et améliorant l'efficacité des coûts.

Transition vers des véhicules définis par logiciel et mis à niveau par télédiffusion (OTA)

En 2024, Volkswagen Group China a introduit des mises à jour en télédiffusion (OTA) pour un nombre significatif de véhicules [1]« Véhicules intelligents et entièrement connectés », Volkswagen Group China, volkswagengroupchina.com.cn. Dans le même temps, Hyundai et Kia prévoient d'étendre les mises à jour OTA à la majorité de leurs prochains modèles pour l'année suivante. Par ailleurs, l'iDrive 9.0 de BMW intègre des hyperviseurs permettant des mises à jour indépendantes pour les systèmes de cockpit. Ces avancées dans les cycles d'itération plus rapides stimulent la croissance des flux de revenus basés sur les abonnements tout en réduisant simultanément les coûts associés aux rappels de véhicules.

Partenariats de plateformes entre équipementiers et géants technologiques

Toyota a intégré la messagerie vocale WeChat de Tencent dans ses modèles fabriqués en Chine. Nissan utilise les API Apollo de Baidu pour fusionner efficacement les systèmes d'aide à la conduite avancés (ADAS) et les fonctionnalités de divertissement via des contrôleurs de domaine unifiés. Parallèlement, LG Electronics et MediaTek s'attachent à élargir leur présence sur le marché automobile en proposant une pile webOS-Dimensity complète conçue spécifiquement pour les équipementiers de second rang, dans le but d'atteindre une adoption significative dans les années à venir [2]« Annonce du partenariat webOS Automotive », LG Electronics, lg.com.

Pénétration des systèmes sur puce (SoC) bas coût dans les véhicules d'entrée de gamme

Le Snapdragon Auto 4100 de Qualcomm et le MT8676 de MediaTek ont considérablement réduit les coûts de nomenclature (BOM) de l'infodivertissement, rendant plus abordable l'intégration de fonctionnalités à écran tactile dans les véhicules d'entrée de gamme en Inde. Cette avancée a permis à Tata Motors d'intégrer la plateforme dans ses modèles Tiago et Punch au cours de l'année en cours. Dans le même temps, le i.MX 8 de NXP est devenu un choix privilégié sur le marché automobile chinois, notamment pour les véhicules économiques dans la tranche de prix inférieure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la nomenclature (BOM) sur les marchés sensibles aux prix | -1.7% | Inde, Chine de niveau 3 | Court terme (≤ 2 ans) |

| Fragmentation logicielle et risques de cybersécurité | -1.3% | Mondial, notamment Chine, Inde | Moyen terme (2 à 4 ans) |

| Couverture 5G inégale en dehors des zones métropolitaines | -1.0% | Inde, Chine rurale | Long terme (≥ 4 ans) |

| Pénuries d'unités centrales dues aux chocs d'approvisionnement en puces | -0.9% | Japon, Corée du Sud, Australie, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la nomenclature (BOM) sur les marchés sensibles aux prix

Les modules d'affichage, les circuits intégrés de connectivité et les systèmes sur puce (SoC) représentent une part majeure de la nomenclature de l'infodivertissement. En raison des contraintes de coût sur les véhicules grand public en Inde, les équipementiers sont contraints de livrer des unités centrales aux fonctionnalités simplifiées pour maintenir l'accessibilité financière. De plus, les droits de douane imposés par les pays de l'ASEAN augmentent sensiblement le coût global des semi-conducteurs. Par ailleurs, les capacités de fabrication locale en Inde restent limitées, se concentrant principalement sur la production de faisceaux de câbles et l'exécution de tâches d'assemblage de base.

Couverture 5G inégale en dehors des zones métropolitaines

Les services 5G en Inde se sont considérablement développés, couvrant de nombreuses villes ; cependant, les zones rurales ont enregistré des progrès minimes, la couverture restant limitée [3]« Stations de base 5G déployées », Département des télécommunications, dot.gov.in. Des défis similaires persistent en Indonésie et au Viêt Nam, où les lacunes dans le déploiement des réseaux limitent la monétisation de services avancés tels que la navigation en cloud et la diffusion en haute définition. Ces limitations réduisent l'intérêt des consommateurs à souscrire à des forfaits premium, affectant ainsi le potentiel de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : les systèmes pour sièges arrière gagnent du terrain

Le chiffre d'affaires de l'infodivertissement pour sièges arrière progresse à un CAGR de 12,04 %, même si les unités intégrées au tableau de bord ont dominé 77,65 % des ventes en 2025. Les écrans multizone incurvés de Continental réduisent le poids du câblage et permettent une diffusion indépendante pour les passagers. Les cultures de chauffeurs en Chine et en Corée du Sud accélèrent la demande, tandis que l'Inde et l'ASEAN, sensibles aux coûts, restent centrées sur les solutions intégrées au tableau de bord. Les marques de véhicules électriques premium, telles que NIO, intègrent désormais des écrans pour sièges arrière comme équipement de base, transformant une ancienne fonctionnalité de luxe en une attente du segment intermédiaire.

La plus grande surface d'écran en cabine soutient la publicité ciblée, débloquant de nouvelles sources de revenus pour les magasins d'applications des équipementiers. Le marché des systèmes d'infodivertissement automobile en Asie-Pacifique voit donc l'adoption des solutions pour sièges arrière influencer les feuilles de route des fournisseurs vers des contrôleurs de domaine modulaires alimentant indépendamment plusieurs écrans — une frontière de différenciation critique à l'horizon 2031.

Par type de véhicule : les flottes commerciales accélèrent l'adoption

Les voitures particulières représentent 71,78 % du chiffre d'affaires, mais s'orientent vers des modèles d'abonnement pour la navigation et les mises à niveau ADAS. Les véhicules utilitaires légers affichent un CAGR de 11,55 %, tirant parti de l'infodivertissement avec télématique pour l'optimisation des itinéraires et l'analyse des conducteurs. Le Treo Zor de Mahindra intègre des API de gestion de flotte accessibles via des écrans tactiles en cabine, illustrant comment les opérateurs logistiques convertissent l'infodivertissement en tableau de bord essentiel à la mission.

Les acheteurs de flottes privilégient le temps de fonctionnement et le coût total de possession (TCO), de sorte que les écrans robustes, les diagnostics à distance et les mises à jour en télédiffusion du micrologiciel (FOTA) sont essentiels. Les équipementiers proposent des plans de logiciel en tant que service (SaaS) à plusieurs niveaux, conditionnés au moment de l'achat, verrouillant des contrats de données pluriannuels. Le marché des systèmes d'infodivertissement automobile en Asie-Pacifique accumule des revenus récurrents supplémentaires au-delà de la salle d'exposition, soulignant l'accent stratégique mis sur les véhicules utilitaires légers pour les fournisseurs.

Par composant : les marges logicielles éclipsent le matériel

Les écrans ont sécurisé une part de valeur de 43,28 % en 2025, les OLED remplaçant les LCD dans les segments premium. L'OLED automobile de Samsung Display avec un contraste de 100 000:1 permet des superpositions de réalité augmentée et des temps de réponse à la microseconde. Cependant, les logiciels de système d'exploitation et les applications mènent la croissance à un CAGR de 13,18 %, signalant une migration vers des marges plus élevées.

Les contrôleurs de domaine intègrent désormais la logique du cockpit, du tableau de bord et des sièges arrière dans un seul système sur puce (SoC), réduisant considérablement la nomenclature. Avec le passage à une économie basée sur les abonnements, les équipementiers conservent une part plus importante des revenus des magasins d'applications par rapport aux plateformes téléphoniques traditionnelles. Par conséquent, le marché des systèmes d'infodivertissement automobile en Asie-Pacifique bénéficie de plus en plus aux fournisseurs qui évoluent d'une focalisation exclusive sur la livraison de matériel vers l'offre de services de cycle de vie logiciel de bout en bout.

Par type de propulsion : les véhicules électriques à batterie exigent des écosystèmes intégrés

Les véhicules électriques à batterie se développeront à un CAGR de 13,62 %. Le DiLink de BYD intègre des API de réseau de recharge et un routage optimisé selon l'autonomie, améliorant l'efficacité. L'infodivertissement des véhicules électriques à batterie fait également office de panneau de contrôle du véhicule, remplaçant les boutons physiques par des écrans à retour haptique.

Les modèles à moteur à combustion interne se concentrent sur la navigation et les médias à moindre coût. Les véhicules hybrides occupent une position intermédiaire, affichant des diagrammes de flux d'énergie qui informent les conducteurs. Le marché des systèmes d'infodivertissement automobile en Asie-Pacifique prend en charge des parcours IHM-EXU uniques par archétype de propulsion, mettant les fournisseurs au défi de concevoir des couches logicielles adaptables.

Par génération de connectivité : le déploiement de la 5G s'accélère

La 4G LTE domine encore avec une part de 60,62 % en 2025, mais la connectivité 5G progresse à un CAGR de 13,05 % portée par la demande en cartes haute définition et en communication véhicule-à-tout (V2X). Les modules 5G RedCap réduisent les coûts et la consommation d'énergie, rendant les modems de nouvelle génération viables pour les segments de milieu de gamme.

Les marques premium tirent parti du streaming à faible latence 5G et du jeu en cloud en Chine, au Japon et en Corée du Sud. L'Inde suit rapidement à mesure que les opérateurs télécoms subventionnent les données embarquées pour stimuler l'utilisation du réseau. Le marché des systèmes d'infodivertissement automobile en Asie-Pacifique s'attend donc à ce que la part de la 5G dépasse celle de la 4G vers 2028, sous réserve du déploiement de la couverture rurale.

Par système d'exploitation : Android Automotive OS gagne en dynamisme

Les piles Linux représentent une part de 46,85 %, Android Automotive OS affichant un CAGR de 12,01 %. Hyundai et Google prévoient de déployer 20 millions de véhicules d'ici 2030, généralisant les fonctionnalités natives de Google Maps, de l'Assistant Google et du Play Store. QNX reste indispensable pour les tableaux de bord critiques en matière de sécurité, conduisant à des architectures hybrides où QNX gère les tâches en temps réel et Android prend en charge l'infodivertissement.

Les équipementiers chinois font progresser des plateformes nationales telles que Banma AliOS, reflétant leurs objectifs de souveraineté numérique, mais la profondeur de l'écosystème d'applications reste en retrait par rapport à Android. Le marché des systèmes d'infodivertissement automobile en Asie-Pacifique présente donc une double trajectoire entre les écosystèmes mondiaux ouverts et les piles régionales protégées.

Par canal de vente : le marché secondaire modernise les flottes vieillissantes

La monte en première représente 82,85 % des ventes, mais la demande du marché secondaire croît à un CAGR de 11,91 %, le Japon et l'Australie modernisant les véhicules construits avant 2018 avec CarPlay sans fil et Android Auto. Pioneer et Alpine élargissent leurs gammes de produits d'écrans de 7 à 9 pouces pour servir les flottes vieillissantes.

Le câblage complexe et les problèmes de garantie limitent les installations en autonomie, de sorte que les canaux professionnels prospèrent. Les systèmes des équipementiers conservent une intégration transparente avec les boutons au volant et les bus de données ADAS. Le marché des systèmes d'infodivertissement automobile en Asie-Pacifique soutient la coexistence, les systèmes en première monte s'adressant aux acheteurs de véhicules neufs, tandis que les solutions du marché secondaire prolongent la vie numérique des véhicules hérités.

Analyse géographique

La Chine a fourni 48,35 % du chiffre d'affaires régional en 2025, portée par le plus grand marché automobile au monde et une électrification rapide. Les plateformes propriétaires de cockpit intelligent de BYD, NIO et Xpeng intègrent des assistants vocaux, des mises à jour en télédiffusion et des applications de paiement, consolidant la différenciation définie par logiciel. Les normes GB obligatoires, effectives en 2026, accélèrent davantage les mises à niveau connectées.

L'Inde est la géographie à la croissance la plus rapide avec un CAGR de 12,49 % jusqu'en 2031, portée par les mandats de localisation et les systèmes sur puce (SoC) bas coût de Qualcomm et MediaTek. Tata Motors propose des écrans tactiles à moins de 200 USD dans les voitures d'entrée de gamme, élargissant le volume adressable. La législation sur la télématique à l'état de projet, prévue pour 2025, rendra obligatoires les fonctions d'appel d'urgence, déclenchant une nouvelle vague de modernisation.

Le Japon et la Corée du Sud affichent une croissance globale plus lente, mais une forte densité d'innovation. Les centres EV Afeela de Sony Honda Mobility proposent bien plus que de la puissance motrice, signalant un avenir de propositions de valeur portées par l'infodivertissement. Hyundai Mobis investit dans des affichages tête haute (HUD) holographiques et la navigation en réalité augmentée pour les gammes de luxe. L'Australie, avec une flotte vieillissante, stimule les installations du marché secondaire.

Paysage concurrentiel

Les acteurs traditionnels de premier rang, tels que Panasonic, Harman, Denso, Bosch et Continental, dominent collectivement une part significative du chiffre d'affaires du marché. Cependant, leur emprise sur le matériel est de plus en plus menacée à mesure que les équipementiers s'orientent vers des écosystèmes développés par des leaders technologiques tels que Google, Alibaba et Tencent. Par exemple, Hyundai fait progresser ses plans avec Android Automotive OS, tandis que la plateforme webOS de LG-MediaTek gagne également du terrain ; chacun vise à intégrer ses systèmes dans des millions de véhicules, contournant ainsi les chaînes d'approvisionnement conventionnelles.

Des sociétés d'ingénierie plus petites, notamment ThunderSoft et Tata Elxsi, prennent de l'élan en proposant des solutions open source personnalisées adaptées aux besoins des équipementiers soucieux des coûts. Dans ce paysage en évolution, la cybersécurité est devenue un facteur de différenciation essentiel. Des entreprises comme BlackBerry QNX et Aptiv intègrent des fonctionnalités avancées, telles que le démarrage sécurisé et la détection d'intrusion, dans leurs architectures pour se conformer aux normes ISO/SAE 21434. De plus, des segments tels que la télématique pour véhicules commerciaux et les modernisations du marché secondaire présentent d'importantes opportunités de croissance, car les acteurs établis manquent souvent de la spécialisation requise pour répondre efficacement à ces domaines.

Dans le marché actuel, des facteurs tels que l'efficacité des coûts, la flexibilité logicielle et la capacité à offrir un écosystème complet sont devenus plus critiques que les considérations traditionnelles, notamment la résolution d'affichage et les performances du processeur. Par conséquent, le marché des systèmes d'infodivertissement automobile en Asie-Pacifique favorise de plus en plus les fournisseurs qui évoluent de simples prestataires de matériel à des intégrateurs de plateformes robustes et polyvalentes.

Leaders du secteur des systèmes d'infodivertissement automobile en Asie-Pacifique

Panasonic Corporation

Harman International Inc.

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Harman, filiale de Samsung Electronics, investit 3,45 milliards INR (42 millions USD) pour renforcer son installation de fabrication d'électronique automobile à Chakan, Pune, Inde. D'ici 2027, cette expansion permettra à l'usine de produire annuellement quatre millions de composants audio automobiles, 1,4 million d'unités d'infodivertissement et 0,8 million d'unités de contrôle télématique.

- Octobre 2025 : Maruti Suzuki India a intégré le système d'infodivertissement à écran tactile Smartplay Pro X développé localement par Bosch Mobility dans son nouveau modèle de SUV Victoris. Ce système de 10,1 pouces basé sur Android, fièrement fabriqué en Inde, dispose de fonctionnalités telles que le son surround Dolby Atmos 5.1, l'assistant vocal Alexa Auto, une caméra de vue panoramique intégrée, CarPlay sans fil et Android Auto, les mises à jour logicielles en télédiffusion, un magasin d'applications avec plus de 35 applications, ainsi que diverses fonctions de contrôle du véhicule et de connectivité.

Périmètre du rapport sur le marché des systèmes d'infodivertissement automobile en Asie-Pacifique

Le rapport sur les systèmes d'infodivertissement automobile en Asie-Pacifique couvre toutes les dernières tendances et évolutions technologiques dans le domaine des systèmes d'infodivertissement automobile, la demande par type d'installation, type de produit, type de véhicule, pays et part de marché des principaux fabricants de systèmes d'infodivertissement automobile dans la région Asie-Pacifique.

| Infodivertissement intégré au tableau de bord |

| Infodivertissement pour sièges arrière |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Module d'affichage et écran tactile |

| Unité centrale et contrôleur de domaine |

| Logiciel de système d'exploitation et applications |

| Circuits intégrés de connectivité et modules d'antenne |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| 4G LTE |

| 5G |

| Réseaux hérités 2G/3G |

| Basé sur Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Autres (propriétaires, RTOS) |

| Installé en première monte |

| Marché secondaire |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par type d'installation | Infodivertissement intégré au tableau de bord |

| Infodivertissement pour sièges arrière | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires moyens et lourds | |

| Par composant | Module d'affichage et écran tactile |

| Unité centrale et contrôleur de domaine | |

| Logiciel de système d'exploitation et applications | |

| Circuits intégrés de connectivité et modules d'antenne | |

| Par type de propulsion | Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides | |

| Véhicules électriques à batterie | |

| Par génération de connectivité | 4G LTE |

| 5G | |

| Réseaux hérités 2G/3G | |

| Par système d'exploitation | Basé sur Linux (AAOS, AGL, etc.) |

| QNX | |

| Android Automotive OS | |

| Autres (propriétaires, RTOS) | |

| Par canal de vente | Installé en première monte |

| Marché secondaire | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les prévisions pour le marché des systèmes d'infodivertissement automobile en Asie-Pacifique ?

La taille du marché des systèmes d'infodivertissement automobile en Asie-Pacifique est de 9,2 milliards USD en 2026 et devrait atteindre 15,26 milliards USD d'ici 2031, avec une croissance à un CAGR de 10,66 %.

Comment les équipementiers s'associent-ils aux géants technologiques ?

Des constructeurs automobiles tels que Hyundai et Toyota intègrent Android Automotive OS, Google Maps et Tencent WeChat pour raccourcir les cycles de développement et accéder à des écosystèmes d'applications matures.

Quel segment de véhicule stimule la croissance des flottes commerciales ?

Les véhicules utilitaires légers croissent à un CAGR de 11,55 %, car les opérateurs de livraison du dernier kilomètre adoptent l'infodivertissement avec télématique pour l'optimisation des itinéraires et le suivi des conducteurs.

Pourquoi les revenus logiciels surpassent-ils le matériel ?

Les logiciels de système d'exploitation et les applications se développent à un CAGR de 13,18 %, car les équipementiers monétisent les abonnements, les mises à jour en télédiffusion et les revenus des magasins d'applications que le matériel seul ne peut pas générer.

Dernière mise à jour de la page le: