Taille et part du marché européen des systèmes d'infodivertissement automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

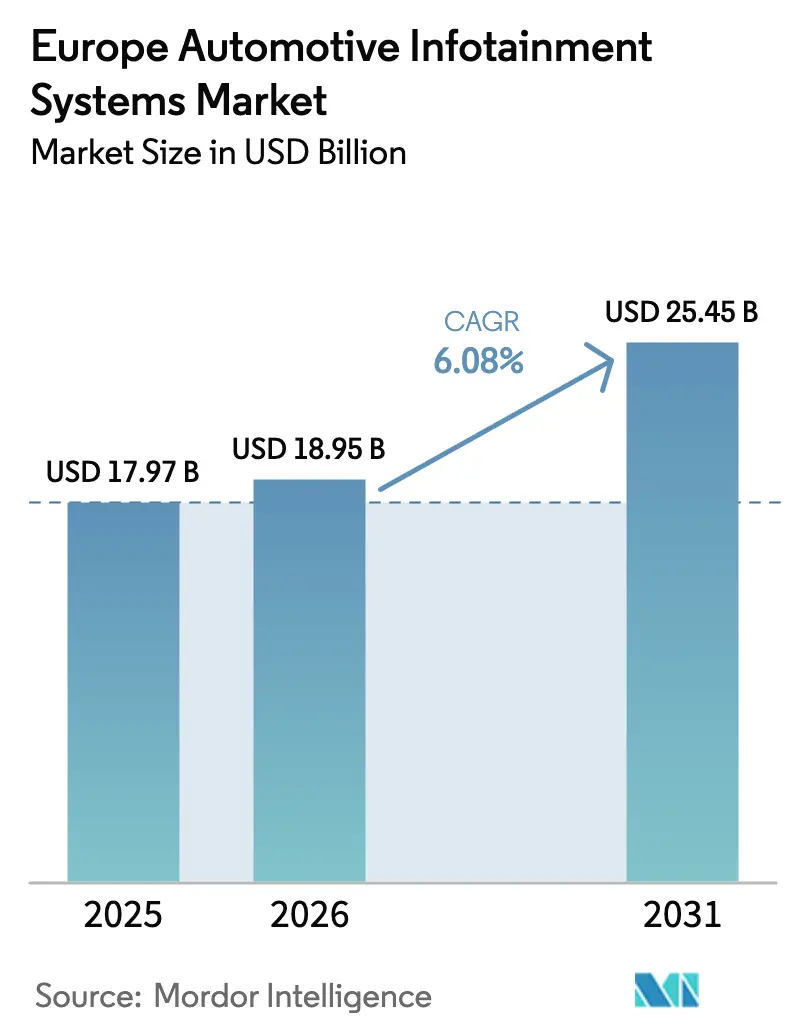

| Taille du marché de l'année de base (2025) | 17.97 Milliards de dollars |

| Taille du Marché (2026) | 18.95 Milliards de dollars |

| Taille du Marché (2031) | 25.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes d'infodivertissement automobile par Mordor Intelligence

La taille du marché européen des systèmes d'infodivertissement automobile était évaluée à 17,97 milliards USD en 2025 et devrait croître de 18,95 milliards USD en 2026 pour atteindre 25,45 milliards USD d'ici 2031, à un CAGR de 6,08 % au cours de la période de prévision (2026-2031). Cette trajectoire ascendante reflète la pénétration croissante des véhicules électriques à batterie, le renforcement des mandats européens en matière de sécurité et un glissement de la valeur du matériel vers les revenus récurrents des logiciels au sein du marché européen des systèmes d'infodivertissement automobile. Les prix du matériel s'assouplissent à mesure que la fabrication des écrans prend de l'ampleur, tandis que le découpage en tranches des réseaux 5G, les API de passerelle ouverte et les systèmes d'exploitation natifs du cloud intensifient la différenciation logicielle sur l'ensemble du marché européen des systèmes d'infodivertissement automobile. Les acheteurs premium allemands continuent de mener l'adoption précoce des grands écrans OLED et des offres groupées d'abonnements, mais les véhicules électriques à batterie chinois à bas coût dotés de cockpits riches en fonctionnalités défient désormais les acteurs établis, élargissant la tension prix-performance sur le marché européen des systèmes d'infodivertissement automobile.

Principaux enseignements du rapport

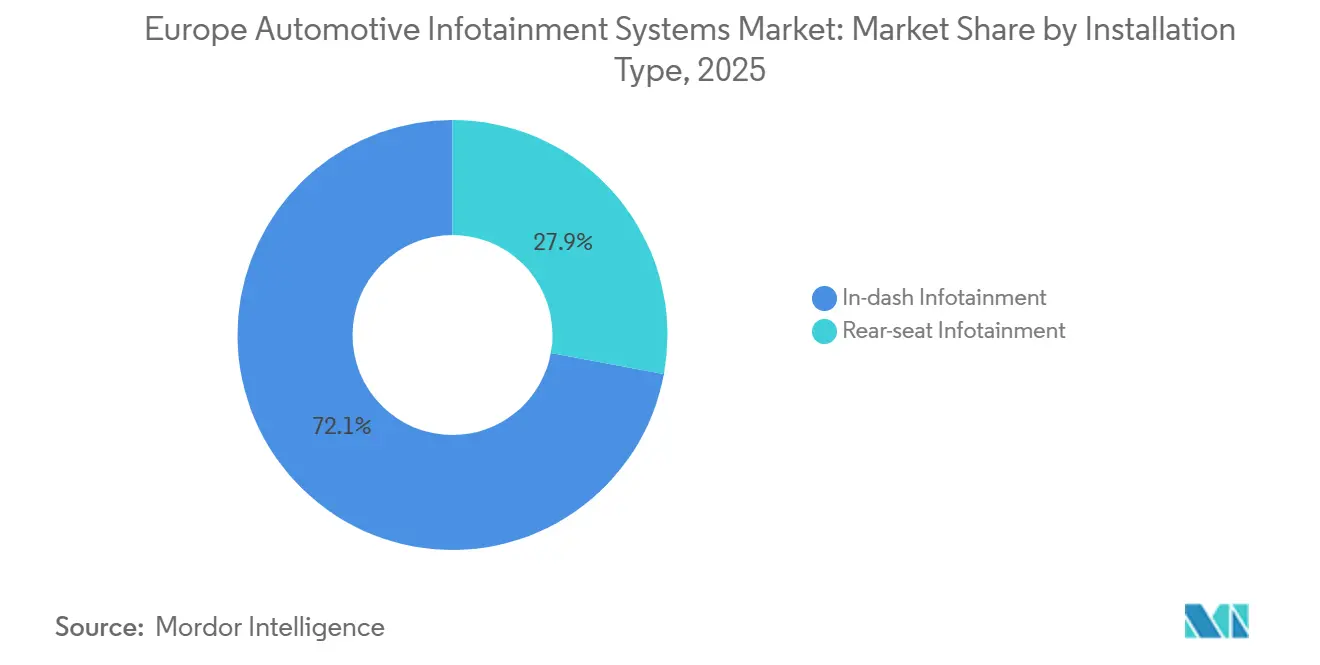

- Par type d'installation, les systèmes intégrés au tableau de bord détenaient 72,13 % de la part du marché européen des systèmes d'infodivertissement automobile en 2025, tandis que les systèmes pour sièges arrière devraient progresser à un CAGR de 14,27 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 86,42 % de la part du marché européen des systèmes d'infodivertissement automobile en 2025, et les véhicules électriques à batterie devraient progresser à un CAGR de 38,56 % sur la même période.

- Par composant, les modules d'affichage représentaient 48,29 % de la taille du marché européen des systèmes d'infodivertissement automobile en 2025, tandis que les logiciels de système d'exploitation et les applications devraient croître à un CAGR de 16,84 % jusqu'en 2031.

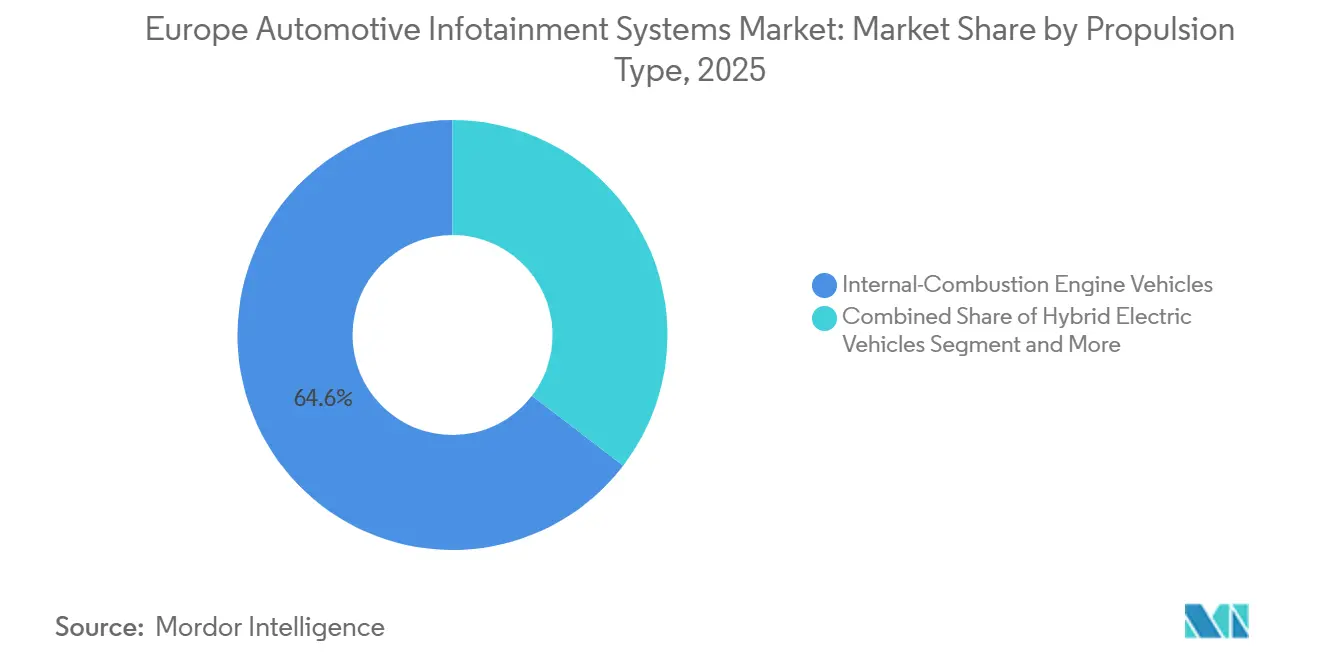

- Par type de propulsion, les véhicules à combustion interne représentaient 64,58 % de la part du marché européen des systèmes d'infodivertissement automobile en 2025, tandis que les véhicules électriques à batterie devraient se développer à un CAGR de 38,41 % jusqu'en 2031.

- Par génération de connectivité, la 4G LTE était en tête avec 61,37 % des revenus de 2025 et la connectivité 5G devrait enregistrer un CAGR de 24,73 % au cours de la fenêtre de prévision.

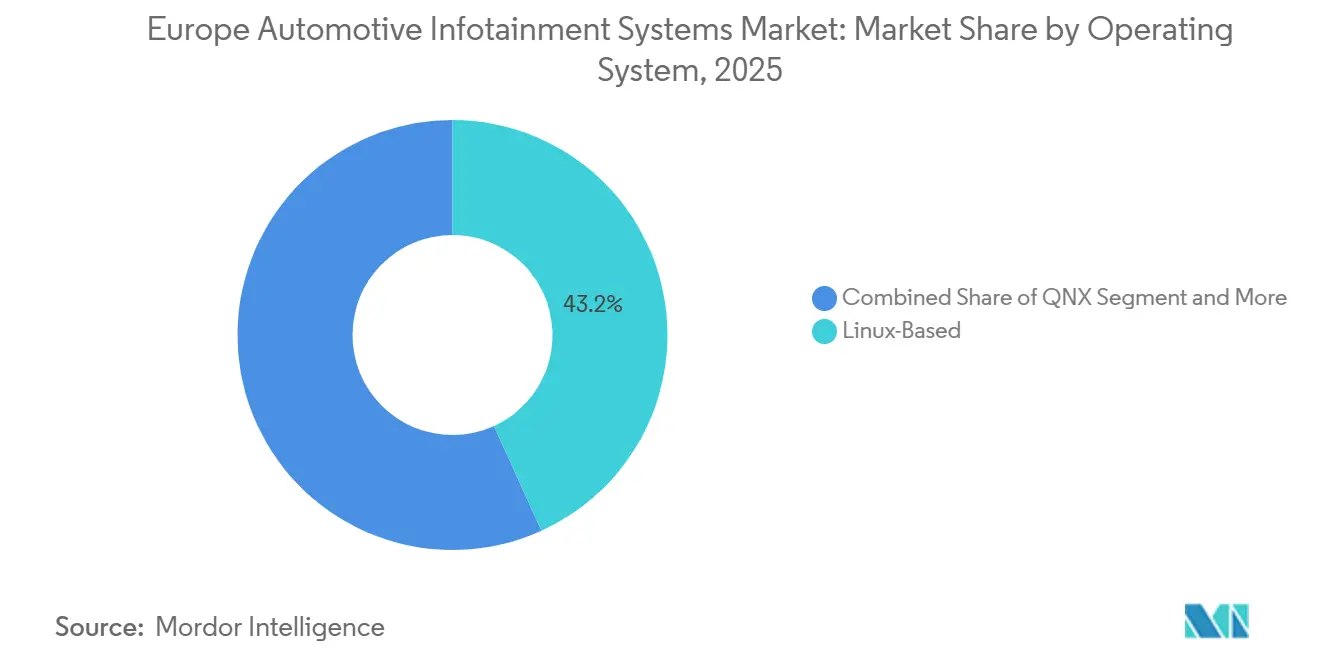

- Par système d'exploitation, les plateformes basées sur Linux représentaient 43,18 % des déploiements en 2025, tandis qu'Android Automotive OS devrait progresser à un CAGR de 21,36 % jusqu'en 2031.

- Par canal de vente, les systèmes installés par les équipementiers d'origine dominaient avec 92,74 % de la part du marché européen des systèmes d'infodivertissement automobile en 2025, tandis que le segment du marché secondaire devrait croître à un CAGR de 12,48 % jusqu'en 2031.

- Par géographie, l'Allemagne a généré 22,57 % des revenus régionaux en 2025 et l'Espagne devrait afficher la croissance la plus rapide à un CAGR de 19,94 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des systèmes d'infodivertissement automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandat européen eCall et télématique de sécurité | +1.8% | UE-27, Royaume-Uni | Court terme (≤ 2 ans) |

| Essor de l'adoption des véhicules électriques | +1.5% | Allemagne, France, Pays-Bas, adjacent à la Norvège | Moyen terme (2-4 ans) |

| Déploiement de la 5G autonome | +1.2% | Zones urbaines d'Allemagne, de France, d'Espagne | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des cockpits similaires aux smartphones | +1.1% | Europe occidentale, Pologne, République tchèque | Court terme (≤ 2 ans) |

| API de passerelle ouverte débloquant la qualité de service inter-opérateurs | +0.4% | Flottes multinationales, équipementiers premium | Long terme (≥ 4 ans) |

| Véhicules électriques à batterie d'entrée de gamme chinois imposant des systèmes d'infodivertissement embarqués riches en fonctionnalités | +0.3% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandat européen eCall et télématique de sécurité (Règl. 2018/858)

Le règlement 2018/858 oblige chaque nouvelle voiture particulière et véhicule utilitaire léger vendu dans l'UE à intégrer un module d'appel d'urgence automatique[1]"Règlement (UE) 2015/758 concernant les exigences de réception par type pour le déploiement du système eCall embarqué basé sur le service 112," EUR-Lex, eur-lex.europa.eu., ancrant les spécifications de base de l'infodivertissement pour inclure des modems 4G et des récepteurs GNSS. L'application s'est achevée en 2024, mais les équipementiers d'origine ont rapidement transformé le module imposé en un centre de revenus qui superpose des alertes de maintenance prédictive, de la télématique d'assurance et du suivi des véhicules volés sur le même matériel. Continental et Bosch commercialisent désormais des offres de télématique en tant que service en marque blanche que les équipementiers rebaptisent dans leurs propres applications de mobilité. Une évaluation de la Commission de 2025 a montré que les temps d'intervention d'urgence dans les zones rurales ont diminué de 40 %, renforçant l'acceptation par les consommateurs des cockpits toujours connectés sur l'ensemble du marché européen des systèmes d'infodivertissement automobile.

L'essor de l'adoption des véhicules électriques stimule un infodivertissement conscient de l'énergie

Les véhicules électriques à batterie ont capturé une part significative des immatriculations de voitures particulières dans l'UE en 2025, faisant passer les priorités du cockpit du divertissement à la gestion de l'énergie. Les systèmes d'infodivertissement intègrent désormais la modélisation thermique de la batterie, la disponibilité des bornes de recharge et le routage optimisé en fonction de l'autonomie. L'ID.Software 4.0 de Volkswagen réserve de la bande passante 5G via le découpage en tranches du réseau pour maintenir les données des chargeurs à jour, une mise à niveau qui a réduit les plaintes liées à la recharge de 28 % au quatrième trimestre 2025. Le projet pilote néerlandais 2026 de BMW propose des remises sur la recharge aux heures creuses lorsque les conducteurs laissent l'infodivertissement planifier les sessions de recharge de la batterie, recadrant le cockpit comme une console de gestion de l'énergie et renforçant la fidélisation au sein du marché européen des systèmes d'infodivertissement automobile.

Déploiement de la 5G autonome et découpage en tranches du réseau pour les données embarquées

Les cœurs de réseau 5G autonomes permettent des tranches de réseau qui garantissent une faible latence pour le trafic eCall tout en libérant de la bande passante excédentaire pour le streaming des passagers. Deutsche Telekom, en partenariat avec BMW Group, Valeo, Ericsson et Qualcomm Technologies, a mené des démonstrations en conditions réelles du découpage en tranches de réseau 5G autonome avec une qualité de service (QoS) contrôlée pour soutenir les applications automobiles[2]"Conduite automatisée avec découpage en tranches de réseau 5G et qualité de service," Telekom, telekom.com.. Les API de passerelle ouverte de la GSMA de 2026 étendent ces tranches au-delà des frontières afin qu'un véhicule français en itinérance en Espagne conserve le même contrat de qualité de service. Les équipementiers premium intègrent cette fonctionnalité pour se différencier en matière de connectivité, stimulant davantage la demande de 5G sur le marché européen des systèmes d'infodivertissement automobile.

Demande croissante des consommateurs pour des cockpits numériques similaires aux smartphones

Les acheteurs s'attendent désormais à des assistants vocaux fluides, une réponse tactile fluide et un large catalogue d'applications reflétant leurs téléphones. Android Automotive OS fournit Google Maps, Assistant et le Play Store nativement ; Volvo, Renault et Polestar ont étendu Android Automotive OS (AAOS) à l'ensemble de leurs gammes d'ici 2025. Stellantis prévoit 21,4 milliards USD de revenus logiciels annuels d'ici 2030, les abonnements à l'infodivertissement en fournissant 40 %. À mesure que le matériel se banalise, l'écosystème d'applications devient le champ de bataille au sein du marché européen des systèmes d'infodivertissement automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des grands écrans OLED/Mini-LED | -0.9% | Allemagne, Royaume-Uni, France premium | Moyen terme (2-4 ans) |

| Charge de conformité liée aux règles cybernétiques UNECE R155/R156 | -0.6% | UE-27, Royaume-Uni, Suisse | Court terme (≤ 2 ans) |

| Fracture Nord-Sud dans l'adoption des véhicules électriques et de la connectivité | -0.5% | Grèce, Portugal, Roumanie rurale | Long terme (≥ 4 ans) |

| Dépendance à l'approvisionnement en semi-conducteurs asiatiques | -0.4% | Toute l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des grands écrans OLED/Mini-LED et des SoC haute performance

LG Display fournit des panneaux P-OLED flexibles avancés pour le système d'infodivertissement MBUX Hyperscreen de Mercedes-Benz utilisé dans l'EQS et d'autres véhicules électriques, soutenant des conceptions d'écrans panoramiques incurvés sur l'ensemble du tableau de bord[3]"LG et Mercedes-Benz discutent de l'expansion de la collaboration "One LG Solution"," LG Electronics, lg.com.. Le SoC DRIVE Orin de NVIDIA ajoute 500 USD par unité, limitant l'adoption aux finitions de luxe. Les marques grand public telles que Volkswagen ont plafonné les mises à niveau d'écran à 10 pouces en 2025 pour préserver les marges, freinant le déploiement des écrans premium sur le marché européen des systèmes d'infodivertissement automobile.

Charge de conformité liée aux règles cybernétiques UNECE R155/R156

À partir de juillet 2024, tous les nouveaux modèles de véhicules ont été tenus de démontrer des mesures de cybersécurité robustes et des canaux de mise à jour à distance (OTA) sécurisés. Dans le but de se conformer à ces réglementations strictes, Continental a réservé une part significative de son budget à l'ingénierie non récurrente dans le cadre de ses initiatives d'infodivertissement. Pendant ce temps, les fournisseurs de plus petite taille se retrouvent pris dans des processus de validation prolongés, retardant leurs lancements de produits dans le paysage concurrentiel européen de l'infodivertissement automobile. Ces réglementations, introduites dans le cadre de l'UNECE R155/R156, visent à renforcer la sécurité des véhicules et à protéger contre les cybermenaces potentielles. En conséquence, les entreprises investissent massivement dans la recherche et le développement pour s'aligner sur ces exigences de conformité et maintenir leur position sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : la demande pour les sièges arrière dépasse la maturité des systèmes intégrés au tableau de bord

Les unités intégrées au tableau de bord détenaient encore 72,13 % de la part des revenus en 2025, soutenues par la connectivité eCall obligatoire, mais une croissance à un chiffre souligne la banalisation. Les fournisseurs se font concurrence sur le coût d'intégration, et non sur la taille de l'écran, à mesure que le matériel converge vers des contrôleurs de domaine partagés. Les systèmes pour sièges arrière se différencient plutôt par des accords de contenu avec Disney+ ou Xbox Cloud Gaming, accélérant les abonnements logiciels au sein du marché européen des systèmes d'infodivertissement automobile.

Le segment de l'infodivertissement pour sièges arrière progressera à un CAGR de 14,27 % jusqu'en 2031. Les équipementiers de luxe exploitent les longs empattements des véhicules électriques à batterie pour monter des doubles écrans tactiles de 11 pouces, des casques sans fil et des modes de jeu, offrant une atmosphère de salon. Les cadres conduits par chauffeur en Allemagne, en Chine et au Moyen-Orient soutiennent ce segment premium, tandis que les monospaces à vocation familiale en Espagne et en France élargissent les volumes adressables.

Par type de véhicule : les voitures particulières en tête tandis que les véhicules électriques à batterie redéfinissent l'expérience utilisateur

Les voitures particulières ont conservé 86,42 % de part en 2025, ancrées par 10,9 millions d'immatriculations dans l'UE, mais les variantes de ces voitures à motorisation électrique à batterie croîtront de 38,56 % par an. Les interfaces conscientes de l'énergie affichent désormais l'état thermique de la batterie, les scores de freinage régénératif et des conseils de recharge intelligents, des fonctionnalités qui élèvent la centralité du cockpit au sein du marché européen des systèmes d'infodivertissement automobile.

Les fourgonnettes commerciales accusent un retard en volumes mais accélèrent la télématique pour l'optimisation des flottes. La proposition de la Commission européenne d'étendre l'eCall aux camions de plus de 3,5 tonnes élargit la demande future. Les conducteurs de poids moyens nécessitent l'intégration du tachygraphe numérique et des analyses de charge en temps réel, incitant les fournisseurs d'infodivertissement à adapter des variantes d'interface homme-machine robustes. La domination des voitures particulières persiste jusqu'en 2031, mais la numérisation des véhicules utilitaires légers diversifie les sources de revenus dans l'ensemble du secteur européen des systèmes d'infodivertissement automobile.

Par composant : le logiciel capture la valeur tandis que les écrans plafonnent

Les modules d'affichage représentaient 48,29 % des revenus de 2025, mais leur CAGR est inférieur à la croissance de 16,84 % des logiciels de système d'exploitation et des applications. Les équipementiers intègrent désormais des boutiques d'applications, des jeux en nuage et des déblocages de fonctionnalités à la demande, transformant le cockpit en un moteur de revenus persistant sur l'ensemble du marché européen des systèmes d'infodivertissement automobile.

La banalisation des contrôleurs de domaine comprime les marges matérielles. Qualcomm et NXP livrent des cartes de référence clés en main qui réduisent la nomenclature de 18 % pour les clients de Visteon SmartCore. Les offres groupées d'abonnements, la navigation premium ou le karaoké en voiture génèrent des marges brutes supérieures à 70 %, déplaçant la rentabilité vers le logiciel même si les écrans restent le plus grand pool absolu.

Par type de propulsion : l'électrification stimule une intégration approfondie

Les véhicules à moteur à combustion interne détiennent 64,58 % de la part du marché européen des systèmes d'infodivertissement automobile en 2025, tandis que les véhicules électriques à batterie progressent à 38,41 % par an. Leurs planchers plats libèrent de l'espace en cabine pour des écrans plus grands, et l'interface homme-machine consciente de la batterie devient essentielle. Le « Camp Mode » de Tesla a inspiré des imitations de Ford et Volkswagen, illustrant comment l'infodivertissement gère l'énergie autant que le divertissement.

Les véhicules à moteur à combustion interne dominent le parc installé, mais font face à une croissance atone alors que l'UE interdit les nouvelles ventes d'ici 2035. Les hybrides plafonnent près de 25 % de part d'ici 2028, offrant moins de points d'accroche uniques pour l'infodivertissement. La différenciation des équipementiers pivote vers une expérience utilisateur centrée sur les véhicules électriques à batterie, cimentant des stratégies définies par le logiciel sur le marché européen des systèmes d'infodivertissement automobile.

Par génération de connectivité : la dynamique de la 5G s'accélère malgré le retard rural

La 4G LTE était en tête avec 61,37 % des revenus en 2025, mais les abonnements 5G autonomes se composeront à 24,73 % annuellement. Les équipementiers commercialisent les cockpits 5G comme « à l'épreuve du futur » et exploitent les tranches pour isoler la télémétrie de sécurité du streaming en 4K. Vodafone a fermé son réseau 3G allemand en 2024, obligeant les unités centrales de remplacement à se mettre à niveau ou à risquer de perdre les données.

La Grèce et la Roumanie rurales fonctionnent encore sur une 4G fragmentée, de sorte que les équipementiers proposent la 5G comme option premium. Le mandat de couverture des corridors 2030 de la Commission comblera les lacunes, faisant de la 5G la référence par défaut sur le marché européen des systèmes d'infodivertissement automobile d'ici la fin de la décennie.

Par système d'exploitation : Android Automotive OS progresse le plus rapidement

Les dérivés Linux détenaient une part de 43,18 % en 2025, mais Android Automotive OS seul progressera de 21,36 % par an. Le routage pour véhicules électriques de Google Maps et le contrôle vocal de l'Assistant l'emportent sur les préoccupations relatives à la souveraineté des données pour plusieurs équipementiers. Volvo et Renault ont achevé le déploiement complet d'Android Automotive OS (AAOS) d'ici 2025, tandis que Polestar s'engage jusqu'en 2031.

QNX reste ancré dans les grappes de sécurité mais recule dans l'infodivertissement. Les équipementiers qui souhaitent conserver la propriété des données, comme Cariad de Volkswagen, continuent d'adapter Automotive Grade Linux, équilibrant ouverture et expérience de marque. Le champ de bataille des systèmes d'exploitation façonne le contrôle de l'écosystème sur l'ensemble du marché européen des systèmes d'infodivertissement automobile.

Par canal de vente : l'installation en usine domine, le marché secondaire trouve des niches

L'installation par les équipementiers d'origine couvrait 92,74 % des expéditions de 2025 grâce à une intégration profonde du réseau CAN et des systèmes d'aide à la conduite. Les fournisseurs du marché secondaire ciblent les flottes vieillissantes en Pologne, en Roumanie et en Bulgarie, proposant des dongles eCall plug-and-play qui permettent d'obtenir des remises d'assurance. La croissance s'établit à 12,48 % mais reste de niche.

Les contrôleurs de domaine modernes unissent la climatisation, l'éclairage et les systèmes d'aide à la conduite sur du silicium partagé, rendant les remplacements ultérieurs coûteux. Néanmoins, les communautés d'enthousiastes continuent d'installer des écrans Android de 12 pouces dans des Volkswagen Golf vieilles de dix ans, maintenant une poche de revenus modeste mais régulière sur le marché européen des systèmes d'infodivertissement automobile.

Analyse géographique

L'Allemagne a généré 22,57 % des revenus de 2025, portée par les volumes de production de Volkswagen, BMW et Mercedes et une dépense moyenne d'infodivertissement de 1 850 EUR par véhicule. Un fort pouvoir d'achat soutient l'adoption précoce des hyper-écrans OLED et des forfaits 5G. Pourtant, les acteurs chinois ont ouvert des sièges locaux en 2024 et ont endommagé les prix des segments premium, pesant sur les marges des acteurs établis sur l'ensemble du marché européen des systèmes d'infodivertissement automobile.

L'Espagne a affiché la trajectoire la plus forte, prête à enregistrer un CAGR de 19,94 % jusqu'en 2031. Les subventions gouvernementales PERTE VEC d'une valeur de 4,3 milliards EUR ont attiré Stellantis et Ford pour implanter des lignes de véhicules électriques à batterie près de Valence, entraînant Visteon et Harman dans de nouveaux pôles technologiques à Barcelone et Madrid. La demande d'infodivertissement suit l'échelle de production à mesure que les fournisseurs localisent en flux tendu.

La France, le Royaume-Uni et l'Italie détiennent collectivement une part significative. La France tire parti du cockpit AAOS partagé Renault-Nissan, atteignant 1,2 million d'installations en 2025. Le Royaume-Uni est aux prises avec un déploiement plus lent de la 5G rurale après le Brexit, tempérant la croissance malgré la production de la Nissan Ariya à Sunderland. La niche de luxe italienne commande des revenus moyens par utilisateur élevés avec des systèmes Maserati et Ferrari sur mesure, bien que sur de petits volumes.

Paysage réglementaire

Les spécifications de l'infodivertissement automobile européen sont de plus en plus façonnées par les règles de sécurité des véhicules connectés, de cybersécurité et d'accès aux données. Le règlement ONU-CEE n° 155 (systèmes de gestion de la cybersécurité) et le règlement ONU-CEE n° 156 (systèmes de gestion des mises à jour logicielles) sont appliqués pour les nouveaux modèles de véhicules à partir de juillet 2024, avec un contrôle de l'homologation par type effectué par des autorités nationales telles que l'agence britannique Vehicle Certification Agency (VCA) ; ces exigences relèvent le niveau attendu en matière de sécurisation des chaînes de mise à jour OTA et d'assurance fournisseur à travers les piles IVI, télématique et contrôleurs de domaine.

La gouvernance des données est devenue un axe de conformité parallèle pour les cockpits connectés. Le règlement européen sur les données (EU Data Act) s'applique à partir du 12 septembre 2025 et fixe des règles pour l'accès aux données des véhicules connectés et leur partage, selon des principes de consentement de l'utilisateur et de transparence, façonnant les stratégies des constructeurs et fournisseurs en matière d'écosystèmes d'applications, d'accès aux diagnostics et de monétisation des services. De plus, le paquet automobile de la Commission européenne publié en décembre 2025 signale un travail politique visant à simplifier les exigences techniques et à réduire les charges administratives pour les constructeurs, tandis que les phases d'homologation par type Euro 7 entrent en vigueur à partir de novembre 2026 et ajoutent une attention réglementaire sur la surveillance embarquée et les aspects anti-fraude qui recoupent les architectures d'infodivertissement et de télématique définies par logiciel.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes d'infodivertissement automobile en Europe s'étend des composants semi-conducteurs et de connectivité (SoC, modems, GNSS, modules d'antenne) et des technologies d'affichage/tactiles, à travers l'intégration par les équipementiers de rang 1 des unités centrales et des contrôleurs de cockpit/domaine centralisés, puis vers les plateformes de véhicules des constructeurs qui intègrent l'IHM, la navigation, la voix et les services de connectivité. Les couches logicielles, y compris les systèmes d'exploitation, les middlewares, les frameworks d'applications, les backends cloud et les partenariats de contenu, sont de plus en plus le moteur de différenciation, tandis que les constructeurs et les équipementiers de rang 1 gèrent le support OTA à long terme et les preuves de conformité dans le cadre de la production en série.

Les règlements ONU-CEE R155 et la norme ISO 21434 ont fait remonter les obligations de cybersécurité en amont, obligeant les constructeurs à évaluer le risque de la chaîne d'approvisionnement et à répercuter les exigences de sécurité dans les accords fournisseurs, les processus de développement et les preuves de validation. Cela renforce les partenariats écosystémiques où des spécialistes contribuent à des sous-domaines intégrés dans des plateformes de calcul centralisées, comme l'illustre la coopération entre Continental et Pioneer autour des architectures de calcul haute performance (HPC) pour cockpit, dans lesquelles les sous-domaines d'infodivertissement s'intègrent dans des plateformes de cockpit consolidées, alignant la consolidation matérielle avec une responsabilité logicielle partagée et une livraison conforme à la réglementation.

Paysage concurrentiel

Continental, Bosch, Harman, Visteon et Panasonic Automotive contrôlaient une part significative des revenus de 2025, marquant une concentration modérée. Chacun pivote vers des plateformes de véhicules définis par le logiciel qui fusionnent l'infodivertissement, les systèmes d'aide à la conduite et la télématique sur un calcul partagé, minimisant les unités de contrôle électronique redondantes. Les fournisseurs de semi-conducteurs érodent l'influence des équipementiers de rang 1 : le châssis numérique Snapdragon de Qualcomm a remporté 28 créneaux de conception européens d'ici le quatrième trimestre 2025, tandis que NVIDIA DRIVE Orin alimente les contrôleurs de domaine de Mercedes et Volvo.

Les mouvements stratégiques comprennent l'alliance de Bosch en 2025 avec Microsoft pour le traitement vocal basé sur Azure, l'acquisition par Continental en 2024 d'une start-up d'affichage tête haute en réalité augmentée pour enrichir les visuels du cockpit, et le hub madrilène de Harman en 2025 pour accélérer les intégrations AAOS. Les équipementiers de rang 1 chinois tels que Huawei IAS et Desay SV proposent désormais des piles d'infodivertissement complètes avec des assistants IA intégrés, ciblant les équipementiers soucieux de la valeur.

La préparation réglementaire façonne la sélection des fournisseurs ; les certifications cybernétiques ISO 21434 sont devenues une condition d'approvisionnement en 2025. Continental a intégré les modèles UNECE R155 dans son architecture de référence, réduisant les cycles d'audit des équipementiers de trois mois. Les dépôts de brevets s'orientent vers le logiciel : 60 % des brevets d'infodivertissement de Continental pour 2024-2025 portaient sur des pipelines de mise à jour à distance sécurisés, soulignant l'avenir centré sur les services du marché européen des systèmes d'infodivertissement automobile.

Leaders du secteur européen des systèmes d'infodivertissement automobile

Continental AG

Robert Bosch GmbH

Denso Corporation

Pioneer Corporation

AISIN CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La monétisation du cockpit connecté ouvre des opportunités pour les fournisseurs capables d'intégrer un accès conforme aux données, une mise à jour OTA sécurisée et une qualité de connectivité transfrontalière dans des offres logicielles évolutives. Le règlement européen sur les données (applicable à partir du 12 septembre 2025) accroît l'importance d'un consentement clair, de la transparence et d'un accès régulé aux données du véhicule, créant un espace pour des plateformes alignées avec les constructeurs qui unifient l'infodivertissement, la télématique et la distribution d'applications tout en maintenant l'auditabilité dans le cadre des règlements ONU-CEE R155/R156. Au niveau réseau, les API GSMA Open Gateway mises en avant en 2026 offrent une voie concrète pour que les constructeurs et les équipementiers de rang 1 contractualisent la qualité de service entre opérateurs, soutenant des services premium tels que la navigation économe en énergie et le contenu haut débit dans l'habitacle, sans perdre l'isolation de la télémétrie de sécurité.

L'infodivertissement piloté par l'IA ainsi que le réglage sonore et de l'IHM orienté flotte représentent un autre gisement d'opportunités, à mesure que l'adoption des véhicules électriques à batterie déplace la valeur du cockpit vers la gestion de l'énergie et les expériences personnalisées. Les travaux de Pioneer en 2025 avec Microsoft Foundry sur des agents d'IA avancés pour l'infodivertissement embarqué, ainsi que son implication en 2026 dans le projet de mobilité Toyota Communication Palette (développement de systèmes acoustiques et de réglage sonore pour le véhicule électrique à batterie e-Palette), montrent une demande pour l'orchestration cloud-à-périphérie et des modules spécialisés d'expérience cabine déployables à travers les programmes. Sur le plan matériel, la consolidation du cockpit dans des plateformes de calcul centralisées continue de favoriser les fournisseurs capables d'intégrer l'affichage, l'audio, la connectivité et le logiciel dans des architectures de contrôleurs de domaine, tout en répondant à la charge de validation plus élevée imposée par les réglementations de cybersécurité et de mise à jour logicielle.

Développements récents du secteur

- Février 2026 : DENSO Corporation s'est engagé à promouvoir la standardisation des logiciels automobiles à travers un partenariat avec AUTOSAR. Cela renforce l'interopérabilité et réduit le risque d'intégration entre constructeurs, permettant une adoption plus large de plateformes logicielles et d'interfaces communes.

- Janvier 2026 : Qualcomm Technologies / Volkswagen ont annoncé une collaboration pluriannuelle pour fournir les plateformes Snapdragon Digital Chassis pour les architectures de véhicules définis par logiciel de nouvelle génération. Ce lancement permet un traitement infodivertissement et ADAS haute performance sur les modèles VW, accélérant la maturation du cockpit défini par logiciel.

- Janvier 2026 : BMW a dévoilé la mise à niveau de son système iDrive avec un grand écran tactile et l'assistant vocal Amazon Alexa Plus intégré. Cette mise à niveau améliore l'expérience utilisateur du cockpit connecté et permet des services vocaux à grande échelle dans le segment premium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre les revenus générés par les systèmes d'infodivertissement automobile vendus pour une utilisation dans des véhicules en Europe, y compris les systèmes de tableau de bord et de sièges arrière combinant des fonctions d'information, de média, de navigation et de connectivité.

Exclusions du périmètre : nous excluons les appareils grand public autonomes qui ne sont pas vendus dans le cadre d'un système d'infodivertissement embarqué (par exemple, les unités de navigation portables achetées séparément).

Aperçu de la segmentation

- Par type d'installation

- Infodivertissement intégré au tableau de bord

- Infodivertissement pour sièges arrière

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par composant

- Module d'affichage/écran tactile

- Unité centrale/contrôleur de domaine

- Logiciel de système d'exploitation et applications

- Circuits intégrés de connectivité et modules d'antenne

- Par type de propulsion

- Véhicules à moteur à combustion interne

- Véhicules électriques hybrides

- Véhicules électriques à batterie

- Par génération de connectivité

- 2G/3G hérité

- 4G LTE

- 5G

- Par système d'exploitation

- Basé sur Linux (AAOS, AGL, etc.)

- QNX

- Android Automotive OS

- Autres (propriétaire, RTOS)

- Par canal de vente

- Installé par l'équipementier d'origine

- Marché secondaire

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous aide à établir la structure de départ et les vérifications de cohérence avant de construire le modèle. Nous examinons les statistiques publiques de production et d'immatriculation pour l'Europe, ainsi que les indicateurs relatifs aux véhicules connectés et aux télécommunications qui influencent la connectivité embarquée et l'adoption des fonctionnalités. Les sources utilisées incluent, par exemple, les données d'immatriculation de véhicules de l'ACEA, les tableaux industriels et commerciaux d'Eurostat, les réglementations de véhicules de l'ONU-CEE, les publications de la Commission européenne en matière de mobilité et de politique numérique, ainsi que des bases de données de brevets pour identifier où se concentre l'innovation logicielle et IHM du cockpit.

Nous nous référons également aux rapports annuels des entreprises, aux présentations de résultats et aux annonces de produits pour comprendre le contenu typique par véhicule, les taux de prise d'options et le calendrier des changements de plateforme (comme les nouvelles générations d'unités centrales). Lorsque les flux commerciaux sont importants pour les composants, les données d'expédition à l'importation et à l'exportation sont vérifiées de manière sélective pour percevoir la direction et l'évolution des prix. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents et jeux de données publics ont également été examinés pour valider les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver ce que les sources documentaires ne peuvent pas entièrement montrer, comme le contenu typique des systèmes par niveau de finition, la manière dont les systèmes installés par les constructeurs diffèrent de la demande du marché secondaire, et l'évolution des prix lorsque les écrans, les modules de connectivité et les fonctionnalités logicielles sont regroupés. Nous avons échangé avec un ensemble de parties prenantes côté constructeurs, de fournisseurs de composants, de distributeurs et de prestataires de services à travers l'Europe afin de pouvoir vérifier de manière croisée les niveaux d'adoption et les différences entre pays avant de finaliser les totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 37% | Cadres dirigeants (CXO) : 14% | |

| Middle tier : 43% | Responsables fonctionnels/d'unité : 28% | |

| Petits acteurs : 20% | Managers : 58% |

Dimensionnement et prévision du marché

Le dimensionnement de base utilise une approche descendante où les volumes de production et d'immatriculation de véhicules des principaux pays européens sont reconstitués puis convertis en un bassin de demande adressable d'infodivertissement à l'aide de taux d'équipement pour les systèmes de tableau de bord et de sièges arrière. Une fois le bassin de demande établi, les prix de vente moyens sont appliqués par niveau de contenu du système (par exemple, taille et résolution de l'écran, génération de connectivité embarquée et packaging des fonctionnalités logicielles), puis répartis entre les ventes installées par le constructeur et les ventes du marché secondaire.

Pour garder les totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de circuit sur les unités du marché secondaire, et des contrôles de cohérence basés sur l'évolution typique des nomenclatures pour les écrans, les unités centrales et les modules de connectivité. Les intrants les plus déterminants incluent les évolutions du mix de véhicules (particuliers versus utilitaires), la pénétration des véhicules électriques à batterie et hybrides, les taux d'intégration 4G et 5G, les tendances d'équipement en écrans et affichages tactiles, ainsi que le rythme du regroupement des fonctionnalités activées par logiciel. Pour les prévisions, une analyse par scénarios est utilisée afin de refléter une adoption plus lente ou plus rapide des services connectés et de la consolidation du cockpit, sans imposer une seule trajectoire agressive. Lorsqu'il existe des écarts de prix ou de taux d'adoption au niveau national, les hypothèses sont complétées à l'aide d'analogues de marché les plus proches, puis revérifiées lors d'appels de suivi.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que les intrants faibles ne passent pas inaperçus. Les analystes comparent les résultats du modèle à des signaux indépendants tels que la production de véhicules déclarée, la direction de l'adoption de la connectivité et les fourchettes de prix observées pour les principaux composants d'infodivertissement, puis examinent tout saut anormal avant validation finale.

Nous effectuons également des vérifications de variance entre les pays afin que le marché ne croisse pas plus rapidement que ce que le parc de véhicules sous-jacent et les ventes de véhicules neufs permettraient. Si un intrant clé change de manière significative (par exemple, un déclencheur réglementaire, une remise à plat majeure de plateforme ou un mouvement de prix soudain), les répondants sont recontactés et les hypothèses sont ajustées. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements majeurs, et une révision finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché européen de l'infodivertissement automobile selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour l'infodivertissement automobile européen ne correspondent pas toujours, car les auteurs utilisent souvent des définitions différentes de ce qui compte comme revenu d'infodivertissement, et ils varient également l'année, le calendrier des devises et la logique de prix utilisée pour les écrans et les fonctionnalités connectées.

Certaines estimations élargissent le périmètre en intégrant l'électronique de cockpit adjacente et les systèmes audio uniquement, puis appliquent un prix moyen unique sur l'ensemble des types de véhicules. En revanche, Mordor Intelligence comptabilise les systèmes d'infodivertissement liés aux installations de tableau de bord et de sièges arrière, puis les valorise à l'aide d'indicateurs liés au contenu tels que la génération de connectivité et l'équipement en écran, ce qui réduit le double comptage et maintient les totaux par pays alignés sur les volumes de véhicules.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,97 milliards USD (2025) | |

| Éditeur d'abonnements sectoriels A | 1,89 milliard USD (2025) | Semble traiter l'Europe comme une part plus réduite au sein d'un total mondial et pourrait ne comptabiliser qu'un sous-ensemble limité de l'infodivertissement, ce qui peut compresser la valeur en excluant le contenu des systèmes installés en usine par les constructeurs. |

| Cabinet de recherche en mobilité B | 9,20 milliards USD (2025) | Utilise une trajectoire de croissance plus élevée et une base de prix plus étroite l'année de départ, ce qui peut se produire lorsque la valeur de la connectivité et du logiciel n'est pas entièrement capturée dans les prix de vente moyens des systèmes, à travers les véhicules particuliers et utilitaires. |

En examinant l'ensemble du tableau, l'écart s'explique principalement par ce qui est inclus dans la base de prix et par la manière dont le contenu du système est traité selon les types de véhicules. Lorsque le modèle est ancré sur les volumes de véhicules puis ajusté pour l'équipement et les évolutions de contenu année après année, la taille de marché qui en résulte reste traçable à des intrants clairs et peut être reproduite lors des futures actualisations.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des systèmes d'infodivertissement automobile en 2026 ?

Le marché s'établit à 18,95 milliards USD en 2026 et devrait atteindre 25,45 milliards USD d'ici 2031.

Quel segment de type d'installation connaît la croissance la plus rapide en Europe pour l'infodivertissement automobile ?

Les systèmes pour sièges arrière affichent la croissance la plus élevée, progressant à un CAGR de 14,27 % jusqu'en 2031.

Quel rôle joue la 5G dans l'infodivertissement embarqué européen ?

La 5G permet le découpage en tranches du réseau qui sépare la télémétrie de sécurité du streaming des passagers, et les connexions 5G devraient croître à 24,73 % par an.

Pourquoi les véhicules électriques à batterie sont-ils essentiels à l'innovation du cockpit ?

Les véhicules électriques à batterie nécessitent des interfaces conscientes de l'énergie pour la gestion de l'autonomie et de la recharge, favorisant une intégration profonde entre l'unité centrale d'infodivertissement et les systèmes de batterie.

Quels pays génèrent la plus forte demande d'infodivertissement avancé ?

L'Allemagne est en tête des revenus grâce à l'adoption premium, tandis que l'Espagne enregistre la croissance la plus rapide en raison des expansions agressives de la fabrication de véhicules électriques.

Qui sont les principaux fournisseurs dans l'espace de l'infodivertissement européen ?

Continental, Bosch, Harman, Visteon et Panasonic Automotive détiennent collectivement près de la moitié des revenus du marché de 2025.

Dernière mise à jour de la page le: