Taille et part du marché de la télématique des véhicules commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.19 Milliards de dollars |

| Taille du Marché (2031) | 42.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique des véhicules commerciaux par Mordor Intelligence

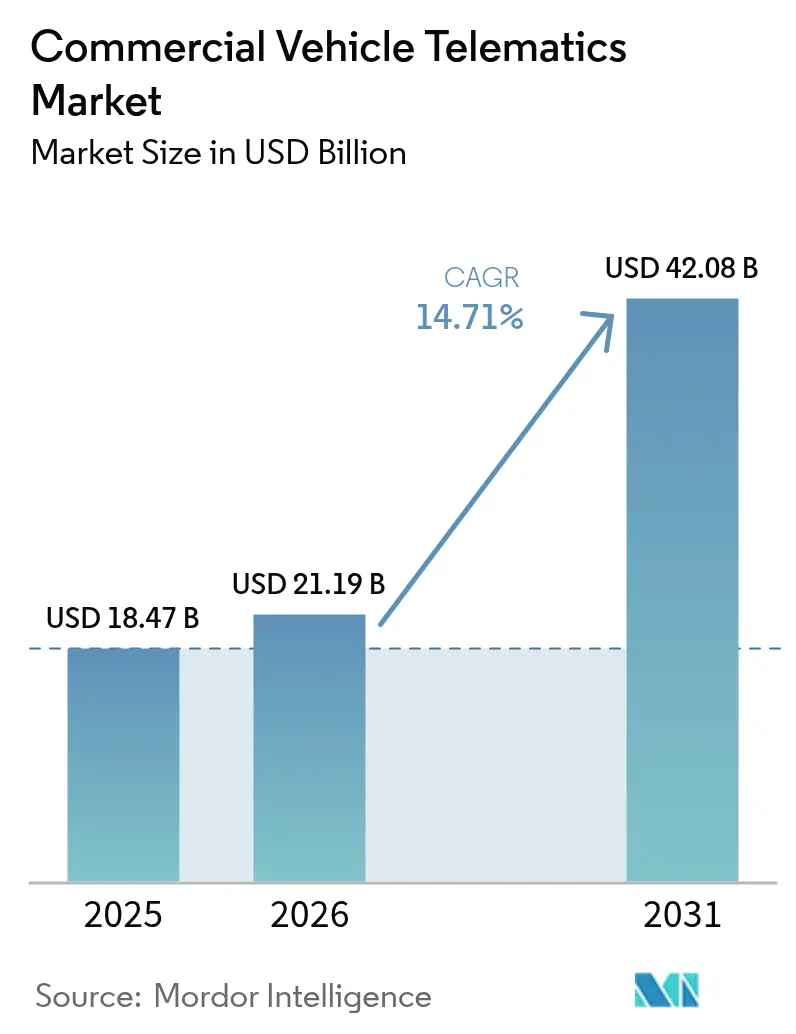

La taille du marché de la télématique des véhicules commerciaux devrait passer de 18,47 milliards USD en 2025 à 21,19 milliards USD en 2026 et atteindre 42,08 milliards USD d'ici 2031, avec un TCAC de 14,71 % sur la période 2026-2031. Les opérateurs dépassent le simple suivi de localisation pour adopter des stratégies d'actifs connectés améliorant l'efficacité énergétique, la sécurité des conducteurs et la disponibilité des véhicules. Les échéances réglementaires relatives aux dispositifs d'enregistrement électronique, l'installation en usine de matériels télématiques par les constructeurs de camions et l'intégration rapide de l'intelligence artificielle dans les flux de travail de routage et de maintenance reconfigurent les calculs du coût total de possession. La hausse des volumes du commerce électronique a engendré de grandes flottes de livraison du dernier kilomètre qui adoptent la connectivité par défaut, tandis que les places de marché de données par abonnement permettent aux opérateurs de monétiser des informations anonymisées, compensant ainsi les frais de service mensuels. Ces tendances, conjuguées à la nécessité de gérer la santé des batteries dans les camions à zéro émission, soutiennent une expansion à deux chiffres même lorsque les prix du matériel baissent et que la concurrence s'intensifie.

Principaux enseignements du rapport

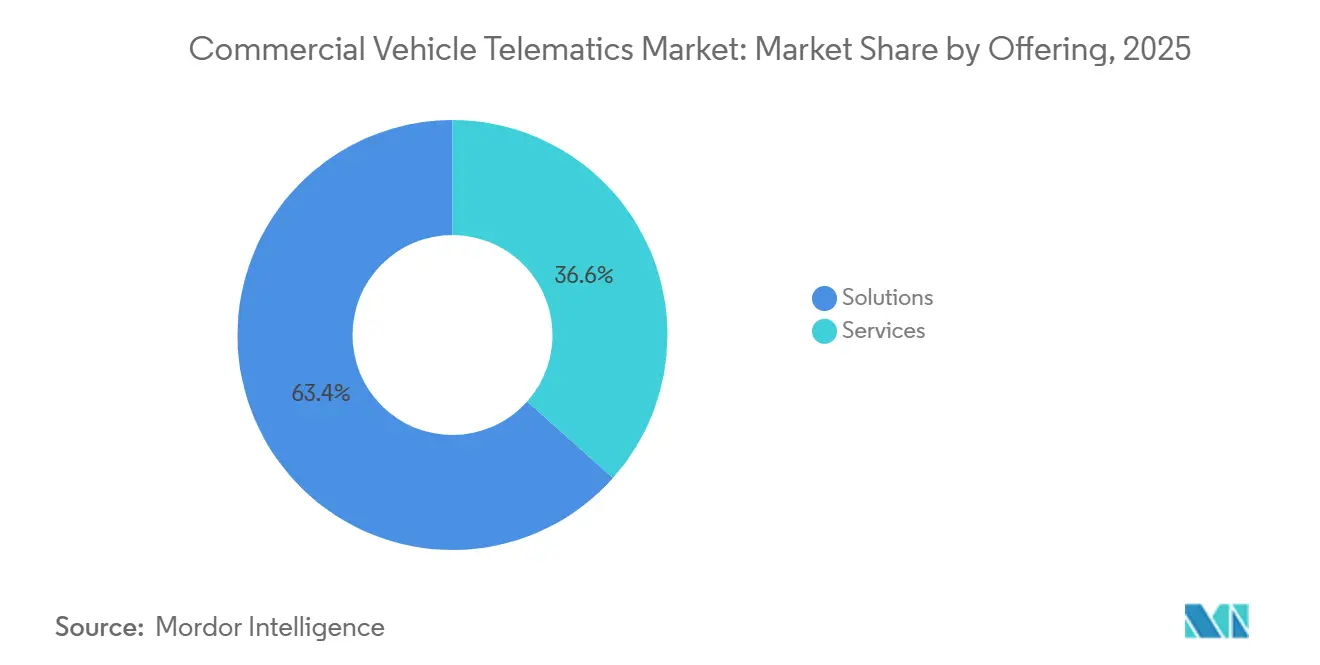

- Par offre de solutions, l'entreprise a capturé 63,42 % des revenus en 2025, tandis que les services devraient se développer à un TCAC de 15,11 % jusqu'en 2031.

- Par type de fournisseur, les plateformes des équipementiers d'origine détenaient 58,71 % de la taille du marché de la télématique des véhicules commerciaux en 2025 ; les systèmes du marché secondaire affichent le TCAC le plus élevé, soit 15,14 %, sur l'horizon de prévision.

- Par classe de véhicule, les véhicules commerciaux légers représentaient 48,89 % des revenus en 2025, mais les camions lourds et moyens devraient croître à un TCAC de 15,17 % jusqu'en 2031.

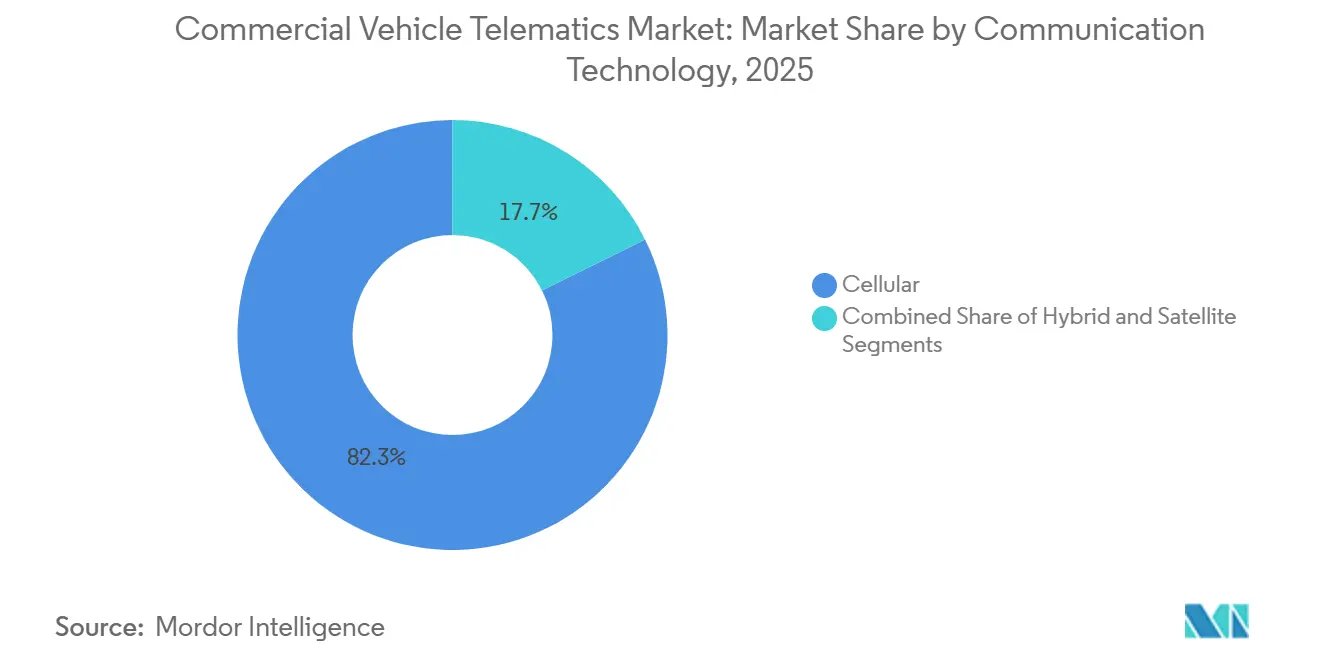

- Par technologie de communication, la connectivité cellulaire dominait avec une part de 82,33 % en 2025, mais les architectures hybrides progressent à un TCAC de 15,38 %.

- Par secteur d'utilisation final, le transport et la logistique représentaient 39,63 % de la demande en 2025, tandis que la construction et l'exploitation minière constituent les segments à la croissance la plus rapide avec un TCAC de 16,19 % jusqu'en 2031.

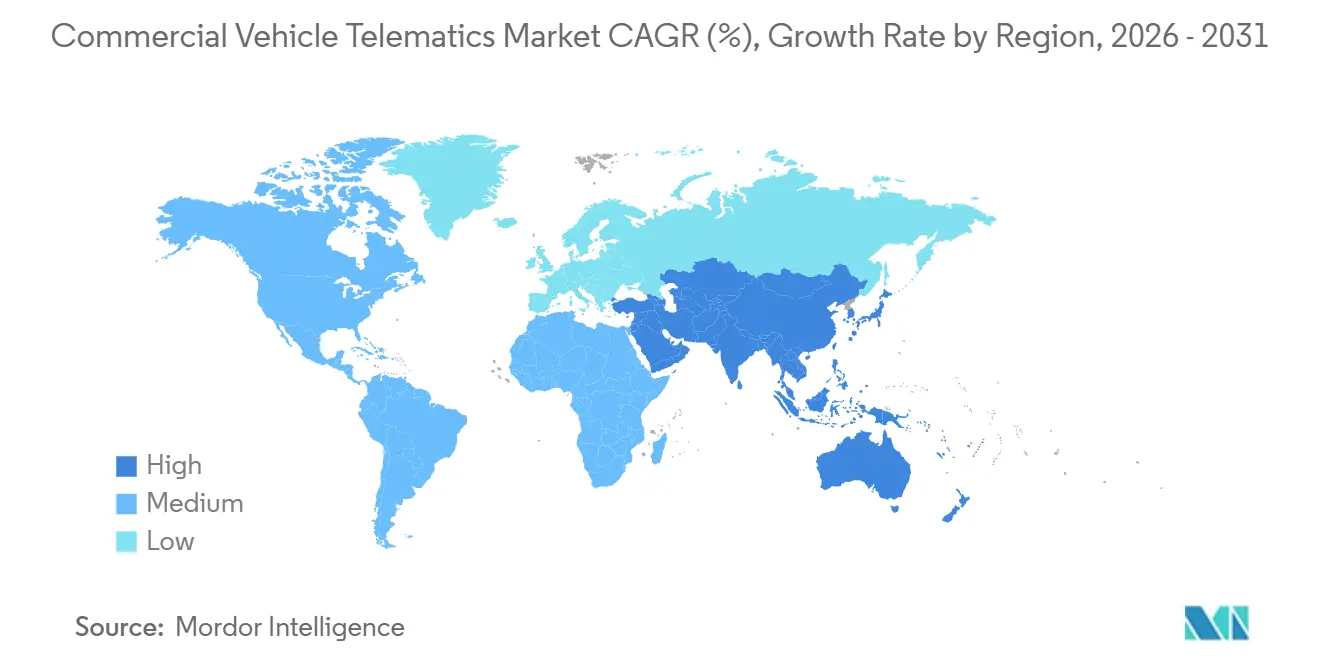

- Par géographie, l'Amérique du Nord dominait le marché de la télématique des véhicules commerciaux avec une part de 34,66 % en 2025, tandis que l'Asie-Pacifique progresse au TCAC le plus rapide, soit 15,78 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la télématique des véhicules commerciaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la télématique équipementier d'origine installée en usine dans les camions lourds | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires sur les dispositifs d'enregistrement électronique et la sécurité | +2.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Demande d'optimisation de flotte pilotée par l'intelligence artificielle pour réduire le coût total de possession | +2.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion rapide des flottes de livraison du dernier kilomètre liées au commerce électronique | +2.4% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de places de marché de données télématiques par abonnement | +1.8% | Amérique du Nord et Europe, Asie-Pacifique en phase précoce | Long terme (≥ 4 ans) |

| Intégration de la télématique avec la gestion de l'énergie et de la recharge des camions à zéro émission | +1.7% | Europe et Amérique du Nord, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la télématique équipementier d'origine installée en usine dans les camions lourds

Les constructeurs de camions préinstallent désormais des unités télématiques sur la chaîne de montage, offrant aux flottes un accès instantané aux données des véhicules sans immobilisation pour des rétrofits. Daimler Truck, par exemple, relie son logiciel TruckCharge aux dispositifs d'usine afin que les opérateurs optimisent les arrêts de recharge pour les tracteurs électriques.[1]Daimler Truck, "Lancement du réseau TruckCharge," daimlertruck.com Volvo Trucks a dépassé le million d'unités lourdes connectées, diffusant des diagnostics qui réduisent les pannes imprévues et le gaspillage de carburant. TRATON a déclaré 1,15 million de camions connectés sous ses marques Scania, MAN et Navistar, transformant les abonnements aux données en levier de marge. L'intégration en usine réduit le coût matériel à vie par camion, mais élève les barrières à la migration lorsque les flottes utilisent des marques mixtes, poussant les éditeurs de logiciels à agréger plusieurs flux de données d'équipementiers d'origine dans un seul tableau de bord.

Réglementations obligatoires sur les dispositifs d'enregistrement électronique et la sécurité

Les gouvernements exigent des dispositifs d'enregistrement électronique pour contrôler les heures de conduite, rendant la télématique obligatoire plutôt qu'optionnelle. La Federal Motor Carrier Safety Administration effectue des contrôles routiers qui extraient directement les fichiers d'heures de service des unités embarquées.[2]FMCSA, "Dispositifs d'enregistrement électronique," fmcsa.dot.gov La mise à niveau du tachygraphe intelligent de deuxième génération en Europe s'aligne sur les directives relatives au temps de travail, obligeant les flottes à remplacer les enregistreurs de première génération d'ici 2026. Le ministère des transports indien impose le suivi de localisation et un bouton d'urgence sur les camions et les bus, accélérant l'adoption sur un marché sensible aux prix. La conformité à différentes normes régionales alourdit les coûts d'ingénierie, mais le cadre réglementaire garantit néanmoins une demande de base en dispositifs pour les fournisseurs.

Demande d'optimisation de flotte pilotée par l'intelligence artificielle pour réduire le coût total de possession

L'intelligence artificielle analyse désormais les données moteur, d'itinéraire et vidéo pour optimiser chaque centime des budgets de carburant et de maintenance. Une étude conjointe d'Einride et du Fraunhofer a montré que le routage par intelligence artificielle et la maintenance prédictive peuvent générer des économies de coût total de 8 % à 13 % pour les flottes mixtes diesel et électriques.[3]Einride, "Étude sur le coût total de possession pour les flottes lourdes électriques et diesel," einride.tech Les dernières perspectives de Deloitte indiquent que les temps d'arrêt imprévus diminuent jusqu'à 25 % lorsque des modèles d'apprentissage automatique détectent les premiers signes d'usure des freins ou de problèmes de liquide de refroidissement. Motive Technologies ajoute des caméras de tableau de bord à vision par ordinateur qui réduisent la fréquence des collisions de 80 %, allégeant les factures d'assurance des assurés. Avec un retour sur investissement mesuré en mois, les équipes d'approvisionnement privilégient les plateformes qui regroupent l'analyse par intelligence artificielle avec les outils de conformité et de répartition.

Expansion rapide des flottes de livraison du dernier kilomètre liées au commerce électronique

L'explosion des commandes en ligne contraint les transporteurs à ajouter des milliers de fourgonnettes légères, toutes livrées avec des traceurs intégrés qui alimentent les applications de livraison en temps réel. McKinsey estime que la livraison du dernier kilomètre représente déjà 53 % des coûts d'expédition, de sorte que les opérateurs recourent au routage dynamique activé par la télématique pour réduire le temps de trajet de 15 % à 30 %. Des géants de la distribution comme Amazon et Walmart internalisent la logistique, construisant des piles télématiques propriétaires qui poussent les entreprises de colis traditionnelles à se moderniser. Le United States Postal Service déploie une connectivité à l'échelle de sa flotte pour améliorer l'efficacité des itinéraires et réduire les dépenses de carburant, signalant une dynamique dans le secteur public. Cette course aux armements alimente des commandes record de dispositifs et des contrats récurrents de services de données pour les fournisseurs capables de monter rapidement en charge.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité dans les véhicules commerciaux connectés | -1.4% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Infrastructure de connectivité fragmentée dans les régions en développement | -1.2% | Afrique, Amérique du Sud, Asie-Pacifique rurale | Moyen terme (2 à 4 ans) |

| Préoccupations relatives aux coûts et au retour sur investissement pour les opérateurs de petites flottes | -0.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Obstacles liés à la propriété des données et à la conformité en matière de confidentialité | -0.7% | Europe, Amérique du Nord, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité dans les véhicules commerciaux connectés

Les ordinateurs roulants exposent les systèmes de freinage, de direction et de charge utile aux pirates informatiques. Le règlement WP.29 de l'Union européenne oblige désormais les constructeurs de camions à certifier des pratiques de développement sécurisées et à garantir les correctifs tout au long du cycle de vie, mais des millions d'unités héritées sont dépourvues de chargeurs de démarrage chiffrés. Un rapport de 2025 de l'Agence de l'Union européenne pour la cybersécurité avertit que les mises à jour à distance introduisent de nouveaux vecteurs d'attaque si les clés cryptographiques sont mal gérées. Des violations très médiatisées pourraient immobiliser des flottes ou compromettre des cargaisons, retardant les investissements parmi les petits opérateurs averses au risque jusqu'à ce que les fournisseurs ajoutent la détection d'intrusion et une cyber-assurance groupée. Comme le renforcement de la sécurité augmente le coût des dispositifs, les acheteurs évaluent la prime de prix par rapport à la responsabilité potentielle.

Infrastructure de connectivité fragmentée dans les régions en développement

En dehors des corridors denses, les zones mortes cellulaires entravent le suivi en temps réel. Les modes de stockage et de transfert retardent le coaching des conducteurs et les alertes d'exception, limitant les avantages opérationnels pour les flottes en Afrique rurale, en Amérique du Sud intérieure et en Asie intérieure. Deloitte note que les opérateurs paient souvent pour du matériel cellulaire-satellite à double mode, doublant les dépenses de temps d'antenne pour maintenir la disponibilité. Les modems hybrides améliorent la couverture mais ajoutent une complexité de provisionnement, prolongeant les délais de déploiement. Tant que les gouvernements ou les opérateurs mobiles ne comblent pas les lacunes dans les zones reculées, l'adoption reste limitée dans les régions qui ont pourtant le plus besoin de visibilité sur les flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services se développent à mesure que les modèles gérés gagnent du terrain

Les solutions représentaient 63,42 % des revenus du marché de la télématique des véhicules commerciaux en 2025, couvrant le suivi, la gestion des conducteurs, la télématique d'assurance, la conformité, les solutions V2X, la maintenance prédictive et la surveillance des actifs. Les services devraient dépasser le marché global, avec un TCAC de 15,11 % jusqu'en 2031, les opérateurs préférant des budgets d'exploitation prévisibles aux dépenses en capital. Le marché de la télématique des véhicules commerciaux pour les services gérés est en croissance, les fournisseurs regroupant désormais le matériel, le temps d'antenne, l'analyse et le support dans une seule facture qui évolue avec le nombre de véhicules de la flotte.

Le suivi de flotte reste le plus grand sous-ensemble de solutions, mais la maintenance prédictive gagne du terrain à mesure que les pénalités d'immobilisation s'alourdissent. Les services professionnels tels que l'intégration de systèmes et l'analyse personnalisée sont essentiels pour les grandes flottes à actifs mixtes qui relient les systèmes de répartition hérités aux tableaux de bord cloud modernes. Les offres gérées séduisent les petits transporteurs dépourvus de personnel informatique à temps plein, orientant les attributions de contrats vers les fournisseurs qui garantissent la disponibilité, le dépannage à distance et le reporting de conformité avec une intervention minimale de l'opérateur.

Par type de fournisseur : la demande de rétrofit du marché secondaire augmente dans les flottes vieillissantes

Les canaux des équipementiers d'origine représentaient 58,71 % des revenus en 2025, car les unités installées en usine sont livrées avec chaque nouvelle plateforme de camion lourd. Pendant ce temps, les fournisseurs du marché secondaire affichent un TCAC de 15,14 % à mesure que les kits de rétrofit modernisent les véhicules plus anciens qui dominent encore de nombreuses opérations de transport régional et professionnelles. La part de marché de la télématique des véhicules commerciaux reste partagée, les opérateurs pesant la profonde intégration au réseau du véhicule offerte par les dispositifs des équipementiers d'origine face à la neutralité vis-à-vis des fournisseurs et au rythme d'innovation plus rapide des connecteurs du marché secondaire.

Les flottes à marques mixtes apprécient les intergiciels qui consolident les flux de données propriétaires des équipementiers d'origine sous une interface utilisateur unique, réduisant la charge de travail des répartiteurs. Les équipementiers d'origine répondent en ouvrant des API et en commercialisant conjointement des packages hybrides avec les principaux tableaux de bord du marché secondaire. Ce modèle de coopétition préserve l'effet de levier de la standardisation matérielle pour les constructeurs de camions tout en satisfaisant les flottes qui exigent une uniformité analytique entre les différentes marques et années de modèles.

Par classe de véhicule : les camions lourds et moyens font face à des pressions réglementaires

Les plateformes commerciales légères ont généré 48,89 % des revenus en 2025, reflétant leur nombre considérable dans les flottes de colis, de services et de services publics. Les camions lourds et moyens devraient toutefois croître de 15,17 % par an, car ils attirent des dépenses télématiques par unité plus élevées, portées par les obligations d'enregistrement électronique et les besoins de gestion de l'énergie dans les groupes motopropulseurs électrifiés. Le marché de la télématique des véhicules commerciaux pour les tracteurs lourds continue de se développer à mesure que les équipementiers d'origine déploient des tableaux de bord d'état de santé des batteries, des outils de réservation de chargeurs et des mises à jour du micrologiciel du groupe motopropulseur à distance que les opérateurs considèrent comme essentiels à leur mission.

La surveillance réglementaire des heures de conduite, de la conformité au poids et des empreintes environnementales se concentre sur les segments lourds, rendant la télématique incontournable. Les fourgonnettes légères bénéficient de prix de dispositifs plus bas et d'installations rapides, mais leur intensité de revenus par véhicule est modeste comparée à un tracteur de classe 8 longue distance équipé de plusieurs caméras, de capteurs d'aide à la conduite avancés et de passerelles 5G. Par conséquent, les fournisseurs cherchent à améliorer leurs marges en proposant des analyses premium aux opérateurs de véhicules lourds tout en poursuivant le volume dans les flottes de livraison légères.

Par technologie de communication : les architectures hybrides compensent les lacunes de couverture

Le cellulaire a maintenu une part de 82,33 % en 2025 grâce à l'omniprésence de la 4G LTE, à la baisse des coûts des modules et à la compétitivité des tarifs des forfaits de données. Les solutions hybrides combinant le cellulaire avec le satellite ou le Wi-Fi en tant que réseau de secours devraient croître à un TCAC de 15,38 % à mesure que les opérateurs exigent une visibilité permanente pour les fonctions critiques en matière de sécurité. La part de marché de la télématique des véhicules commerciaux liée aux modems hybrides augmentera lorsque les flottes transportant des marchandises de grande valeur traverseront des déserts, des montagnes ou des routes maritimes où la couverture cellulaire est intermittente.

Les déploiements de la 5G en Amérique du Nord, en Europe et dans les économies avancées d'Asie-Pacifique promettent une latence inférieure à 50 ms, permettant la diffusion vidéo en temps réel et les fonctionnalités de conduite coopérative. Pourtant, les angles morts ruraux persistent, poussant les flottes à spécifier des dispositifs à double mode qui basculent automatiquement vers le satellite pour les alertes d'exception. Les fournisseurs s'associent aux opérateurs de réseaux mobiles pour agréger les volumes de trafic et obtenir des remises sur le temps d'antenne en gros, répercutant les économies sur les flottes tout en protégeant leurs marges.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation final : l'adoption dans la construction et l'exploitation minière s'accélère

Le transport et la logistique représentaient 39,63 % de la demande en 2025, reflétant l'adoption précoce de la connectivité par ce secteur pour le routage et la conformité. La construction et l'exploitation minière, bien que plus petites, afficheront le TCAC le plus rapide, soit 16,19 %, jusqu'en 2031, à mesure que les gestionnaires d'équipements hors route recherchent des tableaux de bord d'utilisation en temps réel, des analyses de consommation de carburant et un coaching à la sécurité des opérateurs. Le marché de la télématique des véhicules commerciaux lié aux engins de chantier se développe à mesure que les propriétaires de carrières et les entrepreneurs intègrent les données d'heures moteur aux systèmes de planification des ressources d'entreprise pour la planification de la maintenance préventive.

Les flottes de commerce de détail et de commerce électronique mettent l'accent sur les flux de travail de preuve de livraison et de notification client, tandis que les services publics exploitent la télématique pour la répartition des équipes et la conformité aux matières dangereuses. Les compagnies d'assurance et les sociétés de crédit-bail intègrent des dispositifs pour permettre des structures de primes basées sur l'utilisation, alignant la tarification du risque sur le comportement de conduite réel. Les services d'urgence du secteur public déploient la connectivité pour optimiser les temps de réponse et l'allocation des actifs. La diversité des exigences encourage les fournisseurs à créer des modèles et des modules d'analyse spécifiques aux secteurs verticaux qui se connectent à une infrastructure cloud commune.

Analyse géographique

L'Amérique du Nord a conservé 34,66 % des revenus du marché de la télématique des véhicules commerciaux en 2025, grâce à l'application stricte des règles sur les heures de service et à la densité de la couverture cellulaire. Les grands transporteurs d'entreprise ont largement achevé leurs déploiements, de sorte que la croissance incrémentale provient des segments municipaux, postaux et des petites flottes qui signent des contrats de services gérés plutôt que d'héberger eux-mêmes les logiciels. L'adoption croissante de camions de livraison électriques à batterie, notamment dans les zones de conformité de Californie, stimule la demande de tableaux de bord intégrés de gestion de l'énergie qui prévoient l'autonomie et orientent les conducteurs vers les stations de recharge. Les transporteurs transfrontaliers relient les opérations des États-Unis, du Canada et du Mexique sous des portails de conformité unifiés malgré une couverture rurale inégale dans le nord du Canada et le sud du Mexique.

L'Asie-Pacifique affiche le TCAC le plus rapide, soit 15,78 %, jusqu'en 2031. La Chine impose des objectifs de véhicules connectés qui obligent les équipementiers d'origine à intégrer des dispositifs, tandis que les géants nationaux de la logistique intègrent la télématique à l'automatisation des entrepôts et aux plateformes de fret de type covoiturage. Le mandat indien relatif au bouton d'urgence et au suivi de localisation supprime les barrières liées aux coûts, poussant des unités de base dans des millions de camions et de bus. Le Japon combat les pénuries de conducteurs avec des algorithmes d'optimisation des itinéraires, et la Corée du Sud finance des corridors logistiques intelligents basés sur la 5G. Les lacunes de couverture rurale et la prévalence de fournisseurs locaux à bas coût tempèrent le revenu moyen par unité, mais le volume l'emporte sur les vents contraires des prix, augmentant les dépenses régionales totales.

L'Europe combine une adoption mature avec des règles strictes en matière de confidentialité des données et de cybersécurité. Les mises à niveau du tachygraphe numérique de deuxième phase, les zones à faibles émissions et les incitations aux camions à zéro émission maintiennent des cycles de remplacement soutenus. Les opérateurs achètent de plus en plus des services définis par logiciel qui débloquent des analyses améliorées sans remplacement de matériel, s'alignant sur les stratégies de mise à jour à distance de Volvo et Daimler. La croissance se modère à mesure que les grandes flottes atteignent une pénétration complète, poussant les fournisseurs à proposer des modules d'analyse gérée et d'optimisation des batteries liés au marché de la télématique des véhicules commerciaux. Les corridors d'Europe de l'Est offrent des opportunités de marché inexploitées où le fret routier est en hausse, mais la pénétration de la connectivité reste en retrait par rapport aux moyennes d'Europe occidentale.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent collectivement une croissance à deux chiffres à partir de bases plus petites. Les corridors agro-industriels denses du Brésil exigent un suivi des actifs sur des plantations éloignées, mais la volatilité macroéconomique ralentit les budgets d'investissement. Les États membres du Conseil de coopération du Golfe investissent dans des initiatives de fret en ville intelligente qui regroupent la télématique avec le péage automatisé et l'application des zones vertes. Le défi de l'Afrique reste la couverture réseau, bien que les sociétés minières en Afrique du Sud et au Botswana adoptent des unités reliées par satellite pour gérer des équipements de grande valeur. Les programmes de numérisation des flottes gouvernementales en Égypte et en Arabie saoudite stimulent l'adoption dans le secteur public, fournissant des comptes d'ancrage aux fournisseurs internationaux.

Paysage réglementaire

La réglementation continue de transformer la télématique d'un outil de productivité en une exigence de conformité sur les principaux corridors de fret. Aux États-Unis, la Federal Motor Carrier Safety Administration (FMCSA) maintient le cadre réglementaire ELD et a renforcé la conformité au niveau des dispositifs en retirant les appareils non conformes de sa liste enregistrée en juillet 2026, poussant les transporteurs à remplacer les unités concernées avant une échéance fixée au 8 septembre 2026 pour éviter tout risque de mise hors service. En Europe et au Royaume-Uni, le régime du tachygraphe numérique induit par le Paquet Mobilité s'étend au-delà des poids lourds vers les véhicules utilitaires légers, avec des tachygraphes intelligents de deuxième génération (G2V2) obligatoires à partir du 1er juillet 2026 pour les véhicules utilitaires légers de 2,5 à 3,5 tonnes utilisés en transport international ou en cabotage, augmentant les exigences de rétrofit et de traitement des données pour les opérateurs transfrontaliers.

La politique de sécurité et d'accès aux données façonne également la sélection des fournisseurs et les choix de chaîne d'approvisionnement. Une règle finale du 16 janvier 2025 émise par le Département du Commerce des États-Unis, le Bureau of Industry and Security (BIS), cible les systèmes de véhicules connectés et mentionne explicitement les systèmes télématiques parmi les domaines technologiques visés par des restrictions liées aux adversaires étrangers, renforçant la diligence de conformité pour le matériel, les logiciels et les composants en amont. Parallèlement, les exigences de cybersécurité de l'UNECE WP.29 et les programmes alignés sur l'ISO/SAE 21434 élèvent la cybersécurité, les processus sécurisés de mise à jour OTA et le correctif de cycle de vie au rang de critères d'approvisionnement pour les plateformes OEM et les grandes flottes ayant besoin de contrôles prêts pour l'audit.

Analyse de la chaîne de valeur

La chaîne de valeur de la télématique des véhicules commerciaux couvre les fournisseurs de composants (GNSS, modems cellulaires/5G et satellitaires, capteurs, caméras et calcul), les fabricants d'appareils et de micrologiciels, les fournisseurs de plateformes cloud, et les couches de services telles que l'installation gérée, les flux de conformité et l'analytique. Les OEM proposent de plus en plus une connectivité intégrée en usine, qui alimente des portails OEM propriétaires (pour le diagnostic et les mises à jour logicielles) et transite également vers des plateformes indépendantes via des API, à mesure que les flottes multi-marques se standardisent sur un tableau de bord opérationnel unique. Les opérateurs de réseaux mobiles restent des partenaires en amont essentiels pour la couverture et la tarification, tandis que les intégrateurs de systèmes et les revendeurs adaptent les déploiements pour les flux réglementés (ELD/tachygraphe), les programmes de sécurité et les intégrations back-office avec les systèmes de répartition, de maintenance et d'ERP.

La capture de valeur en aval se déplace vers les logiciels et services à mesure que les plateformes absorbent des flux de travail adjacents tels que la sécurité vidéo, le triage de maintenance et le suivi des actifs. Les cycles produits montrent la chaîne évoluer vers des pipelines de données prêts pour l'IA et à plus haute intégrité, par exemple avec de nouvelles familles d'appareils et du matériel de sécurité vidéo IA introduits par Geotab en 2026, ainsi que des fonctionnalités d'automatisation des flux de travail introduites par Samsara en 2026. L'assurance et le crédit-bail sont également intégrés au modèle de livraison, les données d'incidents et les signaux de risque continus issus de la télématique ELD et équipée de caméras reliant de plus en plus les flottes, les plateformes et les assureurs par le biais de programmes intégrés, renforçant l'économie d'abonnement récurrent et les écosystèmes de type marketplace où des tiers (par exemple, les spécialistes de la télématique d'assurance) se connectent à des plateformes établies.

Paysage concurrentiel

Le marché de la télématique des véhicules commerciaux est modérément fragmenté. Des leaders de plateformes indépendants tels que Geotab, Samsara et Trimble sont en concurrence avec Verizon Connect, soutenu par un opérateur télécom, et les captives des équipementiers d'origine de Daimler, Volvo et TRATON. L'intégration de Geotab avec Daimler Trucks illustre les écosystèmes hybrides où les tableaux de bord du marché secondaire exposent les diagnostics propriétaires des équipementiers d'origine dans une interface commune. Samsara développe ses comptes d'entreprise en associant des caméras de tableau de bord à intelligence artificielle à des flux de travail de coaching des conducteurs, enregistrant 300 millions USD de revenus au cours de l'année civile 2025. Verizon Connect exploite les actifs réseau de sa société mère pour regrouper le temps d'antenne, les dispositifs et l'analyse dans des contrats clés en main, défiant les spécialistes plus petits sur le prix et la qualité de la couverture.

Les mouvements stratégiques se concentrent sur trois fronts. Premièrement, l'intégration verticale : Lytx fusionne la sécurité vidéo avec la télématique pour offrir un score de risque unifié, et GPS Trackit absorbe Zonar Systems pour combiner les outils d'inspection avec le suivi. Deuxièmement, l'expansion horizontale : les plateformes ajoutent la prise en charge des remorques, des chariots élévateurs et des conteneurs réfrigérés, élargissant la part de portefeuille par flotte. Troisièmement, l'orchestration de l'écosystème : des API ouvertes invitent les assureurs, les éditeurs de logiciels de maintenance et les fournisseurs de cartes carburant à créer des applications exploitant les données télématiques, intégrant la plateforme hôte au cœur opérationnel des clients de flottes.

Les opportunités de marché inexploitées comprennent la télémétrie de gestion de l'énergie pour les camions électriques à batterie et à hydrogène, le suivi des remorques centré sur la cargaison et les échanges de données anonymisées qui vendent des informations sur l'état des routes aux sociétés de cartographie et aux urbanistes. La conformité aux normes de cybersécurité ISO/SAE 21434 devient un ticket d'entrée pour les partenariats avec les équipementiers d'origine de rang 1, séparant les fournisseurs bien capitalisés des entrants plus petits. La concurrence par les prix reste la plus vive en Amérique du Nord et en Europe, mais le paysage réglementaire fragmenté de l'Asie-Pacifique permet aux entreprises locales de prospérer grâce à des fonctionnalités de conformité spécifiques à chaque pays, obligeant les multinationales à localiser rapidement leurs logiciels.

Leaders du secteur de la télématique des véhicules commerciaux

Verizon Communications Inc.

Geotab Inc.

Samsara Inc.

Trimble Inc.

Powerfleet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de remplacement et de rétrofit motivés par la conformité créent un espace blanc à court terme dans des segments réglementés qui n'ont historiquement pas porté de matériel de conformité de qualité robuste. L'extension au 1er juillet 2026 de l'exigence de tachygraphe intelligent G2V2 de l'UE et du Royaume-Uni aux véhicules utilitaires légers de 2,5 à 3,5 tonnes engagés en transport international ou en cabotage crée une nouvelle demande pour la capacité d'installation, les appareils conformes et l'analytique traduisant les données du tachygraphe en planification opérationnelle pour les flottes qui s'appuyaient auparavant sur des outils de suivi plus légers. Aux États-Unis, les actions de la FMCSA visant à retirer les ELD non conformes de la liste enregistrée (juillet 2026) accroissent l'attention des transporteurs sur la diligence raisonnable envers les fournisseurs, le statut de certification des appareils et les programmes de remplacement gérés, favorisant les fournisseurs capables de regrouper matériel, connectivité et rapports de conformité avec un minimum d'interruption.

L'interopérabilité et l'automatisation des flux de travail par IA élargissent également les opportunités de relations produits et partenaires au-delà du simple suivi. L'UE a introduit en mars 2026 un cadre réglementaire délégué visant un accès standardisé et bidirectionnel aux flux de données embarquées pour les opérateurs indépendants, soutenant des modèles économiques qui agrègent les flux OEM et de l'après-vente dans des opérations de flotte unifiées. Sur le plan technologique, les lancements et alliances de 2026 indiquent une demande croissante pour l'intégration de données prêtes pour l'IA et des outils de type agent : Geotab a publié un connecteur Model Context Protocol (MCP) en juin 2026 pour intégrer les données de flotte dans les plateformes d'IA, et a formé une alliance mondiale avec Toyota Connected en juin 2026 pour intégrer plus directement les données véhicule dans son écosystème. Les plateformes de sécurité et de coaching passent des alertes aux flux de travail automatisés, des fournisseurs tels que Samsara et Netradyne annonçant des capacités d'automatisation de la maintenance et de la sécurité pilotées par l'IA en 2026, ce qui élargit les dépenses adressables par véhicule à mesure que les flottes consolident sécurité, conformité, maintenance et visibilité des actifs sur moins de plateformes.

Développements récents du secteur

- Juillet 2026 : Verizon Communications a annoncé une collaboration avec KDDI pour fournir une connectivité 5G Standalone et LTE aux véhicules BMW Group nouvellement fabriqués aux États-Unis. Cet accord renforce le positionnement soutenu par les télécoms dans la connectivité embarquée et crée un canal plus solide pour les services de véhicules connectés qui sous-tendent les fonctionnalités télématiques et l'accès aux données embarquées.

- Juin 2026 : Geotab a annoncé une alliance commerciale mondiale avec Toyota Connected pour intégrer les plateformes de connectivité véhicule à l'écosystème télématique et de données IA de Geotab, incluant l'introduction de G-Fleet+. Cette initiative renforce l'ingestion de données OEM à grande échelle et soutient les opérateurs de flotte souhaitant des données issues d'usine sans dépendre uniquement d'installations de boîtiers noirs après-vente.

- Octobre 2025 : Lytx a annoncé la disponibilité générale de Lytx+ avec Geotab GO Anywhere, intégrant sa plateforme de sécurité vidéo au matériel Geotab pour une analytique unifiée du comportement des conducteurs. Cette intégration élargit la proposition de valeur combinée de la sécurité vidéo et de la télématique, aidant les flottes à consolider les outils et à normaliser les rapports sur les flux de sécurité, de conformité et de coaching.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre la télématique utilisée dans les véhicules commerciaux pour collecter, transmettre et exploiter les données du véhicule et du conducteur pour des opérations telles que le suivi, la sécurité, la maintenance et la conformité, y compris les plateformes et services connexes qui rendent les données exploitables.

Exclusions de périmètre : nous excluons la télématique des véhicules particuliers grand public et la connectivité limitée à l'infodivertissement lorsqu'elle n'est pas utilisée pour des opérations de flottes commerciales.

Aperçu de la segmentation

- Par offre

- Solutions

- Suivi et surveillance de flotte

- Gestion des conducteurs

- Télématique d'assurance

- Sécurité et conformité

- Solutions V2X

- Maintenance prédictive et diagnostics

- Suivi des actifs et des remorques

- Services

- Services professionnels

- Services gérés

- Solutions

- Par type de fournisseur

- Équipementier d'origine

- Marché secondaire

- Par classe de véhicule

- Véhicules commerciaux légers

- Véhicules commerciaux lourds et moyens

- Par technologie de communication

- Cellulaire

- Satellite

- Hybride

- Par secteur d'utilisation final

- Transport et logistique

- Construction et exploitation minière

- Secteur public et services d'urgence

- Services publics

- Assurance et crédit-bail

- Commerce de détail et commerce électronique

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vue claire de la flotte adressable de véhicules commerciaux et de l'adoption motivée par la réglementation. Nous avons utilisé des sources publiques telles que le DOT américain et les mises à jour de la FMCSA (y compris les thèmes de conformité), les indicateurs de transport d'Eurostat, les cadres véhicules et sécurité de l'UNECE, et les statistiques de connectivité de l'UIT pour comprendre la couche réseau habilitante et les normes des appareils.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture presse réputée pour cartographier comment les offres sont packagées et monétisées (matériel, abonnements logiciels et services gérés). Parallèlement, nous avons utilisé des abonnements payants à des bases de données pour les données financières des entreprises et la veille informationnelle, ainsi que des bases de données de brevets pour observer où se déplaçait l'orientation de l'innovation (par exemple, la télématique vidéo, les approches de notation de la sécurité et la maintenance prédictive). Les sources de recherche documentaire listées ci-dessus sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter des données, valider des hypothèses et clarifier les questions ouvertes.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester la solidité des enseignements tirés des sources publiques, en particulier concernant la tarification, les taux d'attachement et les cycles de remplacement. Nous nous sommes entretenus avec un mélange de fournisseurs de solutions télématiques, d'acteurs de l'écosystème de connectivité et d'appareils, d'opérateurs de flottes et de partenaires de distribution dans les principales géographies afin que le modèle reflète la façon dont les flottes achètent et renouvellent réellement les services en pratique.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 12 % | APAC : 46 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 29 % |

| Acteurs plus petits : 19 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement débute par une construction descendante qui reconstitue le bassin de demande à partir du parc de véhicules commerciaux, de la part des flottes connectées et du revenu type par véhicule lié aux abonnements et aux offres de services groupées. Une fois le bassin de demande cadré, nous le recoupons avec des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux sur les expéditions d'appareils, et le PMV multiplié par les abonnements actifs, puis les totaux sont ajustés lorsque des écarts persistent.

Les principales données utilisées dans le modèle incluent la flotte active de véhicules commerciaux par région, la pénétration de la télématique et les taux de rétrofit, la tarification moyenne des abonnements par taille de flotte, les cycles de remplacement du matériel, et les déclencheurs d'adoption motivés par la conformité (par exemple, l'enregistrement électronique et les programmes de sécurité). Comme la tarification et l'adoption n'évoluent pas de manière linéaire, une analyse de scénarios a été utilisée pour les prévisions. Des variables telles que les coûts du carburant, l'activité de fret, la couverture de connectivité et l'application de la réglementation ont été testées en situation de stress à partir des retours des entretiens. Lorsque des données ascendantes manquaient pour les pays plus petits et les classes de véhicules de niche, nous avons comblé les lacunes à l'aide de proxys de pénétration au niveau régional, puis normalisé les résultats par rapport aux totaux du parc de véhicules afin que les résultats restent cohérents en interne.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés par rapport à des signaux indépendants tels que les abonnements de véhicules connectés, les tendances de production et de parc de véhicules commerciaux, et les schémas de revenus récurrents rapportés par des fournisseurs représentatifs. Lorsque les écarts semblaient inhabituels, les hypothèses ont été revues, et des appels de suivi ont été déclenchés pour revérifier les échelles de tarification, le comportement de renouvellement, et la répartition entre les revenus matériels et de services.

Avant validation finale, une revue analyste en plusieurs étapes est effectuée pour confirmer que les agrégations régionales correspondent aux totaux mondiaux, que les taux de croissance s'alignent sur la logique d'adoption, et que les conversions de devises utilisent un calendrier cohérent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des changements brusques de la demande de véhicules. Juste avant la livraison, nous effectuons une nouvelle analyse afin que les clients reçoivent une vue à jour.

Taille du marché de la télématique des véhicules commerciaux de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la télématique des véhicules commerciaux ne correspondent souvent pas car différentes études tracent la frontière autour de différents flux de revenus, classes de véhicules, et de ce qui compte comme un abonnement actif. Le calendrier compte également, car certaines estimations utilisent une année de base antérieure, et d'autres convertissent les devises en utilisant des taux moyens différents.

En suivant les hypothèses de base installée et d'abonnements actifs et en les actualisant par des vérifications primaires, Mordor Intelligence maintient la valeur de 2025 alignée sur les revenus de services récurrents plus les revenus de plateforme et d'appareils directement liés, plutôt que de mélanger des bassins plus larges de véhicules connectés ou de télématique grand public.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,47 milliards USD (2025) | |

| Revue commerciale A | 5,20 milliards USD (2023) | Utilise une année de base antérieure et se concentre généralement sur les revenus de services et les abonnements actifs, ce qui peut sous-estimer le matériel, les frais de plateforme et les nouveaux cas d'usage qui se sont développés après 2023. |

| Note sectorielle B | 21,19 milliards USD (2026) | Ancre le marché actuel à la première année de prévision, ce qui déplace la valeur de départ vers le haut lorsque l'on suppose que la pénétration et la hausse du PMV s'accélèrent immédiatement, en particulier dans les régions à forte croissance. |

L'écart de valeurs s'explique principalement par l'année considérée comme point de départ et par la question de savoir si le périmètre ne capture que les services ou l'ensemble de la pile de revenus télématiques liés aux flottes commerciales. Avec des règles de périmètre claires, des variables d'adoption reproductibles, et des vérifications qui se rattachent aux réalités des flottes et des abonnements, le chiffre final reste plus facile à auditer et plus stable pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la télématique des véhicules commerciaux d'ici 2031 ?

Il est prévu qu'il atteigne 42,08 milliards USD d'ici 2031, soutenu par un TCAC de 14,71 % sur la période 2026-2031.

Quelle région se développe le plus rapidement dans les solutions de flotte connectée ?

L'Asie-Pacifique est en tête avec un TCAC de 15,78 % à mesure que la Chine et l'Inde déploient des mandats de véhicules connectés.

Pourquoi les services dépassent-ils les ventes de matériel dans la télématique de flotte ?

Les opérateurs préfèrent les modèles par abonnement qui regroupent les dispositifs, la connectivité et l'analyse, propulsant les services à un TCAC de 15,11 %.

En quoi les plateformes des équipementiers d'origine et du marché secondaire diffèrent-elles pour les gestionnaires de flotte ?

Les systèmes des équipementiers d'origine offrent une intégration profonde au véhicule, tandis que les solutions du marché secondaire fournissent une analyse indépendante des marques et des mises à jour de fonctionnalités plus rapides.

Quel rôle joue la télématique dans le transport par camion à zéro émission ?

Elle surveille la santé des batteries, optimise les calendriers de recharge et garantit la fiabilité de l'autonomie, faisant de la connectivité un élément central des opérations de camions électriques.

Quel secteur vertical présente le plus fort potentiel de croissance ?

La construction et l'exploitation minière devraient se développer de 16,19 % par an à mesure que les équipements hors route adoptent la maintenance prédictive et l'analyse de l'utilisation.

Dernière mise à jour de la page le: