Taille et parts du marché des systèmes télématiques pour véhicules hors route

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 11.84 Millions d'unités |

| Volume du Marché (2031) | 22.08 Millions d'unités |

| Taux de croissance (2026 - 2031) | 13.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes télématiques pour véhicules hors route par Mordor Intelligence

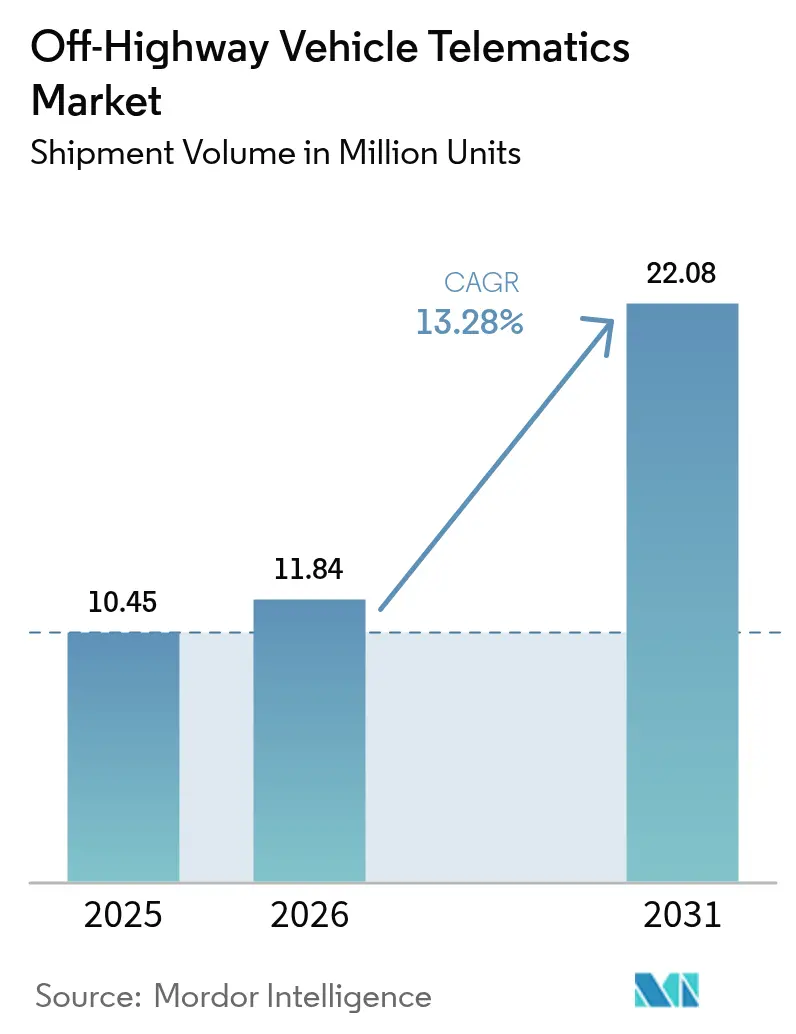

La taille du marché des systèmes télématiques pour véhicules hors route était évaluée à 10,45 millions d'unités en 2025 et devrait progresser de 11,84 millions d'unités en 2026 pour atteindre 22,08 millions d'unités d'ici 2031, à un TCAC de 13,28 % au cours de la période de prévision (2026-2031). En termes monétaires, la taille du marché des systèmes télématiques pour véhicules hors route associée à la combinaison du matériel, du logiciel et des services a progressé régulièrement tout au long de 2024 et continue de se développer en 2025, portée par le renforcement des réglementations sur les émissions, la baisse du coût des dispositifs et une connectivité quasi universelle. Les entreprises des secteurs de la construction, de l'agriculture, des mines et de la sylviculture considèrent la télématique comme une infrastructure essentielle, car une seule journée d'immobilisation d'un équipement critique peut dépasser 50 000 USD en coûts directs. Les réseaux cellulaires constituent toujours l'ancrage de la plupart des déploiements, mais les liaisons double mode cellulaire-satellitaire s'accélèrent à mesure que les chantiers éloignés exigent une couverture garantie. Les fabricants d'équipements d'origine tels que Caterpillar, Komatsu et John Deere intègrent la télématique en usine, tandis que les spécialistes du post-équipement ORBCOMM, Geotab et Trackunit desservent les flottes mixtes. Ces évolutions reposent sur des plateformes logicielles qui transforment les données brutes des machines en informations exploitables — une évolution qui se reflète dans la position du logiciel en tant que segment de composant à la croissance la plus rapide.

Principaux enseignements du rapport

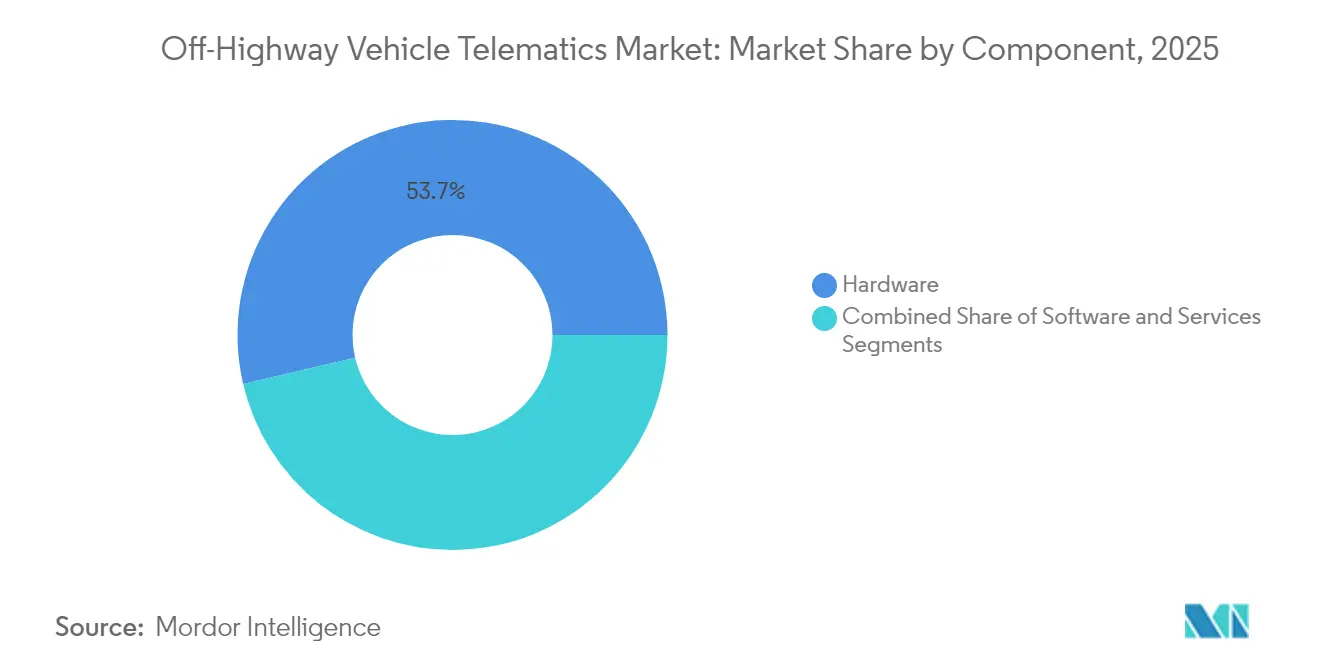

- Par composant, le matériel représentait 53,65 % des parts du marché des systèmes télématiques pour véhicules hors route en 2025, tandis que le logiciel devrait progresser à un TCAC de 15,72 % jusqu'en 2031.

- Par connectivité, les réseaux cellulaires étaient en tête avec une part de revenus de 58,55 % en 2025 ; les solutions double mode cellulaire-satellitaire devraient croître à un TCAC de 15,12 % jusqu'en 2031.

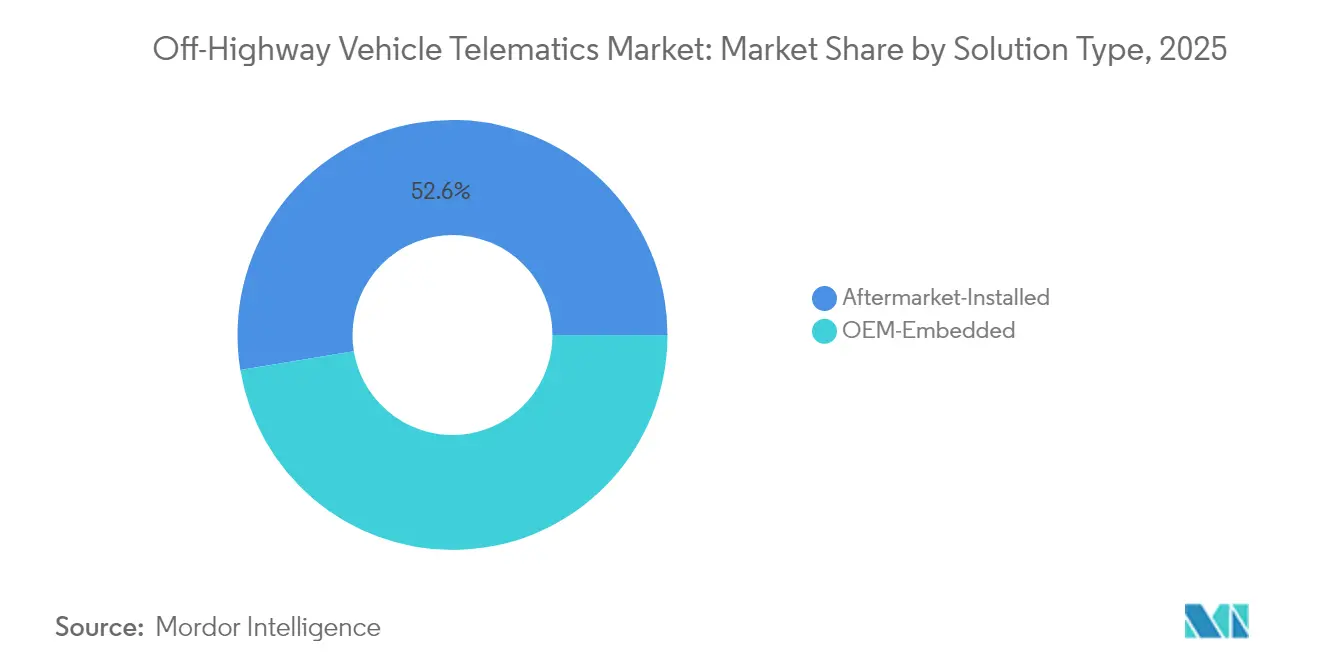

- Par type de solution, le segment installé en post-équipement représentait 52,60 % de la taille du marché des systèmes télématiques pour véhicules hors route en 2025, tandis que les systèmes intégrés par le fabricant d'équipements d'origine progressent à un TCAC de 16,35 %.

- Par type de véhicule, les équipements de construction représentaient une part de 43,85 % en 2025 ; les machines de manutention progressent à un TCAC de 15,62 % jusqu'en 2031.

- Par secteur d'utilisation finale, les entreprises de construction détenaient 48,25 % des parts en 2025, tandis que les flottes de location et de crédit-bail enregistraient le TCAC prévisionnel le plus élevé, à 15,89 %, jusqu'en 2031.

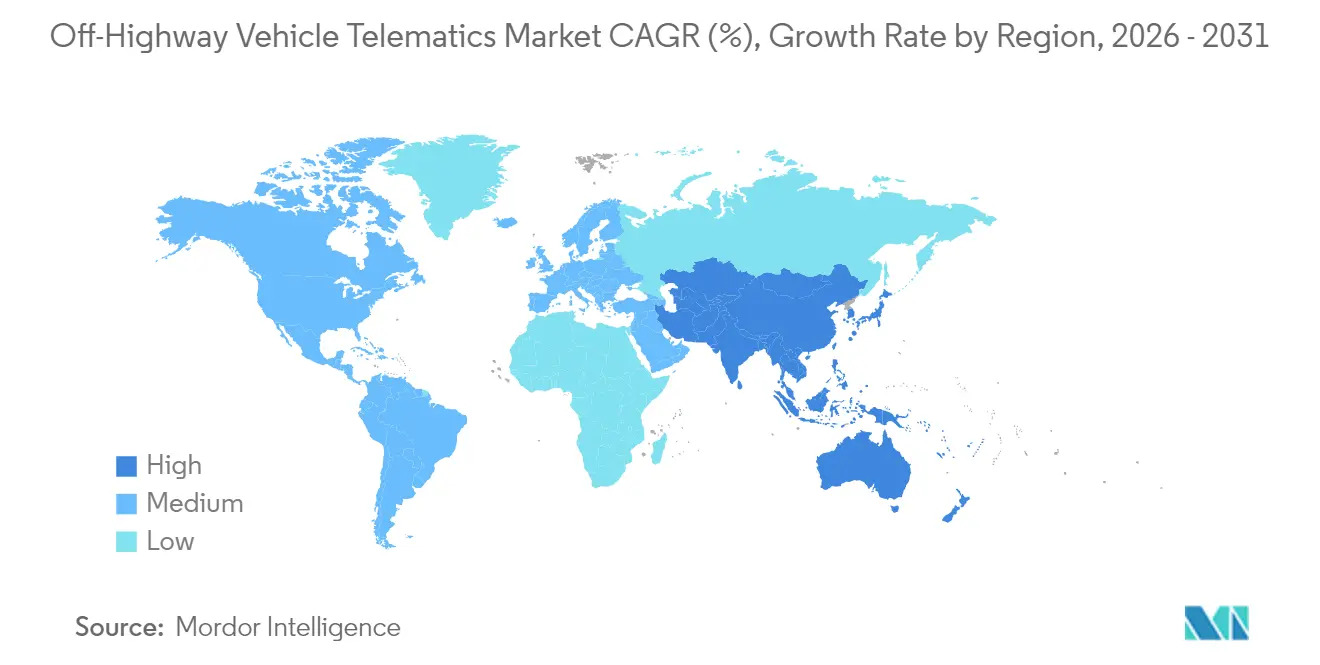

- Par géographie, l'Amérique du Nord représentait 36,35 % du volume de 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 15,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des systèmes télématiques pour véhicules hors route

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations imposant la télématique intégrée par le fabricant d'équipements d'origine sur les équipements lourds | +2.8% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des constellations de satellites en orbite basse permettant une couverture sans « zones blanches » | +2.1% | Mondial, avec priorité dans les régions d'exploitation minière et d'agriculture éloignées | Long terme (≥ 4 ans) |

| Baisse du coût unitaire des unités de contrôle télématique robustifiées et des capteurs | +1.9% | Mondial, avec une adoption accélérée sur les marchés Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Intégration de plateformes de monétisation de crédits carbone pilotées par la télématique | +1.4% | UE et Amérique du Nord dans un premier temps, puis extension mondiale | Long terme (≥ 4 ans) |

| Adoption de la norme de données AEMP 2.0 agnostique au fabricant d'équipements d'origine, permettant une analyse des flottes mixtes | +1.6% | Mondial, avec l'impact le plus fort dans le secteur de la construction en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Émergence de places de marché de maintenance prédictive basée sur l'IA pour les flottes de location | +1.8% | Marchés de location en Amérique du Nord et en UE, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations imposant la télématique intégrée par le fabricant d'équipements d'origine sur les équipements lourds

Les règles Tier 5 proposées par la Californie exigent une réduction de 90 % des émissions de NOx pour les moteurs de 56 à 560 kW d'ici 2029 et imposent des téléchargements continus de données sur les émissions à des fins d'audit de conformité, rendant ainsi la télématique standard plutôt qu'optionnelle dans l'ensemble de l'Amérique du Nord. [1]California Air Resources Board, "CARB publie les normes d'émissions proposées Tier 5 pour les moteurs hors route," dieselnet.com Les exigences européennes Stage V font écho à cette position en imposant la surveillance en temps réel des filtres à particules diesel. Les fabricants d'équipements d'origine répondent en intégrant la télématique en usine, réduisant les coûts supplémentaires et accélérant les courbes d'adoption dans les flottes de construction, d'agriculture et d'exploitation minière. Ces mêmes dispositions ouvrent la voie à de futurs mandats sur les alertes de fatigue des opérateurs et le géorepérage dans les zones sensibles, poussant le marché des systèmes télématiques pour véhicules hors route vers une conformité de sécurité à spectre complet.

Essor des constellations de satellites en orbite basse permettant une couverture sans « zones blanches »

Les réseaux en orbite terrestre basse tels que Starlink comblent désormais les lacunes de connectivité qui ont historiquement limité la télématique dans l'agriculture rurale et les mines à ciel ouvert. Les essais sur le terrain menés par John Deere dans le Kansas ont maintenu un flux de données continu sur un rayon agricole de 70 miles, permettant des ajustements agronomiques en temps réel et une maintenance prédictive qui ont permis d'économiser du carburant et de réduire les réparations imprévues. Les sociétés minières en tirent un bénéfice encore plus grand, car les flux de données ininterrompus réduisent les coûteux temps d'arrêt jusqu'à 20 % sur les machines d'extraction à haute valeur ajoutée. [2]ORBCOMM, "Équipements lourds pour mines | ORBCOMM," orbcomm.com Bien que les abonnements satellitaires oscillent encore entre 50 et 200 USD par unité et par mois, les prix par volume tendent à la baisse parallèlement à la rapide adoption par les flottes, soutenant la croissance à long terme du marché des systèmes télématiques pour véhicules hors route.

Baisse du coût unitaire des unités de contrôle télématique robustifiées et des capteurs

Le prix moyen d'une unité de contrôle télématique robustifiée est passé de 800 à 1 200 USD en 2020 à 200 à 400 USD en 2024, sous l'effet des économies d'échelle dans le secteur des semi-conducteurs et de la standardisation des protocoles tels qu'AEMP 2.0. Les interfaces CAN-bus standard permettent désormais des installations de capteurs en mode plug-and-play, réduisant les coûts de main-d'œuvre de 60 %. Les opérateurs de rétrofit peuvent équiper des machines existantes pour moins de 500 USD, élargissant l'accès aux petits entrepreneurs et exploitations agricoles. Cette évolution des prix constitue un puissant facteur favorable pour le marché des systèmes télématiques pour véhicules hors route, notamment dans les régions émergentes d'Asie-Pacifique et d'Amérique latine.

Émergence de places de marché de maintenance prédictive basée sur l'IA pour les flottes de location

Les leaders de la location tels que United Rentals utilisent des algorithmes d'IA qui analysent les heures-moteur, la consommation de carburant et les cycles d'utilisation pour anticiper les pannes, réduisant les arrêts non planifiés de 30 % et économisant jusqu'à 500 000 USD par an pour les grandes flottes. Les plateformes de place de marché étendent ces mêmes outils aux bailleurs de niveau intermédiaire selon un modèle de paiement à l'usage, démocratisant la maintenance prédictive et élargissant la base adressable. Avec 70 % du chiffre d'affaires du premier trimestre 2024 de United Rentals déjà lié aux services numériques, la maintenance basée sur l'IA devient un facteur de différenciation stratégique pour les opérateurs de location et un levier de croissance pour le marché des systèmes télématiques pour véhicules hors route.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réticence des utilisateurs finaux à modifier les flux de maintenance existants | -1.8% | Mondial, avec la résistance la plus forte dans les secteurs traditionnels de la construction et de l'agriculture | Court terme (≤ 2 ans) |

| Pénurie de techniciens télématiques certifiés dans les régions rurales | -1.2% | Zones rurales mondiales, particulièrement aiguë en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Coûts de conformité en matière de souveraineté des données et de cybersécurité pour les flottes transfrontalières | -0.9% | UE, Amérique du Nord et marchés Asie-Pacifique de plus en plus concernés | Long terme (≥ 4 ans) |

| Modèles tarifaires fragmentés des abonnements satellitaires freinant l'adoption par les petites flottes | -0.7% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réticence des utilisateurs finaux à modifier les flux de maintenance existants

De nombreux entrepreneurs et exploitations agricoles familiaux s'appuient sur des inspections visuelles et l'intuition des mécaniciens plutôt que sur des tableaux de bord riches en analyses, invoquant une « surcharge de données » et une perturbation du flux de travail. La résistance est amplifiée lorsque les techniciens manquent de compétences en analyse de données, ce qui entraîne la tenue parallèle de journaux papier qui réduisent à néant les gains numériques. Les déploiements progressifs commençant par un simple suivi de localisation avant de passer aux algorithmes prédictifs se sont révélés les plus efficaces, indiquant que le changement culturel — et non la technologie — constitue l'obstacle principal à l'adoption pour le marché des systèmes télématiques pour véhicules hors route.

Pénurie de techniciens télématiques certifiés dans les régions rurales

Le matériel télématique combine désormais électronique, réseaux et analyses, mais les programmes de formation professionnelle ruraux ne diplôment que 20 à 30 spécialistes par an et par site, bien en deçà des besoins. Les initiatives des fabricants d'équipements d'origine telles que Kubota TECH et John Deere Tech introduisent des bourses d'études et des salles de classe mobiles, mais il faudra plusieurs cycles académiques pour combler l'écart. Dans l'intervalle, les concessionnaires s'appuient sur les diagnostics à distance et l'assistance vidéo, limitant l'évolutivité des fonctionnalités télématiques avancées et freinant la croissance du marché des systèmes télématiques pour véhicules hors route dans les territoires difficiles à desservir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'essor du logiciel transforme la création de valeur

Le matériel a conservé une part de 53,65 % en 2025, car tout déploiement commence encore par une unité de contrôle télématique, des capteurs et des antennes. Cependant, le TCAC de 15,72 % du logiciel illustre la manière dont le marché des systèmes télématiques pour véhicules hors route évolue du simple suivi vers l'analyse avancée des données. La taille du marché des systèmes télématiques pour véhicules hors route associée aux plateformes en nuage, aux moteurs d'IA et aux outils de visualisation dépassera les dépenses matérielles au cours de la période de prévision, reflétant la demande d'informations plutôt que de données brutes.

Le chiffre d'affaires des services progresse parallèlement, à mesure que les flottes s'appuient sur des experts pour l'installation, l'intégration d'API et l'optimisation continue. Le moteur de service d'IA générative de Caterpillar, qui exploite les données de 1,5 million d'actifs connectés, démontre comment le logiciel et les services se combinent pour améliorer la disponibilité et la satisfaction des clients. À mesure que la base d'utilisateurs s'élargit, des niveaux d'abonnement adaptés à la classe d'équipement, à la taille de la flotte et aux besoins de conformité approfondiront la pénétration du logiciel dans les environnements multi-marques.

Par connectivité : le mode double comble le dernier kilomètre

Avec une part de 58,55 % en 2025, le cellulaire 4G et 5G reste la référence pour le trafic de données quotidien. Cependant, les équipements qui sortent des zones de couverture des opérateurs — mines à ciel ouvert, grandes exploitations agricoles, zones forestières éloignées — nécessitent un basculement automatique. Les systèmes double mode cellulaire-satellitaire, qui progressent à un TCAC de 15,12 %, garantissent la continuité sans intervention manuelle, maintenant les pipelines d'analyse et les journaux réglementaires.

L'intégration d'antennes Starlink par John Deere montre comment les fabricants d'équipements d'origine intègrent le satellite en standard sur les tracteurs haut de gamme, transformant les zones d'ombre en superficies entièrement traçables. Parallèlement, les réseaux maillés locaux combinant Wi-Fi, Bluetooth ou bande ultralarge relient les machines voisines pour partager des avertissements de collision et des mises à jour de micrologiciels. Ensemble, ces topologies hybrides sous-tendent la prochaine phase du marché des systèmes télématiques pour véhicules hors route.

Par type de solution : l'intégration en usine atteint une masse critique

Les kits post-équipement dominent encore avec une part de 52,60 %, car de nombreuses flottes exploitent des marques mixtes ou des modèles plus anciens. Cependant, le TCAC de 16,35 % des systèmes intégrés par le fabricant d'équipements d'origine jusqu'en 2031 signale un pivot structurel vers l'intégration en usine sur les nouveaux engins. La télématique prête à l'emploi déverrouille les données propriétaires sur les moteurs, les systèmes hydrauliques et les émissions — des capacités que les accessoires génériques ne peuvent pas pleinement exploiter.

Le système KOMTRAX de Komatsu transmet des diagnostics au niveau des paramètres directement depuis les contrôleurs, permettant des interventions prédictives qui réduisent les temps d'arrêt pour les opérateurs miniers. Pour les propriétaires de flottes hétérogènes, la standardisation AEMP 2.0 permet aux portails post-équipement d'ingérer les données des fabricants d'équipements d'origine côte à côte, garantissant que le marché des systèmes télématiques pour véhicules hors route continue de servir les deux modèles d'intégration.

Par type de véhicule : les machines de manutention accélèrent le plus rapidement

Les équipements de construction ont généré 43,85 % du volume de 2025, car les machines de terrassement, de levage et de pavage forment le cœur des projets d'infrastructure. Néanmoins, les chariots élévateurs, les portiques et autres unités de manutention sont en voie d'atteindre un TCAC de 15,62 % grâce au commerce électronique et aux entrepôts automatisés. La télématique sur les chariots élévateurs optimise les flux de circulation, surveille les événements d'impact et déclenche des limitations de vitesse géorepérées, influençant directement la sécurité et le débit.

L'agriculture, l'exploitation minière et la sylviculture poursuivent chacune des résultats spécifiques à leur domaine — de la cartographie précise des rendements au transport autonome et à la récolte durable — mais elles convergent vers la même architecture de données. À mesure que les capteurs avancés atteignent la parité des prix, le marché des systèmes télématiques pour véhicules hors route verra les couches d'IA migrer entre les classes de véhicules, amplifiant les retours pour les opérateurs se diversifiant dans plusieurs secteurs verticaux.

Par secteur d'utilisation finale : les flottes de location établissent la référence numérique

Les entreprises de construction ont conservé une part de 48,25 % en 2025, reflétant leurs importantes bases d'équipements et leurs calendriers de projets serrés. Cependant, les flottes de location et de crédit-bail se développent à un TCAC de 15,89 %, car la télématique s'intègre directement dans le modèle économique de la location : meilleure utilisation des actifs, dissuasion du vol et services à valeur ajoutée. United Rentals connecte plus de 375 000 actifs et attribue aux outils numériques 70 % du chiffre d'affaires du premier trimestre 2024, illustrant comment les données créent un avantage concurrentiel.

Les coopératives agricoles adoptent les données machine pour affiner les calendriers de semis et d'épandage, tandis que les sociétés minières se concentrent sur les analyses de sécurité. Les opérateurs forestiers déploient le géorepérage pour se conformer aux corridors environnementaux. Cette adoption intersectorielle confirme que le marché des systèmes télématiques pour véhicules hors route est bien plus large qu'un seul secteur vertical et s'articulera de plus en plus autour d'applications flexibles et spécifiques à chaque utilisateur.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes télématiques pour véhicules hors route en 2025 avec une part de 36,35 %, aidée par des réseaux de concessionnaires bien établis, une application rigoureuse des règles d'émissions et de sécurité, et une culture de gestion de flotte axée sur les données. Des revenus disponibles élevés et de grandes flottes d'entrepreneurs se traduisent par des cycles de renouvellement du matériel réguliers et une adoption rapide des services par abonnement. Les partenariats entre fabricants d'équipements d'origine et concessionnaires simplifient en outre l'intégration, garantissant même aux propriétaires de niveau intermédiaire l'accès aux tableaux de bord d'analyse sans lourde infrastructure informatique.

L'Europe suit de près, portée par les contrôles d'émissions Stage V et les mandats de réduction des émissions de carbone à l'échelle régionale qui obligent les propriétaires d'équipements à documenter en permanence les données sur les particules et les NOx. Les programmes d'incitation en Allemagne et en Scandinavie récompensent les flottes intégrant une comptabilité carbone basée sur la télématique, stimulant une adoption plus forte des plateformes à des fins de conformité et de reporting ESG. En outre, le Règlement général sur la protection des données de l'UE oblige les fournisseurs à concevoir des solutions respectant la vie privée dès la conception, donnant aux clients européens la confiance nécessaire pour étendre leur empreinte télématique.

L'Asie-Pacifique représente le moteur de croissance, avec un TCAC prévu de 15,78 % jusqu'en 2031. L'Initiative Ceinture et Route de la Chine et le Programme national d'infrastructure de l'Inde nécessitent collectivement des millions de nouvelles machines, pour la plupart équipées en usine de systèmes télématiques pour le suivi des performances. La fabrication locale maintient les coûts des dispositifs à un niveau bas, accélérant la pénétration auprès des acheteurs sensibles aux prix. Les gouvernements nationaux déploient également des subventions à l'agriculture de précision qui remboursent les agriculteurs pour les équipements connectés, garantissant que le marché des systèmes télématiques pour véhicules hors route s'étend au-delà des mégapoles vers les provinces rurales. Si les pénuries de techniciens restent aiguës dans certaines régions d'Asie du Sud-Est, les fabricants d'équipements d'origine ouvrent rapidement des centres de formation et des centres de diagnostic à distance pour combler l'écart.

Paysage concurrentiel

Le marché des systèmes télématiques pour véhicules hors route présente une fragmentation modérée. Les grands fabricants d'équipements d'origine s'appuient sur des piles verticales qui associent le matériel à des lacs de données propriétaires et des analyses à valeur ajoutée. Caterpillar, par exemple, a généré 24 milliards USD de chiffre d'affaires en services en 2024, VisionLink gérant plus de 1,5 million d'actifs connectés. [4]Construction Briefing, "Le PDG de Caterpillar sur les tarifs douaniers," constructionbriefing.com Komatsu et John Deere adoptent la même approche, en proposant des offres d'abonnement au moment de la vente de l'équipement pour sécuriser des flux de trésorerie récurrents et renforcer la fidélisation.

Les fournisseurs spécialisés en télématique poursuivent une stratégie horizontale, se positionnant comme des plateformes agnostiques aux marques qui unifient les flottes mixtes. ORBCOMM fournit des modems satellitaires robustifiés pour les dumpers miniers, Geotab se concentre sur la notation des risques basée sur l'IA, et Trackunit met l'accent sur la prévention du vol dans la construction. Leur avantage réside dans les API ouvertes, les cycles d'innovation rapides et la capacité à intégrer les données de dizaines de flux de fabricants d'équipements d'origine dans un seul tableau de bord. Les modèles de partenariat sont courants ; par exemple, les grandes sociétés de location s'associent à des fabricants de capteurs pour co-développer des tableaux de bord d'utilisation qui différencient leurs offres de services.

Les acteurs émergents — dans des domaines tels que la connectivité satellitaire, la maintenance pilotée par l'IA ou les plateformes de crédits carbone — défient les acteurs établis en faisant tomber les barrières infrastructurelles et en exploitant les points de douleur réglementaires non satisfaits. La constellation haut débit de Starlink offre aux fabricants d'équipements d'origine une voie vers une couverture mondiale sans contrats avec les opérateurs, tandis que les start-ups d'IA analysent des ensembles de données anonymisées à l'échelle de la population pour prédire les défaillances de composants plusieurs semaines à l'avance. L'équilibre entre la profondeur verticale et la portée horizontale définira l'avantage concurrentiel au cours des cinq prochaines années.

Leaders du secteur des systèmes télématiques pour véhicules hors route

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

CNH Industrial N.V.

Volvo Construction Equipment AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : John Deere a introduit des fonctionnalités d'assistance à l'opérateur sur les abatteuses-groupeuses à chenilles de la série 900 M pour améliorer la productivité et réduire la fatigue.

- Mars 2025 : Bobcat a lancé les améliorations Machine IQ, incluant la désactivation/activation à distance du moteur pour renforcer la sécurité des équipements connectés.

- Mars 2025 : Kioti a déployé Kioti Connect pour les tracteurs RX et HX, offrant un accès à la maintenance prédictive pendant trois ans sans frais.

- Février 2025 : Komatsu a présenté de nouveaux chargeurs compacts sur chenilles et à direction à glissement avec moteurs Stage V et télématique intégrée à Bauma 2025.

- Février 2025 : John Deere et GUSS Automation ont dévoilé une option électrique avec la mise à niveau Smart Apply pour les pulvérisateurs autonomes.

- Décembre 2024 : Mack Trucks a introduit un contrat de service premium piloté par l'IA qui adapte les intervalles de maintenance en temps réel.

- Novembre 2024 : John Deere a achevé les tests Starlink pour la connectivité rurale en vue du déploiement plus large.

- Octobre 2024 : Komatsu a acquis Octodots Analytics pour renforcer la gestion de flotte basée sur l'IA pour les mines.

Portée du rapport mondial sur le marché des systèmes télématiques pour véhicules hors route

Les solutions de télématique pour véhicules hors route surveillent en permanence l'emplacement et le statut des dispositifs à l'aide de dispositifs télématiques pour véhicules hors route qui prennent en charge la connectivité GPS, cellulaire ou satellitaire pour accéder aux données des dispositifs en temps réel. L'utilisation de la technologie dans le secteur s'est avérée bénéfique ; la télématique des véhicules s'est révélée très efficace en temps réel pour les conducteurs, les propriétaires de véhicules et les gestionnaires de flotte. Le marché mondial des systèmes télématiques pour véhicules hors route est segmenté par secteur d'utilisation finale (construction, agriculture, mines, sylviculture) et par géographie.

| Matériel |

| Logiciel |

| Services |

| Cellulaire |

| Satellitaire |

| Double mode (cellulaire + satellitaire) |

| Courte portée (Wi-Fi / BLE / bande ultralarge) |

| Intégré par le fabricant d'équipements d'origine |

| Installé en post-équipement |

| Équipements de construction | Terrassement |

| Levage | |

| Construction de routes | |

| Machines agricoles | Tracteurs |

| Moissonneuses | |

| Outils portés | |

| Équipements miniers | Surface |

| Souterrain | |

| Machines forestières | Abatteuses-groupeuses |

| Débardeurs | |

| Manutention et autres | Grues |

| Chariots élévateurs | |

| Véhicules tout-terrain |

| Construction |

| Agriculture |

| Mines |

| Sylviculture |

| Flottes de location et de crédit-bail |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par connectivité | Cellulaire | ||

| Satellitaire | |||

| Double mode (cellulaire + satellitaire) | |||

| Courte portée (Wi-Fi / BLE / bande ultralarge) | |||

| Par type de solution | Intégré par le fabricant d'équipements d'origine | ||

| Installé en post-équipement | |||

| Par type de véhicule | Équipements de construction | Terrassement | |

| Levage | |||

| Construction de routes | |||

| Machines agricoles | Tracteurs | ||

| Moissonneuses | |||

| Outils portés | |||

| Équipements miniers | Surface | ||

| Souterrain | |||

| Machines forestières | Abatteuses-groupeuses | ||

| Débardeurs | |||

| Manutention et autres | Grues | ||

| Chariots élévateurs | |||

| Véhicules tout-terrain | |||

| Par secteur d'utilisation finale | Construction | ||

| Agriculture | |||

| Mines | |||

| Sylviculture | |||

| Flottes de location et de crédit-bail | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quels sont les facteurs qui stimulent la croissance rapide du marché des systèmes télématiques pour véhicules hors route ?

Des réglementations d'émissions strictes, la baisse des coûts des dispositifs et les nouvelles constellations de satellites qui éliminent les lacunes de couverture soutiennent ensemble le TCAC prévu de 13,28 % jusqu'en 2031.

Quel segment se développe le plus rapidement sur le marché des systèmes télématiques pour véhicules hors route ?

Les plateformes logicielles qui transforment les données brutes des machines en informations de maintenance prédictive et d'optimisation de flotte progressent à un TCAC de 15,72 %, dépassant le matériel et les services.

Pourquoi les flottes de location adoptent-elles la télématique plus agressivement que les autres utilisateurs finaux ?

La télématique améliore la rentabilité de la location en augmentant l'utilisation des actifs, en prévenant le vol et en permettant des services numériques premium — des facteurs qui soutiennent la perspective de TCAC de 15,89 % pour la location.

Quel est l'impact des satellites en orbite basse sur les déploiements télématiques ?

Les nouveaux réseaux en orbite terrestre basse fournissent une connectivité continue dans les mines et exploitations agricoles éloignées, permettant des analyses en temps réel là où la couverture cellulaire est peu fiable et libérant un retour sur investissement supplémentaire.

Quels défis pourraient entraver l'adoption de la télématique à court terme ?

La réticence à changer les routines de maintenance existantes et la pénurie de techniciens certifiés dans les zones rurales restent les principaux obstacles, réduisant la croissance prévue d'environ 3 %.

Quelles régions offrent la plus grande opportunité de croissance incrémentale pour les fournisseurs ?

L'Asie-Pacifique arrive en tête du potentiel de croissance avec un TCAC régional de 15,78 %, alimenté par les mégaprojets d'infrastructure en Chine et en Inde ainsi que par les incitations gouvernementales pour l'agriculture connectée.

Dernière mise à jour de la page le: