Taille et part du marché de la télématique des véhicules commerciaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

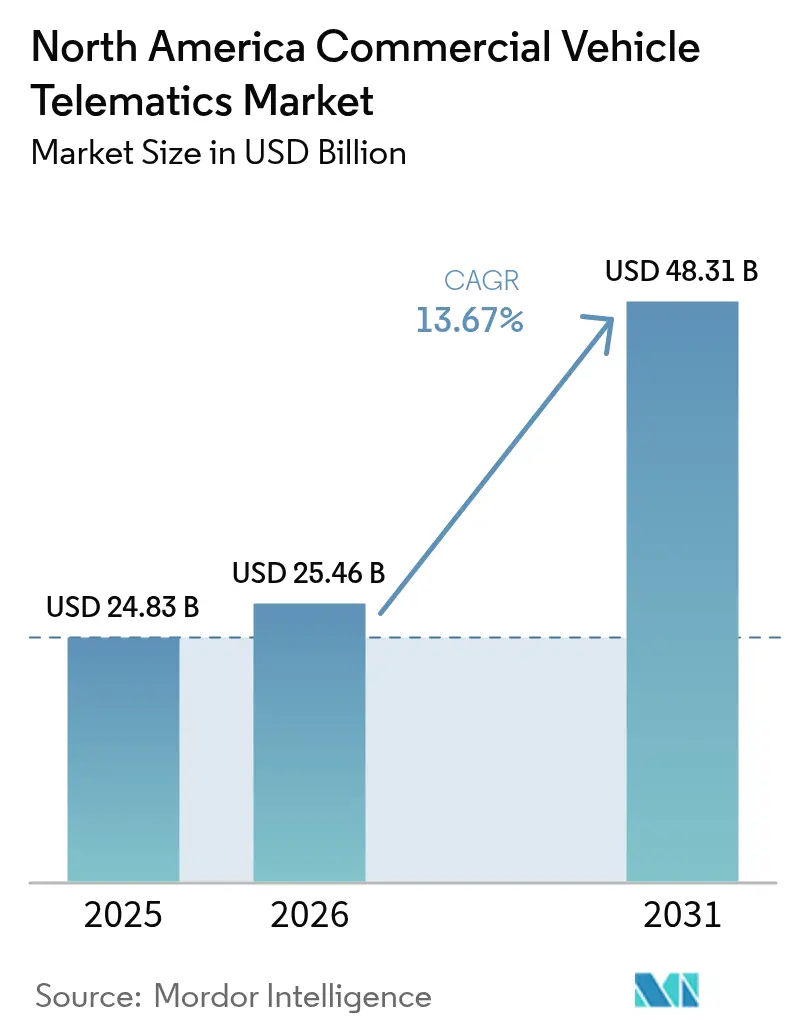

| Taille du marché de l'année de base (2025) | 24.83 Milliards de dollars |

| Taille du Marché (2026) | 25.46 Milliards de dollars |

| Taille du Marché (2031) | 48.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique des véhicules commerciaux en Amérique du Nord par Mordor Intelligence

La taille du marché de la télématique des véhicules commerciaux en Amérique du Nord devrait s'étendre de 24,83 milliards USD en 2025 et 25,46 milliards USD en 2026 à 48,31 milliards USD d'ici 2031, enregistrant un CAGR de 13,67 % entre 2026 et 2031. La trajectoire de croissance est ancrée dans trois forces de renforcement mutuel. Premièrement, les exigences de l'Agence de protection de l'environnement Phase 3 en matière de gaz à effet de serre pour les camions de l'année modèle 2027 ont transformé les données d'émissions en temps réel en une nécessité de conformité, incitant les flottes à passer des boîtiers de localisation uniquement aux plateformes télématiques complètes. Deuxièmement, les assureurs accordent des remises à deux chiffres sur les primes lorsque les flottes partagent des données de sécurité vérifiées par vidéo, un changement qui rend les déploiements de caméras embarquées autofinancés en douze mois pour de nombreux opérateurs. Troisièmement, la pression sur les marges liée à la récession du fret s'est accentuée en 2025, les coûts d'exploitation marginaux atteignant 2,25 USD par mile, de sorte que les flottes considèrent désormais l'optimisation du carburant et de la maintenance rendue possible par la télématique comme existentielle plutôt qu'optionnelle. Ensemble, ces facteurs transforment la télématique d'un achat de conformité en un outil stratégique de protection des bénéfices, accélérant les cycles de renouvellement des systèmes dans toute la région. La dynamique concurrentielle s'intensifie à mesure que les acteurs natifs du cloud ajoutent des analyses basées sur l'intelligence artificielle et que les équipementiers préinstallent du matériel qui diffuse des données standardisées du réseau de commande de contrôleur, réduisant les frictions d'intégration pour les flottes multimarcques.

Principaux enseignements du rapport

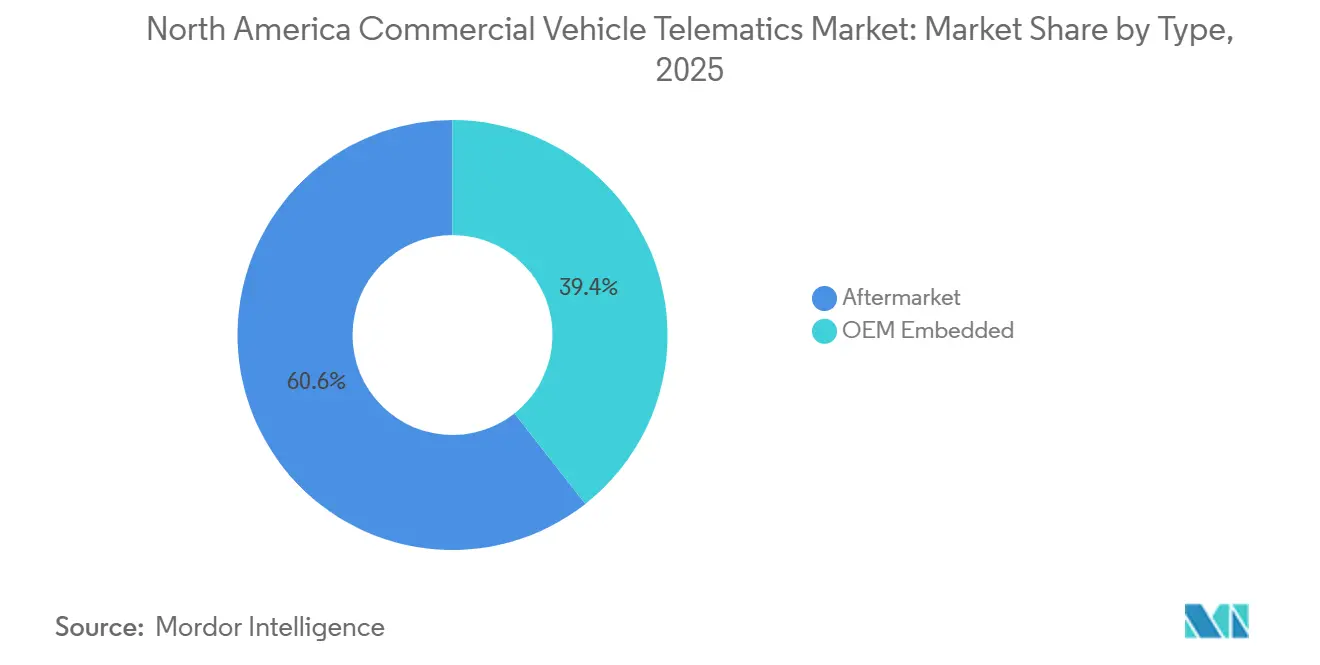

- Par type, les solutions aftermarket ont dominé avec une part de revenus de 60,62 % en 2025, tandis que les systèmes intégrés par les équipementiers devraient se développer à un CAGR de 13,83 % jusqu'en 2031.

- Par solution, le suivi et la surveillance de flotte détenaient une part de 33,74 % en 2025 et la télématique vidéo progresse à un CAGR de 13,95 % jusqu'en 2031.

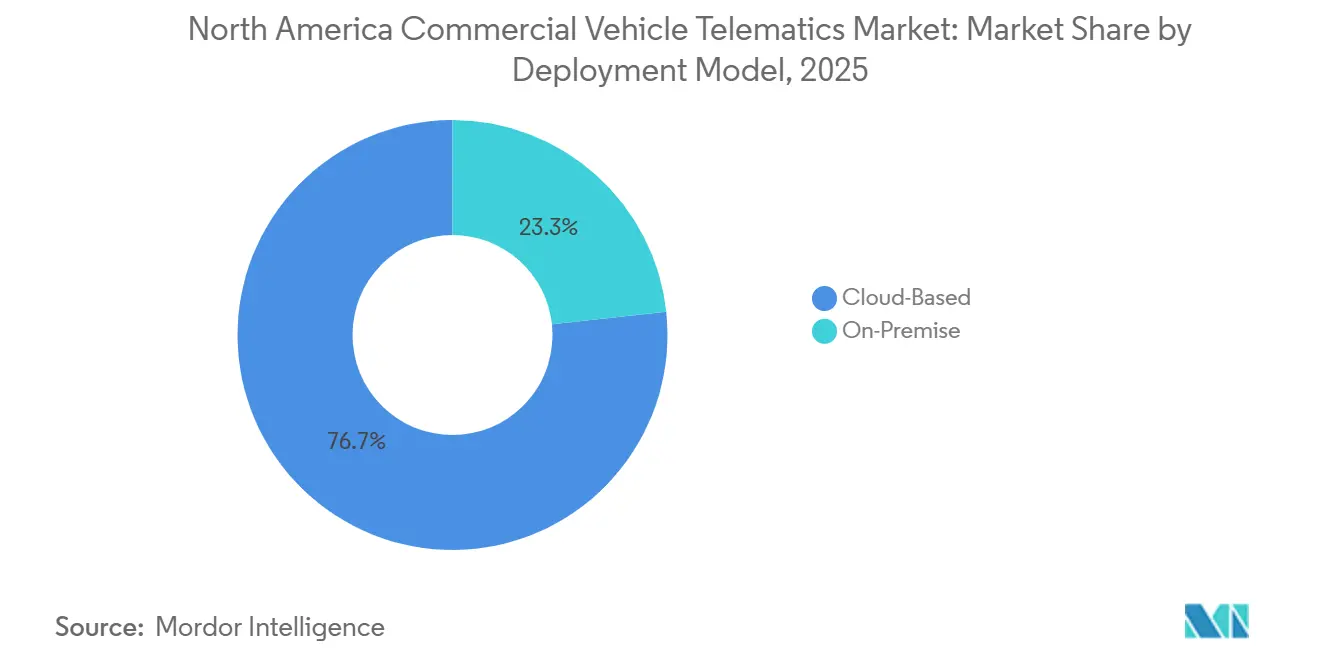

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 76,73 % de part en 2025 et devrait croître à un CAGR de 14,11 % jusqu'en 2031.

- Par catégorie de véhicule, les véhicules commerciaux légers représentaient 46,84 % de la taille du marché de la télématique des véhicules commerciaux en Amérique du Nord en 2025, tandis que les véhicules commerciaux moyens sont prêts à croître à un CAGR de 14,02 % sur la période 2026-2031.

- Par géographie, les États-Unis dominaient avec 77,64 % de la part du marché de la télématique des véhicules commerciaux en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer le CAGR le plus rapide de 14,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la télématique des véhicules commerciaux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires pour la conformité | +3.2% | États-Unis et Canada, avec les règles du California Air Resources Board s'étendant à 10 États du programme Advanced Clean Trucks | Moyen terme (2-4 ans) |

| Sécurité basée sur la vidéo et analyses par intelligence artificielle | +2.8% | États-Unis dominants ; adoption au Canada en hausse après la norme technique v1.3 des appareils d'enregistrement électronique du Conseil canadien des administrateurs en transport motorisé | Court terme (≤ 2 ans) |

| Analyses pour l'électrification des flottes | +2.1% | États-Unis (Californie, New York, Washington en tête) ; Mexique contraint par les infrastructures jusqu'en 2028 | Long terme (≥ 4 ans) |

| Standardisation de la télématique intégrée en usine par les équipementiers | +1.9% | États-Unis et Canada ; Mexique retardé par l'incertitude liée à la révision de l'Accord États-Unis–Mexique–Canada | Moyen terme (2-4 ans) |

| Données V2X en temps réel via la 5G | +1.5% | Corridors de fret métropolitains aux États-Unis ; lacunes de couverture dans les zones rurales du Canada et du Mexique persistent | Long terme (≥ 4 ans) |

| Optimisation des coûts en période de récession du fret | +2.2% | États-Unis et Canada ; le Mexique bénéficie de la délocalisation de proximité mais fait face à une pression sur les marges liée à l'appréciation du peso | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour la conformité

Les règles fédérales et étatiques sur les émissions obligent désormais les flottes à capturer la télémétrie carbone tonne-mile, la qualité du fluide d'échappement diesel et l'état de santé des batteries afin de prouver leur conformité aux limites de gaz à effet de serre Phase 3 qui s'appliquent aux moteurs de l'année modèle 2027. Le partenariat Clean Truck du California Air Resources Board permet aux fabricants de mutualiser les crédits de sur-conformité entre les États, de sorte que la télématique doit suivre où chaque camion zéro émission opère pour simplifier la comptabilité des crédits. Le Canada a renforcé l'application en imposant une certification par des tiers dans le cadre de sa spécification v1.3 des appareils d'enregistrement électronique de septembre 2025, poussant les flottes à adopter des plateformes certifiées plutôt que des solutions développées en interne. La règle du Bureau de l'industrie et de la sécurité sur les informations relatives aux véhicules connectés interdit le matériel provenant d'adversaires étrangers, augmentant les coûts d'audit des fournisseurs tout en protégeant les fournisseurs nationaux des importations à bas prix. Collectivement, ces politiques élargissent l'ensemble des fonctionnalités de conformité, garantissant que la demande du marché de la télématique des véhicules commerciaux en Amérique du Nord reste inélastique au prix tout au long de la période de prévision.

Sécurité basée sur la vidéo et analyses par intelligence artificielle

Les assureurs intègrent désormais les scores de risque dérivés de la télématique dans la souscription et accordent jusqu'à 20 % de réduction de prime lorsque les flottes soumettent des images de caméras embarquées après des collisions, ce qui a transformé les caméras d'investissements discrétionnaires en investissements obligatoires en 2025.[1]SambaSafety, « Rapport de référence sur la télématique 2025 », sambasafety.com La tarification basée sur l'utilisation a amplifié les économies des opérateurs, la fréquence des sinistres ayant chuté de 22 % et la gravité des accidents ayant diminué de 25 % parmi les flottes équipées de vidéo opérant dans des corridors urbains denses tels que New York. L'enquête 2025 de Verizon Connect a rapporté que 75 % des flottes ayant ajouté des caméras ont également doublé leurs gains moyens d'économie de carburant à 16 % grâce à un coaching basé sur les événements réduisant les accélérations brusques. Le lancement en septembre 2025 de Lytx+ avec Geotab démontre un modèle hybride d'intelligence artificielle où la vision par machine signale les sorties de voie en temps réel et où des analystes humains valident les images en quelques minutes pour maintenir la confiance des conducteurs.[2]Lytx Inc., « Lancement de l'intégration Lytx+ avec Geotab », lytx.com À mesure que les modèles de souscription arrivent à maturité, les analystes s'attendent à ce que l'adoption de la vidéo dépasse les autres fonctions télématiques, propulsant le marché de la télématique des véhicules commerciaux en Amérique du Nord bien au-delà des volumes de suivi GPS de base durant 2026-2031.

Analyses pour l'électrification des flottes

Les modélisations de l'Agence de protection de l'environnement projettent que les groupes motopropulseurs zéro émission capteront la moitié des classes utilitaires et un quart des tracteurs lourds à cabine couchette d'ici 2032, créant un besoin de données pour la surveillance de l'état de charge des batteries, la journalisation des événements de recharge et la prédiction de l'énergie de route. L'outil d'évaluation de l'adéquation de Geotab analyse déjà les cycles d'utilisation de 28 % des flottes des États-Unis, identifiant les unités à combustion interne pouvant être remplacées par des camions électriques sans anxiété d'autonomie. Les Smart Trailers de Samsara réduisent la résistance au roulement et les charges électriques parasites, ajoutant 5 % à l'autonomie des tracteurs électriques sur les itinéraires multi-arrêts. Les recherches du Département de l'énergie montrent des coûts d'infrastructure de dépôt de 50 000 à 150 000 USD par camion le long des principaux corridors, de sorte que des preuves télématiques granulaires sont cruciales pour que les services publics approuvent les packages d'incitation. Les diagnostics des piles à combustible à hydrogène restent une niche inexploitée, mais les règles Phase 3 créditent désormais les moteurs à hydrogène, stimulant les prototypes télématiques en phase initiale qui suivent la température de la pile et les événements de fuite lors du ravitaillement.

Standardisation de la télématique intégrée en usine par les équipementiers

Les fabricants se sont orientés vers des revenus récurrents issus des logiciels, intégrant ainsi des dispositifs télématiques sur la chaîne de montage. Autocar installe en usine le matériel Geotab GO sur chaque camion à combustion interne, soutenant les garanties de disponibilité Always Up avec des diagnostics en temps réel qui réduisent les incidents en bord de route de 15 % dans les flottes pilotes. Le programme d'installation avant livraison de Samsara avec Daimler Truck et Fontaine supprime le délai d'installation aftermarket, permettant aux flottes d'activer le logiciel dès le premier jour et de monétiser les données pour la planification de la maintenance. Les règles de diagnostic embarqué de l'Agence de protection de l'environnement pour les moteurs de l'année modèle 2027 standardisent les diffusions de charge en suie du filtre à particules diesel, de sorte que les plateformes tierces peuvent ingérer ces signaux sans frais de décodage propriétaires. L'intégration en usine réduit l'avance de l'aftermarket, mais les interfaces de programmation d'application ouvertes protègent le choix des opérateurs, empêchant un verrouillage total des fournisseurs et garantissant que le marché de la télématique des véhicules commerciaux en Amérique du Nord reste multi-source à mesure que les volumes augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Responsabilité en matière de cybersécurité et de souveraineté des données | -1.8% | États-Unis (précédent du contentieux du procureur général du Texas) ; orientations de la Commission fédérale du commerce du Canada ; règles de résidence des données au Mexique en cours d'élaboration | Moyen terme (2-4 ans) |

| Hausse des coûts matériels liés à la 5G et à l'intelligence artificielle | -1.3% | Corridors urbains des États-Unis et du Canada ; les lacunes d'infrastructure au Mexique retardent le retour sur investissement de la 5G | Court terme (≤ 2 ans) |

| Dette d'intégration avec les systèmes informatiques hérités | -0.9% | Flottes établies aux États-Unis et au Canada avec des systèmes de gestion du transport vieux de plus de 10 ans ; avantage des nouvelles installations au Mexique | Moyen terme (2-4 ans) |

| Risque de contentieux lié à la vie privée des conducteurs | -1.1% | États-Unis (California Consumer Privacy Act, Illinois Biometric Information Privacy Act) ; Canada (Loi sur la protection des renseignements personnels et les documents électroniques) ; Mexique (Loi fédérale sur la protection des données personnelles) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Responsabilité en matière de cybersécurité et de souveraineté des données

Un procès au Texas en 2024 a allégué que General Motors et OnStar avaient vendu des traces de localisation en temps réel à des courtiers sans consentement explicite, établissant un précédent qui expose les flottes à des recours collectifs si les données des conducteurs sortent des limites contractuelles.[3]Procureur général du Texas, « Procès contre General Motors et OnStar », texasattorneygeneral.gov L'avis 2025 de l'Agence pour la cybersécurité et la sécurité des infrastructures a mis en évidence des vulnérabilités permettant l'immobilisation à distance de plateformes de gestion de flotte non corrigées, incitant l'Association nationale du fret motorisé à publier des listes de contrôle des meilleures pratiques incluant le chiffrement obligatoire et des tests de pénétration annuels CISA.GOV. Le Bureau de l'industrie et de la sécurité interdit désormais les composants provenant d'adversaires étrangers dans les piles de véhicules connectés, poussant les fournisseurs à relocaliser leurs chaînes d'approvisionnement et augmentant les frais de conformité jusqu'à 25 % BIS.DOC.GOV. Les assureurs ont répondu par des exclusions de responsabilité cyber qui font peser sur les flottes la charge de certifier les contrôles des fournisseurs, de sorte que certains opérateurs transfèrent des ensembles de données sensibles vers des serveurs sur site derrière des pare-feux d'entreprise. À moins que des cadres de confidentialité harmonisés n'émergent, ces courants juridiques croisés pourraient ralentir la vague de migration vers le cloud du marché de la télématique des véhicules commerciaux en Amérique du Nord après 2028.

Hausse des coûts matériels liés à la 5G et à l'intelligence artificielle

Les unités télématiques d'analyse en périphérie nécessitent des modems 5G, des capteurs d'image haute résolution et des processeurs graphiques qui coûtent deux à trois fois plus cher que le matériel GPS uniquement hérité, alors que les taux de fret au comptant sont restés en déflation durant 2025, comprimant les flux de trésorerie des flottes DAT.COM. Le spectre véhicule-à-tout de la Commission fédérale des communications est disponible, mais les unités en bord de route hors des grandes villes n'atteindront pas l'échelle avant au moins trois ans, retardant le retour sur investissement pour les transporteurs en zone rurale FCC.GOV. Les prévisions 2025 de RXO montrent que les taux contractuels n'augmentent que de 2,1 %, insuffisant pour financer des modernisations en masse parmi les flottes avec des marges nettes inférieures à 5 % RXO.COM. Le paradoxe est aigu : les flottes qui ont le plus besoin de la télématique pour réduire les coûts d'exploitation manquent souvent de liquidités pour se moderniser. Les fournisseurs répondent avec des modèles de location de matériel intégrés dans des abonnements logiciels, mais l'inflation du matériel réduit tout de même le CAGR du marché de la télématique des véhicules commerciaux en Amérique du Nord de 130 points de base durant 2026-2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'intégration en usine réduit l'avance de l'aftermarket

Les solutions aftermarket représentaient 60,62 % de la taille du marché de la télématique des véhicules commerciaux en Amérique du Nord en 2025, reflétant l'importante population de camions hérités de la région. Cependant, les systèmes intégrés par les équipementiers croissent à un CAGR de 13,83 % car les dispositifs intégrés en usine donnent aux fabricants une visibilité directe sur les événements de garantie, les contrats de disponibilité et les mises à jour à distance. Le passage en 2025 d'Autocar à l'installation en usine des dispositifs Geotab GO illustre comment l'intégration produit des diagnostics quasi en temps réel qui réduisent les pannes en bord de route à deux chiffres. L'installation avant livraison de Samsara avec Daimler Truck atteint le même avantage en termes de délai de valorisation, incitant les flottes d'âges mixtes à adopter une stratégie de double approvisionnement qui mélange le matériel d'usine avec des boîtiers de rétrofit pour préserver la continuité des données.

Les facteurs réglementaires renforcent ce changement, le 40 CFR 1036 oblige les moteurs 2027 à diffuser la qualité du fluide d'échappement diesel, la charge en suie du filtre à particules et le couple sur le réseau de commande de contrôleur, rendant ainsi le décodage propriétaire inutile. Ce nivellement du champ d'accès aux données érode le fossé historique des spécialistes de l'aftermarket. En réponse, les principaux fournisseurs de rétrofit mettent l'accent sur des logiciels indépendants des dispositifs qui ingèrent à la fois les flux d'usine et tiers, tout en négociant des clauses d'interface de programmation d'application ouverte avec les constructeurs de camions. La question de savoir si les solutions intégrées éclipseront les volumes de rétrofit avant 2031 dépend de l'agressivité avec laquelle les fabricants monétisent les abonnements une fois les périodes d'essai gratuites expirées. Pour l'instant, l'aftermarket conserve le leadership en termes de volume, mais le centre de gravité concurrentiel dérive vers les tableaux de bord d'usine.

Par catégorie de véhicule : les véhicules commerciaux moyens accélèrent devant les segments légers et lourds

Les véhicules commerciaux légers ont capturé 46,84 % de la part du marché de la télématique des véhicules commerciaux en Amérique du Nord en 2025, portés par les itinéraires de livraison de colis où chaque minute de temps d'arrêt érode les bénéfices. Les véhicules commerciaux moyens affichent néanmoins le CAGR le plus rapide de 14,02 % car les distributeurs régionaux font face à des pénuries chroniques de conducteurs et s'appuient sur des tableaux de bord gamifiés et un coaching en temps réel pour réduire le turnover. Les tracteurs lourds de classe 8 croissent plus lentement, ayant déjà installé des boîtiers de première génération dans le cadre du mandat d'appareils d'enregistrement électronique de 2017.

Les camions moyens ancrent également de nombreux projets pilotes zéro émission, compte tenu de leur autonomie quotidienne prévisible, de sorte que les fonctions télématiques telles que la journalisation des événements de recharge et la cartographie thermique des freins régénératifs offrent un retour sur investissement immédiat. La Phase 3 de l'Agence de protection de l'environnement divise les objectifs de conformité par sous-classe, ce qui signifie que les camions utilitaires moyens doivent atteindre des pourcentages zéro émission plus élevés que les tracteurs longue distance à cabine couchette, amplifiant la complexité analytique. La surveillance des angles morts par caméra comme Verizon Connect Extended View attire le plus les flottes de camions moyens naviguant dans des arrondissements congestionnés où les sinistres d'assurance sont élevés. Par conséquent, l'intensité des investissements gravite vers les plateformes de véhicules de taille moyenne, confirmant leur rôle de baromètre du marché de la télématique des véhicules commerciaux en Amérique du Nord pour les déploiements de capacités de nouvelle génération.

Par modèle de déploiement : la domination du cloud rencontre une résistance hybride

Les instances cloud ont généré 76,73 % des revenus de 2025 car les abonnements logiciels en tant que service suppriment les contraintes de maintenance des serveurs et offrent des mises à jour de fonctionnalités quasi hebdomadaires. Cette empreinte devrait croître à un CAGR de 14,11 % jusqu'en 2031 à mesure que les charges de travail d'intelligence artificielle augmentent et que les assureurs exigent des flux de données continus pour la tarification basée sur l'utilisation. Pourtant, des événements juridiques tels que le procès pour protection des données du procureur général du Texas et la règle de résidence du Bureau de l'industrie et de la sécurité incitent les grands expéditeurs à reconsidérer les stratégies de cloud public pur en faveur de conceptions à tunnel partagé qui maintiennent les identités des conducteurs sur site.

Les fournisseurs réagissent en provisionnant des nœuds de stockage géo-clôturés, en obtenant des autorisations du Programme fédéral de gestion des risques et des autorisations, et en activant des clés de chiffrement gérées par les clients pour satisfaire les auditeurs. Les architectures hybrides permettent aux transporteurs d'exécuter des analyses vidéo sensibles à la latence sur des passerelles en périphérie tout en transmettant des statistiques anonymisées de carburant et de maintenance vers le cloud public pour agrégation. Ces modèles modéreront la pente de croissance du cloud du marché de la télématique des véhicules commerciaux en Amérique du Nord après 2028, mais ne devraient pas inverser la trajectoire dominante car le coût total de possession des clusters sur site reste prohibitif pour les petits et moyens opérateurs.

Par solution : la télématique vidéo dépasse le suivi traditionnel

Le suivi traditionnel a maintenu une part de 33,74 % des revenus de 2025, mais la télématique vidéo affiche un CAGR fulgurant de 13,95 % jusqu'en 2031 car l'économie de l'assurance rend les caméras indispensables. Quatre-vingt-huit pour cent des flottes déploient désormais la vidéo pour améliorer la sécurité et 30 % partagent les images avec les assureurs, établissant un cercle vertueux où moins d'accidents réduisent encore davantage les primes. Les tableaux de bord de gestion des conducteurs qui gamifient les comportements sûrs sont en plein essor alors que les flottes luttent contre un taux de rotation des conducteurs régional supérieur à 90 % dans certains segments de livraison du dernier kilomètre. Les services de télématique d'assurance approfondissent cette intégration en transmettant directement les scores des conducteurs aux souscripteurs, qui à leur tour réduisent les franchises.

Les modules de conformité en matière de sécurité restent des fonctionnalités de base, mais la croissance a plafonné car la plupart des flottes ont atteint la parité en matière d'appareils d'enregistrement électronique d'ici 2023. Le véhicule-à-tout continue de faire parler de lui après que la Commission fédérale des communications a débloqué le spectre à 5,9 gigahertz, mais les unités en bord de route accusent du retard sur le calendrier, de sorte que la contribution aux revenus se matérialisera tard dans la fenêtre de prévision. La convergence des plateformes est le maître mot, l'intégration de Lytx et Geotab de septembre 2025 regroupe plusieurs tableaux de bord en une seule vue, réduisant la charge administrative et ancrant la fidélité des clients. Des regroupements similaires définiront le positionnement concurrentiel sur l'ensemble du marché de la télématique des véhicules commerciaux en Amérique du Nord à mesure que les frontières entre solutions s'estompent.

Analyse géographique

Les États-Unis ont ancré 77,64 % des dépenses de 2025 car la Federal Motor Carrier Safety Administration a appliqué la conformité aux appareils d'enregistrement électronique et les normes Phase 3 de l'Agence de protection de l'environnement font de la télématique la voie la plus simple vers la preuve réglementaire. Houlihan Lokey a calculé des coûts d'exploitation marginaux des camions de 2,25 USD par mile en 2025, une hausse qui a poussé de nombreux petits transporteurs hors du marché et laissé les survivants cherchant à intégrer l'efficacité rendue possible par la télématique. Les rejets d'appels d'offres ont augmenté début 2026 et environ 350 transporteurs continuent de sortir chaque semaine, incitant les expéditeurs à favoriser les flottes riches en données qui démontrent la fiabilité de leur capacité. Les contentieux liés à la vie privée, comme le procès du procureur général du Texas, et les normes Phase 3 de l'Agence de protection de l'environnement influencent désormais les achats, avec des contrats imposant des indemnités de responsabilité cyber aux fournisseurs. Le taux de saturation de l'adoption est élevé, mais les cycles de renouvellement du matériel liés à la 5G et aux caméras avancées soutiendront une croissance à deux chiffres au sein du marché de la télématique des véhicules commerciaux en Amérique du Nord sur la période de prévision.

Le Canada contribue à un pool de revenus plus modeste mais offre des ensembles de règles harmonisés qui simplifient les opérations de flotte transfrontalières. La norme v1.3 des appareils d'enregistrement électronique de septembre 2025 impose une certification par des tiers, comblant les lacunes qui permettaient autrefois aux flottes d'auto-approuver les dispositifs. Le mandat de formation des conducteurs de classe 1 de 125 heures du Québec de janvier 2026 stimule la demande de journaux de conduite enregistrés par télématique pour vérifier la conformité. Le cadre de sécurité des véhicules connectés de Transports Canada de février 2025 signale le soutien gouvernemental aux projets pilotes véhicule-à-tout, positionnant le Canada comme banc d'essai pour les initiatives de connectivité rurale. L'étude de cas de Samsara sur Sterling Crane a démontré des économies annuelles de 1,5 million CAD (1,1 million USD) sur les équipements routiers, renforçant la perception de valeur parmi les flottes industrielles. La volatilité des taux de change est atténuée par rapport au Mexique, de sorte que les décisions d'allocation de capital se concentrent sur la certitude réglementaire plutôt que sur le risque de change.

Le Mexique est le champion de la croissance, avec un CAGR prévu de 14,33 % jusqu'en 2031, alors que la délocalisation de proximité réoriente les chaînes d'approvisionnement vers les exportations d'équipements informatiques et électroniques qui ont dépassé les expéditions automobiles en 2025. Les volumes de fret ont augmenté de 17,2 % d'une année sur l'autre en décembre 2025, tendant les capacités et forçant les transporteurs à numériser les flux de travail de documentation transfrontalière. Le peso mexicain s'est apprécié de 17 % par rapport au dollar des États-Unis en janvier 2026, ce qui a comprimé les marges des exportateurs et amplifié l'intérêt pour les économies de carburant et de maintenance rendues possibles par la télématique. Les déficits d'infrastructure persistent, la couverture 5G en dehors de Mexico, Monterrey et Guadalajara est inégale et les réseaux de recharge en dépôt accusent un retard de jusqu'à sept ans par rapport aux États-Unis. Néanmoins, les fournisseurs de télématique qui intègrent l'intégration du dédouanement, des interfaces conducteur en langue espagnole et des options de résidence cloud hybride sont en bonne position pour obtenir un avantage de premier entrant à mesure que la clarté réglementaire s'améliore après la révision prévue de l'Accord États-Unis–Mexique–Canada en 2026.

Paysage concurrentiel

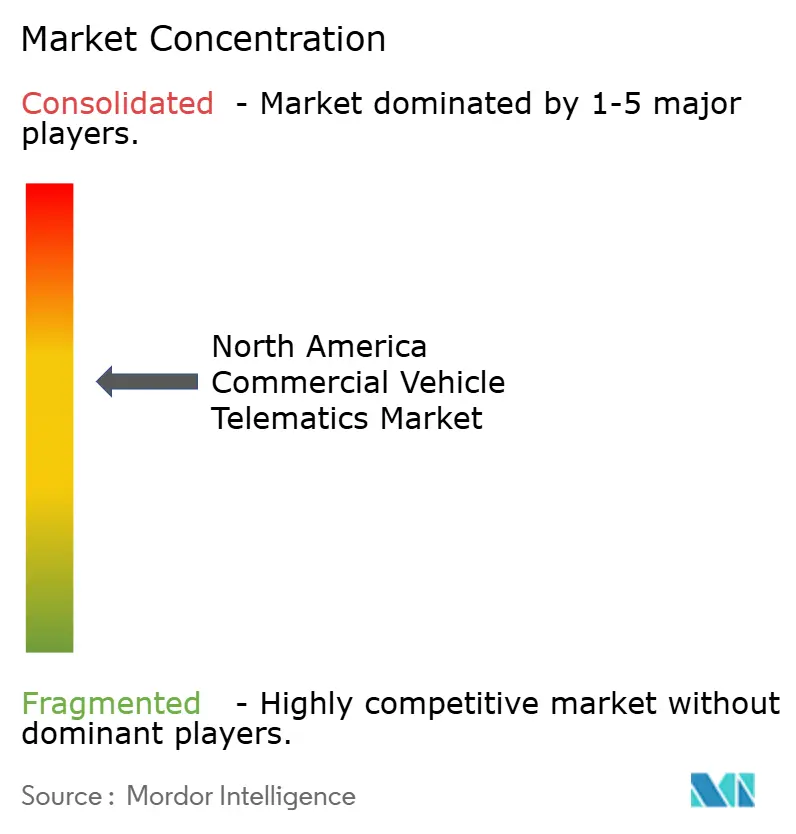

Le marché de la télématique des véhicules commerciaux en Amérique du Nord est modérément fragmenté mais se consolide à mesure que les fournisseurs cherchent à posséder les graphes de données les plus larges et les plus grandes intégrations d'assurance. Platform Science a acquis la division télématique de Trimble en février 2025, créant une pile de bout en bout couvrant les dispositifs intégrés en usine et les rétrofits aftermarket, élargissant ainsi le potentiel de vente croisée. Lytx et Geotab ont suivi avec une plateforme unifiée vidéo et suivi qui élimine la fatigue des tableaux de bord multiples pour les flottes du marché intermédiaire et prend en charge plus de 300 modèles de véhicules électriques. Geotab, Verizon Connect et Samsara défendent leurs parts grâce à des alliances avec les constructeurs de camions : Autocar livre le matériel Geotab en standard, tandis que Daimler Truck permet aux flottes de recevoir le logiciel Samsara entièrement activé à la livraison.

Des spécialistes de niches inexploitées tels que Netradyne et IntelliShift ciblent l'inférence en périphérie par intelligence artificielle, tandis que GPS Insight et Spireon servent les petits opérateurs sensibles aux prix avec des options simplifiées mais évolutives. L'avantage concurrentiel dérive de la conception matérielle vers l'intelligence des données ; le fournisseur qui accumule la bibliothèque vidéo la plus profonde acquiert une supériorité dans l'entraînement des modèles, ce qui améliore les taux de rejet des faux positifs et renforce l'acceptation des conducteurs.

La certification du Programme fédéral de gestion des risques et des autorisations est un fossé émergent car les agences étatiques et fédérales exigent un hébergement cloud à haute assurance. Dans le même temps, les sorties standardisées du réseau de commande de contrôleur du 40 CFR 1036 érodent les fossés de décodage matériel, forçant les acteurs à concentrer leur énergie sur les analyses, le perfectionnement de l'expérience utilisateur et l'étendue de l'écosystème. La posture en matière de cybersécurité est un facteur déterminant, l'avis de l'Agence pour la cybersécurité et la sécurité des infrastructures a propulsé l'authentification multifacteur et la diffusion chiffrée au rang de fonctionnalités de base, éliminant les nouveaux entrants sous-capitalisés qui ne peuvent pas financer des centres d'opérations de sécurité 24 heures sur 24.

Leaders du secteur de la télématique des véhicules commerciaux en Amérique du Nord

Geotab Inc.

Verizon Connect Inc.

Samsara Inc.

Trimble Inc.

Solera Holdings LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Québec a mis en œuvre une formation obligatoire de 125 heures pour les conducteurs de classe 1, déclenchant une demande de modules de formation intégrés à la télématique.

- Octobre 2025 : Lytx et Geotab ont lancé Lytx+ avec Geotab, unifiant la vidéo et la télématique sous un seul contrat et une seule interface.

- Septembre 2025 : le Conseil canadien des administrateurs en transport motorisé a publié la norme technique v1.3 des appareils d'enregistrement électronique exigeant une certification par des tiers.

- Août 2025 : Samsara et Daimler Truck ont introduit l'installation avant livraison afin que les camions arrivent avec la télématique préconfigurée.

Périmètre du rapport sur le marché de la télématique des véhicules commerciaux en Amérique du Nord

La télématique des véhicules commerciaux exploite les technologies de télécommunication et d'informatique pour superviser et optimiser les flottes de véhicules commerciaux. Cette technologie facilite les échanges de données en temps réel entre les véhicules et les systèmes centraux, améliorant l'efficacité, la sécurité et la rentabilité. Utilisant généralement le GPS et divers capteurs, les systèmes télématiques fournissent des données de localisation en temps réel, permettant aux gestionnaires de flotte de surveiller les véhicules et les conducteurs instantanément.

Le rapport sur le marché de la télématique des véhicules commerciaux en Amérique du Nord est segmenté par type (OEM intégré, aftermarket), type de véhicule (véhicules commerciaux légers, véhicules commerciaux moyens, véhicules commerciaux lourds, véhicules hors route), modèle de déploiement (basé sur le cloud, sur site), solution (suivi et surveillance de flotte, gestion des conducteurs, télématique d'assurance, sécurité et conformité, télématique vidéo, solutions V2X, autres solutions) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| OEM intégré |

| Aftermarket |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens |

| Véhicules commerciaux lourds |

| Véhicules hors route |

| Basé sur le cloud |

| Sur site |

| Suivi et surveillance de flotte |

| Gestion des conducteurs |

| Télématique d'assurance |

| Sécurité et conformité |

| Télématique vidéo |

| Solutions V2X |

| Autres solutions |

| États-Unis |

| Canada |

| Mexique |

| Par type | OEM intégré |

| Aftermarket | |

| Par type de véhicule | Véhicules commerciaux légers |

| Véhicules commerciaux moyens | |

| Véhicules commerciaux lourds | |

| Véhicules hors route | |

| Par modèle de déploiement | Basé sur le cloud |

| Sur site | |

| Par solution | Suivi et surveillance de flotte |

| Gestion des conducteurs | |

| Télématique d'assurance | |

| Sécurité et conformité | |

| Télématique vidéo | |

| Solutions V2X | |

| Autres solutions | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la télématique des véhicules commerciaux en Amérique du Nord en 2031 ?

Il devrait atteindre 48,31 milliards USD d'ici 2031, avec un CAGR de 13,67 % de 2026 à 2031.

Quelle catégorie de véhicule connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les camions commerciaux moyens devraient afficher le CAGR le plus rapide de 14,02 % car les distributeurs régionaux utilisent la télématique pour pallier les pénuries de conducteurs et optimiser les itinéraires multi-arrêts.

Pourquoi les assureurs accélèrent-ils l'adoption de la télématique vidéo ?

Ils offrent des remises sur les primes allant jusqu'à 20 % lorsque les flottes partagent des images de caméras embarquées, ce qui réduit la fréquence des accidents et diminue le coût total des sinistres.

Comment les règles Phase 3 de l'Agence de protection de l'environnement influenceront-elles la demande de télématique ?

Les règles exigent des rapports en temps réel sur les émissions et l'état de santé des batteries à partir des véhicules de l'année modèle 2027, rendant la télématique avancée essentielle pour la conformité réglementaire.

Quel pays enregistrera le taux de croissance de la télématique le plus élevé en Amérique du Nord ?

Le Mexique est en voie d'atteindre un CAGR de 14,33 % jusqu'en 2031, porté par l'expansion du fret liée à la délocalisation de proximité et la nécessité de rationaliser les opérations transfrontalières.

Dernière mise à jour de la page le: