Taille et part du marché des casques moto premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques moto premium par Mordor Intelligence

La taille du marché des casques moto premium devrait croître de 0,97 milliard USD en 2025 à 1,02 milliard USD en 2026 et devrait atteindre 1,33 milliard USD d'ici 2031, à un TCAC de 5,45 % sur la période 2026–2031. Les mises à niveau réglementaires, les avancées rapides en science des matériaux et l'intégration de l'électronique raccourcissent les cycles de produits tout en ouvrant des niches à marges plus élevées. L'application de la norme ECE 22.06 en Europe et les règles d'homologation pour la course sur circuit ont éliminé les stocks obsolètes et stimulé de nouveaux investissements en outillage. Les coques en fibre de carbone ont réduit le poids jusqu'à 30 %, ce qui a permis d'intégrer le Bluetooth et les affichages tête haute sans dépasser les seuils de confort. La demande en Asie-Pacifique s'accélère à mesure que le revenu disponible augmente et que les remises d'assurance récompensent les équipements certifiés. Les marques défendent leurs parts avec une production verticalement intégrée et des installations de proximité qui amortissent la volatilité du fret. La confiance institutionnelle est également visible : l'acquisition de MotoGP par Liberty Media pour 4,5 milliards USD renforce la boucle contenu-commerce qui convertit les spectateurs en clients d'équipements premium[1]BUSINESS WIRE, "Liberty Media Corporation finalise l'acquisition de MotoGP™", Liberty Media Corporation, libertymedia.com.

Principaux enseignements du rapport

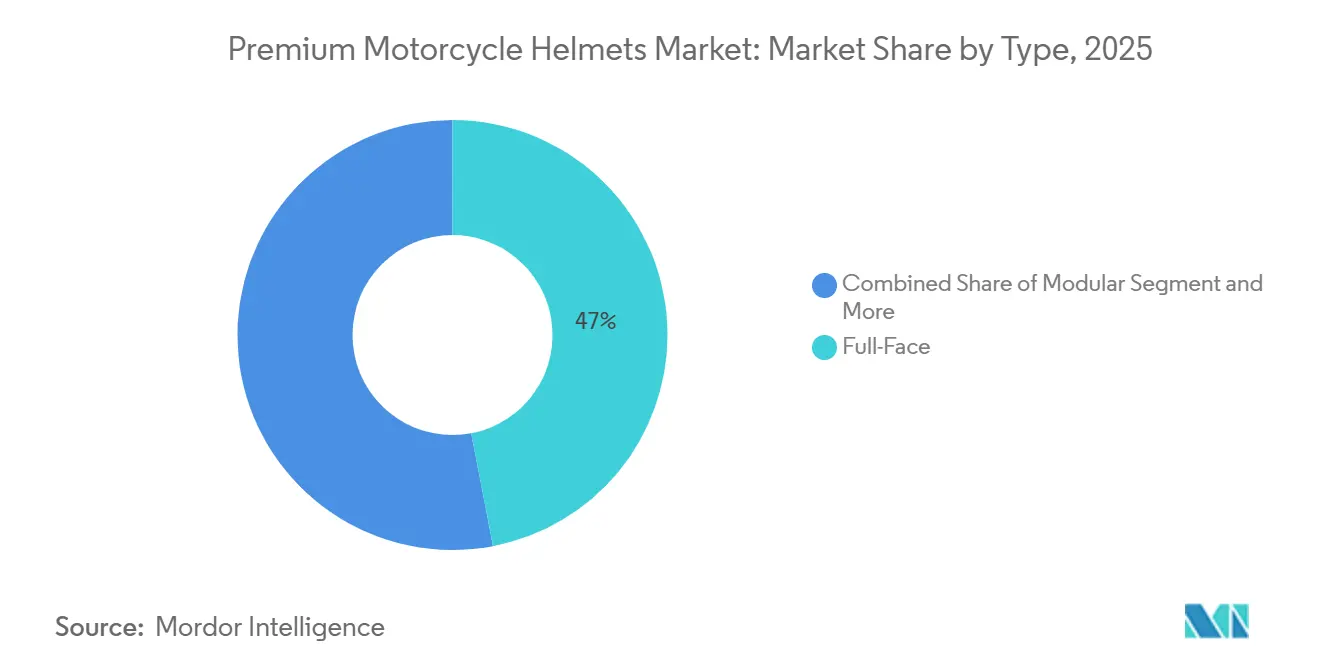

- Par type de casque, les modèles intégraux représentaient 46,98 % de la part des revenus en 2025 ; les variantes aventure/double usage devraient connaître la croissance la plus rapide avec un TCAC de 7,83 % jusqu'en 2031.

- Par type de matériau, la fibre de verre était en tête avec 34,72 % de la taille du marché des casques moto premium en 2025, tandis que la fibre de carbone devrait progresser à un TCAC de 5,98 % jusqu'en 2031.

- Par application, les casques pour la conduite sur route détenaient une part de 57,83 % en 2025 ; les modèles pour la course sur piste connaissent la croissance la plus rapide avec un TCAC de 6,78 % jusqu'en 2031.

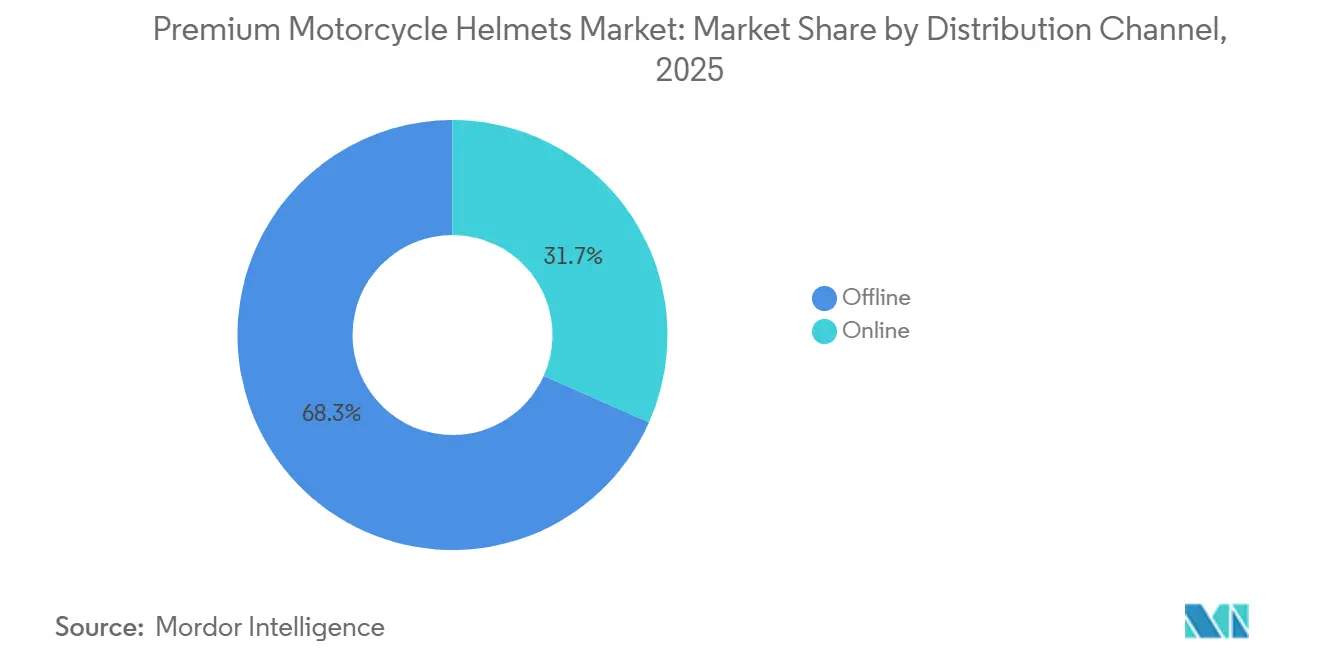

- Par canal de distribution, les réseaux hors ligne ont capté 68,34 % de la taille du marché en 2025, tandis que les ventes en ligne devraient progresser à un TCAC de 6,51 % sur la période de prévision (2026-2031).

- Par utilisateur final, les navetteurs dominaient avec 62,25 % de la taille du marché des casques moto premium en 2025, tandis que les pilotes de course et les participants aux journées sur piste devraient afficher le TCAC le plus élevé à 6,86 % jusqu'en 2031.

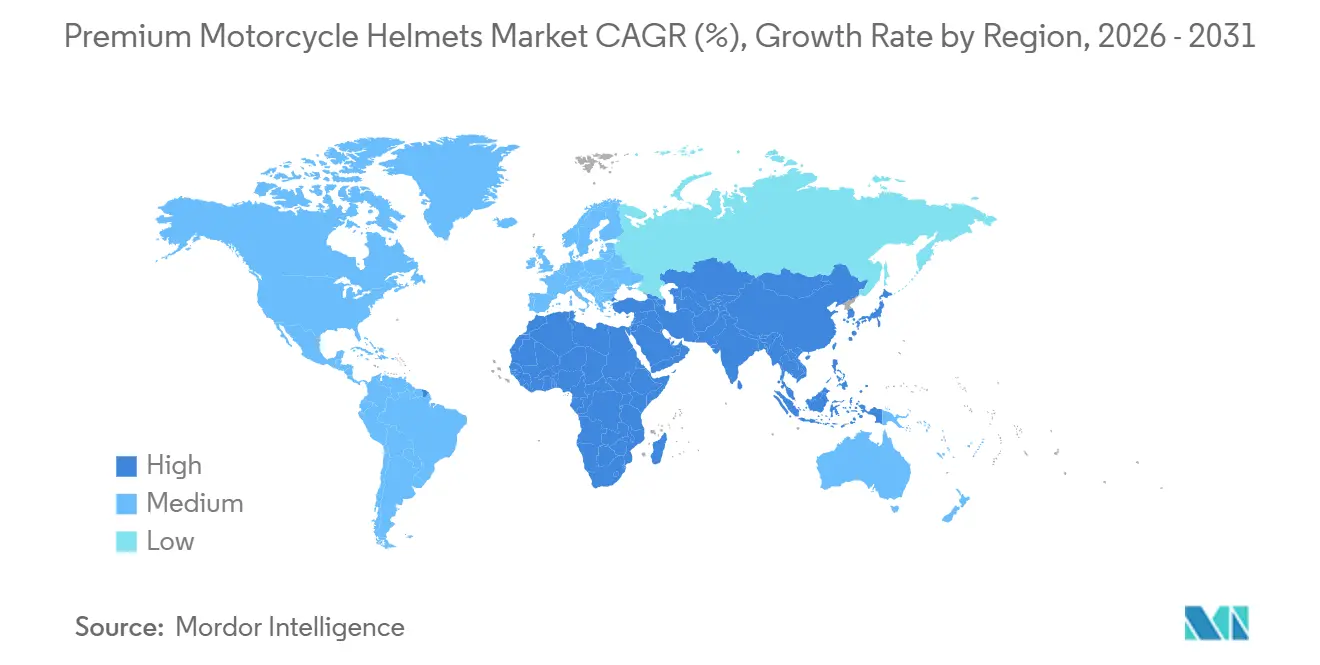

- Par géographie, l'Asie-Pacifique détenait 38,81 % de la part du marché en 2025 et devrait afficher un TCAC de 6,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des casques moto premium

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations de sécurité strictes | +1.8% | Mondial, avec une application précoce en Europe, en Amérique du Nord et en Inde | Moyen terme (2-4 ans) |

| Intégration technologique | +1.3% | Amérique du Nord, Europe et segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des revenus et adoption des superbikes | +1.1% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Composites légers en fibre de carbone | +0.9% | Mondial, concentré dans les segments premium d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Remises télématiques liées à l'assurance | +0.5% | Amérique du Nord, Europe et programmes pilotes en Afrique du Sud | Long terme (≥ 4 ans) |

| Relocalisation de proximité de la fabrication de casques premium | +0.4% | Amérique du Nord et Europe, avec une relocalisation sélective depuis l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales de sécurité strictes

Les nouvelles matrices de test de la norme ECE 22.06 exigent des essais d'impact oblique à des vitesses plus élevées et le double du nombre de points de frappe, rendant les moules existants obsolètes et contraignant les laboratoires multirégionaux à anticiper les dépenses de R&D. L'homologation pour la course sur circuit (FRHPhe-02), en vigueur depuis janvier 2026, plafonne l'accélération rotationnelle, obligeant les marques à concevoir des coques distinctes pour la piste et la route[2]"Plus de casques - FIM homologués sous FRHPhe-02", FIM, fim-moto.com. Les règles de ventilation pour climat tropical en Inde régionalisent davantage la géométrie, tandis que la norme Snell M2025R aligne les métriques des casques sur les seuils de commotion cérébrale utilisés dans le football professionnel. Les exigences cumulées augmentent les dépenses de certification, mais créent des barrières à l'entrée durables qui favorisent les acteurs établis.

Intégration technologique (Bluetooth, affichage tête haute)

Les intercoms Bluetooth et les affichages tête haute ont migré de kits aftermarket encombrants vers des modules entièrement intégrés qui ajoutent moins de 50 grammes. Une série de production 2025 du C5 de Schuberth intègre l'unité SC-EDGE de Cardo dans la coque, réduisant le bruit du vent de 4 dB et supprimant les supports exposés qui dissuadaient auparavant les acheteurs premium. La banalisation des composants a comprimé les primes de connectivité, permettant aux marques grand public de standardiser la communication de base tandis que les labels ultra-premium maintiennent un positionnement analogique. Les premiers adoptants créent une demande halo, mais l'adoption généralisée dépendra des garanties que l'électronique ne compromettra pas l'intégrité aux chocs.

Hausse des revenus disponibles et adoption des superbikes

L'expansion de la classe moyenne en Asie-Pacifique redéfinit les équipements de sécurité comme un symbole de statut plutôt qu'une formalité légale. Les motos de plus de 150 cc représentent désormais près d'un quart des ventes régionales de deux-roues, créant des vents favorables pour les modèles intégraux et modulables premium dont le prix dépasse 300 USD. La croissance des flottes de vélos de livraison en Asie occidentale et la culture d'aventure-tourisme en plein essor en Amérique du Sud élargissent davantage le bassin adressable pour les casques certifiés.

Évolution vers les composites légers en fibre de carbone

Les rubans de carbone imprégnés de thermoplastique permettent une réduction de poids allant jusqu'à 30 % tout en restant dans les seuils plus stricts de la norme ECE 22.06. Les matrices d'injection en une seule étape assemblent désormais le carbone, l'aramide et la fibre de verre en six heures, contre des cycles de stratification de deux jours, réduisant les rebuts et élargissant le mélange de matériaux. Le risque d'approvisionnement persiste car un seul pays contrôle 95 % du graphite de qualité batterie, et les restrictions à l'exportation ont provoqué une variation de prix de 45 % en 2024, pesant sur les marges des acteurs de milieu de gamme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de détail élevés | -0.8% | Asie-Pacifique, Amérique du Sud et Afrique | Court terme (≤ 2 ans) |

| Produits contrefaits | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Obsolescence de l'électronique et risque de déchets électroniques | -0.4% | Mondial, concentré en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement | -0.3% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de détail élevés dans les marchés émergents

Dans de nombreuses régions à faibles revenus, les casques authentiques conformes à la norme ECE se vendent entre 80 et 150 USD au détail, tandis que des imitations non certifiées peuvent être achetées pour moins de 15 USD. Des structures fiscales telles qu'une taxe sur les biens et services de 28 % sur les accessoires pour motos de grande cylindrée creusent l'écart d'accessibilité. Les fabricants nationaux développent des gammes à prix intermédiaires pour concilier sécurité et coût, mais la dépréciation des devises et les droits de douane à l'importation continuent de faire pencher les achats vers les coques en polycarbonate.

Casques contrefaits à apparence premium

Les faux labels de certification et les graphismes piratés nuisent à l'image de marque et exposent les conducteurs à un risque de blessure plus élevé. Les actions coercitives se sont intensifiées : plusieurs agences effectuent désormais des contrôles routiers, saisissent les stocks contrefaits et infligent des sanctions pénales. Les marques répondent avec des étiquettes d'authenticité NFC et des registres blockchain, bien que l'adoption dépende de l'accès des consommateurs aux smartphones. L'augmentation des coûts de surveillance élève indirectement les prix de détail et dilue la disponibilité des produits authentiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de casque : la fibre de carbone progresse malgré la prime de coût

En 2025, les modèles intégraux ont capté 46,98 % des ventes, consolidant leur domination sur le marché des casques moto premium, notamment pour les usages sport-tourisme et sur piste. Pourtant, à mesure que le tourisme tout-terrain et l'overlanding gagnent en popularité, les designs de casques aventure et double usage devraient progresser à un TCAC de 7,83 %. Les nouveaux modèles 2025 présentent des visières à pic, une compatibilité avec les lunettes et des mentonnières amovibles, trouvant un équilibre entre une ventilation améliorée et l'aérodynamisme sur autoroute. Tandis que les touristes à moto se tournent vers les modulables à relevage pour leur praticité, beaucoup optent pour des alternatives plus légères en fibre de carbone, motivés par le poids supplémentaire des charnières traditionnelles.

Les préférences régionales ajoutent des couches de complexité aux offres de produits. L'Amérique du Nord penche fortement vers les coques sport intégrales, l'Europe trouve un juste milieu entre les options modulables et intégrales, et une part significative de l'Asie-Pacifique continue de préférer les casques jet pour les déplacements quotidiens. Pour naviguer dans cette complexité, les marques innovent en créant des coques polyvalentes répondant à la fois aux normes de la route et de la piste. Prenons l'exemple de l'Aeron de Shark : il est conforme aux normes ECE 22.06 et FIM 8859-2015. Cela signifie que les revendeurs peuvent stocker une seule référence qui sert aussi bien les passionnés de course que les navetteurs quotidiens, simplifiant la gestion des stocks et renforçant la valeur perçue.

Par type de matériau : la fibre de carbone progresse malgré la prime de coût

La fibre de verre dominait le marché des casques moto premium, représentant 34,72 % des revenus de 2025. Cependant, les unités en fibre de carbone devraient croître à un TCAC de 5,98 % jusqu'en 2031. Grâce à des avancées telles que le placement automatisé de fibres et les stratifications hybrides, les fabricants produisent des coques de moins de 1 200 grammes qui satisfont encore aux rigoureux tests d'impact ECE et FIM combinés. Le F100 carbone 2024 de HJC, dont le prix est inférieur à 700 EUR (760 USD), est stratégiquement positionné pour concurrencer les modèles phares rivaux tout en maintenant des marges saines grâce à une réduction de la main-d'œuvre. Tandis que les coques thermoplastiques et ABS dominent les gammes d'entrée de gamme, les consommateurs en Inde et en Indonésie effectuent un glissement notable vers les composites, facilité par des plans de financement qui étalent les paiements sur douze mois.

La sélection des matériaux évolue au-delà des simples considérations de sécurité, devenant un outil essentiel pour le positionnement de marque. Les marques premium, par exemple, mettent en avant les tissages de carbone finis à la main pour justifier des prix dépassant 800 USD. En revanche, les marques de milieu de gamme mélangent ingénieusement le verre et le carbone, leur permettant de pénétrer des tranches de prix inférieures sans compromettre la performance perçue. La technologie des coiffes connaît également des avancées : les polymères à zone de déformation, qui absorbent environ 30 % d'énergie d'impact oblique supplémentaire, représentent un coût incrémental de 150 USD. Ce prix limite cependant leur utilisation aux casques aventure, où les acheteurs sont prêts à investir davantage pour une meilleure résilience aux impacts multiples.

Par application : la course sur piste s'accélère avec le nouveau mandat FIM

La conduite sur route représentait 57,83 % de la demande en 2025, mais cédera des parts à la catégorie course sur piste, dont la croissance est projetée à un TCAC de 6,78 %. La taille du marché des casques moto premium pour les coques spécifiques aux circuits augmente à mesure que les inscriptions au sport automobile amateur progressent et que la certification FRHPhe-02 devient obligatoire. Les designs tout-terrain préservent leur niche avec des visières à pic et une ventilation améliorée importante pour le motocross, mais ils font face à un croisement limité avec les segments sur route.

La croissance des courses en club amplifie la fréquence de remplacement — les casques doivent être retirés après tout impact majeur — stimulant le volume malgré des prix unitaires plus élevés de 800 à 1 500 USD. Les modèles pour la route, bien que se banalisant, restent essentiels dans les économies émergentes où les déplacements dominent le temps de conduite. Les casques tout-terrain maintiennent une demande stable, protégée par des caractéristiques de conception inadaptées à l'aérodynamisme à grande vitesse.

Par canal de distribution : la croissance en ligne tempérée par les obstacles liés à l'ajustement

En 2025, les points de vente hors ligne, tels que les showrooms de marques, les concessionnaires moto et les détaillants spécialisés, ont généré 68,34 % du chiffre d'affaires total. Ces canaux traditionnels restent dominants en raison de leur capacité à offrir des expériences pratiques et un service client personnalisé. Cependant, les plateformes de vente directe aux consommateurs devraient croître à un TCAC de 6,51 %, les marques s'appropriant les marges de 30 à 40 % qui étaient autrefois le domaine des intermédiaires. L'essor rapide de Ruroc souligne une tendance : les jeunes conducteurs se tournent vers la différenciation visuelle et la validation par les pairs en ligne, délaissant les récits traditionnels d'artisanat. Les plateformes de médias sociaux jouent un rôle essentiel dans ce changement, permettant aux marques d'interagir directement avec leur public cible et de construire de solides communautés en ligne.

Le marché assiste à l'essor des parcours d'achat hybrides. Les fabricants combinent le meilleur des deux mondes, permettant aux clients d'acheter en ligne et d'être ajustés en magasin. Cette approche améliore non seulement la commodité numérique, mais garantit également un dimensionnement professionnel, réduisant les coûts de retour de fret et renforçant les liens avec les revendeurs. En intégrant les canaux en ligne et hors ligne, les marques peuvent répondre à un plus large éventail de préférences des clients tout en maintenant l'efficacité opérationnelle. Au cours de la période de prévision, les applications de numérisation de forme pilotées par l'IA sont prometteuses, offrant potentiellement la précision des mesures en personne. Cependant, pour une acceptation généralisée, les défis liés à la confiance et à la confidentialité des données doivent être résolus.

Par utilisateur final : les navetteurs dominent, les pilotes de course dynamisent le segment premium

En 2025, les navetteurs représentaient 62,25 % des dépenses, soulignant l'importance des motos comme transport quotidien dans les villes asiatiques densément peuplées. Ces motos ont un cycle de remplacement de sept à dix ans, car l'utilisation urbaine à basse vitesse endommage rarement leurs coiffes en EPS. Ce cycle de remplacement prolongé fait des navetteurs un segment stable et cohérent sur le marché. D'un autre côté, les pilotes de course et les passionnés de journées sur piste, dont la croissance est projetée à 6,86 % jusqu'en 2031, remplacent leurs casques tous les trois à cinq ans. Ils investissent souvent plus de 800 USD pour des coques en fibre de carbone, qui arborent fièrement les homologations FIM et ECE, reflétant leur préférence pour les équipements haute performance et certifiés en matière de sécurité.

Les collaborations de marques amplifient cette demande parmi les pilotes de course. Un exemple concret : une initiative de 2024 soutenue par Shoei a fourni des casques premium aux nouveaux venus dans une école de pilotage sur piste. En retour, ces inscrits ont présenté l'équipement sur leurs réseaux sociaux, mettant en évidence le pouvoir de l'exposition et de la visibilité de la marque dans les marchés de niche. De telles collaborations stimulent non seulement les ventes, mais renforcent également la fidélité à la marque parmi les consommateurs axés sur la performance. Pendant ce temps, les marques s'adressant aux navetteurs répondent en lançant des coques composites de milieu de gamme dont le prix est inférieur à 100 USD. Cette stratégie vise à attirer des clients aspirationnels désireux d'une protection améliorée sans le prix premium des marques établies, élargissant ainsi leur portée sur les marchés sensibles aux prix.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 38,81 % de la valeur du marché et devrait croître à un TCAC de 6,49 %. À mesure que les salaires augmentent en Inde et en Indonésie, on observe un glissement notable des scooters vers les motos dépassant 150 cc. Ce glissement a entraîné une demande accrue pour des casques conformes aux normes DOT et ECE. Bien que la Chine détienne le titre de plus grand producteur mondial de motos, le taux d'adoption des casques premium est inférieur à la moyenne mondiale. Cette disparité est largement due à l'application incohérente des lois sur le port du casque dans les zones rurales. Des événements comme l'IMHAX en Indonésie attirent des foules importantes, mais les ventes se situent principalement en dessous du seuil de 150 USD. Cela met en évidence un défi de sensibilité aux prix que les marques premium pourraient aborder par le biais d'options de financement ou d'assemblage local.

L'Amérique du Nord devrait croître à un TCAC de 3,02 % jusqu'en 2031. La croissance est largement portée par les mouvements stratégiques de Liberty Media avec MotoGP et la fréquentation croissante des événements MotoAmerica. Ces facteurs ont cultivé une culture de journées sur piste avec une demande accrue pour les casques à double certification. Malgré un ralentissement mondial des ventes en volume, le chiffre d'affaires nord-américain de Shoei a augmenté de 34,7 % au cours de l'exercice 2024, soulignant l'appréciation du marché pour l'artisanat perçu. De plus, l'adoption par le Canada de la norme ECE 22.06 en 2024, en complément du DOT, a élargi les options de marques et réduit les coûts de conformité pour les fabricants européens.

L'Europe devrait connaître un taux de croissance de 3,49 % de TCAC. L'adoption de la norme ECE 22.06 nivelle le terrain de jeu, notamment dans les tests d'impact rotationnel, comblant l'écart de performance entre les marques premium et de milieu de gamme. Les principaux fabricants japonais ont habilement navigué dans les fluctuations monétaires, compensant les baisses de volume par des hausses de prix, témoignant de la solidité de la fidélité à la marque. À mesure que les politiques environnementales gagnent du terrain, elles sont susceptibles d'influencer les décisions d'achat. C'est particulièrement vrai alors que les réglementations sur la responsabilité élargie des producteurs mettent l'accent sur la recyclabilité des casques. Actuellement, les initiatives de reprise existantes ne gèrent qu'une infime fraction des millions d'unités mises au rebut chaque année.

Paysage réglementaire

Les casques de moto haut de gamme sont façonnés par un ensemble de normes obligatoires et volontaires qui influencent la conception des produits, les coûts d'essais et la stratégie de SKU. En Europe et sur de nombreux marchés d'exportation, le règlement ONU n° 22 (ECE 22.06) constitue la référence en vigueur pour les nouvelles conceptions, exigeant des essais indépendants réalisés par des laboratoires tiers et des protocoles d'impact élargis (y compris les impacts obliques) par rapport à l'approche antérieure ECE 22.05.

Aux États-Unis, la norme DOT FMVSS n° 218 (49 CFR 571.218) demeure l'exigence en vigueur dans le cadre d'un modèle d'autocertification par le fabricant. Le 30 mai 2025, la NHTSA a retiré son NPRM de 2015 visant à modifier la norme FMVSS 218, ce qui indique une continuité réglementaire plutôt qu'une évolution immédiate vers une certification tierce obligatoire. Le Canada présente également une variation de conformité provinciale, et depuis le 6 mai 2026, le Manitoba reconnaît explicitement à la fois la norme FMVSS 218 et le règlement ONU n° 22 comme normes valides pour la conformité routière, favorisant un positionnement produit à double certification pour la distribution transfrontalière.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec les matières premières et produits intermédiaires tels que les renforts en fibre de verre, fibre de carbone et aramide, les granulés de polycarbonate, les doublures absorbant l'énergie en EPS, les visières et les doublures de confort. La production haut de gamme combine généralement des étapes automatisées de formage de coque (moulage/drapage) avec des étapes à forte intensité manuelle, notamment la finition, l'application de la peinture/des graphismes et l'assemblage, suivies d'essais de certification alignés sur les exigences du marché de destination, notamment les essais tiers ECE 22.06 par rapport à l'autocertification FMVSS 218.

Après certification, les casques transitent par les canaux détenus par les marques, les importateurs et les distributeurs spécialisés vers les détaillants physiques et le commerce électronique direct au consommateur en pleine croissance. Les services d'ajustement et la gestion des retours constituent des nœuds opérationnels clés pour les marques. La circularité et la gestion en fin de vie commencent également à apparaître comme des activités complémentaires ; en décembre 2024, Dainese Group a lancé le projet Life Impacto avec des partenaires dont l'Université de Bologne pour recycler les casques et réutiliser les plastiques récupérés (ABS, EPS, PC), signalant une évolution vers des intrants en boucle fermée en complément de l'approvisionnement traditionnel en matières premières et de la fabrication.

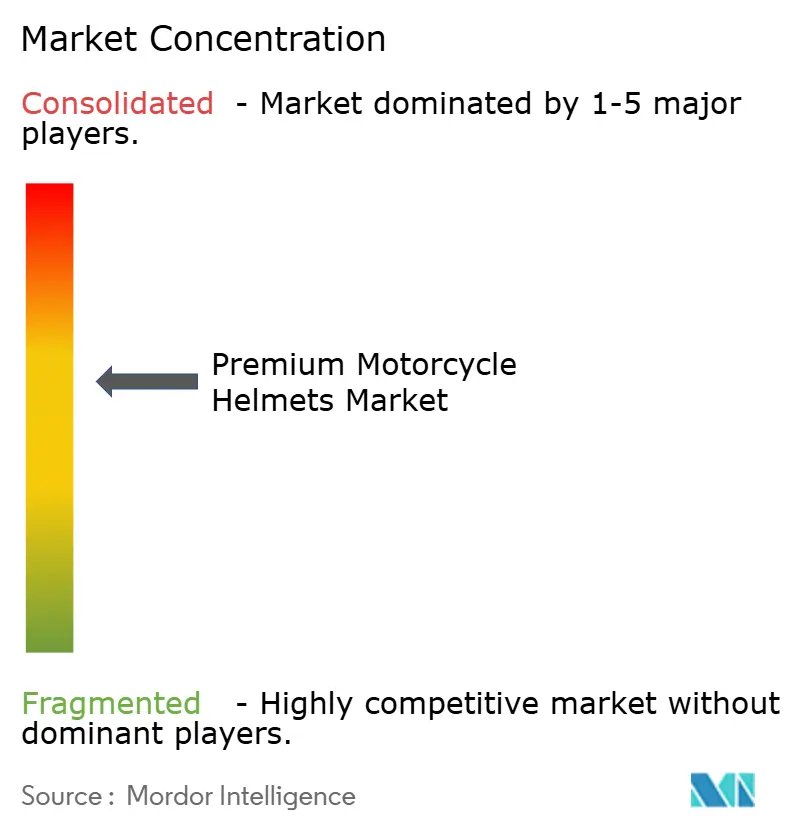

Paysage concurrentiel

Le marché des casques moto premium reste modérément fragmenté. Les trois premières marques contrôlent moins d'un quart des revenus mondiaux, laissant une large place aux spécialistes régionaux et aux challengers de vente directe aux consommateurs. Les acteurs établis défendent leurs marges grâce à des réseaux de revendeurs offrant un ajustement personnalisé et des services après-vente, une approche validée par la croissance des revenus de Shoei en 2024 même lorsque les expéditions ont diminué. L'entreprise a relevé ses prix catalogue et a bénéficié de la faiblesse du yen, illustrant la volonté des acheteurs d'absorber l'inflation des coûts lorsque l'artisanat est perçu comme irremplaçable.

Les perturbateurs émergents s'appuient sur les médias sociaux et une esthétique audacieuse. Les campagnes centrées sur Instagram de Ruroc ont aidé la marque à atteindre des ventes unitaires significatives fin 2024, captant les jeunes conducteurs qui placent le style au-dessus des récits patrimoniaux. Les partenariats technologiques constituent un second champ de bataille : l'accord de Schuberth avec Cardo intègre des modules d'intercom à l'intérieur de la coque, éliminant les supports aftermarket et les plaintes de bruit de vent, se différenciant ainsi sur le confort acoustique plutôt que sur les métriques de sécurité traditionnelles.

La convergence réglementaire entre ECE 22.06, DOT FMVSS 218 et Snell M2025 réduit le delta de performance technique, déplaçant la concurrence vers l'ajustement, la ventilation et l'électronique. Aucun fabricant n'a encore engagé de dépenses d'investissement importantes dans des plateformes de remplacement par abonnement ou de coques recyclables, bien que des programmes pilotes soient en cours. À mesure que ces offres mûrissent, elles pourraient créer de nouvelles dimensions concurrentielles qui récompensent les premiers entrants avec des flux de revenus récurrents et des références en matière de durabilité.

Leaders du secteur des casques moto premium

AGV (filiale de Dainese)

Shoei Co., Ltd

Schuberth GmbH

Arai Helmet Limited

Bell Helmets

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits passe de plus en plus de la certification de base vers des fonctionnalités intégrées de sécurité et de connectivité que les motards peuvent facilement comprendre et payer à des niveaux de prix premium. Plusieurs lancements récents illustrent l'espace visé : Nolan a introduit le casque de tourisme X-904 Ultra Carbon avec la technologie intégrée de détection de crash Quin Pod (mars 2026), et Sena a apporté un positionnement intelligent et dual-sport dans le segment avec le casque d'aventure Outlander doté de l'intercom mesh 3.0 et de la réduction du bruit basée sur l'IA (mai 2026). Ces lancements font des fonctionnalités électroniques groupées, des caractéristiques activées par logiciel et du support après-vente des leviers concurrentiels aux côtés de l'ajustement, de la ventilation et des matériaux de coque traditionnels.

Une deuxième opportunité réside dans le chevauchement entre performance de niveau course et usabilité routière, où les marques utilisent une homologation de niveau supérieur pour soutenir une tarification premium et des cycles de remplacement plus courts. HJC a introduit le RPHA 1 V2 Carbon avec à la fois les certifications FIM FRHPhe-02 et ECE 22.06 (mars 2026), suite à l'absorption du mandat FRHPhe-02 entré en vigueur en janvier 2026 pour l'usage sur circuit. Par ailleurs, des travaux académiques publiés comparant l'ECE 22.06 à l'ECE 22.05 (avril 2026) ne relèvent que des améliorations marginales de la performance protectrice dans les environnements d'essai, ce qui laisse aux marques une marge de manœuvre pour se différencier sur le confort, le bruit et les avantages technologiques intégrés plutôt que de s'appuyer uniquement sur les labels de certification.

Développements récents du secteur

- Mai 2026 : AGV a lancé le casque intégral sport-tourisme K7, appliquant les enseignements de performance routière du K6 S à un modèle destiné à un usage touristique plus large. Ce lancement soutient la premiumisation grâce à une conception et un positionnement de performance actualisés, tout en approvisionnant le segment intégral en nouveaux SKU alignés sur les préférences actuelles en matière de conduite routière.

- Mars 2026 : Dainese Group a entamé un partenariat de distribution exclusif avec Kimpex pour la collection 2026 Dainese et AGV, effectif à partir du 17 mars 2026. Cet accord renforce le contrôle de mise sur le marché dans un réseau de distribution clé du powersport et peut améliorer le flux des stocks et la disponibilité en saison pour les gammes de casques haut de gamme.

- Novembre 2025 : Studds, via sa marque SMK, a présenté les casques Cygnus flip-back, Delta Tour et Delta City à l'EICMA 2025, mettant en avant une coque EIRT et une doublure EPS multi-densité. Ce lancement a élargi le portefeuille haut de gamme de la marque et renforcé le rôle du calendrier des grands salons professionnels dans l'adoption par les revendeurs et les commandes de pré-saison.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les casques de moto haut de gamme vendus aux motards pour un usage routier, tout-terrain et sur circuit, mesuré en revenus au niveau des fabricants et complété par des volumes unitaires lorsqu'ils sont disponibles.

Exclusions du périmètre : les casques non premium et d'entrée de gamme, ainsi que les équipements de conduite autres que les casques, sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type

- Casques intégraux

- Casques modulables

- Casques jet

- Demi-casques

- Par matériau

- Polycarbonate

- Fibre de verre

- Fibre de carbone

- Kevlar

- Plastiques / ABS

- Par application

- Conduite sur route

- Conduite tout-terrain

- Course sur piste

- Par canal de distribution

- Hors ligne (magasins de détail)

- En ligne (commerce électronique)

- Par utilisateur final

- Navetteurs

- Pilotes de course

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- Italie

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par une cartographie du contexte de la demande pour les casques haut de gamme, puis un lien avec les signaux d'offre pouvant être vérifiés dans plusieurs jeux de données publics. Nous nous sommes référés à des sources publiques telles que les agences nationales de sécurité routière pour les règles relatives aux casques et l'orientation en matière de conformité, les statistiques commerciales de type UN Comtrade pour les flux liés aux casques, et les ministères des transports pour les tendances du parc de motos et des immatriculations.

Pour garder des hypothèses réalistes, nous avons également examiné des références illustratives en matière de normes et d'essais (y compris les mises à jour de l'UN ECE), des notes douanières et tarifaires, les rapports annuels d'entreprises et présentations aux investisseurs pour la composition des produits et l'exposition régionale, ainsi que la presse spécialisée réputée pour les évolutions de prix et les nouveaux lancements. Le cas échéant, des abonnements payants axés sur les données financières des entreprises et un autre sur les brevets ont été utilisés pour accélérer l'examen des dépôts et des thématiques technologiques. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour collecter, valider et clarifier les données au cours des travaux.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce qui constitue le premium dans les achats réels, et pour confirmer comment les niveaux de prix, les marges des canaux et les mises à niveau de sécurité font varier la demande selon les régions. Nous avons échangé avec des parties prenantes de la fabrication, de la distribution et de la vente au détail de casques, ainsi que des communautés de motards, et nous avons équilibré les points de vue entre les principales régions consommatrices afin que les lacunes des sources documentaires puissent être corrigées par des apports pratiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 16 % | APAC : 44 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 55 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante, où les indicateurs du parc de motos et de son usage, associés aux cycles de remplacement des casques et aux taux d'adoption du premium, reconstituent le bassin de demande adressable par région. Ces totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, incluant des points de prix échantillonnés par type et matériau de casque, des répartitions de mix de canaux, et une consolidation limitée des signaux de revenus des fournisseurs pour s'assurer que les volumes et valeurs implicites restaient crédibles.

Les principales données d'entrée de ce marché comprenaient les prix de vente moyens des casques premium par matériau (par exemple, fibre de carbone et fibre de verre par rapport aux plastiques), l'évolution vers les formats intégraux et modulaires, la part des ventes en ligne par rapport à la vente au détail spécialisée hors ligne, et le calendrier des mises à jour réglementaires en matière de sécurité qui stimulent les achats de mise à niveau. Pour les prévisions, une analyse de scénarios a été utilisée car le calendrier réglementaire, les dépenses discrétionnaires et les évolutions de mix peuvent faire varier rapidement la part du premium à la hausse ou à la baisse, et les scénarios ont été ajustés selon les attentes des personnes interrogées concernant la progression des prix et l'adoption des fonctionnalités intelligentes. Lorsqu'une donnée ascendante manquait pour un pays, nous avons comblé l'écart à l'aide de proxys régionaux présentant des niveaux similaires de parc de motos et de revenus, puis avons revérifié le résultat par rapport aux orientations d'importation et d'exportation et aux fourchettes de prix observées.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés en comparant le nombre implicite d'unités de casques par motard actif, les fourchettes de prix par type et matériau, et les schémas de croissance régionaux par rapport à des signaux indépendants issus du commerce, des changements réglementaires et des commentaires d'entreprises. Des écarts importants ont déclenché une seconde passe sur les hypothèses, suivie d'une revue par les pairs afin que la logique reste cohérente entre les régions et les segments avant validation finale.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des mouvements de prix marqués sur des matériaux clés. Avant la livraison, nous effectuons une dernière vérification afin que les chiffres reflètent les publications publiques les plus récentes ainsi que tout nouvel enseignement issu des appels de suivi.

Comparaison de la taille du marché des casques de moto haut de gamme de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les casques de moto haut de gamme varient souvent car le terme premium est appliqué différemment selon les études, et parce que certaines estimations mélangent la tarification de détail avec les revenus des fabricants. Des différences apparaissent également lorsqu'une estimation comptabilise largement l'électronique des casques intelligents, tandis qu'une autre limite le périmètre au produit casque lui-même.

Les principaux facteurs d'écart généralement observés sur ce marché sont la base de prix utilisée (prix usine par rapport au prix de détail), la manière dont les catégories mixtes de casques sont traitées (les casques ouverts et demi-casques peuvent avoir des prix très différents), et la manière dont le calendrier des devises régionales est traité lors de la conversion en USD. Une autre raison courante est le rythme d'actualisation, car les mises à jour réglementaires et les lancements de modèles peuvent faire évoluer les prix de vente moyens et l'adoption du premium plus rapidement qu'une moyenne pluriannuelle ne peut le capturer.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,02 milliard USD (2026) | |

| Éditeur sectoriel A | 1,20 milliard USD (2025) | Utilise une base 2025 avec une interprétation plus large du prix premium et reflète généralement une valeur plus orientée détail, ce qui peut gonfler les totaux par rapport à un dimensionnement basé sur les revenus des fabricants. |

| Éditeur mondial B | 0,88 milliard USD (2023) | Ancre l'estimation sur une année de base plus ancienne et applique des hypothèses de croissance plus rapides jusqu'en 2030, ce qui peut comprimer la valeur de départ lors du recalcul rétrospectif et de la conversion en USD. |

L'écart observé dans le tableau s'explique principalement par le calendrier et la base de valeur, car une vision des revenus des fabricants de 2026 ne correspondra pas à une photographie orientée détail de 2025 ni à un point de départ de 2023. En maintenant la classification premium liée aux matériaux des casques, au mix de types et aux vérifications de tarification par canal, puis en alignant la conversion des devises sur l'année indiquée, l'estimation reste traçable à des données d'entrée reproductibles, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des casques moto premium en 2031 ?

Le marché des casques moto premium devrait atteindre 1,33 milliard USD d'ici 2031.

Quel type de casque devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les casques aventure et double usage devraient progresser à un TCAC de 7,83 %, dépassant tous les autres types.

À quelle vitesse les canaux en ligne croîtront-ils par rapport aux points de vente hors ligne ?

Les ventes en ligne devraient augmenter à un TCAC de 6,51 %, tandis que les réseaux hors ligne croîtront plus lentement en raison des obstacles liés à l'ajustement.

Pourquoi la fibre de carbone devient-elle plus populaire malgré son coût plus élevé ?

La production automatisée réduit les coûts de main-d'œuvre, donnant lieu à des coques plus légères qui justifient une tarification premium et génèrent un TCAC de 5,98 % dans les revenus de la fibre de carbone.

Quelle région contribue la plus grande part des revenus des casques premium ?

L'Asie-Pacifique représentait 38,81 % des revenus mondiaux en 2025 et maintient la trajectoire de croissance régionale la plus rapide.

Dernière mise à jour de la page le: