Taille et part du marché de l'affichage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 27.95 Milliards de dollars |

| Taille du Marché (2030) | 44.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'affichage automobile par Mordor Intelligence

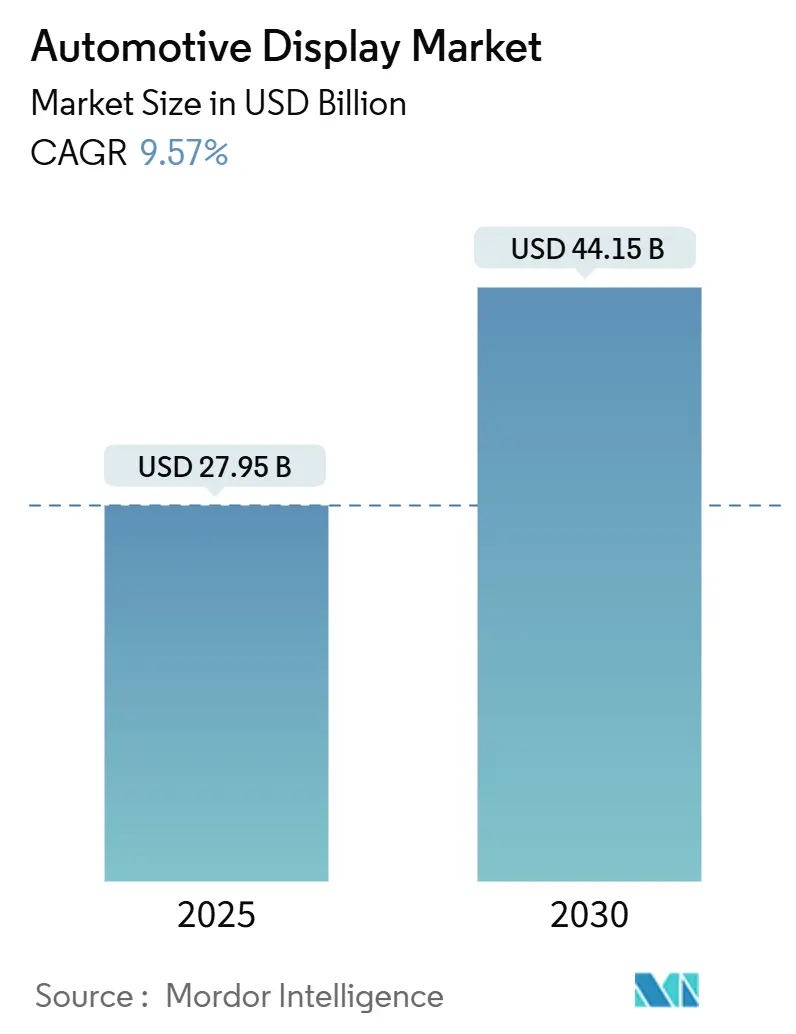

La taille du marché de l'affichage automobile est évaluée à 27,95 milliards USD en 2025 et devrait atteindre 44,15 milliards USD en 2030, progressant à un TCAC de 9,57 % pendant la période. L'expansion des architectures de véhicules définis par logiciel, la demande plus forte pour l'infodivertissement immersif et les niveaux croissants d'automatisation de conduite poussent les écrans d'affichages simples d'informations vers des actifs centraux d'interface homme-machine (IHM). Les constructeurs automobiles intègrent davantage d'écrans pour soutenir les déploiements de fonctionnalités en direct (OTA), les diagnostics à distance et le contenu basé sur l'abonnement. Les modules d'affichage à cristaux liquides (LCD) haute luminosité continuent de dominer la production en volume grâce aux chaînes d'approvisionnement matures, tandis que les alternatives à diodes électroluminescentes organiques (OLED) et Mini LED se concentrent sur les finitions premium pour justifier des prix unitaires plus élevés.

Points clés du rapport

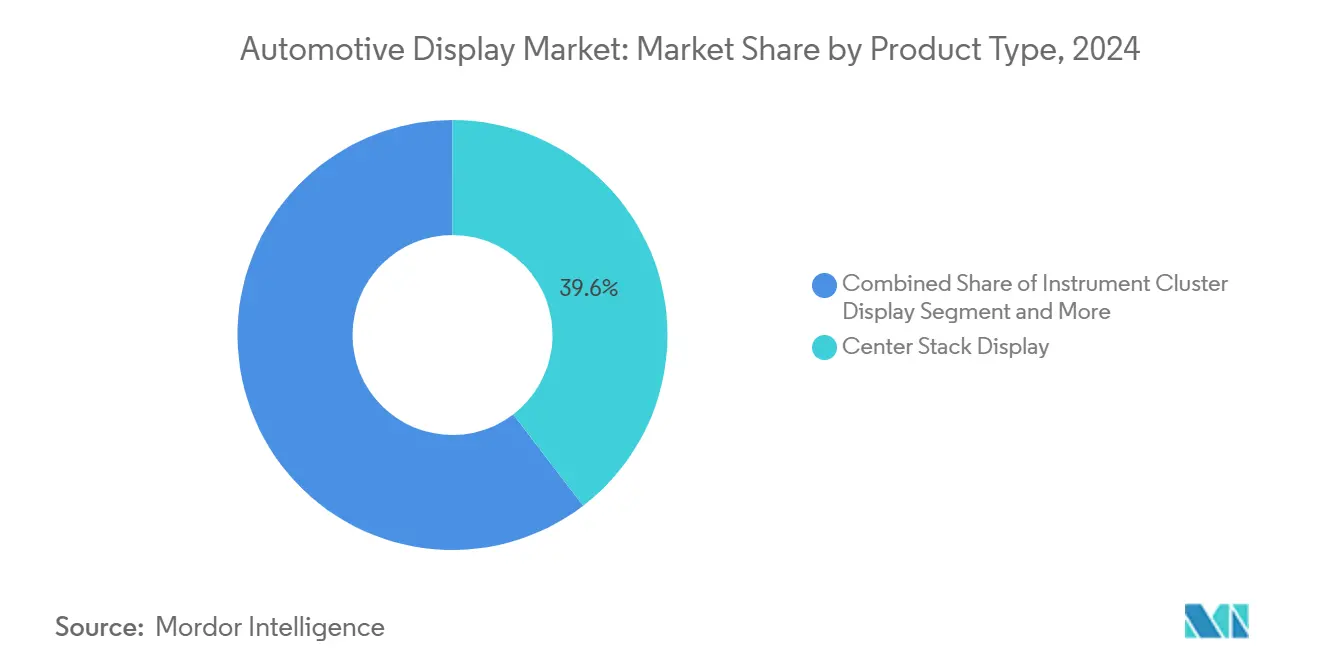

- Par type de produit, les écrans de console centrale ont mené avec une part de revenus de 39,61 % en 2024, tandis que les affichages tête haute ont enregistré le TCAC projeté le plus rapide à 10,14 % jusqu'en 2030.

- Par technologie d'affichage, les modules LCD ont conservé 64,05 % des ventes en 2024 ; l'OLED devrait se développer à un TCAC de 10,42 % jusqu'en 2030.

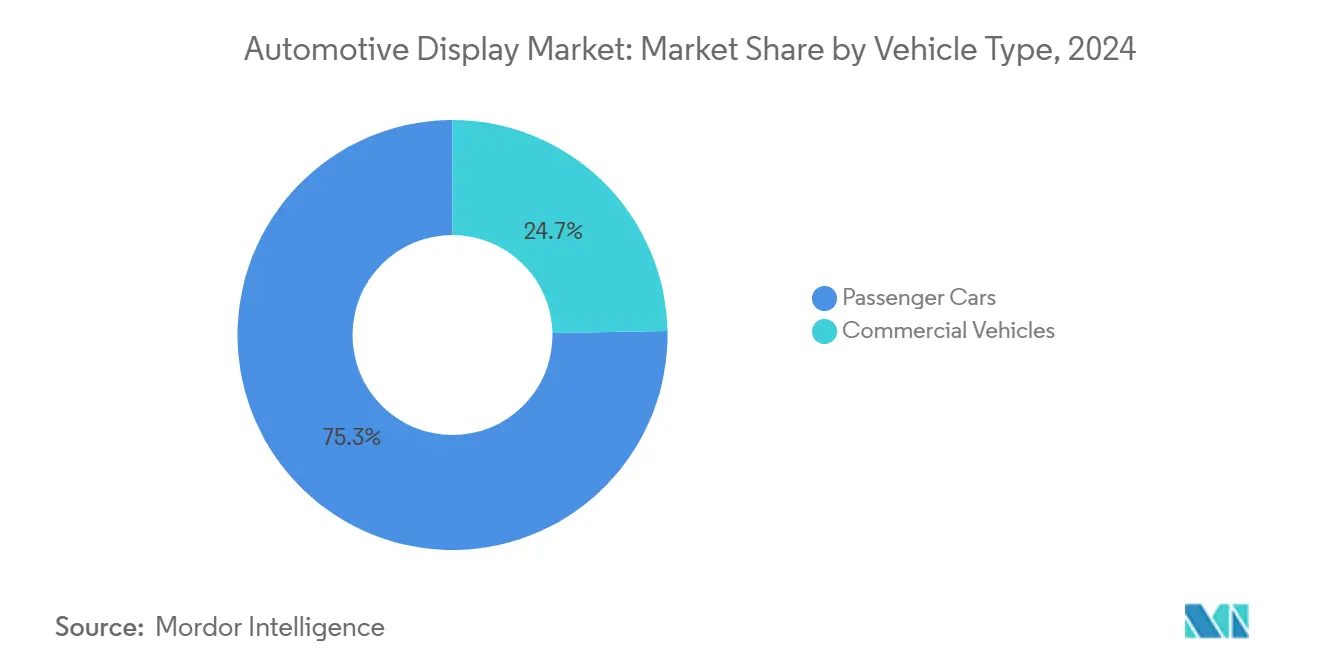

- Par type de véhicule, les voitures particulières ont capturé 75,31 % de la demande en 2024, tandis que les véhicules commerciaux devraient afficher un TCAC de 11,08 % sur la période de prévision.

- Par taille d'écran, la classe 6-10 pouces un représenté 54,11 % des expéditions en 2024 ; les panneaux ≥10 pouces devraient croître à un TCAC de 10,81 % jusqu'en 2030.

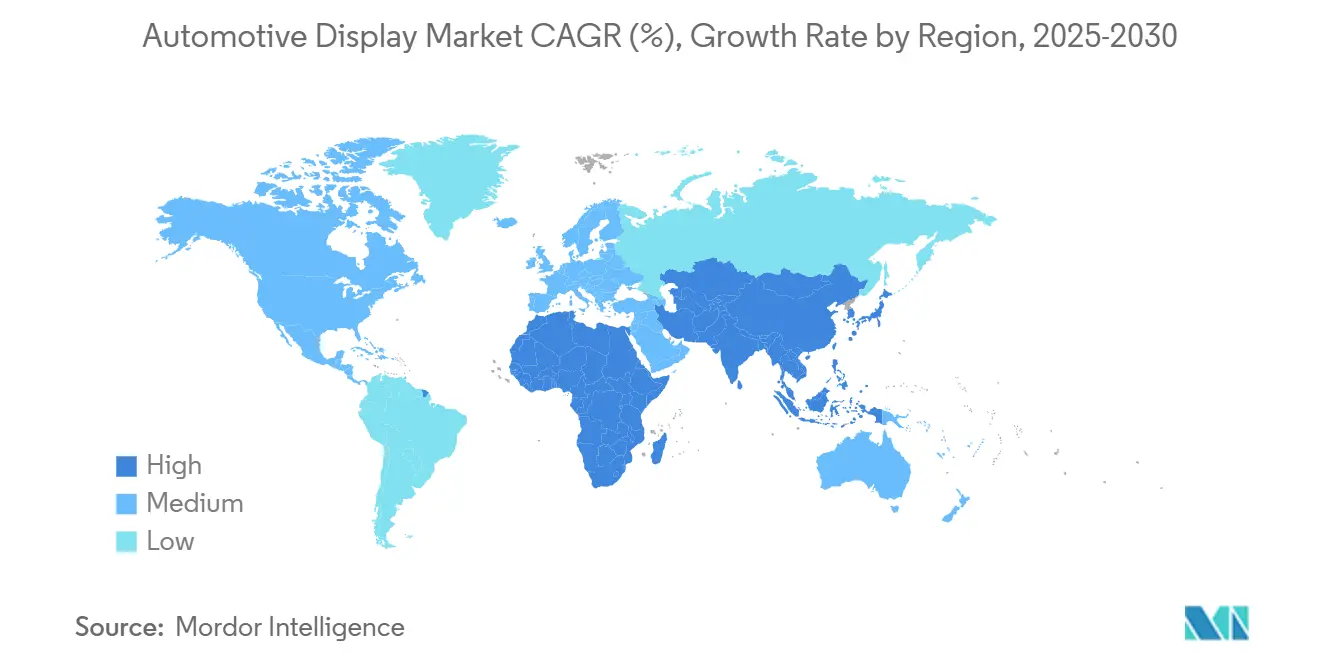

- Par géographie, l'Asie-Pacifique un dominé avec une part de revenus de 45,85 % en 2024 et devrait afficher le TCAC régional le plus élevé de 11,77 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'affichage automobile

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Besoins IHM des véhicules connectés et électriques | +2.3% | Mondial, mené par la Chine et l'UE | Long terme (≥ 4 ans) |

| Cockpits numériques intégrés | +2.1% | Mondial (plus fort en Asie-Pacifique) | Moyen terme (2-4 ans) |

| Cycles de rafraîchissement UX OTA | +1.9% | Mondial, marques premium en premier | Long terme (≥ 4 ans) |

| Réduction des coûts LCD haute luminosité | +1.8% | Mondial, régions sensibles aux prix | Court terme (≤ 2 ans) |

| Adoption d'écrans pilier à pilier | +1.5% | Amérique du Nord et Europe modèles premium | Moyen terme (2-4 ans) |

| Poussée HUD score de distraction NCAP | +1.2% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée des véhicules connectés et électriques nécessitant une IHM plus riche

La complexité du groupe motopropulseur EV et la connectivité véhicule-route-infrastructure liée au cloud exigent des interfaces graphiques qui font remonter l'état de santé des batteries, les estimations d'autonomie basées sur l'itinéraire et les transactions V2G (véhicule vers réseau). Hyundai rapporte un fort intérêt des acheteurs pour les outils de planification de charge intégrés dans son écran central, soulignant le lien entre les graphiques intuitifs et l'anxiété d'autonomie réduite.

Demande montante pour les cockpits numériques intégrés

Les plateformes de cockpit unifiées consolident les tableaux de bord, l'infodivertissement et les commandes climatiques sur des systèmes d'exploitation partagés. La suite de cockpit basée sur Linux et Android de HARMAN diffuse du contenu à travers les domaines, réduisant la complexité électronique et créant de l'espace pour la personnalisation pilotée par l'IA [1]"Aperçu de la plateforme de cockpit intelligent," HARMAN International, harman.com. Les fournisseurs appliquent la modélisation de jumeau numérique pour réduire le temps de prototypage physique ; la conception basée sur modèle de Faurecia réduit les cycles de développement, s'alignant avec les objectifs de mise sur le marché logiciel des constructeurs automobiles. Le support OTA dans le cockpit permet le déverrouillage de fonctionnalités post-vente, cimentant les modèles de revenus récurrents.

Cycles de rafraîchissement UX OTA de véhicule défini par logiciel

Les pipelines d'intégration continue permettent aux constructeurs automobiles d'affiner les interfaces utilisateur dans le véhicule même après la livraison. La pile de véhicule défini par logiciel (SDV) de Marelli virtualise les domaines de cockpit dans le cloud, permettant le test de fonctionnalités avant le déploiement. L'environnement AlphaWare de LG Electronics permet aux OEM de personnaliser les graphiques rapidement, poussant les écrans vers des architectures orientées service qui supportent les bundles d'abonnement.

Les règles de score de distraction NCAP accélérant l'équipement HUD

Le protocole d'évaluation Euro NCAP récompense les véhicules qui minimisent le temps visuel loin de la chaussée ; les OEM répondent avec des HUD compatibles RA superposant vitesse, navigation et signaux ADAS directement dans la ligne de vue du conducteur [2]"Protocole d'évaluation-Conduite sécurisée," Euro NCAP, euroncap.com. Hyundai Mobis et Zeiss co-développent une optique holographique pour améliorer la luminosité sous la lumière du soleil et maintenir la visibilité à travers les lunettes de soleil polarisées.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en verre et semi-conducteurs | -1.8% | Mondiale, forte exposition Asie-Pacifique | Court terme (≤ 2 ans) |

| Prix premium des OLED de qualité automobile | -1.4% | Mondiale, segments de valeur les plus affectés | Moyen terme (2-4 ans) |

| Coûts de conformité cybersécurité croissants | -1.1% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Problèmes de fiabilité dans les grands panneaux flexibles | -0.9% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en verre et semi-conducteurs

Le quartz haute pureté et les semi-conducteurs de nœuds hérités ont connu des pénuries intermittentes en 2024-2025, exposant la fragilité de l'approvisionnement concentré. Les dommages d'ouragan aux installations clés de quartz ont contraint la production de substrats de verre, tandis que les tensions géopolitiques autour du gallium et du germanium ont aiguisé les profils de risque pour les circuits intégrés de pilote d'affichage. Les Tier-1 double-source maintenant et régionalisent les tampons d'inventaire pour durcir la résilience d'approvisionnement.

Prix premium des OLED de qualité automobile

Les normes de qualification strictes autour du cyclage de température et de la durée de vie gonflent les coûts OLED automobiles. Le remplacement d'un OLED central endommagé peut dépasser 15 000 USD, confinant l'adoption principalement aux badges de luxe [3]"Analyse des coûts de remplacement OLED de qualité automobile," Interelectronix, interelectronix.com. Les conceptions à empilement tandem améliorent la luminance mais ajoutent le nombre de couches, augmentant la mise de fonds de matériaux et gardant intacts les écarts de prix par rapport aux LCD haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse de segment

Par type de produit : Prévalence de console centrale avec HUD en pleine croissance

Les consoles de pile centrale ont détenu 39,61 % des revenus en 2024, soulignant leur rôle de centre de commande du véhicule. Le segment bénéficie de tailles d'écran évolutives, d'interaction tactile d'abord et de compatibilité d'app-store qui s'alignent avec le passage du marché de l'affichage automobile vers la monétisation logicielle. L'équipement HUD augmente le plus rapidement à un TCAC de 10,14 %, soutenu par la législation de sécurité et la demande des consommateurs pour des signaux de navigation sans regard. Combinés, les deux gammes de produits illustrent comment le marché de l'affichage automobile soutient les stratégies UX à niveaux - panneaux de contrôle complets pour l'interaction profonde, et projections de pare-brise pour les alertes critiques du conducteur.

L'adoption croissante de contrôleur de domaine permet le rééquilibrage de contenu entre clusters, HUD et écrans passagers. Visteon un sécurisé 2,6 milliards USD en contrats de cockpit pendant 2024, beaucoup regroupant plusieurs types d'affichage dans une pile matériel-logiciel qui simplifie la validation et raccourcit les délais de lancement.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Par technologie d'affichage : Volume LCD mature en coût, OLED mène la croissance premium

Les modules LCD ont capturé 64,05 % des expéditions en 2024 grâce aux fabs établies depuis longtemps, à la baisse des prix des IC de pilote et à une gamme croissante d'améliorations Mini LED qui élèvent le contraste sans prix premium. Les tableaux de bord de marché de masse, clusters numériques et affichages de flotte continuent de s'appuyer sur la feuille de route de coût prévisible du LCD, garantissant que la technologie reste l'épine dorsale de l'IHM automobile pour la fenêtre de prévision.

L'OLED est la technologie à croissance la plus rapide, projetée d'avancer à un TCAC de 10,42 % en se concentrant sur les clusters courbes à contraste élevé, les piles centrales flexibles et les traitements pilier à pilier qui commandent des prix de finition premium. Les panneaux certifiés Dolby Vision de Samsung Display atteignent maintenant des pics au-dessus de 1 500 nits, rétrécissant les écarts de visibilité diurne par rapport au LCD et justifiant les mises à niveau OEM. Les prototypes MicroLED émergent également, mais leur chronologie commerciale s'étend au-delà de 2030, laissant LCD et OLED définir le choix technologique mainstream dans l'intérim.

Par type de véhicule : Force des voitures particulières équilibrée par l'essor des véhicules commerciaux

Les voitures particulières ont généré 75,31 % des revenus d'affichage automobile en 2024, une avance sécurisée par l'appétit élevé des consommateurs pour l'infodivertissement connecté, les aménagements à double écran et les affichages tête haute à réalité augmentée. Les constructeurs automobiles installent des piles centrales plus grandes et plus lumineuses comme différenciateurs, tandis que les services logiciels basés sur l'abonnement maintiennent les revenus post-vente qui coulent et renforcent le Affaires case pour des graphiques toujours plus riches.

Les véhicules commerciaux, bien que plus petits en volume absolu, sont sur la voie d'un TCAC de 11,08 % jusqu'en 2030 alors que les flottes s'électrifient et adoptent des tableaux de bord d'optimisation d'itinéraire pilotés par le cloud. Les camions électriques ont besoin de visualisation d'état de batterie, de rétroaction de frein régénératif et de rapports de conformité que les clusters analogiques ne peuvent pas livrer. L'accent croissant sur la surveillance du conducteur et l'analyse de sécurité agrandit davantage l'immobilier d'affichage à l'intérieur des cabines, transformant les cockpits de camion en centres de données qui reflètent les portails de flotte cloud.

Par taille d'écran : Panneaux de taille moyenne ancrent les volumes tandis que les grands formats surgissent

Les panneaux entre 6 po et 10 po ont détenu 54,11 % des expéditions unitaires en 2024, frappant l'équilibre optimal parmi le coût, l'ergonomie et les limites de distraction réglementaires. Les écrans de taille moyenne satisfont les modèles mainstream où l'infodivertissement, la navigation et les commandes CVC convergent dans une seule interface tactile que les OEM peuvent facilement ajuster de marque.

Les affichages plus grands que 10 po croîtront à un TCAC de 10,81 % jusqu'en 2030, stimulés par les EV et SUV premium qui convertissent le tableau de bord en une toile numérique panoramique. Les aménagements pilier à pilier présentent la vidéo multi-zones, les jeux passagers et la navigation d'écran partagé, tout en filtres de confidentialité et gradation zonée atténuent la distraction. À mesure que les rendements de fabrication s'améliorent et les rétroéclairages Mini LED réduisent les coûts de matériaux, l'adoption de grand format s'étendra au-delà du niveau de luxe.

Analyse géographique

L'Asie-Pacifique est restée le plus grand marché d'affichage automobile, représentant 45,85 % des revenus de 2024 et projetée de croître à un TCAC de 11,77 % jusqu'en 2030. La Chine ancre la dominance de la région ; les marques domestiques installent des écrans centraux de 12 pouces ou plus en standard et bénéficient d'écosystèmes intégrés de semi-conducteurs, panneaux et assemblage de véhicules qui compressent les cycles de développement et réduisent les coûts. Les gouvernements locaux investissent dans l'infrastructure véhicule-route-cloud, permettant des fonctions de cockpit intensives en données sans pénalités de latence.

L'Amérique du Nord suit comme une arène riche en technologie où le contenu élevé par véhicule génère des revenus considérables malgré des totaux unitaires plus petits. La production de véhicules légers américains un atteint 16,46 millions d'unités en 2024, et la pénétration HUD un augmenté aux côtés des packages d'assistance conducteur Niveau-2+. Les centres logiciels de la Silicon Valley raccourcissent les cycles de mise à jour OTA et renforcent les attentes des consommateurs pour des expériences de cockpit semblables à des applications mobiles.

L'Europe complète le top trois avec une poussée réglementaire qui privilégie la sécurité et la durabilité. Les métriques de distraction à venir d'Euro NCAP et les limites d'émissions Euro 7 accélèrent l'adoption de véhicules électriques et, par extension, la demande pour des affichages avancés qui visualisent l'utilisation d'énergie et les données de moniteur-conducteur. Les marques premium allemandes mènent dans les clusters OLED courbes et les stratifiés de verre à l'échelle du tableau de bord, donnant à la région une influence disproportionnée sur le style de cockpit de nouvelle génération.

Paysage concurrentiel

La concurrence chevauche trois clusters, les groupes d'électronique automobile Tier-1 (Continental, Bosch, Denso), les géants de panneaux d'affichage (LG Display, Samsung Display, BOE), et les spécialistes de cockpit centrés sur le logiciel (ECARX, HARMAN). Alors que la valeur de cockpit migre vers le code, les systèmes d'exploitation agnostiques matériel deviennent décisifs. La feuille de route de contrôleur de domaine de Continental intègre des noyaux Linux temps réel et des couches de cyber-résilience, positionnant l'entreprise pour la conformité ISO/SAE 21434 tout en préservant la modularité système.

Les maisons de panneaux déploient l'intégration verticale pour sécuriser les accords de capacité à long terme. BOE monte les fabs Gen-10.5, visant à déplacer les incumbents coréens dans le LCD automobile large, compressant les prix de vente moyens et forçant les rivaux à accélérer les transitions tech premium. Les nouveaux venus de véhicule défini par logiciel (SDV) comme ECARX ont rapporté 761,9 millions USD de revenus 2024 alors que les solutions de cockpit basées sur Android entraient dans les modèles Volkswagen Group, signalant l'appétit OEM pour des pipelines de code agiles sur le matériel sur mesure.

Les dépôts de brevets s'intensifient autour des algorithmes haute gamme dynamique (HDR), middleware de suivi oculaire et revêtements de verre de couverture à faible réflexion. Le risque de litige augmente, poussant les joueurs vers des frameworks de licence croisée ; Panasonic et Magna ont récemment échangé des brevets liés ADAS pour réduire les scénarios de blocage et co-développer des piles cockpit-ADAS intégrées.

Leaders de l'industrie de l'affichage automobile

-

Denso Corporation

-

Robert Bosch GmbH

-

Visteon Corporation

-

Continental AG

-

LG Display Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : LG Display un commencé la production de masse d'un panneau pilier à pilier de 40 pouces avec mode de confidentialité commutable pour la berline Afeela de Sony Honda Mobility.

- Décembre 2024 : Samsung Display s'est associé avec Dolby Laboratories pour pré-ajuster les OLED automobiles pour Dolby Vision HDR.

- Octobre 2024 : Hyundai Mobis et Zeiss ont lancé un projet conjoint pour ingénier l'optique HUD holographique compatible avec les lunettes de soleil polarisées.

- Mai 2024 : LG Display un présenté une pile OLED mince avancée 20% plus mince visant les surfaces de cockpit courbes pendant la semaine d'affichage SID.

Portée du rapport sur le marché mondial de l'affichage automobile

Diverses applications de systèmes électroniques de voiture, notamment infodivertissement, divertissement de siège arrière, tableau de bord, etc., incluent des unités d'affichage construites de panneaux LCD et OLED. Il y un diverses catégories de l'affichage, qui sont segmentées basées sur divers formats.

Le marché de l'affichage automobile un été segmenté par type de produit (écran de console centrale, écran de tableau de bord, affichage tête haute et écran de divertissement de siège arrière), par technologie d'affichage (LCD et OLED), et par géographie (Amérique du Nord, Europe, Asie-Pacifique et Reste du monde).

Le rapport offre la taille de marché et les prévisions pour le marché de l'affichage automobile en valeur (milliards USD) pour tous les segments mentionnés ci-dessus.

| Écran de console centrale |

| Écran de tableau de bord |

| Affichage tête haute |

| Écran de divertissement de siège arrière |

| LCD |

| OLED |

| MiniLED / MicroLED |

| Voitures particulières |

| Véhicules commerciaux |

| Inférieur ou égal à 5 pouces |

| 6 à 10 pouces |

| Supérieur à 10 pouces |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Écran de console centrale | |

| Écran de tableau de bord | ||

| Affichage tête haute | ||

| Écran de divertissement de siège arrière | ||

| Par technologie d'affichage | LCD | |

| OLED | ||

| MiniLED / MicroLED | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par taille d'écran | Inférieur ou égal à 5 pouces | |

| 6 à 10 pouces | ||

| Supérieur à 10 pouces | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché de l'affichage automobile ?

Il se situe à 27,95 milliards USD en 2025 et est en voie d'atteindre 44,15 milliards USD d'ici 2030.

Quelle technologie d'affichage mène l'adoption automobile mondiale ?

Les modules LCD commandent 64,05 % des expéditions de 2024 à cause des avantages de coût et de l'outillage mature.

Pourquoi les affichages tête haute croissent-ils plus vite que les autres types de produits ?

Les réglementations de sécurité en Europe et en Amérique du Nord récompensent la distraction du conducteur réduite, stimulant la demande pour les HUD jusqu'en 2030.

Comment les véhicules définis par logiciel affectent-ils la demande d'affichage ?

Les déploiements de fonctionnalités OTA et les services d'abonnement nécessitent des écrans plus grands et adaptables qui peuvent supporter des rafraîchissements UX fréquents.

Dernière mise à jour de la page le: