Taille et part du marché de la réalité augmentée automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.18 Milliards de dollars |

| Taille du Marché (2031) | 29.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.76% CAGR |

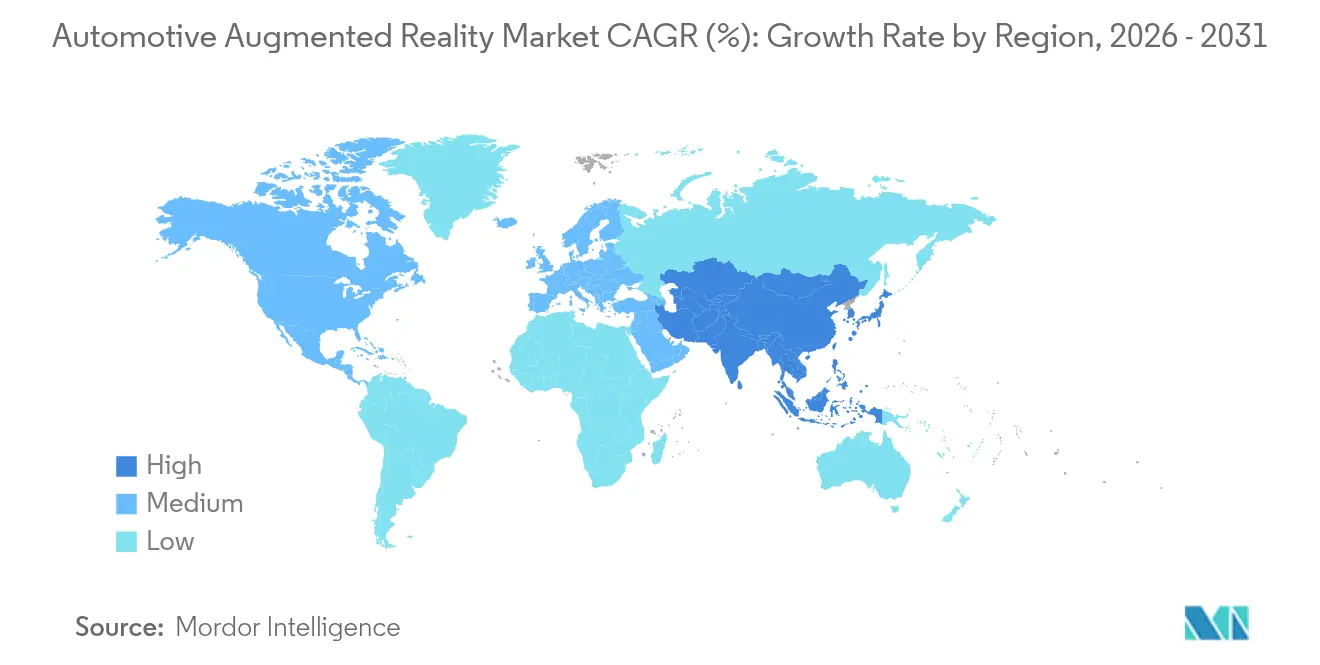

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

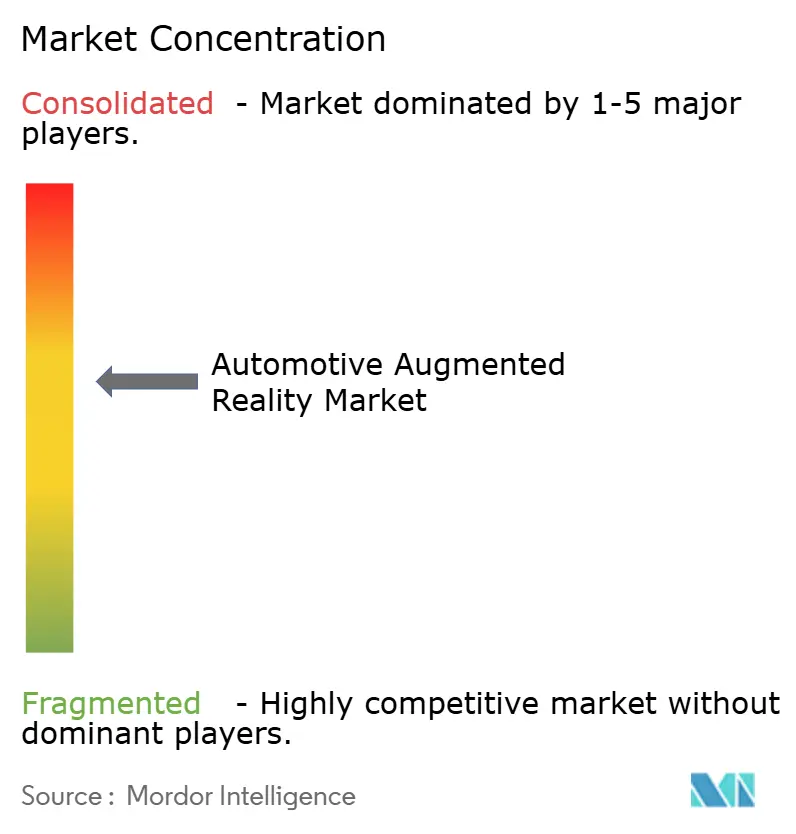

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité augmentée automobile par Mordor Intelligence

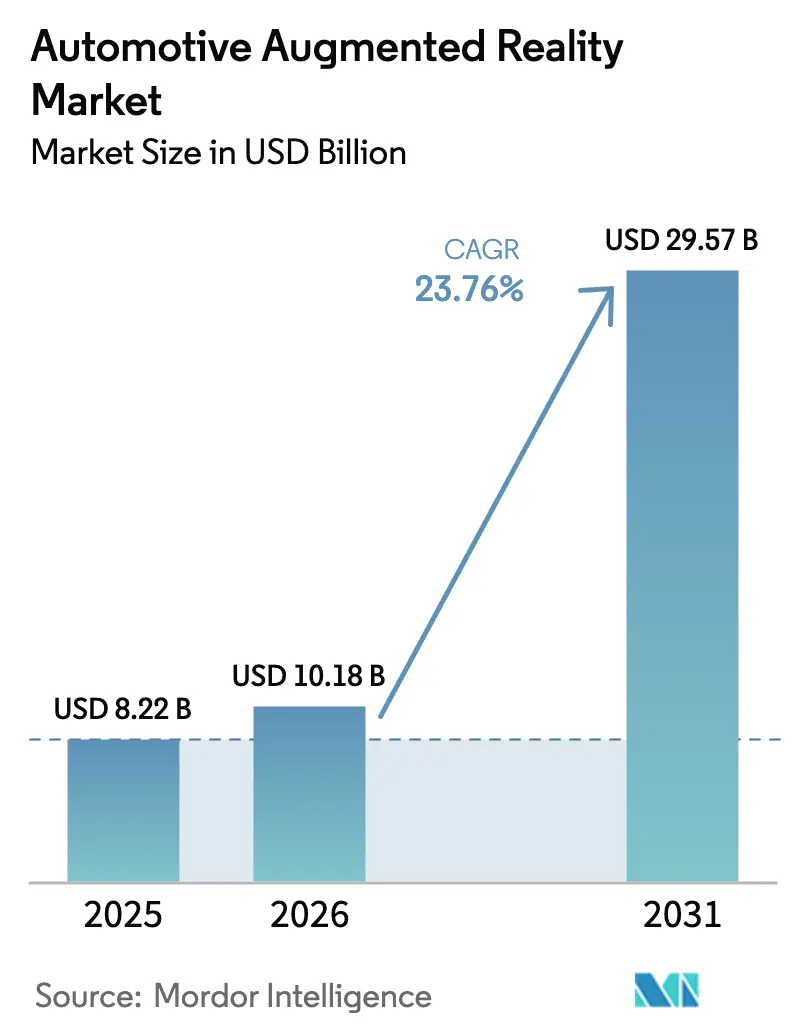

La taille du marché de la réalité augmentée automobile devrait passer de 8,22 milliards USD en 2025 à 10,18 milliards USD en 2026 et devrait atteindre 29,57 milliards USD d'ici 2031 à un TCAC de 23,76 % sur la période 2026-2031.

La forte demande découle des plateformes de véhicules à définition logicielle, de l'adoption croissante des systèmes avancés d'aide à la conduite et du renforcement des mandats de sécurité qui mettent l'accent sur des interfaces homme-machine sans distraction. Les avancées en projection holographique, telles que le concept plein pare-brise démontré par Hyundai Mobis pour la production 2027, signalent un passage vers des affichages immersifs qui fusionnent le contenu réel et virtuel sans obstruer la visibilité routière. La combinaison technologique évolue à mesure que l'optique à guide d'ondes et les émetteurs micro-LED approchent des prix de production de masse, encourageant les fabricants de luxe comme les fabricants à grand volume à intégrer directement la réalité augmentée dans le cockpit.

Principaux enseignements du rapport

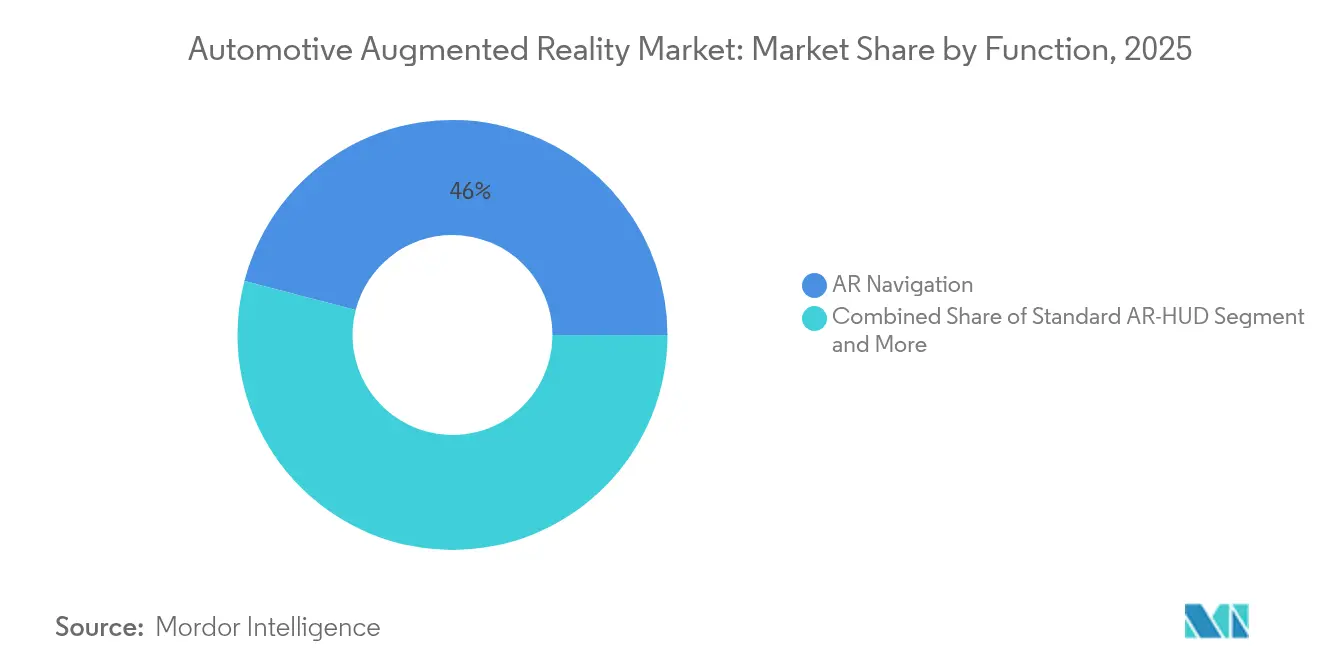

- Par fonction, la navigation AR a dominé avec une part de revenus de 45,96 % en 2025, tandis que l'avertissement de sortie de voie AR devrait se développer à un TCAC de 28,74 % jusqu'en 2031.

- Par technologie de capteurs, la fusion de capteurs détenait 38,45 % de la part du marché de la réalité augmentée automobile en 2025, tandis que l'intégration LiDAR devrait croître à un TCAC de 31,05 % jusqu'en 2031.

- Par technologie d'affichage, les systèmes pare-brise ont capturé une part de 54,72 % en 2025 ; les affichages à guide d'ondes sont positionnés pour un TCAC de 27,40 % jusqu'en 2031.

- Par niveau d'autonomie, les véhicules non autonomes représentaient 80,42 % de la taille du marché de la réalité augmentée automobile en 2025, tandis que les véhicules autonomes devraient progresser à un TCAC de 32,10 %.

- Par type de véhicule, les voitures particulières détenaient une part de 73,12 % en 2025 ; les véhicules commerciaux progressent à un TCAC de 25,70 % jusqu'en 2031.

- Par canal de vente, les solutions équipées en OEM commandaient une part de 69,55 % en 2025, tandis que les retrofits aftermarket croissent à un TCAC de 26,60 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,35 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 27,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la réalité augmentée automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des systèmes avancés d'aide à la conduite | +6.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Intégration OEM de l'AR-HUD dans les modèles premium | +4.8% | Amérique du Nord, Europe, segments premium en Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts des guides d'ondes et des μLED | +3.9% | Pôles de fabrication mondiaux, cœur Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des affichages sans distraction | +2.8% | Europe en premier lieu, Amérique du Nord en second | Moyen terme (2-4 ans) |

| Les architectures SDV/OTA permettent des mises à niveau de fonctionnalités | +2.1% | Mondial, marchés des véhicules à définition logicielle | Long terme (≥ 4 ans) |

| Émergence de la projection holographique plein pare-brise | +1.5% | Marchés premium mondiaux, adoption précoce en Europe et en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption croissante des systèmes avancés d'aide à la conduite accélère l'intégration de l'AR-HUD

Les systèmes avancés d'aide à la conduite utilisent déjà des caméras, des radars et, de plus en plus, des LiDAR pour interpréter l'environnement de conduite. Les superpositions de réalité augmentée construites sur les mêmes données de capteurs fournissent des repères visuels intuitifs pour le maintien de voie, les alertes de danger et la navigation, renforçant ainsi la confiance du conducteur dans l'automatisation. Les effets d'échelle des composants issus d'une chaîne d'approvisionnement de systèmes avancés d'aide à la conduite de 125 milliards USD réduisent la nomenclature des affichages tête haute. Les scénarios de transfert de niveau 3 bénéficient également de graphiques augmentés qui guident le conducteur pour reprendre le contrôle en conformité avec les règles de sécurité émergentes. Les constructeurs automobiles obtiennent un avantage en termes de coûts en réutilisant le matériel de perception existant plutôt qu'en installant des capteurs séparés pour chaque fonctionnalité.

L'intégration OEM dans les modèles premium établit les fondations du marché

Les marques de luxe considèrent la réalité augmentée comme une expérience de valorisation de marque plutôt que comme une charge de coûts. Mercedes-Benz et BMW ont lancé des systèmes grand format couvrant la majeure partie du pare-brise, démontrant une fidélité des couleurs et un assombrissement qui restent lisibles en plein jour. Les cycles d'adoption premium contribuent à qualifier les optiques, les revêtements et les solutions thermiques selon des normes de fiabilité strictes dans des cycles de modèles de deux ans. Les consommateurs perçoivent par conséquent cette fonctionnalité comme un symbole du luxe moderne, influençant les attentes grand public et poussant les fabricants de volume à développer des variantes moins coûteuses. L'effet de ruissellement qui en résulte comprime le délai d'innovation typique entre les finitions luxe et milieu de gamme.

La baisse des coûts des composants permet la pénétration du marché de masse

Les substrats de guides d'ondes nécessitaient autrefois des étapes de photolithographie coûteuses et des processus de fusion de verre sur mesure, mais les nouveaux dérivés de verre flotté et la nano-impression à haut rendement réduisent les coûts unitaires de plusieurs dizaines de points de pourcentage. Les matrices micro-LED atteignent des niveaux de luminance de 10 000 nits tout en consommant moins d'énergie que les rétroéclairages LCD traditionnels, permettant une projection lumineuse même en plein soleil sans solliciter fortement une architecture 12 volts. Les expansions de capacité de fabrication en Malaisie, à Taïwan et en Chine continentale accélèrent les courbes d'apprentissage et favorisent la standardisation des couches de liaison optique, rendant économiquement viable l'intégration de packages de réalité augmentée dans les berlines de taille moyenne.

Pression réglementaire en faveur des affichages sans distraction

Le règlement général de sécurité II de l'UE liste les avertissements d'attention du conducteur, le maintien de voie d'urgence et l'assistance intelligente à la vitesse comme équipements obligatoires. Les affichages tête haute qui combinent ces avertissements dans le champ de vision avant du conducteur s'alignent sur les objectifs de conformité et promettent de réduire les sorties de voie involontaires et les incidents de dépassement de vitesse[1]« Les systèmes d'assistance obligatoires aux conducteurs devraient contribuer à sauver plus de 25 000 vies d'ici 2038 », Commission européenne, single-market-economy.ec.europa.eu. Les agences européennes de sécurité routière estiment que les guidages visuels intégrés pourraient contribuer de manière significative à la prévention de 25 000 décès sur la route d'ici 2038. De même, bien que les directives volontaires aux États-Unis créent des scénarios de cas de test uniformes qui favorisent les fournisseurs disposant de pipelines de visualisation augmentée éprouvés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé du système AR | -3.2% | Mondial, particulièrement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limitations de conception de la boîte oculaire et du champ de vision | -2.4% | Mondial, couvrant tous les segments de véhicules | Moyen terme (2-4 ans) |

| Surface de pare-brise limitée | -1.8% | Mondial, accentué dans les véhicules particuliers compacts | Long terme (≥ 4 ans) |

| Pénuries dans la chaîne d'approvisionnement de guides d'ondes de qualité automobile | -1.6% | Pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des systèmes limitent l'adoption par le marché de masse

Les packages de réalité augmentée complets, dont le prix est compris entre 800 et 2 500 USD, pèsent sur les budgets électroniques des petites voitures, en concurrence directe avec les caméras de vision périphérique, les modules de connectivité et les mises à niveau des systèmes d'infodivertissement. Les nouveaux fournisseurs chinois visent une réduction des coûts de 30 à 40 % en remplaçant les laminés en coin par des films de polarisation passifs qui répondent toujours aux exigences optiques des pare-brise. Les opérateurs de flottes adoptent également une attitude attentiste jusqu'à ce que les prix tombent à des niveaux comparables aux unités de télématique de base.

Limitations techniques de la boîte oculaire et du champ de vision

L'équilibre entre une large boîte oculaire et un grand champ de vision impose des compromis en termes de taille du moteur optique, de dissipation thermique et de luminosité. Les matrices actuelles offrent des dimensions de boîte oculaire de 130 mm × 75 mm, mais les conducteurs de taille variable peinent à voir des superpositions nettes à moins que les sièges ne soient réglés avec précision. Les cabines de véhicules commerciaux amplifient le défi car les positions d'assise des conducteurs varient considérablement selon les équipes. Les réseaux de neurones profonds optimisent désormais la disposition du contenu virtuel pour atténuer le découpage aux bords de l'affichage, mais des reconceptions optiques restent essentielles pour une solution à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la domination de la navigation oriente l'adoption actuelle

La navigation AR a livré une part de 45,96 % du marché de la réalité augmentée automobile en 2025, reflétant sa valeur claire en matière de sécurité et de commodité aux vitesses autoroutières et urbaines. L'avertissement de sortie de voie, progressant à un TCAC de 28,74 %, répond à des réglementations de maintien de voie plus strictes et à des incitations d'assurance. Les superpositions de régulateur de vitesse adaptatif mêlent la visualisation de l'intervalle temporel aux suggestions de vitesse, permettant aux conducteurs de vérifier l'état du système sans regarder les écrans de tableau de bord.

Les implémentations HUD standard persistent comme stratégie d'entrée à moindre coût pour les marques explorant des partenariats logiciels de génération d'images. Les constructeurs automobiles explorent également les étiquettes de points d'intérêt pour soutenir les partenariats de commerce électronique, bien que les modèles de monétisation restent à un stade précoce. La hiérarchie fonctionnelle suggère que les fonctionnalités de sécurité axées sur la conformité surpasseront les fonctions purement pratiques jusqu'à ce que le coût total de possession baisse davantage. Les retours des utilisateurs indiquent que les graphiques de navigation ancrés aux bords des trottoirs plutôt qu'aux axes centraux des routes réduisent les ajustements du volant, soutenant la perception que le détail de l'interface, et non simplement le nombre de fonctionnalités, détermine les niveaux de satisfaction.

Par technologie de capteurs : les architectures de fusion permettent une perception complète

La fusion de capteurs reste dominante avec une part de 38,45 % du marché de la réalité augmentée automobile car la combinaison des mesures radar, caméra et inertielles produit une localisation robuste sous l'éblouissement, la pluie ou la circulation dense. Le LiDAR, progressant à un TCAC de 31,05 %, introduit une estimation de profondeur au centimètre près qui ancre précisément les objets virtuels aux marquages de voie physiques même lorsque la peinture de voie se détériore. Les solutions radar uniquement attirent les flottes commerciales qui privilégient le coût et la tolérance à l'obstruction par des débris, mais la résolution angulaire limitée restreint les cas d'usage aux avertissements de collision frontale de base.

Les matrices de capteurs d'image fournissent un contexte photoréaliste pour les alertes piétonnes augmentées, mais la charge de traitement augmente de façon exponentielle lorsqu'elles constituent la seule pile de perception. Les capteurs ultrasoniques complètent le placement d'objets en champ proche lors des manœuvres de stationnement, mais les contraintes de bande passante limitent leur valeur autonome pour les superpositions dynamiques au-dessus de 30 km/h. La feuille de route des capteurs converge ainsi vers des piles hétérogènes traitées par des nœuds de calcul centralisés qui allouent les charges de travail de manière dynamique, améliorant l'efficacité dans divers scénarios de circulation.

Par technologie d'affichage : l'intégration dans le pare-brise mène l'évolution du marché

Les systèmes pare-brise représentaient une part de 54,72 % en 2025, prouvant que l'intégration de l'optique dans le verre de sécurité feuilleté offre un champ de vision maximisé sans ajouter de matériel dans l'habitacle. Les HUD à base de combineur se vendent toujours dans les canaux de retrofit car ils se fixent directement sur le tableau de bord, réduisant les délais d'intégration à moins de trois mois. Les affichages à guide d'ondes, prévus pour un TCAC de 27,40 %, compriment l'optique de projection dans un panneau de moins de 5 mm d'épaisseur, libérant de l'espace sur le tableau de bord pour l'infodivertissement ou le packaging des airbags.

Les feuilles holographiques distribuent les points de projection sur plusieurs angles d'incidence, atténuant les images fantômes qui affectaient les prototypes de première génération. Les moteurs micro-OLED améliorent la saturation des couleurs et la durée de vie, rendant les systèmes combineurs à vision directe attrayants pour les casques de deux-roues, un segment adjacent souvent négligé par les constructeurs automobiles. Les pare-brise profilés, courants dans les crossovers et les fourgonnettes, nécessitent des laminés à épaisseur variable pour maintenir la tolérance de superposition dans la norme ISO 15008, prolongeant les cycles de validation de neuf à douze mois. Par conséquent, les fournisseurs de rang 1 accélèrent les investissements dans des simulateurs optiques paramétriques pour découpler la conception de l'affichage des dates de gel de la conception du véhicule.

Par niveau d'autonomie : les systèmes non autonomes génèrent le volume actuel

Les véhicules opérant aux niveaux SAE 0 à 2 ont généré 80,42 % de la taille du marché de la réalité augmentée automobile en 2025, car ils constituent la majeure partie de la production mondiale. Pour ce groupe, la réalité augmentée améliore la conscience situationnelle sans modifier les cadres de responsabilité. Les applications de niveau 3 croissent à un TCAC de 32,10 % car les régulateurs définissent désormais des comportements de transition clairs qui reposent sur des signaux de transfert de conduite non ambigus, souvent présentés via des icônes sur le pare-brise et des barres de compte à rebours.

Les taxis robotisés de niveau 4 utilisent les affichages tête haute principalement pour rassurer les passagers et confirmer l'itinéraire, transformant le pare-brise en toile d'expérience plutôt qu'en équipement de sécurité. Le langage de conception évolue à mesure que l'autonomie augmente ; les messages de transfert nécessitent des palettes de couleurs contrastées et une synchronisation audio, tandis que les véhicules réservés aux passagers peuvent intégrer des superpositions d'infodivertissement occupant les zones périphériques. Les organismes de normalisation formulent des plages de luminance visant à prévenir les nausées lorsque les passagers font face à du contenu augmenté dynamique lors d'accélérations latérales.

Par type de véhicule : la priorité aux véhicules particuliers permet le perfectionnement de la technologie

Les voitures particulières détenaient 73,12 % du marché de la réalité augmentée automobile en 2025, offrant aux fournisseurs une plateforme cohérente pour affiner l'optique de projection et les polariseurs résistants à la chaleur. Les enquêtes auprès des consommateurs montrent une volonté de payer une prime de 700 USD pour la réalité augmentée intégrée si elle est associée à des fonctionnalités de conduite semi-autonome. Les véhicules commerciaux croissent à un TCAC de 25,70 %, principalement parce que les entreprises logistiques quantifient l'avantage de la technologie en termes de réduction des heures d'immobilisation liées aux collisions.

Les camions lourds exploitent la réalité augmentée pour visualiser les zones d'angle mort sur les montants A, réduisant les incidents de fusion sur les autoroutes à plusieurs voies. Les opérateurs de bus adoptent des alertes de proximité piétonne tête haute pour se conformer aux restrictions de vitesse urbaine. Les cycles d'approvisionnement des flottes regroupent la réalité augmentée dans des packages de sécurité plus larges qui incluent également des caméras de surveillance des conducteurs, amplifiant les économies d'échelle. Les fabricants de machines agricoles étudient les AR-HUD pour le guidage des pulvérisateurs et la détection d'obstacles, illustrant une diversification future au-delà des segments routiers.

Par canal de vente : l'intégration OEM façonne la structure du marché

Les solutions installées en OEM ont conservé une part de 69,55 % du marché de la réalité augmentée automobile en 2025, aidées par une intégration plus étroite de la cybersécurité avec les réseaux des véhicules et l'inclusion dans les garanties d'usine. Les délais de conception à livraison s'alignent sur les cycles de rafraîchissement de plateforme de trois ans, permettant aux fournisseurs optiques d'amortir les investissements en outillage sur des volumes élevés. Les retrofits aftermarket, en expansion à un TCAC de 26,60 %, attirent les conducteurs de covoiturage et les passionnés qui ne peuvent pas justifier l'achat d'une nouvelle voiture mais souhaitent l'amélioration de la sécurité.

Les modules de projection universels associés à des feuilles de combineur adhésives réduisent les temps d'installation à deux heures, élargissant les canaux de vente au détail dans les grandes surfaces d'électronique. Les limitations de garantie et les lacunes de certification restent des obstacles, mais les efforts de standardisation des composants visent à obtenir des certifications de sécurité fonctionnelle analogues aux retrofits de caméras frontales. Les assureurs dans certaines régions ont commencé à offrir de légères réductions de primes aux véhicules documentés avec des dossiers d'aide à la conduite par réalité augmentée, renforçant les propositions de valeur des retrofits.

Analyse géographique

L'Amérique du Nord a généré 42,35 % du marché de la réalité augmentée automobile en 2025. La densité de véhicules premium, des réglementations ADAS robustes et des stratégies de différenciation de marque soutiennent une croissance régulière malgré une croissance régionale modérée jusqu'en 2031. Les provinces canadiennes alignent leurs lois sur la conduite distraite avec les recommandations fédérales, motivant davantage les OEM à intégrer des aides visuelles à la source. Les fabricants de luxe américains poursuivent des superpositions de navigation par abonnement pour compenser les budgets de R&D liés à l'électrification, assurant des mises à jour continues des fonctionnalités via les réseaux cellulaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 27,90 %, portée par la combinaison d'une classe moyenne en expansion, de l'innovation des marques nationales et d'une fabrication optique compétitive en termes de coûts. Les constructeurs automobiles chinois tels que BYD intègrent la réalité augmentée dans des berlines compactes dont le prix est inférieur à 20 000 USD, renforçant la perception que la technologie atteindra bientôt une pénétration de masse. Les fournisseurs coréens et japonais exploitent les écosystèmes de semi-conducteurs nationaux pour développer des émetteurs micro-LED propriétaires, réduisant encore la nomenclature. Les gouvernements régionaux accordent des incitations fiscales aux fabricants d'électronique d'aide à la conduite, renforçant les ambitions de localisation de la chaîne d'approvisionnement.

L'Europe affiche une croissance significative alors que le règlement général de sécurité II fait passer la réalité augmentée d'un luxe optionnel à un équipement de sécurité quasi obligatoire. Les OEM allemands et suédois synchronisent les déploiements d'AR-HUD avec des programmes pilotes autonomes sur des autoroutes pré-cartographiées, mettant en évidence les synergies entre les données de perception et la conception de l'interface homme-machine. Les fournisseurs exploitent les subventions du fonds de relance de l'UE dédiées aux feuilles de route zéro accident, accélérant les investissements dans les lignes de verre d'affichage holographique. Le réseau autoroutier transfrontalier du continent stimule la demande de superpositions de navigation multilingues, encourageant des cadres logiciels qui changent l'iconographie et les unités de mesure en temps réel.

Paysage concurrentiel

Le marché de la réalité augmentée automobile présente une concentration modérée où les fournisseurs de rang 1 établis entretiennent de solides relations avec les OEM tandis que les entreprises optiques spécialisées apportent une propriété intellectuelle unique. Bosch a mis à niveau son moteur optique pour prendre en charge deux plans d'image simultanés, permettant des avertissements de danger en champ proche et des repères de navigation en champ lointain simultanément. Hyundai Mobis s'est associé à Zeiss pour industrialiser des techniques de laminage de feuilles holographiques permettant une projection plein pare-brise sans déformer la vue des lunettes de soleil polarisées. SCHOTT collabore avec Lumus pour augmenter la capacité de fusion du verre, réduisant les délais de livraison pour les grandes ébauches de guides d'ondes et atténuant les goulots d'étranglement à source unique pour les OEM européens.

Les acteurs émergents exploitent des niches dans les kits aftermarket et les retrofits de flottes commerciales. La start-up chinoise Zhiyungu a remplacé des composants en coin coûteux par des lentilles collimatrices propriétaires, visant une réduction des coûts de 40 % tout en maintenant les normes optiques ISO. La société américaine Mojo Vision intègre des matrices de pixels micro-LED directement sur des plans arrière en silicium, revendiquant une efficacité 20 à 50 fois supérieure aux systèmes combineurs actuels à base de LCD. Les dépôts de brevets révèlent l'accent mis par Tesla sur les réseaux de communication à latence nanoseconde à l'intérieur du cockpit, suggérant que l'intégration au niveau système, plutôt que les percées optiques isolées, façonnera des avantages durables.

Les investissements stratégiques se concentrent autour des écosystèmes logiciels qui monétisent les mises à niveau après-vente. Qualcomm et Panasonic Automotive déploieront des cœurs d'IA de cockpit qui ajustent dynamiquement la densité d'augmentation en fonction de la charge de travail du conducteur, permettant des modèles d'abonnement à plusieurs niveaux. Vuzix et Garmin collaborent sur des guides d'ondes nano-imprimés pour casques de moto, élargissant les flux de revenus adjacents tout en partageant les frais généraux de R&D avec les programmes automobiles. À mesure que les bibliothèques de simulation optique arrivent à maturité, les fournisseurs plus petits peuvent concéder sous licence des conceptions de référence et éviter des chaînes d'outils internes coûteuses, normalisant davantage le terrain de jeu concurrentiel.

Leaders du secteur de la réalité augmentée automobile

Continental AG

Denso Corporation

Panasonic Connect

Visteon Corporation

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Hyundai Mobis a dévoilé le premier affichage holographique plein pare-brise au CES 2025, ciblant une production de masse en 2027.

- Janvier 2025 : Panasonic Automotive Systems a élargi sa collaboration avec Qualcomm pour intégrer les fonctionnalités d'IA Snapdragon Cockpit Elite dans les contrôleurs de domaine à partir de 2026.

- Janvier 2025 : HARMAN a présenté des affichages en cabine alimentés par la technologie Samsung et le système d'alerte Ready Aware au CES 2025.

- Octobre 2024 : Zeiss et Hyundai Mobis se sont associés pour co-développer des affichages holographiques panoramiques pour les parties inférieures des pare-brise, avec une production prévue pour 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la réalité augmentée automobile comme l'ensemble des systèmes de véhicules construits en usine ou en retrofit qui superposent des graphiques de navigation, de sécurité et d'infodivertissement générés par ordinateur sur la vue du monde réel du conducteur via des affichages tête haute sur pare-brise ou combineur, des projecteurs à guide d'ondes ou des interfaces AR comparables qui se synchronisent avec les capteurs embarqués et les données cloud.

Exclusion du périmètre : les simulateurs de réalité virtuelle pure utilisés uniquement dans les studios de conception ou les centres de formation des conducteurs externes sont exclus de cette évaluation.

Aperçu de la segmentation

- Par fonction

- AR-HUD standard

- Navigation AR

- Régulateur de vitesse adaptatif AR

- Avertissement de sortie de voie AR

- Par technologie de capteurs

- Radar

- LiDAR

- Capteurs d'image

- Fusion de capteurs

- Par technologie d'affichage

- Combineur

- Pare-brise

- Guide d'ondes

- Par niveau d'autonomie

- Non autonome (L0-L2)

- Autonome (L3-L5)

- Par type de véhicule

- Véhicules particuliers

- Véhicules commerciaux

- Par canal de vente

- Équipement d'origine OEM

- Retrofit aftermarket

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs de modules HUD en Allemagne, des architectes de puces de fusion de capteurs en Corée du Sud, des responsables produits logiciels AR en Californie et des responsables des achats chez des OEM de voitures particulières en Chine et au Mexique ont affiné les hypothèses de taux d'intégration, validé les prix de vente moyens et soumis à des tests de résistance les prévisions régionales par rapport aux pipelines d'achat réels.

Recherche documentaire

Les analystes de Mordor ont cartographié le paysage du marché en exploitant les ensembles de données ouverts des réglementations de sécurité de l'UNECE, des statistiques de blessures lors d'accidents de la NHTSA, des registres de production de l'ACEA, des flux commerciaux de composants optiques d'UN Comtrade et des dépôts de brevets indexés sur Questel et IEEE Xplore. Les dépôts d'entreprises, les présentations aux investisseurs et les flux de presse réputés accessibles via D&B Hoovers et Dow Jones Factiva ont éclairé les tendances de coûts, les feuilles de route d'adoption des OEM et les accords de partenariat. Ces références ancrent la base de référence avant toute construction de modèle ; néanmoins, de nombreuses sources publiques et par abonnement supplémentaires ont été consultées pour compléter les chiffres et le contexte.

Un deuxième passage de recherche documentaire a lié les mandats d'équipement régionaux aux courbes de coûts de fusion de capteurs et a retracé l'érosion des prix des micro-LED et des guides d'ondes à travers les rapports Asia Metal et les instantanés de nomenclature de véhicules Marklines. Ce lien a aidé à dimensionner la valeur matérielle sans surestimer les revenus logiciels uniquement.

Dimensionnement du marché et prévisions

Un modèle descendant de reconstruction de la production et du commerce de véhicules, combiné une fois avec des agrégations ascendantes de fournisseurs pour des vérifications ponctuelles, constitue le modèle de base. Les variables clés comprennent la production annuelle de véhicules légers, la pénétration des AR-HUD par niveau de finition, le prix de vente moyen des projecteurs, la déflation des coûts LiDAR et radar, les calendriers de mise en œuvre réglementaire et les augmentations de la part des véhicules électriques. La régression multivariée combinée à l'analyse de scénarios projette ces moteurs jusqu'en 2030, tandis que les lacunes, telles que les volumes aftermarket manquants dans les économies plus petites, sont comblées à l'aide de données d'importation proxy et de ratios d'enquête calibrés.

Validation des données et cycle de mise à jour

Les résultats passent par des examens à trois niveaux : des alertes de variance automatisées signalent les anomalies, les analystes seniors rapprochent les écarts par rapport aux indicateurs indépendants, et le rapport est actualisé chaque année, avec des corrections intermédiaires lorsque des événements importants font évoluer le marché.

Pourquoi la base de référence de Mordor sur la réalité augmentée automobile est fiable

Les estimations publiées divergent souvent parce que les entreprises s'ancrent sur des périmètres, des structures de prix ou des cadences de mise à jour différents. Nous reconnaissons ces écarts d'emblée, puis ancrons nos totaux dans le matériel expédié et les licences logicielles vérifiées, et non dans des discussions spéculatives sur les pipelines.

Les principaux facteurs d'écart comprennent la prise en compte ou non des ventes de retrofit, la séparation des revenus HUD conventionnels des unités AR véritables, les fenêtres de conversion de devises choisies et le rythme auquel les futures lois d'équipement sont intégrées dans les prévisions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,22 milliards USD (2025) | ||

| 15,47 milliards USD (2024) | Cabinet de conseil régional A | Intègre des revenus plus larges de la chaîne d'approvisionnement ainsi que les dépenses de présentation de prototypes, gonflant la base. |

| 5,00 milliards USD (2024) | Cabinet de conseil mondial B | Applique les prix de vente moyens des HUD conventionnels et omet les retrofits aftermarket, sous-estimant la valeur. |

La comparaison montre que lorsque le périmètre, les variables et le rythme de mise à jour sont alignés sur des preuves de production réelles, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des données d'entrée claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la réalité augmentée automobile ?

Le marché s'élève à 10,18 milliards USD en 2026 et devrait atteindre près de 29,57 milliards USD d'ici 2031.

Quelle région mène l'adoption mondiale ?

L'Amérique du Nord est en tête avec une part de 42,35 % en 2025, portée par la densité de véhicules premium et des réglementations de sécurité favorables.

Quel segment d'application connaît la croissance la plus rapide ?

L'avertissement de sortie de voie AR progresse à un TCAC de 28,74 % jusqu'en 2031 en raison de sa valeur axée sur la sécurité.

Comment la baisse des coûts des composants affectera-t-elle l'adoption ?

La baisse des prix des guides d'ondes et des micro-LED devrait pousser les packages de réalité augmentée vers les véhicules de milieu de gamme dans un délai de quatre ans.

Pourquoi les systèmes équipés en OEM sont-ils dominants ?

L'intégration en usine représente 69,55 % du volume 2025 car elle garantit le contrôle qualité, l'alignement de la cybersécurité et la couverture de garantie.

Dernière mise à jour de la page le: