Taille et Part du Marché des Systèmes de Vision Nocturne Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 6.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

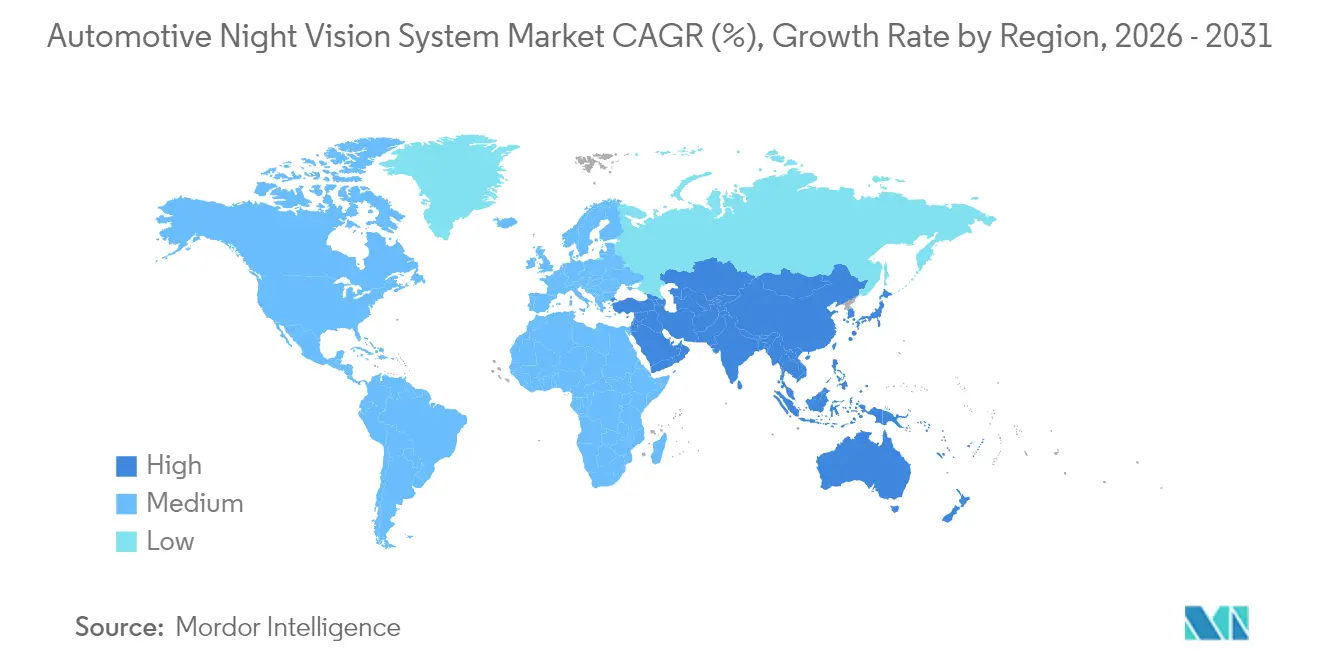

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

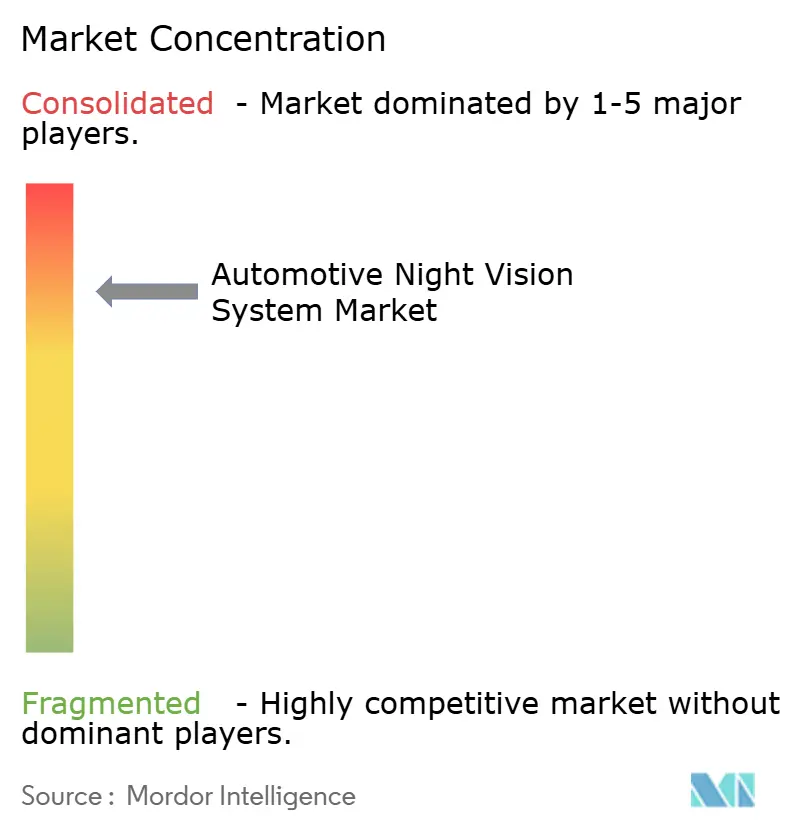

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Vision Nocturne Automobiles par Mordor Intelligence

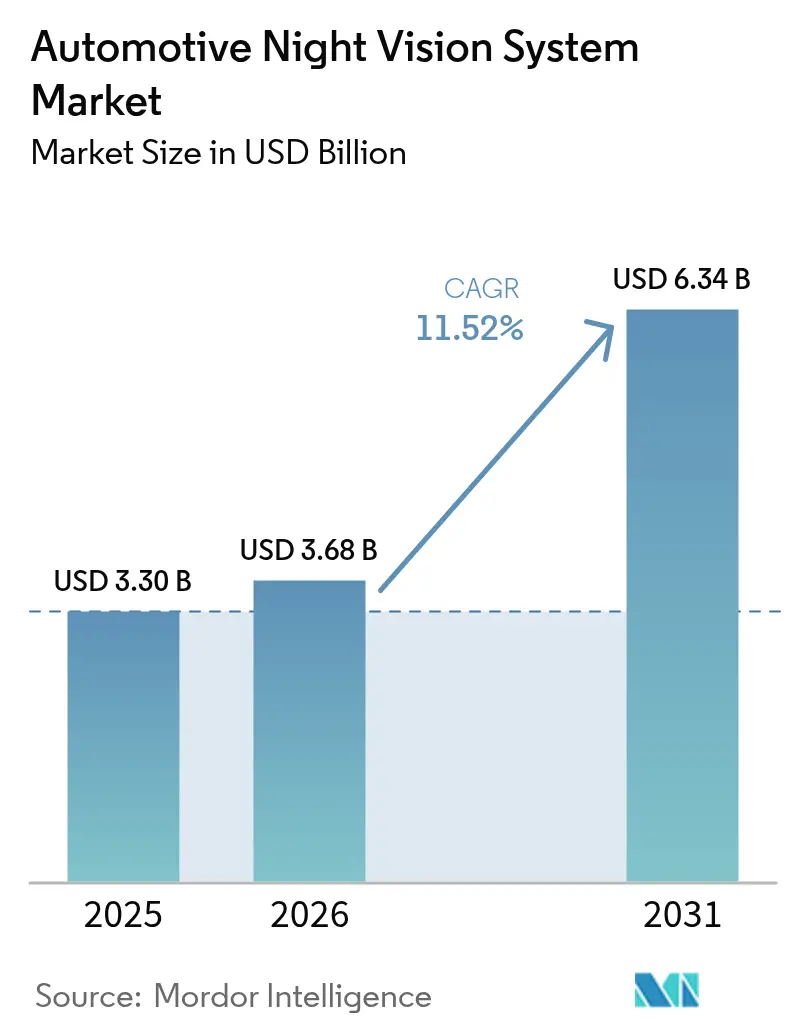

La taille du marché des systèmes de vision nocturne automobiles était évaluée à 3,30 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 6,34 milliards USD d'ici 2031, à un TCAC de 11,52 % durant la période de prévision (2026-2031). Les réglementations obligatoires sur la protection des piétons aux États-Unis et dans l'Union européenne, l'expansion des gammes premium de véhicules électriques à batterie et la réduction régulière des coûts des composants d'imagerie thermique soutiennent ces perspectives. Par exemple, la norme fédérale de sécurité des véhicules automobiles n° 127 de la National Highway Traffic Safety Administration exige des systèmes de freinage d'urgence automatique pour piétons d'ici septembre 2029[1]"Normes fédérales de sécurité des véhicules automobiles ; Systèmes de freinage d'urgence automatique pour véhicules légers", Federal Register, www.federalregister.gov.. Les constructeurs automobiles répondent en intégrant des capteurs thermiques dans les piles de systèmes avancés d'aide à la conduite (ADAS), tandis que les fournisseurs exploitent l'optique au niveau de la tranche pour atténuer les pressions sur les prix. La dynamique concurrentielle s'intensifie alors que les fournisseurs de rang 1 traditionnels s'allient à des spécialistes de l'infrarouge pour défendre leurs positions face aux entrants perturbateurs. Sur la fenêtre de prévision, le marché des systèmes de vision nocturne automobiles est appelé à passer d'un différenciateur de luxe à une fonctionnalité de conformité largement adoptée, notamment en Amérique du Nord, en Europe et sur les plateformes chinoises haut de gamme.

Points Clés du Rapport

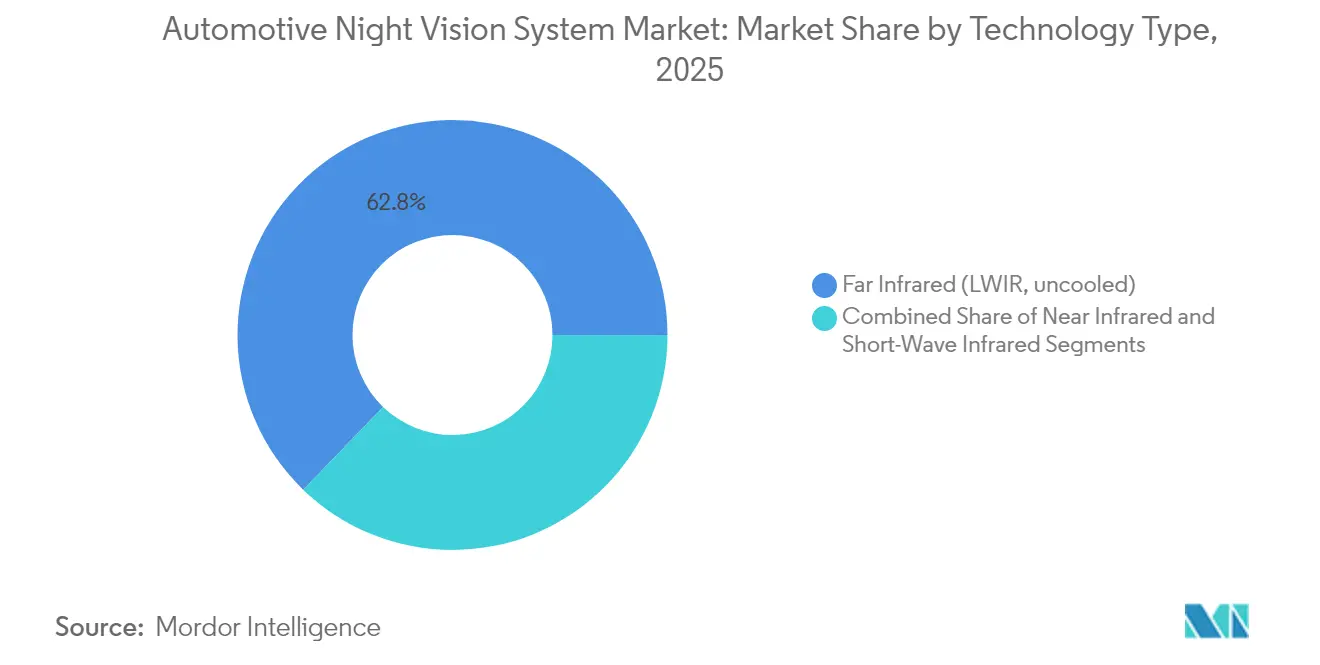

- Par type de technologie, l'infrarouge lointain (LWIR) détenait 62,78 % de la part de marché des systèmes de vision nocturne automobiles en 2025, tandis que l'infrarouge à ondes courtes (SWIR) devrait se développer à un TCAC de 15,88 % jusqu'en 2031.

- Par type d'affichage, les affichages tête haute représentaient 43,10 % de la part des revenus du marché des systèmes de vision nocturne automobiles en 2025 ; les écrans centraux d'infodivertissement devraient progresser à un TCAC de 18,05 % jusqu'en 2031.

- Par composant, les caméras de vision nocturne représentaient 54,72 % de la part des revenus du marché des systèmes de vision nocturne automobiles en 2025, tandis que les sources d'éclairage IR progressent à un TCAC de 15,65 %.

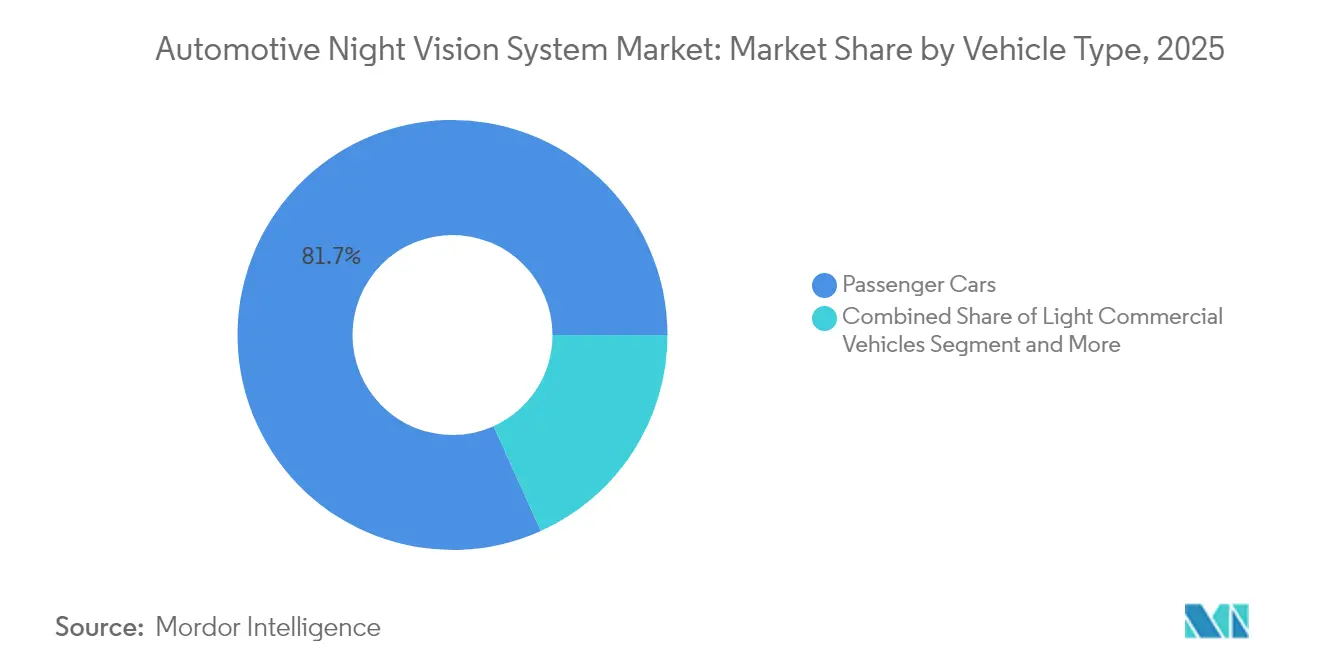

- Par catégorie de véhicule, les voitures particulières représentaient 81,74 % de la part de marché des systèmes de vision nocturne automobiles en 2025, tandis que les véhicules utilitaires légers croîtront à un TCAC de 14,52 % jusqu'en 2031.

- Par canal de vente, les installations de montage d'usine OEM représentaient 83,90 % de la part des revenus du marché des systèmes de vision nocturne automobiles en 2025 et continuent de progresser à un TCAC de 15,02 %.

- Par géographie, l'Amérique du Nord contribuait à hauteur de 41,20 % de la part des revenus du marché des systèmes de vision nocturne automobiles en 2025 et l'Asie-Pacifique est en voie d'atteindre un TCAC de 14,33 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Vision Nocturne Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats ADAS dans la norme US-FMVSS 111 et le règlement UE GSR 2029 | +3.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénétration du Segment Premium dans les VEB et les Modèles ICE de Luxe | +2.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réduction des Coûts via l'Optique au Niveau de la Tranche et les Solutions Basées Uniquement sur l'IA | +2.1% | Mondial, fabrication concentrée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fusion de Capteurs Thermiques/Visibles Permettant l'Autonomie de Niveau 3 de Nuit | +1.9% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Remises sur la Télématique d'Assurance pour les Flottes Équipées de Systèmes Infrarouges | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Capteurs LWIR de Qualité Militaire Entrant dans les Chaînes d'Approvisionnement Civiles | +0.5% | Mondial, soumis aux contrôles à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats ADAS dans la norme US-FMVSS 111 et le règlement UE GSR 2029

La convergence réglementaire entre la norme fédérale de sécurité des véhicules automobiles américaine n° 127 et le règlement général de sécurité de l'UE 2029 crée une échéance de conformité synchronisée qui remodèle fondamentalement l'économie d'adoption de la vision nocturne automobile sur le marché des systèmes de vision nocturne automobiles. Le mandat de la NHTSA exigeant des systèmes de freinage d'urgence automatique pour piétons d'ici septembre 2029 met en évidence un écart de performance critique, car les tests menés par Teledyne FLIR et VSI Labs ont démontré que les systèmes PAEB à fusion thermique ont réussi tous les scénarios nocturnes tandis que trois grands modèles de véhicules 2024 ont échoué à plusieurs tests. Cette pression réglementaire transforme la vision nocturne d'une fonctionnalité de luxe en une nécessité de conformité, avec 77,7 % des décès de piétons survenant la nuit en 2022 fournissant la justification sécuritaire. Le calendrier parallèle de l'UE garantit que les constructeurs automobiles mondiaux ne peuvent pas régionaliser leur approche, créant des économies d'échelle qui accélèrent la réduction des coûts dans les chaînes d'approvisionnement en imagerie thermique. Les fabricants à faible volume bénéficient d'une extension d'un an jusqu'en septembre 2030, créant une dynamique de marché à deux niveaux qui pourrait avantager les acteurs établis disposant de capacités de détection thermique existantes.

Pénétration du Segment Premium dans les VEB et les Modèles ICE de Luxe

Les véhicules électriques haut de gamme intègrent désormais des caméras thermiques pour justifier des primes de prix et se différencier des concurrents conventionnels. Le système Mercedes-Benz Night View Assist Plus identifie les piétons et la faune sauvage jusqu'à 160 m en avant et applique un faisceau de projecteur sans éblouir la circulation venant en sens inverse. La solution infrarouge lointain de BMW atteint 300 m et reste efficace sans éclairage externe. Les modèles ICE de luxe tels que l'Audi A6 et le Q7 adoptent la même pratique, chacun proposant une option à 2 500 USD. Parce que les acheteurs premium acceptent des listes d'équipements qui franchissent le seuil de 2 300 à 2 500 USD, ils fournissent les volumes initiaux nécessaires aux courbes d'apprentissage de la chaîne d'approvisionnement, ouvrant ainsi la voie à des versions optimisées en termes de coûts dans les segments de volume.

Réduction des Coûts via l'Optique au Niveau de la Tranche et les Solutions Basées Uniquement sur l'IA

L'innovation manufacturière dans l'optique au niveau de la tranche modifie fondamentalement l'économie des systèmes de vision nocturne en permettant des processus de production compatibles avec les semi-conducteurs qui atteignent des volumes de qualité automobile. Le financement de 12,5 millions USD de Meridian Innovation pour des capteurs thermiques compatibles CMOS en silicium démontre la confiance du capital-risque dans le potentiel de réduction des coûts, leur emballage sous vide breveté au niveau de la tranche ciblant une production en plus grand volume à des coûts inférieurs par rapport aux capteurs infrarouges à grande longueur d'onde traditionnels. Les solutions d'optique au niveau de la tranche d'EV Group permettent la maîtrise par pas-et-répétition et le moulage de microlentilles UV pour les applications de détection infrarouge automobile, soutenant l'intégration de structures photoniques innovantes qui améliorent les capacités de vision nocturne. Des chercheurs de l'Université Flinders ont développé des matériaux polymères à faible coût à partir de soufre et de cyclopentadiène pour les lentilles infrarouges, offrant des alternatives moins chères au germanium coûteux et aux verres chalcogénures toxiques tout en permettant une production rapide et une flexibilité de moulage. Les solutions basées uniquement sur l'IA éliminent les exigences d'obturateur mécanique dans les détecteurs non refroidis, réduisant la complexité du système tout en améliorant la fiabilité grâce à des algorithmes logiciels de correction de non-uniformité.

Fusion de Capteurs Thermiques/Visibles Permettant l'Autonomie de Niveau 3 de Nuit

Les architectures de fusion de capteurs combinant l'imagerie thermique avec des caméras à spectre visible débloquent les capacités de conduite autonome de niveau 3 lors des opérations nocturnes, répondant aux 90 % des défaillances de vision machine qui surviennent dans des conditions de visibilité difficiles sur le marché des systèmes de vision nocturne automobiles. Le partenariat de Visionary.ai avec Innoviz intègre la technologie True Night Vision avec des capteurs LiDAR haute performance pour améliorer les performances de vision machine 3D en faible luminosité et par mauvais temps, et un système de caméra thermique intégré au pare-brise de Lynred et Saint-Gobain Sekurit atteint une portée de détection des piétons de 140 mètres tout en maintenant la transparence grâce à une technologie à base de cristaux, améliorant ainsi la fiabilité du freinage d'urgence automatique. L'évaluation par Plus des caméras thermiques pour les camions autonomes de niveau 4, fournies par Teledyne FLIR, vise une capacité de détection des piétons à 250 mètres qui dépasse la portée typique des phares pour la sécurité de manœuvre des véhicules lourds. L'approche de fusion répond aux limitations individuelles des capteurs tout en créant la redondance essentielle pour la validation des systèmes autonomes et l'approbation réglementaire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix de Vente Moyen Élevé des Modules LWIR Non Refroidis et de l'Intégration HUD | -2.1% | Mondial, plus aigu dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation US ITAR / Wassenaar sur les Noyaux Thermiques Supérieurs à 9 Hz | -1.8% | Mondial, affectant le transfert de technologie vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Résistance des Consommateurs à la Protection des Données Personnelles concernant l'Imagerie IR en Cabine | -1.3% | UE et Amérique du Nord, incertitude réglementaire | Court terme (≤ 2 ans) |

| Dérive de Fiabilité des Obturateurs MEMS dans les Détecteurs Non Refroidis | -0.9% | Mondial, affectant le déploiement sur le marché de masse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyen Élevé des Modules LWIR Non Refroidis et de l'Intégration HUD

Les noyaux thermiques et les optiques associées restent coûteux par rapport aux unités de caméra et de radar. L'intégration de projections tête haute ajoute des dépenses supplémentaires car chaque affichage nécessite des combineurs optiques et un étalonnage élaboré. Les équipes d'ingénierie des coûts des OEM doivent choisir entre une couverture LWIR complète ou des voies de fusion radar-caméra qui promettent la conformité avec des nomenclatures moins importantes. Les algorithmes sans obturateur émergents et la fabrication au niveau de la tranche peuvent soulager la pression, mais la période de transition maintient les segments grand public sensibles aux prix.

Contrôles à l'Exportation US ITAR / Wassenaar sur les Noyaux Thermiques Supérieurs à 9 Hz

Les imageurs thermiques qui se rafraîchissent au-dessus de 9 Hz sont classés comme biens à double usage, ce qui affecte les stratégies d'approvisionnement sur le marché des systèmes de vision nocturne automobiles. Les licences d'exportation régissent les expéditions vers de grandes parties de l'Asie, obligeant les constructeurs automobiles à jongler avec plusieurs voies d'approvisionnement. Le spécialiste de l'infrarouge Xenics répertorie les codes harmonisés contrôlés qui déclenchent des examens de licences. Les récentes sanctions contre certains fournisseurs chinois pour leurs liens militaires mettent en lumière les risques d'application. De tels obstacles allongent les calendriers de qualification, gonflent les tampons de stocks et obligent parfois à des divisions de conception régionales. L'innovation dans les matériaux, comme le verre chalcogénure BDNL-4 de LightPath Technologies qui contourne la dépendance au germanium, vise à limiter l'exposition mais ne peut pas neutraliser entièrement les retards de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance du LWIR Face à la Disruption du SWIR

Les systèmes de vision nocturne automobiles pour les solutions LWIR ont contribué à hauteur de 62,78 % de la valeur mondiale. Le fort contraste thermique permet une reconnaissance fiable des piétons au-delà des faisceaux des phares, expliquant l'adoption soutenue dans les cycles de tests réglementaires. Les capteurs SWIR se développent à un TCAC élevé de 15,88 % alors que les photodiodes au niveau de la tranche ont franchi le seuil de 100 USD par unité. Les processus à semi-conducteurs familiers aux fabricants de caméras offrent des courbes de coûts attractives, et la capacité du SWIR à voir à travers les projections de neige et le brouillard léger est convaincante pour la conduite autonome sur autoroute. La part de marché des systèmes de vision nocturne automobiles détenue par le LWIR devrait s'éroder progressivement, bien qu'il reste la référence pour la certification de conformité. L'infrarouge proche actif occupe une voie intermédiaire, fournissant des images monochromes à des portées de 180 m lorsqu'il est associé à des émetteurs LED discrets.

Les pipelines de R&D continuent d'élargir la portée spectrale. L'Université Aalto a livré des photodiodes en germanium avec une réactivité 35 % plus élevée à 1,55 µm, idéale pour les bandes automobiles SWIR. À l'extrême, les détecteurs à points quantiques ont enregistré une détectivité jusqu'à 18 µm de longueur d'onde, démontrant le plafond futur pour les concepteurs de capteurs. Pour les cinq prochaines années, les réseaux à double bande combinant LWIR et SWIR sur une logique commune figureront probablement en tête des packages premium, assurant la redondance tout en tempérant le coût total de possession.

Par Type d'Affichage : Le Leadership des HUD Remis en Question par l'Intégration de l'Infodivertissement

Les affichages tête haute ont sécurisé 43,10 % de la part de marché en 2025, contribuant à la taille du marché des systèmes de vision nocturne automobiles. Les conducteurs apprécient le maintien de la vue vers l'avant et la réduction du temps de regard. Néanmoins, les affichages centraux capturent les placements budgétaires car les constructeurs automobiles intègrent déjà des écrans tactiles de 12 pouces ou plus pour la navigation et le streaming. Un TCAC de 18,05 % place les flux basés sur l'infodivertissement sur la voie de rejoindre les installations HUD d'ici la fin de la décennie. Par conséquent, la part de marché des systèmes de vision nocturne automobiles des modules HUD devrait glisser vers la bande des 30 % d'ici 2031.

Les futurs habitacles renforceront les superpositions de réalité augmentée. Continental, Bosch et HARMAN ont présenté des contrôleurs d'affichage qui mettent en évidence les silhouettes de corps chauds dans des contours codés par couleur. Dans les versions d'entrée de gamme, les vues sur le tableau de bord ou les widgets en écran partagé peuvent suffire. Parce que les données projetées sur le pare-brise exigent un alignement optique rigoureux, certaines marques à grand volume contournent l'architecture HUD jusqu'à ce que les prix des composants baissent. Les stratégies à double mode permettent aux marques premium de maintenir le HUD comme fonctionnalité phare tandis que les modèles milieu de gamme réutilisent les panneaux centraux, préservant la cohérence fonctionnelle à travers les gammes.

Par Composant : Dominance des Caméras avec Croissance de l'Éclairage

Les caméras représentaient 54,72 % de la part de marché des systèmes de vision nocturne automobiles en 2025. L'assemblage de la caméra intègre le réseau de plans focaux, l'emballage sous vide et la pile de lentilles primaires, d'où son poids prépondérant dans la nomenclature. Les sources d'éclairage IR représentaient une base plus petite mais devraient augmenter à un TCAC de 15,65 % à mesure que les systèmes actifs se multiplient. Dans les crossovers grand public, les unités combinées caméra NIR-LED équilibrent coût et performance, notamment pour la conduite en densité urbaine, où le mobilier urbain peut perturber la détection passive des contours thermiques.

Les unités de traitement restent essentielles pour la différenciation d'images, la classification des objets et la logique d'alerte du conducteur. Beaucoup migrent vers des contrôleurs de domaine qui desservent plusieurs fonctions ADAS, facilitant la consolidation des cartes. Les modules d'affichage, bien que techniquement simples, dictent toujours l'acceptation par les utilisateurs. La luminosité du panneau, le rapport de contraste et l'adaptation à la lumière ambiante déterminent si les conducteurs font confiance aux indices thermiques. Les fournisseurs répondent avec des OLED de qualité automobile évalués de –40 °C à +105 °C, assurant une parité de durée de vie avec l'électronique de base.

Par Type de Véhicule : La Base des Voitures Particulières Permet la Croissance Commerciale

Les voitures particulières constituaient 81,74 % de la part de marché des systèmes de vision nocturne automobiles en 2025, mais le sous-segment des véhicules utilitaires légers génère la dynamique la plus forte. À un TCAC de 14,52 %, les flottes exploitent les superpositions thermiques pour obtenir des remises d'assurance tout en protégeant les piétons dans les zones de dépôt. Les camions longue distance et les autocars interurbains suivent la même tendance, où le risque autoroutier nocturne est concentré. La taille du marché des systèmes de vision nocturne automobiles pour les véhicules lourds se développe à partir d'une base faible. Elle attire des partenariats entre les fabricants de châssis et des fournisseurs de rang 1 spécialisés qui garantissent des niveaux de sécurité fonctionnelle jusqu'à ASIL D.

En parallèle, les crossovers et berlines premium maintiennent des pilotes pour les prochaines générations de piles de perception. Leurs budgets électriques plus importants accueillent des réseaux thermiques doubles et une fusion de capteurs hybrides qui migrent vers les fourgonnettes de fret une fois que les objectifs de coûts sont alignés. À mesure que les régulateurs finalisent les protocoles AEB pour les véhicules commerciaux, le saut technologique du passager premium vers le VUL de flotte devrait se comprimer de cinq ans aujourd'hui à moins de trois.

Par Canal de Vente : L'Intégration OEM Domine le Marché de l'Après-Vente

Les installations de montage d'usine OEM représentaient 83,90 % du marché des systèmes de vision nocturne automobiles en 2025 et devraient enregistrer le TCAC le plus élevé de 15,02 % sur la période de prévision. L'intégration directe lors de l'assemblage garantit un positionnement correct des capteurs, des éléments chauffants et des mises à jour logicielles sécurisées par liaison radio. Les cadres de garantie simplifient également la responsabilité en cas de faux positifs ou de défaillances de détection. Les solutions de l'après-vente conservent une popularité de niche parmi les passionnés de conduite et les propriétaires de voitures classiques, mais les procédures d'alignement complexes et le support limité de l'écosystème freinent l'adoption de masse.

Les fournisseurs de rang 1 mettent l'accent sur des modules de caméra standardisés qui s'adaptent à plusieurs plateformes de véhicules. Magna, par exemple, a dépassé le cap du million d'unités et détient toujours 98 % des déploiements cumulés. Les nouveaux entrants font face à des cycles de qualification PPAP exhaustifs, mais les annonces de partenariat entre Valeo et Teledyne FLIR indiquent que la pression concurrentielle augmente. Bien que les kits de rétrofit devraient persister pour les véhicules spéciaux, le principal champ de bataille restera le cycle d'approvisionnement OEM régi par des objectifs ASIL rigoureux.

Analyse Géographique

L'Amérique du Nord contrôlait 41,20 % du chiffre d'affaires du marché des systèmes de vision nocturne automobiles en 2025. La clarté législative est l'avantage décisif. La stipulation de la NHTSA exigeant que l'AEB pour piétons fonctionne dans l'obscurité d'ici septembre 2029 oblige les constructeurs automobiles à verrouiller maintenant leurs feuilles de route d'approvisionnement. Les fournisseurs nationaux tels que Teledyne FLIR et L3Harris fournissent des noyaux thermiques matures, maintenant la valeur ajoutée sur le territoire national. La demande de SUV premium aux États-Unis amplifie les volumes, tandis que les usines d'assemblage canadiennes reflètent les spécifications américaines grâce aux architectures de véhicules partagées. La collaboration de Teledyne FLIR avec VSI Labs dans les tests de conformité FMVSS n° 127 positionne avantageusement les fournisseurs nord-américains pour l'expansion sur le marché mondial.

L'Asie-Pacifique devrait enregistrer un TCAC de 14,33 %. La Chine mène la charge régionale en développant les ADAS de niveau 2+ pour les marques nationales. GAC, NIO et BYD intègrent une amélioration d'image alimentée par l'IA qui élève les capteurs CMOS standard vers une sortie pseudo-thermique, mais l'adoption réelle du LWIR s'accélère dans les versions phares. La fabrication locale de lentilles chalcogénures et de tranches à faible coût est en cours pour réduire l'exposition aux contrôles à l'exportation. Le Japon et la Corée du Sud ajoutent une pénétration premium via les marques Toyota, Lexus, Hyundai et Genesis, chacune associant la vision nocturne à des suites de caméras à vue panoramique.

L'Europe affiche une croissance équilibrée construite sur son propre règlement général de sécurité 2029. Les marques allemandes ont été pionnières avec un déploiement au début des années 2000 et affinent désormais la fusion de capteurs pour l'autonomie conditionnelle. L'accord de fourniture de Valeo avec Teledyne FLIR couvre les caméras thermiques de production en série qui répondent aux objectifs ASIL B. Lynred en France double sa superficie de salle blanche dans le cadre d'un programme de 85 millions EUR pour sécuriser la capacité de détecteurs contre les chocs géopolitiques. Les marchés scandinaves affichent une adoption supérieure à la moyenne en raison de l'obscurité hivernale prolongée, tandis que le volume en Europe du Sud dépend des importations haut de gamme. Bien que la région soit en retrait par rapport à l'Amérique du Nord en termes de part, la réglementation synchrone et les investissements des fournisseurs garantissent une croissance fiable.

Paysage Concurrentiel

La concentration du marché reste élevée mais tend à diminuer. La solution thermique pionnière de Magna est apparue pour la première fois sur la BMW Série 7 de 2005 et a depuis livré plus d'un million de modules, capturant une part cumulée de 98 % des caméras de vision nocturne automobile déployées. Cependant, les parties prenantes perçoivent un point d'inflexion alors que les échéances de conformité élargissent le marché adressable des berlines de luxe aux crossovers à grand volume.

Teledyne FLIR et Valeo ont signé un contrat de production pour co-développer des imageurs thermiques de qualité ASIL qui s'intègrent avec le radar et le LiDAR. Cela aligne la vaste distribution ADAS de Valeo avec l'héritage infrarouge de Teledyne, défiant la domination de Magna. Bosch, DENSO et Continental explorent des voies de construction ou d'achat, prenant parfois des participations minoritaires dans des start-ups de photonique pour accéder à la propriété intellectuelle sans licences longues. Meridian Innovation utilise l'outillage CMOS pour cibler des coûts de caméra inférieurs à 100 USD, visant directement les versions milieu de gamme qui s'appuyaient auparavant uniquement sur des caméras à lumière visible.

L'activité de dépôt de brevets souligne une course à l'intégration optimisée en termes de coûts. Mercedes-Benz a récemment déposé une méthode de détection d'objets thermiques qui compense la variance de température ambiante, signalant l'intention des OEM de posséder des algorithmes critiques. Pendant ce temps, des acteurs centrés sur les logiciels tels que Deepthink et Visionary.ai insèrent des pipelines d'IA qui convertissent des images nocturnes bruyantes en superpositions à fort contraste sans matériel thermique dédié. Bien que ces solutions nécessitent encore une validation, elles illustrent la tension concurrentielle entre les approches à forte intensité matérielle et les approches définies par logiciel.

Leaders de l'Industrie des Systèmes de Vision Nocturne Automobiles

FLIR Systems Inc.

DENSO Corporation

Autoliv Inc.

Magna International Inc.

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : Imagry a annoncé un partenariat avec ADASKY pour intégrer une technologie avancée d'imagerie thermique dans la plateforme de véhicule autonome pilotée par l'IA d'Imagry, permettant le fonctionnement dans l'obscurité totale et dans des conditions météorologiques extrêmes tout en améliorant les capacités de sécurité de navigation.

- Janvier 2024 : Valeo et Teledyne FLIR ont annoncé une collaboration et un premier contrat pour des systèmes de sécurité automobile à imagerie thermique, fournissant une imagerie thermique ASIL B pour l'intégration ADAS de vision nocturne avec les technologies de capteurs existantes.

Portée du Rapport sur le Marché Mondial des Systèmes de Vision Nocturne Automobiles

Un système de vision nocturne automobile utilise une caméra thermographique pour augmenter la perception du conducteur et voir à distance dans l'obscurité ou par mauvais temps au-delà de la portée des phares du véhicule. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de vision nocturne automobiles dans les régions mentionnées.

Le marché des systèmes de vision nocturne automobiles a été segmenté par technologie, affichage, composant et géographie. Le marché a été segmenté par type de technologie en infrarouge lointain (FIR) et infrarouge proche (NIR). Le marché a été segmenté par type d'affichage en systèmes de navigation, tableaux de bord et HUD.

Le marché a été segmenté par type de composant en caméras de vision nocturne, unités de contrôle, unités d'affichage, capteurs et autres composants. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Infrarouge Lointain (LWIR, non refroidi) |

| Infrarouge Proche (NIR) |

| Infrarouge à Ondes Courtes (SWIR) |

| Système de Navigation |

| Tableau de Bord |

| Affichage Tête Haute (HUD) |

| Écran Central d'Infodivertissement/IVI |

| Caméras de Vision Nocturne (Thermique, NIR) |

| Unités de Contrôle/Traitement |

| Modules d'Affichage |

| Sources d'Éclairage IR (LED/VCSEL) |

| Capteurs et Autres Composants |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Montage d'Usine OEM |

| Rétrofit Après-Vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Technologie | Infrarouge Lointain (LWIR, non refroidi) | |

| Infrarouge Proche (NIR) | ||

| Infrarouge à Ondes Courtes (SWIR) | ||

| Par Type d'Affichage | Système de Navigation | |

| Tableau de Bord | ||

| Affichage Tête Haute (HUD) | ||

| Écran Central d'Infodivertissement/IVI | ||

| Par Type de Composant | Caméras de Vision Nocturne (Thermique, NIR) | |

| Unités de Contrôle/Traitement | ||

| Modules d'Affichage | ||

| Sources d'Éclairage IR (LED/VCSEL) | ||

| Capteurs et Autres Composants | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Canal de Vente | Montage d'Usine OEM | |

| Rétrofit Après-Vente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de vision nocturne automobiles ?

Le marché s'établit à 3,68 milliards USD en 2026 et devrait atteindre 6,34 milliards USD d'ici 2031 avec un TCAC de 11,52 %.

Quelle technologie détient la plus grande part de marché des systèmes de vision nocturne automobiles ?

Les solutions infrarouge lointain (LWIR) détiennent une part de 62,78 % en 2025, soutenues par un contraste thermique supérieur utile pour la détection des piétons de nuit.

Pourquoi les constructeurs automobiles se tournent-ils vers la fusion de capteurs combinant caméras thermiques et visibles ?

La fusion réduit les angles morts de perception dans les conditions de faible luminosité, permettant l'autonomie de niveau 3 tout en répondant aux mandats de sécurité imminents.

Quels segments au-delà des voitures de luxe devraient stimuler la croissance future ?

Les véhicules utilitaires légers devraient croître à un TCAC de 14,52 % alors que les propriétaires de flottes recherchent des incitations d'assurance liées à la réduction des taux d'accidents nocturnes.

Dernière mise à jour de la page le: