Taille et part de marché des simulateurs de conduite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des simulateurs de conduite par Mordor Intelligence

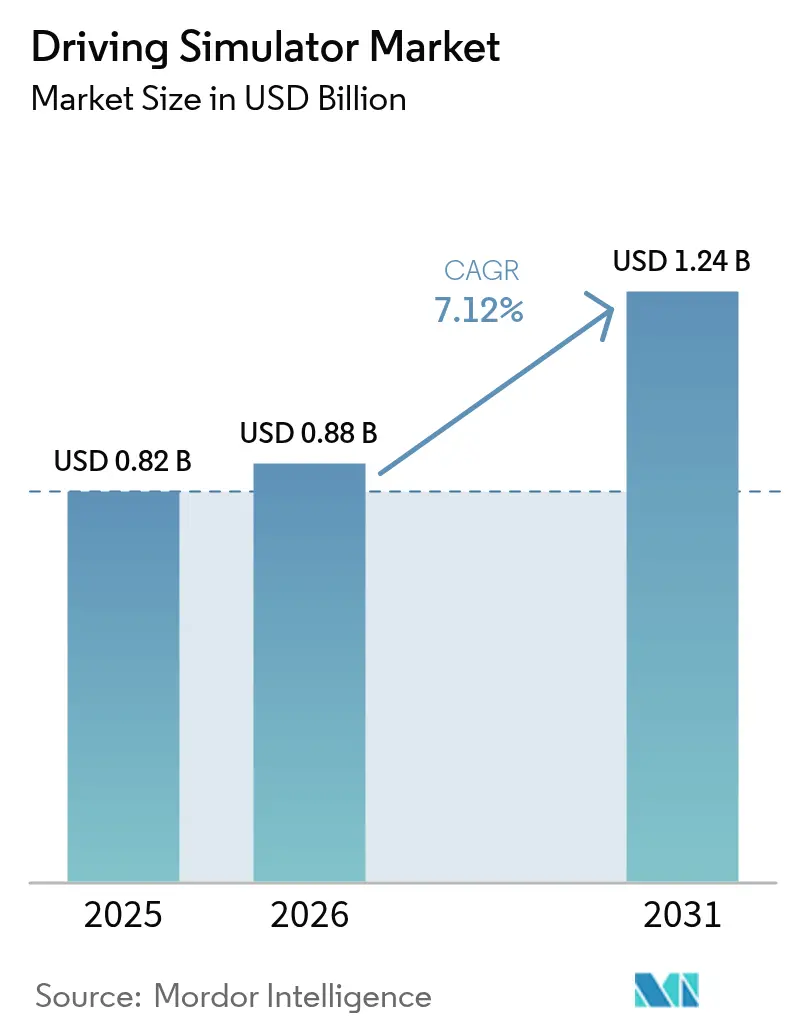

La taille du marché des simulateurs de conduite était évaluée à 0,82 milliard USD en 2025 et devrait croître de 0,88 milliard USD en 2026 pour atteindre 1,24 milliard USD d'ici 2031, à un TCAC de 7,12 % au cours de la période de prévision (2026-2031). Cette progression régulière découle des pressions réglementaires en faveur d'une certification des conducteurs plus sûre, de la nécessité de réduire les coûts des tests sur prototypes et de l'alignement des feuilles de route des véhicules autonomes sur les mandats de validation virtuelle. Les flottes commerciales se tournent vers des simulateurs avancés pour raccourcir les cycles de recrutement, tandis que les constructeurs automobiles orientent leurs budgets de recherche vers des bancs d'essai logiciels en boucle qui complètent les pistes physiques. Les plateformes hébergées dans le cloud avec abonnement élargissent l'accès dans les régions sensibles aux coûts et cultivent de nouveaux segments d'utilisateurs. L'Europe maintient sa position de leader grâce à un écosystème automobile mature, tandis que l'Asie-Pacifique contribue aux revenus incrémentiels les plus importants, la Chine et l'Inde développant leurs réseaux logistiques. L'avantage concurrentiel revient désormais aux fournisseurs qui fusionnent les cartes de jumeaux numériques, la vérification logicielle en liaison radio et le guidage de mouvement indépendant du matériel. Cependant, les dépenses d'investissement élevées, les risques de cinétose et les alertes croissantes en matière de cybersécurité freinent les petits adoptants.

Principaux enseignements du rapport

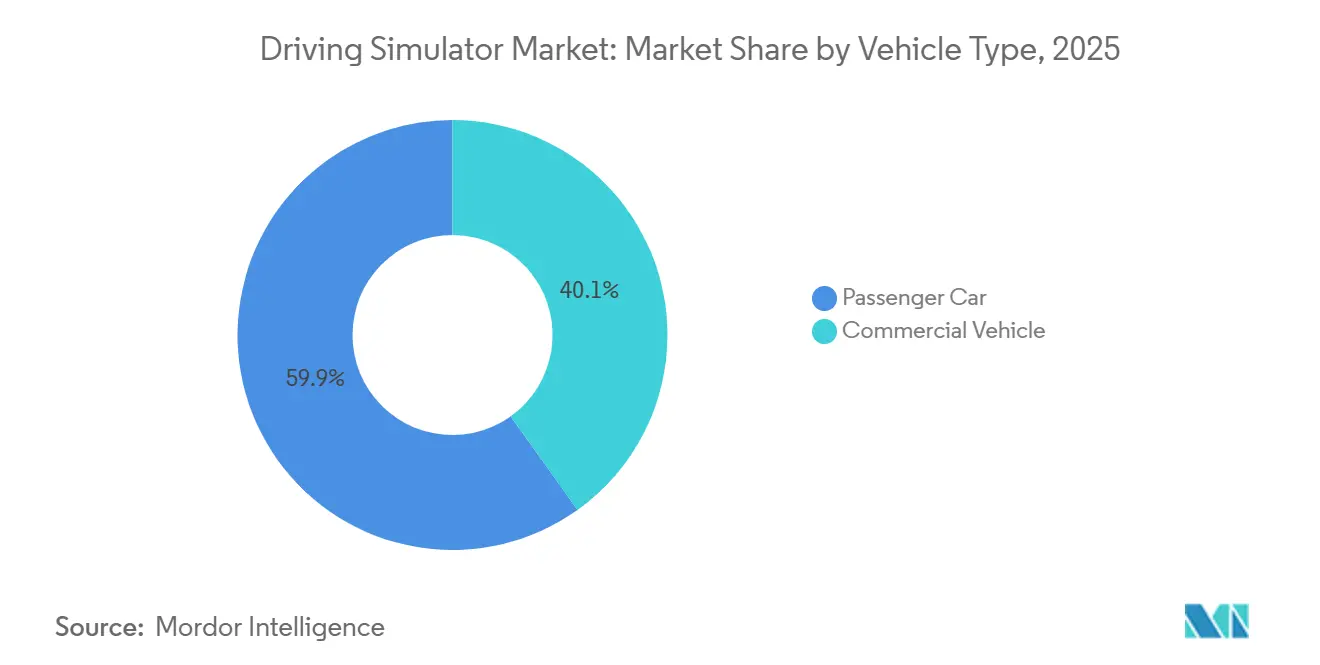

- Par type de véhicule, les voitures particulières détenaient 59,88 % de la part de marché des simulateurs de conduite en 2025, tandis que les véhicules commerciaux devraient afficher le TCAC le plus rapide de 7,14 % jusqu'en 2031.

- Par type d'application, la formation représentait 50,72 % de la taille du marché des simulateurs de conduite en 2025 ; les tests et la recherche devraient se développer à un TCAC de 7,21 % jusqu'en 2031.

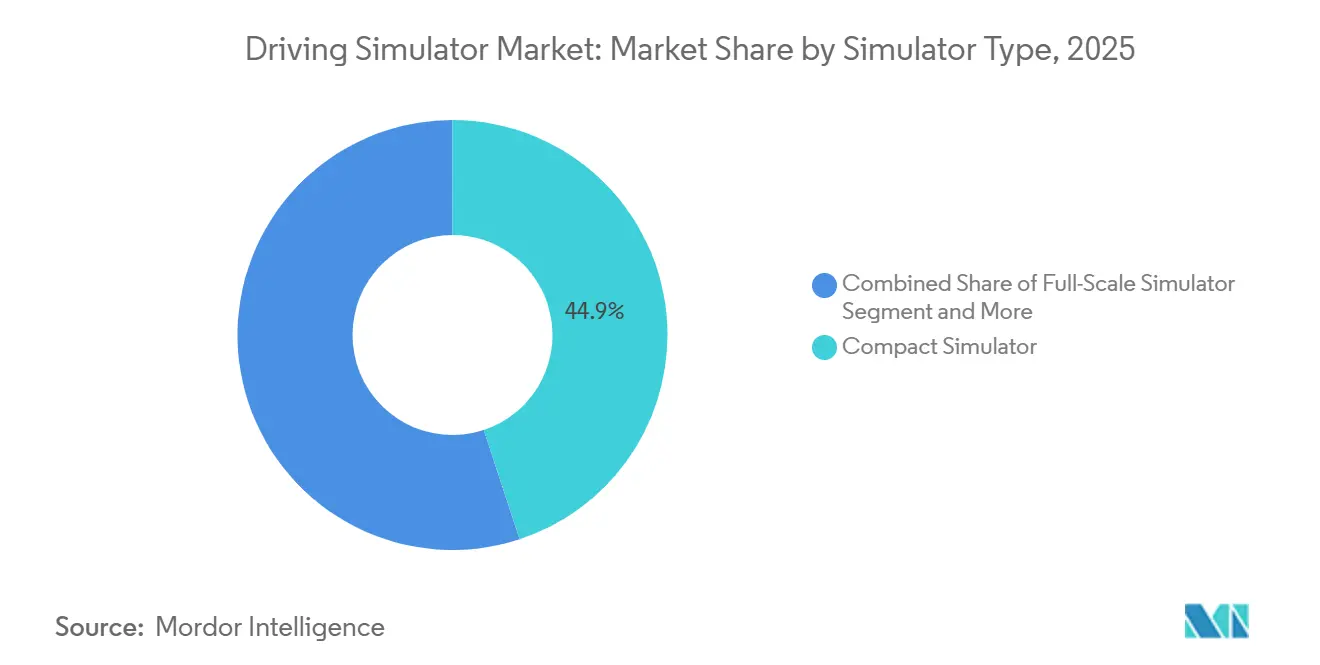

- Par type de simulateur, les unités compactes représentaient 44,93 % de la part de marché des simulateurs de conduite en 2025, mais les systèmes avancés enregistreront le TCAC le plus élevé de 7,29 % sur l'horizon de prévision.

- Par utilisateur final, les auto-écoles contrôlaient 30,66 % de la taille du marché des simulateurs de conduite en 2025, tandis que les opérateurs de flottes devraient afficher un TCAC de 7,23 % jusqu'en 2031.

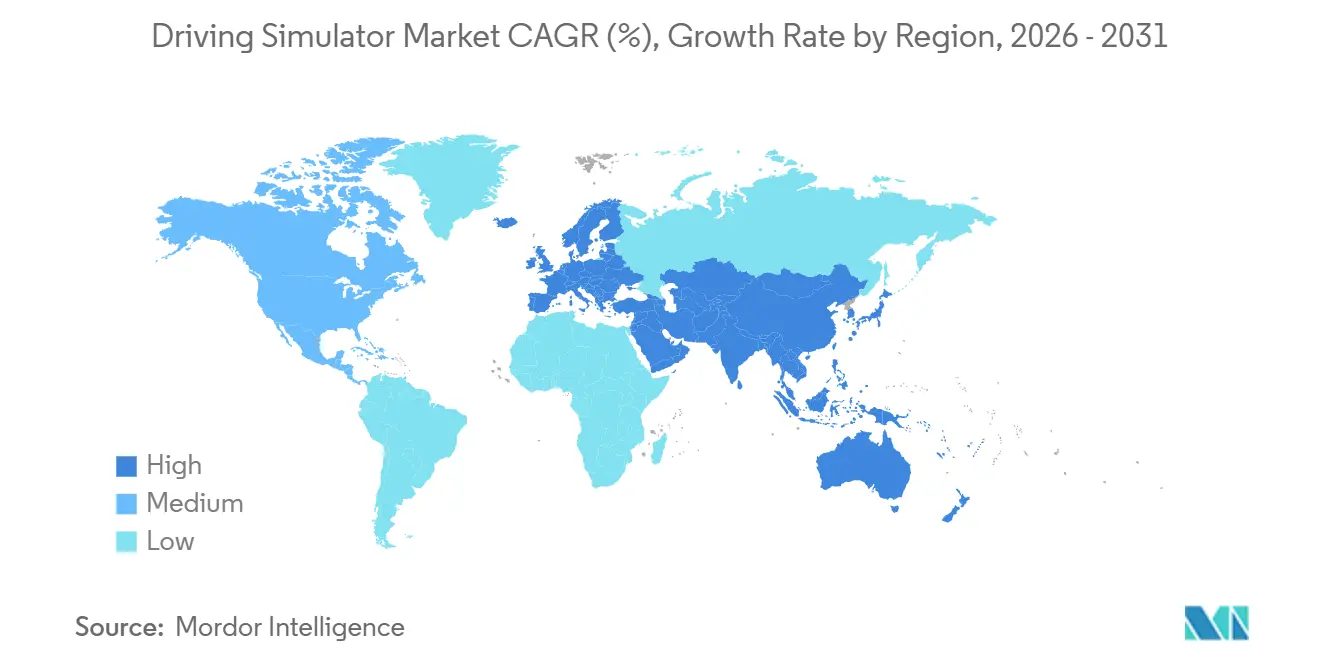

- Par géographie, l'Europe était en tête avec 36,22 % de la part de marché des simulateurs de conduite en 2025 ; l'Asie-Pacifique progresse au TCAC le plus rapide de 7,17 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des simulateurs de conduite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Validation des ADAS/VA | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique en hausse | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations sur la sécurité routière | +1.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Le « Simulateur en tant que service » dans le cloud réduit les dépenses d'investissement | +1.1% | Mondial, adoption plus rapide dans les marchés émergents | Court terme (≤ 2 ans) |

| Remises sur les primes liées à l'assurance | +0.9% | Principalement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration des jumeaux numériques | +0.8% | Mondial, porté par les pôles de fabrication automobile | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation des besoins de validation des ADAS/VA

Des règles d'homologation plus strictes exigent désormais des milliards de kilomètres de tests virtuels avant que les fonctions autonomes n'atteignent les routes publiques. Les protocoles Euro NCAP et NHTSA publiés en 2024 associent les essais sur piste à la simulation, faisant des bancs haute fidélité des portes de conformité[1]« Recherche sur la sécurité des véhicules 2025 », Administration nationale de la sécurité de la circulation routière, nhtsa.gov. L'IEEE prévoit un créneau de simulation pour la conduite autonome de plus d'un milliard de dollars d'ici 2030, soulignant la dépendance des constructeurs automobiles aux jumeaux numériques pour explorer les cas limites inaccessibles sur les routes ouvertes[2]« Exigences de simulation pour les véhicules autonomes », Association des normes IEEE, ieee.org . Les plateformes intégrant des journaux de capteurs du monde réel avec des moteurs de scénarios évolutifs permettent aux ingénieurs de raccourcir les cycles d'itération et de réduire les flottes de prototypes. Comme les mises à jour logicielles sont délivrées en liaison radio, les tests de régression virtuels deviennent obligatoires, générant une demande soutenue pour le marché des simulateurs de conduite. Les fournisseurs qui regroupent des bibliothèques de scénarios, des moteurs physiques et des interfaces de fusion de données dans une seule pile remportent désormais davantage d'appels d'offres auprès des équipementiers de rang 1.

L'essor du commerce électronique stimule la demande de formation des conducteurs de camions

Le commerce en ligne fait augmenter les volumes de colis, mettant à rude épreuve la capacité de fret. Des transporteurs tels que UPS et Fremont Contract Carriers équipent leurs salles de classe de simulateurs à base de mouvement et font état d'une réduction des accidents ainsi que d'une intégration plus rapide des nouvelles recrues. Les unités mobiles de la Nebraska Trucking Association apportent la formation dans les établissements d'enseignement éloignés, comblant le déficit de talents en milieu rural. Des scénarios de risques reproductibles aident les flottes à satisfaire aux audits d'assurance et à qualifier les recrues en quelques semaines, stimulant l'adoption. Cette demande commerciale compense la croissance plus lente des programmes d'éducation routière pour les consommateurs et maintient la dynamique du marché des simulateurs de conduite au-dessus d'un dixième à court terme.

Réglementations sur la sécurité routière et réformes du permis de conduire

Les autorités élargissent les évaluations basées sur les simulateurs pour remédier aux taux d'accidents liés aux erreurs humaines. Transports Canada étudie les métriques de suivi oculaire dans les simulateurs pour affiner les normes de vision, tandis que plusieurs régulateurs européens pilotent des modules de présélection pour les conducteurs âgés ou à risque élevé[3]« Facteurs humains dans la recherche sur les véhicules connectés », Transports Canada, tc.gc.ca. Aux États-Unis, la Federal Motor Carrier Safety Administration limite la substitution du temps en cabine mais autorise les simulateurs pour les composantes théoriques, créant une norme de formation hybride. Ces directives transforment les simulateurs d'aides optionnelles en infrastructure essentielle de sécurité publique. Comme la norme ISO 26262 fait référence à la vérification virtuelle, la demande des centres de délivrance de permis, des académies de police et des cliniques médicales d'aptitude à la conduite augmente, renforçant le marché des simulateurs de conduite.

Intégration des jumeaux numériques pour la régression logicielle en liaison radio

Les constructeurs automobiles corrigent les fonctions des véhicules chaque semaine, créant des cycles de régression continus. Les simulateurs reliés aux mises à jour cartographiques en temps réel et à la télémétrie des flottes permettent aux ingénieurs de rejouer des incidents rares dans des conditions contrôlées. Les fournisseurs proposant des chaînes d'outils de création de cartes et de modélisation du comportement des capteurs génèrent des revenus récurrents grâce aux mises à jour par abonnement. À mesure que davantage d'unités de contrôle électronique migrent vers des architectures zonales centralisées, le matériel électronique en boucle virtuelle (E-HIL) devient standard, générant des commandes incrémentielles pour les systèmes avancés sur le marché des simulateurs de conduite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les systèmes à mouvement complet | -1.4% | Mondial, affectant particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Cinétose et limitations de fidélité | -0.8% | Mondial, varie selon la sensibilité démographique | Moyen terme (2 à 4 ans) |

| Pénurie de développeurs de contenu de scénarios | -0.7% | Mondial, concentré dans les marchés spécialisés | Moyen terme (2 à 4 ans) |

| Risque de cybersécurité | -0.6% | Mondial, accru dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les systèmes à mouvement complet

Les bases de mouvement à huit axes, les dômes panoramiques et les halls dédiés font grimper les coûts d'acquisition au-delà des moyens de nombreux centres de formation professionnelle. Le simulateur de conduite de Stuttgart en Europe illustre l'empreinte immobilière et de maintenance que ces bancs requièrent. Les obstacles au financement prolongent les délais de retour sur investissement, notamment là où les frais de scolarité sont réglementés. Les acheteurs des marchés émergents reportent souvent leurs achats ou se contentent de postes de pilotage statiques, tempérant la croissance des volumes pour le matériel haut de gamme sur le marché des simulateurs de conduite.

Cinétose et limitations de fidélité

Le décalage visuo-vestibulaire peut provoquer des nausées, limitant la durée des sessions et l'acceptation par les utilisateurs. Des études montrent que les systèmes statiques induisent un inconfort lors d'événements longitudinaux, tandis que les plateformes dynamiques peinent avec la précision des signaux verticaux. Les stagiaires plus âgés et les joueurs novices affichent des taux d'abandon plus élevés, ce qui pousse les développeurs à ajuster les fréquences d'images, les paramètres de champ de vision et les algorithmes de guidage. Les progrès sont réguliers, mais le risque de perception incite certains régulateurs à rester prudents quant à la substitution totale des heures de conduite sur route.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent une adoption accélérée

Les simulateurs de voitures particulières dominent encore avec 59,88 % de la part de marché des simulateurs de conduite en 2025, servant à la fois l'éducation des conducteurs novices et la R&D des constructeurs automobiles, mais la croissance se modère à mesure que les organismes de délivrance de permis aux consommateurs limitent la substitution par simulateur. La divergence dans l'adoption illustre comment la numérisation de la logistique remodèle les schémas de demande pour les simulateurs. Les véhicules commerciaux représentaient une part plus faible des revenus en 2025, mais leur TCAC de 7,14 % en fait le principal moteur de l'expansion future sur le marché des simulateurs de conduite. Les gestionnaires de flottes déploient des simulateurs pour réduire les coûts de formation par conducteur, maintenir les véhicules sur la route et satisfaire à des audits plus stricts sur les heures de service — l'intégration de la télématique relie en outre le comportement en cabine aux sessions de recyclage en salle de classe.

La poussée des véhicules commerciaux stimule la personnalisation de la bibliothèque de scénarios de services périphériques pour les itinéraires de matières dangereuses, les superpositions d'interface utilisateur multilingues et les postes d'instructeur à distance. Les fournisseurs tirant parti de postes de pilotage modulaires et du rendu dans le cloud pénètrent les petits et moyens opérateurs de transport précédemment exclus par les prix. Pendant ce temps, les programmes pour voitures particulières se concentrent sur les tests d'interface homme-machine pour les systèmes d'infodivertissement de nouvelle génération, un créneau qui offre des marges plus élevées mais moins de places. Les fournisseurs qui conçoivent des architectures à double usage, des tableaux de bord interchangeables et des piles logicielles adaptables conservent une flexibilité intersegments sur le marché des simulateurs de conduite.

Par application : la croissance des tests dépasse celle de la formation

La formation représentait 50,72 % de la taille du marché des simulateurs de conduite en 2025 en raison des programmes d'éducation routière bien établis et des besoins de conformité des entreprises. Pourtant, le TCAC de 7,21 % enregistré par les tests et la recherche signale un pivot structurel. Les constructeurs automobiles cherchant à raccourcir les cycles de mise sur le marché orientent leurs budgets vers la validation dominée par les logiciels, où les kilomètres virtuels coûtent moins cher que les kilomètres sur piste. La croissance provient également des laboratoires réglementaires qui effectuent des vérifications d'évitement des collisions dans des conditions contrôlées et reproductibles.

La demande de formation reste résiliente, notamment dans les régions où la congestion routière et les prix du carburant rendent les leçons en conditions réelles inefficaces. Les casques de réalité virtuelle et les tuteurs d'intelligence artificielle adaptatifs personnalisent les modules, améliorant la rétention des apprenants. Cependant, les établissements sensibles aux budgets adoptent une attitude attentiste pour remplacer des flottes entières de voitures conventionnelles. Les fournisseurs se couvrent en proposant des licences à usage mixte qui basculent entre les scripts d'automatisation des tests et le contenu pédagogique, augmentant l'utilisation des places et diversifiant les revenus sur le marché des simulateurs de conduite.

Par type de simulateur : les systèmes avancés captent la croissance haut de gamme

Les bancs compacts menaient le marché des simulateurs de conduite avec 44,93 % en 2025, mais les simulateurs avancés dotés d'un mouvement à six degrés de liberté, de visuels panoramiques en ultra-haute résolution et d'un retour de force à faible latence afficheront un TCAC de 7,29 % jusqu'en 2031. Cette hausse est directement liée à la validation des cas limites des véhicules autonomes qui exige des temps de boucle inférieurs à 20 millisecondes et une modélisation de la surface de la route au centimètre près. Ces caractéristiques se traduisent par des prix de vente plus élevés et des contrats de service, augmentant la valeur globale même si le nombre d'unités reste modeste.

Les plateformes pleine échelle occupent un niveau intermédiaire, ciblant les agences de délivrance de permis de conduire qui ont besoin d'un réalisme immersif sans structures de la taille d'un gratte-ciel. Les fournisseurs proposent des mises à niveau modulaires, des actionneurs de mouvement supplémentaires ou des projecteurs 4K pour maintenir les bases installées à jour. Les simulateurs compacts continuent de l'emporter sur la portabilité et le prix, notamment pour les programmes de sensibilisation et les établissements ruraux, mais risquent la banalisation à mesure que les kits sous marque blanche inondent le marché. Les mises à jour continues du contenu, plutôt que les spécifications matérielles, émergent comme le principal facteur de différenciation pour tous les types de simulateurs sur le marché des simulateurs de conduite.

Par utilisateur final : les opérateurs de flottes s'imposent comme leaders de la croissance

Les auto-écoles représentaient 30,66 % du marché des simulateurs de conduite en 2025, reflétant une domination historique dans la préparation des apprenants. Leur croissance plafonne cependant, car les évolutions démographiques réduisent le nombre de jeunes conducteurs dans plusieurs économies matures. Les opérateurs de flottes, projetés à un TCAC de 7,23 %, saisissent l'élan en intégrant les simulateurs dans les flux de travail de sécurité, de recrutement et d'assurance. Les modèles d'abonnement avec analyses par conducteur séduisent les entreprises logistiques à la recherche de marges étroites.

Les constructeurs automobiles et les équipementiers de rang 1 représentent une tranche à haute valeur mais plus étroite, exigeant des spécifications haut de gamme et des protections strictes de la propriété intellectuelle. Les laboratoires universitaires et les organismes de recherche du secteur public jouent des rôles complémentaires, souvent financés par des subventions pour étudier les facteurs humains dans les écosystèmes de véhicules connectés. La diversité du mix d'acheteurs protège le secteur des simulateurs de conduite contre les fluctuations cycliques dans tout groupe d'utilisateurs finaux unique.

Analyse géographique

L'Europe a maintenu une part de 36,22 % du marché des simulateurs de conduite en 2025, portée par son dense réseau de circuits d'essai, ses règles de sécurité harmonisées et ses incitations fiscales à la R&D. Les constructeurs automobiles en Allemagne, en France et en Suède gèrent des pipelines de simulation intégrés qui alimentent les dossiers réglementaires, assurant un cycle régulier de renouvellement du matériel. Les ministères nationaux des transports pilotent des mises à jour de délivrance de permis basées sur les simulateurs, maintenant les programmes d'achats publics actifs même lorsque les budgets privés fluctuent.

L'Asie-Pacifique, progressant à un TCAC de 7,17 %, ajoute le plus grand nombre de nouvelles places. La Chine canalise les budgets des villes intelligentes vers des projets pilotes de navettes autonomes, tandis que l'Inde développe des académies de formation pour conducteurs de camions afin de combler des pénuries chroniques de main-d'œuvre. Les solutions à rendu dans le cloud contournent les goulots d'étranglement des infrastructures, permettant aux établissements de déployer des postes de pilotage contrôlés par ordinateur portable dans des salles de classe temporaires. Le secteur automobile bien établi du Japon se concentre sur des bibliothèques de scénarios représentant des intersections urbaines complexes, renforçant la demande logicielle en amont sur le marché des simulateurs de conduite.

L'Amérique du Nord bénéficie de directives fédérales structurées couvrant les qualifications des conducteurs commerciaux et d'une culture précoce d'adoption des simulateurs dans l'aviation et la défense. Les grands transporteurs de fret investissent dans des flottes en réseau de bancs répartis dans des pôles régionaux, tirant parti des diffusions centralisées de contenu. L'Amérique latine et le Moyen-Orient restent des consommateurs plus modestes, mais les opérateurs de convois pétroliers et gaziers dans le Golfe montrent un intérêt croissant, signalant une pénétration géographique plus large à venir.

Paysage concurrentiel

Les principaux acteurs du marché des simulateurs de conduite disposent de moteurs physiques propriétaires, complétés par des boîtes à outils à API ouvertes, permettant aux clients d'intégrer des tableaux de bord personnalisés. En revanche, les nouveaux entrants se tournent vers le rendu basé sur navigateur, ciblant les consommateurs soucieux de leur budget. Les entreprises disposant de certifications ISO 26262 ou DO-178C renforcent leur position sur le marché en adhérant à des normes d'approvisionnement strictement axées sur la sécurité.

Les fournisseurs de matériel convergent avec les studios de logiciels par le biais de fusions-acquisitions ; les transactions récentes orientent la R&D vers la création d'actifs de jumeaux numériques pour alimenter les pipelines de véhicules autonomes. Des partenariats stratégiques émergent entre les fabricants de simulateurs et les fabricants de capteurs lidar ou radar, intégrant des données brutes de nuages de points pour les tâches de validation. Les revenus d'abonnement atténuent la nature irrégulière des ventes d'équipements d'investissement, incitant les constructeurs automobiles historiques à lancer des divisions cloud.

Les constructeurs automobiles qui développent des simulateurs en interne pour protéger leur propriété intellectuelle et réduire leur dépendance aux fournisseurs créent également des tensions concurrentielles. Les fournisseurs répondent en proposant des places de marché de scénarios sous marque blanche et des clusters de rendu sur site, tous deux gérés dans le cadre d'accords de niveau de service. La profondeur de l'écosystème — allant de la création de contenu à l'analyse et au renforcement de la cybersécurité — définit désormais le positionnement à long terme dans le secteur des simulateurs de conduite.

Leaders du secteur des simulateurs de conduite

AVSimulation

VI-grade GmbH

IPG Automotive GmbH

AB Dynamics PLC

FAAC Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Bridgestone a lancé les opérations complètes de son simulateur conducteur en boucle en Italie. Ce simulateur avancé est conçu pour améliorer les tests et le développement des véhicules en fournissant un environnement contrôlé qui simule les conditions de conduite réelles. Cette initiative reflète l'engagement de Bridgestone à tirer parti des technologies de pointe pour améliorer les performances et la sécurité dans le secteur automobile.

- Mai 2024 : IPG Automotive a élargi sa bibliothèque d'études de cas pour couvrir les déploiements ADAS et matériel en boucle, soulignant la demande d'environnements de test intégrés.

Portée du rapport mondial sur le marché des simulateurs de conduite

Les simulateurs de conduite sont utilisés dans les cours d'éducation routière proposés par les établissements d'enseignement et par des entreprises privées telles que les auto-écoles. Dans le secteur automobile, ils sont également utilisés pour développer et évaluer de nouvelles voitures et des systèmes avancés d'aide à la conduite. Ils sont également utilisés dans la recherche sur les facteurs humains et médicaux pour surveiller le comportement, les performances et l'attention des conducteurs.

Le marché des simulateurs de conduite est segmenté par type de véhicule, type d'application, type de simulateur et géographie.

Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Sur la base du type d'application, le marché est segmenté en formation, tests et recherche. Sur la base du type de simulateur, le marché est segmenté en simulateurs compacts, pleine échelle et avancés. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Voiture particulière |

| Véhicule commercial |

| Formation |

| Tests et recherche |

| Simulateur compact |

| Simulateur pleine échelle |

| Simulateur avancé |

| Auto-écoles et centres de formation |

| Constructeurs automobiles |

| Opérateurs de flottes et logistique |

| Établissements académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voiture particulière | |

| Véhicule commercial | ||

| Par application | Formation | |

| Tests et recherche | ||

| Par type de simulateur | Simulateur compact | |

| Simulateur pleine échelle | ||

| Simulateur avancé | ||

| Par utilisateur final | Auto-écoles et centres de formation | |

| Constructeurs automobiles | ||

| Opérateurs de flottes et logistique | ||

| Établissements académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des simulateurs de conduite d'ici 2031 ?

La taille du marché des simulateurs de conduite devrait atteindre 1,24 milliard USD d'ici 2031, avec un TCAC de 7,12 % sur la période de prévision.

Quelle catégorie de véhicules connaît la croissance la plus rapide en matière d'utilisation des simulateurs ?

Les véhicules commerciaux devraient afficher un TCAC de 7,14 %, dépassant les applications pour voitures particulières à mesure que les flottes développent leurs programmes logistiques de commerce électronique.

Quelle région est appelée à ajouter le plus grand nombre de nouvelles places de simulateur ?

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,17 %, grâce aux projets rapides de véhicules autonomes et à l'expansion des flottes de camions.

Pourquoi les assureurs s'intéressent-ils à la formation basée sur les simulateurs ?

Les assureurs constatent que les programmes certifiés réduisent les sinistres liés aux accidents, ce qui leur permet d'offrir des remises sur les primes qui améliorent le retour sur investissement des flottes.

Qu'est-ce qui différencie les simulateurs avancés des modèles compacts ?

Les systèmes avancés offrent un mouvement à six degrés de liberté, des visuels en ultra-haute résolution et une fusion de données en temps réel, permettant la validation des cas limites pour les fonctionnalités autonomes.

Quel est le principal obstacle pour les petites auto-écoles ?

Les dépenses d'investissement élevées pour le matériel à mouvement complet et la maintenance continue rendent les systèmes haut de gamme difficiles à financer pour les établissements de plus petite taille.

Dernière mise à jour de la page le: