Taille et part du marché des équipements miniers automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.12 Milliards de dollars |

| Taille du Marché (2031) | 142.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.06% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers automatisés par Mordor Intelligence

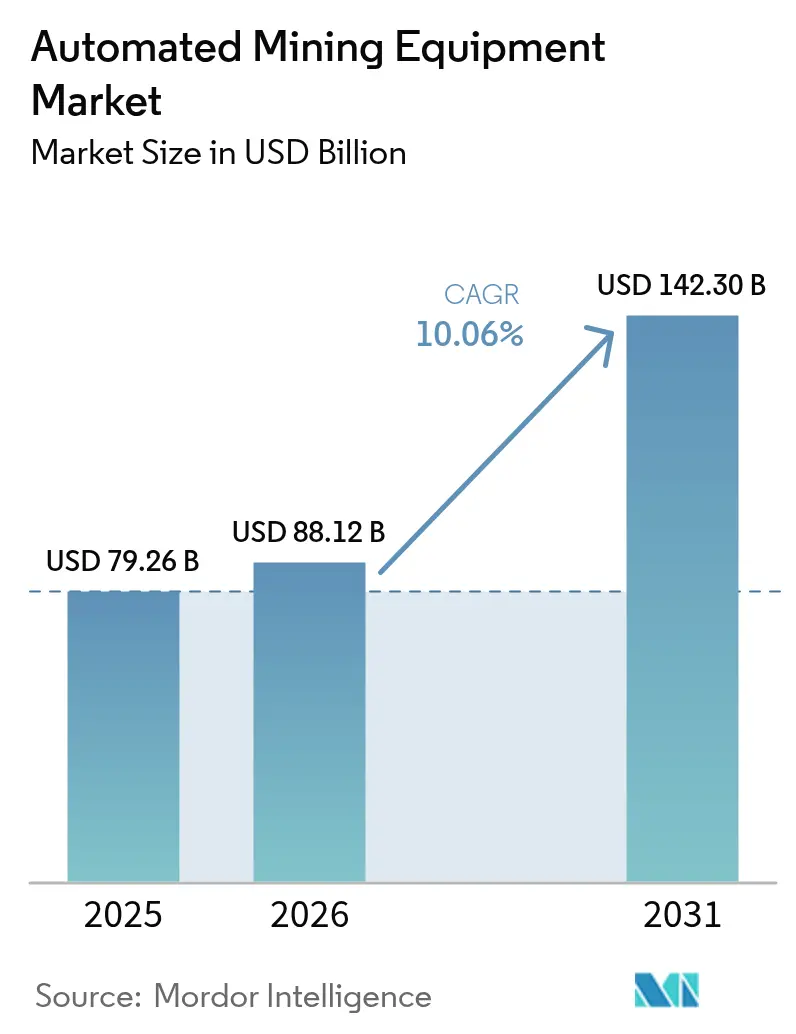

La taille du marché des équipements miniers automatisés devrait croître de 79,26 milliards USD en 2025 à 88,12 milliards USD en 2026 et devrait atteindre 142,3 milliards USD d'ici 2031 à un TCAC de 10,06 % sur la période 2026-2031. Les investissements continus dans les flottes de transport riches en capteurs, les règles de sécurité strictes dans les pôles miniers matures et les objectifs de productivité ambitieux dans les bassins à fort volume de minerai de fer, de cuivre et de charbon ancrent la demande en matière d'autonomie connectée. Les capitaux se déplacent vers les logiciels de gestion de flotte à capacité de traitement en périphérie, car la supervision à distance maintient les camions en mouvement pendant les changements d'équipe, les repas et les fenêtres de dynamitage. Les réseaux LTE privé à large bande et 5G-Advanced sont désormais standard dans les nouvelles mines à ciel ouvert, réduisant la latence pour la détection d'obstacles et permettant des flottes multi-fournisseurs. Les chargeurs souterrains autonomes permettent aux mines d'exploiter des gisements plus profonds sans exposer les équipes à la chaleur, aux chutes de terrain ou aux risques liés aux particules diesel, conformément aux mandats zéro accident des régulateurs. Le positionnement concurrentiel s'éloigne des charges utiles des camions de grande capacité pour se concentrer sur des avantages logiciels fondés sur des algorithmes de perception et des ensembles de données de maintenance prédictive, fragmentant la chaîne de valeur et réduisant les coûts de changement de fournisseur pour les opérateurs de taille intermédiaire.

Principaux enseignements du rapport

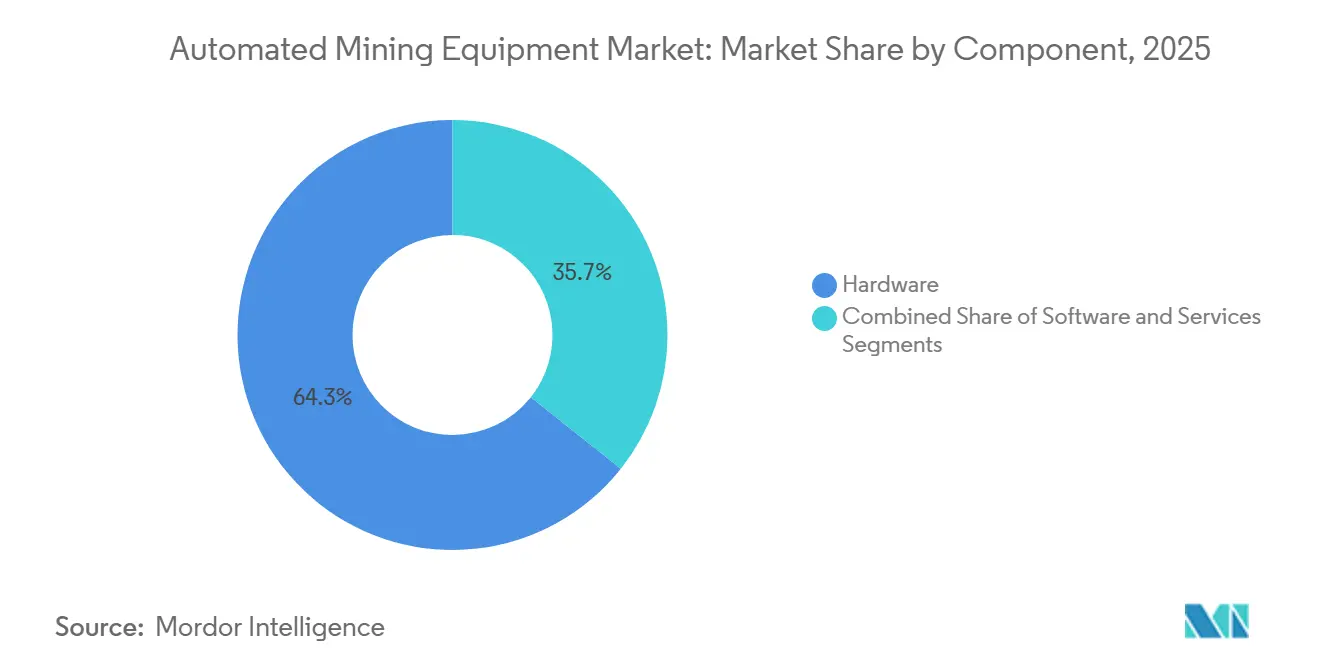

- Par composant, le matériel a représenté 64,32 % des revenus de 2025, tandis que les logiciels progressent à un TCAC de 11,07 % jusqu'en 2031.

- Par technique d'exploitation minière, l'exploitation à ciel ouvert a représenté 68,71 % des revenus de 2025 ; l'exploitation souterraine progresse à un TCAC de 10,59 % sur la période 2026-2031.

- Par niveau d'autonomie, les systèmes de niveau 2 ont représenté 43,38 % des déploiements de 2025, tandis que les plateformes de niveau 4 progressent à un TCAC de 10,91 %.

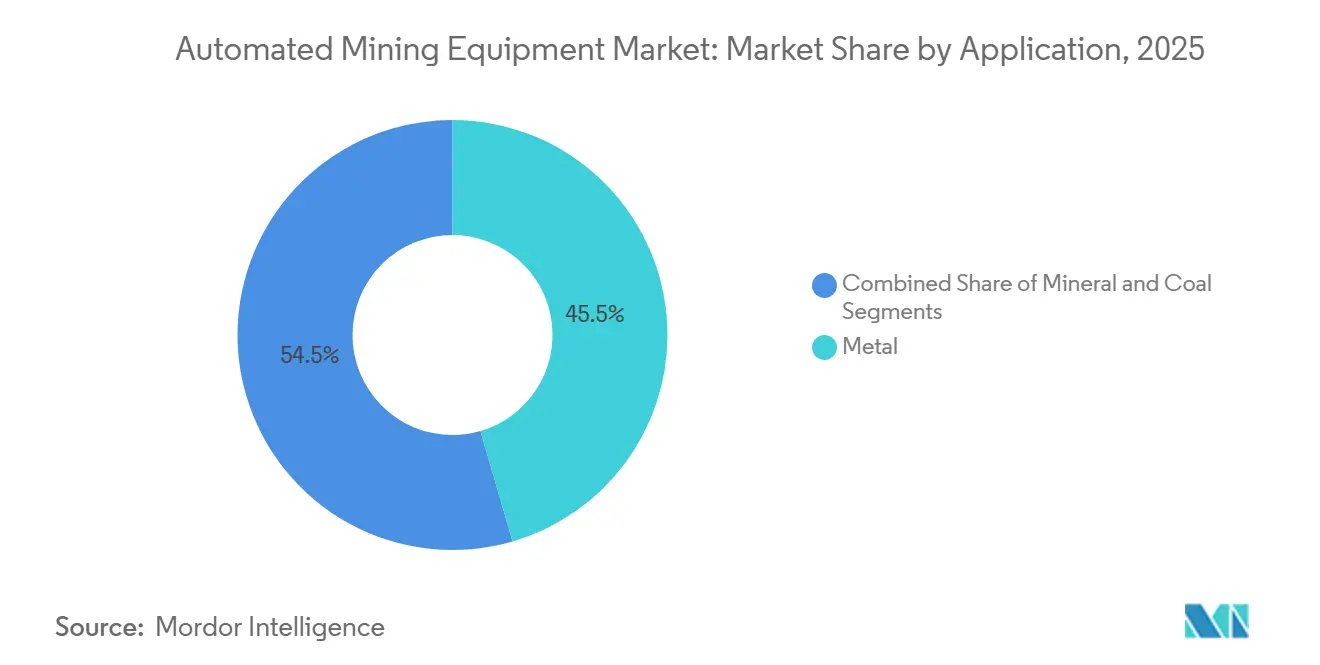

- Par application, l'exploitation minière des métaux a capté 45,49 % de la demande de 2025, tandis que l'exploitation du charbon s'accélère à un TCAC de 10,96 % sur l'horizon de prévision.

- Par taille de flotte, les groupes de taille intermédiaire de 25 à 99 unités ont représenté 40,51 % des installations de 2025, mais les flottes de petite taille de moins de 25 unités progressent à un TCAC de 11,07 %.

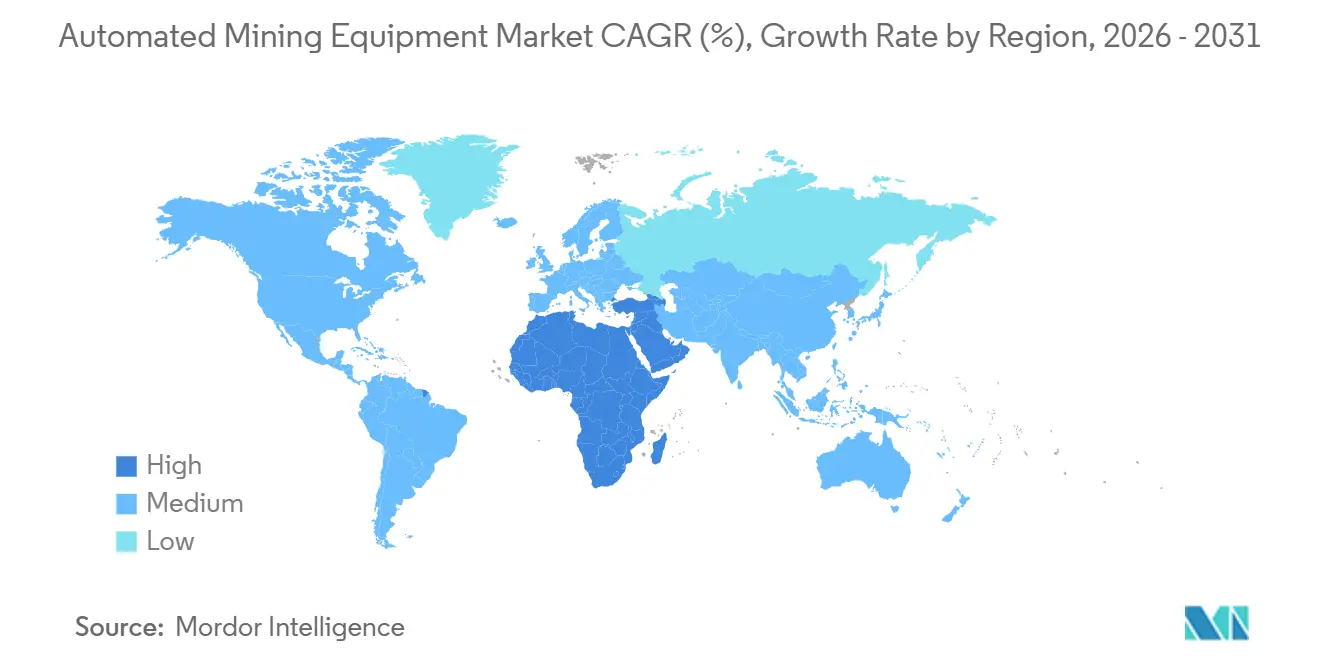

- Par géographie, l'Asie-Pacifique a représenté 39,86 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique mène le peloton avec un TCAC de 11,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements miniers automatisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de productivité et de sécurité des travailleurs | +2.80% | Mondial, avec concentration en Australie, au Canada, au Chili et en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre croissantes dans les régions minières matures | +2.30% | Amérique du Nord, Australie, Europe | Long terme (≥ 4 ans) |

| Initiatives de réduction des coûts par l'automatisation | +1.90% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Avancées dans l'intégration des capteurs et de l'IA pour le transport autonome | +1.60% | Mondial, adoption précoce en Australie et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des mines à distance zéro accident pilotée par les critères ESG | +1.20% | Mondial, pression réglementaire la plus forte en Europe et en Australie | Long terme (≥ 4 ans) |

| Essor des modernisations de chargeurs-transporteurs-déchargeurs souterrains autonomes sur les sites de taille intermédiaire | +0.90% | Australie, Canada, Afrique du Sud, Suède | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de productivité et de sécurité des travailleurs

Les taux de mortalité dans l'exploitation minière mondiale s'élevaient en moyenne à 0,03 par million d'heures travaillées en 2024, mais les sites souterrains enregistraient encore des fréquences de blessures trois à quatre fois supérieures à celles des opérations à ciel ouvert. Les régulateurs d'Australie-Occidentale et de l'Ontario exigent désormais des plans d'atténuation des risques qui privilégient l'exploitation à distance plutôt que l'entrée humaine dans les galeries de transport. Les machines de chargement-transport-déchargement autonomes ont déjà réduit les accidents avec arrêt de travail de 31 % dans les mines de platine sud-africaines utilisant la plateforme AutoMine de Sandvik, et les flottes de camions autonomes dans le corridor de Pilbara en Australie fonctionnent en continu pendant les changements d'équipe, augmentant l'utilisation des actifs d'environ 15 % par rapport aux flottes avec conducteurs,[1]Jacob Blomqvist, « AutoMine améliore la sécurité souterraine », Sandvik Mining and Rock Solutions, SANDVIK.COM Les budgets d'investissement allouent donc jusqu'à 18 % des dépenses de maintien aux modernisations d'automatisation, inversant une préférence centenaire pour l'expansion de la main-d'œuvre.

Pénuries de main-d'œuvre croissantes dans les régions minières matures

Le Canada faisait face à un déficit de 80 000 travailleurs miniers d'ici 2025, tandis que l'Australie projetait un déficit de 24 000 personnes pour les postes techniques d'ici 2027. Nevada Gold Mines illustre le nouveau modèle opérationnel : la flotte FrontRunner de niveau 4 de Komatsu permet à un superviseur à distance de superviser quinze camions, réduisant l'effectif local de conducteurs de 45 à 7.[2]« Système de transport autonome FrontRunner », Komatsu Ltd., KOMATSU.COM Sans une telle automatisation, les mines dans des bassins de main-d'œuvre vieillissants devraient réduire leur production ou payer des primes salariales insoutenables, faisant de l'autonomie un impératif de continuité de la production plutôt qu'un outil discrétionnaire de réduction des coûts.

Initiatives de réduction des coûts par l'automatisation

Le complexe de Carajás de Vale a fait passer sa flotte autonome Cat MineStar de 30 à 90 camions, récoltant des gains de productivité de 15 % et des économies de diesel de 7,5 % grâce à des profils de vitesse optimisés et des alertes de maintenance prédictive.[3]« Expansion de la flotte autonome de Vale », Vale S.A., VALE.COM L'économie de modernisation atteint le seuil de rentabilité en deux ans lorsque le minerai de fer se négocie au-dessus de 60 USD par tonne métrique ou le cuivre au-dessus de 3,50 USD par livre, car chaque modernisation de camion à 0,8-1,2 million USD remplace trois conducteurs à temps plein, prolonge la durée de vie des pneus et réduit la consommation de carburant au ralenti. Les kits d'autonomie modulaires permettent également aux mineurs juniors d'adopter le transport sans conducteur sans la contrainte bilancielle de l'achat de nouveaux équipements.

Avancées dans l'intégration des capteurs et de l'IA pour le transport autonome

Komatsu fusionne le lidar, le radar à ondes millimétriques et les caméras stéréo pour détecter des objets aussi petits que 0,3 m à 200 m, permettant aux camions de traverser en toute sécurité les zones de dynamitage actives. Le MineStar Edge de Caterpillar, lancé en décembre 2025, transfère le traitement de la perception vers des ordinateurs de bord en périphérie, réduisant la latence de la boucle de contrôle de 150 ms à moins de 20 ms. La mine de charbon de Yimin en Chine démontre que les charges utiles de capteurs à haute densité et les liaisons 5G-Advanced s'étendent désormais au-delà des grands groupes occidentaux, signalant un passage d'une autonomie basée sur des règles à une autonomie basée sur l'apprentissage, capable de faire face aux changements hebdomadaires de géométrie des fosses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et intégration complexe | -1.40% | Mondial, particulièrement aigu en Amérique du Sud, en Afrique et chez les petits opérateurs | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les flottes connectées | -0.90% | Mondial, risque le plus élevé sur les sites éloignés avec une infrastructure informatique limitée | Moyen terme (2 à 4 ans) |

| L'hétérogénéité des flottes existantes entrave l'interopérabilité | -0.70% | Amérique du Nord, Australie, Europe (régions minières matures) | Moyen terme (2 à 4 ans) |

| Connectivité à large bande limitée dans les mines souterraines profondes | -0.50% | Opérations souterraines dans le monde entier, particulièrement au Canada, en Australie et en Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et intégration complexe

Les conversions de flottes complètes coûtent plus de 5 millions USD par camion une fois inclus le remplacement des véhicules, les mises à niveau des systèmes de répartition et les centres d'opérations à distance. Les flottes multi-fournisseurs augmentent les dépenses en intergiciels de 2 millions USD supplémentaires, car la logique de répartition doit synchroniser les unités autonomes et manuelles aux intersections, prolongeant les délais de retour sur investissement et décourageant les mineurs de taille intermédiaire d'une adoption immédiate.

Vulnérabilités en matière de cybersécurité dans les flottes connectées

Les incidents de rançongiciels ont augmenté de 47 % entre 2024 et 2025, forçant des suspensions temporaires lorsque des attaquants ont chiffré des bases de données de flottes autonomes. Une attaque de mystification GPS en 2024 en Australie-Occidentale a arrêté la production pendant 12 heures, prouvant que même les réseaux isolés sont exposés si les récepteurs satellites acceptent des signaux non authentifiés. Avec moins de dix sites miniers certifiés ISO 27001 dans le monde, la plupart des opérations autonomes restent susceptibles de recevoir des commandes malveillantes pouvant neutraliser les systèmes de freinage ou de direction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels surpassent le matériel en termes d'expansion des marges

Les revenus des logiciels sur le marché des équipements miniers automatisés progressent au taux le plus élevé, avançant à un TCAC de 11,07 % jusqu'en 2031, alors que les plateformes de gestion de flotte passent des licences perpétuelles aux abonnements à l'heure. Ce modèle génère des marges brutes supérieures à 70 %, dépassant largement les marges de 25 à 35 % réalisées sur les camions et chargeurs à forte intensité d'acier. Les services tels que la formation et la surveillance à distance complètent les logiciels en transférant l'expertise des mineurs aux fournisseurs, approfondissant la fidélisation et lissant les flux de revenus récurrents.

Le matériel sous-tend toujours le marché des équipements miniers automatisés, les camions robotisés, les chargeurs et les foreuses représentant 64,32 % du chiffre d'affaires de 2025. Les fabricants d'équipements d'origine intègrent la capacité de mise à jour à distance, de sorte que leurs équipements deviennent le nœud physique pour les analyses à valeur ajoutée, leur permettant de défendre leur part contre les entreprises de logiciels purs. Le chargeur à concept électrique à batterie de Sandvik illustre la convergence : un châssis sans émissions associé à une navigation autonome, livré sous forme de contrat de performance intégré plutôt que d'une vente unique.

Par technique d'exploitation minière : l'automatisation souterraine comble l'écart avec la surface

Les opérations à ciel ouvert détiennent la majorité de la part de revenus car les mines à ciel ouvert permettent une couverture GPS fiable, des routes de transport simples et des camions à forte charge utile. Néanmoins, les mines souterraines croissent plus rapidement à un TCAC de 10,59 % car l'automatisation résout des problèmes de sécurité aigus liés aux chutes de terrain et à la mauvaise ventilation. La localisation et cartographie simultanées basées sur le LiDAR remplace désormais la navigation par satellite, permettant aux chargeurs d'opérer à 750 m sous la surface et d'atteindre des cycles continus.

La taille du marché des équipements miniers automatisés associée aux projets souterrains s'étend donc chaque fois que des gisements plus profonds entrent en production. Les chargeurs autonomes déployés dans la mine d'or de Kittilä en Finlande fonctionnent pendant les délais de dynamitage et de réentrée, ajoutant trois à quatre heures productives supplémentaires par jour. En conséquence, les planificateurs de mines révisent les teneurs de coupure, convertissant les ressources marginales en réserves car l'exposition de la main-d'œuvre n'est plus la contrainte principale.

Par niveau d'autonomie : l'automatisation de niveau 4 dépasse les étapes progressives

Les solutions d'automatisation partielle de niveau 2 dominent encore la part de marché des équipements miniers automatisés à 43,38 % en 2025, principalement via des fonctions d'évitement de collision et de déchargement automatique. Cependant, les mineurs passant directement au niveau 4 obtiennent des gains de productivité plus importants car un seul opérateur en salle de contrôle peut superviser plusieurs camions. Le déploiement de Nevada Gold Mines en 2025 montre que des ratios de supervision de quinze pour un sont pratiques, remodelant l'économie du travail.

Le niveau 5 reste expérimental en raison de la prudence réglementaire concernant la suppression de toute intervention humaine, mais l'amélioration continue des algorithmes de perception et du calcul en périphérie suggère que des pilotes à usage limité pourraient atteindre la maturité commerciale après 2031. Pour l'instant, l'adoption rapide des flottes de niveau 4 creuse un écart de performance entre les premiers adoptants et les retardataires, renforçant un marché des équipements miniers automatisés à deux vitesses.

Par application : l'automatisation de l'exploitation du charbon s'accélère sous l'effet de l'attrition de la main-d'œuvre

L'exploitation minière des métaux a généré 45,49 % des dépenses de 2025 car les mégaprojets de cuivre et de minerai de fer possèdent l'échelle nécessaire pour absorber les coûts d'automatisation initiaux élevés. Les producteurs de charbon, cependant, adoptent l'autonomie à un rythme plus rapide de 10,96 % de TCAC car les jeunes travailleurs évitent les emplois dans les mines de charbon souterraines. La mine de Yimin en Chine démontre que le couplage de camions électriques à batterie avec des liaisons 5G-Advanced peut éliminer les pénalités liées aux particules diesel et réduire les charges de ventilation, rendant l'autonomie doublement attractive.

La taille du marché des équipements miniers automatisés liée au charbon est également soutenue par des systèmes d'assistance par trolley qui réduisent la consommation de diesel jusqu'à 50 % sur les montées. Avec les marges du charbon thermique comprimées par les politiques carbone, ces économies marquent souvent la différence entre la poursuite de l'exploitation ou la fermeture, entraînant des déploiements d'automatisation agressifs en Appalaches, en Mongolie intérieure et dans le bassin de Bowen.

Par taille de flotte : les déploiements à petite échelle démocratisent l'accès à l'autonomie

Les déploiements de taille intermédiaire (25 à 99 unités) dominent actuellement les installations, mais les kits modulaires permettent désormais aux flottes de petite taille de moins de 25 unités d'afficher le TCAC le plus rapide à 11,07 %. La carrière allemande de Heidelberg Materials prouve que des flottes de cinq camions peuvent atteindre le seuil de rentabilité en 18 mois lorsque des piles de contrôle à architecture ouverte évitent la dépendance propriétaire.

Cette démocratisation modifie la dynamique du secteur des équipements miniers automatisés : les sous-traitants agiles qui maîtrisent l'autonomie peuvent sous-enchérir les titulaires sur les appels d'offres de transport et de chargement. Les fournisseurs d'équipements d'origine courtisent donc les petits clients avec des offres groupées par abonnement combinant matériel, logiciels et formation pour préserver leur part à mesure que le marché des équipements miniers automatisés s'étend vers le bas de la courbe de taille.

Analyse géographique

L'Asie-Pacifique ancre le marché des équipements miniers automatisés avec 39,86 % des revenus de 2025, portée par le corridor de Pilbara en Australie où plus de 880 camions autonomes transportent du minerai de fer. Les entreprises chinoises d'État dans le charbon et les métaux ont ajouté 326 unités sans conducteur à mi-2024 après avoir déployé des réseaux 5G privés offrant des liaisons véhicule-infrastructure inférieures à 10 ms. L'Inde pilote des systèmes dans les filiales de Coal India mais attend une clarification sur la responsabilité avant un déploiement massif. Le Japon et la Corée du Sud exportent la technologie plutôt que de déployer des flottes sur le plan national, tandis que Singapour accueille des pôles logiciels régionaux qui soutiennent les mines à travers l'Asie du Sud-Est et l'Océanie.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 11,22 % car l'Arabie Saoudite et l'Afrique du Sud lient les licences minières à des objectifs zéro accident et de contenu local réalisables uniquement avec des opérations à distance. L'Afrique du Sud exploite déjà environ 180 mines intelligentes, et Siemens prévoit que 30 à 40 % des équipements mobiles du pays pourraient devenir autonomes d'ici 2040. Le Ghana, le Botswana et la République démocratique du Congo mènent des projets pilotes mais doivent d'abord étendre la couverture fibre ou 5G aux zones de fosses profondes et souterraines.

L'Amérique du Sud dépasse le taux mondial du marché des équipements miniers automatisés car le pipeline de projets de 83,1 milliards USD du Chili impose l'autonomie dans les nouveaux projets cuivreux, tandis que les expansions de minerai de fer du Brésil intègrent le transport sans conducteur dans 60 % des dossiers d'impact environnemental. La montée en puissance de Vale de 30 à 150 camions autonomes illustre les économies d'échelle, et les salars de lithium d'Argentine choisissent de petites flottes modernisées pour surmonter la pénurie de main-d'œuvre à des altitudes de 4 000 m. L'Amérique du Nord reste la deuxième région par valeur, avec les camions des sables bitumineux de l'Alberta et les mines d'or du Nevada en tête de l'adoption, et l'Europe reste plus modeste mais influente grâce aux installations arctiques de la Suède qui valident les équipements dans des conditions de froid extrême.

Paysage concurrentiel

Environ 60 % des expéditions de matériel autonome en 2025 provenaient des cinq premiers fournisseurs Caterpillar, Komatsu, Sandvik, Epiroc et Hitachi Construction Machinery, mais les spécialistes logiciels purs tels que Wenco, RPMGlobal et Autonomous Solutions fragmentent la pile en concédant sous licence des couches de gestion de flotte fonctionnant sur des marques mixtes. Les acteurs établis répondent par une intégration verticale : Komatsu et Epiroc ont formé une coentreprise en janvier 2026 pour co-développer l'autonomie souterraine, mutualisant les brevets de perception et accélérant les lancements de niveau 4.

La technologie est le levier décisif. Le MineStar Edge de Caterpillar réduit la latence de la boucle de contrôle à moins de 20 ms en transférant le calcul vers la périphérie du camion, tandis que le chargeur électrique à batterie de Sandvik élimine les particules diesel dans les chantiers confinés, donnant aux premiers adoptants un avantage en matière de conformité. Les fabricants chinois XCMG et Sany sous-cotent les fournisseurs occidentaux jusqu'à 40 % sur le prix affiché et incluent des modules d'autonomie en standard, ciblant les opérateurs de charbon sensibles aux coûts.

La capture de valeur s'oriente donc vers les données : les fournisseurs qui possèdent des ensembles de données de maintenance prédictive et des algorithmes de fusion de capteurs fidélisent les clients dans des contrats de support décennaux. Cette dynamique encourage les accords de niveau de service pluriannuels plutôt que les ventes directes d'équipements, augmentant les coûts de changement même si les logiciels interopérables les réduisent théoriquement. Le marché des équipements miniers automatisés équilibre donc une concentration matérielle modérée avec une fragmentation logicielle croissante.

Leaders du secteur des équipements miniers automatisés

Rockwell Automation Inc.

ABB Ltd.

Autonomous Solutions Inc. (ASI Mining)

Hexagon AB

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Nevada Gold Mines s'est associé à Komatsu et Nokia pour déployer le système de transport autonome FrontRunner sur des camions de 300 et 230 tonnes, illustrant une stratégie visant à combiner l'expansion de la flotte avec la 5G à ultra-faible latence pour une optimisation en temps réel

- Mai 2025 : Sandvik a lancé AutoMine Surface Fleet pour étendre sa franchise d'automatisation souterraine aux engins de forage et dynamitage à ciel ouvert, visant à capter des flux de revenus adjacents tout en tirant parti des actifs logiciels existants

- Avril 2025 : Epiroc a décroché son plus grand contrat jamais signé pour des équipements autonomes et électriques, signalant sa confiance dans les offres groupées zéro émission et autonomie qui répondent à la fois aux objectifs ESG et de productivité

- Février 2025 : Deswik a amélioré son module ORB Live pour intégrer la répartition autonome avec la surveillance des cavités, positionnant l'entreprise comme un orchestrateur logiciel unique pour les jumeaux numériques souterrains

Portée du rapport mondial sur le marché des équipements miniers automatisés

Le rapport sur le marché des équipements miniers automatisés est segmenté par composant (matériel comprenant les excavatrices, les chargeurs-transporteurs-déchargeurs, les camions robotisés, les foreuses et brise-roches, et autres équipements ; logiciels ; services), technique d'exploitation minière (exploitation à ciel ouvert, exploitation souterraine), application (métaux, minéraux, charbon), niveau d'autonomie (niveau 1 à niveau 5), taille de flotte (petite échelle, taille intermédiaire, grande échelle) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Excavatrices |

| Chargeurs-transporteurs-déchargeurs | |

| Camions robotisés | |

| Foreuses et brise-roches | |

| Autres équipements | |

| Logiciels | |

| Services |

| Exploitation à ciel ouvert |

| Exploitation souterraine |

| Métaux |

| Minéraux |

| Charbon |

| Niveau 1 - Assistance à l'opérateur |

| Niveau 2 - Automatisation partielle |

| Niveau 3 - Automatisation conditionnelle |

| Niveau 4 - Automatisation élevée |

| Niveau 5 - Automatisation complète |

| Petite échelle (moins de 25 unités) |

| Taille intermédiaire (25 à 99 unités) |

| Grande échelle (100 unités ou plus) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Singapour | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Matériel | Excavatrices |

| Chargeurs-transporteurs-déchargeurs | ||

| Camions robotisés | ||

| Foreuses et brise-roches | ||

| Autres équipements | ||

| Logiciels | ||

| Services | ||

| Par technique d'exploitation minière | Exploitation à ciel ouvert | |

| Exploitation souterraine | ||

| Par application | Métaux | |

| Minéraux | ||

| Charbon | ||

| Par niveau d'autonomie | Niveau 1 - Assistance à l'opérateur | |

| Niveau 2 - Automatisation partielle | ||

| Niveau 3 - Automatisation conditionnelle | ||

| Niveau 4 - Automatisation élevée | ||

| Niveau 5 - Automatisation complète | ||

| Par taille de flotte | Petite échelle (moins de 25 unités) | |

| Taille intermédiaire (25 à 99 unités) | ||

| Grande échelle (100 unités ou plus) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Singapour | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quels revenus les équipements miniers automatisés devraient-ils générer d'ici 2031 ?

Les ventes mondiales devraient atteindre 142,3 milliards USD d'ici 2031, contre 88,12 milliards USD en 2026, à un TCAC de 10,06 %.

Quel domaine de produits se développe le plus rapidement ?

Les logiciels de gestion de flotte et de maintenance prédictive progressent à un TCAC de 11,07 %, dépassant le matériel et les services.

Pourquoi les opérateurs passent-ils directement à l'autonomie de niveau 4 ?

Le niveau 4 permet à un superviseur à distance de superviser jusqu'à 15 camions, supprimant la main-d'œuvre en cabine et augmentant l'utilisation des camions d'environ 15 %.

Quel est le principal obstacle pour les petits mineurs ?

Les dépenses d'investissement initiales de plus de 5 millions USD par camion et l'intégration complexe de flottes mixtes peuvent retarder le retour sur investissement et décourager l'adoption.

Quelle région devrait afficher la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique progressent à un TCAC de 11,22 %, portés par les mandats zéro accident en Arabie Saoudite et en Afrique du Sud.

Comment l'autonomie améliore-t-elle la sécurité et la productivité sur site ?

Les chargeurs et camions sans conducteur réduisent les accidents avec arrêt de travail d'environ 31 % dans les mines souterraines et maintiennent le transport pendant les changements d'équipe, augmentant la production sans ajouter d'effectifs.

Dernière mise à jour de la page le: