Taille et part du marché des logiciels de gestion du carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.17 Milliards de dollars |

| Taille du Marché (2031) | 31.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de gestion du carbone par Mordor Intelligence

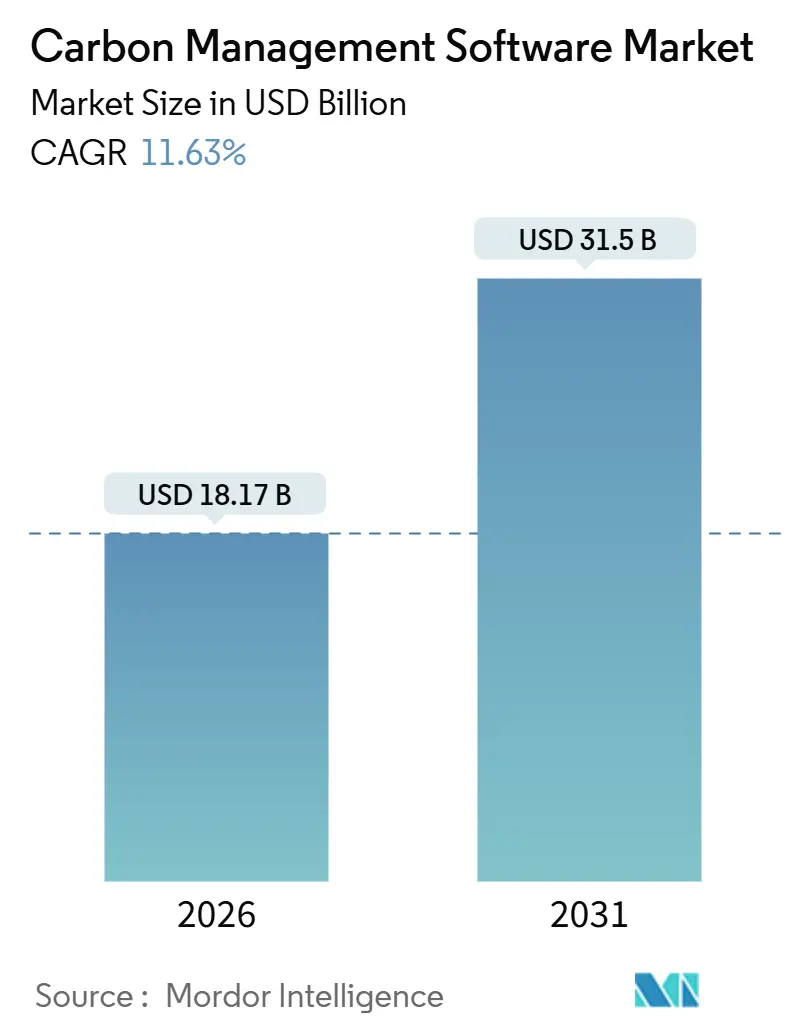

La taille du marché des logiciels de gestion du carbone est estimée à 18,17 milliards USD en 2026, et devrait atteindre 31,5 milliards USD d'ici 2031, à un TCAC de 11,63 % au cours de la période de prévision (2026-2031).

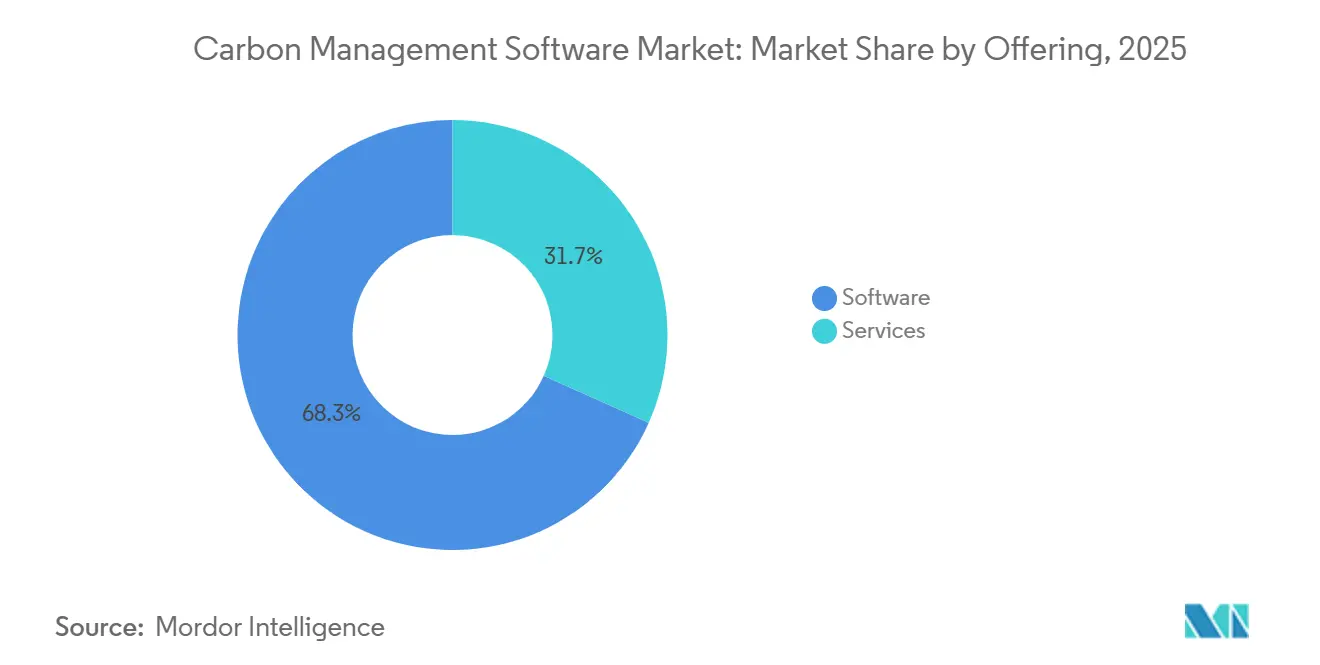

La multiplication des obligations de divulgation émanant de la Commission des valeurs mobilières des États-Unis et de l'Union européenne, conjuguée à la demande des investisseurs pour des données d'émissions de qualité auditée, maintient les budgets des entreprises orientés vers des plateformes automatisées qui réduisent les coûts d'assurance et débloquent le financement lié à la durabilité[1]Commission des valeurs mobilières des États-Unis, « Règle finale : l'amélioration et la standardisation des divulgations liées au climat », sec.gov. Les logiciels représentaient encore 68,3 % du chiffre d'affaires 2025, mais les engagements de services progressent plus rapidement à mesure que les entreprises externalisent les tâches complexes d'harmonisation des données de portée 3. Les déploiements axés sur le cloud ont capté 73,7 % de la part de marché en 2025, car les interfaces de programmation d'applications en temps réel réduisent la saisie manuelle des données et abaissent le coût total de possession pour les adoptants du marché intermédiaire. L'Amérique du Nord reste la plus grande base d'acheteurs, mais l'Asie-Pacifique affiche le TCAC régional le plus rapide, porté par la politique de double carbone de la Chine et la feuille de route de décarbonation de l'Inde.

Principaux enseignements du rapport

- Par offre, les logiciels ont représenté 68,3 % de la part du marché des logiciels de gestion du carbone en 2025, tandis que les services devraient progresser à un TCAC de 12,1 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud ont représenté 73,7 % du marché des logiciels de gestion du carbone en 2025 et devraient croître à un TCAC de 11,9 % jusqu'en 2031.

- Par application, la gestion de l'énergie a représenté 27 % du marché des logiciels de gestion du carbone en 2025, tandis que les modules de durabilité progressent à un TCAC de 12,15 % jusqu'en 2031.

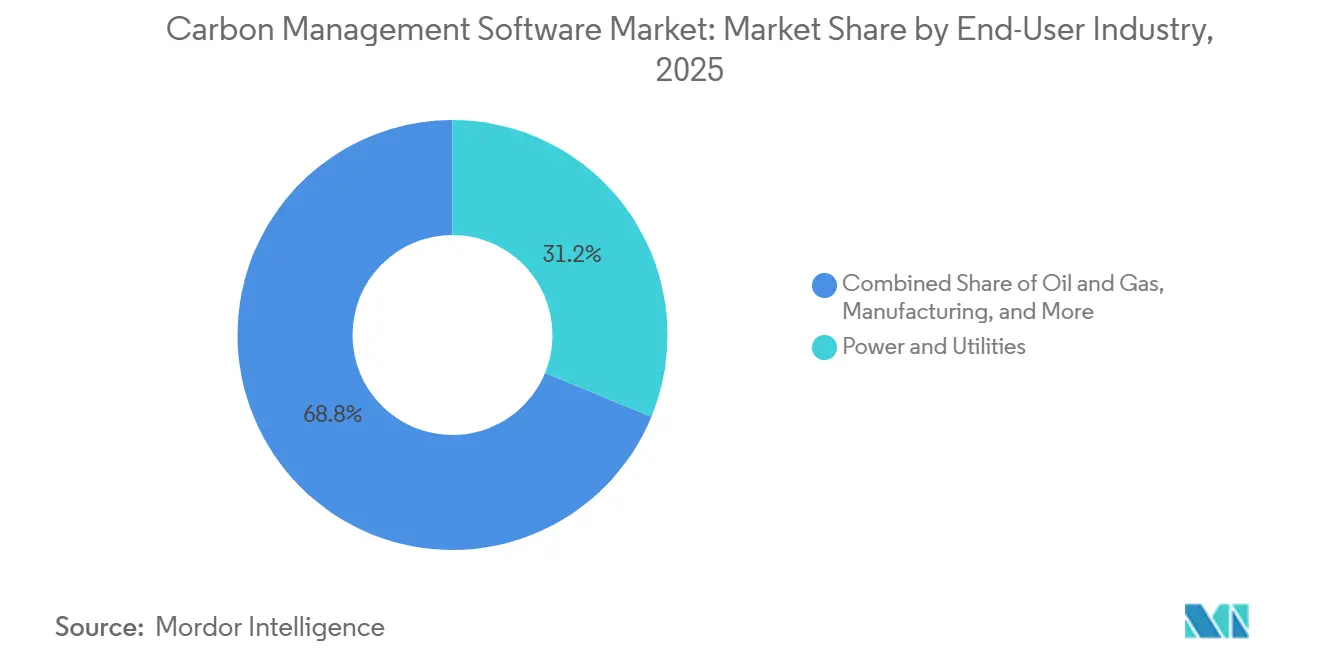

- Par secteur d'utilisation final, l'électricité et les services publics ont représenté 31,2 % de la part des revenus en 2025 ; la santé est le segment d'utilisateurs à la croissance la plus rapide, avec un TCAC de 12,65 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 71,4 % des dépenses de 2025, mais les petites et moyennes entreprises afficheront un TCAC de 12,1 % jusqu'en 2031.

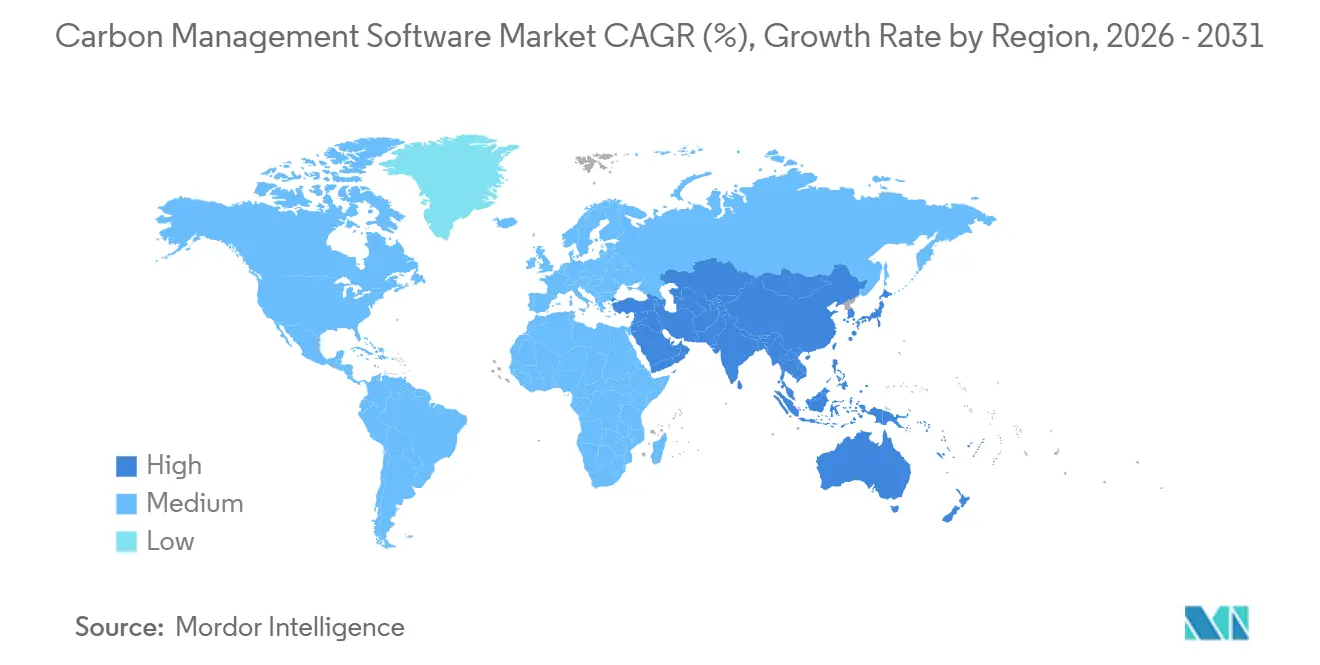

- Par géographie, l'Amérique du Nord a conservé 35,85 % de la part des revenus en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, à 11,85 %, sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Logiciels de Gestion du Carbone*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes en matière de divulgation carbone | +3.2% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Engagements d'entreprises vers le zéro net et pression ESG | +2.8% | Marchés de l'OCDE, chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Harmonisation des données de portée 3 pilotée par l'IA | +2.1% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Économies de coûts grâce à l'efficacité énergétique et à la migration vers le cloud | +1.5% | Mondial, secteurs à forte intensité énergétique | Court terme (≤ 2 ans) |

| Intégration de crédits carbone tokenisés | +0.9% | Pilotes de l'Union européenne et de Singapour | Long terme (≥ 4 ans) |

| Passeports numériques de produits rendus obligatoires | +1.1% | Union européenne, partenaires commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes en matière de divulgation carbone

La règle de la SEC de mars 2024 a déclenché une hausse de 40 % en glissement annuel de la demande américaine de plateformes prêtes pour l'audit au cours du premier semestre 2025. Une pression parallèle émane de la Directive sur la publication d'informations en matière de durabilité des entreprises, qui étend l'obligation de reporting à environ 50 000 entreprises européennes à partir des déclarations de l'exercice 2025. Les multinationales ont donc besoin de solutions multi-locataires capables de basculer entre des modèles juridictionnels divergents sans dupliquer la collecte de données. Les premiers adoptants qui intègrent les indicateurs carbone dans les rapports de clôture trimestriels affichent des coûts d'assurance externe inférieurs de 25 % par rapport aux retardataires utilisant des tableurs. L'avantage concurrentiel dépend désormais de la rapidité avec laquelle un fournisseur met à jour ses bibliothèques de règles et maintient des pistes d'audit immuables pour les régulateurs et les investisseurs.

Engagements d'entreprises vers le zéro net et pression ESG

Plus de 4 000 entreprises représentant une capitalisation boursière de 70 000 milliards USD ont fixé des objectifs de zéro net, mais moins d'une sur cinq dispose d'inventaires suffisamment détaillés pour suivre les progrès par rapport aux jalons intermédiaires. Les gestionnaires d'actifs supervisant 130 000 milliards USD attendent des entreprises de leur portefeuille qu'elles divulguent l'intégralité des émissions de portée 3, faisant de la transparence carbone un prérequis pour l'accès aux capitaux. Les portails fournisseurs permettant aux fabricants de premier rang d'extraire des données au niveau des produits via des API standardisées se multiplient donc, notamment dans l'automobile et les biens de consommation. Les réductions vérifiées débloquent des prêts liés à la durabilité moins coûteux, un marché qui a dépassé 450 milliards USD de nouvelles émissions en 2024. Les risques liés à la marque et aux talents ajoutent une autre dimension : une enquête de 2025 a révélé que 62 % des millennials évitent les employeurs sans plans de décarbonation crédibles.

Harmonisation des données de portée 3 pilotée par l'IA

La portée 3 couvre généralement 70 à 90 % de l'empreinte d'une organisation, mais les données des fournisseurs arrivent dans des dizaines de formats incompatibles. Les modèles de langage naturel cartographient désormais les factures non structurées et les connaissements vers des facteurs d'émission basés sur l'activité, réduisant le temps de collecte des données de 60 % et réduisant les marges d'erreur jusqu'à 30 points de pourcentage. Les images satellites et les flux IoT affinent davantage les estimations au niveau des installations, mettant en évidence les 20 % de fournisseurs responsables de 80 % du carbone incorporé. Les banques intègrent ces informations dans les clauses de risque de crédit, de sorte que les entreprises utilisant des systèmes alimentés par l'IA ont déjà obtenu des prêts 15 à 25 points de base moins chers que leurs pairs. Les régulateurs n'approuvent les résultats de l'IA que lorsqu'ils sont explicables, poussant les fournisseurs à obtenir la certification ISO 14064 et à publier des méthodologies transparentes [2]ISO, « ISO 14064-1:2018 », iso.org.

Économies de coûts grâce à l'efficacité énergétique et à la migration vers le cloud

Les coûts énergétiques représentent 2 à 8 % des charges d'exploitation pour les fabricants et les opérateurs de centres de données. Les tableaux de bord en temps réel corrèlent les calendriers de production avec les facteurs d'émission du réseau, permettant des stratégies de réponse à la demande qui réduisent les factures d'électricité de 10 à 15 % en 18 mois. Les logiciels en cloud éliminent les dépenses matérielles sur site et réduisent les frais informatiques d'environ 40 %, les frais d'abonnement pour les adoptants du marché intermédiaire étant désormais aussi bas que 15 000 à 50 000 USD par an. Les locataires héritent également des engagements en matière d'énergie 100 % renouvelable des fournisseurs hyperscale, simplifiant la comptabilité de portée 2.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Gestion du Carbone*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration pour les PME | -1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Défis liés à la précision des données et à la standardisation | -1.2% | Mondial, fragmentation la plus élevée dans les chaînes d'approvisionnement d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de dépendance vis-à-vis des fournisseurs en raison de facteurs propriétaires | -0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Responsabilités en matière de cybersécurité dans les pistes d'audit | -0.5% | Mondial, notamment dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration pour les PME

Les dépenses initiales vont de 50 000 à 200 000 USD, une fois l'intégration et la formation incluses, soit 2 à 5 % du budget informatique annuel d'une entreprise de moins de 500 employés. Les API personnalisées pour les plateformes de planification des ressources d'entreprise héritées peuvent ajouter 30 à 50 % aux coûts du projet et repousser le retour sur investissement au-delà de 12 mois. Le manque de compétences internes en matière de durabilité oblige à recourir à des consultants facturant entre 150 et 300 USD de l'heure, tandis que l'absence de données énergétiques mesurées par intervalles gonfle l'incertitude dans les empreintes déclarées. Des niveaux freemium et une tarification modulaire émergent, mais les programmes de financement restent axés sur les actifs physiques plutôt que sur les abonnements logiciels, ralentissant l'adoption parmi les entreprises à contraintes de capital.

Défis liés à la précision des données et à la standardisation

Les facteurs basés sur les dépenses peuvent s'écarter de 20 à 40 % des réalités spécifiques aux fournisseurs, rendant les équipes dirigeantes méfiantes à l'idée de fonder leur stratégie sur des données bruitées. Des cadres divergents, notamment le Protocole des gaz à effet de serre, l'ISO 14064 et le Partenariat pour la comptabilité carbone dans le secteur financier, obligent les déclarants multi-juridictions à réconcilier plusieurs méthodologies simultanément, un problème parmi les trois principaux pour 45 % des responsables du développement durable interrogés en 2025[3]Partenariat pour la comptabilité carbone dans le secteur financier, « Norme mondiale sur les GES pour le secteur financier », carbonaccountingfinancials.com. Les fournisseurs, craignant l'exposition de leurs processus propriétaires, retiennent souvent les données primaires, enfermant les acheteurs dans des moyennes génériques et augmentant le risque de contentieux pour greenwashing potentiel. Les outils de provenance basés sur la blockchain promettent des enregistrements immuables, mais l'interopérabilité reste non prouvée et l'adoption se limite à des projets pilotes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Gestion du Carbone

Par offre :

les services progressent à mesure que la complexité de la portée 3 s'intensifieLes services ont représenté 31,7 % du chiffre d'affaires 2025, mais ils devraient afficher le TCAC le plus rapide à 12,1 %, les entreprises externalisant les tâches d'ingénierie des données et d'assurance que les équipes internes peinent à pourvoir. Les travaux de construction d'API, la configuration des connecteurs ERP et la migration des données représentent environ 40 % de la facturation des services. Les services gérés progressent parce que les entreprises à ressources limitées préfèrent les fournisseurs qui maintiennent leurs bibliothèques de facteurs d'émission à jour et préparent les déclarations. La formation et le soutien à la gestion du changement font passer les taux d'adoption des utilisateurs au-dessus de 80 % dans les déploiements réussis. La tarification basée sur les résultats, qui lie les honoraires aux réductions vérifiées, prend de l'ampleur, bien que la mesure et l'attribution restent controversées. À mesure que ces modèles mûrissent, le marché des logiciels de gestion du carbone voit les prestataires de services s'intégrer dans les flux de travail à long terme des clients plutôt que dans des projets ponctuels, améliorant la visibilité sur les revenus récurrents.

La composante conseil commande des tarifs premium lorsque les multinationales jonglent avec les réglementations américaines, européennes et asiatiques-pacifiques. L'assurance par des tiers est un créneau à forte croissance car les investisseurs exigent désormais une vérification indépendante dans le cadre de la Directive sur la publication d'informations en matière de durabilité des entreprises. Combinées, ces tendances élèvent les services d'un rôle de soutien à un levier de croissance central, élargissant le marché adressable total des logiciels de gestion du carbone.

Par mode de déploiement :

la domination du cloud reflète l'économie des APILes installations cloud ont représenté 73,7 % de la facturation 2025 et devraient maintenir un TCAC de 11,9 % jusqu'en 2031. Les architectures multi-locataires réduisent les coûts par utilisateur jusqu'à 60 % et mettent automatiquement à jour la bibliothèque de règles, maintenant les clients à jour avec les cadres de divulgation en évolution. L'infrastructure hyperscale fournit également la puissance de calcul nécessaire à l'estimation de portée 3 pilotée par l'IA et à l'analyse en temps réel. Pour les services publics réglementés et les banques soumises à des mandats de résidence des données, les modèles hybrides stockent les données opérationnelles sensibles sur site tout en envoyant des agrégats anonymisés vers le cloud pour traitement. Bien que le déploiement sur site conserve encore une part de 26,3 %, son empreinte se réduit chaque année à mesure que les fournisseurs annoncent la fin de vie des licences perpétuelles, offrant des crédits de migration pour amortir la transition. Ce changement maintient le marché des logiciels de gestion du carbone aligné sur les tendances plus larges des logiciels d'entreprise vers les revenus d'abonnement et la livraison continue.

Les déploiements en périphérie gagnent du terrain dans l'acier et la chimie, où des informations sans latence optimisent les charges des fours et réduisent le gaspillage d'énergie de 10 à 15 %. À mesure que les réseaux 5G mûrissent, les fournisseurs s'attendent à ce que les modules natifs en périphérie libèrent l'industrie lourde des contraintes de bande passante. Néanmoins, le cloud reste l'épine dorsale car l'agrégation des données de la chaîne d'approvisionnement et le reporting aux investisseurs nécessitent des plateformes accessibles à l'échelle mondiale.

Par application :

les modules de durabilité s'accélèrent grâce aux règles d'économie circulaireLa gestion de l'énergie représentait 27 % de la demande 2025, reflétant un potentiel immédiat d'économies de coûts. Les modules d'inventaire des gaz à effet de serre constituent le cœur réglementaire, mais les compléments de durabilité, notamment l'évaluation du cycle de vie, le suivi de l'eau et des déchets, et l'impact sur la biodiversité, enregistrent le TCAC le plus rapide à 12,15 % grâce au mandat de passeport numérique de produit 2026 de l'Union européenne. L'analyse transversale des applications relie les données sur les émissions, les coûts et les risques, permettant aux directeurs financiers d'intégrer les indicateurs de décarbonation dans les modèles d'allocation du capital. Le suivi de la qualité de l'air reste une niche, mais les émetteurs industriels intègrent les données sur les polluants critères pour respecter les normes nationales de qualité de l'air ambiant et éviter les amendes. Dans l'ensemble, le marché des logiciels de gestion du carbone bénéficie d'un vent favorable à mesure que les clients migrent des outils à usage unique vers des suites intégrées qui réunissent performance financière et environnementale.

Les fournisseurs pré-packagèrent désormais des bibliothèques sectorielles pour les batteries, les textiles et l'électronique afin d'accélérer la conformité. Les premiers pilotes montrent des cycles de collecte de données de portée 3 30 % plus rapides lorsque les passeports numériques sont intégrés au niveau du code produit. À mesure que ces fonctionnalités mûrissent, les modules de durabilité sont en passe de dépasser la gestion de l'énergie en tant que moteur de croissance stratégique du marché des logiciels de gestion du carbone.

Par secteur d'utilisation final :

la santé émerge comme l'acheteur à la croissance la plus rapideL'électricité et les services publics ont représenté 31,2 % des dépenses 2025 car les régulateurs exigent une surveillance continue et une divulgation publique. Les majors pétrolières et gazières suivent de près, utilisant les fonctions de suivi du méthane pour protéger l'accès aux capitaux. Les entreprises manufacturières adoptent des logiciels de gestion du carbone pour anticiper les droits de douane carbone aux frontières et satisfaire les clients en aval qui auditent de plus en plus les empreintes des fournisseurs. La santé, cependant, affiche le TCAC le plus rapide à 12,65 % alors que les groupes hospitaliers s'attaquent aux émissions de gaz anesthésiques et que les entreprises pharmaceutiques se débattent avec la logistique de la chaîne du froid et des essais cliniques. Les fournisseurs de technologies de l'information s'appuient sur des indicateurs détaillés des centres de données pour prouver les progrès vers les engagements climatiques exigés par les clients entreprises.

Les entreprises de transport et de logistique intègrent des API d'optimisation des itinéraires pour réduire la consommation de carburant, tandis que les acteurs de la construction modélisent le carbone incorporé pour obtenir des certifications de bâtiment vert. Le commerce de détail, l'hôtellerie et les services professionnels complètent la demande, motivés moins par la réglementation que par les pressions réputationnelles et celles de la chaîne d'approvisionnement. Les points de douleur spécifiques à chaque secteur poussent les fournisseurs vers des modèles spécialisés, renforçant la profondeur de la segmentation sur le marché des logiciels de gestion du carbone.

Par taille d'organisation :

les PME comblent l'écart fonctionnelLes grandes entreprises ont représenté 71,4 % du chiffre d'affaires 2025, reflétant des besoins complexes de reporting multi-entités et des budgets plus importants. Les abonnements annuels peuvent dépasser 1 million USD lorsque des milliers d'utilisateurs alimentent des données provenant de dizaines d'instances ERP. Les petites et moyennes entreprises, bien que représentant encore une part minoritaire, afficheront le TCAC le plus rapide à 12,1 % car les niveaux SaaS modulaires réduisent les fonctionnalités à l'essentiel et diminuent la charge d'intégration. Les mandats des fournisseurs accélèrent cette dynamique : 60 % des petits fabricants interrogés indiquent que les clients de premier rang exigent désormais des données sur les émissions comme condition contractuelle. Les programmes gouvernementaux tels que l'Initiative Bâtiments Améliorés du Département de l'énergie des États-Unis offrent un cofinancement mais restent sous-utilisés.

Les solutions verticales ciblant les microbrasseries artisanales ou les prestataires logistiques régionaux montrent que les modèles en un clic et les facteurs d'émission préchargés peuvent réduire la mise en œuvre de plusieurs mois à quelques semaines. À mesure que les niveaux freemium mûrissent, le secteur des logiciels de gestion du carbone s'attend à ce que les courbes d'adoption des PME s'accentuent, élargissant la base d'utilisateurs et diversifiant les flux de revenus au-delà des poids lourds du Fortune 500.

Analyse géographique

Marché des Logiciels de Gestion du Carbone en Amérique du Nord

L'Amérique du Nord a conservé 35,85 % du chiffre d'affaires 2025, portée par des initiatives réglementaires précoces et un capital-risque abondant qui a accéléré la création de start-ups dans l'analytique climatique. Les grandes entreprises américaines consacrent annuellement entre 2 et 5 millions USD à leurs infrastructures informatiques carbone, et le cadre fédéral canadien de tarification du carbone maintient une demande intérieure résiliente. Pourtant, le marché des logiciels de gestion du carbone connaît un transfert de dynamisme vers l'Est.

Marché des Logiciels de Gestion du Carbone en Europe

L'Europe détenait une part d'environ 30 % grâce à la Directive sur la publication d'informations en matière de durabilité par les entreprises et au Mécanisme d'ajustement carbone aux frontières imminent, qui oblige les exportateurs à documenter les émissions du berceau à la porte d'usine sous peine de droits de douane[4]Commission européenne, "Directive sur la publication d'informations en matière de durabilité par les entreprises," ec.europa.eu. L'Allemagne, le Royaume-Uni et la France représentent 60 % des dépenses régionales, les fonctions de siège centralisant la gouvernance des données. La portée extraterritoriale de la directive incite les fournisseurs non européens à adopter des plateformes compatibles, élargissant indirectement le périmètre du marché.

Marché des Logiciels de Gestion du Carbone en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,85 %, portée par les objectifs double carbone de la Chine et la feuille de route de transition énergétique de l'Inde. Le Fonds de transformation verte du Japon et les obligations d'échange de quotas d'émissions de la Corée du Sud constituent des facteurs d'attraction supplémentaires. Les membres de l'Association des nations de l'Asie du Sud-Est, menés par Singapour, imposent la publication de rapports aux sociétés cotées, stimulant l'adoption dans les chaînes d'approvisionnement orientées vers l'exportation. L'Australie et la Nouvelle-Zélande affichent déjà des niveaux d'adoption comparables à ceux de l'Amérique du Nord, grâce à des systèmes de plafonnement et d'échange établis de longue date.

Marché des Logiciels de Gestion du Carbone en Amérique du Sud et au Moyen-Orient et Afrique

L'Amérique du Sud représente 8 % des revenus, portée par la surveillance de la déforestation au Brésil et le développement des énergies renouvelables en Argentine. Le Moyen-Orient et l'Afrique contribuent à hauteur de 10 %, ancrés par les engagements de neutralité carbone des géants énergétiques du Golfe et les cadres de taxe carbone en Afrique du Sud et au Nigeria. Bien que des bases plus modestes tempèrent les revenus absolus, les deux régions affichent une croissance du pipeline supérieure à la moyenne, à mesure que les politiques de diversification énergétique et la vigilance des investisseurs convergent.

Paysage réglementaire

L'adoption des logiciels de gestion du carbone est influencée par des exigences divergentes en matière de divulgation et de reporting numérique sur les principaux marchés. Dans l'Union européenne, la directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD) élargit le reporting de durabilité obligatoire à une population de sociétés bien plus large, à compter du reporting de l'exercice 2025 avec des dépôts dus en 2026, renforçant la demande pour des données d'émissions de qualité audit alignées sur les ESRS. En complément, l'UE a continué de renforcer son infrastructure de comptabilité climatique en 2026 à travers des actes délégués relevant de son cadre de certification des absorptions de carbone de l'Union (règlement délégué (UE) 2026/285 de la Commission, daté du 3 février 2026). Cela pousse les plateformes à suivre, documenter et justifier les choix méthodologiques pour les allégations carbone, en plus des flux de travail d'assurance.

Aux États-Unis, les perspectives de conformité sont moins uniformes. En mai 2026, la Securities and Exchange Commission américaine a ouvert une proposition visant à abroger ses règles de divulgation liées au climat de 2024 (Release No. 33-11421 ; publiée pour commentaires avec une échéance de commentaire public en août 2026), tandis que les exigences au niveau des États progressent. Les actions du California Air Resources Board autour de la mise en œuvre de la loi SB 253, y compris une échéance de reporting de première année fixée au 10 août 2026 pour les Scope 1 et Scope 2 pour les grandes entreprises opérant en Californie, soutiennent une demande continue pour des moteurs de calcul standardisés, des contrôles de gouvernance et des pistes d'audit défendables, même si les règles fédérales font débat.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de gestion du carbone commence par la génération et l'agrégation de données primaires, puis passe par le calcul, le reporting, le support à l'assurance et les opérations continues. Les intrants en amont comprennent les données d'activité et de dépenses issues des suites ERP et d'approvisionnement, les systèmes de facturation des services publics et de l'énergie, les données de voyage et de logistique, les systèmes RH, ainsi que la télémétrie des installations ou actifs issue de compteurs IoT lorsqu'elle est disponible. Les données sont normalisées via des connecteurs, des middlewares et des API, puis mises en correspondance avec des méthodologies comptables (par exemple, le GHG Protocol et l'ISO 14064) et des bibliothèques de facteurs d'émission, avant d'être présentées dans des tableaux de bord et des rapports prêts pour la divulgation. Les goulots d'étranglement apparaissent souvent aux points d'intégration avec les systèmes ERP, MES et SCADA existants, où les API personnalisées et la remédiation prolongée de la qualité des données sont courantes.

Les participants intermédiaires comprennent les éditeurs de logiciels fournissant des modules et plateformes de comptabilité carbone, de plus en plus centrés sur l'ERP, ainsi que les fournisseurs d'infrastructure cloud qui prennent en charge le calcul évolutif nécessaire à l'estimation du Scope 3. Des fournisseurs de données spécialisés fournissent également des facteurs et des jeux de données de référence. En aval, les intégrateurs de systèmes et les cabinets de conseil conditionnent les mises en œuvre, la conception des flux de travail et la préparation à l'assurance, en particulier pour les déclarants multi-juridictions ayant besoin de processus alignés sur la CSRD et de sorties de reporting prêtes au numérique. La distribution se fait principalement par vente directe aux entreprises et par livraison via des partenaires, les services gérés devenant une composante récurrente à mesure que les clients externalisent la maintenance continue des facteurs, l'intégration des fournisseurs et la gestion des preuves pour l'audit et l'assurance.

Paysage concurrentiel

Les cinq premiers fournisseurs, IBM, SAP, Microsoft, Schneider Electric et Salesforce, contrôlaient environ 40 % du chiffre d'affaires 2025, signalant une concentration modérée. Chaque offre groupée combine des modules d'émissions avec des suites d'entreprise existantes, exploitant les bases installées pour la vente croisée à coût marginal. Les entrants spécialisés, notamment Persefoni, Watershed et Plan A, attaquent les espaces blancs tels que l'automatisation de la portée 3 pilotée par l'IA et les modèles spécifiques aux secteurs pour l'industrie lourde.

Les alliances stratégiques entre fournisseurs technologiques et cabinets de conseil (par exemple, les partenariats Deloitte-Microsoft et PwC-Salesforce) offrent une mise en œuvre et une assurance en guichet unique, renforçant les barrières à la substitution. Dix-huit opérations de fusions-acquisitions d'une valeur de 50 millions USD ou plus ont été conclues en 2024-2025, les acteurs établis ayant acquis des solutions ponctuelles pour l'évaluation du cycle de vie et l'analyse de la chaîne d'approvisionnement. Les outils de provenance basés sur la blockchain et les couches de règlement d'offsets tokenisés différencient les premiers entrants, bien que la clarté réglementaire et les normes d'interopérabilité restent naissantes.

Les coalitions open source comme la Fondation des logiciels verts de la Fondation Linux poussent des schémas interopérables, limitant la dépendance vis-à-vis des fournisseurs mais créant également des opportunités de services. Les secteurs difficiles à décarboner, le ciment, l'acier et le maritime, restent sous-desservis, invitant des spécialistes de niche à adapter des algorithmes d'optimisation des processus et des bibliothèques de facteurs d'émission. L'intensité concurrentielle repose donc sur la vélocité d'innovation et la capacité à prouver une précision de qualité auditée plutôt que sur le seul prix, façonnant l'arc futur du marché des logiciels de gestion du carbone.

Leaders du secteur des logiciels de gestion du carbone

-

Simble Solutions Ltd

-

IBM Corporation

-

ENGIE Impact

-

GreenStep Solutions Inc.

-

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Gestion du Carbone

- IBM Corporation

- SAP SE

- ENGIE Impact

- Simble Solutions Ltd

- GreenStep Solutions Inc.

- Microsoft Corporation

- Schneider Electric SE

- Salesforce.com Inc.

- Greenstone + Ltd

- Sphera Solutions

- Enablon SA (Wolters Kluwer)

- IsoMetrix

- Persefoni AI

- Watershed Technology Inc.

- Plan A

- Net0

- Sinai Technologies Inc.

- Workiva Inc.

- Brightly Software

- Terrascope Pte Ltd

- Carbmee GmbH

- Diligent Corporation

- Emitwise

- Sweep SAS

- Greenly

Lire l'Analyse des Entreprises du Marché des Logiciels de Gestion du Carbone

Opportunités de marché et perspectives d'avenir

Les flux de travail réglementaires créent un espace blanc à court terme autour d'un reporting reproductible et auditable par machine, ainsi que de la commutation entre juridictions, en particulier pour les entreprises déposant leurs rapports au titre de la CSRD de l'UE tout en naviguant dans les attentes changeantes de divulgation aux États-Unis. Les déclencheurs concrets de 2026 comprennent les étapes de mise en œuvre du California Air Resources Board pour la SB 253, avec une échéance de reporting de première année pour les Scope 1 et Scope 2 fixée au 10 août 2026 pour les entreprises concernées, ainsi que les dépôts CSRD de l'UE liés au reporting de l'exercice 2025 dus en 2026. Ces jalons augmentent la valeur des plateformes capables d'opérationnaliser rapidement la délimitation des entités, de consolider les données d'émissions multi-ERP et de maintenir des pistes de preuves immuables pour l'assurance, plutôt que de traiter la comptabilité carbone comme un exercice périodique sur feuille de calcul.

Une deuxième opportunité réside dans une automatisation plus poussée du Scope 3, où des données fournisseurs fragmentées et des formats incompatibles continuent de ralentir les progrès. Le marché évolue vers une collecte pilotée par API et une harmonisation assistée par l'IA au sein de flux de travail encadrés. Les logiciels qui intègrent des services de calcul dans les outils métiers et les piles de données existants, par exemple via des API développeurs et des concepts de registre de qualité financière, contribuent à réduire les frictions d'adoption tout en soutenant des méthodologies prêtes pour l'audit. Un espace blanc supplémentaire se trouve dans les modèles sectoriels pour les industries difficiles à décarboner et dans les flux de travail de traçabilité au niveau du produit liés aux exigences européennes de passeport numérique de produit, où les clients ont besoin d'une intégration opérationnelle entre les systèmes d'approvisionnement, de logistique et de données produit afin de produire des résultats d'émissions vérifiables du berceau à la sortie d'usine.

Développements Récents du Secteur sur le Marché des Logiciels de Gestion du Carbone

- Juin 2026 : Simble Solutions a progressé dans la mise en œuvre de son logiciel de reporting carbone CarbonView pour son client Serenitas dans le cadre d'un contrat de trois ans. Cette mise à jour souligne la demande continue des PME et du marché intermédiaire pour un reporting carbone packagé lié aux données énergétiques opérationnelles, soutenant les éditeurs capables de combiner surveillance et reporting dans un flux de travail unique.

- Mai 2026 : Arcadia a conclu un accord définitif (1er mai 2026) pour acquérir ENGIE Impact, la branche de conseil en approvisionnement énergétique et en durabilité d'ENGIE. Ce rapprochement lie plus étroitement la gestion des données des services publics, l'approvisionnement énergétique et les capacités de reporting carbone, renforçant une tendance vers des offres unifiées d'intelligence énergétique et de comptabilité carbone d'entreprise.

- Avril 2026 : IBM a lancé l'IBM Envizi Emissions API (28 avril 2026) et a suivi avec IBM Envizi Emissions Calculations dans Excel (30 avril 2026). Ces lancements poussent la comptabilité carbone vers des modèles d'intégration axés sur les API et des flux de travail familiers de type feuille de calcul, réduisant les frictions de déploiement tout en élargissant le nombre de systèmes capables d'exploiter des calculs d'émissions standardisés et des bibliothèques de facteurs.

Marché des Logiciels de Gestion du Carbone Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les plateformes et modules logiciels utilisés par les organisations pour mesurer, gérer et déclarer les émissions de gaz à effet de serre, y compris le suivi des Scope 1, Scope 2 et Scope 3. Il inclut les revenus provenant des licences, des abonnements et des services logiciels gérés pour la comptabilité carbone et les flux de travail de reporting associés.

Exclusions de périmètre : les services de conseil autonomes, la valeur des échanges de crédits carbone et les dispositifs de mesure purement matériels sont exclus de la taille de ce marché.

Aperçu de la segmentation

-

Par offre

- Logiciels

- Services

-

Par mode de déploiement

- Basé sur le cloud

- Sur site

-

Par application

- Énergie

- Gestion des gaz à effet de serre

- Gestion de la qualité de l'air

- Durabilité

- Autres applications

-

Par secteur d'utilisation final

- Pétrole et gaz

- Fabrication

- Santé

- Technologies de l'information et télécommunications

- Électricité et services publics

- Transport et logistique

- Construction et infrastructure

- Autres secteurs d'utilisation final

-

Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des besoins en matière de reporting des émissions et pour estimer la rapidité d'adoption des logiciels carbone selon les régions et les secteurs. Nous nous sommes appuyés sur des sources publiques et officielles telles que les documents de la CCNUCC, le programme GHG Protocol, l'EPA américaine, les publications de la Commission européenne et de l'AEE, ainsi que les statistiques climatiques et industrielles de l'OCDE pour cadrer les exigences de reporting et la manière dont les catégories de Scope sont généralement traitées.

Pour traduire les besoins de reporting en un modèle de revenus, nous avons examiné les dépôts publics des entreprises et les présentations de résultats afin de repérer les signaux de revenus liés aux logiciels et à la durabilité, puis nous avons croisé ces informations avec les sites Internet d'associations et la couverture de la presse économique pour le calendrier de lancement et les indices de prix. Nous avons également utilisé certains abonnements payants à des bases de données pour les données financières des entreprises et l'intelligence économique, complétés par les actualités et les données financières pour vérifier les déclarations sur la répartition des activités et les annonces de contrats majeurs. Ces exemples ne sont pas exhaustifs, et des sources publiques supplémentaires ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés par des entretiens d'experts et des enquêtes structurées auprès d'éditeurs de logiciels, de partenaires de distribution, ainsi que de responsables de la comptabilité carbone et de la durabilité côté acheteurs. Ces échanges ont permis de confirmer ce que les acheteurs et les fournisseurs considèrent généralement comme des revenus liés aux logiciels de gestion du carbone, la manière dont les prix évoluent selon le modèle de déploiement et la taille de l'entreprise, ainsi que l'évolution de la demande pour le Scope 3 dans les régions APAC, EMEA et Amériques.

Répartition des répondants des travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 14 % | APAC : 43 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante dans laquelle nous reconstituons le bassin de demande adressable à partir des schémas de dépenses en logiciels d'entreprise, puis appliquons des hypothèses d'adoption et d'intensité de dépenses liées au suivi des émissions et aux flux de travail de divulgation. Une fois ce total établi, nous le corroborons par des approximations ascendantes sélectives, incluant des indices de revenus échantillonnés auprès des fournisseurs, des vérifications de canaux sur les fourchettes de prix des abonnements, et un simple test de cohérence volume multiplié par prix de vente moyen selon la taille de l'entreprise, puis ajustons pour les valeurs aberrantes.

Les principaux facteurs qui façonnent le modèle comprennent le rythme des exigences de divulgation ESG et climatique, la part des entreprises suivant le Scope 3, la préférence pour le déploiement cloud, la durée moyenne des contrats et les schémas de renouvellement, ainsi que les taux de rattachement des services d'implémentation et de gestion lorsque les revenus logiciels sont packagés avec des services. Pour les prévisions, une analyse de scénarios est utilisée pour comparer des trajectoires d'adoption conservatrices par rapport à des trajectoires plus rapides, et le cas retenu est aligné sur ce que les personnes interrogées attendent en termes de budgets, de calendriers de conformité et de cycles d'approvisionnement. Lorsque les vérifications ascendantes ne couvrent pas les petits fournisseurs de manière cohérente, nous comblons les écarts en utilisant des fourchettes de prix observées et des estimations du nombre de clients par secteur, puis normalisons le résultat par rapport aux totaux descendants.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment les commentaires des fournisseurs, les schémas d'adoption des clients et des indicateurs plus larges de dépenses logicielles, suivie d'un examen visant à repérer les répartitions régionales inhabituelles ou les pics de croissance. Si l'écart est trop important par rapport à ce que suggèrent les entretiens et les signaux documentaires, nous révisons les hypothèses et effectuons des recontacts ciblés pour confirmer ce qui a changé et pourquoi.

Avant validation finale, le modèle est vérifié en plusieurs étapes par les analystes afin de maintenir la cohérence de la logique de calcul, du traitement des devises et de l'alignement des années. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements de politique importants, d'acquisitions majeures ou de changements de prix notables. Immédiatement avant la livraison, une dernière passe de vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché des logiciels de gestion du carbone de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de gestion du carbone peuvent différer fortement car le périmètre et les règles de comptabilisation des revenus ne sont pas toujours alignés. Les variations proviennent souvent des éléments traités comme des revenus logiciels par rapport aux services, de l'année utilisée comme référence, et de la rapidité avec laquelle l'adoption est supposée augmenter sous la pression de la divulgation.

L'écart principal réside dans le fait de savoir si des catégories adjacentes sont intégrées. Mordor Intelligence comptabilise les plateformes logicielles packagées et les services logiciels gérés liés aux flux de travail Scope 1 à 3, tout en excluant le conseil autonome, la valeur des échanges de crédits carbone et les dispositifs de mesure purement matériels. Le calendrier est un autre facteur, certaines sources s'ancrant sur des années de référence antérieures et pouvant supposer une montée en puissance plus rapide des abonnements sans la revérifier par rapport aux cycles budgétaires des acheteurs et au comportement de renouvellement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,17 milliards USD (2026) | |

| Éditeur sectoriel A | 10,70 milliards USD (2021) | Utilise une année de référence antérieure et centre les estimations sur les revenus d'abonnement, ce qui peut sous-estimer les revenus des services logiciels gérés qui sont regroupés avec les plateformes dans de nombreux contrats d'entreprise. |

| Suiveur de marché B | 7,80 milliards USD (2025) | Reflète souvent un périmètre de revenus comptabilisés plus étroit et des hypothèses de calendrier différentes, et peut être sensible à la manière dont l'adoption des petits fournisseurs et du marché intermédiaire est projetée sans vérifications cohérentes de renouvellement et de prix de vente moyen. |

Pris ensemble, cet écart s'explique principalement par l'alignement des années et ce qui est comptabilisé comme logiciel par rapport aux services ou outils adjacents. En maintenant le modèle traçable aux moteurs d'adoption (comme l'adoption du suivi du Scope 3, les calendriers de divulgation et les fourchettes de prix) et en croisant les totaux avec des tests de cohérence ascendants, l'estimation reste plus facile à reproduire et à défendre dans les discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels de gestion du carbone d'ici 2031 ?

Le marché devrait atteindre 31,5 milliards USD d'ici 2031, contre 18,17 milliards USD en 2026.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le cloud sont en tête, détenant 73,7 % de part en 2025 et progressant à un TCAC de 11,9 % jusqu'en 2031.

Pourquoi les services dépassent-ils les logiciels en termes de croissance ?

Les entreprises externalisent l'ingénierie des données de portée 3 et l'assurance par des tiers, entraînant un TCAC de 12,1 % pour les services.

Quelle région affiche le TCAC prévisionnel le plus élevé ?

L'Asie-Pacifique, soutenue par la politique de double carbone de la Chine et le plan de transition de l'Inde, affiche un TCAC de 11,85 % sur la période de prévision.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers acteurs détiennent environ 40 % des revenus, indiquant une concentration modérée avec de la place pour des entrants de niche.

Qu'est-ce qui freine l'adoption parmi les PME ?

Les coûts d'intégration initiaux de 50 000 à 200 000 USD et le manque d'expertise interne ralentissent l'adoption, bien que les niveaux SaaS modulaires facilitent les barrières.

Dernière mise à jour de la page le: