Taille et parts du marché de l'automatisation des laboratoires miniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.95 Milliards de dollars |

| Taille du Marché (2031) | 12.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.13% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des laboratoires miniers par Mordor Intelligence

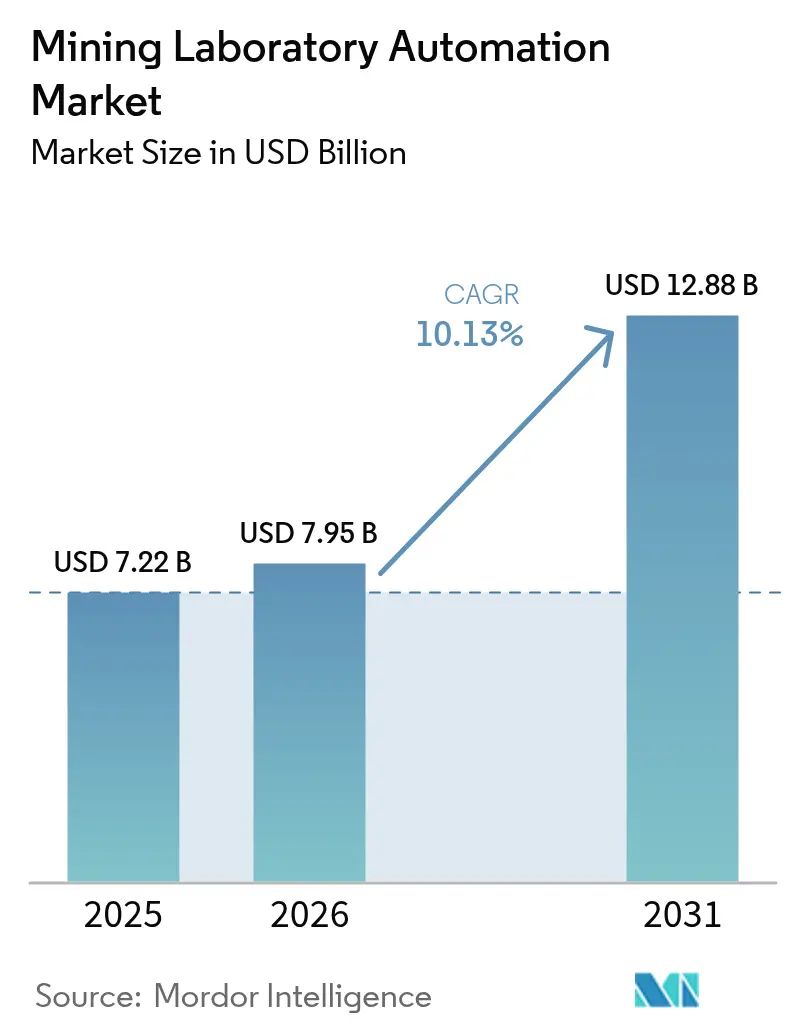

La taille du marché de l'automatisation des laboratoires miniers est estimée à 7,95 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 7,22 milliards USD, avec des projections pour 2031 indiquant 12,88 milliards USD, croissant à un TCAC de 10,13 % sur la période 2026-2031. La demande soutenue émane des programmes de numérisation des sites miniers qui visent des délais d'exécution d'analyses plus rapides, un contrôle de teneur plus rigoureux et une réduction de l'exposition humaine aux environnements dangereux. Les systèmes d'échantillonnage autonomes sont désormais directement reliés aux plateformes LIMS hébergées dans le nuage, permettant une traçabilité de la fosse au port qui améliore la récupération du minerai, réduit les coûts de re-manutention et renforce la conformité aux critères ESG. Les exploitants miniers de taille moyenne et grande numérisent leurs laboratoires pour pallier la pénurie de main-d'œuvre qualifiée, tandis que les laboratoires conteneurisés raccourcissent les délais de développement des projets en terrain vierge. La convergence de la robotique, de l'IA et de l'instrumentation modulaire crée des écosystèmes évolutifs qui réduisent le coût total de possession et offrent aux premiers adoptants des horizons de retour sur investissement de 18 à 24 mois. La dynamique des investissements est renforcée par des politiques régionales, notamment en Australie, au Chili, en Arabie Saoudite et au Ghana, où les régulateurs et les fonds souverains orientent les capitaux vers des chaînes de valeur minières automatisées.

Principaux enseignements du rapport

- Par catégorie de produit, la robotique a dominé avec une part de revenus de 33,60 % en 2025 ; le LIMS devrait se développer à un TCAC de 12,15 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes modulaires détenaient 50,20 % des parts du marché de l'automatisation des laboratoires miniers en 2025, tandis que l'automatisation totale du laboratoire devrait croître à un TCAC de 14,51 % jusqu'en 2031.

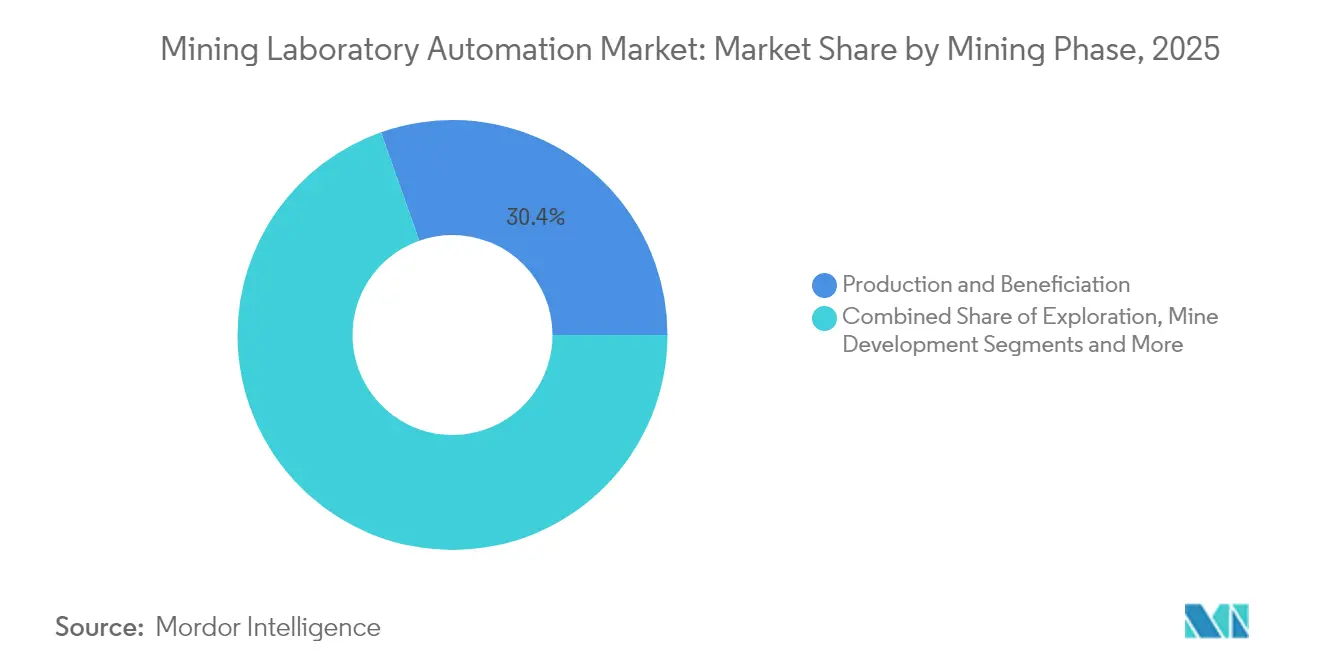

- Par phase minière, la production et la valorisation représentaient 30,40 % de la taille du marché de l'automatisation des laboratoires miniers en 2025 ; l'exploration et le contrôle de teneur progressent à un TCAC de 12,98 % jusqu'en 2031.

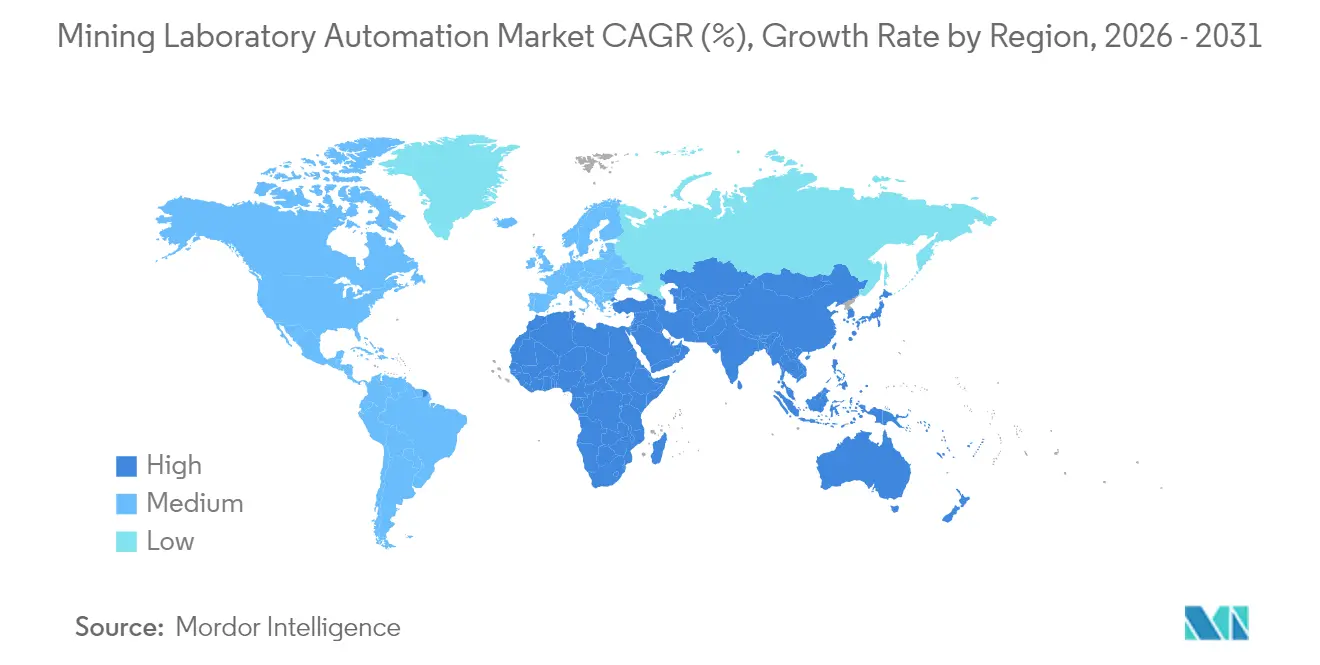

- Par géographie, l'Asie-Pacifique détenait 31,20 % des parts en 2025, tandis que le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé de 14,86 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises ont capturé 57,10 % de la taille du marché de l'automatisation des laboratoires miniers en 2025 ; les exploitants miniers de niveau intermédiaire et juniors représentent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 13,88 %.

- FLSmidth, Thermo Fisher Scientific et Bruker détenaient collectivement 25,60 % des parts du marché de l'automatisation des laboratoires miniers en 2025, reflétant un paysage modérément fragmenté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation des laboratoires miniers

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Initiatives d'échantillonnage numérique « de la fosse au port » en Australie | 1.8% | Australie, avec répercussions au Canada et au Brésil | Moyen terme (2-4 ans) |

| Obligation de délai de réponse des analyses sur site dans les mines de cuivre chiliennes | 1.5% | Chili, Pérou, avec adoption dans les opérations cuprifères de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins urgents de contrôle de teneur dans les méga-fosses aurifères d'Afrique de l'Ouest | 1.2% | Afrique de l'Ouest, en expansion vers l'Afrique de l'Est et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur le suivi des digues de stériles au Brésil | 0.9% | Brésil, avec répercussions réglementaires sur les opérations mondiales | Long terme (≥ 4 ans) |

| Essor des laboratoires conteneurisés « en étoile » dans les pays nordiques | 0.7% | Pays nordiques, en expansion vers les régions minières éloignées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur l'IA pour la préparation robotisée des échantillons | 1.4% | Mondial, avec adoption précoce en Australie et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives d'échantillonnage numérique « de la fosse au port » en Australie

Les grands groupes miniers intègrent désormais des foreuses autonomes, des concasseurs automatisés et des lignes robotisées d'essai au feu dans des dorsales de données unifiées qui transmettent les résultats géochimiques aux logiciels de planification en quelques minutes. Rio Tinto fait état d'économies annuelles de 200 millions USD après le déploiement de la maintenance prédictive sur des actifs de laboratoires robotisés, tandis que la mine Spence de BHP au Chili a enregistré trois mois d'autonomie complète sans aucun incident de sécurité en 2024. Le flux continu de données supprime les goulots d'étranglement manuels, réduit le risque de contamination de 40 % et améliore la récupération du minerai de 3 à 5 % dans les grandes opérations de minerai de fer.[1]Équipe éditoriale de BHP, « L'intelligence artificielle dévoile un avenir plus intelligent », bhp.com

Obligation de délai de réponse des analyses sur site dans les mines de cuivre chiliennes

Des délais réglementaires de quatre heures pour les analyses de contrôle de teneur ont contraint les sites chiliens à adopter la préparation automatisée des échantillons et des unités XRF portables capables de produire des résultats en 90 minutes. L'accord de 2,5 milliards USD de Codelco avec ABB regroupe l'électrification et l'automatisation des laboratoires, offrant aux premiers adoptants des gains de 2 à 3 points dans la récupération du cuivre et façonnant des mandats similaires au Pérou.[2]Mining Digital Staff, « ABB et Codelco s'associent pour la décarbonisation des mines chiliennes », miningdigital.com

Besoins urgents de contrôle de teneur dans les méga-fosses aurifères d'Afrique de l'Ouest

Les méga-fosses aurifères ont mis en place des laboratoires robotisés à haut débit traitant plus de 500 échantillons par jour. AngloGold Ashanti a obtenu un ROI de 650 % à Iduapriem en associant le suivi des mouvements de tir à des flux de travail d'analyse automatisés, ce qui a augmenté la récupération de l'or de 4 à 6 %. Ce succès stimule des investissements similaires au Ghana, au Mali et au Suriname.

Maintenance prédictive basée sur l'IA pour la préparation robotisée des échantillons

Des modèles d'apprentissage automatique analysent les signaux de vibration et thermiques pour prévoir les défaillances 72 à 96 heures à l'avance. Gecko Robotics a documenté une réduction de 35 % des temps d'arrêt non planifiés et une disponibilité des équipements supérieure de 8 à 12 % sur des sites miniers pilotes. La réduction des coûts de maintenance accélère le retour sur investissement des projets et encourage les contrats groupés matériel-logiciel.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Délai de remboursement du CAPEX supérieur à 3 ans pour les mines de taille intermédiaire | -1.6% | Mondial, affectant particulièrement les opérations juniors et de taille intermédiaire | Court terme (≤ 2 ans) |

| Interopérabilité limitée entre le matériel d'analyse hérité | -1.2% | Amérique du Nord et Europe avec une infrastructure vieillissante | Moyen terme (2-4 ans) |

| Pénurie de techniciens en robotique en Afrique et dans les Caraïbes | -0.8% | Afrique subsaharienne et régions minières des Caraïbes | Long terme (≥ 4 ans) |

| Obstacles à la souveraineté des données pour les LIMS hébergés dans le nuage dans l'UE | -0.7% | Union européenne, avec répercussions potentielles sur d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délai de remboursement du CAPEX supérieur à 3 ans pour les mines de taille intermédiaire

Les opérations minières de taille intermédiaire sont confrontées à des contraintes financières importantes lorsqu'elles évaluent les investissements en automatisation des laboratoires, car les longues périodes de remboursement dépassent souvent les seuils de risque acceptables pour les entreprises disposant de ressources en capital limitées. L'analyse des coûts opérationnels miniers réalisée par SRK Consulting révèle que les projets d'automatisation nécessitant des investissements initiaux supérieurs à 5 millions USD sont généralement soumis à l'examen des conseils d'administration lorsque les délais de remboursement dépassent 36 mois. Ce défi est aggravé par la volatilité des prix des matières premières, qui rend les calculs de ROI à long terme peu fiables, en particulier pour les opérations aurifères et sur métaux de base où les fluctuations de prix peuvent dépasser 20 % par an. Le projet Quebrada Blanca II de Teck Resources illustre ce défi, avec des coûts de développement qui ont grimpé à 8,5-9 milliards USD, bien au-dessus des estimations initiales, soulignant le risque de dépassement des coûts dans les grandes initiatives d'automatisation. Les options de financement d'équipements et les arrangements de crédit-bail émergent comme des solutions potentielles, mais leur adoption reste limitée en raison des préoccupations relatives à l'obsolescence technologique et aux responsabilités de maintenance.

Interopérabilité limitée entre le matériel d'analyse hérité

Le parc important d'équipements analytiques hérités du secteur minier crée des défis d'intégration significatifs lors de la mise en œuvre de systèmes d'automatisation modernes, car de nombreux instruments manquent de protocoles de communication standardisés requis pour un échange de données sans heurts. Les systèmes de gestion de l'information de laboratoire doivent prendre en charge des dizaines d'interfaces d'instruments différentes, certaines installations exploitant des équipements provenant de plus de 15 fabricants différents couvrant plus de 20 ans d'évolution technologique. La complexité augmente de façon exponentielle lorsqu'on tente d'intégrer des fours à essai au feu, des spectromètres à fluorescence X et des systèmes d'absorption atomique de différentes époques dans des flux de travail automatisés unifiés. Les solutions de mise à niveau peuvent coûter de 40 à 60 % du prix des nouveaux équipements tout en n'offrant qu'une fonctionnalité partielle, créant des décisions difficiles d'allocation du capital pour les entreprises minières. L'émergence de normes de communication universelles et de solutions middleware offre un soulagement potentiel, mais la mise en œuvre requiert une expertise technique importante que de nombreuses opérations minières ne possèdent pas en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la robotique accélère la réduction des risques

La robotique a généré la plus grande part du marché de l'automatisation des laboratoires miniers, soit 33,60 % en 2025, soutenue par la nécessité de protéger le personnel des fours à haute température et des poussières cancérigènes. Les cellules clé en main de Scott Automation assurent désormais le concassage, le broyage, la pesée et la coulée d'essai au feu en environnements confinés, améliorant le débit et la répétabilité. Le LIMS, bien que moins important en taille, est le segment qui progresse le plus rapidement avec un TCAC de 12,15 %, car les dirigeants accordent plus de valeur à l'intégrité des données et à la traçabilité réglementaire qu'à la vitesse matérielle incrémentale. Les laboratoires conteneurisés répondent aux campagnes d'exploration qui nécessitent une mobilisation rapide ; un module de 40 pieds peut être mis en ligne en trois semaines. Les analyseurs automatisés adoptent l'étalonnage assisté par IA, réduisant la consommation de réactifs et améliorant la précision.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'automatisation : le modulaire domine mais l'automatisation totale du laboratoire gagne du terrain

Les entreprises préfèrent les îlots modulaires qui remplacent des tâches discrètes — concassage, division ou fusion — sans déstabiliser l'ensemble des flux de travail. Ces systèmes représentaient 50,20 % des parts du marché de l'automatisation des laboratoires miniers en 2025. À mesure que les preuves de remboursement s'accumulent, l'automatisation totale du laboratoire croît de 14,51 % par an, notamment dans les centres de minerai de fer et de cuivre où les volumes d'échantillons sont extrêmes. L'alliance d'ABB avec Agilent pour la fourniture d'îlots robotisés de chimie intégrée signale un virage vers des écosystèmes de fournisseurs qui offrent des solutions du berceau à la porte.

Par phase minière : la production domine, l'exploration accélère

Les stades de production et de valorisation ont représenté 30,40 % des revenus de 2025, les opérateurs exigeant un contrôle de processus en temps réel pour respecter les spécifications contractuelles. L'exploration et le contrôle de teneur affichent cependant le titre du TCAC de 12,98 %, car les corps minéralisés complexes nécessitent des analyses rapides de carottes de forage. Le déploiement par Giant Mining de la modélisation géométallurgique basée sur l'IA avant sa campagne de forage 2025 montre comment une intelligence géochimique précoce réduit le risque du capex ultérieur.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les grandes entreprises restent dominantes

Les grands exploitants miniers diversifiés détenaient 57,10 % de la taille du marché de l'automatisation des laboratoires miniers en 2025, car ils peuvent financer des déploiements multi-sites et maintenir une R&D interne. La baisse des coûts et les modèles de crédit-bail permettent aux acteurs de taille intermédiaire d'accroître leurs dépenses à un TCAC de 13,88 %. Le service de détection d'or à paiement à l'échantillon d'Orexplore s'avère attrayant pour les juniors à la recherche d'une exploration à faible intensité de capital.

Analyse géographique

L'Asie-Pacifique a ancré 31,20 % des revenus mondiaux en 2025, la chaîne de minerai de fer autonome de l'Australie et la vaste capacité en métaux de base de la Chine stimulant la demande. Les dépenses australiennes en robotique dans le secteur minier s'élevaient à 63 milliards USD en 2022 et devraient passer à 218 milliards USD d'ici 2030, une tendance reproduite dans les laboratoires. Le Japon et la Corée du Sud fournissent des capteurs de précision et des puces IA qui améliorent la précision des analyses.

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide de 14,86 %, catalysé par les fonds souverains. Le partenariat du mineur saoudien Ma'aden avec Hexagon pour ouvrir la première mine numérique de la région — budgétisée à 2 milliards USD — établit un modèle pour l'automatisation des laboratoires dans les actifs de phosphate, d'or et de cuivre. Les déploiements africains s'appuient fortement sur les laboratoires conteneurisés et la surveillance à distance pour contourner les infrastructures défaillantes et la pénurie de techniciens.

L'Amérique du Nord affiche une demande de remplacement stable à mesure que les laboratoires hérités d'uranium, de potasse et de métaux précieux vieillissent. Les fournisseurs doivent naviguer dans les mises à niveau d'interopérabilité et les environnements de travail syndiqués. Le tableau européen est mitigé : les producteurs nordiques de minerai de fer pionniers des laboratoires automatisés en étoile soutenant de nombreuses mines satellites, mais l'UE dans son ensemble peine avec les obstacles à la souveraineté des données qui compliquent les modèles LIMS basés sur le nuage. L'Amérique du Sud bénéficie de la loi chilienne sur les délais d'analyse et du boom lithium au Pérou.

Paysage concurrentiel

Le marché de l'automatisation des laboratoires miniers s'équilibre entre acteurs établis à grande échelle et perturbateurs agiles. FLSmidth, Bruker et Thermo Fisher disposent de flottes de services mondiales, de suites d'analyses intégrées et de contrats après-vente solides — capturant ensemble 26 % des parts. Ils consolident leurs positions grâce à des packages de mise à niveau qui intègrent la robotique aux instruments hérités. Les entreprises challengers comme Chrysos (PhotonAssay) et GeologicAI offrent des analyses non destructives révolutionnaires et une numérisation de carottes basée sur l'IA qui compressent les délais d'analyse de quelques heures à quelques minutes. Les réseaux de partenariats se multiplient : ABB rejoint Agilent pour les cellules de chimie humide robotisées ; ABB se lie également à LabX de Mettler-Toledo pour superposer les données de pesée sur le LIMS, répondant aux laboratoires privés de techniciens qualifiés.

L'automatisation en tant que service émerge comme un champ de bataille. Scott Technology et Intertek expérimentent des contrats basés sur les résultats où les exploitants miniers paient à l'échantillon analysé plutôt que de posséder les équipements. Parallèlement, les équipementiers intègrent une maintenance prédictive basée sur l'IA pour réduire les temps d'arrêt non planifiés — un facteur de différenciation mis en évidence par les résultats terrain de Gecko Robotics. Les impératifs de durabilité poussent les fournisseurs à concevoir des fours de fusion à faible consommation d'énergie et des systèmes de ventilation intelligents, répondant à des analyses de stériles plus strictes et à des indicateurs de décarbonisation.

Leaders du secteur de l'automatisation des laboratoires miniers

FLSmidth A/S

Thermo Fisher Scientific

SGS SA

Intertek Group PLC

Rocklabs (Scott Technology)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sandvik a introduit une nouvelle solution de forage de surface autonome qui façonne l'avenir des opérations de forage en améliorant l'efficacité et la sécurité dans les environnements miniers, représentant une avancée significative dans la technologie d'automatisation de surface.

- Mai 2025 : Chrysos Corporation a signé son premier contrat d'unité PhotonAssay avec Newmont, marquant une étape importante dans le déploiement d'une technologie analytique avancée qui promet de révolutionner l'analyse de l'or dans les laboratoires miniers.

- Février 2025 : ABB et Codelco se sont associés pour mettre en œuvre des technologies numériques, des systèmes d'automatisation et des solutions d'électrification dans les opérations minières de Codelco au Chili, représentant un investissement de plusieurs milliards de dollars dans la décarbonisation des mines et l'automatisation des laboratoires.

- Janvier 2025 : ABB Robotics et Agilent Technologies ont conclu une collaboration pour développer des solutions de laboratoire automatisées améliorant l'efficacité et la flexibilité des opérations de laboratoire dans divers secteurs, y compris l'exploitation minière et le traitement des minéraux.

Portée du rapport mondial sur le marché de l'automatisation des laboratoires miniers

L'automatisation de laboratoire automatise les procédures de laboratoire de routine et l'utilisation de postes de travail dédiés et de logiciels, et programme les instruments, ce qui permet aux scientifiques associés et aux techniciens de déployer leurs ressources et leurs innovations vers l'expérimentation et la conception de projets de suivi utiles, au lieu de passer leurs journées à effectuer des tâches répétitives fastidieuses. La portée de l'étude est limitée au déploiement de solutions d'automatisation de laboratoire dans le secteur minier.

| Robotique |

| Systèmes de gestion de l'information de laboratoire (LIMS) |

| Laboratoire conteneurisé |

| Analyseurs automatisés et équipements de préparation des échantillons |

| Automatisation totale du laboratoire (ATL) |

| Automatisation modulaire / en îlots |

| Exploration et contrôle de teneur |

| Développement et planification minière |

| Production et valorisation |

| Fermeture et surveillance environnementale |

| Minerai de fer |

| Cuivre |

| Or |

| Charbon et minéraux de batterie (Ni, Li, Co) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Robotique | |

| Systèmes de gestion de l'information de laboratoire (LIMS) | ||

| Laboratoire conteneurisé | ||

| Analyseurs automatisés et équipements de préparation des échantillons | ||

| Par niveau d'automatisation | Automatisation totale du laboratoire (ATL) | |

| Automatisation modulaire / en îlots | ||

| Par phase minière | Exploration et contrôle de teneur | |

| Développement et planification minière | ||

| Production et valorisation | ||

| Fermeture et surveillance environnementale | ||

| Par matière première traitée | Minerai de fer | |

| Cuivre | ||

| Or | ||

| Charbon et minéraux de batterie (Ni, Li, Co) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'automatisation des laboratoires miniers ?

Le marché est évalué à 7,95 milliards USD en 2026 et devrait atteindre 12,88 milliards USD d'ici 2031.

Quel segment de produit domine les dépenses actuellement ?

La robotique détient la plus grande part de 33,60 %, portée par la nécessité d'automatiser les tâches dangereuses de préparation des échantillons.

Pourquoi les laboratoires conteneurisés suscitent-ils un intérêt croissant ?

Ils offrent des capacités analytiques entièrement équipées pouvant être déployées sur site en quelques semaines, idéal pour l'exploration en régions éloignées et les projets en terrain vierge à développement accéléré.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé de 14,86 %, propulsés par les investissements des fonds souverains et les nouvelles mines numériques.

Quelle est la période de retour sur investissement typique pour les projets d'automatisation ?

Les grandes opérations rapportent des délais de remboursement de 18 à 24 mois, tandis que les mines de taille intermédiaire font souvent face à des périodes supérieures à 3 ans, sauf si des modèles de crédit-bail ou de service sont utilisés.

Quel rôle joue l'IA dans l'automatisation des laboratoires ?

L'IA sous-tend la maintenance prédictive, l'analyse de données en temps réel et la caractérisation avancée du minerai par imagerie, réduisant les temps d'arrêt et améliorant la précision des décisions.

Dernière mise à jour de la page le: