Taille et parts du marché nord-américain des distributeurs automatiques industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

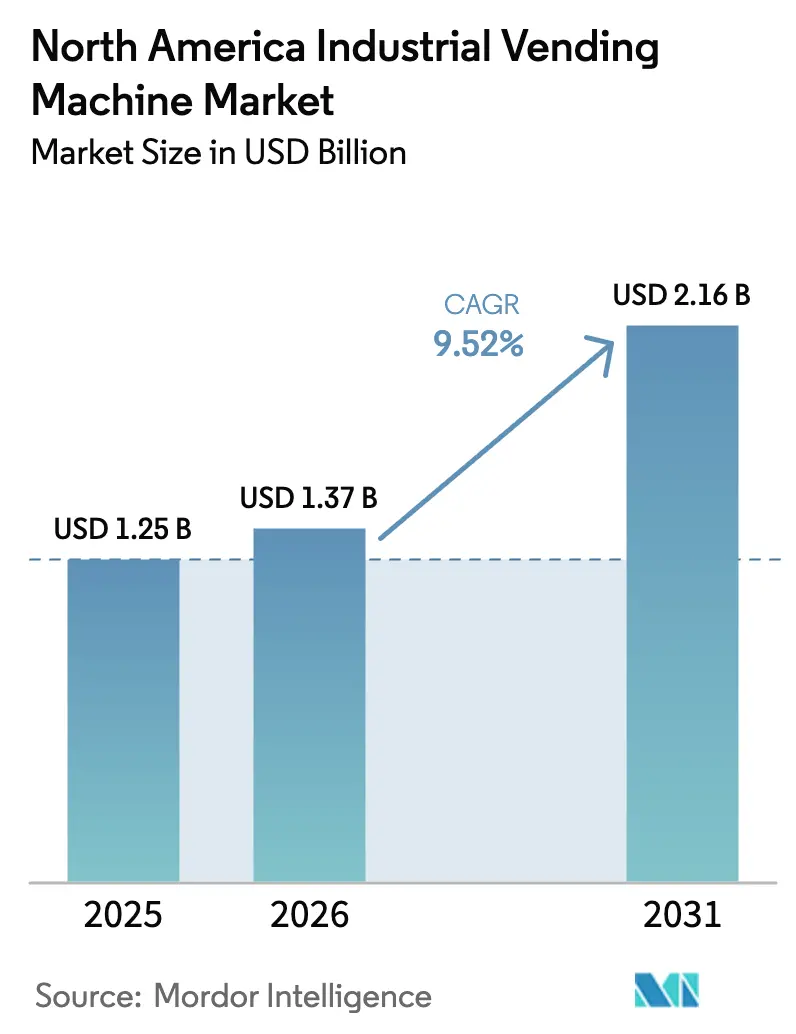

| Taille du marché de l'année de base (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des distributeurs automatiques industriels par Mordor Intelligence

La taille du marché nord-américain des distributeurs automatiques industriels était évaluée à 1,25 milliard USD en 2025 et devrait croître de 1,37 milliard USD en 2026 pour atteindre 2,16 milliards USD d'ici 2031, à un TCAC de 9,52 % durant la période de prévision (2026-2031). La croissance soutenue reflète une impulsion urgente à numériser les stocks de maintenance, réparation et exploitation (MRO), des mandats de contrôle des coûts plus stricts et des exigences de conformité croissantes dans les environnements de production. Les entreprises manufacturières adoptant des unités de distribution connectées signalent des réductions de 25 % à 40 % de la consommation de consommables, élevant les distributeurs automatiques du statut d'actifs de commodité à celui d'infrastructures essentielles en atelier. Les contrats de stocks gérés par les fournisseurs gagnent en faveur à mesure que les équipes financières substituent les importantes allocations de capital par des modèles de paiement à la consommation. La conception des unités évolue également : les formats à spirale restent dominants pour les consommables à fort volume, tandis que les systèmes d'armoires et de casiers sécurisés se développent rapidement pour protéger les outils de haute valeur, les produits pharmaceutiques et les produits chimiques contrôlés. [1]Agence du revenu du Canada, « Crédit d'impôt à l'investissement (CII) pour les technologies propres (TP) », canada.ca

Principaux enseignements du rapport

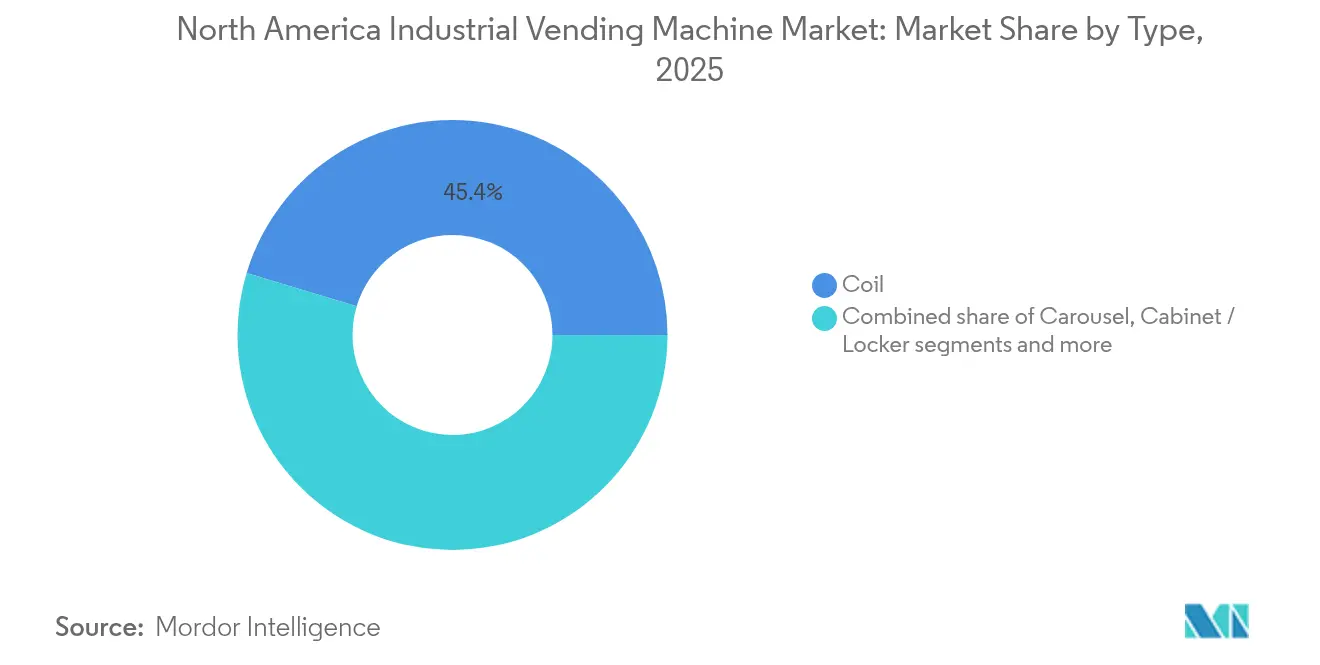

- Par type, les systèmes à spirale ont maintenu 45,35 % de la part du marché nord-américain des distributeurs automatiques industriels en 2025, tandis que les formats armoire/casier devraient croître à un TCAC de 13,60 % jusqu'en 2031.

- Par utilisateur final, la fabrication détenait 56,20 % de la part en 2025 ; le pétrole et le gaz devrait se développer à un TCAC de 13,10 % jusqu'en 2031.

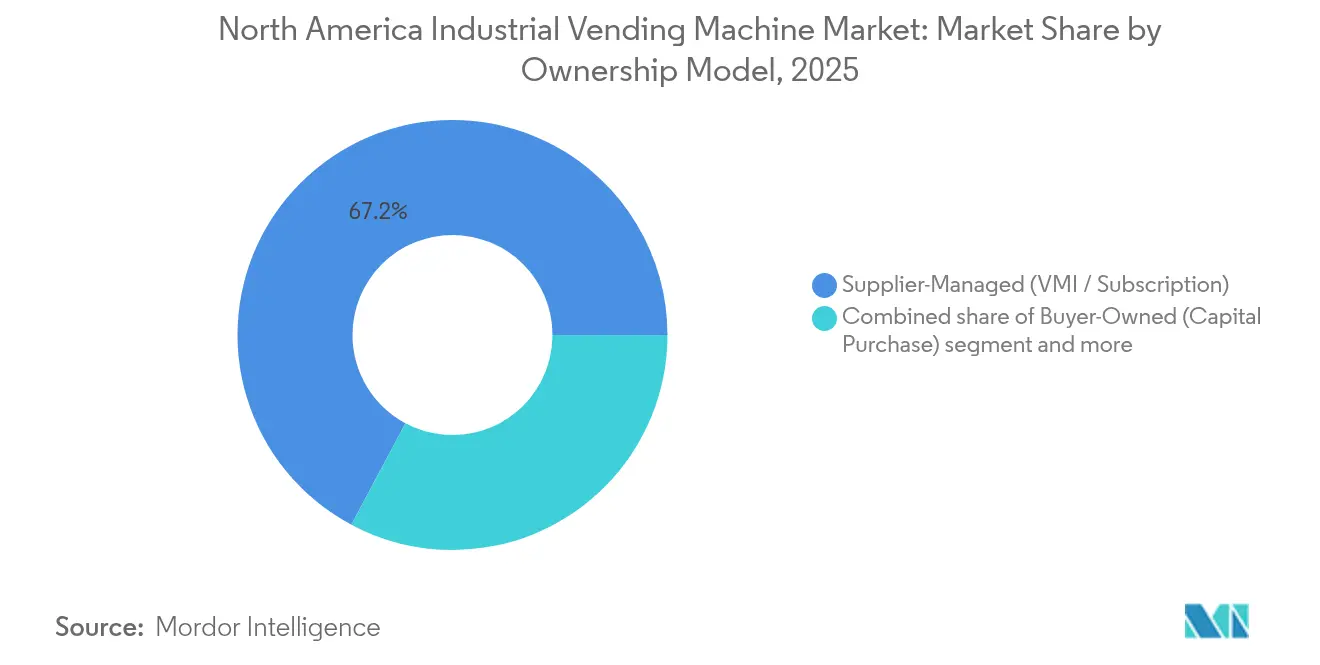

- Par modèle de propriété, les systèmes gérés par les fournisseurs représentaient 67,20 % de la taille du marché nord-américain des distributeurs automatiques industriels en 2025, tandis que les unités détenues par les acheteurs devraient progresser à un TCAC de 14,90 % entre 2026 et 2031.

- Par catégorie de stocks, les consommables et les EPI ont capté 51,30 % de la taille du marché nord-américain des distributeurs automatiques industriels en 2025 ; les outils durables et les pièces de rechange devraient augmenter à un TCAC de 12,60 % jusqu'en 2031.

- Par pays, les États-Unis ont commandé 90,60 % de la part du marché nord-américain des distributeurs automatiques industriels en 2025, tandis que le Canada est en bonne voie pour le TCAC le plus rapide de 13,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des distributeurs automatiques industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression accrue sur les coûts MRO chez les équipementiers | +2.10% | Amérique du Nord, avec concentration dans les pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Impulsion à la numérisation pour les données de stocks en temps réel | +1.80% | Mondial, avec adoption précoce dans la ceinture manufacturière américaine | Court terme (≤ 2 ans) |

| Responsabilité en matière d'EPI imposée par l'OSHA | +1.40% | États-Unis principalement, avec un débordement limité au Canada | Court terme (≤ 2 ans) |

| Essor de l'automatisation des armoires à outils liée à la relocalisation | +1.90% | Amérique du Nord, concentrée dans les États à forte densité robotique | Moyen terme (2 à 4 ans) |

| Notation ESG favorisant les machines à faible consommation d'énergie | +0.80% | Mondial, avec accent réglementaire au Canada | Long terme (≥ 4 ans) |

| Éligibilité aux crédits d'impôt des dispositifs IIoT aux États-Unis et au Canada | +1.20% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression accrue sur les coûts MRO chez les équipementiers

La tension des chaînes d'approvisionnement mondiales, la pénurie de main-d'œuvre et la volatilité accrue des matières premières poussent les équipementiers à réduire chaque dollar possible de leurs budgets de maintenance. Fastenal a révélé que les sites clients plus importants — ceux dépensant plus de 10 000 USD par mois — ont généré une augmentation de 3,4 % des ventes nettes au premier trimestre 2025, illustrant comment les contrats MRO centralisés transitent désormais par des dispositifs automatisés plutôt que par des listes de réquisition manuelles. Les pratiques de maintenance prédictive reposent sur des signaux d'utilisation en temps réel ; les plateformes de distribution fournissent cette télémétrie et, en retour, réduisent le surstockage. Des études de cas issues du ToolBOSS de Kennametal indiquent des baisses allant jusqu'à 30 % de la consommation d'outils une fois le suivi et le réapprovisionnement automatisés installés. Les investissements concentrés dans les robots industriels — 77 % des ventes de robots nord-américains en 2022 se sont concentrées dans seulement cinq États — mettent davantage en lumière la nécessité de cribs à outils sophistiqués capables de suivre le rythme des lignes à haut débit.

Impulsion à la numérisation pour les données de stocks en temps réel

L'architecture de l'Internet industriel des objets (IIoT) migre rapidement des zones pilotes vers des déploiements à l'échelle de l'usine. L'acquisition d'IRIS Factory Automation par Applied Industrial Technologies en 2025 souligne l'appétit du marché pour des solutions de manutention riches en données. Des recherches évaluées par des pairs confirment que les distributeurs automatiques connectés peuvent générer des gains d'efficacité à deux chiffres en prévenant les ruptures de stock et en rationalisant l'allocation de la main-d'œuvre vers des tâches à haute valeur ajoutée. Des moteurs d'analyse avancée superposent désormais des modèles d'apprentissage automatique sur les fichiers journaux des distributeurs pour prédire les fenêtres de défaillance des outils et planifier des réapprovisionnements automatisés. Cependant, la même connectivité élargit la surface d'attaque cybernétique ; le secteur manufacturier a subi 68 cyberincidents confirmés en 2023, le plus élevé de tous les secteurs.

Responsabilité en matière d'EPI imposée par l'OSHA

La mise à jour de janvier 2025 de l'OSHA impose des équipements de protection individuelle correctement ajustés à tous les employés, avec des amendes atteignant 16 131 USD par infraction. Les établissements sont sous pression pour documenter la distribution, les tests d'ajustement et les cycles de remplacement. Les distributeurs automatiques d'EPI couplés à une authentification par badge ou biométrique créent des pistes d'audit immuables et prouvent la conformité lors d'inspections inopinées. Les systèmes de caméras dotés d'intelligence artificielle reliés aux bases de données des distributeurs signalent désormais la non-conformité en temps réel, poussant les indicateurs d'adhésion à la sécurité bien au-delà des listes de contrôle manuelles. En conséquence, près des deux tiers des employeurs ont déjà recours à la surveillance électronique, en forte hausse par rapport au niveau de référence de 1990. [2]Katrina Reed, « Navigating OSHA's 2025 Regulatory Changes », csmgroup.com

Essor de l'automatisation des armoires à outils liée à la relocalisation

Les incitations à la production nationale telles que la loi CHIPS and Science Act et la loi sur la réduction de l'inflation génèrent d'importantes nouvelles empreintes d'usines. La relocalisation a créé 300 000 emplois en 2022 et 180 000 autres au premier semestre 2023 seulement. Les fabricants qui créent des usines sur site vierge spécifient la distribution automatisée dès le premier jour pour éviter les lacunes héritées en matière de gestion des stocks. Les cellules à forte densité robotique dans des États comme le Michigan et le Wisconsin nécessitent des données précises sur l'utilisation des outils pour justifier les horizons de retour sur investissement en capital. Un déploiement FANUC-Swivellink a réalisé une augmentation de productivité de 33 % et récupéré l'investissement en 33 semaines grâce à la conduite robotisée de machines à commande numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement initial élevé pour les unités armoire et carrousel | -1.60% | Mondial, avec un impact plus élevé dans les segments PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité IT/OT | -1.20% | Amérique du Nord, avec accent réglementaire après les attaques de 2023 | Moyen terme (2 à 4 ans) |

| Résistance syndicale au suivi de l'utilisation des outils | -0.80% | États-Unis et Canada, concentrés dans les établissements syndiqués | Long terme (≥ 4 ans) |

| Pénuries de puces dans la chaîne d'approvisionnement pour les cartes de contrôleur | -1.10% | Mondial, avec un impact particulier sur l'assemblage nord-américain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les unités armoire et carrousel

Les systèmes de casiers entièrement configurés peuvent dépasser 50 000 USD en tenant compte des contrôleurs de qualité industrielle, des licences logicielles et des équipements réseau. MSC Industrial a signalé que les ventes de distributeurs automatiques n'ont augmenté que de 1 % d'une année sur l'autre au deuxième trimestre 2025, malgré leur représentation de 18 % du chiffre d'affaires total, soulignant la réticence des clients à approuver de lourds investissements en capital. Les innovations de financement telles que les contrats de location gérés par les fournisseurs convertissent les dépenses d'investissement en dépenses d'exploitation, mais augmentent les dépenses sur la durée de vie, obligeant les services financiers à peser la flexibilité des flux de trésorerie par rapport à l'efficacité des coûts à long terme.

Préoccupations en matière de cybersécurité IT/OT

Les rançongiciels ciblant les technologies opérationnelles ont mis plusieurs usines américaines hors ligne en 2024, coûtant à certains opérateurs jusqu'à des centaines de millions en pertes de production. Les dirigeants exigent désormais une segmentation du réseau, des protocoles chiffrés et des tests de pénétration par des tiers avant d'approuver de nouveaux points de terminaison IIoT. Chaque contrôleur de distributeur supplémentaire introduit un vecteur d'attaque additionnel, compliquant la réponse aux incidents pour des équipes de sécurité d'usine déjà réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les armoires sécurisées gagnent du terrain sur les leaders à spirale à fort volume

La taille du marché nord-américain des distributeurs automatiques industriels pour les machines à spirale était la plus élevée en 2025, captant 45,35 % de la part grâce à des mécanismes peu coûteux et des cycles de récupération de pièces rapides. Les formats armoire et casier, bien que coûteux, devraient afficher un TCAC de 13,60 % jusqu'en 2031, car les usines aérospatiales, de défense et médicales resserrent les règles de traçabilité pour les jauges de précision, les stupéfiants et les dispositifs d'étalonnage. Sur ces sites, chaque journal de retrait — identifiant de l'opérateur, horodatage et numéro de lot — alimente directement les logiciels de gestion de la qualité. Les conceptions en carrousel servent les sites de taille moyenne qui ont besoin de références plus profondes sans investissements complets dans des casiers ; leurs plateaux horizontaux accueillent mieux les gabarits de formes irrégulières que les spirales. Les unités « autres niches » personnalisées, notamment les distributeurs extérieurs robustifiés avec des indices de protection IP65, ouvrent des lignes de revenus modestes mais stratégiques pour les fournisseurs desservant les équipes de maintenance sur les champs pétrolifères. Le portefeuille CribMaster de Stanley Black & Decker illustre ce pivot : des architectures de tiroirs configurables qui se synchronisent avec les ERP SAP ou Oracle réduisent la main-d'œuvre de réapprovisionnement de 40 % et déclenchent des bons de commande automatiques lorsque les seuils sont atteints.

Une tendance secondaire concerne les modernisations modulaires, où les corps à spirale existants reçoivent des contrôleurs de calcul en périphérie, des capteurs de vision et des interfaces cloud. Ce chemin de mise à niveau réduit le coût de conversion jusqu'à 60 % par rapport au remplacement complet d'une armoire, incitant les usines de niveau intermédiaire à prolonger la durée de vie des actifs tout en capturant des informations basées sur les données. Sur la fenêtre de projection, les fournisseurs qui regroupent le renforcement de la cybersécurité, l'analyse prédictive et des modèles de paiement flexibles devraient surpasser les concurrents proposant uniquement du matériel.

Par secteur d'utilisation final : la fabrication conserve sa position de leader ; le pétrole et le gaz s'accélèrent

Les utilisateurs du secteur manufacturier représentaient 56,20 % de la part du marché nord-américain des distributeurs automatiques industriels en 2025, reflétant une adoption de longue date dans les usines automobiles, électroniques et de machines générales. La relocalisation a injecté des dizaines de milliards dans de nouveaux complexes de production, stimulant la demande de cribs numériques alignés sur les objectifs lean et six sigma. Pourtant, les sites pétroliers et gaziers — des plateformes en amont aux centres de traitement intermédiaires — devraient connaître la croissance la plus rapide à 13,10 % jusqu'en 2031. Les certifications pour les emplacements dangereux (Classe I, Division 2) et les enceintes antidéflagrantes rendent la distribution attractive pour contrôler les outils intrinsèquement sûrs et les vêtements ignifuges. Les entrepreneurs en construction et en infrastructure adoptent également les distributeurs d'EPI à la suite du régime de tests d'ajustement plus strict de l'OSHA. L'aérospatiale et la défense maintiennent des prix de vente moyens élevés par machine car elles superposent des portails biométriques, des codes PIN à deux facteurs et le suivi des pièces sérialisées, soutenant les audits dans le cadre des protocoles ITAR et AS9100.

Au-delà des secteurs verticaux principaux, les opérateurs de services publics et d'énergie renouvelable pilotent des casiers alimentés à l'énergie solaire dans des sous-stations de parcs éoliens éloignés, où les techniciens perdaient auparavant des heures à se rendre dans les entrepôts centraux. Les premières données de terrain indiquent des améliorations de productivité de 12 % sur la durée d'un quart de travail après l'installation, démontrant la pertinence des distributeurs automatiques en dehors des murs des usines.

Par modèle de propriété : les contrats à dépenses d'exploitation dominent mais le contrôle par l'acheteur progresse

Les solutions gérées par les fournisseurs représentaient 67,20 % des déploiements de 2025, une structure dans laquelle les distributeurs absorbent le coût du matériel et facturent les clients sur la base de frais par distribution ou de frais de service mensuels. Le programme Fastenal Managed Inventory de Fastenal illustre l'échelle : 6 418 nouveaux dispositifs ont rejoint les ateliers clients au premier trimestre 2025, et les revenus de la plateforme représentent désormais 43 % des totaux de l'entreprise. Bien que ce modèle allège les obstacles liés aux dépenses d'investissement, certaines entreprises réévaluent la souveraineté des données. En conséquence, les équipements détenus par les acheteurs devraient croître à un TCAC de 14,90 % jusqu'en 2031. Les logiciels indépendants du cloud, le financement compétitif et une connectivité API plus facile avec les piles ERP internes sous-tendent ce changement. Les structures à financement hybride — coût du matériel partagé, remplissages gérés par le fournisseur — offrent une voie intermédiaire, populaire parmi les fournisseurs automobiles de niveau 2 qui équilibrent liquidité et contrôle. Le succès des fournisseurs dépendra de la flexibilité des durées de contrat, de modèles de tarification transparents par distribution et de boîtes à outils d'intégration robustes qui minimisent la charge de travail informatique.

Par catégorie de stocks : les outils durables progressent dans les cellules de travail de précision

Les consommables et les EPI détenaient 51,30 % de la taille du marché nord-américain des distributeurs automatiques industriels en 2025, car les gants, les abrasifs et les embouts de soudage se renouvellent rapidement. Les outils durables — fraises en bout, plaquettes, clés dynamométriques — sont en bonne voie pour un TCAC de 12,60 % jusqu'en 2031 grâce à des vitesses de broche plus élevées et des tolérances plus strictes dans les lignes d'usinage Industrie 4.0. Ces articles de valeur justifient l'investissement dans des casiers car la traçabilité réduit les pertes, favorise l'analyse des causes profondes de l'usure prématurée et alimente des modèles prédictifs de cycle de vie. Les articles MRO divers restent un domaine de vente croisée : tampons absorbants, lubrifiants en spray et fixations spéciales. Les fournisseurs qui consolident les trois catégories sur un seul tableau de bord cloud — avec des seuils de réapprovisionnement générés par l'intelligence artificielle — se différencient sur le coût total de possession, et non sur le prix affiché.

Analyse géographique

Les États-Unis représentaient 90,60 % du marché nord-américain des distributeurs automatiques industriels en 2025, abritant des clusters manufacturiers denses, des réseaux de distributeurs robustes et des incitations agressives à l'automatisation. Les déductions de la Section 179 permettent à elles seules de déduire immédiatement jusqu'à 1,22 million USD d'équipements de distribution achetés en 2024. Le crédit d'impôt à l'investissement pour les technologies propres du Canada rembourse 30 % des dépenses d'automatisation admissibles et, combiné aux déductions pour amortissement accéléré, comprime les délais de récupération et propulse un TCAC prévu de 13,80 % jusqu'en 2031. Le Mexique, bien qu'encore naissant, émerge comme un emplacement de délocalisation proche logique pour les équipementiers américains cherchant à diversifier leurs chaînes d'approvisionnement sans traverser les océans ; les règles harmonisées de l'Accord Canada–États-Unis–Mexique (ACEUM) facilitent la relocalisation transfrontalière des équipements.

Paysage concurrentiel

L'intensité concurrentielle sur le marché nord-américain des distributeurs automatiques industriels s'intensifie à mesure que les acteurs établis défendent leurs parts contre des entrants agiles proposant des logiciels en tant que service (SaaS). Fastenal s'appuie sur une large gamme de références et des contrats de stocks gérés pour fidéliser les relations clients ; ses plateformes technologiques ont généré 43 % du chiffre d'affaires total au premier trimestre 2025. Grainger, MSC Industrial et Ferguson répondent par des acquisitions qui étendent l'expertise sectorielle et élargissent la capacité de livraison au dernier kilomètre. L'acquisition d'Hydradyne par Applied Industrial Technologies pour 260 millions USD apporte un savoir-faire en commande de mouvement et un réseau de 33 agences.

La différenciation des produits se déplace vers la cybersécurité. Les nouveaux modèles sont livrés avec des architectures à confiance zéro, des pipelines chiffrés de la périphérie vers le cloud et des microprogrammes à démarrage sécurisé. Les dépôts de brevets révèlent une R&D active dans l'emballage automatisé, l'optimisation des assortiments par intelligence artificielle et les réapprovisionnements robotisés qui s'amarrent aux banques de casiers après les heures de travail. Pendant ce temps, les fournisseurs de logiciels en marque blanche se font concurrence sur l'interopérabilité, vantant des API ouvertes qui alimentent SAP, Oracle et les plateformes MES émergentes sans verrouillage fournisseur.

Les stratégies de tarification varient : certains distributeurs regroupent le matériel, l'analyse cloud et le réapprovisionnement sur site dans des contrats basés sur le volume, tandis que les entreprises technologiques pures vendent des abonnements avec location de matériel optionnelle. Les clients évaluent de plus en plus le coût total par distribution, en tenant compte des économies sur les déchets de consommables, de l'évitement des amendes réglementaires et de la réaffectation de la main-d'œuvre par rapport aux barèmes de frais. Les fournisseurs capables de documenter un retour sur investissement à deux chiffres en un seul cycle budgétaire consolident leur position auprès des responsables d'usine et des directeurs financiers.

Leaders du secteur des distributeurs automatiques industriels en Amérique du Nord

Fastenal Company

MSC Industrial Direct Co., Inc.

Apex Industrial Technologies LLC

AutoCrib, Inc.

Airgas, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ferguson Enterprises a déclaré des ventes du troisième trimestre 2025 de 7,6 milliards USD, en hausse de 4,3 %, portées par les acquisitions d'Independent Pipe & Supply Corp. et de Light Innovations.

- Juin 2025 : Applied Industrial Technologies a acquis IRIS Factory Automation et autorisé le rachat de 1,5 million d'actions.

- Avril 2025 : Ferguson a finalisé les acquisitions d'Independent Pipe & Supply et de National Fire Equipment Ltd., totalisant environ 50 transactions en cinq ans.

- Avril 2025 : Fastenal a affiché des ventes nettes au premier trimestre 2025 de 1,96 milliard USD, mis en œuvre 6 418 nouveaux dispositifs et augmenté les ventes de la plateforme FMI de 9,5 %.

Périmètre du rapport sur le marché nord-américain des distributeurs automatiques industriels

Les distributeurs automatiques industriels sont des systèmes de distribution automatisés pouvant être adaptés aux exigences de taille, de forme et de volume des stocks qu'ils contiennent.

Le marché nord-américain des distributeurs automatiques industriels est segmenté par type (distributeur automatique à carrousel, distributeur automatique à spirale, distributeur automatique à armoire, autres types), par utilisateur final (fabrication, pétrole et gaz, construction, aérospatiale, autres utilisateurs finaux), par pays (États-Unis, Canada). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Carrousel |

| Spirale |

| Armoire / Casier |

| Autres conceptions de niche |

| Fabrication |

| Pétrole et gaz |

| Construction et infrastructure |

| Aérospatiale et défense |

| Autres (mines, services publics, etc.) |

| Géré par le fournisseur (VMI / abonnement) |

| Détenu par l'acheteur (achat en capital) |

| Financement hybride |

| Consommables et EPI |

| Outils durables et pièces de rechange |

| Articles MRO divers |

| États-Unis |

| Canada |

| Mexique |

| Par type | Carrousel |

| Spirale | |

| Armoire / Casier | |

| Autres conceptions de niche | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole et gaz | |

| Construction et infrastructure | |

| Aérospatiale et défense | |

| Autres (mines, services publics, etc.) | |

| Par modèle de propriété | Géré par le fournisseur (VMI / abonnement) |

| Détenu par l'acheteur (achat en capital) | |

| Financement hybride | |

| Par catégorie de stocks | Consommables et EPI |

| Outils durables et pièces de rechange | |

| Articles MRO divers | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain des distributeurs automatiques industriels ?

Le marché est évalué à 1,37 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché nord-américain des distributeurs automatiques industriels ?

Les utilisateurs du secteur manufacturier représentent 56,20 % des revenus de 2025, soutenus par une forte activité de relocalisation.

Pourquoi les systèmes de distribution en armoire et en casier croissent-ils plus vite que les machines à spirale ?

Les casiers sécurisés répondent aux besoins croissants de traçabilité des outils et de conformité dans l'aérospatiale, la défense et les secteurs réglementés, propulsant un TCAC de 13,60 % jusqu'en 2031.

Quel est l'impact des règles OSHA 2025 sur l'adoption des distributeurs automatiques ?

Les nouvelles exigences de tests d'ajustement et les pénalités de 16 131 USD par infraction incitent les usines à installer des distributeurs d'EPI qui fournissent des pistes d'audit automatisées.

Quelles incitations gouvernementales existent pour les acheteurs d'équipements de distribution automatique ?

Les entreprises américaines peuvent déduire jusqu'à 1,22 million USD d'achats admissibles en vertu de la Section 179, tandis que les entreprises canadiennes bénéficient d'un crédit d'impôt à l'investissement remboursable de 30 % pour les technologies propres.

Les risques de cybersécurité ralentissent-ils la croissance du marché ?

Oui. Les préoccupations liées à la convergence IT/OT réduisent le TCAC d'environ 1,2 %, incitant les fournisseurs à renforcer les dispositifs avec des architectures à confiance zéro.

Dernière mise à jour de la page le: