Taille et part du marché américain de la manutention automatisée des matériaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

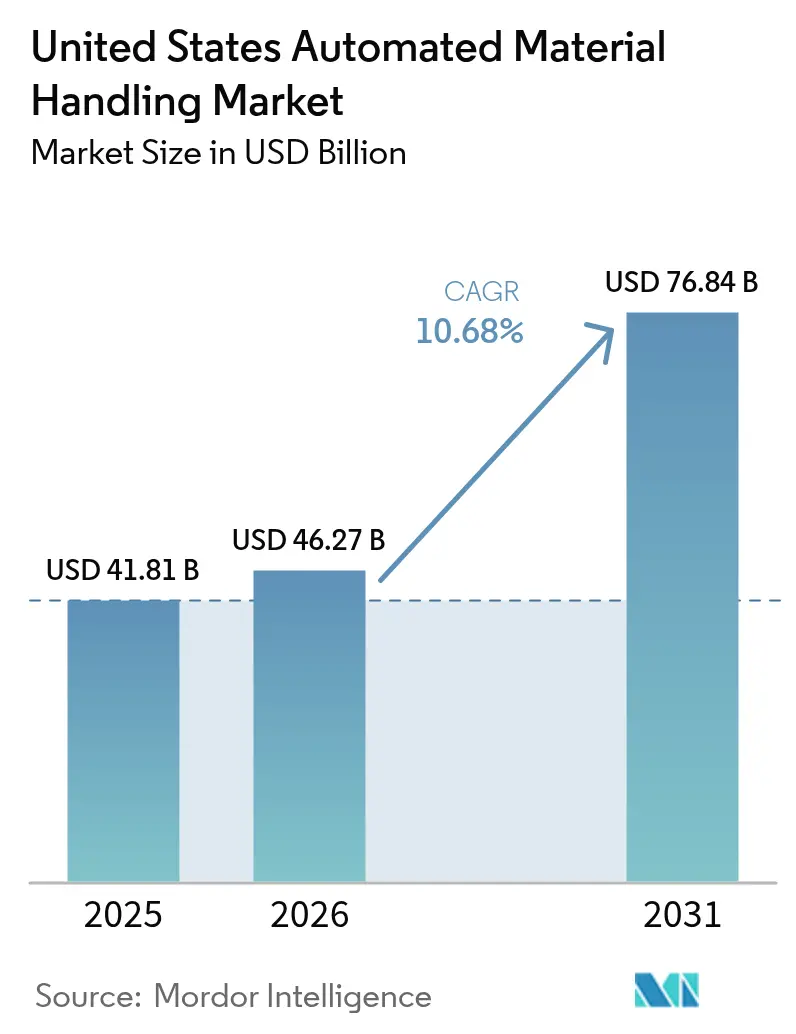

| Taille du marché de l'année de base (2025) | 41.81 Milliards de dollars |

| Taille du Marché (2026) | 46.27 Milliards de dollars |

| Taille du Marché (2031) | 76.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la manutention automatisée des matériaux par Mordor Intelligence

La taille du marché américain de la manutention automatisée des matériaux devrait croître de 41,81 milliards USD en 2025 à 46,27 milliards USD en 2026 et devrait atteindre 76,84 milliards USD d'ici 2031 à un TCAC de 10,68 % sur la période 2026-2031. Les dépenses d'investissement soutenues dans le stockage haute densité, la robotique mobile autonome et les plateformes d'orchestration assistées par l'IA ancrent cette croissance, tandis que les opérateurs de chaînes d'approvisionnement recherchent rapidité, précision et résilience. L'exécution des commandes du commerce électronique exige désormais une précision quasi parfaite, tandis que les contraintes persistantes de main-d'œuvre font de l'automatisation une nécessité stratégique plutôt qu'une mise à niveau tactique. Les incitations fiscales fédérales, la hausse des loyers industriels et la maturité des réseaux privés 5G accélèrent davantage l'adoption technologique, notamment parmi les fabricants du marché intermédiaire qui modernisent des installations vétustes. L'intensité concurrentielle reste modérée : les grands acteurs en place se développent via des partenariats regroupant matériel, logiciel et services sur le cycle de vie, décourageant les entrants proposant des solutions ponctuelles, même si des entreprises de robotique soutenues par capital-risque ciblent des niches spécialisées.

Principaux enseignements du rapport

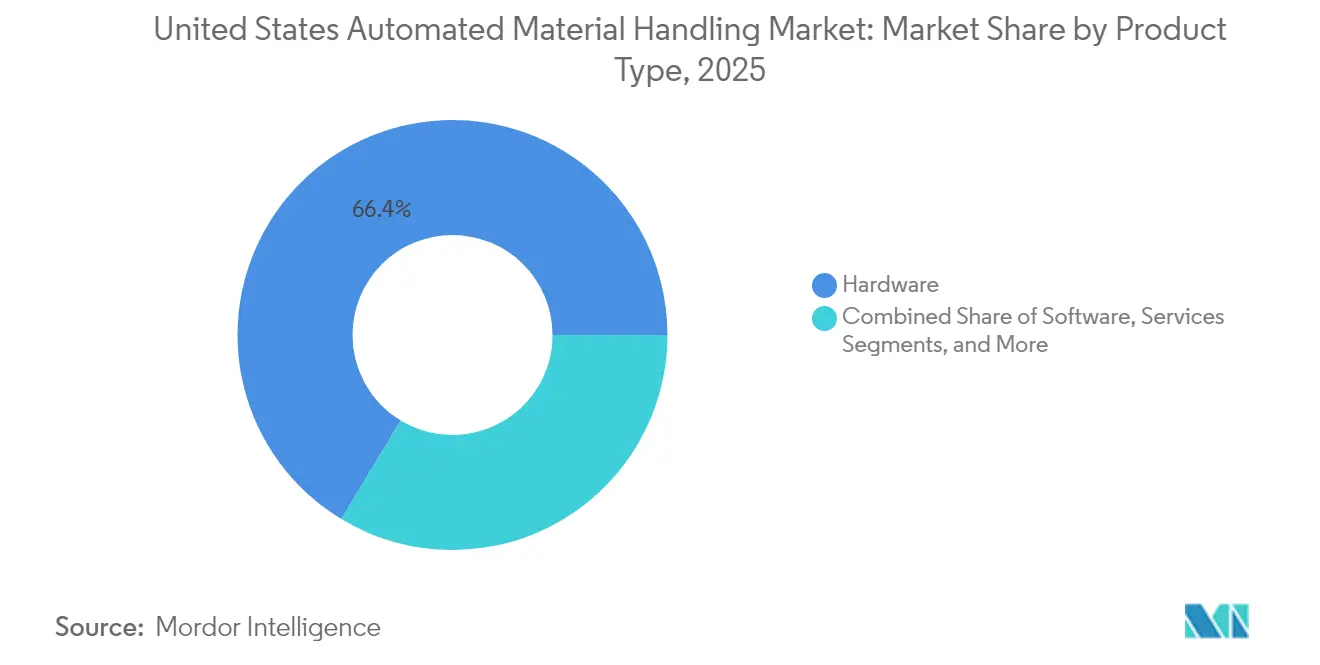

- Par type de produit, le matériel a dominé avec une part de 66,35 % du marché américain de la manutention automatisée des matériaux en 2025, tandis que le logiciel devrait progresser à un TCAC de 14,74 % jusqu'en 2031.

- Par type d'équipement, les systèmes automatisés de stockage et de récupération ont représenté 24,20 % de la taille du marché américain de la manutention automatisée des matériaux en 2025, tandis que les robots mobiles autonomes affichent un TCAC de 13,08 % jusqu'en 2031.

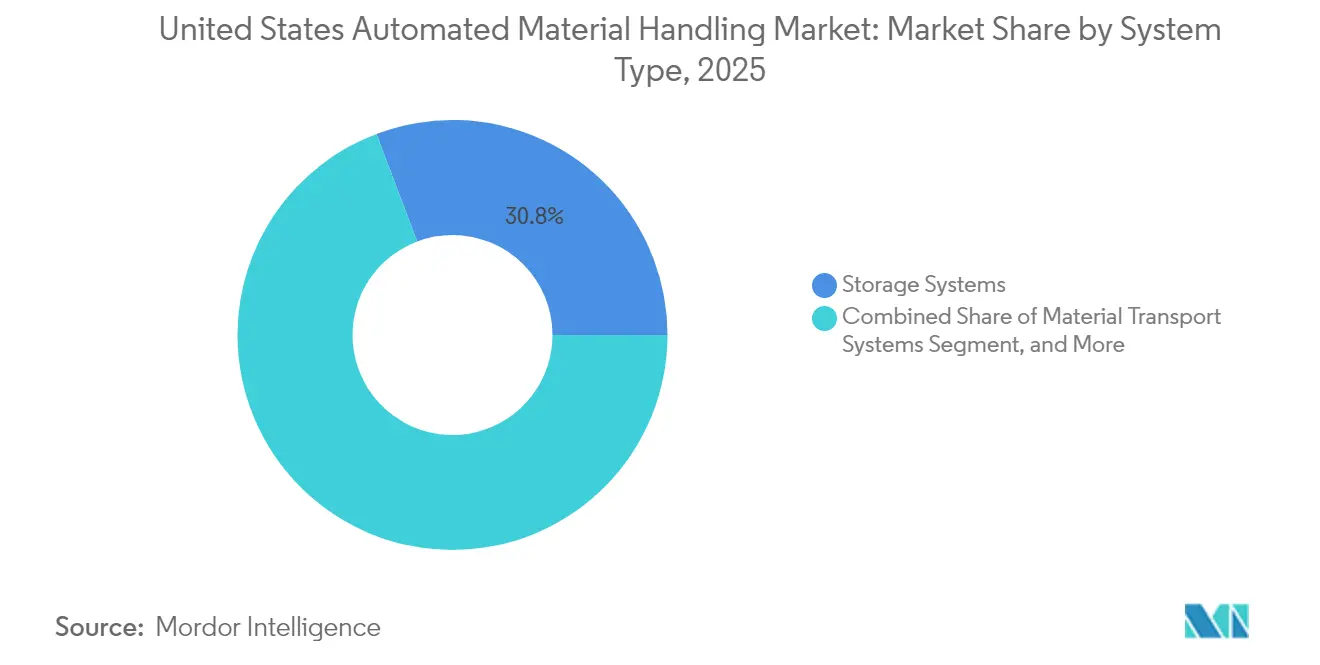

- Par type de système, les systèmes de stockage ont capté 30,75 % de la part du marché américain de la manutention automatisée des matériaux en 2025 ; les systèmes de transport de matériaux devraient afficher un TCAC de 11,38 % jusqu'en 2031.

- Par vertical d'utilisateur final, le commerce de détail, l'entreposage, la distribution et les centres logistiques ont détenu 34,85 % de la taille du marché américain de la manutention automatisée des matériaux en 2025, tandis que le secteur pharmaceutique affiche la trajectoire la plus rapide à un TCAC de 12,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la manutention automatisée des matériaux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité croissante de la fabrication et disponibilité des technologies | +2.10% | Nationale, concentrée dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Demande croissante d'amélioration de la précision des commandes et de prolifération des références (SKU) | +1.80% | Nationale, plus forte dans les corridors du commerce électronique | Court terme (≤ 2 ans) |

| Émergence de la logistique des villes intelligentes et large adoption de la robotique dans les applications d'entrepôt | +1.50% | Centres urbains et principaux pôles logistiques | Moyen terme (2-4 ans) |

| Incitations fiscales au titre de l'amortissement accéléré de la section 179 pour les équipements d'automatisation | +1.30% | Nationale | Court terme (≤ 2 ans) |

| Rareté de l'immobilier industriel favorisant les solutions de stockage vertical | +1.00% | Marchés côtiers et principales zones métropolitaines | Long terme (≥ 4 ans) |

| Réseaux privés 5G permettant l'orchestration en temps réel des AMR | +0.90% | Adopteurs précoces dans les régions à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de la fabrication et disponibilité des technologies

Les usines automobiles, aérospatiales et électroniques gèrent désormais des dizaines de milliers de références actives, rendant obsolètes les configurations fixes de convoyeurs. Les plateformes d'automatisation flexibles intègrent des algorithmes d'apprentissage automatique qui reroutent les bacs ou les palettes en temps réel, réduisant les erreurs de prélèvement de 40 % tout en maintenant le débit. Les simulations de jumeaux numériques réduisent le risque des projets d'investissement, permettant aux ingénieurs de modéliser les scénarios de flux de matériaux avant que l'acier ne rencontre le béton ; les installations qui adoptent cette approche signalent une productivité des lignes supérieure de 25 à 35 % après la mise en service. Les architectures logicielles ouvertes encouragent une reconfiguration rapide lorsque les cycles de vie des produits se raccourcissent, protégeant le retour sur investissement au fur et à mesure que la personnalisation se généralise. Le résultat est un cercle vertueux : une complexité accrue stimule la demande d'automatisation, tandis que les systèmes intelligents maîtrisent cette complexité, permettant aux fabricants de se développer sans croissance proportionnelle de la main-d'œuvre. À mesure que les prix des composants baissent et que les intégrateurs proposent des solutions clés en main, même les usines de taille moyenne peuvent déployer une robotique avancée autrefois réservée aux équipementiers de premier rang.

Demande croissante d'amélioration de la précision des commandes et de prolifération des références (SKU)

Les promesses de livraison le jour même poussent les centres d'exécution des commandes vers une précision de 99,9 %, un niveau inatteignable avec le prélèvement manuel aux niveaux de salaires actuels. Les trieurs guidés par vision associés à des contrôles qualité par IA traitent désormais jusqu'à 15 000 unités par heure et atteignent une précision de 99,95 %, réduisant drastiquement les retours et améliorant les marges. Les économies de main-d'œuvre varient de 60 à 70 % car les robots fonctionnent à chaque poste sans primes d'heures supplémentaires. Les détaillants qui automatisent à la fois le prélèvement et la préparation des commandes constatent des bonds à deux chiffres de leur Net Promoter Score à mesure que les consommateurs reçoivent les bons articles plus rapidement. De plus, une grande précision réduit les rétrofacturations des partenaires de la place de marché, préservant la réputation des vendeurs et soutenant la croissance. La logique financière est convaincante : des délais de récupération inférieurs à deux ans permettent aux directeurs financiers d'approuver des déploiements multi-sites, intégrant l'automatisation profondément dans la stratégie de réseau.

Émergence de la logistique des villes intelligentes et large adoption de la robotique dans les applications d'entrepôt

Les nœuds urbains de micro-exécution des commandes intègrent la fonctionnalité complète d'un centre de distribution dans des empreintes inférieures à 1 394 m². Les systèmes de navettes compacts empilent les stocks jusqu'au plafond, tandis que des flottes de robots mobiles autonomes coopératifs circulent dans des allées étroites pour augmenter le débit des commandes jusqu'à 300 % par rapport aux implémentations à robot unique. Les ordonnances des villes intelligentes axées sur la réduction des émissions catalysent l'intérêt pour les AMR électriques et les ASRS économes en énergie, réduisant l'empreinte carbone des entrepôts jusqu'à 40 %. L'intégration avec les systèmes de gestion d'entrepôt basés sur le cloud forme une boucle fermée : les données opérationnelles, l'analyse prédictive et le contrôle robotique convergent pour améliorer l'utilisation des actifs. Les incitations municipales pour une logistique à faible impact améliorent encore davantage la rentabilité économique, surtout dans les métropoles congestionnées où la rapidité du dernier kilomètre est une arme concurrentielle.

Incitations fiscales au titre de l'amortissement accéléré de la section 179 pour les équipements d'automatisation

Pour l'année fiscale 2025, les entreprises peuvent déduire immédiatement jusqu'à 2,5 millions USD d'achats d'automatisation qualifiés plutôt que sur des échéanciers pluriannuels, réduisant les coûts effectifs des projets de 21 à 37 % selon le taux d'imposition marginal. Cette disposition nivelle les règles du jeu pour les fabricants du marché intermédiaire qui avaient historiquement du mal à justifier des dépenses initiales élevées. Les intégrateurs signalent un gonflement des pipelines de ventes à mesure que les équipes financières recalculent le retour sur investissement : les délais de récupération qui s'étendaient autrefois sur 36 à 48 mois se compriment à 18 à 24 mois. L'incitation génère également un effet d'entraînement sur l'économie de services, amplifiant la demande de conception de systèmes, d'intégration et de perfectionnement des employés. En accélérant la rotation des capitaux, la section 179 non seulement stimule l'adoption, mais renouvelle également le parc installé, maintenant les installations nationales technologiquement à jour dans la compétition mondiale.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déficit de compétences dans la chaîne d'approvisionnement et pénurie de main-d'œuvre | -1.40% | Nationale, aiguë dans les régions manufacturières | Moyen terme (2-4 ans) |

| Coûts initiaux élevés | -1.10% | Nationale, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Fragmentation des normes de sécurité au niveau des États ralentissant les déploiements | -0.80% | États avec des exigences supplémentaires étendues | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs limitant la disponibilité des capteurs | -0.60% | Nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit de compétences dans la chaîne d'approvisionnement et pénurie de main-d'œuvre

Deloitte estime que 1,9 million d'emplois manufacturiers américains pourraient rester non pourvus d'ici 2033, les techniciens en automatisation figurant parmi les profils les plus rares. Les intégrateurs citent régulièrement des retards de mise en service de six à douze mois en raison du manque de compétences locales en programmation d'automates programmables industriels (API) et en dépannage de la robotique. Les départs à la retraite drainent les connaissances institutionnelles plus rapidement que les programmes des collèges communautaires ne peuvent les reconstituer, amplifiant le déficit. Les employeurs réagissent en lançant des académies internes et en s'associant à des écoles professionnelles, mais ces efforts prennent des années à porter leurs fruits. Tant que le vivier de candidats ne s'élargit pas, les délais de réalisation des projets s'allongeront, limitant le potentiel de croissance du marché américain de la manutention automatisée des matériaux.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs limitant la disponibilité des capteurs

Les puces avancées de lidar, à temps de vol et de vision restent soumises à allocation, les fonderies jonglant avec des commandes concurrentes provenant des clients du secteur automobile et de l'électronique grand public. Les délais de livraison pour les capteurs industriels de niche sont passés de 12 semaines en 2020 à plus de 40 semaines fin 2024. Les intégrateurs paient soit des primes pour des stocks courtiers, soit reconçoivent les systèmes autour des composants disponibles, chaque option nuisant aux marges ou aux délais. Les fonctions critiques — évitement des collisions, vision par IA, tri à grande vitesse — ne peuvent pas revenir à des capteurs de qualité inférieure sans compromettre la sécurité ou les performances, de sorte que de nombreux projets attendent simplement. Bien que les investissements nationaux dans les puces promettent un soulagement, les impacts significatifs prendront plusieurs années à se manifester.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le logiciel débloque des avantages d'orchestration

Le matériel a maintenu 66,35 % de la part du marché américain de la manutention automatisée des matériaux en 2025, car les grues, les convoyeurs et les robots restent l'épine dorsale de toute installation automatisée. Le logiciel, cependant, devrait se développer à un TCAC de 14,74 % à mesure que les plateformes cloud, les moteurs d'IA et les modules de maintenance prédictive deviennent indispensables. La taille du marché américain de la manutention automatisée des matériaux captée par les transactions axées sur les logiciels augmente à mesure que les opérateurs recherchent des tours de contrôle unifiées couvrant plusieurs sites.

Les suites de gestion d'entrepôt intègrent désormais la télémétrie de chaque actif, exécutent des modèles d'apprentissage automatique pour optimiser les itinéraires et envoient des mises à jour aux robots en quelques secondes. Les installations qui intègrent des tableaux de bord de veille stratégique enregistrent des gains de débit de 15 à 25 % en ajustant quotidiennement les paramètres des flux de travail. Les licences par abonnement convertissent les dépenses d'investissement en dépenses d'exploitation, alignant les coûts sur la saisonnalité tout en assurant des mises à jour continues des fonctionnalités. Les services complètent la triade : les audits d'experts, les diagnostics à distance 24h/24 et 7j/7 et les modernisations progressives préservent le temps de fonctionnement et prolongent la durée de vie des actifs, renforçant la fidélisation des fournisseurs dans le marché américain plus large de la manutention automatisée des matériaux.

Par type d'équipement : les AMR apportent une mobilité flexible

Les systèmes automatisés de stockage et de récupération ont détenu une part de revenus de 24,20 % en 2025, car les centres de distribution à espace contraint nécessitent une maximisation du volume cubique et une traçabilité des stocks. Les robots mobiles autonomes dominent cependant la croissance avec un TCAC de 13,08 %, redéfinissant les flux d'intralogistique dans les sites en construction neuve et dans les sites existants. Les AMR naviguent sans trajectoires guidées fixes, réduisant drastiquement les coûts de reconfiguration lorsque les gammes de produits changent — une réalité quotidienne dans le commerce omnicanal.

Les flottes pilotes démarrent généralement à petite échelle, mais les architectures API-first permettent aux opérateurs de passer à l'échelle de centaines d'unités sans reconceptions lourdes impliquant des chariots élévateurs. Le partenariat de KION avec Fox Robotics pour construire des chargeurs de remorques autonomes illustre une volonté d'automatiser les opérations de cour, la dernière frontière dans le flux de bout en bout. Les AGV traditionnels, les véhicules guidés par laser et les palettiseurs restent pertinents sur les itinéraires lourds ou prévisibles, tandis que le tri à grande vitesse maintient sa place dans les pôles de colis qui privilégient le débit à la flexibilité. Dans l'ensemble, le marché américain de la manutention automatisée des matériaux continue de favoriser des portefeuilles d'équipements combinant précision fixe et agilité mobile.

Par type de système : le transport de matériaux prend de l'élan

Les systèmes de stockage ont capté 30,75 % de la taille du marché américain de la manutention automatisée des matériaux en 2025, car l'utilisation du volume cubique vertical compense la flambée des loyers. Les systèmes de transport de matériaux, enregistrant un TCAC de 11,38 %, répondent à l'appel d'un routage dynamique à mesure que la vélocité des références (SKU) devient imprévisible. Les AMR, les trains tracteurs intelligents et les convoyeurs modulaires s'intègrent à l'analyse cloud pour planifier le chemin le plus court en temps réel, réduisant les déplacements à vide et la consommation d'énergie.

Les approches hybrides fusionnent désormais le stockage dense avec des navettes mobiles qui transportent les bacs directement vers les postes de prélèvement, combinant l'efficacité des ASRS et la flexibilité des robots. Les lignes d'emballage et de tri-palettisation ferment la boucle, automatisant les tâches de fin de ligne où les risques ergonomiques et la rotation du personnel sont les plus élevés. À mesure que les réseaux privés 5G arrivent à maturité, la latence tombe en dessous de 10 millisecondes, permettant une optimisation au niveau de la flotte à la vitesse des rayonnages — un avantage concurrentiel dans le marché américain de la manutention automatisée des matériaux.

Par vertical d'utilisateur final : le secteur pharmaceutique accélère ses dépenses d'automatisation

Le commerce de détail, l'entreposage, la distribution et les centres logistiques ont représenté 34,85 % des revenus de 2025, car les géants du commerce électronique exploitent des méga-sites nécessitant des flux de matériaux en fonctionnement continu. Le secteur pharmaceutique, cependant, enregistre un TCAC de 12,92 % car les mandats de traçabilité de la FDA rendent obligatoire le stockage sérialisé et à température contrôlée. Des robots certifiés pour les salles blanches font désormais circuler les flacons du remplissage-finition au conditionnement sous froid sans contact humain, garantissant la conformité à la validation.

Les installations pharmaceutiques modernisent souvent des entrepôts vétustes plutôt que d'en construire de nouveaux, stimulant la demande de navettes à allées étroites et de tours de prélèvement marchandise-à-personne. Par ailleurs, les aéroports investissent dans la gestion automatisée des bagages, les transformateurs alimentaires et de boissons recherchent des palettiseurs hygiéniques, et les usines automobiles adoptent le kitting piloté par AGV pour l'assemblage en séquence. Collectivement, ces secteurs génèrent une demande récurrente de solutions sur mesure, élargissant l'univers d'application du marché américain de la manutention automatisée des matériaux.

Analyse géographique

Le marché américain de la manutention automatisée des matériaux présente une pénétration dense dans les ceintures industrielles traditionnelles du Nord-Est et du Midwest, où les entreprises automobiles, aérospatiales et de machinerie lourde modernisent des usines vieilles de plusieurs décennies. Les incitations fiscales et les réseaux de fournisseurs robustes encouragent des mises à niveau continues, de sorte que ces régions représentent une part significative des installations intégrées d'ASRS et de convoyeurs. La disponibilité de la main-d'œuvre qualifiée, bien que se resserrant, dépasse encore les moyennes nationales, permettant une mise en service plus rapide par rapport aux États manufacturiers plus récents.

La vélocité de croissance est la plus forte dans le Sud-Est et le Sud-Ouest. Des coûts de main-d'œuvre inférieurs, un foncier abondant et des statuts de droit au travail attirent les usines en construction neuve et les méga-campus de distribution. Les nouvelles installations intègrent l'automatisation dès la phase de conception, en passant directement des configurations traditionnelles à base de convoyeurs uniquement vers des flottes d'AMR orchestrées par des logiciels cloud. Les agences de développement économique des États complètent les avantages de la section 179 par des subventions et des abattements de taxe foncière, comprimant les délais de retour sur investissement et stimulant les corridors d'expansion des fournisseurs du Texas à la Géorgie.

La côte Ouest reste le laboratoire d'essai national pour les solutions de pointe. Les entreprises technologiques expérimentent avec des tours de contrôle à jumeaux numériques basées sur l'IA, tandis que les opérateurs logistiques adjacents aux ports déploient des robots collaboratifs pour éliminer les goulots d'étranglement des conteneurs. Les strictes réglementations de sécurité de la Californie augmentent les coûts et les délais, mais stimulent également la demande de fonctionnalités de protection avancées comme le contrôle de zone basé sur le lidar. Bien que la fragmentation réglementaire allonge les délais de réalisation des projets, elle repousse les limites de l'innovation et, une fois validée, se diffuse vers l'est, élevant les standards de capacité dans l'ensemble du marché américain de la manutention automatisée des matériaux.

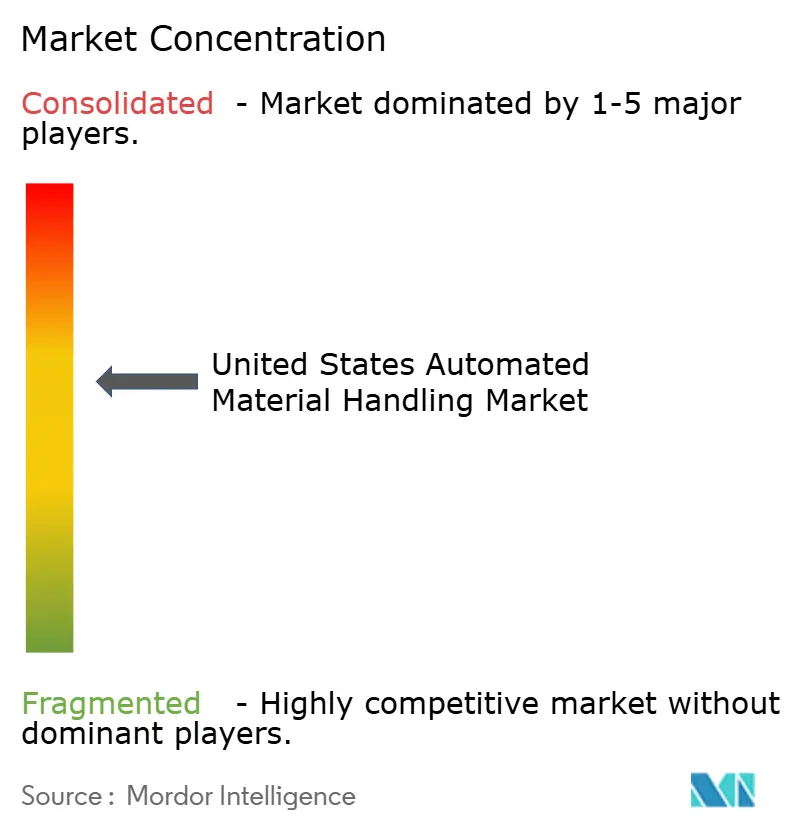

Paysage concurrentiel

La concurrence est modérément consolidée : le premier niveau — KION Group, DAIFUKU, Honeywell Intelligrated et Bastian Solutions appartenant à Toyota — regroupe matériel, logiciel et services pluriannuels pour créer des écosystèmes fidélisants. Leur approche combinée décourage l'approvisionnement fragmenté et assure des revenus de rente stables. L'alliance de KION avec NVIDIA et Accenture injecte l'IA dans la planification, tandis que les accords de fabrication de Fox Robotics étendent la portée vers les niches de chargement de remorques, démontrant une stratégie de partenariats complémentaires plutôt que d'acquisitions directes.

Les challengers se concentrent sur la robotique en tant que service et le flux de matériaux défini par logiciel. Locus Robotics et 6 River Systems vendent des flottes par abonnement qui réduisent les barrières de dépenses d'investissement, séduisant les prestataires logistiques tiers (3PL) sur les marchés saisonniers. Cependant, la scalabilité favorise les acteurs en place qui possèdent des réseaux de services mondiaux capables de garantir la disponibilité des pièces et le support terrain 24h/24 et 7j/7. Les divisions financières au sein des conglomérats améliorent les offres avec des structures de paiement différé adaptées à l'éligibilité à la section 179, verrouillant des contrats multi-sites.

Des opportunités d'espaces vierges persistent dans la chaîne du froid pharmaceutique et les centres de micro-exécution des commandes où les nuances réglementaires et les contraintes d'espace exigent une ingénierie spécialisée. Les spécialistes de taille plus modeste réussissent lorsqu'ils s'associent avec des intégrateurs au service de détaillants nationaux, réinjectant l'innovation vers les grands équipementiers qui peuvent éventuellement acquérir des technologies éprouvées. Dans l'ensemble, la confiance dans la marque, la portée des services et les indicateurs de retour sur investissement pilotés par l'IA définissent les décisions d'achat dans le marché américain de la manutention automatisée des matériaux.

Leaders du secteur américain de la manutention automatisée des matériaux

Kion Group AG

Bastian Solutions Inc.

DMW&H

Westfalia Technologies Inc.

Dorner Manufacturing Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : KION a modernisé son Centre d'excellence en automatisation Asie-Pacifique à Xiamen, en ajoutant des capacités de R&D et en dévoilant des robots de manutention visant une augmentation de 40 % de l'efficacité des entrepôts.

- Mai 2025 : KION North America s'est associé à Fox Robotics pour fabriquer des chargeurs de remorques autonomes FoxBot en Caroline du Sud afin de faire évoluer l'automatisation des entrepôts de bout en bout.

- Mars 2025 : KION a dévoilé sa Tour de contrôle basée sur l'IA lors de la conférence GTC de NVIDIA, mettant en avant l'optimisation de la chaîne d'approvisionnement en temps réel grâce aux jumeaux numériques.

- Janvier 2025 : Hopstack a lancé des capacités améliorées de gestion d'entrepôt alimentées par l'IA avec une intégration robotique plus approfondie et des options de personnalisation sans code pour les opérateurs 3PL et de commerce de détail.

Périmètre du rapport sur le marché américain de la manutention automatisée des matériaux

Les équipements de manutention automatisée des matériaux éliminent le besoin d'intervention humaine dans un processus de manutention des matériaux. La hausse continue de la demande d'automatisation avec l'avènement de la robotique, des technologies sans fil et des véhicules sans conducteur dans différents secteurs comme l'alimentation et les boissons, le commerce de détail, la fabrication générale, le secteur pharmaceutique et la poste et le colis a révolutionné l'adoption des équipements de manutention automatisée des matériaux. De plus, le type d'équipement tel que les AS/RS, les AGV, les convoyeurs, les palettiseurs et les systèmes de tri est pris en compte dans le périmètre du marché. En outre, pour parvenir aux projections globales du marché, l'étude analyse l'impact de la COVID-19, le scénario d'investissement et d'autres facteurs macroéconomiques.

| Chariots élévateurs |

| Véhicules à guidage automatique (AGV) |

| Systèmes de convoyeurs |

| Systèmes de stockage et de récupération |

| Grues et palans |

| Commerce électronique et prestataires logistiques tiers (3PL) |

| Alimentation et boissons |

| Fabrication |

| Commerce de détail (hors commerce électronique) |

| Secteur pharmaceutique |

| Moins de 2 268 kg |

| 2 268 - 4 536 kg |

| 4 537 - 9 072 kg |

| Plus de 9 072 kg |

| Location opérationnelle |

| Location financière |

| Prêt / Crédit-bail |

| Cession-bail |

| Par type d'équipement | Chariots élévateurs |

| Véhicules à guidage automatique (AGV) | |

| Systèmes de convoyeurs | |

| Systèmes de stockage et de récupération | |

| Grues et palans | |

| Par secteur d'utilisateur final | Commerce électronique et prestataires logistiques tiers (3PL) |

| Alimentation et boissons | |

| Fabrication | |

| Commerce de détail (hors commerce électronique) | |

| Secteur pharmaceutique | |

| Par plage de capacité | Moins de 2 268 kg |

| 2 268 - 4 536 kg | |

| 4 537 - 9 072 kg | |

| Plus de 9 072 kg | |

| Par type de financement | Location opérationnelle |

| Location financière | |

| Prêt / Crédit-bail | |

| Cession-bail |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée pour 2031 de la location et du financement de manutention des matériaux aux États-Unis ?

Le marché devrait atteindre 3,65 milliards USD d'ici 2031, reflétant un TCAC de 15,48 % sur la période 2026-2031.

Quelle catégorie d'équipements connaît la croissance la plus rapide dans le financement des entrepôts américains ?

Les véhicules à guidage automatique sont en tête avec un TCAC prévu de 16,05 % jusqu'en 2031, les entreprises accélérant l'automatisation.

Comment les déductions de la section 179 influencent-elles les décisions de location d'équipements ?

Les preneurs à bail peuvent déduire immédiatement jusqu'à 1,22 million USD, faisant des locations opérationnelles la structure privilégiée pour les flottes à rotation rapide.

Pourquoi les opérations de cession-bail deviennent-elles populaires parmi les opérateurs d'entrepôts ?

Elles libèrent les capitaux propres immobilisés dans les flottes existantes, finançant les mises à niveau d'automatisation sans augmenter la dette du bilan, et devraient croître à un TCAC de 16,98 %.

Quelles régions sont les points chauds de la nouvelle activité de location ?

L'Empire intérieur de Californie, les corridors de distribution du Texas et la ceinture logistique du Sud-Est affichent la croissance la plus élevée en raison de la modernisation des ports et de l'expansion de l'exécution des commandes du commerce électronique.

Dernière mise à jour de la page le: