Taille et part du marché des fermes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.42 Milliards de dollars |

| Taille du Marché (2031) | 36.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fermes intelligentes par Mordor Intelligence

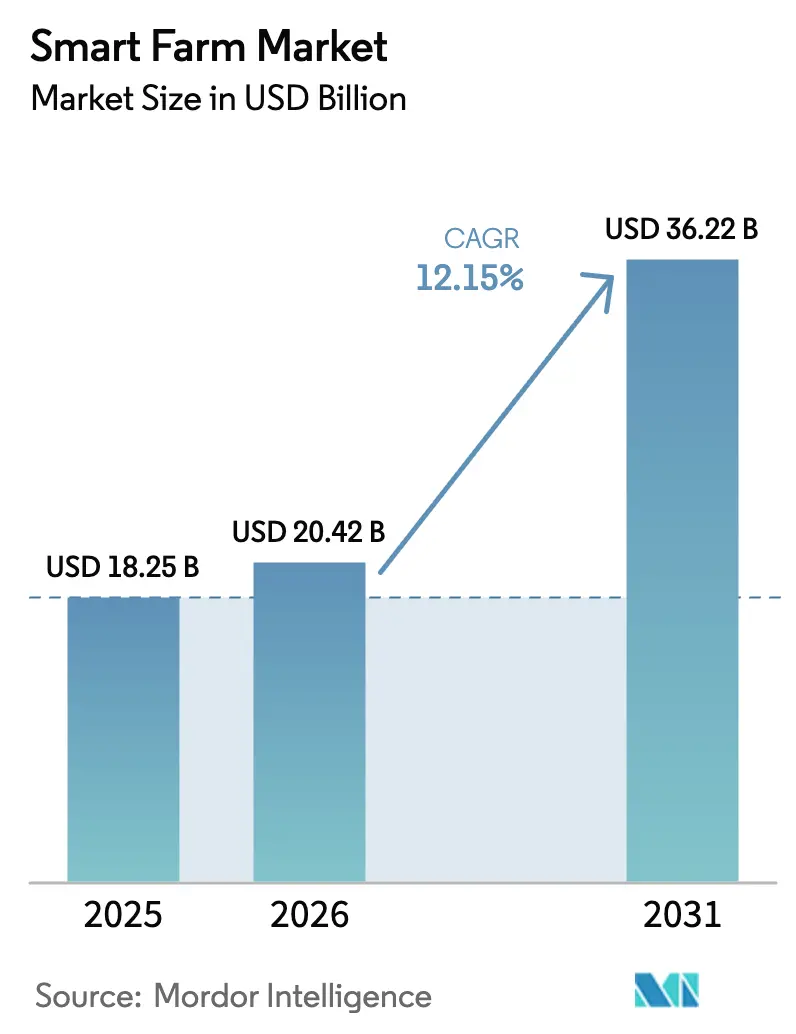

La taille du marché des fermes intelligentes était évaluée à 18,25 milliards USD en 2025 et devrait croître de 20,42 milliards USD en 2026 pour atteindre 36,22 milliards USD d'ici 2031, à un CAGR de 12,15 % durant la période de prévision (2026-2031). Le matériel représentait 51,8 % des revenus en 2024, mais la demande s'oriente vers des modèles axés sur les services et les résultats, les agriculteurs recherchant des gains garantis en termes de rendement et de durabilité. Les applications d'agriculture de précision ont dominé avec une part de 41,6 % du marché des fermes intelligentes, mais les solutions de serres intelligentes progressent au rythme le plus rapide avec un CAGR de 17,3 % grâce à l'agriculture urbaine et aux systèmes en environnement contrôlé. Le CAGR prévisionnel de 29,4 % de l'IoT satellitaire est appelé à perturber la position dominante de la connectivité cellulaire (46,7 % en 2024), en étendant les outils numériques aux zones rurales jusqu'alors non desservies. L'Asie-Pacifique se développe à un rythme annuel de 14,8 %, réduisant l'avance de l'Amérique du Nord (34,5 %) à mesure que les gouvernements financent la numérisation pour renforcer la sécurité alimentaire.[1]Département de l'Agriculture des États-Unis, "Partenariats pour les produits de base climato-intelligents," usda.gov

Principaux enseignements du rapport

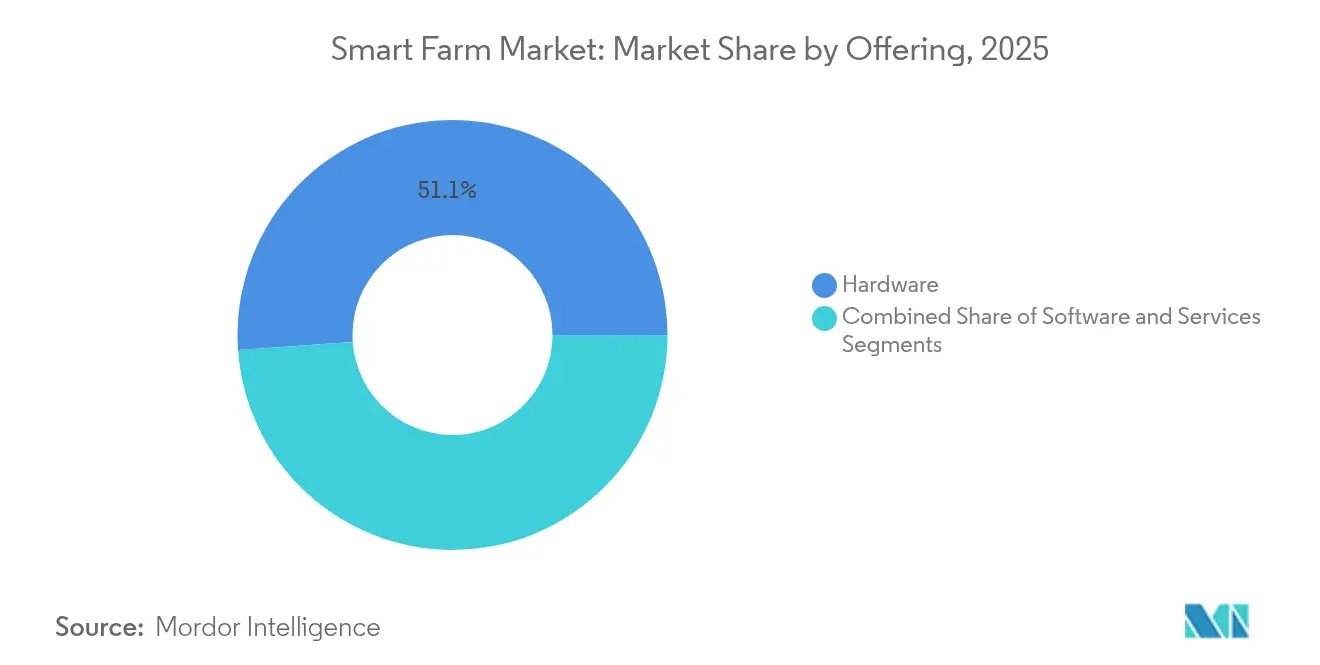

- Par offre, le matériel a dominé avec 51,12 % de la part du marché des fermes intelligentes en 2025 ; les services devraient afficher le CAGR le plus rapide, à 14,21 %, d'ici 2031.

- Par application, l'agriculture de précision détenait 41,05 % de la taille du marché des fermes intelligentes en 2025, tandis que les solutions de serres intelligentes progressent à un CAGR de 16,45 % jusqu'en 2031.

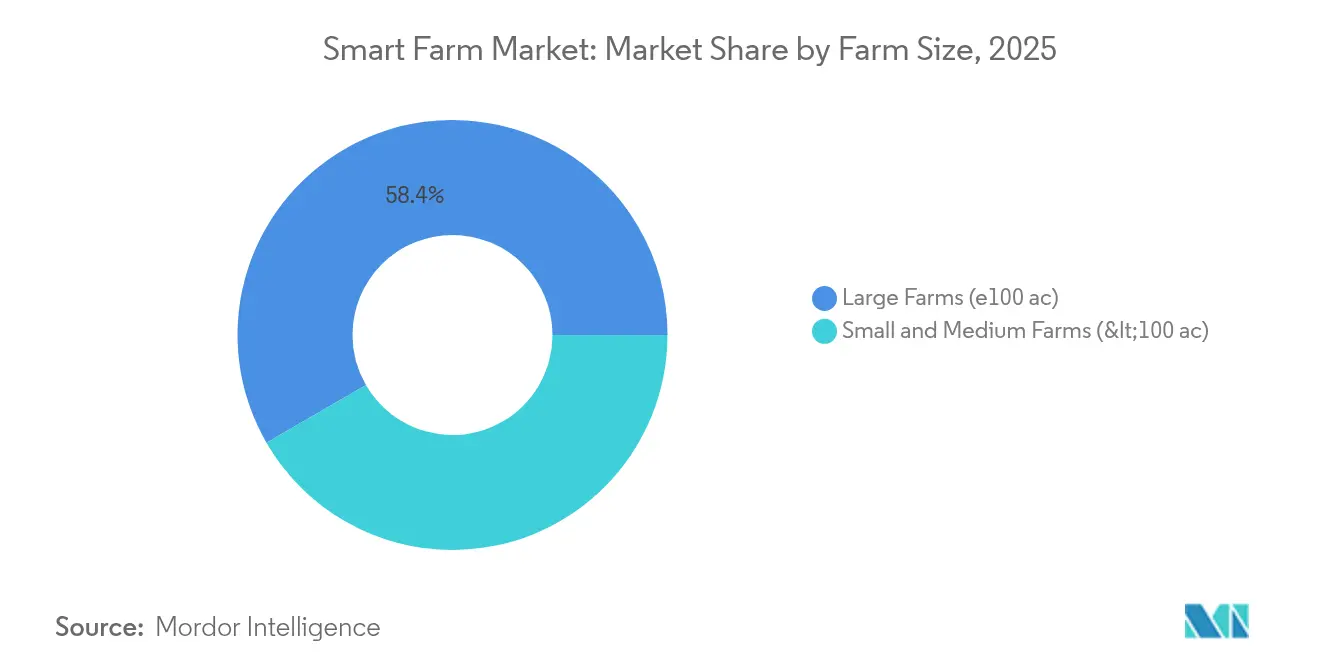

- Par taille d'exploitation, les exploitations de plus de 100 acres contrôlaient 58,35 % de la part du marché des fermes intelligentes en 2025, tandis que les petites et moyennes exploitations devraient croître à un CAGR de 12,78 %.

- Par connectivité, l'IoT cellulaire représentait 46,15 % des revenus de 2025, mais l'IoT satellitaire devrait se développer à un CAGR de 28,10 %.

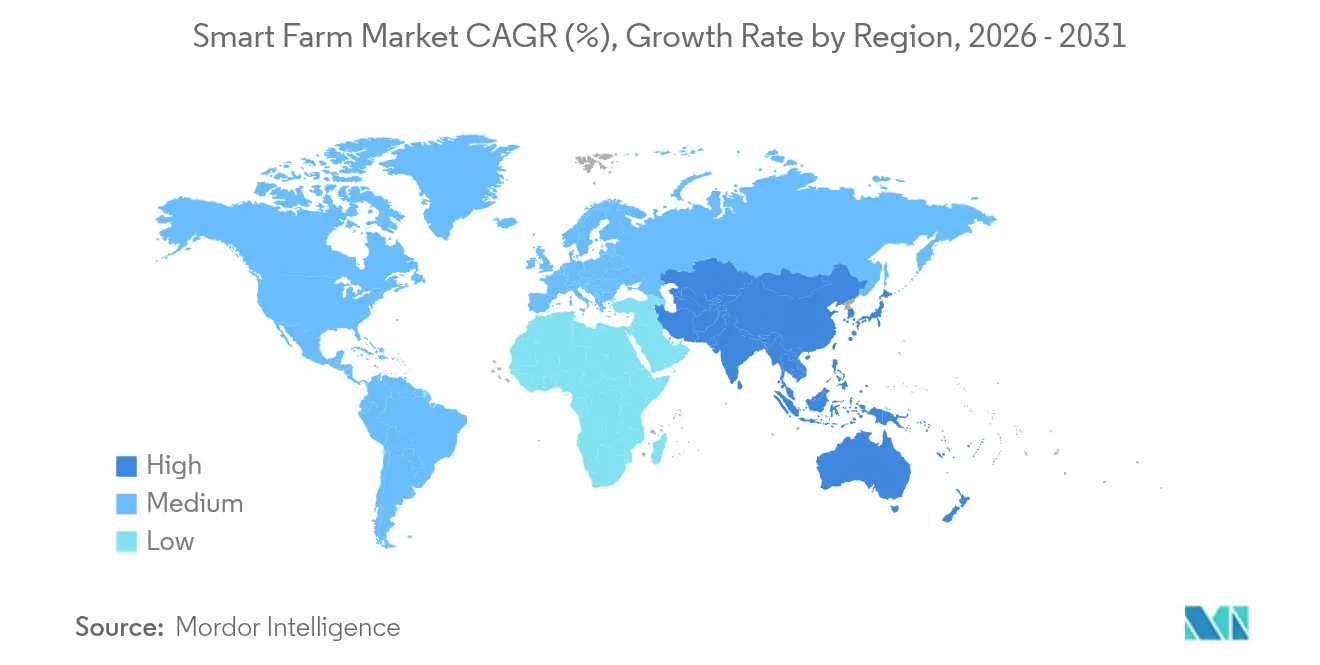

- Sur le plan régional, l'Amérique du Nord représentait 34,15 % des revenus en 2025 ; l'Asie-Pacifique enregistre le CAGR le plus rapide, à 14,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fermes intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des équipements agricoles dotés d'IoT et d'IA | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Élargissement des enveloppes de subventions gouvernementales pour la numérisation agricole | +2.8% | Mondial, plus fort en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les pénuries aiguës de main-d'œuvre agricole accélèrent la demande d'automatisation | +2.1% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de chaînes d'approvisionnement alimentaires traçables et riches en données | +1.9% | Mondial, avec des marchés premium dans les régions développées | Moyen terme (2-4 ans) |

| La connectivité par satellite en orbite basse terrestre débloque la couverture haut débit rurale | +1.7% | Mondial, critique pour les régions agricoles éloignées | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone liée aux données de terrain haute résolution | +1.5% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des équipements agricoles dotés d'IoT et d'IA

Le tracteur autonome de John Deere — équipé de 16 caméras et d'un LiDAR — a démontré une exploitation continue sans intervention humaine sur 500 acres par jour, prouvant que les algorithmes prédictifs peuvent augmenter les rendements de 15 à 20 % et réduire les intrants de 25 à 30 %. La coentreprise PTx Trimble d'AGCO, d'une valeur de 2 milliards USD, a souligné la façon dont les fabricants de machines établis pivotent vers des offres centrées sur les données qui fournissent des informations au niveau du champ. Le robot KATR de Kubota, primé au CES, a illustré l'évolution vers une autonomie multifonctionnelle capable de transporter 530 livres tout en exécutant diverses tâches. Combinées à des images satellitaires haute résolution, ces plateformes font passer les agriculteurs d'opérations réactives à des opérations prédictives, alignant la production sur les mandats de durabilité.

Élargissement des enveloppes de subventions gouvernementales pour la numérisation agricole

Le Département de l'Agriculture des États-Unis a alloué 3,1 milliards USD aux produits de base climato-intelligents, couvrant 141 projets qui subventionnent les technologies de télédétection et à taux variable sur les petites exploitations. Le programme de main-d'œuvre de Californie a financé une formation à la durabilité à hauteur de 499 500 USD pour atténuer les pénuries de main-d'œuvre. En Australie, un programme d'agriculture numérique de 10 millions USD a soutenu 372 projets, 99 % des participants signalant des bénéfices mesurables. Ces incitations réduisent le risque d'adoption et raccourcissent les délais de retour sur investissement, propulsant le marché des fermes intelligentes à travers toutes les tailles d'exploitation.

Les pénuries aiguës de main-d'œuvre agricole accélèrent la demande d'automatisation

L'Amérique du Nord a enregistré 70 000 postes agricoles vacants en 2024, contraignant les investissements dans la robotique et les systèmes autonomes. Carbon Robotics a obtenu 70 millions USD pour son désherbeuse laser qui élimine les mauvaises herbes par des lasers guidés par IA, contournant les herbicides chimiques. Le tour de table de 133 millions USD de Monarch Tractor a fait progresser les tracteurs électriques autonomes capables de fonctionner 24h/24 et 7j/7. Des programmes universitaires tels que l'Institut d'autonomie agricole de l'Université d'État du Mississippi forment des opérateurs à la gestion de flottes d'actifs robotiques, consolidant l'automatisation comme une composante durable plutôt qu'une solution provisoire.

Demande croissante de chaînes d'approvisionnement alimentaires traçables et riches en données

La Connected Climate Exchange de Trimble a commencé à relier les données d'émissions au niveau des exploitations aux acheteurs d'entreprises cherchant des déclarations de durabilité vérifiées, ouvrant de nouveaux revenus via les crédits carbone. La règle provisoire 2025 du Département de l'Agriculture des États-Unis a créé une méthode uniforme pour déclarer les profils de gaz à effet de serre des matières premières pour biocarburants, intégrant la transparence des données dans les futurs accès au marché. Les détaillants exigent désormais une provenance de bout en bout — couvrant les indicateurs d'eau, de pesticides et de carbone — stimulant l'adoption de la blockchain et alignant les primes sur une gestion démontrable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et retour sur investissement incertain pour les petits exploitants | -2.3% | Mondial, plus sévère dans les régions en développement | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la propriété des données parmi les agriculteurs | -1.8% | Principalement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementation fragmentée du spectre agro-télécom | -1.2% | Mondial, varie selon le cadre réglementaire | Long terme (≥ 4 ans) |

| Écosystèmes de fournisseurs cloisonnés manquant de normes d'interopérabilité | -1.1% | Mondial, affecte tous les segments technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et retour sur investissement incertain pour les petits exploitants

Une étude allemande a montré que seules les exploitations réalisant un chiffre d'affaires supérieur à 100 000 EUR (113 000 USD) obtenaient des valeurs actuelles nettes positives grâce aux outils de précision, tandis que les exploitations plus petites peinaient à justifier les coûts malgré des gains d'efficacité évidents. Au-delà des équipements, les frais récurrents de logiciels peuvent absorber 15 à 20 % des budgets annuels. Même Taylor Farms a sollicité des aides sous forme de subventions pour un réseau de capteurs de 15 millions USD afin de valider les économies d'eau et les gains de rendement. La variabilité météorologique et la volatilité des prix des cultures allongent encore les délais de retour sur investissement, creusant l'écart technologique entre les grandes et les petites exploitations.

Préoccupations relatives à la confidentialité et à la propriété des données parmi les agriculteurs

Des recherches ont révélé que 55 % des agriculteurs s'inquiètent de l'utilisation abusive des données agronomiques, freinant l'adoption complète des solutions intégrées. De nombreuses conditions de plateforme permettent un large accès des fournisseurs aux données relatives aux sols, aux rendements et aux finances, risquant d'éroder l'avantage concurrentiel. Farmonaut a répondu par un chiffrement de bout en bout et un partage contrôlé par l'utilisateur, mais un cadre universel de confidentialité reste absent. Les règles émergentes de type RGPD ajoutent des coûts de conformité pour les fournisseurs, en particulier les startups, ralentissant l'innovation et l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination du matériel face à la disruption des services

Le matériel représentait 51,12 % des revenus de 2025, constituant la plus grande tranche unique de la part du marché des fermes intelligentes grâce à des actifs tangibles à valeur résiduelle. Le logiciel formait le pont analytique, tandis que les services progressaient rapidement à un CAGR de 14,21 %. La taille du marché des fermes intelligentes pour les services devrait s'accélérer parallèlement aux contrats basés sur les résultats qui garantissent une augmentation du rendement ou une réduction des émissions. Les agriculteurs se sont tournés vers des suites de capteurs modernisés qui insufflent une nouvelle vie aux machines existantes, réduisant les dépenses d'investissement tout en maintenant les flottes à jour.

Un pivot parallèle s'est opéré à mesure que les fournisseurs regroupaient l'interprétation des données, le réglage à distance des équipements et les rapports de conformité dans des packages d'abonnement. AGCO a prévu que les revenus de l'agriculture de précision passeraient de 850 millions USD en 2024 à 2 milliards USD d'ici 2029 à mesure que sa plateforme PTx développe les services professionnels. Cette réorientation suggère que les ventes de matériel vont plafonner tandis que les revenus des services se composeront, modifiant le calcul concurrentiel pour les fabricants et les entreprises de logiciels purs.

Par application : leadership de la précision face à l'élan des serres

L'agriculture de précision contrôlait 41,05 % des revenus de 2025, mais les serres intelligentes sont prêtes pour un CAGR de 16,45 % qui pourrait redistribuer les classements d'ici 2031. La taille du marché des fermes intelligentes pour les solutions de serres intelligentes devrait augmenter à mesure que les mégapoles poursuivent des systèmes alimentaires à l'année et résistants au climat. Pendant ce temps, le créneau de la surveillance du bétail bénéficie de données de santé continues qui réduisent l'utilisation des antibiotiques et améliorent l'efficacité alimentaire.

Les investissements dans les serres intelligentes aux États-Unis devraient passer de 360,92 millions USD en 2023 à 606,37 millions USD d'ici 2029, reflétant la demande urbaine et la volatilité climatique. Dans les champs ouverts, les drones et l'imagerie multispectrale affinent les intrants à taux variable, améliorant les marges dans un contexte de prix des matières premières serrés. Les suites de cartographie des champs fusionnent les capteurs au sol avec les données satellitaires pour signaler les zones de stress des jours avant l'apparition des symptômes visuels, tandis que les applications de gestion de la main-d'œuvre allouent les travailleurs rares aux tâches à plus haute valeur ajoutée.

Par taille d'exploitation : les grandes exploitations en tête, tandis que les petites exploitations s'accélèrent

Les exploitations de plus de 100 acres ont généré 58,35 % des ventes de 2025, tirant parti de leur échelle pour des déploiements complets. Pourtant, les petites et moyennes exploitations croissent à un rythme annuel de 12,78 %, soutenues par la baisse des coûts des capteurs et des programmes de subventions ciblés. La taille du marché des fermes intelligentes attribuée aux petits exploitants s'élargit à mesure que les coopératives partagent le capital et le personnel technique.

Le Département de l'Agriculture des États-Unis a alloué des fonds dédiés aux producteurs mal desservis, abaissant les barrières d'entrée aux sondes de sol, aux abonnements d'imagerie et aux pulvérisateurs autonomes. Les grandes entreprises ont poursuivi des intégrations à l'échelle du système — combinant l'irrigation à taux variable, les tracteurs autonomes et les outils de surveillance du carbone — pour consolider leurs avantages en termes de coûts. Les fournisseurs ont suivi avec des offres modulaires permettant aux petites exploitations d'ajouter des fonctionnalités de manière incrémentielle, démocratisant l'agronomie avancée.

Par technologie de connectivité : la domination cellulaire remise en question par la révolution satellitaire

L'IoT cellulaire détenait 46,15 % des revenus de 2025, grâce à des réseaux matures et une faible latence. L'IoT satellitaire, cependant, devrait afficher un CAGR de 28,10 %, soulignant les besoins de connectivité non satisfaits dans les régions éloignées. La taille du marché des fermes intelligentes liée à la connectivité satellitaire s'élargira à mesure que les constellations en orbite basse terrestre feront baisser les coûts de bande passante.

Le partenariat de CNH Industrial avec Starlink a permis la télémétrie en temps réel dans des régions dépourvues de haut débit terrestre. Les outils LPWAN tels que LoRa excellent là où l'efficacité énergétique prime sur le débit, desservant les capteurs de sol qui transmettent toutes les heures. Les liaisons à courte portée comme le Wi-Fi et le Bluetooth synchronisent les équipements des tracteurs, assurant une précision de rangée au centimètre. Les modules hybrides de Giesecke + Devrient basculent désormais automatiquement entre cellulaire et satellite, protégeant les opérations des pannes de réseau.

Analyse géographique

La part de 34,15 % de l'Amérique du Nord en 2025 reflétait une adoption précoce, des pipelines de subventions robustes et des écosystèmes d'équipementiers de premier plan. Les producteurs canadiens ont étendu l'irrigation intelligente pour équilibrer les quotas d'eau, tandis que les agriculteurs mexicains ont installé des étiquettes de traçabilité pour sécuriser les contrats d'exportation. Les projets pilotes public-privé dans le cadre de l'initiative climato-intelligente du Département de l'Agriculture des États-Unis ont intégré les petits exploitants dans les plateformes numériques, élargissant le marché régional des fermes intelligentes.

L'Europe a accéléré son adoption dans le cadre des règles du Pacte vert qui conditionnent l'éligibilité aux subventions à des réductions d'émissions. Des recherches allemandes ont indiqué que les exploitations dont le chiffre d'affaires dépasse 100 000 EUR atteignaient les seuils de retour sur investissement, poussant les fournisseurs à concevoir des modèles de crédit-bail et de services pour les petites exploitations. La France a mené le diagnostic des cultures par drone, et le Royaume-Uni a incubé des startups de comptabilité carbone pour monétiser les pratiques régénératives. L'Europe de l'Est a modernisé ses flottes pour être compétitive au sein du marché commun, stimulant la demande de kits de guidage de modernisation.

L'Asie-Pacifique a enregistré un CAGR de 14,25 %, devenant le marché des fermes intelligentes à la croissance la plus rapide. La Chine a développé la pulvérisation par drone et l'analyse des cultures par IA pour les céréales de base. L'Inde a déployé des kits de capteurs à faible coût via des coopératives gérées par l'État, répondant à la domination de 86 % des petits exploitants. La robotique japonaise a résolu des pénuries aiguës de main-d'œuvre, tandis que les vastes stations australiennes s'appuyaient sur l'IoT satellitaire pour le suivi du bétail sur des millions d'hectares. L'Asie du Sud-Est a investi dans des installations en environnement contrôlé pour assurer des exportations de fruits à l'année, renforçant encore l'élan régional.

Paysage concurrentiel

L'arène affichait une consolidation modérée. John Deere, AGCO et CNH Industrial ont superposé des services de données à leurs portefeuilles de machines, poursuivant une intégration verticale pour verrouiller les revenus sur le cycle de vie. L'expansion du réseau de concessionnaires PTx d'AGCO à 50 points de vente supplémentaires aux États-Unis et au Canada visait à généraliser la technologie de guidage d'ici fin 2025.[4]Agriculture.com, "AGCO ajoute 50 sites PTx," agriculture.com L'accord Starlink de CNH Industrial a résolu les problèmes de connectivité qui limitaient autrefois les déploiements autonomes.

Les spécialistes ont creusé des niches : Carbon Robotics ciblait l'élimination des mauvaises herbes, Trimble permettait des marchés de crédits carbone, et Gevo a acquis CultivateAI pour approfondir l'audit des émissions. Les lacunes en matière d'interopérabilité persistaient, laissant des opportunités pour les entreprises de middleware qui harmonisent les écosystèmes multi-fournisseurs. Les dépôts de brevets centrés sur la vision par IA, la planification de trajectoires et la fusion de capteurs multiples suggèrent une intensité continue de la R&D visant l'automatisation de la main-d'œuvre et la précision des ressources.

Leaders du secteur des fermes intelligentes

Deere & Company

Trimble Inc.

AGCO Corporation

DJI Technology Co.

CNH Industrial

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : AGCO a étendu son réseau de concessionnaires PTx à plus de 50 points de vente supplémentaires en Amérique du Nord pour accélérer l'adoption des technologies de guidage de précision.

- Mai 2025 : CNH Industrial s'est associé à Starlink pour fournir le haut débit aux équipements autonomes dans les zones mal desservies.

- Avril 2025 : PTx Trimble a lancé le contrôleur de guidage NAV-960 avec une précision GNSS au centimètre.

- Janvier 2025 : Kubota a dévoilé le robot KATR, le pulvérisateur autonome intelligent et le tracteur électrique Agri Concept 2.0 au CES 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des fermes intelligentes comme l'ensemble des revenus mondiaux dérivés du matériel connecté, des logiciels dédiés et des services basés sur les données qui permettent aux agriculteurs de surveiller, analyser et diriger les cultures, le bétail et les actifs de serres via des réseaux numériques et des équipements autonomes. Selon Mordor Intelligence, le modèle capture les ventes réalisées par les fabricants, les fournisseurs de plateformes et les intégrateurs dans les systèmes de production en plein champ, en intérieur et mixtes.

Exclusion du périmètre : les machines agricoles conventionnelles ou les services qui ne transmettent pas, ne stockent pas ou n'agissent pas sur des données numériques sont hors du périmètre de l'étude.

Aperçu de la segmentation

- Par offre

- Matériel

- Logiciel

- Services

- Par application

- Agriculture de précision

- Surveillance du bétail

- Serre intelligente

- Cartographie des champs

- Gestion de la main-d'œuvre agricole

- Autres

- Par taille d'exploitation

- Petites et moyennes exploitations (<100 ac)

- Grandes exploitations (≥100 ac)

- Par technologie de connectivité

- IoT cellulaire (3G/4G/5G)

- LPWAN (LoRa, Sigfox)

- IoT satellitaire

- Courte portée (Bluetooth, Zigbee, Wi-Fi)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens et enquêtes structurées ont été menés auprès d'agronomes, de distributeurs d'intrants, de fournisseurs de plateformes de gestion agricole et de conseillers agricoles régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs informations ont validé les taux de pénétration des capteurs, les structures typiques des frais de service et les retours attendus sur l'amélioration des rendements, qui étaient essentiels pour calibrer les courbes d'adoption et les hypothèses de coûts.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'univers des technologies d'agriculture intelligente en examinant des sources publiques de premier rang telles que les annuaires statistiques de la FAO, les enquêtes d'adoption de l'IoT de l'USDA ERS, les ensembles de données agro-technologiques d'Eurostat et les indicateurs de haut débit rural de la Banque mondiale. Les associations professionnelles, notamment l'Association pour les systèmes de véhicules sans pilote et la Fédération internationale de laiterie, ont fourni des données de référence sur les expéditions d'équipements et la santé des troupeaux qui ont fondé les analyses des appareils et de la surveillance du bétail. Nous avons ensuite exploité les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les données douanières certifiées pour obtenir des indications sur les prix, tandis que des flux propriétaires de D&B Hoovers et Dow Jones Factiva ont fourni des vérifications croisées sur les mix de revenus des fournisseurs. Les sources citées ci-dessus illustrent l'étendue consultée ; de nombreuses références supplémentaires ont informé les répartitions par catégorie, les fourchettes de prix et les parts régionales.

Dimensionnement du marché et prévisions

Nous avons appliqué un cadre mixte descendant et ascendant. Un pool de revenus descendant a été reconstruit à partir des valeurs de production agricole nationale, des données d'importation-exportation d'équipements intelligents et des ratios de pénétration par superficie agricole ; ces totaux ont ensuite été testés sous pression via des consolidations ascendantes sélectives des expéditions des fournisseurs et des prix de vente moyens échantillonnés. Les variables clés du modèle comprennent les terres arables sous surveillance numérique, les dépenses moyennes en capteurs intelligents par hectare, la couverture IoT cellulaire, les tendances des prix des engrais et les flux de crédit aux dépenses d'investissement régionales. Les prévisions jusqu'en 2030 ont été produites avec une régression multivariée reliant les facteurs ci-dessus, après quoi une analyse de scénarios a été ajustée pour la volatilité météorologique et les changements de subventions. Les lacunes dans les volumes d'appareils ont été comblées par une allocation proportionnelle utilisant les superficies d'agriculture de précision publiées et vérifiées par des contrôles de canaux.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des ensembles de données parallèles, suivies d'une révision par les pairs en deux étapes au sein de l'équipe d'analystes avant validation. Les rapports sont mis à jour annuellement, et des mises à jour en cours de cycle sont déclenchées lorsque des changements de politique, des chocs macroéconomiques ou des fusions importantes modifient les facteurs de référence. Un balayage final avant livraison garantit que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence des fermes intelligentes de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que chaque entreprise sélectionne des périmètres, des échelles de prix et des cadences de mise à jour uniques.

Les principaux facteurs d'écart comprennent l'inclusion différente des logiciels par abonnement, la variance dans les prix de vente moyens du matériel, les hypothèses alternatives de taux d'adoption dans les régions émergentes et les conversions de devises qui retardent les mouvements de change réels. La page de Mordor fixe 2025 comme année de base, suit uniquement les produits connectés numériquement et met à jour les taux de change trimestriellement, ce qui explique le contraste avec les chiffres externes présentés ci-dessous.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,25 milliards USD (2025) | ||

| 20,25 milliards USD (2025) | Consultance régionale A | Inclut des appareils de foresterie de précision et d'aquaculture non compris dans le périmètre de Mordor |

| 15,70 milliards USD (2025) | Consultance mondiale B | Applique des prix de vente moyens conservateurs et omet les revenus des services cloud |

| 28,51 milliards USD (2025) | Journal sectoriel C | Utilise la valeur de remplacement de la base installée plutôt que les ventes annuelles |

La comparaison montre qu'une fois l'alignement du périmètre, le réalisme des prix et la cadence de mise à jour harmonisés, l'approche disciplinée de Mordor offre une base de référence équilibrée et transparente que les investisseurs et les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché des fermes intelligentes jusqu'en 2031 ?

L'adoption accélérée des machines dotées d'IoT et d'IA, les généreuses subventions gouvernementales et les pénuries urgentes de main-d'œuvre poussent le marché à un CAGR de 12,15 %.

Quel segment connaît la croissance la plus rapide au sein du marché des fermes intelligentes ?

Les applications de serres intelligentes devraient mener avec un CAGR de 16,45 % à mesure que les villes investissent dans l'agriculture en environnement contrôlé pour sécuriser l'approvisionnement alimentaire local.

Comment les petites exploitations surmontent-elles les coûts initiaux élevés des technologies d'agriculture intelligente ?

Les programmes de subventions ciblés, les kits de modernisation modulaires et les modèles d'achat coopératif réduisent les dépenses d'investissement et raccourcissent les délais de retour sur investissement pour les petits exploitants.

Pourquoi l'IoT satellitaire gagne-t-il du terrain sur la connectivité cellulaire dans les exploitations ?

Les constellations en orbite basse terrestre étendent le haut débit aux champs éloignés où la couverture cellulaire est insuffisante, permettant un flux de données en temps réel pour les équipements autonomes.

Quel rôle jouent les préoccupations relatives à la confidentialité des données dans l'adoption des technologies d'agriculture intelligente ?

Environ 55 % des agriculteurs citent des problèmes de propriété des données, incitant les fournisseurs à améliorer le chiffrement et le partage contrôlé par l'utilisateur pour renforcer la confiance et stimuler l'adoption.

Quelle région devrait contribuer le plus à la croissance future du marché des fermes intelligentes ?

L'Asie-Pacifique, en expansion à un rythme annuel de 14,25 %, est prête à ajouter les revenus incrémentiels les plus importants grâce à des initiatives de modernisation à grande échelle et à des priorités de sécurité alimentaire.

Dernière mise à jour de la page le: