Taille et Part du Marché des Systèmes de Récupération d'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

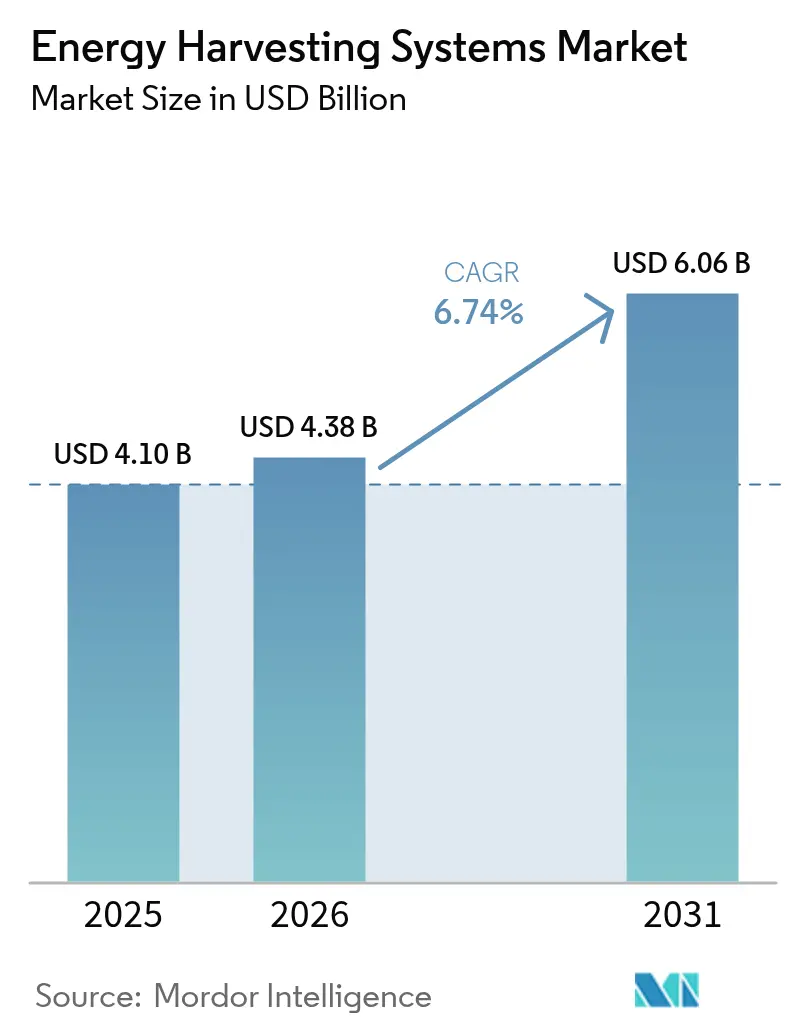

| Taille du Marché (2026) | 4.38 Milliards de dollars |

| Taille du Marché (2031) | 6.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Récupération d'Énergie par Mordor Intelligence

La taille du marché des systèmes de récupération d'énergie en 2026 est estimée à 4,38 milliards USD, en croissance par rapport à la valeur 2025 de 4,10 milliards USD, avec des projections pour 2031 indiquant 6,06 milliards USD, progressant à un TCAC de 6,74 % sur la période 2026-2031. La demande croissante de dispositifs Internet des Objets (IoT) sans batterie et la diffusion de l'électronique ultra-basse consommation dans les environnements industriels et grand public soutiennent cette croissance. L'élan provient de la miniaturisation rapide des circuits intégrés de gestion de l'alimentation qui intègrent désormais des fonctions de régulation sophistiquées dans des empreintes inférieures au millimètre, tandis que la pression réglementaire visant à réduire les déchets de piles jetables renforce la proposition de valeur des solutions de récupération d'énergie. Les développeurs bénéficient également de partenariats écosystémiques qui accélèrent la mise sur le marché de modules clés en main et de conceptions de référence, stimulant davantage l'adoption dans les bâtiments intelligents, les usines et les objets connectés portables. Ensemble, ces forces renforcent les perspectives du marché des systèmes de récupération d'énergie au cours de la décennie en cours.

Principaux Enseignements du Rapport

- Par technologie, les récupérateurs photovoltaïques à base de lumière ont dominé avec 41,65 % de la part du marché des systèmes de récupération d'énergie en 2025 ; la récupération RF devrait se développer à un TCAC de 10,62 % jusqu'en 2031.

- Par application, l'automatisation du bâtiment et de la maison représentait 29,55 % de la taille du marché des systèmes de récupération d'énergie en 2025, tandis que l'IoT industriel devrait croître à un TCAC de 9,62 % jusqu'en 2031.

- Par composant, les circuits intégrés de gestion de l'alimentation détenaient une part de 37,40 % du marché des systèmes de récupération d'énergie en 2025 ; les transducteurs de récupération d'énergie représentent le composant à la croissance la plus rapide avec un TCAC de 9,05 %.

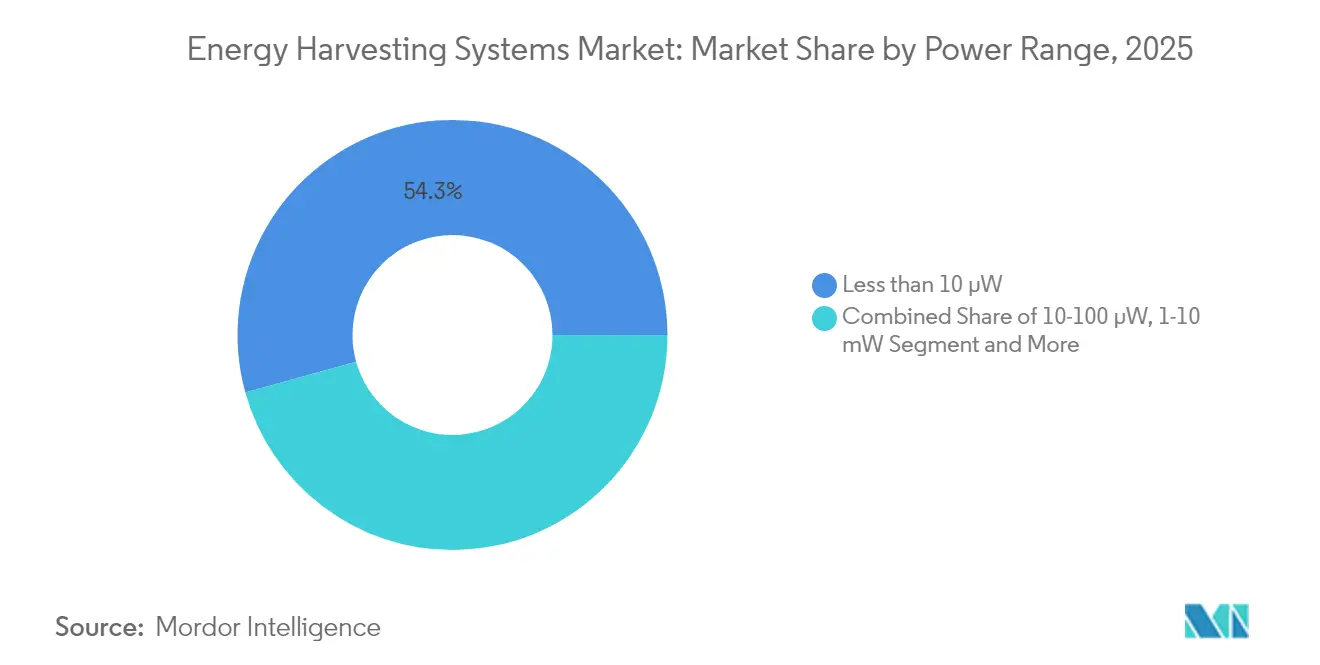

- Par plage de puissance, la classe inférieure à 10 µW représentait 54,30 % des expéditions en 2025, tandis que la tranche 10-100 µW enregistre le TCAC projeté le plus élevé à 7,62 % jusqu'en 2031.

- Par géographie, l'Asie a conservé une part de revenus de 34,70 % en 2025, et le Moyen-Orient est positionné pour la croissance régionale la plus rapide avec un TCAC de 8,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Récupération d'Énergie

Analyse de l'Impact des Facteurs de Croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Prolifération des Nœuds de Capteurs IoT Sans Batterie dans les Bâtiments Intelligents | +2.1% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats pour une Automatisation Durable à Faible Consommation dans les Usines de la Région Asie-Pacifique | +1.8% | Cœur Asie-Pacifique ; extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Miniaturisation Rapide des Microcontrôleurs Ultra-Basse Consommation Permettant des Seuils Inférieurs au µW | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Déploiement Croissant de la Surveillance d'État Sans Fil chez les Équipementiers Ferroviaires et Aéronautiques | +1.2% | Amérique du Nord et Union Européenne | Moyen terme (2-4 ans) |

| Intégration de Récupérateurs Photovoltaïques dans les Objets Portables et les Patchs Médicaux | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Initiatives de Villes Intelligentes et Mandats de Diversification Énergétique dans les Nations du CCG | +0.7% | Moyen-Orient (CCG) | Court à Moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Nœuds de Capteurs IoT Sans Batterie dans les Bâtiments Intelligents

Le Règlement Écoconception 2024/1781 de l'Union Européenne oblige les propriétés commerciales à utiliser des systèmes de contrôle économes en énergie, ce qui pousse les gestionnaires de bâtiments vers des capteurs sans fil sans batterie. Des démonstrations à Paris et à Oviedo ont enregistré des économies d'énergie moyennes de 36,8 kW après l'intégration de capteurs alimentés par énergie solaire et RF qui communiquent des données d'occupation et d'environnement. Les récupérateurs RF convertissent 10 à 50 % de l'énergie ambiante et plus de 70 % dans les zones intérieures accordées, maintenant les capteurs opérationnels pendant tout le cycle de vie du bâtiment. Les propriétaires d'installations évaluent de plus en plus le coût total de possession et constatent que trois cycles de remplacement de piles dépassent les coûts initiaux du matériel de capteurs, accélérant la migration vers les solutions de récupération. À mesure que les équipes d'approvisionnement réorientent leurs budgets de la maintenance vers le matériel prêt pour l'analytique, le marché des systèmes de récupération d'énergie bénéficie d'une demande soutenue du secteur de l'immobilier commercial.[1]Rubén Muñiz et al., "Bâtiments Intelligents Alimentés par Énergie Solaire," revue electronics, doi.org

Mandats pour une Automatisation Durable à Faible Consommation dans les Usines de la Région Asie-Pacifique

Les groupes industriels en Chine, au Japon et en Corée du Sud installent des récupérateurs pour satisfaire leurs engagements de réduction des émissions de carbone et réduire les arrêts non planifiés liés aux échanges de piles. Telefónica Tech a déployé des générateurs thermoélectriques certifiés ATEX qui alimentent des nœuds de vibration dans les raffineries de pétrole et de gaz où l'accès aux piles est strictement limité. Des chercheurs de l'Institut Coréen des Sciences et Technologies ont combiné les effets thermoélectrique et piézoélectrique dans un récupérateur hybride qui augmente la puissance de sortie de plus de 50 % pour la surveillance des machines lourdes. Les écosystèmes de fabrication denses permettent des boucles de rétroaction rapides entre les déploiements pilotes et les fournisseurs de composants, réduisant davantage le coût de la nomenclature. À mesure que les audits réglementaires mettent l'accent sur les bases énergétiques dans les usines de production, les dirigeants standardisent de plus en plus les plateformes de récupération sur plusieurs sites d'usines, renforçant l'élan régional.

Miniaturisation Rapide des Microcontrôleurs Ultra-Basse Consommation Permettant des Seuils Inférieurs au µW

La famille STM32U3 de STMicroelectronics délivre 117 CoreMark par milliwatt tout en ne consommant que 10 µA par MHz en mode actif, un niveau de référence qui qualifie même l'éclairage intérieur comme source d'énergie fiable. Les dispositifs Renesas RA2A2 fonctionnent à 100 µA par MHz et descendent à 0,40 µA en veille, intégrant des algorithmes de budget d'alimentation pour les nœuds de récupération d'énergie. Des budgets d'alimentation plus faibles élargissent le pool de technologies de récupération viables, et des taux de conversion de récupération plus élevés prennent désormais en charge les charges de travail d'inférence en périphérie. Ce cercle vertueux remodèle les priorités de conception de sorte que la nomenclature par défaut pour les cartes IoT de nouvelle génération commence par un récupérateur et un élément de stockage plutôt que par une pile primaire, stimulant la croissance à long terme du marché des systèmes de récupération d'énergie.[2]STMicroelectronics, "Communiqué de Presse de Lancement du STM32U3," stocktitan.net

Déploiement Croissant de la Surveillance d'État Sans Fil chez les Équipementiers Ferroviaires et Aéronautiques

Les constructeurs de matériel roulant européens montent des récupérateurs piézoélectriques sur les pantographes pour alimenter des diagnostics de vibration qui avertissent de la fatigue du fil de contact. Les intégrateurs aérospatiaux couplent des films piézoélectriques flexibles aux panneaux de fuselage où les vibrations induites par le vol génèrent suffisamment d'énergie pour des nœuds de surveillance de santé autonomes. Un quadricoptère prototype de l'Université du Danemark du Sud se recharge via des lignes électriques tout en inspectant des câbles haute tension, supprimant les temps d'arrêt liés aux échanges de piles. Les régimes de sécurité dans les secteurs des transports justifient une tarification premium pour les récupérateurs haute fiabilité, et cette volonté de payer raccourcit les délais de retour sur investissement pour les fournisseurs. En conséquence, les équipementiers du transport deviennent des clients de référence clés qui valident les affirmations de performance pour les matériaux de récupérateurs émergents.

Analyse de l'Impact des Facteurs de Frein*

| FACTEURS DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Faible Densité Énergétique de la RF Ambiante dans les Installations Rurales | -1.4% | Mondial ; aigu dans les zones rurales | Court terme (≤ 2 ans) |

| Absence de Normes Universelles de Gestion de l'Alimentation | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Coût Initial Élevé des Architectures de Récupération Hybride Multi-Sources | -0.8% | Mondial | Court à Moyen terme (≤ 4 ans) |

| Interopérabilité Limitée entre les Protocoles de Récupération RF Propriétaires | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible Densité Énergétique de la RF Ambiante dans les Installations Rurales

Les essais sur le terrain montrent que 70 % des agriculteurs abandonnent les projets pilotes de capteurs sans fil parce que les nœuds épuisent les piles plus vite que prévu, un écart amplifié là où la densité RF descend en dessous des niveaux récupérables. Les intégrateurs de technologies agricoles combinent désormais de petits panneaux solaires avec des bandes de vibration sur les pompes d'irrigation pour se prémunir contre les saisons nuageuses et les signaux RF faibles. Même ainsi, les conceptions hybrides augmentent les coûts et compliquent les calendriers de maintenance, retardant le déploiement généralisé dans les exploitations agricoles sensibles aux coûts. Jusqu'à ce que l'infrastructure de connectivité rurale se développe, ce frein plafonne le potentiel immédiat du marché des systèmes de récupération d'énergie dans l'agriculture et la surveillance environnementale.

Absence de Normes Universelles de Gestion de l'Alimentation

Les circuits intégrés de gestion de l'alimentation varient selon le type de récupérateur et manquent de brochages harmonisés ou d'interfaces de micrologiciel, ce qui oblige les intégrateurs de systèmes à maintenir plusieurs variantes de conception. Bien que l'Union Européenne exige l'USB-C pour les alimentations externes à partir de 2025, aucune directive comparable ne couvre les modules d'énergie ambiante. L'ingénierie personnalisée ajoute des semaines aux délais de projet et gonfle les dépenses non récurrentes, décourageant les équipes d'approvisionnement qui valorisent les architectures indépendantes des fournisseurs. Les efforts de normalisation dans le cadre de l'IEEE P2668 en sont encore à leurs débuts, de sorte que les défis d'interopérabilité persisteront à moyen terme et tempéreront le rythme auquel le marché des systèmes de récupération d'énergie pénètre les plateformes IoT multi-fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Récupération RF Propulse l'IoT Ambiant de Nouvelle Génération

Les récupérateurs photovoltaïques à base de lumière contrôlaient 41,65 % de la part du marché des systèmes de récupération d'énergie en 2025. La maturité supérieure, le faible coût par watt et les profils d'énergie diurne prévisibles maintiennent le photovoltaïque en tête pour les installations de bâtiments et en extérieur. La récupération RF, cependant, affiche un TCAC de 10,62 % jusqu'en 2031, car les déploiements denses de la 5G augmentent les niveaux électromagnétiques ambiants qui peuvent être récupérés pour alimenter les capteurs. Les récupérateurs par vibration et électromagnétiques servent les machines où l'énergie rotationnelle est abondante, tandis que les dispositifs thermiques Seebeck trouvent des niches dans les échappements automobiles et les fours industriels. Les architectures hybrides qui combinent plusieurs modalités assurent la continuité lors des creux de lumière ou de mouvement, séduisant les cas d'utilisation critiques. Le marché des systèmes de récupération d'énergie gagne en résilience à mesure que les intégrateurs associent un suivi intelligent du point de puissance maximale à un stockage adaptatif pour optimiser le rendement à partir de sources variables.

Les preuves de concept hybrides abondent. Ambient Photonics enregistre une puissance de sortie triple à 200 lux par rapport aux cellules traditionnelles, permettant les télécommandes et claviers d'intérieur. Pendant ce temps, l'Institut Coréen des Sciences et Technologies rapporte une augmentation de puissance de 50 % en fusionnant les canaux thermoélectrique et piézoélectrique dans une plateforme à cantilever. Ces avancées compriment les délais de retour sur investissement et prolongent les garanties de disponibilité, encourageant les fabricants d'équipements d'origine à spécifier des conceptions multi-sources dans les documents d'appel d'offres. À mesure que l'efficacité de la récupération RF augmente et que les prix des composants baissent, le marché des systèmes de récupération d'énergie verra des modules convergés qui sélectionnent automatiquement la source la plus productive toutes les quelques millisecondes pour soutenir les demandes de charge.

Par Composant : Les Circuits Intégrés de Gestion de l'Alimentation Permettent l'Intégration Système

Les circuits intégrés de gestion de l'alimentation ont capturé 37,40 % de la taille du marché des systèmes de récupération d'énergie en 2025 en valeur, car chaque topologie de récupérateur nécessite une régulation précise de la tension et une orchestration du stockage. Les transducteurs de récupération d'énergie affichent un TCAC de 9,05 % jusqu'en 2031, car les concepteurs diversifient au-delà des architectures à source unique et ont besoin de couches de conversion spécialisées. Les batteries à couche mince et les supercondensateurs tamponnent les flux d'énergie intermittents, tandis que les microcontrôleurs ultra-basse consommation effectuent les analyses qui justifient les déploiements de capteurs. Le SPV1050 de STMicroelectronics atteint jusqu'à 99 % d'efficacité de conversion pour les entrées photovoltaïques et thermoélectriques, soulignant comment une régulation sophistiquée prolonge la durée de vie des nœuds. La série AP4413 d'Asahi Kasei intègre l'équilibrage des cellules et le contrôle de charge par filet dans une puce de 1,43 mm², apportant des solutions de récupération aux gadgets grand public sensibles aux coûts.

Les feuilles de route industrielles convergent vers des boîtiers système sur puce qui intègrent les interfaces de récupération, les convertisseurs abaisseurs-élévateurs et les microcontrôleurs dans un seul stratifié. Cette consolidation supprime les pertes d'interconnexion au niveau de la carte et simplifie la certification, élargissant les cas d'utilisation adressables de l'automatisation industrielle aux jouets intelligents. Sur la fenêtre de prévision, la baisse des prix de vente moyens pour les circuits intégrés de gestion de l'alimentation prêts à l'intégration stimulera les expéditions en volume, renforçant davantage le marché des systèmes de récupération d'énergie.

Par Plage de Puissance : Le Segment Inférieur à 10 µW Domine les Applications Ultra-Basse Consommation

Les dispositifs fonctionnant en dessous de 10 µW représentaient 54,30 % des expéditions en 2025, reflétant le déploiement généralisé de capteurs à cycle de service qui ne se réveillent que pour enregistrer la température ou l'occupation. Une nouvelle vague de charges de travail d'IA en périphérie suscite de l'intérêt pour la bande 10-100 µW, qui devrait croître à 7,62 % par an. Au-dessus de 1 mW se trouvent des systèmes de surveillance d'état qui échantillonnent des signatures de vibration haute résolution ou transmettent des vidéos en temps réel dans des contextes de défense. Des chercheurs de l'Institut des Sciences et Technologies de Daegu Gyeongbuk ont dévoilé un film piézoélectrique extensible qui augmente la conversion d'énergie de déformation de 280×, rendant les objets portables inférieurs au µW pratiques sans piles externes. Les améliorations du micrologiciel conscient de l'énergie, telles que l'échantillonnage adaptatif, élargissent les enveloppes fonctionnelles tout en maintenant les budgets d'alimentation moyens sous les seuils du microwatt. Par conséquent, davantage de concepteurs ciblent la classe inférieure à 10 µW, augmentant les volumes unitaires et renforçant sa domination au sein du marché des systèmes de récupération d'énergie.

Au fil du temps, les accélérateurs d'apprentissage automatique avec 100 TOPS par watt permettent l'inférence locale au niveau du milliwatt, brouillant les frontières entre les tranches de puissance moyenne et élevée. Les intégrateurs conçoivent de plus en plus des cartes avec des domaines à puissance évolutive qui fonctionnent en sommeil profond à moins d'un µW mais montent en pointe à des dizaines de milliwatts pour de courtes rafales de calcul. Cette flexibilité architecturale maximise l'utilisation de l'énergie récupérée et positionne le marché des systèmes de récupération d'énergie pour une expansion transversale.

Par Application : L'IoT Industriel Accélère l'Adoption de la Maintenance Prédictive

Les applications IoT industrielles progressent à un TCAC de 9,62 % à mesure que les opérateurs équipent les équipements rotatifs de capteurs qui récupèrent l'énergie mécanique ou thermique, éliminant les échanges de piles dangereux. L'automatisation du bâtiment et de la maison a conservé la plus grande part en 2025 à 29,55 % car les réglementations de l'Union Européenne imposent des systèmes de contrôle économes en énergie. Les objets portables de santé s'appuient sur des récupérateurs photovoltaïques flexibles et RF pour assurer une surveillance continue sans intervention de l'utilisateur, tandis que les secteurs des transports intègrent des récupérateurs dans les voies ferrées et les fuselages d'avions pour l'analyse de la santé structurelle. Les thermogénérateurs certifiés ATEX de Telefónica Tech alimentent désormais des nœuds sans fil dans des zones de gaz explosifs, mettant en évidence l'évitement des coûts liés aux temps d'arrêt de maintenance.

Les fabricants d'électronique grand public adoptent des cellules photovoltaïques pour les télécommandes qui n'ont jamais besoin de piles de remplacement, un argument de vente lié aux objectifs de durabilité. Les programmes de défense spécifient la récupération RF et par vibration pour les capteurs de périmètre autonomes dont la chaîne logistique ne peut pas prendre en charge le réapprovisionnement en piles. Les déploiements agricoles relient les récupérateurs solaires aux sondes d'humidité du sol, bien que la rareté énergétique dans les bandes RF rurales freine encore l'adoption. Dans ces secteurs verticaux, la supériorité du coût total de possession et l'alignement réglementaire soutiennent l'expansion durable du marché des systèmes de récupération d'énergie.

Analyse Géographique

L'Asie détenait 34,70 % des revenus mondiaux de 2025, bénéficiant des immenses déploiements IoT de la Chine et du leadership du Japon dans les matériaux piézoélectriques à travers des entreprises telles que TDK Corporation tdk.com. Les programmes de villes intelligentes soutenus par les gouvernements, de Séoul à Shenzhen, subventionnent l'infrastructure de capteurs, tandis que les sous-traitants à Taïwan et en Malaisie offrent des voies d'assemblage rentables qui raccourcissent les cycles de produits. L'écosystème des semi-conducteurs de la Corée du Sud étend la fabrication de circuits intégrés de gestion de l'alimentation sur mesure, et les parcs logistiques de Singapour testent des réseaux IoT ambiants à grande échelle qui démontrent la robustesse des récupérateurs dans le monde réel.

Le Moyen-Orient enregistre la trajectoire la plus rapide avec un TCAC de 8,78 % jusqu'en 2031. La Vision 2030 de l'Arabie Saoudite place les énergies renouvelables au cœur de la planification des mégapoles, et les balises de navigation intérieure à la mosquée Al-Haram testent désormais un revêtement de sol en dalles piézoélectriques qui convertit les pas des pèlerins en énergie pour le réseau doi.org. Les services publics du Conseil de Coopération du Golfe intègrent des récupérateurs photovoltaïques dans les boîtiers de compteurs intelligents pour éviter les déplacements de techniciens pour l'entretien des piles. Israël et les Émirats Arabes Unis ancrent des pôles régionaux de recherche et développement qui associent des laboratoires de nanomatériaux à des fonds de capital-risque, accélérant les délais de commercialisation pour les récupérateurs à haute efficacité.

L'Amérique du Nord et l'Europe affichent une demande mature mais solide liée aux cadres réglementaires qui mettent l'accent sur la durabilité du cycle de vie. Le Département de l'Énergie des États-Unis propose des limites de veille plus strictes pour les chargeurs, incitant les fabricants d'appareils à se tourner vers des voies d'alimentation ambiante. L'Allemagne et le Royaume-Uni équipent les usines de récupérateurs par vibration pour les machines rotatives, citant des gains de valeur actuelle nette sur trois à cinq ans. Dans ces économies, les équipes d'ingénierie quantifient désormais la réduction des émissions de carbone lors de la sélection des plateformes de capteurs, une tendance qui canalise des commandes régulières vers le marché des systèmes de récupération d'énergie même lorsque la mise de fonds initiale est plus élevée.

Paysage réglementaire

Les systèmes de récupération d'énergie pour capteurs sans fil fonctionnent selon un ensemble d'exigences radio, d'automatisation du bâtiment et de durabilité qui se recoupent de plus en plus au niveau des dispositifs. Dans l'Union européenne, les nœuds IoT sans fil à récupération d'énergie intégrant des radios relèvent de la directive relative aux équipements radioélectriques (directive 2014/53/UE). Cette directive reste consolidée en date de mai 2026, maintenant la conformité aux exigences essentielles relatives à l'utilisation du spectre, à la compatibilité électromagnétique et à la sécurité au cœur de l'accès au marché de l'UE.

La normalisation et les lignes directrices en matière d'économie circulaire resserrent également le cadre de conception des nœuds sans batterie. Le CENELEC a publié le CWA 18095:2024 en avril 2024, fournissant des lignes directrices sur la recyclabilité des systèmes et technologies de récupération d'énergie nouveaux et durables utilisés dans l'IoT et les réseaux de capteurs sans fil, et étendant les considérations de fin de vie aux matériaux utilisés dans les récupérateurs et les composants de stockage. Sur le plan de l'interopérabilité, l'IEEE a fait progresser les communications à énergie ambiante avec l'autorisation du projet 802.11bp en mars 2024, tandis que les systèmes domestiques et de bâtiments peuvent se référer à la norme ISO/IEC 14543-3-10:2020 pour des protocoles optimisés pour les dispositifs à récupération d'énergie dans les systèmes électroniques domestiques.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants matériels et dispositifs pour les transducteurs et le stockage, se poursuit par la conception et la fabrication de semi-conducteurs pour les circuits intégrés de gestion de l'énergie et les microcontrôleurs ultra-basse consommation, puis évolue vers l'assemblage de modules et l'intégration système dans des capteurs, interrupteurs, étiquettes et passerelles. Les acteurs en amont incluent des entreprises spécialisées dans les récupérateurs et matériaux, telles que les développeurs de photovoltaïque imprimé ou organique et de piles à biocarburant, ainsi que des fabricants de composants pour batteries à film mince et supercondensateurs. La valeur intermédiaire est concentrée chez les fournisseurs de circuits de gestion d'énergie (PMIC) et de microcontrôleurs qui prennent en charge le suivi du point de puissance maximale, la conversion buck-boost et les micrologiciels sensibles à l'énergie. En aval, les équipementiers et intégrateurs assemblent ces composants en dispositifs certifiés et les déploient via les canaux de l'automatisation du bâtiment et de l'IIoT.

Les programmes et alliances de l'écosystème façonnent de plus en plus les flux de conception et de commercialisation. L'Ambient IoT Alliance, formée en février 2025, avec des membres fondateurs incluant Atmosic, Infineon Technologies AG, Intel, PepsiCo, Qualcomm, VusionGroup et Wiliot, indique des efforts plus coordonnés autour des normes de capteurs sans batterie et des déploiements évolutifs. Des collaborations commerciales relient également des fournisseurs de transducteurs à des fabricants d'étiquettes ou de traceurs, notamment Minew travaillant avec Epishine et e-peas sur un traceur d'actifs Bluetooth sans batterie (juin 2025) et Linxens collaborant avec Dracula Technologies pour intégrer les modules photovoltaïques organiques LAYER dans des étiquettes intelligentes (juin 2025), ce qui contribue à faire passer la récupération d'énergie des démonstrations de composants à des formats prêts pour la production en volume.

Paysage Concurrentiel

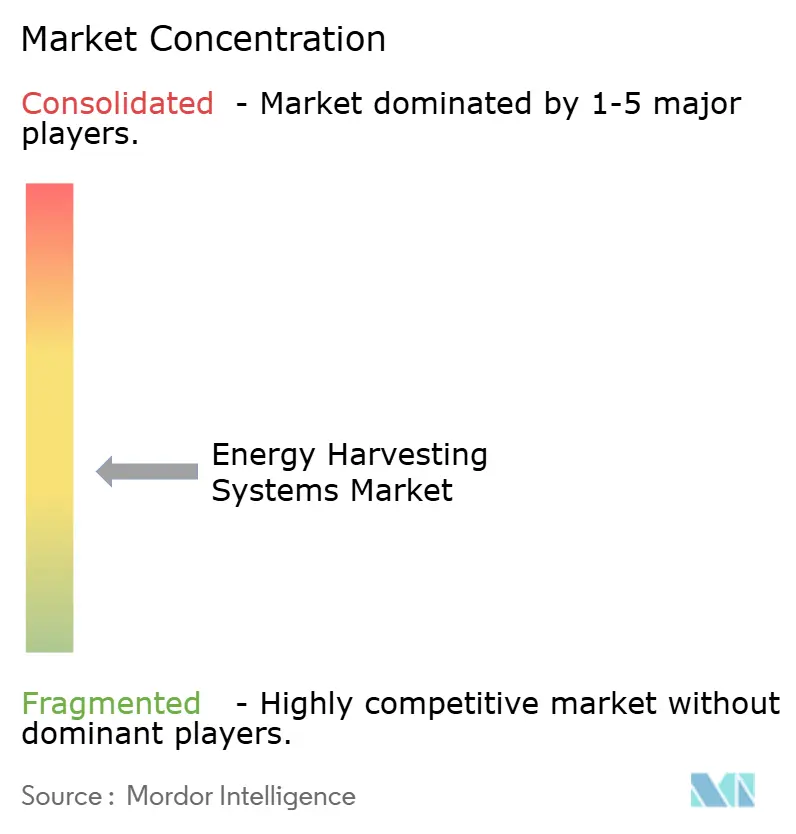

Le marché des systèmes de récupération d'énergie présente une fragmentation modérée. Les grands acteurs des semi-conducteurs tels que STMicroelectronics, Texas Instruments et Analog Devices utilisent leur échelle de fabrication et leurs larges canaux de vente pour regrouper les récupérateurs avec les familles de microcontrôleurs. Des innovateurs de niche comme Powercast, EnOcean et e-peas se taillent des parts en offrant des interfaces RF spécialisées, des balises Bluetooth Basse Énergie autoalimentées et des puces de gestion de l'alimentation adaptées à la lumière intérieure. L'intensité concurrentielle se concentre sur l'efficacité de conversion, la miniaturisation des boîtiers et le support à la conception plutôt que sur le seul prix, reflétant les attentes de fiabilité pour les applications critiques.

Les partenariats stratégiques continuent de façonner le domaine. Powercast et Kyocera AVX associent l'alimentation RF longue portée au stockage par supercondensateur pour prolonger la durée de vie des capteurs RFID. Ambient Photonics s'aligne avec Google pour intégrer des cellules solaires bifaciales dans l'électronique grand public, ce qui pourrait augmenter fortement les volumes unitaires. Les nouveaux entrants explorent des composites MXène-polymère qui promettent une haute capacitance et des facteurs de forme flexibles, tandis que les nanocomposites imprimés en 3D pourraient réduire les itérations de développement. L'absence de normes universelles de gestion de l'alimentation laisse de la place pour des écosystèmes propriétaires mais expose également les intégrateurs à la dépendance vis-à-vis d'un fournisseur, une dualité que les fournisseurs avisés exploitent en offrant des voies de migration entre les générations de produits. Ces dynamiques maintiennent collectivement une saine rivalité et une innovation à travers le marché des systèmes de récupération d'énergie.

Leaders du Secteur des Systèmes de Récupération d'Énergie

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

TDK Corporation (InvenSense)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur subsiste dans les déploiements sans batterie axés sur l'interopérabilité, qui réduisent l'intégration sur mesure entre piles IoT multifournisseurs. Sans normes universelles de gestion de l'énergie, les équipes d'ingénierie maintiennent souvent plusieurs variantes de conception, de sorte que les opportunités se concentrent autour de conceptions de référence et de plateformes qui alignent connectivité et sous-systèmes d'alimentation. Cela comprend les mises à jour Zigbee Green Power de la Connectivity Standards Alliance, qui prennent en charge l'intégration native de la récupération d'énergie au sein de la pile maillée Zigbee. L'Ambient IoT Alliance, formée en février 2025, réunissant des membres issus des semi-conducteurs, de la connectivité et des utilisateurs finaux, offre également un mécanisme visible pour harmoniser les exigences dans des cas d'usage à forte densité tels que la distribution et la logistique, où le coût de la main-d'œuvre de remplacement des batteries tend à dominer le coût total de possession.

La durabilité du cycle de vie devient de plus en plus un filtre d'achat, laissant de la place aux fournisseurs capables de documenter les voies de fin de vie tout en garantissant la performance. Le CWA 18095:2024 du CENELEC ajoute des lignes directrices pratiques sur la recyclabilité et la récupération des matériaux utilisés dans les nœuds de capteurs sans fil à récupération d'énergie, soutenant des feuilles de route produit combinant fonctionnement sans entretien et arguments d'économie circulaire. Parallèlement, une intégration accrue apparaît dans les feuilles de route sectorielles qui consolident les circuits frontaux de récupération d'énergie, la conversion buck-boost et le contrôle en architectures PMIC et SoC plus intégrées, s'alignant sur la demande de formats plus compacts dans les capteurs de bâtiments intelligents, les objets connectés portables et les étiquettes intelligentes ; les partenariats commerciaux autour d'étiquettes Bluetooth alimentées par la lumière et de traceurs sans batterie (par exemple, Paragon ID avec Dracula Technologies et Minew avec Epishine et e-peas en 2025) illustrent où l'activité de mise à l'échelle est déjà en cours.

Développements récents du secteur

- Avril 2026 : STMicroelectronics a introduit les capteurs d'image BrightSense (VD55G4 et VD65G4) conçus pour la vision ultra-basse consommation et toujours active dans l'électronique personnelle. Le positionnement prend explicitement en charge le fonctionnement sur batteries ou systèmes de récupération d'énergie, ce qui élargit l'ensemble adressable de nœuds de capteurs pour la détection en périphérie alimentée par l'énergie ambiante dans les objets connectés portables, les dispositifs de bâtiments intelligents et les moniteurs industriels compacts.

- Décembre 2025 : Paragon ID et Dracula Technologies ont élargi leur partenariat avec une commande pluriannuelle visant à intensifier le déploiement industriel de XgenTag-L, une étiquette Bluetooth sans batterie alimentée par la lumière. Cette démarche relie l'approvisionnement en photovoltaïque imprimé/organique à la fabrication d'étiquettes à plus grande échelle, renforçant l'adoption de la récupération d'énergie dans les flux de traçabilité et de visibilité des actifs où la maintenance des batteries constitue une contrainte de coût et de durabilité.

- Avril 2024 : Le CENELEC a publié le CWA 18095:2024, fournissant des lignes directrices sur la recyclabilité des systèmes de récupération d'énergie nouveaux et durables utilisés dans l'IoT et les réseaux de capteurs sans fil. En formalisant les considérations de fin de vie pour les récupérateurs et les composants associés, l'accord renforce la confiance des acheteurs pour les déploiements de capteurs à grande échelle qui doivent s'aligner sur les objectifs d'économie circulaire et de réduction des déchets.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus des systèmes de récupération d'énergie et des principaux composants associés qui captent de petites quantités d'énergie ambiante (lumière, vibration, chaleur et RF) et les convertissent en énergie électrique utilisable pour des dispositifs à faible consommation.

Exclusions du périmètre : Il exclut les équipements de production d'énergie renouvelable en gros volume et le stockage à l'échelle du réseau, ainsi que les batteries primaires conventionnelles lorsqu'elles sont vendues sans fonction de récupération d'énergie.

Aperçu de la segmentation

- Par Technologie

- Récupération d'Énergie Lumineuse (Solaire/Photovoltaïque)

- Récupération d'Énergie par Vibration (Piézoélectrique et Électromagnétique)

- Récupération d'Énergie Thermique (Seebeck / Thermoélectrique)

- Récupération d'Énergie RF (Radiofréquence)

- Récupération d'Énergie Hybride / Multi-Sources

- Par Composant

- Transducteurs de Récupération d'Énergie

- Circuits Intégrés de Gestion de l'Alimentation

- Unités de Stockage d'Énergie (Batteries à Couche Mince, Supercondensateurs)

- Capteurs et Microcontrôleurs Ultra-Basse Consommation

- Par Plage de Puissance

- Moins de 10 micro W

- 10-100 micro W

- 100 micro W-1 mW

- 1-10 mW

- Supérieur à 10 mW

- Par Application

- Électronique Grand Public

- Automatisation du Bâtiment et de la Maison

- IoT Industriel et Automatisation

- Transport

- Automobile

- Ferroviaire

- Aviation

- Santé et Objets Portables

- Défense et Sécurité

- Agriculture et Surveillance Environnementale

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays Nordiques (Suède, Norvège, Danemark, Finlande)

- Benelux (Belgique, Pays-Bas, Luxembourg)

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN (Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam)

- Amérique du Sud

- Brésil

- Argentine

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Israël

- Turquie

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure factuelle du modèle et maintenir des hypothèses réalistes selon les régions. Nous nous sommes appuyés sur des sources publiques telles que les publications du US DOE, les documents de l'Agence internationale de l'énergie, les références du NIST, les revues à comité de lecture de l'IEEE et d'autres, ainsi que les statistiques douanières et commerciales disponibles pour les composants électroniques concernés.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les brochures produits et les notes de normes pour comprendre où la récupération d'énergie est intégrée dès la conception (par exemple, capteurs sans fil et objets connectés portables). Pour des vérifications croisées sur l'exposition des revenus des entreprises et l'empreinte produit, nous avons également utilisé des abonnements payants axés sur les données financières des entreprises, l'actualité et les finances, ainsi que des bases de données de brevets. Les sources documentaires listées ici ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des lieux où les systèmes sont réellement expédiés et sur le comportement des prix lorsque les conceptions passent des pilotes aux déploiements à grande échelle. Nous avons échangé avec un ensemble de fabricants de composants, fournisseurs de modules, équipementiers et intégrateurs système dans les principales régions, et nous avons utilisé ces contributions pour confirmer les taux d'adoption, les répartitions typiques de nomenclature et les seuils pratiques définissant ce qui est comptabilisé comme un système de récupération d'énergie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants (CXO) : 13 % | APAC : 44 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 44 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande adressable à partir de l'adoption des dispositifs d'usage final et de la part de ces dispositifs pouvant réalistement passer à une alimentation par récupération d'énergie. Ces totaux sont ensuite convertis en valeur à l'aide de la tarification au niveau système. Les résultats ont été vérifiés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par le volume pour les types de modules courants, des vérifications de canal sur les gains de conception et les répartitions de revenus des fournisseurs, ce qui a permis de corriger les doubles comptages entre composants.

Les principales données utilisées dans le modèle incluent la base installée et les perspectives d'expédition des nœuds de capteurs sans fil et des dispositifs IoT à faible consommation, la pénétration des conceptions sans batterie ou assistées par batterie, la répartition moyenne des plages de puissance (par exemple, classes inférieures à 10 uW versus 10-100 uW), la répartition technologique entre lumière, vibration, chaleur et RF, et la progression tarifaire des circuits intégrés de gestion d'énergie et des modules intégrés. Lorsque les données étaient limitées pour les applications de niche, nous avons comblé les lacunes à l'aide de taux d'adoption de substitution, puis retesté ces substituts lors d'entretiens de suivi afin que les totaux finaux restent cohérents par région et par cas d'usage.

Pour les prévisions, une analyse de scénarios a été utilisée car l'adoption dépend fortement des cycles de conception ainsi que des impulsions politiques et de durabilité. Les scénarios ont été ancrés à une fourchette consensuelle recueillie lors d'entretiens d'experts. Chaque scénario a été traduit en courbes de pénétration et de prix annuelles, et la prévision finale a été retenue comme la trajectoire la plus probable après vérification croisée avec le calendrier des feuilles de route produits et les attentes de montée en puissance industrielle.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs passages de vérification des écarts. Nous avons comparé les résultats du modèle avec des signaux indépendants tels que les tendances d'expédition des composants, l'orientation de l'activité des brevets et les taux d'attache attendus dans les dispositifs cibles. Les sauts importants ont été signalés, réexaminés pour des problèmes d'unité ou de devise, puis renvoyés pour examen par un analyste avant validation finale.

L'étude est actualisée selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la demande ou les prix, tels que des changements d'échelle dans l'intégration PMIC ou des actions réglementaires majeures liées aux déchets de batteries. Avant la livraison, un examen final est effectué afin que les dernières données publiques et tout nouveau retour primaire soient reflétés dans les chiffres présentés aux clients.

Taille du marché des systèmes de récupération d'énergie de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de récupération d'énergie peuvent sembler très éloignées les unes des autres car les chercheurs ne comptabilisent pas toujours les mêmes éléments, et ils s'ancrent également à des années et bases tarifaires différentes. Les plus grands écarts proviennent généralement du fait que l'estimation ne comptabilise que des systèmes complets ou inclut également des revenus de composants connexes, ainsi que de la rapidité présumée de la montée en adoption dans l'IoT, l'automatisation du bâtiment, la détection industrielle et les objets connectés portables.

Dans nos vérifications, les écarts les plus larges étaient liés aux choix de périmètre et de mesure, notamment concernant le fait de savoir si les éléments de gestion et de stockage d'énergie sont comptabilisés uniquement lorsqu'ils sont vendus dans le cadre d'un système de récupération d'énergie, et comment la répartition des plages de puissance est traitée lors de la conversion des unités en dollars. Certaines estimations appliquent également des courbes de croissance à long terme agressives sans retester la pénétration auprès des voix de l'ingénierie et des achats, tandis que d'autres utilisent un calendrier de change plus ancien et ne rafraîchissent pas fréquemment les hypothèses d'érosion des prix de vente moyens, ce qui peut fausser la valeur de l'année en cours utilisée par les acheteurs et les planificateurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,38 milliards USD (2026) | |

| Cabinet de conseil mondial A | 0,78 milliard USD (2026) | Souvent présenté selon une vision plus proche des revenus des modules et dispositifs pour l'électronique à faible consommation, avec une inclusion plus étroite des composants de soutien et une couverture d'usage final plus restreinte, ce qui maintient la valeur de 2026 sensiblement plus faible. |

| Éditeur sectoriel B | 0,74 milliard USD (2026) | Applique généralement une définition plus restrictive pouvant exclure des éléments plus larges de la nomenclature système comme le stockage et le conditionnement de puissance lorsqu'ils ne sont pas vendus sous forme de kit intégré, et peut utiliser un calendrier de change et des courbes de baisse de prix de vente moyens différents. |

Le tableau montre que la majeure partie de l'écart provient de ce qui est comptabilisé comme un système monétisé par rapport à une pile de composants habilitants, ainsi que de la manière dont la tarification est reportée d'année en année. En comptabilisant les transducteurs, les PMIC et le stockage uniquement lorsqu'ils sont liés à un usage de récupération d'énergie, puis en revalidant la pénétration et les paliers de prix par des vérifications répétées auprès d'experts, le total plus élevé de 2026 s'explique, une règle de cohérence appliquée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de récupération d'énergie ?

La taille du marché des systèmes de récupération d'énergie s'élève à 4,38 milliards USD en 2026 et devrait atteindre 6,06 milliards USD d'ici 2031.

Quelle technologie détient la plus grande part du marché des systèmes de récupération d'énergie ?

La récupération photovoltaïque à base de lumière est en tête avec une part de marché de 41,65 % en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

L'IoT industriel et l'automatisation progressent à un TCAC de 9,62 % jusqu'en 2031 en raison des déploiements de maintenance prédictive.

Pourquoi le Moyen-Orient est-il une région attractive pour les fournisseurs ?

Les programmes de villes intelligentes du Golfe et les mandats d'énergies renouvelables stimulent la demande, entraînant un TCAC de 8,78 % pour le marché régional.

Quel est le principal frein ralentissant l'adoption ?

L'absence de normes universelles de gestion de l'alimentation crée une complexité d'intégration et entrave l'interopérabilité multi-fournisseurs.

Comment les circuits intégrés de gestion de l'alimentation influencent-ils les choix de conception ?

Les circuits intégrés de gestion de l'alimentation à haute efficacité réduisent les pertes de conversion et fusionnent la récupération, la régulation et le traitement dans des puces uniques, réduisant les coûts et la surface de carte pour les nouveaux produits.

Dernière mise à jour de la page le: