Taille et part du marché des lubrifiants en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

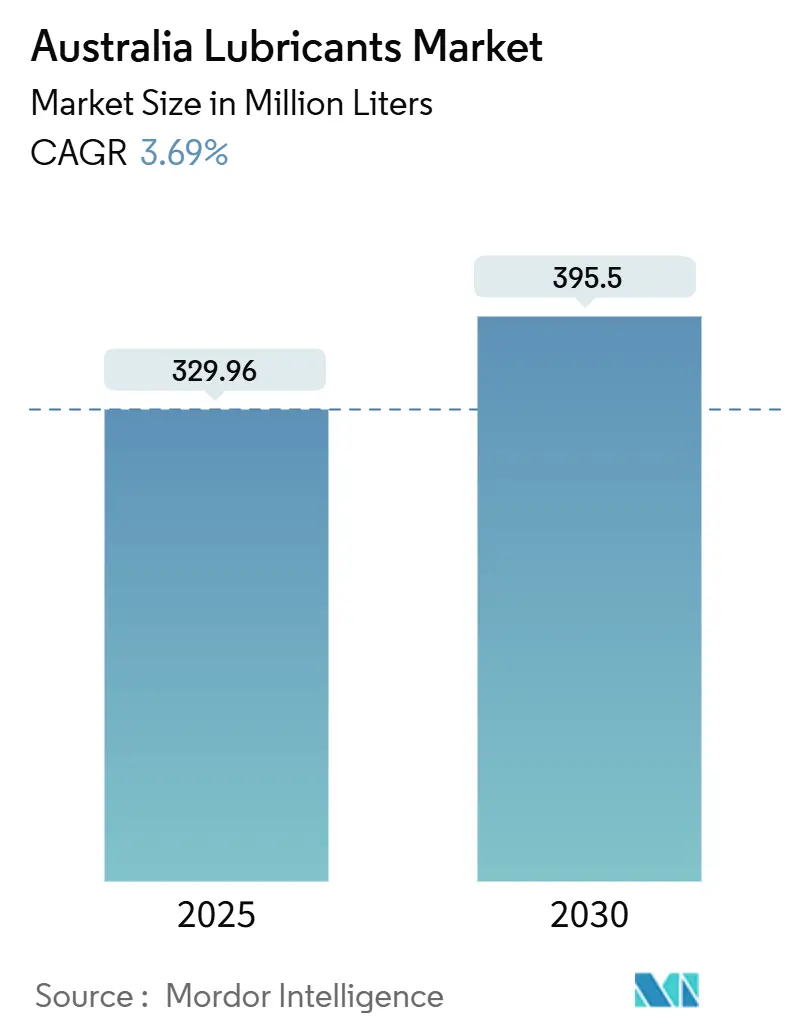

| Volume du Marché (2025) | 329.96 Millions de litres |

| Volume du Marché (2030) | 395.5 Millions de litres |

| Taux de croissance (2025 - 2030) | 3.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Australie par Mordor Intelligence

La taille du marché australien des lubrifiants est estimée à 329,96 millions de litres en 2025 et devrait atteindre 395,5 millions de litres d'ici 2030, à un CAGR de 3,69 % au cours de la période de prévision (2025-2030). Cette expansion modérée reflète la capacité continue du marché australien des lubrifiants à servir un large parc de véhicules à combustion interne, même si l'adoption des véhicules électriques (VE) s'accélère. Les synthétiques haute performance destinés aux équipements miniers et de construction, une flotte de livraison de colis en forte croissance et un rebond de la fabrication locale ont renforcé la dynamique des volumes. Les incitations réglementaires dans le cadre du programme de gestion des produits pétroliers (PSO) favorisent l'adoption des huiles recyclées, tout en engendrant des coûts de conformité qui avantagent les grands fournisseurs de marque. Les mises à niveau stratégiques des installations confirment que le marché australien des lubrifiants conserve des marges attractives malgré les évolutions structurelles vers des fluides à faible viscosité et des produits spécifiques aux véhicules électriques.

Principaux enseignements du rapport

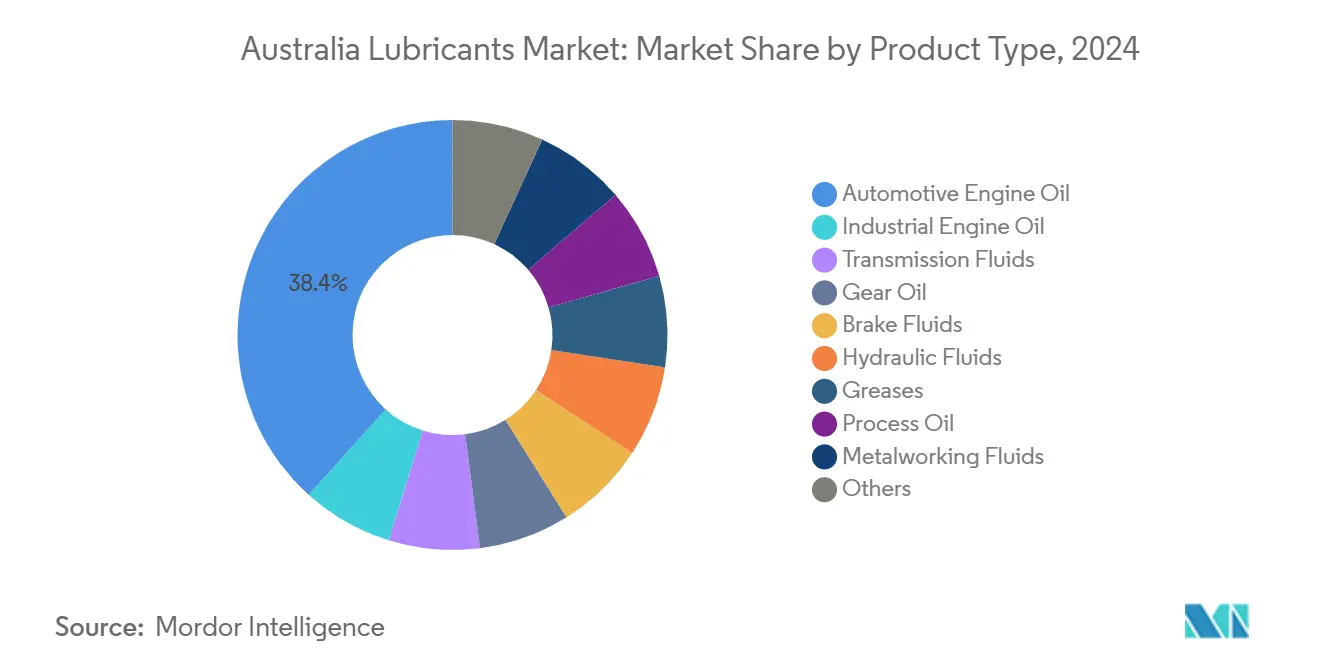

- Par type de produit, l'huile moteur automobile a capté 38,35 % de la part du marché australien des lubrifiants en 2024, tandis que l'huile moteur industrielle devrait afficher le CAGR le plus rapide de 4,12 % jusqu'en 2030.

- Par utilisateur final, le segment automobile détenait 67,91 % de la part du marché australien des lubrifiants en 2024, tandis que les applications industrielles devraient croître à un CAGR de 3,95 % jusqu'en 2030.

- Par base stock, les grades à base d'huile minérale représentaient 62,13 % de la taille du marché australien des lubrifiants en 2024, et les lubrifiants biosourcés devraient se développer à un CAGR de 4,57 % sur la même période.

Tendances et perspectives du marché des lubrifiants en Australie

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond post-pandémique de la fabrication et des exportations | +1.2% | National, concentré dans les pôles industriels de la Nouvelle-Galles du Sud, du Victoria et du Queensland | Moyen terme (2-4 ans) |

| Expansion de la flotte de véhicules commerciaux et de la logistique du commerce électronique | +1.8% | National, avec des gains précoces dans les corridors de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Automatisation industrielle stimulant les synthétiques haute performance | +0.9% | National, avec des retombées vers les régions minières d'Australie-Occidentale et du Queensland | Long terme (≥ 4 ans) |

| Obligation de biodiesel (B20) augmentant la fréquence des vidanges | +0.4% | National, cadre réglementaire de conformité | Moyen terme (2-4 ans) |

| Développement des énergies renouvelables stimulant les huiles pour turbines et transformateurs | +0.7% | National, concentré dans les zones de développement éolien et solaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise de la fabrication post-pandémique accélère la demande de lubrifiants industriels

Un regain de la fabrication nationale stimule une augmentation des volumes industriels au sein du marché australien des lubrifiants. Les aciéries, les transformateurs alimentaires et les lignes d'emballage modernisent leurs machines et adoptent des calendriers de maintenance prédictive qui favorisent les lubrifiants synthétiques premium. Les sites miniers d'Australie-Occidentale et du Queensland spécifient désormais des mélanges de Groupe III et de polyalphaoléfines pour supporter des charges thermiques extrêmes. PETRONAS propose des réservoirs Fluid-i équipés de télémétrie, permettant aux opérateurs de planifier le réapprovisionnement à distance, réduisant ainsi les temps d'arrêt et justifiant des prix unitaires plus élevés. À mesure que les usines poursuivent leur croissance à l'exportation, les huiles à vidange prolongée réduisent les visites d'entretien, soutenant directement un CAGR de 3,95 % pour les volumes industriels.

L'expansion de la flotte de véhicules commerciaux stimule la croissance des volumes malgré l'électrification

Le fret lourd sur le triangle Sydney-Melbourne-Brisbane a fortement augmenté. Les transporteurs routiers préfèrent les huiles à faible teneur en cendres qui protègent les systèmes de post-traitement Euro VI et allongent les intervalles de service sur les longues distances de transport. Bien que des camionnettes de livraison électriques entrent dans les flottes métropolitaines, les camions diesel dominent toujours les corridors interétatiques, soutenant la demande d'huiles moteur à indice TBN élevé, de lubrifiants pour essieux et de fluides de transmission.

Les investissements dans l'automatisation industrielle élèvent la pénétration des lubrifiants synthétiques

Les mises à niveau en robotique et en commande numérique par calculateur (CNC) augmentent les exigences de stabilité thermique et de propreté, orientant les usines vers des synthétiques à base de Groupe III et de gaz naturel liquéfié (GTL). Les formulations à faible viscosité SAE 0W-20, initialement développées pour les voitures particulières, sont désormais appliquées aux boîtes de vitesses et aux systèmes hydrauliques, générant des économies d'énergie mesurables. Shell fournit des huiles de base GTL issues de son installation Pearl, permettant des formulations à stabilité oxydative renforcée qui réduisent les arrêts de machines liés aux huiles pour les processus de haute précision.

La mise en œuvre de l'obligation de biodiesel modifie les schémas d'entretien des lubrifiants

Les objectifs nationaux de mélange allant jusqu'à B20 améliorent la lubrification du carburant mais peuvent diluer les huiles de carter par infiltration de carburant, incitant les opérateurs à raccourcir les intervalles de vidange. Des packs d'additifs spécialisés protègent contre la nitration et le gonflement des joints, et les dépôts de flotte révisent leurs routines de tests en laboratoire pour détecter plus tôt l'épuisement de l'indice basique. À mesure que les essais d'huile végétale hydrotraitée (HVO) progressent, les spécialistes du marketing des lubrifiants développent des formulations compatibles pour répondre aux différentes propriétés solvantes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des VE réduisant le parc de lubrifiants pour moteurs à combustion interne | -2.1% | National, accéléré dans les centres urbains de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Hausse de la taxe PSO et durcissement des règles sur les huiles usagées | -0.8% | National, cadre réglementaire de conformité | Moyen terme (2-4 ans) |

| Lubrifiants recyclés du marché gris exerçant une pression sur les prix | -0.4% | National, concentré dans les régions industrielles de la Nouvelle-Galles du Sud, du Victoria et du Queensland | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des VE réduisant le parc de lubrifiants pour moteurs à combustion interne

Les immatriculations de véhicules électriques ont augmenté en 2024[1]Commission australienne de la concurrence et de la consommation, « Rapport sur le marché pétrolier australien – juin 2024 », accc.gov.au. Les VE n'ont pas de pistons en mouvement et nécessitent moins de fluides, réduisant la demande à moyen terme pour les huiles moteur de voitures particulières sur le marché australien des lubrifiants. Castrol a pivoté en fournissant des liquides de refroidissement pour VE en première monte à trois quarts des constructeurs automobiles mondiaux, démontrant un avantage de premier entrant dans cette niche naissante.

Hausse de la taxe PSO et durcissement des règles sur les huiles usagées

La taxe PSO a augmenté en 2023, ce qui a à son tour alourdi les coûts d'approvisionnement pour les mélangeurs et les distributeurs. Les grands fournisseurs peuvent absorber les frais de conformité plus facilement que les petites entreprises indépendantes, entraînant une consolidation sur le marché australien des lubrifiants. Dans le même temps, le suivi des déchets dangereux au niveau des États alourdit les formalités administratives pour les utilisateurs industriels, les incitant à se tourner vers des fournisseurs proposant des programmes de collecte en circuit fermé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur maintiennent leur avance tandis que les synthétiques progressent

La catégorie des huiles moteur automobiles représentait 38,35 % de la part du marché australien des lubrifiants en 2024, soulignant la dépendance persistante aux voitures légères à combustion interne. La taille du marché australien des lubrifiants pour les huiles moteur industrielles devrait augmenter le plus rapidement, à un CAGR de 4,12 %, car les camions de transport minier et les équipements de construction préfèrent les mélanges à haute viscosité de Groupe III adaptés aux longues périodes de ralenti et à une forte exposition à la poussière. Les fluides de transmission et hydrauliques servent aux chargeurs, aux excavateurs et aux machines agricoles qui fonctionnent toute l'année dans des conditions climatiques extrêmes. Les huiles de boîte de vitesses bénéficient de charges d'essieu plus élevées et de l'utilisation généralisée des trains routiers multi-remorques.

Le développement croissant des éoliennes stimule la demande d'huiles pour turbines à basse température avec de bonnes propriétés de séparation de l'eau, tandis que les volumes d'huiles pour transformateurs reflètent les projets de modernisation du réseau électrique dans les zones régionales. L'utilisation de graisses affiche des gains réguliers dans les installations de carrières où les systèmes de lubrification centralisés réduisent la maintenance manuelle. Les fluides de travail des métaux soutiennent le laminage et l'usinage dans les usines métallurgiques en aval, et les huiles de process trouvent des applications dans les utilisations en caoutchouc, plastique et qualité alimentaire.

Par secteur d'utilisation finale : les volumes automobiles dominent mais le CAGR industriel est en tête

En 2024, les utilisateurs automobiles représentaient 67,91 % de la demande totale ; cependant, le parc devrait croître lentement à mesure que la pénétration des VE augmente. Les camions lourds, les bus et les véhicules tout-terrain compensent en partie ce déclin grâce à des carters de plus grande capacité et à des cycles d'utilisation rigoureux, notamment sur les routes de fret transcontinentales. Les ventes de lubrifiants pour voitures particulières se tasseront progressivement mais resteront significatives jusqu'en 2030, car le parc routier est en moyenne âgé de plus de dix ans.

Les utilisateurs industriels représentent collectivement le groupe à la croissance la plus rapide avec un CAGR de 3,95 %, portés par l'adoption de la robotique, l'expansion des exportations de matières premières et les mises à niveau de la production d'énergie. Les entreprises minières déploient désormais la surveillance de l'état des huiles pour éviter des défaillances catastrophiques de boîtes de vitesses pouvant coûter des centaines de milliers de dollars par heure. Les investissements dans le réseau liés aux capacités renouvelables nécessitent des huiles pour turbines et transformateurs combinant résistance diélectrique et biodégradabilité, créant une niche petite mais en croissance rapide au sein du marché australien des lubrifiants.

Par type de base stock : les grades minéraux en tête, les synthétiques et les bio-lubrifiants progressent

Les formulations à base d'huile minérale ont conservé une part de volume de 62,13 % en 2024 grâce à des prix unitaires attractifs et à une familiarité bien ancrée chez les distributeurs. Néanmoins, la taille du marché australien des lubrifiants pour les synthétiques devrait augmenter à mesure que les exigences de garantie des équipementiers évoluent vers des viscosités plus faibles et des intervalles de vidange prolongés. Les mélanges semi-synthétiques comblent l'écart de prix et gagnent la faveur des propriétaires-exploitants de flottes mixtes. Les lubrifiants biosourcés, bien qu'encore à un volume relativement faible, affichent le CAGR le plus rapide de 4,57 % car les incitations PSO et les directives d'achat du secteur public privilégient les intrants renouvelables.

Analyse géographique

La Nouvelle-Galles du Sud et le Victoria représentent ensemble une part significative des volumes totaux, portés par une forte densité de possession de véhicules, une logistique portuaire robuste et une base manufacturière diversifiée. Le marché australien des lubrifiants bénéficie des terminaux en eaux profondes du Port Botany et du Port de Melbourne, qui facilitent les importations d'huile en vrac à la suite de la fermeture des raffineries locales en 2021. Le Queensland se classe troisième, porté par la production de charbon et de produits métallurgiques qui nécessite de lourdes flottes de terrassement, lesquelles ont besoin de synthétiques premium à haute résistance au film dans des conditions climatiques tropicales humides.

L'Australie-Occidentale dépend fortement des exportations de minerai de fer et des opérations de gaz naturel liquéfié (GNL) à distance, s'appuyant sur la capacité de mélange basée à Karratha ouverte par Viva Energy en 2025 pour atténuer le risque de chaîne d'approvisionnement pour les mineurs[2]Viva Energy, « Pilbara Lubricants Hub », vivaenergy.com.au . L'Australie-Méridionale et le Territoire du Nord constituent des poches plus petites mais importantes liées à la construction navale de défense, au traitement des minéraux de terres rares et au transport touristique. Les variations climatiques contraignent les fournisseurs à stocker des huiles multigrades, qui offrent une protection au démarrage à froid dans les zones alpines et une résistance à l'oxydation au-dessus de 40 °C dans les sites de l'outback. La géographie étendue signifie également que les prestataires de services préfèrent les fournisseurs qui maintiennent des laboratoires mobiles d'analyse d'huile et des dépôts stratégiquement positionnés pour réduire les délais de transport.

L'adoption régionale des VE est la plus élevée dans les métropoles de Sydney et Melbourne, entraînant une réduction du renouvellement des huiles moteur pour véhicules légers. À l'inverse, les exploitants de trains routiers en zone rurale continuent de spécifier des huiles diesel 15W-40 ou 10W-30 avec des packs détergents renforcés. Cette interaction maintient la consommation globale sur une trajectoire légèrement ascendante, même si les gammes de produits pivotent vers les synthétiques et les fluides spéciaux sur l'ensemble du marché australien des lubrifiants.

Paysage concurrentiel

Le marché australien des lubrifiants est modérément consolidé. Les marques mondiales dominent grâce à des accords de licence, des infrastructures d'importation et des programmes de support technique. Shell, via Viva Energy, domine les segments premium et tire parti de son flux d'huile de base Pearl GTL pour commercialiser les gammes Helix et Rimula à vidange prolongée. Les offres de services numériques émergent comme un facteur de différenciation clé. PETRONAS propose des tableaux de bord en nuage qui suivent la durée de vie des fluides et recommandent des fenêtres de réapprovisionnement, tandis que les analyses prédictives de Castrol aident les gestionnaires de flotte à planifier les appoints entre vidanges. Les fournisseurs capables d'intégrer l'analyse d'huile, la télémétrie et le support technique sur site sont les mieux positionnés pour défendre leurs parts alors que le marché australien des lubrifiants pivote vers des modèles de services à valeur ajoutée.

Leaders du secteur des lubrifiants en Australie

BP p.l.c.

Shell plc

Chevron Corporation

Exxon Mobil Corporation

FUCHS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Viva Energy a investi 25 millions USD dans un hub de lubrifiants à Karratha pour desservir les mines isolées du Pilbara, rationalisant les livraisons en vrac et réduisant les délais pour les installations offshore.

- Juin 2025 : BP p.l.c. a commencé à explorer la vente de sa division Castrol, évaluée jusqu'à 10 milliards USD, dans le cadre d'un plan de cession plus large de 20 milliards USD d'ici 2027.

- Décembre 2024 : Liqui-Moly a introduit une nouvelle gamme d'huiles moteur généralistes adaptées aux conditions australiennes, formulées en Allemagne et produites en Thaïlande.

Périmètre du rapport sur le marché des lubrifiants en Australie

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché australien des lubrifiants en 2025 ?

La taille du marché australien des lubrifiants s'établit à 329,96 millions de litres en 2025 et devrait croître régulièrement pour atteindre 395,50 millions de litres d'ici 2030.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les huiles moteur industrielles enregistrent le CAGR le plus rapide de 4,12 %, bénéficiant de l'expansion minière et de l'automatisation des usines.

Quelle part détiennent les utilisateurs automobiles ?

Les applications automobiles représentent 67,91 % des volumes totaux de 2024, les camions lourds amortissant l'impact de la hausse des ventes de VE.

Pourquoi les synthétiques gagnent-ils du terrain ?

Les extensions d'intervalles de vidange des équipementiers, les travaux miniers à haute température et les conceptions de moteurs à faible viscosité poussent la demande vers les synthétiques à base de Groupe III et de GTL.

Comment la taxe PSO affecte-t-elle les fournisseurs ?

La taxe alourdit les coûts par litre et les obligations de conformité, encourageant la consolidation parmi les mélangeurs capables d'absorber la charge administrative.

Quelles opportunités émergent des énergies renouvelables ?

Les boîtes de vitesses des éoliennes et les transformateurs de réseau nécessitent des huiles spéciales à résistance supérieure à l'eau et à performance diélectrique, ouvrant une niche à haute marge.

Dernière mise à jour de la page le: