Taille et Part du Marché des Réseaux de Fibres Noires en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

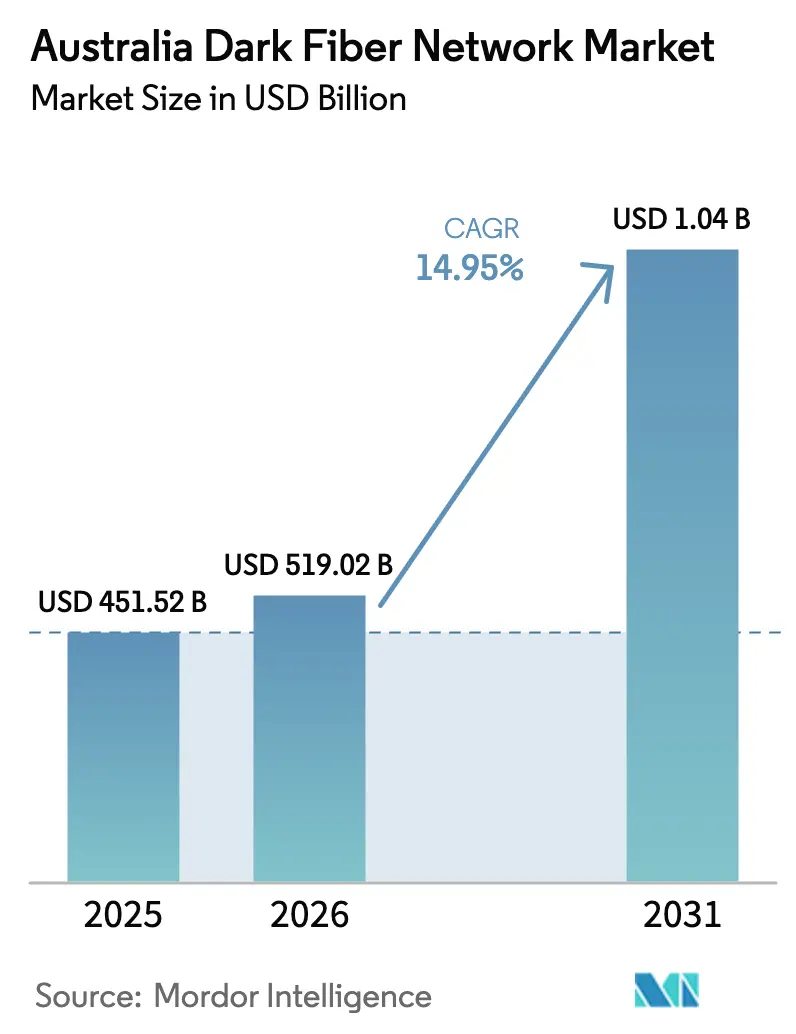

| Taille du marché de l'année de base (2025) | 451.52 Millions de dollars américains |

| Taille du Marché (2026) | 519.02 Millions de dollars américains |

| Taille du Marché (2031) | 1041.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux de Fibres Noires en Australie par Mordor Intelligence

La taille du marché des réseaux de fibres noires en Australie devrait passer de 451,52 millions USD en 2025 à 519,02 millions USD en 2026, et est prévue pour atteindre 1 041,67 millions USD d'ici 2031, à un TCAC de 14,95 % sur la période 2026-2031. L'essor des déploiements cloud hyperscale, un programme fédéral de modernisation des fibres de plusieurs milliards de dollars et la montée en puissance des besoins en capacité de backhaul 5G positionnent le marché australien des réseaux de fibres noires pour une expansion soutenue à deux chiffres. La consolidation stratégique, illustrée par l'acquisition par Vocus des actifs fixes et fibres de TPG Telecom, crée des opérateurs à grande échelle capables de financer des déploiements longue distance et une densification métropolitaine.[1]ChannelNews, "Vocus acquiert les actifs fixes et fibres de TPG Telecom pour 5,25 milliards de dollars," channelnews.com.au Parallèlement, les injections de capitaux propres du gouvernement dans NBN Co et les subventions pour la connectivité régionale réduisent le risque du dernier kilomètre, permettant aux fournisseurs de pénétrer des corridors difficiles à faible densité. Les secteurs gourmands en capacité, tels que l'industrie manufacturière et la santé, migrent vers des paires de fibres privées pour des raisons de souveraineté et de latence, tandis que les déploiements dans les zones d'énergie renouvelable ouvrent de nouveaux droits de passage qui favorisent le déploiement monomode. La pression concurrentielle des services DWDM en gros continue de freiner la hausse des prix, mais la diversité des routes résilientes et les garanties de niveau de service permettent aux opérateurs de maintenir leurs marges dans les corridors premium.

Principaux Enseignements du Rapport

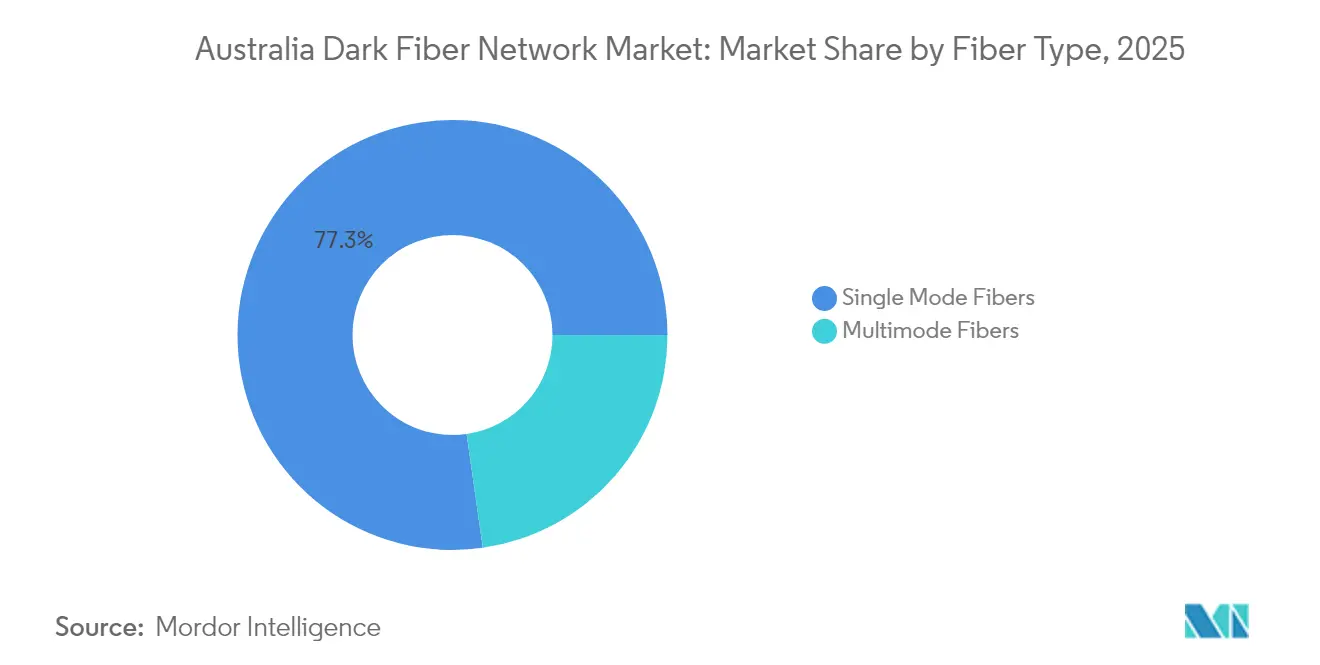

- Par type de fibre, les fibres monomodes ont capté 77,25 % de la part du marché australien des réseaux de fibres noires en 2025 ; ce segment devrait afficher un TCAC de 15,95 % jusqu'en 2031.

- Par type de réseau, les routes métropolitaines ont dominé avec une part de revenus de 61,15 % du marché australien des réseaux de fibres noires en 2025, tandis que les réseaux longue distance devraient se développer à un TCAC de 16,15 % jusqu'en 2031.

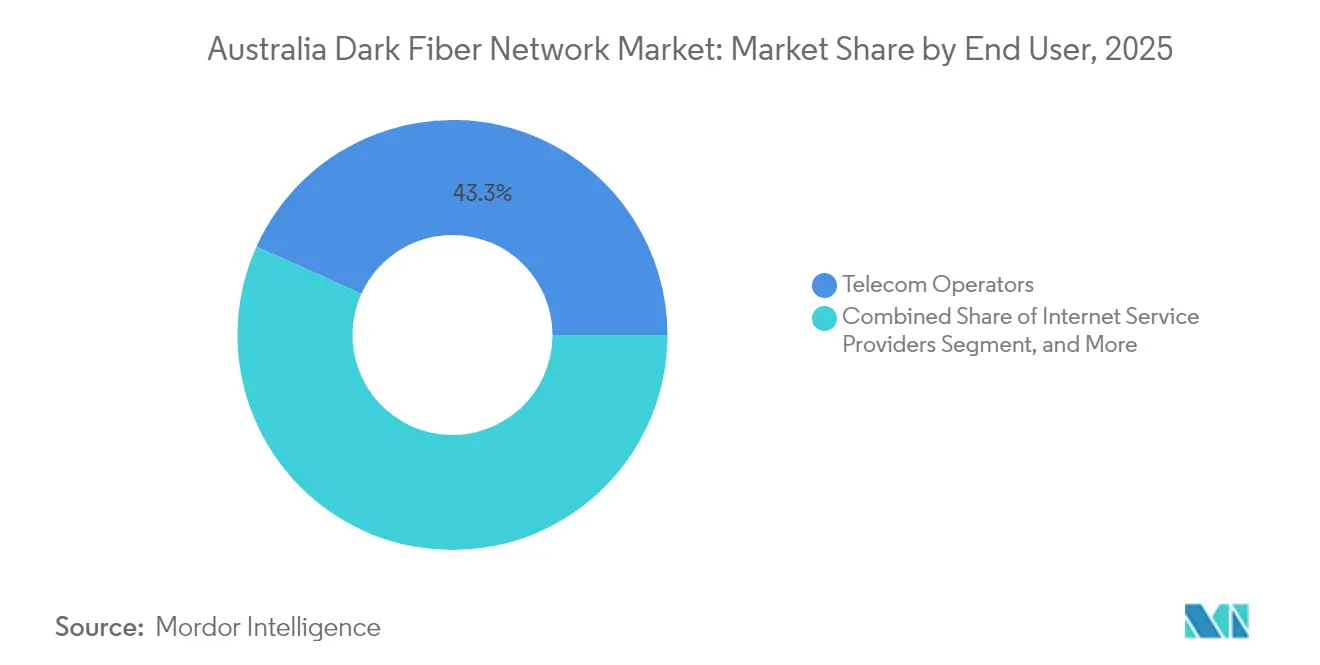

- Par utilisateur final, les opérateurs de télécommunications représentaient 43,25 % de la taille du marché australien des réseaux de fibres noires en 2025 ; les entreprises et les centres de données constituent le segment à la croissance la plus rapide, avec un TCAC de 17,05 % jusqu'en 2031.

- Par secteur d'activité, l'informatique et les télécommunications détenaient 38,55 % de la taille du marché australien des réseaux de fibres noires en 2025, tandis que le secteur manufacturier devrait progresser à un TCAC de 17,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Réseaux de Fibres Noires en Australie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide des Centres de Données à Sydney et Melbourne | +2.8% | Nouvelle-Galles du Sud et Victoria, avec des retombées vers le Queensland | Moyen terme (2 à 4 ans) |

| Montée en Puissance des Besoins en Capacité de Backhaul 5G | +2.5% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Initiative Nationale de Fibre du Gouvernement et Financement de la Connectivité Régionale | +2.2% | National, avec priorité aux zones régionales et éloignées | Long terme (≥ 4 ans) |

| Demande Croissante des Fournisseurs Cloud Hyperscale pour les IRU de Fibres Noires | +2.1% | Hubs de centres de données à Sydney, Melbourne et Perth | Moyen terme (2 à 4 ans) |

| Diversification des Points d'Atterrissage des Câbles Sous-Marins Stimulant les Déploiements Terrestres de Fibres Noires | +1.9% | Régions côtières, notamment la Nouvelle-Galles du Sud, l'Australie-Occidentale et le Queensland | Long terme (≥ 4 ans) |

| Émergence de Zones d'Énergie Renouvelable Nécessitant une Connectivité à Haute Bande Passante | +1.8% | Corridors d'énergie renouvelable en Nouvelle-Galles du Sud, Victoria et Queensland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des Centres de Données à Sydney et Melbourne

Les opérateurs hyperscale continuent d'étendre leurs campus dans les deux villes, l'expansion S7 de NextDC et l'investissement multi-sites d'Equinix consolidant Sydney et Melbourne comme les corridors d'interconnexion à la plus haute densité en Australie.[2]NextDC, "Expansion du centre de données S7 Sydney," nextdc.com Les nouvelles zones de disponibilité nécessitent des anneaux de fibres noires garantissant une latence inférieure à la milliseconde et une résilience à triple chemin, soutenant une demande durable en diversité de routes. La concurrence pour les fourreaux premium reliant les installations métropolitaines aux points d'atterrissage sous-marins fait grimper les tarifs de location jusqu'à 60 % au-dessus des marchés asiatiques comparables. Le regroupement des points d'accès cloud concentre davantage le trafic, incitant les opérateurs à déployer des câbles monomodes à haute densité capables de prendre en charge des mises à niveau de longueur d'onde au-delà de 400G. Les entreprises de services financiers colocalisent leurs moteurs de trading à proximité de ces nœuds hyperscale, amplifiant ainsi les exigences de faible latence et renforçant la proposition de valeur des fibres noires.

Montée en Puissance des Besoins en Capacité de Backhaul 5G

La feuille de route du réseau d'accès radio partagé d'Optus et TPG activera 2 444 sites 5G régionaux d'ici 2030, chaque site nécessitant un débit de backhaul 10 à 20 fois supérieur à celui des équipements 4G existants.[3]Optus Media Centre, "TPG Telecom et Optus signent un accord de partage de réseau," optus.com.au Le test terrain à 83 Gbps de Nokia sur le réseau actif de NBN Co démontre que les brins existants peuvent supporter un trafic multi-térabit ; cependant, la densification nécessite toujours de nouvelles paires dans les cœurs métropolitains. Les fibres noires en gros permettent aux opérateurs mobiles d'éviter les risques de sursouscription à mesure que le jeu interactif, la réalité augmentée et le trafic d'entreprise 5G privé prolifèrent. Les délais de zonage urbain poussent les fournisseurs à adopter la micro-tranchée là où elle est autorisée, réduisant les délais de construction mais intensifiant la course aux fourreaux rares. Les installations régionales dépendent du cofinancement gouvernemental, faisant des extensions de backhaul NBN un facteur habilitant essentiel pour la couverture 5G rurale.

Initiative Nationale de Fibre du Gouvernement et Financement de la Connectivité Régionale

Le plan fédéral pour une meilleure connectivité alloue 1,1 milliard USD pour les dorsales rurales, y compris la route Burketown–Normanton de 226 kilomètres, qui dessert environ 780 000 Queenslandais. Les injections de capitaux propres totalisant 3 milliards AUD dans NBN Co accélèrent les mises à niveau de la fibre jusqu'aux locaux pour 622 000 sites actuellement sur cuivre. Les subventions publiques réduisent le risque de demande en garantissant un trafic d'ancrage, débloquant des capitaux privés pour les routes commerciales adjacentes. Les opérateurs locaux peuvent soumissionner pour des accords de gros qui regroupent des paires de fibres noires avec l'accès aux fourreaux, facilitant l'entrée dans des zones auparavant non viables. Ces projets standardisent également les conditions d'accès, raccourcissant progressivement les cycles d'approbation aux niveaux des États et des conseils municipaux.

Demande Croissante des Fournisseurs Cloud Hyperscale pour les IRU de Fibres Noires

Google, AWS et Microsoft sécurisent de plus en plus des droits d'utilisation incessibles de 15 à 25 ans pour maintenir le contrôle de la couche optique et satisfaire aux clauses de souveraineté. Les systèmes de lignes personnalisables leur permettent de pousser des longueurs d'onde 400G+ et de mettre en œuvre un chiffrement spécifique au domaine sans dépendre des SLA des services éclairés. Les engagements à long terme offrent aux opérateurs des flux de trésorerie prévisibles, soutenant des déploiements à forte intensité de capital à travers les intérieurs peu peuplés de l'Australie. Les mandats de cloud souverain dans les secteurs de la défense et des industries réglementées intensifient la préférence pour les infrastructures gouvernées au niveau national. Ce changement structurel détourne le trafic des réseaux de gros publics, mais incite également les opérateurs à déployer de nouvelles boucles métropolitaines où les locataires cloud réservent à l'avance l'intégralité des câbles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour le Déploiement de Nouvelles Fibres | -1.8% | National, particulièrement difficile dans les zones régionales | Long terme (≥ 4 ans) |

| Retards dans les Approbations des Conseils Locaux et les Droits de Passage | -1.5% | Zones métropolitaines avec des processus d'approbation complexes | Moyen terme (2 à 4 ans) |

| Concurrence des Services NBN en Gros et des Services Éclairés DWDM | -1.2% | National, concentré là où le NBN dispose d'une couverture fibre | Court terme (≤ 2 ans) |

| Risque d'Incendies de Forêt Augmentant les Coûts de Maintenance | -0.9% | Corridors d'incendies de forêt dans les États de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour le Déploiement de Nouvelles Fibres

Les coûts unitaires varient de 16 250 à 65 000 USD par kilomètre, les routes métropolitaines souterraines se situant à l'extrémité supérieure en raison des frais de gestion du trafic et de coordination des services publics. Le projet intercités de 14 000 kilomètres de Telstra a consommé environ 1,6 milliard USD, soulignant la barrière à l'investissement qui dissuade les nouveaux entrants. La faible densité de population diminue les revenus par kilomètre de route, prolongeant les délais de retour sur investissement au-delà d'une décennie. Les coûts de financement restent élevés malgré le faible risque souverain, car les prêteurs exigent des contrats d'ancrage à long terme avant de débloquer des fonds. Ces économies favorisent les opérateurs historiques disposant d'actifs à coûts irrécupérables et limitent le rythme de la concurrence sur les nouvelles constructions en dehors des corridors soutenus par le gouvernement.

Retards dans les Approbations des Conseils Locaux et les Droits de Passage

Les permis multi-agences peuvent s'étendre jusqu'à 18 mois, en particulier lorsque les routes traversent plusieurs autorités locales avec des exigences environnementales et patrimoniales distinctes. L'accès aux poteaux électriques est encore compliqué par les examens de sécurité des compagnies d'électricité, obligeant souvent les opérateurs à reconcevoir des plans aériens en alternatives souterraines plus coûteuses. L'incohérence réglementaire introduit un risque de calendrier, ce qui a dissuadé plusieurs petits fournisseurs d'accès à Internet de poursuivre leurs projets d'anneaux métropolitains planifiés en 2024. L'Autorité australienne des communications et des médias développe un portail à guichet unique ; cependant, la mise en œuvre est inégale selon les États, ce qui fait que les planificateurs de projets incluent encore des délais tampons de 12 mois dans leurs diagrammes de Gantt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fibre : La Dominance du Monomode Stimule l'Expansion Longue Distance

Les brins monomodes représentaient 77,25 % du marché australien des réseaux de fibres noires en 2025, et ce segment devrait croître à un TCAC de 15,95 % jusqu'en 2031. Cette dominance reflète la nécessité technique d'une atténuation ultra-faible sur les longues distances intercités de l'Australie. La taille du marché australien des réseaux de fibres noires pour les liaisons monomodes est prête à dépasser la demande multimode à mesure que les optiques cohérentes poussent la capacité par brin au-delà de 800G. Les opérateurs préfèrent également le monomode lors du creusement de nouveaux corridors de zones d'énergie renouvelable, car les performances à l'épreuve du futur compensent les dépenses d'investissement initiales. Le multimode conserve sa pertinence à l'intérieur des campus de centres de données où les portées restent inférieures à 300 mètres, mais la baisse des prix des émetteurs-récepteurs érode son avantage en termes de coût.

En 2025, des chercheurs financés par Microsoft ont démontré une fibre à cœur creux avec une perte de 0,091 dB/km, promettant une propagation 45 % plus rapide. Bien que le déploiement commercial reste encore plusieurs années à venir, les grands opérateurs ont commencé à intégrer des options de mise à niveau dans les spécifications de conception des fourreaux. Les premiers essais pilotes sur les routes financières Sydney–Melbourne pourraient voir une adoption au cours de la période de prévision si les avantages en termes de latence se traduisent par des primes pour les salles de trading. Les fournisseurs de multimode répondent en promouvant des variantes OM5, mais les feuilles de route des clients s'alignent de plus en plus sur la scalabilité du monomode, cimentant sa part sur la fenêtre de projection.

Par Type de Réseau : Le Métropolitain Domine mais l'Expansion Longue Distance Prend de l'Élan

Les déploiements métropolitains ont généré 61,15 % des revenus de 2025, les clusters de centres de données de Sydney et Melbourne exigeant des chemins latéraux denses pour la résilience est-ouest. Les plus grands opérateurs ont ajouté plus de 3 500 kilomètres de route de fourreaux urbains en 2025 seulement, soulignant l'orientation métropolitaine du marché australien des réseaux de fibres noires. Néanmoins, les besoins en capacité longue distance augmentent le plus rapidement, avec un TCAC projeté de 16,15 % jusqu'en 2031, porté par la diversification des zones d'énergie renouvelable et des points d'atterrissage sous-marins. Le financement en capitaux propres de NBN encourage indirectement les déploiements longue distance privés en étendant les liaisons latérales en gros vers les communes régionales, réduisant l'écart entre les anneaux urbains et les points d'accès ruraux.

Les brins longue distance soutiennent également les mandats de défense et de cloud souverain, nécessitant des chemins intérieurs et côtiers séparés. Le plan de renforcement contre les incendies de forêt de Telstra comprend désormais un enfouissement plus profond sur 1 200 kilomètres du corridor Sydney–Brisbane, mettant en évidence les primes de résilience que les clients sont prêts à payer. Pendant ce temps, la concurrence métropolitaine se resserre à mesure que les entrants dans les services éclairés exploitent les fourreaux NBN, incitant les opérateurs établis à regrouper des paires de fibres noires avec des compléments de longueurs d'onde gérées pour défendre leur part.

Par Utilisateur Final : L'Élan des Entreprises s'Accélère

Les opérateurs de télécommunications détenaient une part de marché de 43,25 % du réseau de fibres noires australien en 2025, reflétant leur contrôle historique des infrastructures de backhaul et d'interconnexion. Cependant, les locataires d'entreprises et de centres de données réservent des paires à un TCAC prévu de 17,05 % à mesure que la transformation numérique stimule les préférences en matière de connectivité privée. Les secteurs à forte intensité de transactions négocient désormais des IRU qui regroupent des boucles métropolitaines avec des extensions inter-capitales pour garantir une latence déterministe.

La taille du marché australien des réseaux de fibres noires, portée par l'adoption par les entreprises, a fortement augmenté après que les mandats de cybersécurité ont renforcé le contrôle sur les chemins physiques. Les usines de fabrication utilisent les fibres noires pour connecter directement les points de terminaison IoT industriels sensibles au temps aux analyses cloud, en contournant les réseaux IP publics. Les agences gouvernementales et les universités étendent leurs anneaux de campus pour prendre en charge les charges de travail d'imagerie haute résolution et de génomique, renforçant l'élan intersectoriel.

Par Secteur d'Activité : La Montée en Puissance de l'Industrie Manufacturière Dépasse les Leaders Traditionnels

L'informatique et les télécommunications ont généré 38,55 % des revenus de 2025, maintenant leur leadership grâce à l'interconnexion des centres de données et à la prise en charge des longueurs d'onde en gros. L'industrie manufacturière, cependant, devrait se développer à un taux annuel de 17,65 % à mesure que l'adoption de l'Industrie 4.0 se répand dans les installations de transformation alimentaire, de métallurgie et de matériaux avancés. Les analyses de maintenance prédictive et l'inspection par vision par ordinateur nécessitent des liaisons déterministes 10G+ entre les ateliers et les clusters de calcul en périphérie, favorisant la location de paires à haute marge.

Les institutions de services financiers poursuivent des fenêtres de règlement plus courtes, resserrant leur tolérance à la gigue et stimulant l'adoption de routes de fibres noires parallèles au corridor ferroviaire Sydney–Melbourne. Les systèmes de santé font évoluer leurs besoins en bande passante pour la radiologie et la télé-chirurgie, tandis que les départements d'éducation des États migrent les plateformes d'apprentissage virtuel vers des hubs régionaux, chacun élargissant progressivement le marché australien des réseaux de fibres noires.

Analyse Géographique

La Nouvelle-Galles du Sud a dominé les revenus en 2025 grâce à la concentration des campus hyperscale de Sydney et à la majorité des points d'atterrissage de câbles sous-marins en Australie. La zone d'énergie renouvelable Hunter–Central Coast à elle seule sous-tend plus de 4,2 milliards USD d'investissements renouvelables, chaque projet reliant des installations de classe gigawatt aux salles de contrôle métropolitaines. Combiné au financement fédéral pour les lignes d'embranchement rurales, l'État représente plus de 40 % des kilomètres de routes métropolitaines et longue distance actuels.

Victoria maintient une solide deuxième place, soutenue par l'important écosystème de colocation de Melbourne et les récents ajouts aux systèmes sous-marins reliés à Perth. Les actifs de fibres nouvellement acquis par Vocus étendent plusieurs chemins diversifiés dans la ville, offrant aux entreprises des options flexibles pour la connectivité cloud hybride. L'initiative de fibre en tant que service du gouvernement de l'État réduit également les coûts d'accès municipal, accélérant ainsi l'adoption par les PME.

La trajectoire de croissance du Queensland est forte à mesure que les communautés de l'Extrême-Nord bénéficient du backhaul grâce au déploiement Burketown–Normanton de 226 kilomètres. Les subventions pour les technologies agricoles d'une valeur de 30 000 USD par exploitation stimulent la demande du dernier kilomètre, tandis que le point d'atterrissage de câble de la Sunshine Coast renforce l'attrait de la ville côtière en tant que passerelle à faible latence vers l'Asie. L'Australie-Occidentale tire parti des projets d'automatisation minière et du point d'atterrissage INDIGO à Perth pour justifier l'expansion des chemins intérieurs vers les sites du Pilbara.

L'Australie-Méridionale, la Tasmanie, le Territoire du Nord et le Territoire de la Capitale australienne forment collectivement un cluster émergent. La Tasmanie se distingue après que NBN a priorisé 19 000 sites ruraux pour les mises à niveau de la fibre jusqu'aux locaux, semant effectivement de futures routes d'entreprise vers Hobart. Le corridor Top End du Territoire du Nord ajoute plus de 10 000 sites mis à niveau, créant un trafic d'ancrage suffisant pour stimuler l'expansion privée. Ces territoires font face à des coûts de déploiement élevés et à une exposition aux incendies de forêt, mais les subventions gouvernementales et les modèles de location d'ancrage atténuent le risque financier pour les opérateurs prêts à poursuivre des déploiements ciblés.

Paysage Concurrentiel

L'arène des fibres noires en Australie présente une concentration modérée, Telstra, Vocus et le réseau dorsal TPG préexistant détenant conjointement plus de 70 % des kilomètres de routes à la fin de 2024. Cependant, la consolidation remodèle la distribution des parts. L'acquisition par Vocus des actifs fixes de TPG pour 3,54 milliards USD l'a propulsé à la deuxième place par longueur de fibre, créant un challenger indépendant à la domination historique de Telstra. Superloop, quant à lui, a renforcé son offre aux entreprises en rachetant Uecomm à Optus, ajoutant 2 000 kilomètres de routes qui intersectent les principaux immeubles du quartier central des affaires.[4]Superloop, "Finalisation de l'acquisition d'Uecomm," superloop.com

Le leadership technologique détermine de plus en plus la capture de parts. L'essai à 83 Gbps de NBN Co et Nokia a montré que les opérateurs historiques peuvent reporter de nouveaux creusements grâce aux gains d'efficacité spectrale, tandis que le test réussi à 400G sous-marin d'AARNet a validé les optiques cohérentes pour les réseaux académiques et de recherche. Les opérateurs regroupent désormais des longueurs d'onde gérées et un chiffrement géré en plus des locations de paires pour concurrencer les services éclairés moins chers.

Les exigences réglementaires en matière de sécurité des infrastructures critiques élèvent les barrières à l'entrée, favorisant les opérateurs disposant d'empreintes de centres de données certifiées ISO 27001 et de certifications de cloud souverain. Les zones d'énergie renouvelable représentent un territoire vierge où des spécialistes plus petits peuvent se tailler une part en s'alignant avec les constructeurs de réseaux de transmission dès le début du projet. La concurrence sur les prix persiste dans les boucles métropolitaines matures, mais des SLA différenciés, des garanties de latence et un renforcement proactif des routes permettent un positionnement premium dans les corridors à haute valeur ajoutée.

Leaders du Secteur des Réseaux de Fibres Noires en Australie

Vocus Group Limited

Telstra Corporation Limited

TPG Telecom Limited

Superloop Limited

Optus Networks Pty Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Des chercheurs de l'Université de Southampton, soutenus par Microsoft, ont enregistré une perte de 0,091 dB/km sur une fibre à cœur creux, environ 45 % plus rapide que les brins à cœur solide traditionnels, suggérant des percées potentielles en matière de latence commerciale dans un délai de cinq ans.

- Janvier 2025 : NBN Co a obtenu une injection de capitaux propres de 3 milliards AUD (2,03 milliards USD) du gouvernement fédéral pour achever les mises à niveau nationales de la fibre jusqu'aux locaux d'ici 2030. Les fonds couvrent 622 000 sites desservis par le cuivre et créent une nouvelle capacité en gros que les fournisseurs de fibres noires peuvent exploiter pour les liaisons du dernier kilomètre.

- Décembre 2024 : Le Comité indépendant d'examen des télécommunications régionales a publié 14 recommandations visant à améliorer la connectivité rurale ; la réponse fédérale, attendue début 2025, façonnera la prochaine vague de réglementation des fibres noires.

- Octobre 2024 : Vocus a finalisé son acquisition pour 5,25 milliards AUD (3,54 milliards USD) du portefeuille fixe et fibre de TPG Telecom, ajoutant plus de 50 000 kilomètres de routes terrestres et environ 15 000 kilomètres de câbles sous-marins. L'opération positionne Vocus comme le principal rival infrastructurel de Telstra.

Portée du Rapport sur le Marché des Réseaux de Fibres Noires en Australie

| Fibres Monomodes |

| Fibres Multimodes |

| Fibres Noires Métropolitaines |

| Fibres Noires Longue Distance |

| Fournisseurs d'Accès à Internet |

| Opérateurs de Télécommunications |

| Entreprises et Centres de Données |

| Gouvernement et Secteur Public |

| Informatique et Télécommunications |

| BFSI |

| Santé |

| Industrie Manufacturière |

| Gouvernement et Défense |

| Autres Secteurs d'Activité |

| Par Type de Fibre | Fibres Monomodes |

| Fibres Multimodes | |

| Par Type de Réseau | Fibres Noires Métropolitaines |

| Fibres Noires Longue Distance | |

| Par Utilisateur Final | Fournisseurs d'Accès à Internet |

| Opérateurs de Télécommunications | |

| Entreprises et Centres de Données | |

| Gouvernement et Secteur Public | |

| Par Secteur d'Activité | Informatique et Télécommunications |

| BFSI | |

| Santé | |

| Industrie Manufacturière | |

| Gouvernement et Défense | |

| Autres Secteurs d'Activité |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du réseau de fibres noires en Australie d'ici 2031 ?

Le réseau devrait atteindre 1 041,67 millions USD de revenus d'ici 2031, avec une croissance à un TCAC de 14,95 % à partir de 2026.

Quel groupe de clients ajoute des paires le plus rapidement ?

Les entreprises et les centres de données développent leur capacité à un TCAC de 17,05 % grâce à la migration vers le cloud et aux exigences de souveraineté.

Pourquoi les brins monomodes sont-ils préférés aux multimodes ?

Le monomode offre une atténuation plus faible sur les longues distances intercités et prend en charge les mises à niveau en optiques cohérentes au-delà de 400G, ce qui le rend idéal pour la vaste géographie de l'Australie.

Quel rôle joue le financement gouvernemental ?

Les injections de capitaux propres dans NBN Co et les subventions pour la connectivité régionale réduisent le risque des déploiements longue distance, raccourcissent les délais de retour sur investissement et ouvrent des corridors auparavant non économiques.

Comment la consolidation du marché affecte-t-elle la concurrence ?

L'acquisition des actifs de TPG par Vocus et l'accord Uecomm de Superloop créent de plus grands challengers infrastructurels à Telstra, augmentant l'intensité concurrentielle tout en élargissant la diversité des routes.

Quel secteur affichera la croissance la plus forte ?

L'industrie manufacturière devrait progresser à un TCAC de 17,65 % à mesure que les déploiements de l'Industrie 4.0 nécessitent des liaisons privées déterministes à haute bande passante.

Dernière mise à jour de la page le: