Taille et part du marché australien des tours de télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

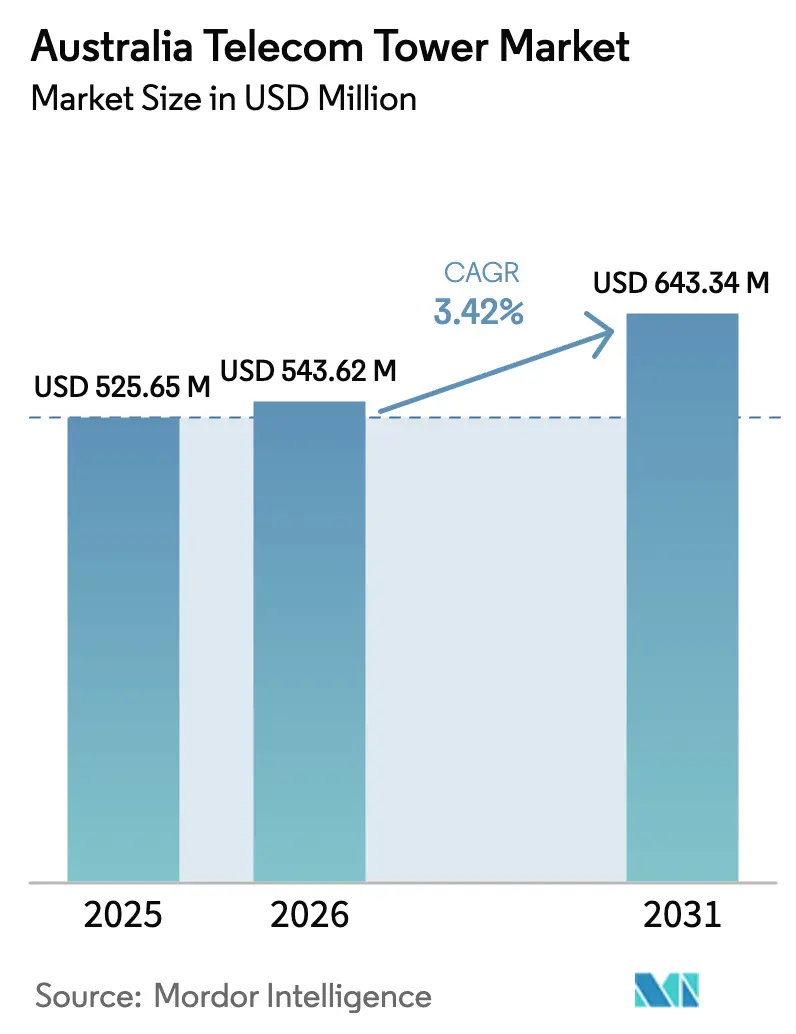

| Taille du marché de l'année de base (2025) | 525.65 Millions de dollars américains |

| Taille du Marché (2026) | 543.62 Millions de dollars américains |

| Taille du Marché (2031) | 643.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des tours de télécommunications par Mordor Intelligence

La taille du marché australien des tours de télécommunications devrait croître de 525,65 millions USD en 2025 à 543,62 millions USD en 2026 et devrait atteindre 643,34 millions USD d'ici 2031 à un CAGR de 3,42 % sur la période 2026-2031.

La dynamique est portée par un pivot décisif vers la densification 5G, les programmes de couverture financés par l'État et l'entrée accélérée de capitaux institutionnels favorisant les modèles d'exploitation allégés en infrastructures. Les TowerCos indépendants connaissent la croissance la plus rapide grâce aux transactions de cession-bail, tandis que les retrofits alimentés par énergie renouvelable réduisent les coûts d'exploitation sur la durée de vie et aident les opérateurs à respecter leurs engagements de neutralité carbone. La consolidation entre TowerCos améliore l'utilisation des portefeuilles, et les accords de partage de réseau tels que l'arrangement TPG-Optus Mobile Originated Call Network (MOCN) libèrent une nouvelle demande de colocation rurale [1]TPG Telecom, "Mises à jour des communiqués de presse," tpgtelecom.com.au. Par ailleurs, les déploiements d'informatique en périphérie par les acteurs des centres de données créent des exigences premium pour le transport à haute capacité des tours, positionnant celles-ci comme des nœuds critiques pour les services numériques à faible latence.

Principaux enseignements du rapport

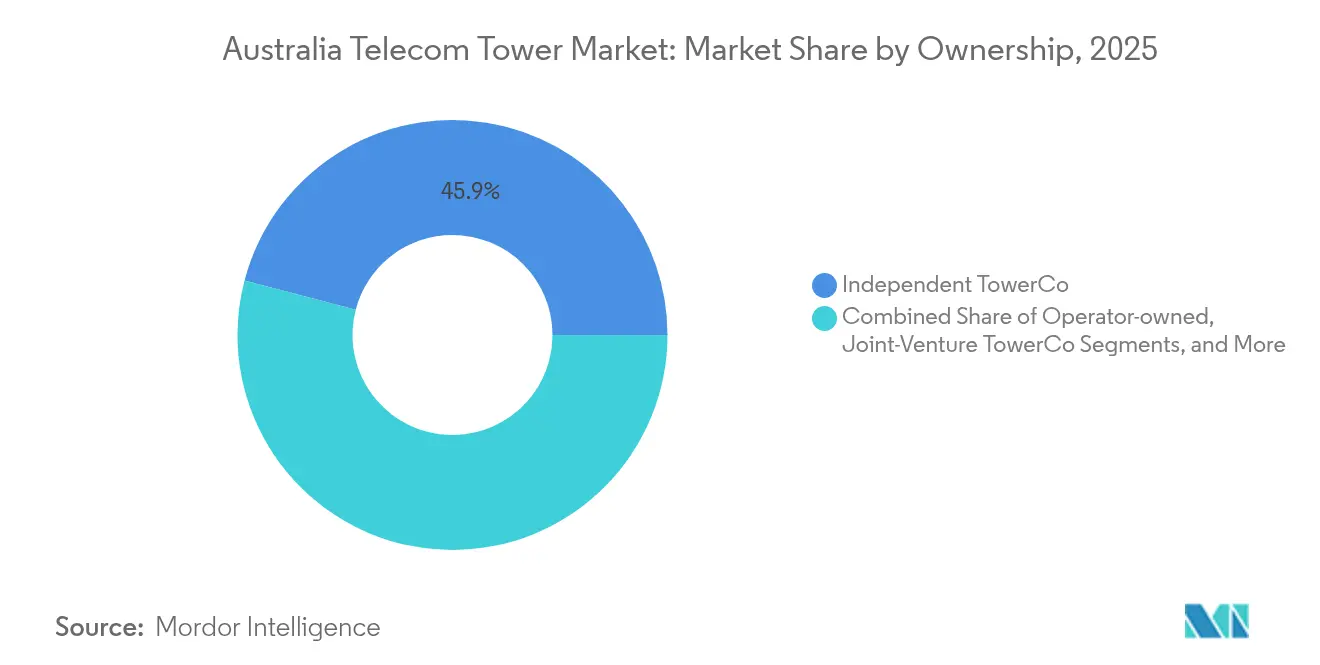

- Par propriété, les TowerCos indépendants ont capturé 45,92 % de la part du marché australien des tours de télécommunications en 2025 et se développent à un CAGR de 6,08 % jusqu'en 2031.

- Par installation, les tours au sol détenaient une part de revenus de 68,85 % de la taille du marché australien des tours de télécommunications en 2025, tandis que les déploiements en toiture progressent à un CAGR de 4,78 % jusqu'en 2031.

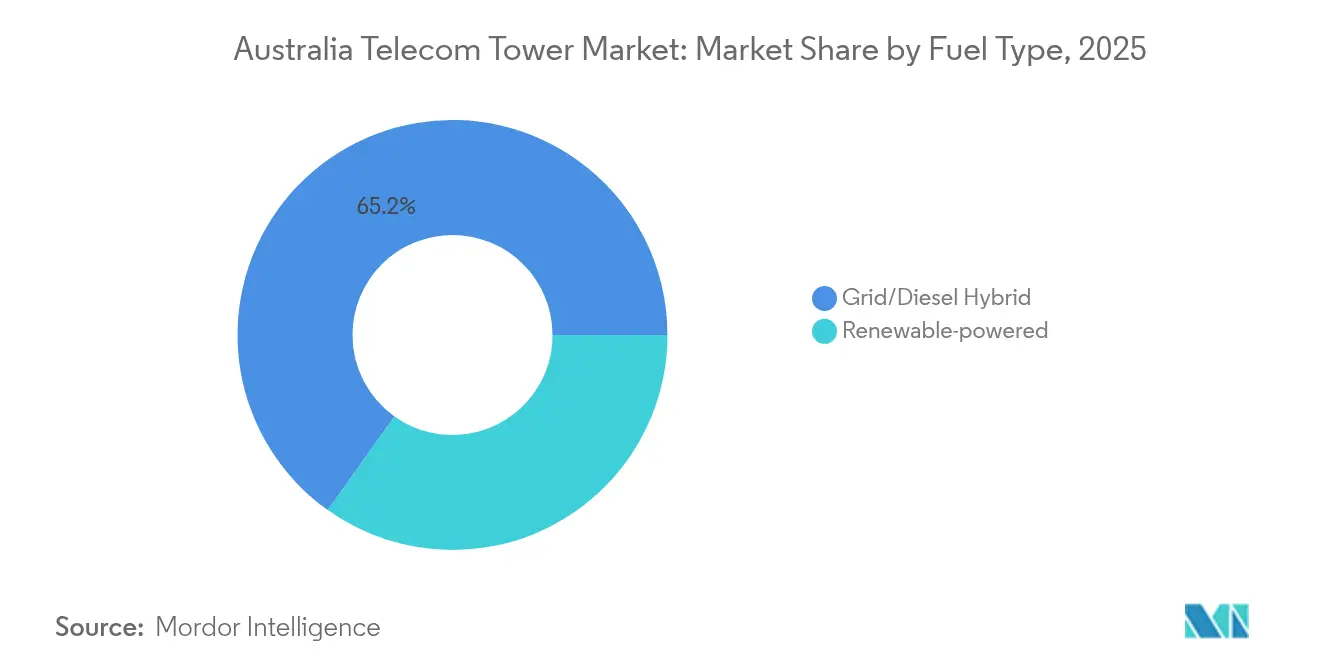

- Par type de carburant, les sites alimentés par énergie renouvelable ne représentaient que 34,85 % de la taille du marché australien des tours de télécommunications en 2025, mais ont enregistré la croissance la plus forte à un CAGR de 13,98 % jusqu'en 2031.

- Par type de tour, les monopôles dominaient avec une part de 54,45 % de la taille du marché australien des tours de télécommunications en 2025, tandis que les conceptions furtives et dissimulées enregistrent l'expansion la plus rapide à un CAGR de 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des tours de télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats de couverture 5G de la population accélèrent la densification | +1.2% | Corridors de Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Programme gouvernemental de zones blanches mobiles Phase 6 | +0.8% | Régions éloignées à l'échelle nationale | Moyen terme (2-4 ans) |

| Déploiements croissants de centres de données en périphérie nécessitant un transport par tour | +0.6% | Cœurs métropolitains et zones minières | Moyen terme (2-4 ans) |

| Le partage MOCN Telstra-TPG stimule la nouvelle demande de colocation rurale | +0.5% | Empreinte régionale de 1 million de km² | Court terme (≤ 2 ans) |

| Les objectifs de neutralité carbone stimulent les retrofits de tours alimentées par énergie renouvelable | +0.4% | National, plus rapide dans les zones à risque d'incendie de forêt | Long terme (≥ 4 ans) |

| Émergence de réseaux miniers LTE/5G privés (Pilbara, Bowen) | +0.3% | Pilbara (Australie-Occidentale), bassin de Bowen (Queensland) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de couverture 5G de la population accélèrent la densification

Les jalons de couverture imposés par le régulateur contraignent les opérateurs à construire des réseaux bien plus denses que lors des cycles 4G, augmentant sensiblement la demande de sites dans les corridors métropolitains. Optus seul prévoit 2 444 emplacements d'émetteurs 5G régionaux d'ici 2030, validant une longue piste pour de nouveaux baux [2]The Edge Malaysia, "SingTel's Optus Wins 4G Spectrum in Australia," theedgemalaysia.com. Bien que les petites cellules complètent la couverture, les tours macro et mini-macro restent indispensables pour les exigences de transport et de rayon dans le vaste territoire non urbain de l'Australie. Le mandat verrouille effectivement un flux de dépenses d'investissement pluriannuel et garantit des ratios d'occupation prévisibles pour les TowerCos positionnant leurs actifs près des clusters de densification attendus.

Programme gouvernemental de zones blanches mobiles Phase 6

La Phase 6 injecte des subventions directes dans la construction de tours là où les rendements commerciaux sont marginaux, ancrant les revenus même avant la signature des locataires principaux. La récente attribution de 14,2 millions AUD à Indara souligne comment le capital public dérisque les projets ruraux, tandis que les spécifications de résilience, l'alimentation de secours et les abris renforcés augmentent le revenu moyen par site. Les déploiements subventionnés raccourcissent également les délais de remboursement, rendant ces actifs ruraux plus attractifs pour les fonds d'infrastructure ciblant des flux de trésorerie stables indexés sur l'inflation.

Déploiements croissants de centres de données en périphérie nécessitant un transport par tour

Le déploiement de centres de données en périphérie en Australie, mené par NEXTDC, apporte la fibre dans des villes secondaires auparavant mal desservies, les tours servant de point d'agrégation final pour les charges de travail cloud destinées aux secteurs minier, de la santé et de la finance. Chaque nouvelle installation en périphérie nécessite un débit multi-gigabit et des chemins diversifiés, incitant les TowerCos à regrouper antennes, plats micro-ondes et terminateurs de fibre à haute capacité. Ces spécifications premium se traduisent par des taux de location plus élevés par rapport aux macros historiques centrés sur la voix.

Le partage MOCN Telstra-TPG élargit la colocation rurale

Le feu vert de l'ACCC en septembre 2024 permet à TPG d'itinérer sur les sites régionaux d'Optus, augmentant fortement les ratios d'occupation tout en évitant les constructions redondantes. Les TowerCos bénéficient immédiatement de revenus supplémentaires grâce aux superpositions d'équipements et aux mises à niveau d'alimentation. Le modèle devrait réduire les délais de déploiement rural jusqu'à deux ans, verrouillant la demande en avance sur les prévisions initiales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lenteur des approbations des conseils locaux dans les zones patrimoniales et côtières | -0.7% | Côte de Nouvelle-Galles du Sud ; quartiers patrimoniaux de Melbourne et Sydney | Court terme (≤ 2 ans) |

| La construction de petites cellules en métropole riche en fibre cannibalise les sites en toiture | -0.5% | Centre des affaires de Sydney ; centre-ville de Melbourne | Moyen terme (2-4 ans) |

| Coûts élevés d'assurance et de maintenance dans les zones à risque d'incendie de forêt | -0.4% | Nouvelle-Galles du Sud rurale, Victoria, Australie-Méridionale | Long terme (≥ 4 ans) |

| La compression du taux de capitalisation macroéconomique limite le potentiel de hausse des cessions-baux | -0.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lenteur des approbations des conseils locaux dans les zones patrimoniales et côtières

Les objections municipales allongent régulièrement les délais de projet de 12 à 18 mois et gonflent les coûts de portage, même lorsque les dispositions fédérales à faible impact s'appliquent. Les rejets récents à St Helens et Ocean Reef illustrent comment les préoccupations esthétiques l'emportent sur les objectifs nationaux de couverture. Les TowerCos répondent en proposant des conceptions furtives et des substitutions en toiture, mais ces alternatives s'accompagnent souvent d'un capex plus élevé et d'une flexibilité structurelle moindre, réduisant le retour sur investissement.

La construction de petites cellules en métropole riche en fibre cannibalise les sites en toiture

Dans les quartiers d'affaires couverts par la fibre, les opérateurs privilégient les petites cellules exemptées de permis qui se montent sur le mobilier urbain et couvrent 50 à 200 mètres, se substituant directement aux macros traditionnels en toiture. Le code C564 de l'ACMA facilite cette transition, réduisant les revenus locatifs des toitures existantes et forçant les TowerCos à se diversifier vers des actifs au niveau de la rue ou des services à valeur ajoutée tels que l'hébergement en périphérie [3]Autorité australienne des communications et des médias, "Processus d'approbation des infrastructures de communications," acma.gov.au. Bien que la demande globale du marché continue de croître, la composition évolue vers des micro-infrastructures à loyer plus faible, modérant la croissance des revenus dans les métropoles denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent la consolidation du marché

Les TowerCos indépendants ont représenté 45,92 % de la part du marché australien des tours de télécommunications en 2025, reflétant un transfert structurel des opérateurs de réseau mobile à intégration verticale. Ce groupe bénéficie d'achats à grande échelle, de modèles de dotation en personnel allégés et d'une optimisation de l'occupation à l'échelle du portefeuille que les propriétaires captifs peinent à reproduire. Les produits des cessions-baux, tels que la vente de la participation d'Amplitel par Telstra pour 2,8 milliards AUD, ont libéré le capital des opérateurs pour les mises à niveau du spectre et du réseau cœur tout en garantissant des contrats de location à long terme. Par conséquent, les entités indépendantes enregistrent une trajectoire de croissance de 6,08 %, portant leur contribution à la taille du marché australien des tours de télécommunications à un montant estimé de 344,08 millions USD d'ici 2031.

Les fonds de pension étrangers et souverains catalysent une consolidation supplémentaire en ciblant les actifs régionaux fragmentés ; la prise de contrôle par Waveconn, soutenu par OMERS, du portefeuille national d'American Tower illustre cette vague de capitaux entrants. Le transfert de propriété améliore également la transparence et la gouvernance, car la plupart des indépendants adoptent des rapports de style immobilier et des cadres ESG, s'alignant sur les mandats de durabilité des prêteurs. Les structures de coentreprise subsistent principalement là où les accords de partage de réseau lient plusieurs opérateurs de réseau mobile à une gouvernance partagée, tandis que les portefeuilles détenus par les opérateurs se concentrent sur les sites critiques ou à haute sécurité tels que les installations de défense.

Par installation : renaissance des toitures dans un contexte de domination des tours au sol

Les tours au sol ont conservé une part de 68,85 % de la taille du marché australien des tours de télécommunications en 2025 car elles offrent une hauteur, une charge et un rayon de couverture inégalés, des attributs essentiels pour le service régional. Pourtant, les toitures croissent à un CAGR de 4,78 %, portées par la densification urbaine et l'opposition esthétique aux nouvelles structures en treillis. La location d'espaces de bâtiments préexistants contourne les longues procédures d'approbation d'utilisation des terres et réduit les budgets de génie civil, améliorant les TRI des projets même à des loyers mensuels plus élevés.

Les stratégies hybrides combinant toiture et petites cellules sous-tendent désormais les déploiements 5G denses dans les quartiers d'affaires de Sydney et Melbourne. Les opérateurs déploient des antennes compactes multibandes sur les acrotères, tandis que les TowerCos complètent l'alimentation et la connectivité fibre, transformant chaque bâtiment en mini-hub. Les constructions au sol dominent encore les zones minières éloignées et les corridors de transport où la hauteur des tours et la capacité des générateurs priment sur les préoccupations d'empreinte. Collectivement, les deux formats répondent à des besoins complémentaires, assurant une croissance équilibrée sur l'ensemble du marché australien des tours de télécommunications.

Par type de carburant : la révolution des énergies renouvelables remodèle les modèles d'exploitation

Les hybrides réseau/diesel représentaient 65,15 % des configurations énergétiques de 2025, mais font face à un déplacement alors que les solutions renouvelables progressent à un CAGR de 13,98 %. Les TowerCos adoptent des ensembles solaires-batteries et pilotent des piles à combustible à hydrogène, tirant parti des riches ressources solaires de l'Australie et de l'amélioration des densités de stockage. Les essais à l'hydrogène de Telstra sur cinq sites victoriens mettent en évidence la viabilité dans les climats tempérés, tandis que la première macro solaire-hybride d'EdgePoint Towers dans le Queensland établit une référence pour le déploiement subtropical.

Les énergies renouvelables réduisent les rotations des camions de carburant, diminuent les émissions et atténuent le risque d'ignition des incendies de forêt, satisfaisant à la fois les investisseurs ESG et les assureurs. À terme, les sites alimentés par énergie renouvelable devraient représenter 401,37 millions USD de la taille du marché australien des tours de télécommunications d'ici 2031. Pendant ce temps, les hybrides réseau/diesel persistent dans les zones métropolitaines à fort trafic où la consommation d'énergie dépasse l'autonomie actuelle des batteries ou où l'espace en toiture limite les panneaux solaires. La phase de coexistence offre aux TowerCos un mix d'actifs diversifié qui couvre la volatilité des prix du carburant.

Par type de tour : prééminence des monopôles face à la montée en puissance des tours furtives

Les monopôles détenaient 54,45 % de la taille du marché australien des tours de télécommunications en 2025 car ils combinent efficacité structurelle et simplification des procédures d'autorisation. Fabriqués hors site et installés rapidement, ils s'adaptent à la plupart des contextes suburbains et régionaux. Cependant, les tours furtives et dissimulées enregistrent un CAGR de 6,02 % alors que les conseils imposent des normes d'impact visuel plus strictes, notamment près des belvédères côtiers et des quartiers patrimoniaux.

Les conceptions furtives, monopalmiers, monopins, mâts de drapeau, coûtent 20 à 30 % de plus mais permettent d'obtenir des autorisations que les mâts en acier traditionnels ne peuvent pas obtenir, commandant des loyers premium pour compenser le capex plus élevé. Les tours en treillis et haubanées restent de niche, déployées là où le nombre d'antennes ou les plats micro-ondes exigent des faces plus larges ou une plus grande hauteur. Dans toutes les catégories, la construction modulaire et les cages d'ancrage standardisées accélèrent les cycles de construction, maintenant l'offre pour répondre aux objectifs de densification au sein du marché australien des tours de télécommunications.

Analyse géographique

La croissance du marché australien des tours de télécommunications diffère fortement selon les régions, reflétant les concentrations de population, l'activité minière et les réglementations locales. Les cœurs métropolitains, Sydney, Melbourne et Brisbane, mènent la densification alors que les opérateurs poursuivent les objectifs de couverture 5G de la population, propulsant les déploiements en toiture et de petites cellules qui augmentent la densité d'occupation. L'expansion régionale s'appuie sur le Programme fédéral de zones blanches mobiles et le cadre MOCN Telstra-Optus-TPG, qui ensemble financent ou réaffectent des infrastructures sur 600 000 km² supplémentaires de territoire mal desservi.

Dans le Pilbara d'Australie-Occidentale, les flottes de camions de transport autonomes et les réseaux LTE privés stimulent la demande de tours au-delà du trafic grand public. Chaque nouveau réseau de site minier installe des poteaux macro dédiés avec des abris renforcés et un transport de 100 Mbps, commandant des primes de location allant jusqu'à 40 % au-dessus des moyennes nationales. Le bassin de Bowen dans le Queensland reproduit ce schéma à mesure que les producteurs de charbon numérisent leurs opérations. À l'inverse, la côte de Nouvelle-Galles du Sud fait face à des frictions de déploiement en raison d'une opposition communautaire vocale et de superpositions patrimoniales, forçant les TowerCos vers des options furtives ou en toiture plus coûteuses.

Les nœuds de centres de données en périphérie à Port Hedland, Newman et Sunshine Coast multiplient les points d'extrémité de fibre et interconnectent les tours en anneaux à faible latence, brouillant la frontière entre les infrastructures télécom et cloud. Les zones sujettes aux incendies de forêt en Victoria et en Australie-Méridionale nécessitent des conceptions renforcées alimentées par énergie renouvelable, augmentant le capex mais permettant d'obtenir des réductions d'assurance. La mosaïque géographique maintient des stratégies d'actifs variées, mais dans toutes les zones, le marché australien des tours de télécommunications poursuit sa transition mesurée des simples stratégies de couverture vers des modèles hybrides intégrant des fonctions d'énergie, de transport et d'informatique en périphérie.

Paysage concurrentiel

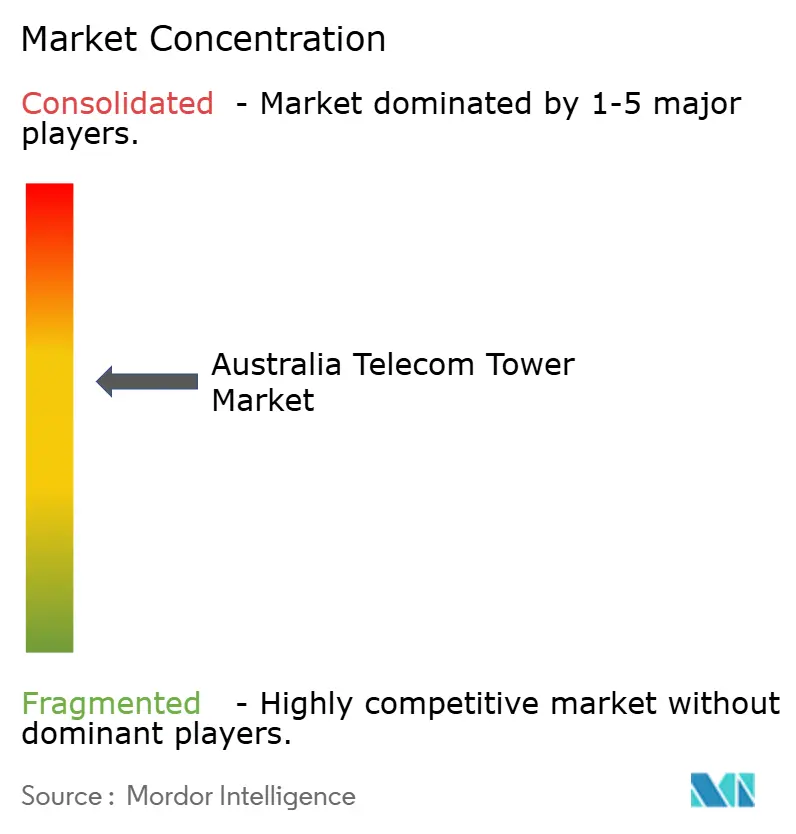

Trois TowerCos indépendants de premier plan, Amplitel de Telstra, Indara d'AustralianSuper et Waveconn soutenu par OMERS, gèrent collectivement une part significative des sites actifs, conférant au marché australien des tours de télécommunications un profil de concentration modéré. Amplitel tire parti d'une empreinte de 8 000 sites pour négocier des accords de location multisecteurs et a enregistré une croissance de 45,5 % des revenus externes au cours de l'exercice 2024 après avoir superposé des équipements 5G sur des macros existants. Indara se concentre sur la résilience rurale, avec des constructions financées par des subventions du programme de zones blanches, tandis que Waveconn accélère par des acquisitions, ayant absorbé les actifs nationaux d'American Tower fin 2024.

En dessous du premier niveau, Everest Infrastructure Partners et Axicom poursuivent des acquisitions opportunistes dans les corridors miniers et les villes côtières où les acteurs en place sous-investissent. La différenciation concurrentielle repose de plus en plus sur la technologie opérationnelle, la surveillance à distance, la maintenance prédictive et les rapports ESG, autant que sur le simple nombre de sites. Les conceptions prêtes pour les énergies renouvelables et les suites d'hébergement en périphérie figurent désormais dans les propositions d'appel d'offres, permettant aux TowerCos de vendre des services supplémentaires d'alimentation, d'abri et de capacité fibre plutôt que de se concurrencer uniquement sur les remises de loyer.

La surveillance réglementaire par la Commission australienne de la concurrence et de la consommation garantit un accès non discriminatoire, empêchant tout propriétaire unique d'entraver l'entrée sur le marché. Les pipelines de cessions-baux restent robustes alors que les opérateurs de réseau mobile cèdent des sites matures pour libérer du capital pour les cœurs 5G autonomes et les expériences d'Open RAN. L'interaction entre consolidation et spécialisation équilibre le marché, soutenant une croissance saine, si peu spectaculaire, jusqu'en 2030 au sein du marché australien des tours de télécommunications.

Leaders du secteur australien des tours de télécommunications

Amplitel (Telstra Group)

Indara Digital Infrastructure

Waveconn (OMERS Infrastructure)

BAI Communications (Boldyn Networks)

Everest Infrastructure Partners AU

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Telstra a réservé 800 millions USD pour la modernisation du réseau mobile à l'échelle nationale, en priorisant les mises à niveau de capacité 5G qui augmentent la charge des tours et les besoins en alimentation.

- Janvier 2025 : L'accord de partage de réseau régional de TPG Telecom avec Optus est entré en vigueur, doublant l'empreinte géographique de TPG à plus de 1 million de km² et déclenchant des mises à niveau de colocation sur 2 444 sites.

- Septembre 2024 : Waveconn a signé pour acquérir les entités australiennes d'American Tower, ajoutant 170 sites et marquant un appétit d'investissement international soutenu pour les infrastructures télécom nationales.

Périmètre du rapport sur le marché australien des tours de télécommunications

Le marché des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données - voix, image, son, texte et vidéo. Pour étendre son réseau et ses services, le marché des télécommunications s'appuie sur des tours, qui sont utilisées pour monter des équipements de réseau de télécommunications et d'alimentation.

Le rapport couvre les entreprises australiennes du secteur des tours de télécommunications et le marché est segmenté par propriété (opérateur propriétaire, propriété privée, sites captifs des opérateurs de réseau mobile), par installation (toiture, au sol), par type de carburant (renouvelable, non renouvelable). Les tailles et prévisions du marché sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des opérateurs de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des opérateurs de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché australien des tours de télécommunications d'ici 2031 ?

Le marché devrait atteindre 643,34 millions USD d'ici 2031, avec un CAGR de 3,42 %.

Quelle catégorie de propriété connaît la croissance la plus rapide jusqu'en 2031 ?

Les TowerCos indépendants enregistrent la croissance la plus élevée à un CAGR de 6,08 % grâce aux transactions de cession-bail et à la consolidation des portefeuilles.

Pourquoi les tours alimentées par énergie renouvelable gagnent-elles du terrain ?

Les objectifs de neutralité carbone, la réduction de la logistique du carburant et la maturité des systèmes solaires-batteries stimulent un CAGR de 13,98 % pour les sites alimentés par énergie renouvelable.

Comment l'accord MOCN Telstra-TPG affecte-t-il la demande de tours rurales ?

Il augmente instantanément les ratios d'occupation sur 2 444 sites régionaux, étendant la couverture à plus de 1 million de km² et stimulant les revenus de colocation.

Quel type de tour connaît la croissance la plus rapide ?

Les structures furtives et dissimulées croissent à un CAGR de 6,02 % alors que les conseils imposent des règles d'impact visuel plus strictes dans les zones sensibles.

Quel marché régional offre des taux de location premium ?

La ceinture minière du Pilbara en Australie-Occidentale commande des loyers jusqu'à 40 % au-dessus de la moyenne nationale en raison des besoins en LTE privé et en opérations autonomes.

Dernière mise à jour de la page le: