Taille et part du marché africain du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Volume du Marché (2026) | 4.99 Milliers de kilotonnes |

| Volume du Marché (2031) | 6.36 Milliers de kilotonnes |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

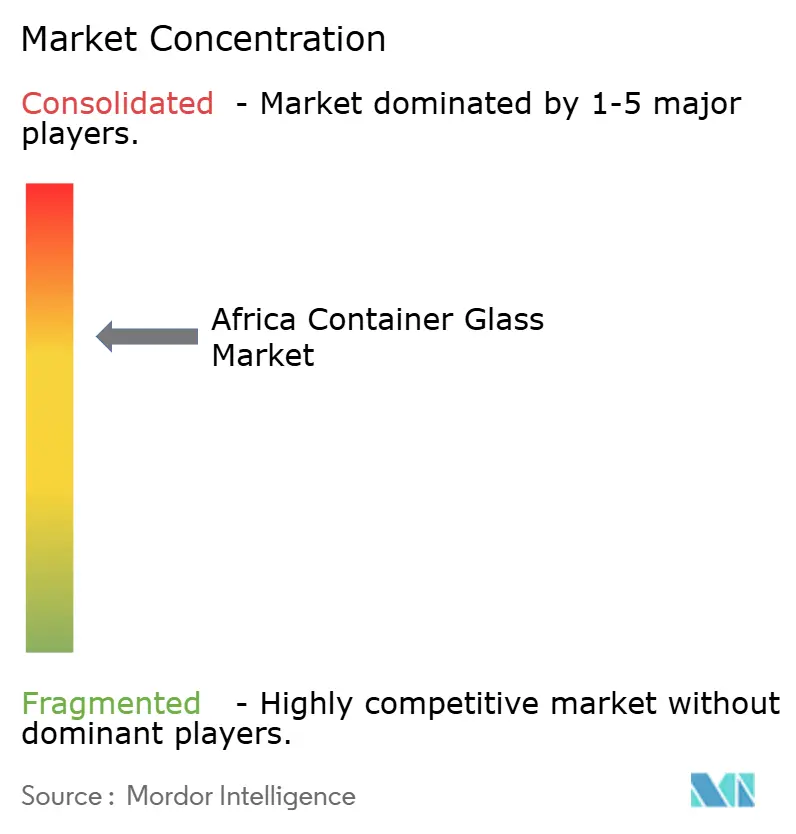

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain du verre d'emballage par Mordor Intelligence

La taille du marché africain du verre d'emballage a atteint 4,99 milliers de kilotonnes en 2026 et devrait progresser jusqu'à 6,36 milliers de kilotonnes d'ici 2031, ce qui correspond à un CAGR de 4,97 % sur la période de prévision. La demande est en hausse à mesure que les producteurs de boissons adoptent des références premium, que les régulateurs renforcent les règles de responsabilité élargie des producteurs et que les entreprises pharmaceutiques ajoutent des lignes de remplissage-finition qui privilégient les contenants infiniment recyclables. Si le parc de fours mature d'Afrique du Sud soutient la production de base, l'Égypte ajoute des capacités orientées vers l'exportation et l'Afrique de l'Ouest met en service des fours multicouleurs adaptés aux spiritueux artisanaux et à la bière premium, rééquilibrant progressivement les volumes à l'échelle de la région. Les propriétaires de marques dans les cosmétiques et les soins personnels se tournent également vers le verre pour renforcer l'impact en rayon, acceptant la pénalité de poids car il est synonyme de durabilité. Dans le même temps, la disponibilité du calcin reste inégale, les prix de l'énergie demeurent volatils et le PET léger et l'aluminium maintiennent une pression sur les structures de coûts.

Principaux enseignements du rapport

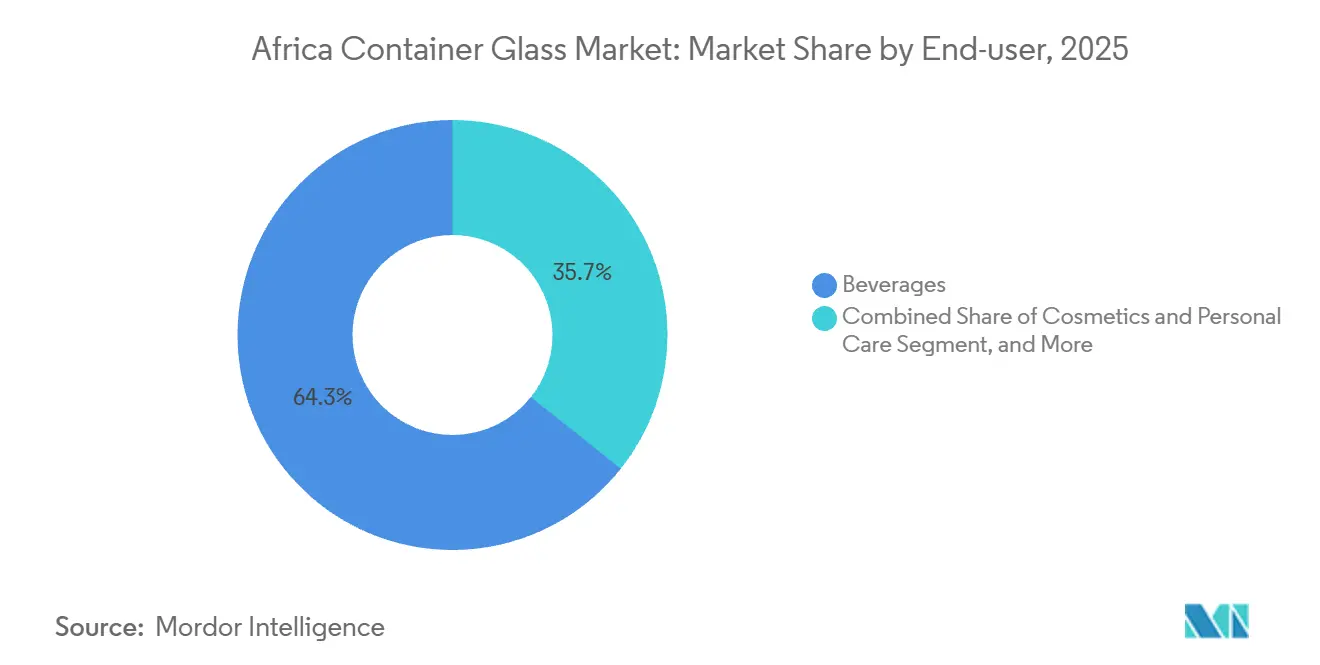

- Par utilisateur final, les boissons représentaient 64,32 % de la part du marché africain du verre d'emballage en 2025, tandis que les cosmétiques et les soins personnels devraient progresser à un CAGR de 5,43 % jusqu'en 2031.

- Par couleur, le verre blanc représentait 58,59 % de la taille du marché africain du verre d'emballage en 2025, et le verre ambré devrait croître à un CAGR de 5,76 % jusqu'en 2031.

- Par pays, l'Afrique du Sud détenait 44,21 % de la part en volume de la taille du marché africain du verre d'emballage en 2025, et le Maroc progresse à un CAGR de 5,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché africain du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante du secteur de l'alimentation et des boissons | +1.8% | Afrique du Sud, Nigeria, Égypte, Afrique au sens large | Moyen terme (2 à 4 ans) |

| Premiumisation rapide des boissons alcoolisées | +1.2% | Afrique du Sud, Kenya, Maroc, Nigeria urbain | Moyen terme (2 à 4 ans) |

| Réglementations en matière de durabilité favorisant les emballages recyclables | +1.0% | Afrique du Sud, Kenya, Égypte, Maroc | Long terme (≥ 4 ans) |

| Expansion des capacités de remplissage-finition pharmaceutique | +0.7% | Égypte, Afrique du Sud, Kenya | Long terme (≥ 4 ans) |

| Investissements croissants dans les fours multicouleurs | +0.5% | Nigeria, Ghana, Côte d'Ivoire | Court terme (≤ 2 ans) |

| Marques artisanales à vocation numérique nécessitant du verre personnalisé | +0.3% | Afrique du Sud, Kenya, Nigeria | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur de l'alimentation et des boissons

Les applications dans les boissons représentaient 64,32 % du volume de 2025, les brasseurs, les fabricants de boissons non alcoolisées et les vignerons ayant adopté des bouteilles gaufrées plus lourdes qui commandent des primes de prix à deux chiffres par rapport aux bouteilles consignées standard. La stratégie de bouteilles consignées en verre de Coca-Cola normalise la logistique inverse, ce qui stimule indirectement l'approvisionnement en calcin au Nigeria.[1]Nile Breweries, "Emballage circulaire," nilebreweries.com Les bocaux alimentaires restent une niche car les coûts d'importation les maintiennent 40 % au-dessus des alternatives plastiques locales, de sorte que le volume se développe principalement là où les marques peuvent justifier le prix plus élevé. Le moteur se concentre donc sur les boissons premium plutôt que sur l'alimentation de masse, renforçant la nécessité d'une planification flexible des fours qui privilégie la diversité des bouteilles plutôt que le simple tonnage.

Premiumisation rapide des boissons alcoolisées

Les distilleries artisanales et les microbrasseries d'Afrique du Sud, du Kenya et de Lagos commandent des moules personnalisés avec des finitions tactiles que les petites séries rendent désormais économiques. Saverglass expédie des bouteilles de luxe dans la région, prouvant que les consommateurs africains sont prêts à payer pour un emballage distinctif lorsqu'il véhicule l'authenticité. Les fours locaux qui investissent dans des changements de moules rapides ont l'opportunité de capter des marges qui quittent actuellement le continent, et la tendance devrait s'intensifier à mesure que les canaux de vente directe aux consommateurs se multiplient.

Réglementations en matière de durabilité favorisant les emballages recyclables

L'Afrique du Sud a appliqué des règles de responsabilité élargie des producteurs en 2021 ; le Kenya a suivi en 2024 ; et l'Égypte élabore des mesures similaires qui lieraient les producteurs à des objectifs de collecte plus élevés. Middle East Glass a installé un traitement du calcin en Égypte, réduisant les coûts des matières premières vierges et sécurisant des contrats d'approvisionnement avec des brasseurs multinationaux. Les fours qui co-investissent dans des programmes de collecte en bordure de trottoir renforcent leur licence d'exploitation, tandis que les retardataires risquent d'être retirés des listes de clients qui exigent désormais la certification ISO 14001.

Expansion des capacités de remplissage-finition pharmaceutique

Les initiatives de l'Union africaine identifient vingt-quatre médicaments prioritaires nécessitant du verre de type I ou de type III.[2]AUDA-NEPAD, "Feuille de route pharmaceutique africaine," nepad.org Shandong Linuo a acquis une participation majoritaire dans la société égyptienne European Ampoules Company en 2024, ciblant des synergies dans les flacons en borosilicate. Des institutions de financement du développement telles que la SFI ont déjà soutenu des fours à haute efficacité énergétique pour le conditionnement de vaccins, signalant une demande à long terme pour des contenants ambrés protégeant les formulations sensibles à la lumière.[3]Société financière internationale, "La SFI investit dans un fabricant de verre de premier plan," ifc.org

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de l'énergie et des combustibles dans les fours africains | -0.9% | Nigeria, Afrique du Sud, Égypte | Court terme (≤ 2 ans) |

| Concurrence du PET léger et de l'aluminium | -0.7% | Nigeria, Kenya, Égypte, Afrique au sens large | Moyen terme (2 à 4 ans) |

| Fragilité logistique et pertes par casse | -0.4% | Reste de l'Afrique (hors Afrique du Sud, Égypte, Maroc) | Moyen terme (2 à 4 ans) |

| Collecte limitée du calcin à l'échelle régionale | -0.3% | Afrique subsaharienne (hors Afrique du Sud, Kenya) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'énergie et des combustibles dans les fours africains

La fusion du verre consomme jusqu'à 6 gigajoules par tonne, et les opérateurs peinent face aux fluctuations des prix du gaz et aux réseaux électriques peu fiables. Beta Glass a reconstruit un four en 2025 mais dépend toujours de générateurs diesel lors des pannes, ce qui gonfle les coûts. Consol Glass a installé des systèmes solaires et de stockage par batteries à Nigel, mais la rénovation a ajouté 24,3 millions USD aux dépenses post-acquisition. La fusion électrique ou oxy-combustible pourrait réduire les factures de carburant, mais chaque ligne nécessite des investissements en capital d'au moins 30 millions USD, et les rendements restent incertains sans crédits carbone.

Concurrence du PET léger et de l'aluminium

Une étude du cycle de vie montre que le PET réduit le poids de l'emballage de 90 % et que l'aluminium atteint un taux de recyclage de 71 %, dépassant le verre à 51 %. Les portefeuilles de boissons égyptiens ont régulièrement migré vers le PET et les canettes, ne conservant le verre que pour les références phares. Coca-Cola recycle désormais 40 % du PET au Kenya, prouvant que les plastiques peuvent boucler la boucle lorsque la logistique devient efficace. À moins que les bouteilles ne soient allégées et que la teneur en matières recyclées n'augmente, le verre risque de perdre des parts dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons ancrent le volume, les cosmétiques stimulent les marges

Les boissons dominaient avec 64,32 % du volume de 2025, reflétant une forte demande des producteurs de bière, de vin et de spiritueux. Les sous-catégories alcoolisées représentaient environ 72 % du tonnage des boissons, tandis que les boissons non alcoolisées faisaient face à une substitution plus rapide par le PET. La taille du marché africain du verre d'emballage pour les boissons devrait se développer régulièrement à mesure que les brasseurs premiumisent leurs emballages et que les circuits de verre consigné arrivent à maturité. Les cosmétiques et les soins personnels, bien que plus modestes, progressent à un CAGR de 5,43 % jusqu'en 2031, tirant parti du toucher du verre et de sa recyclabilité pour justifier un positionnement premium auprès des consommateurs urbains.

La tendance haussière dans les cosmétiques est concentrée en Afrique du Sud et au Kenya, où les marques de beauté indépendantes utilisent des flacons compte-gouttes, des pots et des flacons de parfum. Consol Glass dessert cette niche via des points de vente au détail qui vendent à l'unité aux conditionneurs sous contrat. Les produits pharmaceutiques et la parfumerie représentent ensemble environ 8 % du volume mais génèrent des marges plus élevées en raison de tolérances dimensionnelles strictes et de compositions de type III ou en borosilicate. En conséquence, le marché africain du verre d'emballage récompense les producteurs qui équilibrent les grandes séries de boissons avec des courtes séries agiles pour les clients spécialisés.

Par couleur : le verre blanc domine, le verre ambré progresse dans la pharmacie et les spiritueux

Le verre blanc représentait 58,59 % de la production de 2025 en raison de sa polyvalence dans les boissons, l'alimentation et les cosmétiques. La part du marché africain du verre d'emballage pour le verre blanc bénéficie d'économies d'échelle, mais le verre ambré progresse à un CAGR de 5,76 %, porté par les flacons pharmaceutiques et les spiritueux premium qui nécessitent une protection contre les ultraviolets. Le verre vert, longtemps privilégié pour le vin et la bière, représentait 22 % du tonnage de 2025 mais fait maintenant face à des vents contraires alors que les vignerons testent des bouteilles en verre blanc plus légères et que les lagers grand public se tournent vers les canettes en aluminium.

Les couleurs spéciales telles que le bleu et le noir restent en dessous de 4 % de la production mais génèrent des marges plus élevées. SOTUVER en Tunisie, désormais détenu à 41 % par BA Glass, peut changer de couleur en un seul quart de travail, captant des commandes premium de marques de luxe. Par conséquent, la répartition de la taille du marché africain du verre d'emballage par couleur souligne une décision stratégique : soit poursuivre de grandes séries en verre blanc, soit investir dans la flexibilité multicouleur pour sécuriser les activités artisanales et pharmaceutiques.

Analyse géographique

L'Afrique du Sud maintient son leadership avec une part de 44,21 %, ancrée par l'acquisition de Consol Glass par Ardagh pour 617 millions USD en 2022 et une mise à niveau de four de 3 milliards ZAR à Nigel qui améliore l'efficacité technique. Les réglementations de durabilité de 2021 ont amélioré la disponibilité du calcin, réduisant les coûts des matières premières jusqu'à 20 % et permettant le recyclage en boucle fermée. L'intérêt du capital-investissement s'est manifesté lorsque Nampak a vendu sa division à Isanti Glass, et un autre processus de cession a débuté en 2025, signalant une restructuration continue. Les producteurs de vin premium et de spiritueux artisanaux demandent de plus en plus des bouteilles gaufrées et des encres phosphorescentes que des convertisseurs tels que Rotolabel fournissent. Alors que les volumes de bière de base plafonnent, la croissance dépend de la premiumisation et des exportations.

L'Égypte se classe deuxième avec 26 %, soutenue par la capacité de 385 000 tonnes de Middle East Glass qui a doublé sous la tutelle de Gulf Capital. Les exportations de verre ont atteint 442 millions USD au cours des dix premiers mois de 2025, portées par les expéditions vers la Turquie, le Brésil et l'Espagne. Les nouveaux investissements comprennent l'installation de 16,1 millions USD du Dr. Greiche et le complexe de 300 millions USD de China Glass Holding dans la zone du canal de Suez, qui élargissent tous deux l'écosystème verrier du pays. Le gouvernement prévoit de consacrer 252,8 milliards EGP aux dépenses manufacturières en 2025-2026, dont les deux tiers réservés aux industries non pétrolières, telles que le verre d'emballage. Combinés, ces facteurs positionnent l'Égypte comme un hub d'exportation continental, notamment pour les formats pharmaceutiques.

Le Maroc affiche la trajectoire la plus rapide avec un CAGR de 5,89 %, tirant parti de la participation de 41 % de BA Glass dans SOTUVER en Tunisie, qui regroupe 630 tonnes par jour et neuf lignes de production sous un même réseau. Le Nigeria sécurise 15 % du volume régional grâce à Beta Glass, mais l'incertitude énergétique chronique signifie que la croissance repose sur la premiumisation plutôt que sur l'expansion. Le Kenya, le Ghana, l'Éthiopie et la Tanzanie détiennent ensemble 11 %, et le cadre de responsabilité élargie des producteurs du Kenya de 2024 améliore l'approvisionnement en calcin, ce qui pourrait déclencher des mises à niveau de fours, à condition que les obstacles logistiques soient atténués. Dans l'ensemble, le marché africain du verre d'emballage présente une structure en hub dans laquelle les producteurs établis approvisionnent les économies plus petites jusqu'à ce que la demande locale justifie des fours autonomes.

Paysage concurrentiel

Les cinq premières entreprises détenaient environ 60 % de la capacité installée en 2025, un niveau qui maintient une rivalité modérée. Ardagh a renforcé sa position en absorbant Consol Glass pour 617 millions USD, puis a investi 3 milliards ZAR à Nigel pour ajouter des cellules de production flexibles, la gestion du calcin et l'énergie solaire. Middle East Glass, autrefois soutenu par Gulf Capital, a doublé sa capacité à 385 000 tonnes et exporte désormais vers plus de vingt-cinq pays, illustrant comment le capital privé peut développer des champions régionaux. BA Glass est entré en Afrique du Nord grâce à sa participation de 171 millions USD dans SOTUVER, intégrant des lignes de bouteilles de luxe qui alimentent les marchés européens.

Des opportunités de marché inexploitées persistent dans les courtes séries pour les marques artisanales à vocation numérique, les flacons en borosilicate de type I et les bouteilles légères qui réduisent les coûts de fret. L'acquisition en 2024 par Shandong Linuo de la société égyptienne European Ampoules Company signale l'intérêt chinois pour la niche pharmaceutique. L'adoption des technologies reste inégale, seule une poignée de fours étant prête pour la fusion électrique ou oxy-combustible car chaque conversion coûte au moins 30 millions USD. Les opérateurs qui sécurisent des contrats de gaz à long terme, automatisent les changements de moules et co-investissent dans la collecte du calcin seront les mieux placés pour défendre leur part à mesure que le marché africain du verre d'emballage évolue.

Isanti Glass, anciennement Nampak, met en évidence l'accent mis par les marques de boissons sur la sécurisation des approvisionnements et la garantie du temps de fonctionnement des fours. Beta Glass renforce sa position grâce à la suppression des goulots d'étranglement et aux conceptions personnalisées, mais fait face à des coûts plus élevés en raison de la dépendance au diesel lors des pannes de réseau. Les nouveaux entrants comme China Glass Holding, ciblant les marchés du verre flotté et photovoltaïque, pourraient reconvertir leurs fours de la zone du canal de Suez pour la production de contenants, ajoutant de la concurrence. La durabilité est essentielle, Middle East Glass exploitant la seule ligne complète de traitement du calcin en Égypte et les usines sud-africaines d'Ardagh utilisant l'énergie solaire et le stockage par batteries. Le leadership futur dépendra de la résilience énergétique, du recyclage et de l'adaptabilité aux clients.

Leaders du secteur africain du verre d'emballage

Ardagh Group S.A.

Beta Glass Plc

United Glass Containers Company (UGC)

Societe dExploitation de Verrerie Au Maroc (SEVAM)

Middle East Glass Manufacturing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Beta Glass a doublé son dividende à 1,76 milliard NGN à la suite d'une forte hausse des bénéfices, soulignant sa résilience malgré des coûts de carburant élevés.

- Juillet 2025 : Le ministère de l'Industrie égyptien a inauguré l'usine de verre architectural d'Al-Arabi Group d'une valeur de 25 millions USD, ajoutant une capacité de 2 millions m² et 300 emplois.

- Avril 2025 : Le groupe Dr. Greiche s'est engagé à investir 500 millions EGP dans un nouveau complexe verrier en Égypte, développant à la fois la production de contenants et de verre architectural.

- Mars 2025 : BA Glass a acquis une participation de 41 % dans SOTUVER en Tunisie pour 171 millions USD, consolidant 630 tonnes par jour de capacité.

Périmètre du rapport sur le marché africain du verre d'emballage

Les contenants en verre, tels que les bouteilles et les bocaux, sont des récipients creux conçus principalement pour contenir et stocker divers articles, notamment des aliments et des boissons. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le rapport sur le secteur africain du verre d'emballage est segmenté par utilisateur final (boissons [alcoolisées : bière, vin, spiritueux, autres boissons alcoolisées ; non alcoolisées : jus, boissons gazeuses, boissons à base de produits laitiers, autres boissons non alcoolisées], alimentation, cosmétiques et soins personnels, produits pharmaceutiques et parfumerie), couleur (blanc, ambré, vert et autres couleurs) et pays (Afrique du Sud, Égypte, Nigeria, Maroc, Tunisie, reste de l'Afrique). Les prévisions du marché sont fournies en termes de volume (milliers de kilotonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (hors flacons et ampoules) | ||

| Parfumerie | ||

| Blanc |

| Ambré |

| Vert |

| Autres couleurs |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Maroc |

| Tunisie |

| Reste de l'Afrique |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (hors flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Blanc | ||

| Ambré | |||

| Vert | |||

| Autres couleurs | |||

| Par pays | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Maroc | |||

| Tunisie | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché africain du verre d'emballage ?

Il a atteint 4,99 milliers de kilotonnes en 2026 et devrait atteindre 6,36 milliers de kilotonnes d'ici 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide sur le marché africain du verre d'emballage ?

Les cosmétiques et les soins personnels progressent à un CAGR de 5,43 % jusqu'en 2031, dépassant les boissons.

Pourquoi la demande de verre ambré est-elle en hausse en Afrique ?

Les flacons pharmaceutiques et les spiritueux premium nécessitent une protection contre les ultraviolets, ce qui entraîne un CAGR de 5,76 % pour les contenants ambrés.

Quel pays affiche le taux de croissance le plus élevé dans la production africaine de verre d'emballage ?

Le Maroc est en tête avec un CAGR projeté de 5,89 % jusqu'en 2031, alors que BA Glass intègre la capacité de SOTUVER.

Quel est le niveau de concentration de la concurrence parmi les producteurs africains de verre d'emballage ?

Les cinq plus grands acteurs détiennent environ 60 % de la capacité installée, conférant au marché un score de concentration modéré de 6.

Quelle contrainte clé menace la rentabilité des fours verriers africains ?

Les coûts élevés de l'énergie et des combustibles, notamment au Nigeria et en Afrique du Sud, restent la pression sur les coûts la plus immédiate.

Dernière mise à jour de la page le: