Taille et part du marché des dispositifs d'appendice auriculaire gauche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'appendice auriculaire gauche par Mordor Intelligence

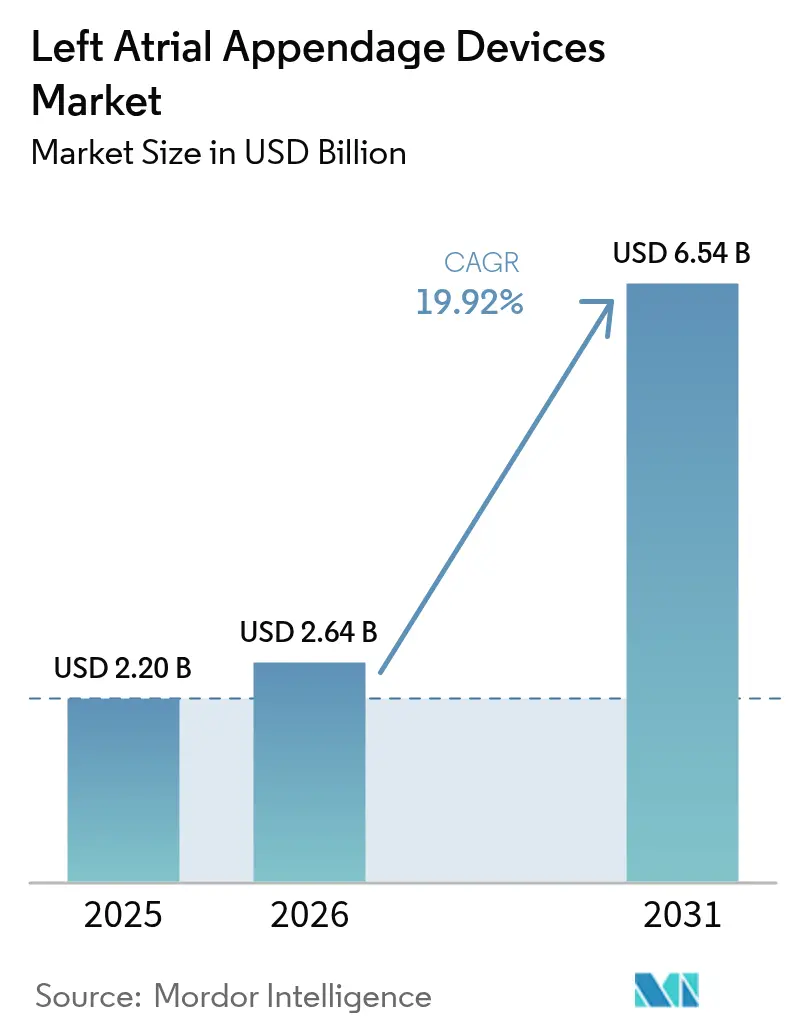

La taille du marché des dispositifs d'appendice auriculaire gauche était évaluée à 2,2 milliards USD en 2025 et devrait croître de 2,64 milliards USD en 2026 pour atteindre 6,54 milliards USD d'ici 2031, à un CAGR de 19,92 % durant la période de prévision (2026-2031). Des preuves cliniques solides, notamment le différentiel de saignements majeurs de 8,5 % contre 18,1 % rapporté dans l'essai OPTION, redéfinissent la thérapie de prévention des accidents vasculaires cérébraux pour les patients atteints de fibrillation auriculaire.[1]American College of Cardiology, "Les résultats de l'essai OPTION montrent une réduction des saignements chez les patients sous LAAC," acc.org La croissance est également alimentée par le vieillissement de la population avec une prévalence plus élevée des arythmies, l'expansion des capacités des centres chirurgicaux ambulatoires (CSA), et les nouveaux codes MS-DRG américains qui regroupent la fermeture de l'appendice auriculaire gauche avec l'ablation par cathéter, rendant les procédures combinées financièrement attractives pour les hôpitaux. La concurrence oligopolistique se concentre sur la différenciation technologique plutôt que sur le prix, illustrée par la croissance de 24 % de la franchise WATCHMAN de Boston Scientific au premier trimestre 2025 et les lancements continus d'itérations à revêtement polymère qui réduisent la thrombose liée au dispositif. Les fusions-acquisitions stratégiques, notamment l'acquisition de Laminar par Johnson & Johnson pour 400 millions USD et le double rachat d'Edwards Lifesciences pour 1,2 milliard USD de JenaValve et Endotronix, signalent une consolidation autour de plateformes cardiaques structurelles complémentaires. Par conséquent, le marché des dispositifs d'appendice auriculaire gauche bénéficie d'investissements en R&D à grande échelle, de voies réglementaires plus larges et de données cliniques approfondies qui réduisent les obstacles à l'adoption dans le monde entier.

Points clés du rapport

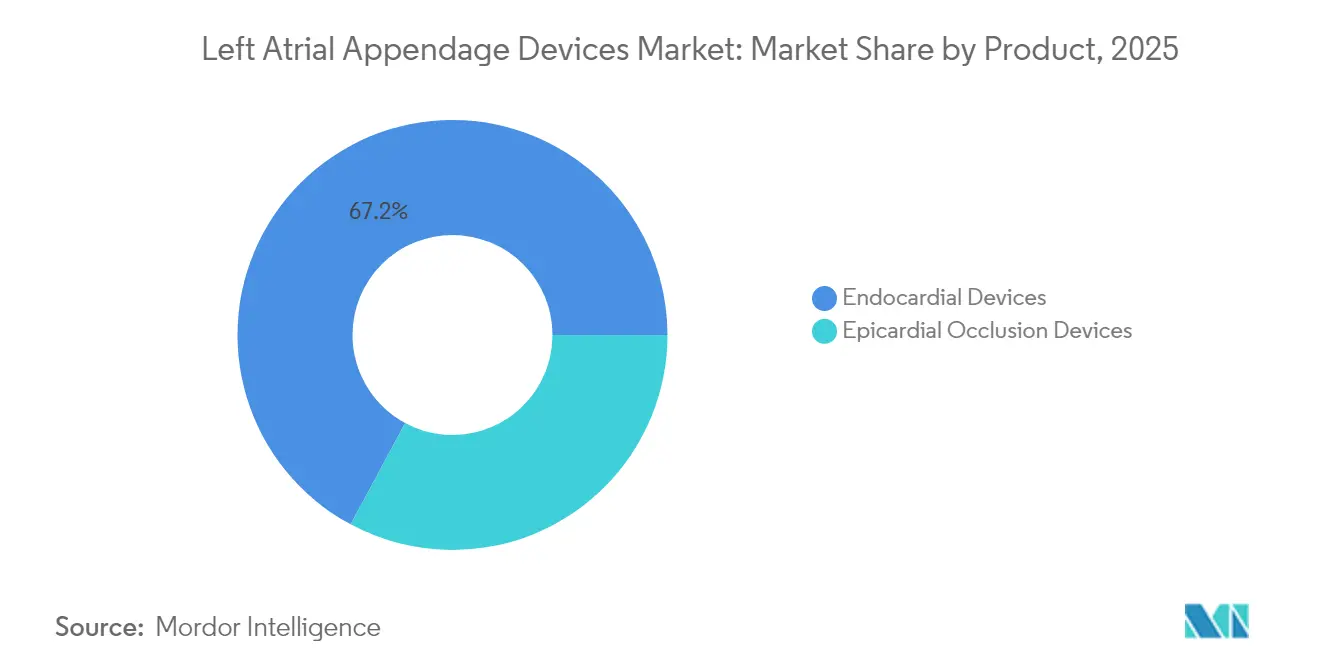

- Par type de produit, les dispositifs endocardiques ont dominé avec 67,15 % de la part de marché des dispositifs d'appendice auriculaire gauche en 2025, tandis que les systèmes épicardiques devraient se développer à un CAGR de 18,55 % jusqu'en 2031.

- Par approche d'accès, les techniques transcathéter ont représenté 80,55 % de la taille du marché des dispositifs d'appendice auriculaire gauche en 2025, tandis que les méthodes chirurgicales mini-invasives progressent à un CAGR de 17,95 %.

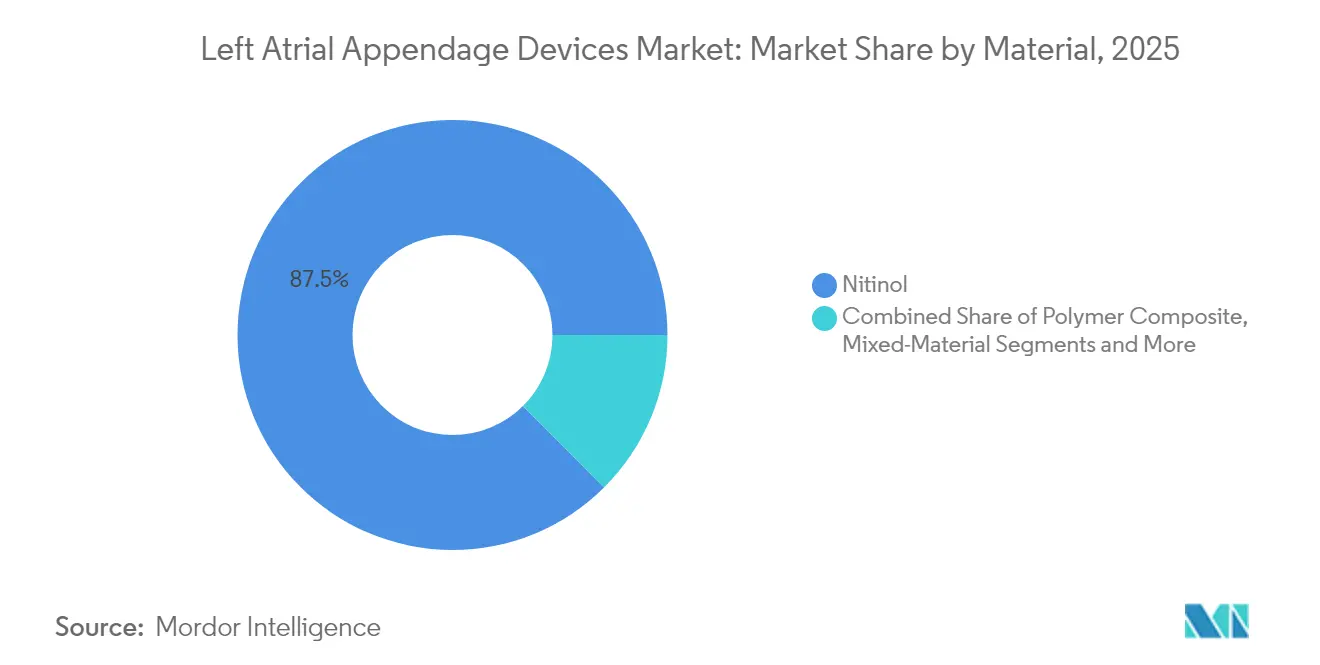

- Par matériau, les dispositifs en nitinol ont contribué à hauteur de 87,45 % de la taille du marché des dispositifs d'appendice auriculaire gauche en 2025 ; les composites polymères devraient croître à un CAGR de 19,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux tertiaires ont détenu 70,55 % de la part des revenus du marché des dispositifs d'appendice auriculaire gauche en 2025, tandis que les CSA affichent la dynamique la plus rapide avec un CAGR de 16,85 %.

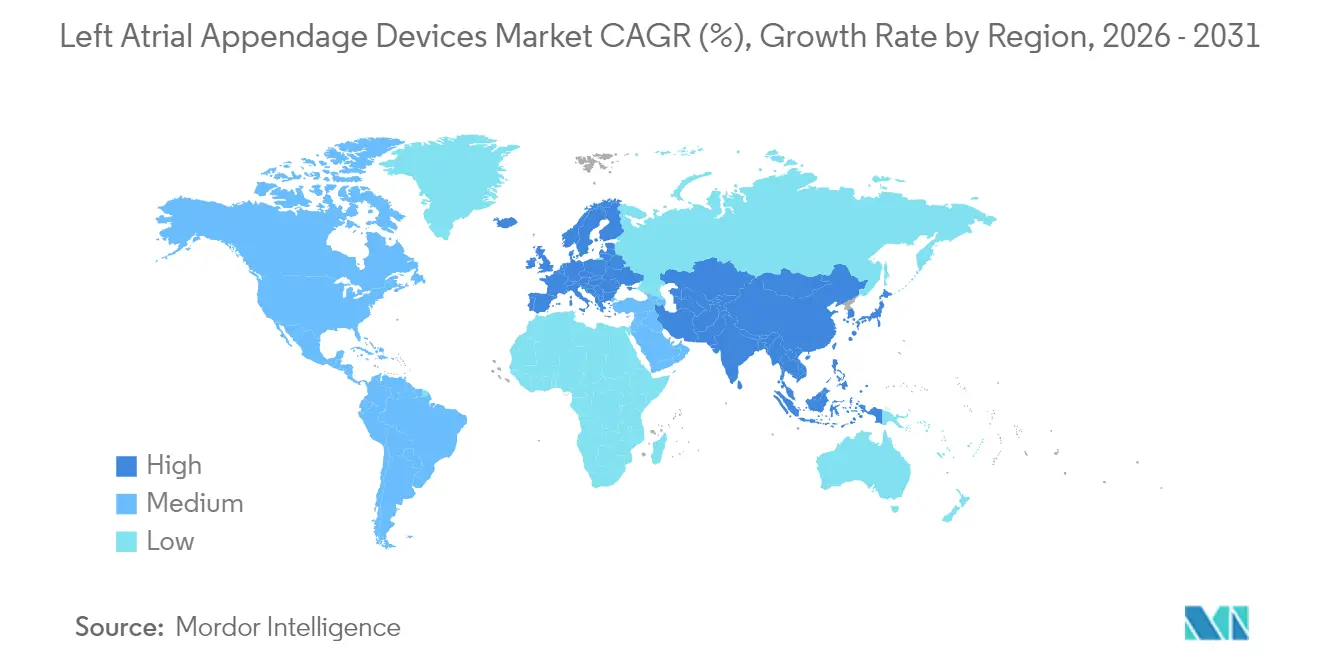

- Par géographie, l'Amérique du Nord a dominé avec 39,15 % de la part de marché des dispositifs d'appendice auriculaire gauche en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 13,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'appendice auriculaire gauche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante de la fibrillation auriculaire | +4.20% | Mondial (pic en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Adoption comme alternative à l'anticoagulation | +3.80% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière d'occlusion et d'imagerie | +3.10% | Mondial, mené par les pôles de R&D américains | Moyen terme (2 à 4 ans) |

| Expansion du remboursement aux États-Unis, en Europe et au Japon | +2.90% | Marchés principaux des États-Unis, de l'Europe et du Japon | Court terme (≤ 2 ans) |

| Programmes cardiaques structurels en CSA | +2.70% | Principalement en Amérique du Nord, adoption naissante en Europe occidentale | Moyen terme (2 à 4 ans) |

| Imagerie avancée et modélisation computationnelle | +2.10% | Mondial, concentré dans les centres tertiaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la fibrillation auriculaire (FA)

L'escalade de la prévalence mondiale de la FA de 2,1 % au total en Corée du Sud et de 8,7 % chez les patients de plus de 70 ans élargit le bassin de candidats à la thérapie mécanique de prévention des accidents vasculaires cérébraux.[2]Robert J. Russo, "Thrombose liée au dispositif et épanchement péricardique après fermeture de l'appendice auriculaire gauche," JACC Advances, jaccadvances.org Parallèlement, l'amélioration des diagnostics stimule l'identification des cas dans les économies en développement, élargissant le marché des dispositifs d'appendice auriculaire gauche. Les populations plus âgées, notamment en Europe, voient la prévalence de la FA doubler approximativement tous les dix ans après l'âge de 55 ans, soutenant la demande de procédures bien au-delà des années 2030. De plus, les problèmes d'observance liés à l'anticoagulation à long terme continuent de se manifester, encourageant les médecins à opter pour un implant unique. Les payeurs observent une fréquence d'hospitalisation plus faible liée à la thérapie par dispositif, validant l'utilité économique. Collectivement, ces évolutions démographiques et économiques garantissent une expansion à long terme du marché des dispositifs d'appendice auriculaire gauche.

Adoption croissante comme alternative à l'anticoagulation à long terme

Les données de l'essai OPTION montrant une réduction de près de 60 % des saignements majeurs remodèlent les algorithmes de traitement. Alors que plus de 500 000 implants dans le monde confirment la sécurité, les cardiologues positionnent de plus en plus la fermeture de l'appendice auriculaire gauche (LAAC) avant la médication à vie pour les patients à haut risque hémorragique. Les économistes de la santé soulignent les économies en aval résultant de moins d'admissions liées aux saignements et de l'absence de surveillance de l'INR, attirant les assureurs. Les campagnes de sensibilisation du public menées par les principaux centres positionnent la LAAC comme une solution définitive, propulsant davantage le marché des dispositifs d'appendice auriculaire gauche. Les pipelines industriels comprennent désormais des dispositifs dimensionnés pour des anatomies difficiles, renforçant l'adéquation thérapeutique pour des cohortes plus larges. Ensemble, les preuves, l'économie et l'évolution des dispositifs accélèrent la préférence pour la prévention des accidents vasculaires cérébraux par implant.

Avancées technologiques dans les systèmes d'occlusion et d'imagerie

WATCHMAN FLX Pro intègre un revêtement polymère HEMOCOAT et des marqueurs plus visibles qui améliorent la précision du placement. La modélisation computationnelle et la planification par tomodensitométrie assistée par intelligence artificielle rationalisent le dimensionnement et la sélection des gaines, réduisant les temps de procédure jusqu'à 20 %. Les systèmes de délivrance guidés par imagerie migrent des centres tertiaires vers les hôpitaux communautaires, démocratisant l'accès. Les nouvelles itérations de dispositifs de 40 mm accommodent les appendices précédemment gérés chirurgicalement, élargissant la portée du marché. Les développeurs co-conçoivent des dispositifs avec des cathéters d'ablation par champ pulsé pour permettre le contrôle du rythme et la protection contre les accidents vasculaires cérébraux lors de la même session. Ces innovations maintiennent le pouvoir de fixation des prix et soutiennent des stratégies d'achat basées sur la valeur qui favorisent le marché des dispositifs d'appendice auriculaire gauche.

Expansion de la couverture de remboursement

Le code MS-DRG 317 du CMS de 2025 couvre l'ablation combinée et la LAAC et offre aux hôpitaux une parité de paiement complète, stimulant les interventions doubles le même jour. L'Allemagne et la France remboursent déjà la LAAC au niveau national, tandis que l'Espagne et l'Italie ont évolué vers une couverture plus large après des études coût-utilité. Au Japon, la couverture au niveau du dispositif pour la prévention des accidents vasculaires cérébraux s'aligne sur la pression fiscale visant à réduire les subventions aux anticoagulants à long terme. Les payeurs privés suivent les orientations gouvernementales, facilitant les voies d'approbation. Dans l'ensemble, la certitude de paiement élimine un goulot d'étranglement clé, propulsant le marché des dispositifs d'appendice auriculaire gauche dans les soins cardiovasculaires courants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé du dispositif et de la procédure | -2.10% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Risque de thrombose liée au dispositif et d'épanchement péricardique | -1.80% | Mondial, varie selon l'expérience de l'opérateur | Court terme (≤ 2 ans) |

| Formation limitée des opérateurs et courbe d'apprentissage abrupte | -1.40% | Mondial, concentré dans les hôpitaux communautaires | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants en nitinol | -1.20% | Mondial, impact le plus important sur les marchés à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du dispositif et de la procédure

Malgré les mérites économiques à long terme, la facture procédurale globale d'environ 20 000 USD incluant le dispositif, l'imagerie et les honoraires médicaux limite l'adoption sur les marchés à paiement direct. Les économies émergentes font face à une volatilité des taux de change qui gonfle les prix des dispositifs importés. Les appels d'offres gouvernementaux privilégient souvent les fournitures coronariennes aiguës plutôt que les implants préventifs, retardant l'adoption. Les fabricants proposent des contrats de partage des risques, mais les hôpitaux aux budgets contraints hésitent encore. À mesure que la fabrication nationale se développe en Chine et en Inde, les prix de vente moyens des dispositifs pourraient s'assouplir, mais la croissance à court et moyen terme reste modérée en dehors des régions à remboursement généreux du marché des dispositifs d'appendice auriculaire gauche.

Risque de thrombose liée au dispositif et d'épanchement péricardique

Les données des registres montrent une incidence de thrombose liée au dispositif (TLD) de 1,3 %, nécessitant une anticoagulation transitoire qui compense partiellement les allégations de risque hémorragique.[3]Yeong-Dae Kim, "Épidémiologie de la fibrillation auriculaire dans une cohorte nationale coréenne," Journal of Korean Medical Science, pmc.gov Les taux d'épanchement péricardique diminuent avec l'expérience de l'opérateur, mais restent un facteur dissuasif pour les hôpitaux qui débutent dans les programmes cardiaques structurels. Les programmes de formation et les marqueurs de visualisation améliorés atténuent ces problèmes, mais les événements indésirables médiatisés continuent d'influencer les médecins conservateurs. Par conséquent, certains centres restreignent la LAAC aux cohortes à haut risque, modérant la croissance à court terme des procédures dans certaines parties du marché des dispositifs d'appendice auriculaire gauche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination endocardique face à l'innovation épicardique

Les dispositifs endocardiques ont contribué à hauteur de 1,48 milliard USD, soit 67,15 %, de la taille du marché des dispositifs d'appendice auriculaire gauche en 2025, ancrés par les implants WATCHMAN, Amplatzer Amulet et LAmbre. La familiarité procédurale et la disponibilité des laboratoires de cathétérisme maintiennent fermement les implants endocardiques. Cependant, le portefeuille AtriClip d'AtriCure progresse à un CAGR de 18,55 %, faisant des clips épicardiques l'alternative à la croissance la plus rapide. Les chirurgiens apprécient la fermeture par clip qui ne laisse aucun implant intraluminal, libérant les patients de tout régime antiplaquettaire. Au fil du temps, des dispositifs hybrides convergents combinant la portée endocardique avec l'étanchéité épicardique pourraient émerger, soulignant la coexistence plutôt que le déplacement au sein du marché des dispositifs d'appendice auriculaire gauche.

L'évolution des pratiques découle également de l'efficacité chirurgicale. Lors des opérations valvulaires ou de pontage coronarien, les clips sont déployés en 90 secondes, ajoutant un temps de bloc opératoire négligeable. Les méta-analyses révèlent un taux de fermeture complète de 98 % avec les clips contre des taux d'étanchéité endocardique variables, notamment dans les anatomies en aile de poulet. Néanmoins, les produits endocardiques bénéficient d'un soutien plus large au remboursement et s'adaptent aux flux de travail percutanés, ce qui est crucial pour les environnements de CSA. Les développeurs de dispositifs co-sponsorisent désormais des essais qui comparent directement les deux approches, aidant les cliniciens à stratifier les patients et maintenant une part équilibrée sur le marché des dispositifs d'appendice auriculaire gauche.

Par approche d'accès : le leadership transcathéter mis au défi par l'innovation chirurgicale

La délivrance transcathéter a représenté 80,55 % des revenus de 2025 grâce à une infrastructure de laboratoire de cathétérisme généralisée. Les opérateurs apprécient l'accès par veine fémorale, les systèmes de gaines familiers et la sortie le jour même. Pourtant, les approches thoracoscopiques mini-invasives progressent à un CAGR de 17,95 %. Le placement de clips thoracoscopiques assisté par robot se termine désormais en moins de 45 minutes avec une douleur postopératoire minimale, le rendant attrayant pour les patients ne nécessitant aucun matériau étranger dans l'oreillette.

L'accès à cœur ouvert conserve une niche pour la chirurgie cardiaque concomitante mais manque d'impulsion de croissance. Pendant ce temps, des suites hybrides laboratoire de cathétérisme/bloc opératoire sont construites pour permettre aux hôpitaux de changer de voie d'accès en cours de procédure si l'imagerie révèle des anatomies inadaptées. L'étude OPTION-A de Boston Scientific en Asie-Pacifique confirme l'investissement dans des techniques diversifiées, renforçant la flexibilité au sein du marché des dispositifs d'appendice auriculaire gauche.

Par matériau : la suprématie du nitinol face au défi des polymères

Les qualités de mémoire de forme et de résistance radiale du nitinol justifient sa part de 87,45 % en 2025 grâce à sa superélasticité, qui facilite les manœuvres de recapture et de redéploiement, essentielles pour les lobes complexes. Néanmoins, les composites polymères progressent à un CAGR de 19,35 %. Les premières données sur les cadres en maille de polyéthylène téréphtalate (PET) montrent une endothélialisation plus rapide et une TLD plus faible, convaincant les médecins averses au risque.

Les fabricants combinent désormais des cadres en nitinol avec des surfaces polymères, offrant des hybrides combinant le meilleur des deux. Le HEMOCOAT de Boston Scientific en est un exemple, avec une couche hydrophile inspirée des chromatophores qui réduit l'adhésion plaquettaire. En cas de pénuries d'approvisionnement ou de hausses de coûts affectant les alliages nickel-titane, les alternatives polymères pourraient s'accélérer, ajoutant de la résilience à la chaîne d'approvisionnement du marché des dispositifs d'appendice auriculaire gauche.

Par utilisateur final : la domination hospitalière cède la place à la croissance des CSA

Les hôpitaux tertiaires ont représenté 70,55 % des revenus de 2025, reflétant de larges inventaires de dispositifs, des équipements d'imagerie et une assistance chirurgicale d'astreinte. Les CSA, cependant, se développent à un CAGR de 16,85 %. Les différentiels favorables du site de service du CMS permettent aux centres détenus par des médecins de capturer des marges, et les modèles de dotation en personnel allégés réduisent de moitié les coûts des installations. Les fabricants de dispositifs fournissent une formation clé en main, une interprétation échocardiographique basée sur le cloud et un tutorat à la demande pour réduire les risques des premiers cas. Les cliniques cardiaques spécialisées font le lien entre les deux extrémités, gérant des listes de LAAC en semaine tout en orientant les anatomies complexes vers les centres tertiaires, maintenant le marché des dispositifs d'appendice auriculaire gauche accessible dans son ensemble.

La satisfaction des patients joue un rôle clé. Les enquêtes révèlent que 94 % des patients en CSA préfèrent les implants en ambulatoire aux séjours hospitaliers, citant une mobilité plus rapide et une anxiété moindre liée aux infections. Pendant ce temps, les hôpitaux défendent leur volume grâce à des protocoles de sortie le jour même et à des procédures groupées telles que l'ablation combinée à la LAAC, ajoutant une valeur que les CSA ne peuvent pas encore reproduire pour les cohortes à risque plus élevé.

Analyse géographique

L'Amérique du Nord a atteint 39,15 % de la part de marché des dispositifs d'appendice auriculaire gauche en 2025, soutenue par la couverture Medicare et des payeurs privés. La formation sur le terrain par les fabricants de dispositifs maintient plus de 3 000 implanteurs actifs, étendant l'accès au-delà des centres métropolitains. Les nouveaux codes MS-DRG ont déjà stimulé les volumes de cas combinés ablation-LAAC de 12 % par rapport à la base de référence de 2024. Le système à payeur unique du Canada a déployé une couverture nationale fin 2024, élargissant les entonnoirs de référence, tandis que le Mexique montre une dynamique précoce grâce à des forfaits de tourisme médical qui sous-cotent les prix américains.

Les systèmes d'assurance publique mixtes de l'Europe créent une adoption inégale mais régulière. L'Allemagne est en tête avec près de 150 centres d'implantation, tandis que les budgets du NHS du Royaume-Uni ralentissent l'adoption malgré les orientations favorables du NICE. La France, l'Italie et l'Espagne ont débloqué une couverture plus large fin 2024, lançant une croissance à deux chiffres. Les réseaux de cliniciens tels qu'EuroACT partagent les meilleures pratiques, améliorant la cohérence à travers les frontières et soutenant l'expansion au sein du marché des dispositifs d'appendice auriculaire gauche.

L'Asie-Pacifique dépasse toutes les régions avec un CAGR de 13,85 %. L'Administration nationale des produits médicaux (NMPA) de Chine a homologué deux dispositifs nationaux en 2024, déclenchant une concurrence par les prix qui pourrait stimuler la pénétration dans les villes de deuxième rang. La communauté d'électrophysiologie chevronnée du Japon tire parti d'un remboursement généreux, faisant du pays un indicateur avancé pour une adoption plus large en Asie-Pacifique. Les hôpitaux privés indiens répondent à la demande croissante de la classe moyenne, bien que l'assurance gouvernementale reste limitée. L'Australie, la Corée du Sud et Singapour forment des pôles de formation régionaux, exportant leur expertise vers les pays voisins. Dans l'ensemble, le vieillissement démographique et l'essor économique assurent le rôle central de l'Asie-Pacifique dans le futur marché des dispositifs d'appendice auriculaire gauche.

Paysage concurrentiel

Boston Scientific ancre le marché avec sa franchise WATCHMAN, capturant une part de marché dominante et affichant une croissance des revenus de 24 % en glissement annuel au premier trimestre 2025. Les lancements successifs FLX et FLX Pro de l'entreprise mettent en avant des améliorations polymères et des matrices de tailles plus larges, maintenant un avantage de premier entrant. AtriCure domine le territoire épicardique ; sa gamme AtriClip a enregistré des ventes record après le lancement de FLEX-Mini en février 2025, soutenu par la préférence des chirurgiens pour la fermeture par clip en salle d'opération. Abbott, historiquement axé sur Amplatzer Amulet, a intensifié sa R&D dans les occluseurs compatibles avec l'ablation par champ pulsé, visant des plateformes à double thérapie.

La consolidation reste un thème stratégique. L'acquisition de Laminar par Johnson & Johnson MedTech pour 400 millions USD apporte un système d'élimination rotationnelle de l'appendice dans son empire d'électrophysiologie Biosense Webster, créant des synergies autour de solutions combinées d'ablation et d'occlusion. Les acquisitions d'Edwards Lifesciences pour 1,2 milliard USD de JenaValve et Endotronix étendent son expertise en valves transcathéter aux indications cardiaques structurelles adjacentes. L'achat prévu par Teleflex pour 760 millions EUR de la branche vasculaire de BIOTRONIK lui donnera une force de distribution européenne et des outils diversifiés pour les laboratoires de cathétérisme.

Les champs de bataille concurrentiels tournent désormais autour de la génération de preuves et de la portée géographique. Les essais OPTION-A et OPTION-M en cours en Asie-Pacifique et en Amérique latine fournissent des données localisées qui débloquent les approbations réglementaires et la confiance des médecins. Les fabricants investissent dans le tutorat à distance et le soutien échocardiographique assisté par intelligence artificielle pour séduire les hôpitaux communautaires et les CSA. Par conséquent, la concurrence par les prix reste limitée ; au lieu de cela, les fabricants de dispositifs se différencient par les technologies de revêtement, les profils de gaines et les logiciels intégrés, des facteurs qui maintiennent des prix de vente moyens premium sur le marché des dispositifs d'appendice auriculaire gauche.

Leaders du secteur des dispositifs d'appendice auriculaire gauche

Articure

Boston Scientific Corporation

Johnson & Johnson

Abbott Laboratories

Lifetech Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Boston Scientific a lancé l'essai clinique OPTION-A en Asie-Pacifique, associant l'ablation FARAPULSE par champ pulsé au WATCHMAN FLX pour la prise en charge de la FA en une seule session.

- Mars 2025 : Boston Scientific a dirigé un tour de financement de 175 millions USD dans 4C Medical Technologies, faisant progresser la réparation mitrale transcathéter.

- Février 2025 : Teleflex a accepté d'acquérir la branche Intervention Vasculaire de BIOTRONIK pour 760 millions EUR (820 millions USD), avec clôture prévue au troisième trimestre 2025.

- Février 2025 : AtriCure a lancé AtriClip FLEX-Mini et cryoSPHERE+ sur le marché des États-Unis.

Portée du rapport sur le marché mondial des dispositifs d'appendice auriculaire gauche

Selon la portée du rapport, l'appendice auriculaire gauche est un sac microscopique en forme d'oreille situé dans la chambre supérieure du cœur. Les dispositifs d'appendice auriculaire gauche sont des dispositifs médicaux utilisés pour prévenir le risque d'accident vasculaire cérébral dans l'organisme.

Le marché des dispositifs d'appendice auriculaire gauche est segmenté par type de produit (endocardique et épicardique), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'occlusion endocardique |

| Dispositifs d'occlusion épicardique |

| Transcathéter |

| Chirurgical mini-invasif |

| Chirurgical ouvert |

| Nitinol |

| Composite polymère |

| Matériaux mixtes |

| Hôpitaux de soins tertiaires |

| Centres chirurgicaux ambulatoires |

| Cliniques cardiaques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs d'occlusion endocardique | |

| Dispositifs d'occlusion épicardique | ||

| Par approche d'accès | Transcathéter | |

| Chirurgical mini-invasif | ||

| Chirurgical ouvert | ||

| Par matériau | Nitinol | |

| Composite polymère | ||

| Matériaux mixtes | ||

| Par utilisateur final | Hôpitaux de soins tertiaires | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques cardiaques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fermeture de l'appendice auriculaire gauche ?

Le marché s'élève à 2,64 milliards USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031, reflétant un CAGR de 19,92 %.

Quel type de dispositif détient la plus grande part de marché ?

Les occluseurs endocardiques dominent avec une part de 67,15 %, grâce à des preuves solides et à une infrastructure de laboratoire de cathétérisme généralisée.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 13,85 %, portée par l'amélioration de l'accès aux soins de santé et le vieillissement démographique.

Comment le remboursement a-t-il influencé l'adoption aux États-Unis ?

Le nouveau code MS-DRG 317 du CMS rémunère désormais les hôpitaux pour l'ablation et la LAAC lors de la même session, stimulant les volumes de procédures combinées et élargissant l'éligibilité des patients.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les CSA offrent des frais généraux plus faibles et des soins ambulatoires préférés par les patients, élargissant la capacité procédurale et soutenant un CAGR de 16,85 % dans ce contexte.

Dernière mise à jour de la page le: