Taille et Part du Marché des Dispositifs Esthétiques en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

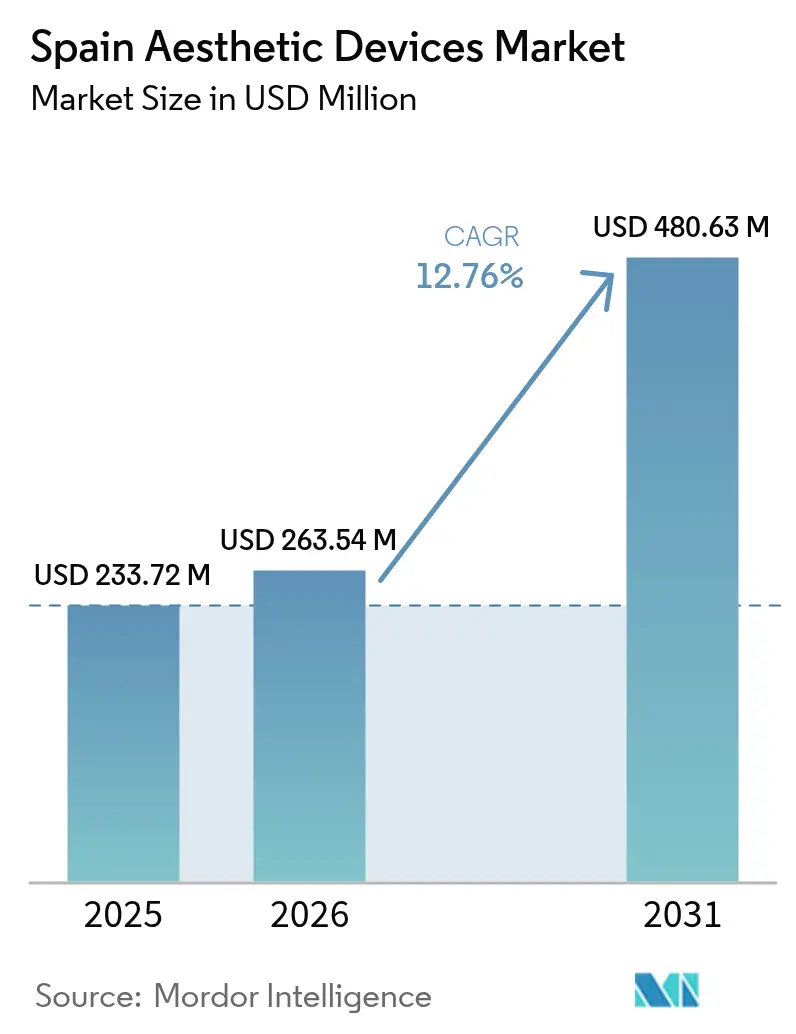

| Taille du marché de l'année de base (2025) | 233.72 Millions de dollars américains |

| Taille du Marché (2026) | 263.54 Millions de dollars américains |

| Taille du Marché (2031) | 480.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Esthétiques en Espagne par Mordor Intelligence

La taille du Marché des Dispositifs Esthétiques en Espagne était évaluée à 233,72 millions USD en 2025 et devrait croître de 263,54 millions USD en 2026 pour atteindre 480,63 millions USD d'ici 2031, à un TCAC de 12,76 % pendant la période de prévision (2026-2031).

La demande persistante de procédures sophistiquées et minimalement invasives ancre cette trajectoire, soutenue par 400 000 interventions cosmétiques réalisées chaque année dans le pays. Le renforcement récent de la réglementation, qui limite les chirurgies invasives aux chirurgiens plasticiens certifiés, concentre les volumes de procédures dans des établissements de haute qualité, incitant les cliniques à acquérir des équipements conformes et haut de gamme. Les avancées parallèles des plateformes à base d'énergie, de l'imagerie guidée par intelligence artificielle et des technologies à usage domestique élargissent la base d'utilisateurs tout en améliorant les résultats des traitements, renforçant ainsi les perspectives de croissance à long terme du marché des dispositifs esthétiques en Espagne.

Points Clés du Rapport

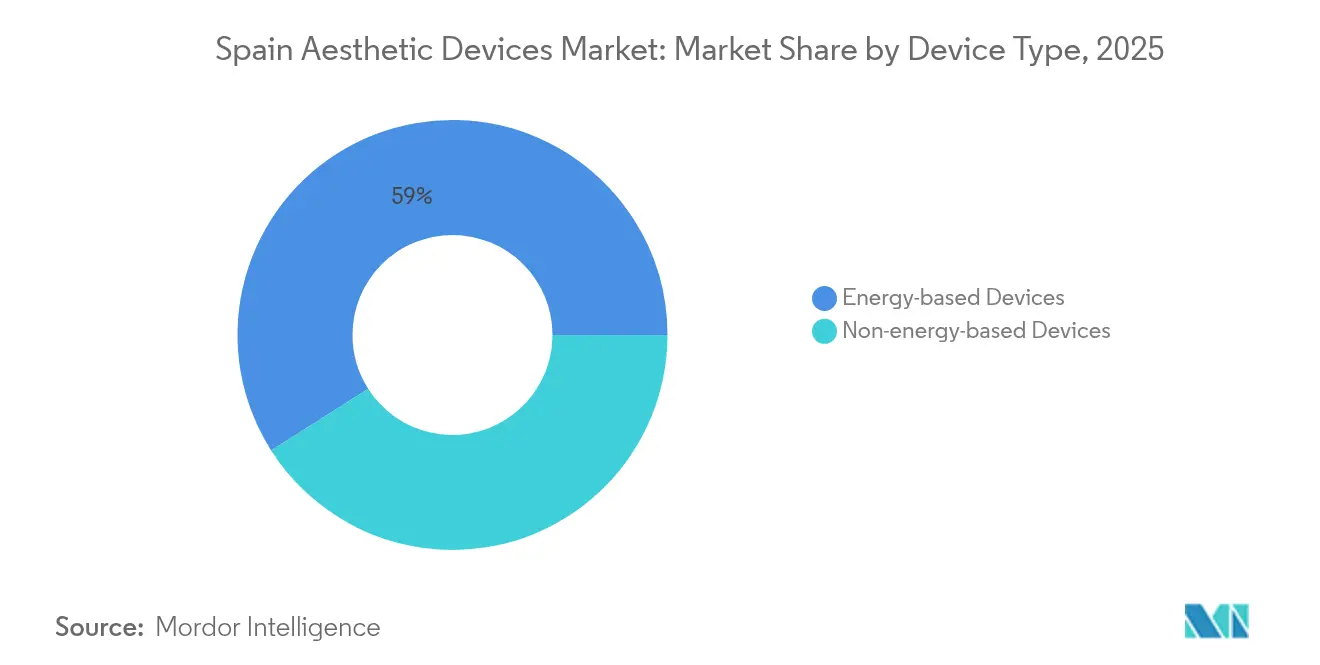

- Par type de dispositif, les plateformes à base d'énergie ont dominé avec 59,02 % de la part du marché des dispositifs esthétiques en Espagne en 2025, et les systèmes à base d'ultrasons sont positionnés pour la croissance la plus rapide avec un TCAC de 15,62 % jusqu'en 2031.

- Par application, le resurfaçage et le raffermissement de la peau représentaient 32,55 % de la taille du marché des dispositifs esthétiques en Espagne en 2025, tandis que le remodelage corporel et la réduction de la cellulite devraient connaître la croissance la plus rapide avec un TCAC de 14,28 % jusqu'en 2031.

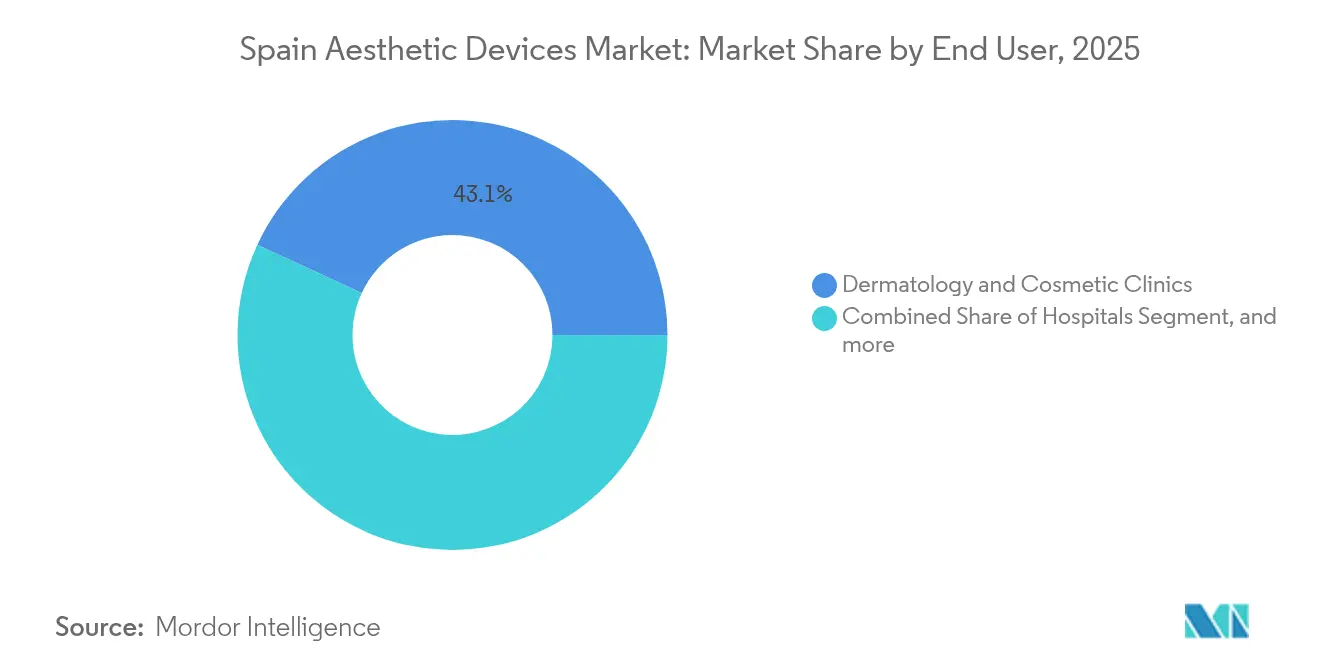

- Par utilisateur final, les cliniques de dermatologie et de cosmétique ont capturé 43,10 % de la part des revenus du marché des dispositifs esthétiques en Espagne en 2025, tandis que les environnements d'usage domestique devraient enregistrer le TCAC le plus élevé de 13,22 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Esthétiques en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement de la Population et Demande d'Apparence Jeune | 3.2% | National, concentré à Madrid, Barcelone, Valence | Long terme (≥ 4 ans) |

| Essor du Tourisme Médical dans les Procédures Cosmétiques | 2.8% | National, avec les régions côtières en tête | Moyen terme (2-4 ans) |

| Popularité Croissante des Traitements Minimalement Invasifs | 2.1% | National, principalement dans les centres urbains | Court terme (≤ 2 ans) |

| Avancées Technologiques dans les Dispositifs Esthétiques | 1.7% | National, adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Importance Culturelle de la Beauté et du Bien-Être | 1.9% | National, plus marqué dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Expansion des Cliniques Esthétiques Privées dans les Centres Urbains | 1.3% | Centres urbains, Madrid et Barcelone en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Demande d'Apparence Jeune

L'âge médian de l'Espagne continue d'augmenter progressivement, tandis que la conscience cosmétique s'accroît en parallèle, poussant la cohorte des 45-65 ans vers des options de raffermissement et de resurfaçage non chirurgicaux. Les modalités à base d'énergie qui stimulent le collagène, telles que les ultrasons micro-focalisés avec visualisation, correspondent à cette préférence en offrant des résultats visibles mais discrets. L'adoption est encore renforcée par les systèmes de cartographie cutanée 3D qui fournissent des évaluations pré-traitement précises, une fonctionnalité appréciée par les consommateurs soucieux de la qualité à Madrid et Barcelone.[1]Équipe éditoriale de Frontiers, « Imagerie Tridimensionnelle pour l'Évaluation Dermatologique », frontiersin.org Les hôpitaux et les grands groupes de cliniques continuent de commercialiser ces procédures comme préventives plutôt que correctives, allongeant ainsi les cycles de vie des patients. Tant que la dynamique démographique persiste, le plancher de demande de base pour le marché des dispositifs esthétiques en Espagne se maintient.

Essor du Tourisme Médical dans les Procédures Cosmétiques

L'adhésion de l'Espagne à la directive européenne sur les soins de santé transfrontaliers via le Real Decreto 81/2014 facilite le remboursement pour les patients intra-UE, faisant du pays une destination logique pour l'esthétique élective.[2]Ministère de la Santé, « Real Decreto 81/2014 sur les Soins de Santé Transfrontaliers », sanidad.gob.es La règle de septembre 2024 qui confine la chirurgie esthétique aux chirurgiens plasticiens certifiés a paradoxalement amélioré la réputation du pays en signalant une surveillance stricte de la sécurité. Les cliniques de Valence et de Málaga proposent désormais des forfaits d'hébergement combinés avec des séances de remodelage corporel par HIFU, tirant parti de l'attrait côtier pour les visiteurs étrangers. Les taux élevés de satisfaction des patients alimentent le bouche-à-oreille numérique, renforçant un cycle d'afflux vertueux qui élève les volumes de procédures et les besoins de remplacement des équipements sur le marché des dispositifs esthétiques en Espagne.

Popularité Croissante des Traitements Minimalement Invasifs

La demande de temps de récupération réduit oriente les consommateurs vers les injectables, les lasers fractionnés et les systèmes de radiofréquence à température contrôlée. L'Agence Espagnole des Médicaments et des Produits de Santé classe les fillers sous le Règlement Européen sur les Dispositifs Médicaux 2017/745, renforçant la confiance dans la sécurité des produits. Les nouvelles formulations de neuromodulateurs liquides prêts à l'emploi, telles que le Relfydess de Galderma, montrent des effets perceptibles un jour après l'administration, séduisant les patients pressés. Les cliniques répondent en formant leur personnel à des protocoles combinés qui associent le raffermissement cutané à base d'énergie aux injectables, améliorant à la fois le ticket moyen et les résultats cliniques.

Avancées Technologiques dans les Dispositifs Esthétiques

Les algorithmes d'intelligence artificielle intégrés dans les derniers systèmes multimodaux adaptent l'apport d'énergie au profil d'impédance cutanée de chaque patient, améliorant la sécurité et l'efficacité.[3]Éditeurs MDPI, « Protocoles Esthétiques Personnalisés Améliorés par l'IA », mdpi.com Les innovateurs commercialisent des lasers à 1 726 nm capables de traiter l'acné modérée sur tous les phototypes sans provoquer de dommages épidermiques significatifs. Les scanners à ultrasons à très haute fréquence s'étendent à la cartographie diagnostique, permettant la visualisation en temps réel de l'impact du traitement. L'esthétique régénérative, incluant les thérapies par ondes acoustiques qui activent les cellules souches endogènes, annonce un avenir où la stimulation biologique complète la correction mécanique. À mesure que les cliniques renouvellent leurs équipements pour rester compétitives, la diffusion technologique soutient une expansion à deux chiffres sur le marché des dispositifs esthétiques en Espagne.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Couverture d'Assurance Limitée pour les Procédures Cosmétiques | -2.4% | National, affectant toutes les régions de manière égale | Long terme (≥ 4 ans) |

| Pénurie de Professionnels Esthétiques Certifiés dans les Zones Rurales | -1.8% | Régions rurales, nord et centre de l'Espagne | Moyen terme (2-4 ans) |

| Surveillance Réglementaire Stricte de l'UE sur les Dispositifs et les Fillers | -1.2% | National, avec un impact plus fort sur les petits fabricants | Court terme (≤ 2 ans) |

| Sensibilité Économique des Procédures Électives | -0.9% | National, avec un impact plus élevé dans les régions à faibles revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Couverture d'Assurance Limitée pour les Procédures Cosmétiques

L'assurance publique exclut l'esthétique élective, obligeant les patients à financer eux-mêmes des traitements coûteux. Les règlements moyens à l'amiable pour les réclamations liées à la cosmétique dépassent 33 000 EUR, illustrant les enjeux financiers en cause. Étant donné que les coûts d'amortissement des dispositifs sont intégrés dans la tarification des procédures, les cliniques doivent maintenir un taux d'utilisation élevé pour rester rentables, ce qui crée des barrières d'accessibilité pour les classes moyennes. Le cadre juridique de la Loi 29/2006 impose une preuve rigoureuse de sécurité et d'efficacité, augmentant les coûts de conformité des fabricants qui se répercutent à nouveau sur les consommateurs. Bien que les masques de luminothérapie grand public et les outils RF portables se multiplient, les équipements professionnels restent inaccessibles à de nombreux Espagnols en dehors des grandes villes.

Pénurie de Professionnels Esthétiques Certifiés dans les Zones Rurales

La concentration des chirurgiens plasticiens et des dermatologues à Madrid, Barcelone et dans les zones touristiques côtières laisse une grande partie de l'Espagne rurale mal desservie. La réglementation de 2024 qui permet uniquement aux spécialistes certifiés d'effectuer des chirurgies esthétiques invasives resserre encore davantage l'offre. Les petites villes manquent souvent des volumes nécessaires pour justifier les dépenses en capital sur les dispositifs de Classe IIb ou III, retardant la pénétration technologique. L'exigence du Système de Management de la Qualité pour les Dispositifs Médicaux de l'UE, effective en 2024, ajoute des charges de formation et de documentation, élargissant le fossé urbain-rural. À terme, les consultations de télé-esthétique et des équipements plus automatisés pourraient atténuer les disparités d'accès, mais la croissance à court terme en dehors des zones métropolitaines reste contrainte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Systèmes à Base d'Énergie Maintiennent leur Dominance

Les équipements à base d'énergie représentaient 59,02 % de la part du marché des dispositifs esthétiques en Espagne en 2025, les plateformes laser, radiofréquence et ultrasons s'étant révélées polyvalentes pour de multiples indications. Les systèmes à base d'ultrasons devraient enregistrer un TCAC de 15,62 % jusqu'en 2031, portés par les procédures d'ultrasons focalisés de haute intensité qui s'étendent désormais aux protocoles de rajeunissement du cuir chevelu validés pour le traitement de l'alopécie androgénétique.

Les fabricants de lasers commercialisent des dispositifs à 1 726 nm avec imagerie thermique en temps réel qui permettent une élimination durable de l'acné sans complications pigmentaires. Les plateformes de microneedling par radiofréquence à température contrôlée enregistrent 86,7 % de satisfaction des patients dans les essais cliniques, maintenant la radiofréquence pertinente même à mesure que les lasers évoluent. Les alternatives sans énergie telles que les fillers maintiennent leur part grâce à une rhéologie améliorée et une surveillance plus stricte de l'AEMPS, tandis que les peelings chimiques connaissent un renouveau de niche en tant qu'adjuvants rentables. Les rouleaux à micro-aiguilles relèvent désormais des règles de Classe IIa, incitant les cliniques à adopter des systèmes à cartouches plus sûrs. Collectivement, ces tendances garantissent que le marché des dispositifs esthétiques en Espagne continue de favoriser les plateformes à base d'énergie tout en laissant de la place à l'innovation ciblée dans les catégories adjuvantes.

Par Application : Le Remodelage Corporel s'Accélère

Le resurfaçage et le raffermissement de la peau représentaient 32,55 % de la taille du marché des dispositifs esthétiques en Espagne en 2025, avec des systèmes à ultrasons micro-focalisés qui visualisent les bandes de collagène pendant le traitement gagnant en popularité. Le remodelage corporel et la réduction de la cellulite constituent cependant la niche la plus dynamique, projetée à un TCAC de 14,28 %, portée par la cryolipolyse, la radiofréquence multipolaire et la cartographie de traitement guidée par intelligence artificielle qui réduit la variabilité de l'opérateur.

L'épilation laser reste résiliente à mesure que les têtes à diode atteignent des taux de répétition plus rapides, tandis que les dispositifs d'élimination des tatouages utilisent la commutation Q à double longueur d'onde pour minimiser les effets fantômes. La gestion de l'acné et des cicatrices bénéficie des avancées du laser à 1 726 nm qui associent l'élimination photothermique à la modération des glandes sébacées. L'esthétique régénérative émergente, incluant le plasma riche en plaquettes combiné à des ondes acoustiques de faible énergie, brouille les frontières thérapeutiques et pourrait engendrer de nouveaux sous-segments d'application d'ici 2030. Cette palette élargie soutient des cycles d'acquisition multi-dispositifs, renforçant la dynamique des revenus sur le marché des dispositifs esthétiques en Espagne.

Par Utilisateur Final : Les Plateformes à Usage Domestique Gagnent du Terrain

Les cliniques de dermatologie et de cosmétique ont conservé 43,10 % de la part des revenus du marché des dispositifs esthétiques en Espagne en 2025, demeurant le principal canal pour les équipements à forte intensité énergétique. Les hôpitaux se retirent de l'esthétique de routine pour se concentrer sur les interventions reconstructives et de haute complexité, réorientant les budgets d'investissement vers la robotique et les salles d'opération hybrides.

Les dispositifs à usage domestique constituent le débouché à la croissance la plus rapide, avec un TCAC prévu de 13,22 % jusqu'en 2031, la miniaturisation et les coupures de sécurité automatisées rendant l'utilisation par les consommateurs réalisable. La hausse des revenus de Skinvity de 70 % en 2024 pour atteindre 3 millions EUR (3,4 millions USD) illustre l'appétit domestique pour les masques de luminothérapie et les stylos RF homologués par la FDA. Des études évaluées par des pairs sur les lampes de photothérapie domestique pour l'acné corroborent l'efficacité lorsque les protocoles sont suivis, nourrissant la confiance dans les régimes de soins personnels. Les spas médicaux occupent un terrain intermédiaire, commercialisant des forfaits de fillers faciaux supervisés par des médecins associés à des séances LED à faible énergie pour élargir les entonnoirs clients. À mesure que les écosystèmes de dispositifs s'étendent des cliniques aux salons, les fabricants qui conçoivent des familles de produits modulaires sont en position de gagner des parts sur le marché des dispositifs esthétiques en Espagne.

Analyse Géographique

L'Espagne tire parti de son appartenance à l'UE et de son infrastructure hôtelière robuste pour attirer des patients de France, d'Italie et du Royaume-Uni, amplifiant les volumes de procédures à Barcelone, Madrid et Valence. L'intégration dans le Real Decreto 81/2014 supprime les frictions administratives pour les citoyens de l'UE en visite, simplifiant le remboursement et renforçant l'attrait de l'Espagne en tant que pôle cosmétique. Les provinces côtières combinent le tourisme de loisirs avec des forfaits de remodelage corporel non chirurgical, tandis que les régions intérieures s'appuient largement sur la demande intérieure alimentée par la hausse des revenus disponibles.

L'AEMPS applique le Règlement Européen sur les Dispositifs Médicaux 2017/745, imposant le marquage CE pour les fillers et les implants, ce qui consolide la base de fournisseurs et oriente les achats vers des distributeurs conformes. Le statut de septembre 2024 confinant la chirurgie esthétique invasive aux spécialistes en chirurgie plastique renforce encore la crédibilité des procédures, mais exacerbe également la pénurie de spécialistes en Castille-La Manche et en Estrémadure. Les portails de téléconsultation permettent désormais aux chirurgiens urbains de présélectionner des candidats des zones rurales, mais la capacité de traitement physique reste inégale.

La contribution de l'Espagne de 10,4 milliards EUR (12,0 milliards USD) à l'économie cosmétique européenne de 96 milliards EUR (111,0 milliards USD) souligne le zèle des consommateurs nationaux pour les produits de beauté, qui s'étend naturellement aux services basés sur les dispositifs. Le financement par capital-risque se concentre sur le cluster de technologies de santé de Barcelone, soutenant des startups de diagnostic cutané basées sur l'intelligence artificielle qui collaborent avec des cliniques locales sur des déploiements pilotes. Malgré les disparités régionales persistantes, le marché des dispositifs esthétiques en Espagne bénéficie d'une réglementation nationale coordonnée, de la mobilité des patients au niveau de l'UE et d'une affinité culturelle pour l'apparence personnelle qui s'étend à toutes les tranches d'âge.

Paysage réglementaire

L'Espagne réglemente les dispositifs esthétiques principalement par le biais du règlement européen sur les dispositifs médicaux (UE) 2017/745, avec une mise en œuvre nationale et des procédures de contrôle du marché définies dans le Real Decreto 192/2023. L'Agencia Espanola de Medicamentos y Productos Sanitarios (AEMPS) est l'autorité compétente pour la supervision, les inspections, la vigilance et le contrôle de la commercialisation, tandis que les cliniques et distributeurs s'appuient généralement sur le marquage CE et l'évaluation par un organisme notifié lorsque cela est requis pour mettre les produits sur le marché.

Un point de durcissement clé pour l'esthétique est l'annexe XVI du MDR 2017/745, qui place plusieurs produits sans finalité médicale prévue (y compris certains lasers à haute intensité et implants de type comblement) sous des exigences de sécurité, de performance et de preuve clinique similaires à celles des dispositifs médicaux, alignées sur les spécifications communes de l'UE (y compris le règlement (UE) 2022/2346). En 2025, l'AEMPS a publié un guide de commercialisation actualisé détaillant les obligations des opérateurs économiques et renforçant les processus de documentation, de traçabilité et de surveillance après commercialisation (y compris les exigences liées à EUDAMED), ce qui relève le niveau de conformité exigé pour les petits fournisseurs tout en favorisant les fournisseurs capables de maintenir des dossiers cliniques et réglementaires solides.

Paysage Concurrentiel

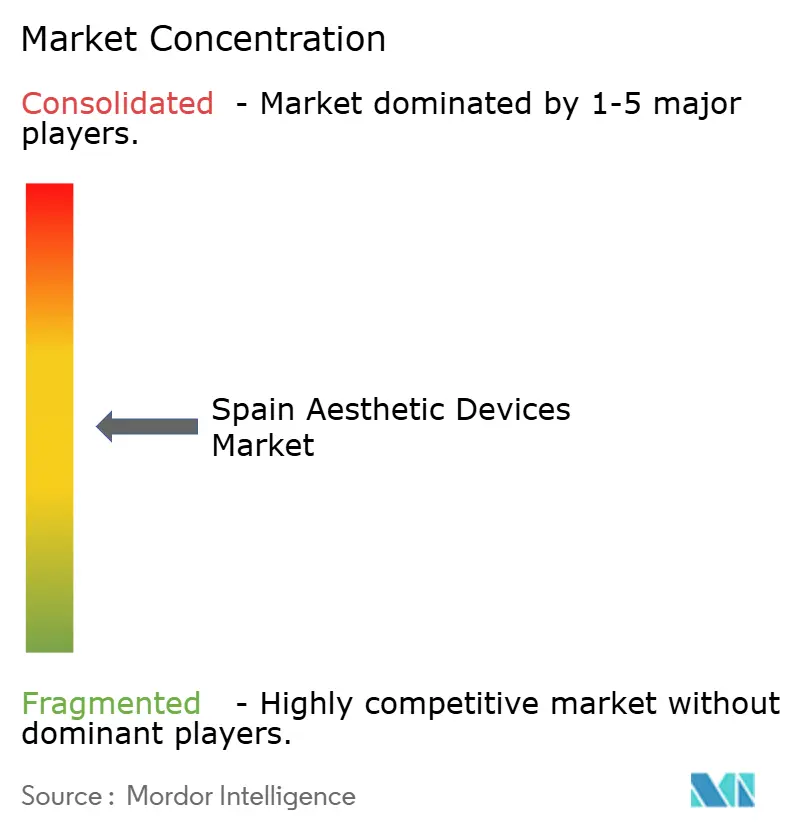

Le marché des dispositifs esthétiques en Espagne présente une consolidation modérée, les cinq premiers fournisseurs détenant une part significative des revenus du marché en 2024. La fusion de Cynosure avec Lutronic en janvier 2025 a donné naissance à Cynosure Lutronic Inc., combinant une solide propriété intellectuelle en matière de laser à diode avec une large distribution dans 130 pays. Cette union pousse les petits fabricants de lasers à se différencier par des longueurs d'onde de niche ou des algorithmes de rétroaction propriétaires.

Des difficultés financières ont touché d'autres acteurs établis : Cutera a déposé une demande de protection au titre du Chapitre 11 en mars 2025 tout en organisant un financement de débiteur-en-possession de 65 millions USD pour stabiliser ses opérations. La baisse de revenus signalée de 20 % d'InMode en 2024 et la baisse de 15 % de Venus Concept ont déclenché des programmes de rationalisation des coûts tout en maintenant les dépenses de R&D intactes, témoignant de la conviction dans des stratégies de redressement axées sur l'innovation. Galderma a contrasté en enregistrant 1,13 milliard USD de ventes au premier trimestre 2025, soutenu par une croissance de 9,9 % dans l'esthétique injectable, renforçant la valeur de l'étendue de la gamme de produits.

Les challengers émergents incluent l'entreprise nationale Skinvity, qui vend des dispositifs RF connectés à une application pour les utilisateurs à domicile et s'associe à des dermatologues pour des kits de maintenance post-traitement. Les entreprises de médecine régénérative attirent également des capitaux, illustrées par l'investissement de Merz Aesthetics dans Acorn Biolabs pour commercialiser des services de préservation de cellules souches spécifiques aux patients. Le succès concurrentiel dépend de la maîtrise de la conformité au Règlement Européen sur les Dispositifs Médicaux, de l'intégration de l'intelligence artificielle pour la personnalisation des traitements et, de plus en plus, du maintien de portefeuilles omnicanaux couvrant les environnements cliniques et domestiques. Dans ce contexte, les cycles continus de renouvellement technologique et le soutien à la formation des clients restent les principaux leviers pour maintenir un avantage sur le marché des dispositifs esthétiques en Espagne.

Leaders du Secteur des Dispositifs Esthétiques en Espagne

Cutera Inc.

AbbVie (Allergan Aesthetics)

Bausch + Lomb (Solta Medical)

Hologic Inc. (Cynosure)

Lumenis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'harmonisation réglementaire dans le cadre du MDR 2017/745 et du Real Decreto 192/2023 en Espagne crée un espace pratique pour les fournisseurs capables de proposer la conformité en tant que service, en particulier pour les produits de l'annexe XVI qui doivent répondre à des obligations de preuve et de qualité de niveau dispositif médical malgré l'absence de finalité médicale. L'AEMPS maintient des éléments de surveillance publics tels que le registre et la liste des implants de comblement marqués CE commercialisés en Espagne, ce qui tend à pousser les cliniques vers un approvisionnement issu de portefeuilles traçables et documentés plutôt que via des canaux parallèles. Les fournisseurs qui accompagnent les cliniques avec un étiquetage conforme au MDR, des flux de travail de vigilance et une formation des opérateurs peuvent transformer la friction réglementaire en dynamique de changement de fournisseur, d'autant plus que les cliniques concentrent leurs volumes suite au durcissement des règles concernant les personnes autorisées à réaliser des actes esthétiques invasifs.

Du côté de la demande, l'Espagne réalise environ 400 000 interventions esthétiques par an, ce qui soutient l'utilisation des équipements et les cycles de remplacement pour les plateformes énergétiques de base tout en élargissant également le marché des dispositifs d'entretien à domicile. Le marché évolue également vers des protocoles multimodaux combinant les injectables avec des procédures énergétiques, ce qui augmente la valeur des familles de produits intégrées et de la planification de traitement standardisée dans les environnements cliniques et domestiques. L'activité récente des entreprises fournit des signaux précoces de cette orientation, notamment Cynosure Lutronic faisant progresser l'accès MDR pour une plateforme de rajeunissement fractionné et Allergan Aesthetics élargissant son offre de qualité de la peau en Espagne, ce qui soutient ensemble l'attrait commercial pour des portefeuilles conformes et compatibles avec les combinaisons dans les cliniques de dermatologie et d'esthétique.

Développements récents du secteur

- Juillet 2026 : Cynosure Lutronic a introduit la plateforme de raffermissement de la peau par radiofréquence monopolaire XERF dans toute la région EMEA. Ce déploiement répond à la demande des cliniques pour un raffermissement non invasif avec des architectures RF plus récentes et élargit l'empreinte européenne de l'entreprise avec une offre énergétique différenciée. Le lancement intensifie également la pression concurrentielle sur les fournisseurs RF et à ultrasons historiques qui se disputent les budgets de raffermissement et de contouring de la peau en Espagne.

- Septembre 2025 : Allergan Aesthetics (AbbVie) a annoncé l'expansion de SKINVIVE by JUVEDERM en Espagne dans le cadre d'un déploiement plus large. Cette initiative renforce sa présence dans les indications de qualité de la peau et soutient les protocoles cliniques associant injectables et resurfaçage/raffermissement par dispositif. La disponibilité élargie relève également les exigences pour les distributeurs et cliniques en matière d'approvisionnement conforme et de parcours patients standardisés.

- Mars 2025 : Cutera a déposé une demande de protection au titre du chapitre 11 tout en poursuivant ses activités et en organisant un financement débiteur-exploitant. La restructuration visait à stabiliser les opérations et à réduire la dette, affectant la confiance des clients et les cycles d'achat d'équipements. En Espagne, une telle volatilité côté fournisseur peut orienter l'approvisionnement des cliniques vers des fournisseurs perçus comme moins risqués en matière de service, de continuité des consommables et de soutien de plateforme à long terme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché couvre les revenus générés en Espagne par les dispositifs esthétiques utilisés dans les procédures cosmétiques et d'amélioration de l'apparence, dans les environnements cliniques et, le cas échéant, à domicile. Il inclut les systèmes basés sur l'énergie et les produits non énergétiques utilisés pour des traitements tels que le raffermissement de la peau, le resurfaçage, le contouring et l'épilation.

Exclusions du périmètre : nous excluons les consommables de soins de la peau généraux, les outils de beauté réservés aux salons sans positionnement de traitement médical ou esthétique, et les thérapies purement pharmaceutiques non basées sur un dispositif.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs à Base d'Énergie

- À Base de Laser

- À Base de Lumière (IPL)

- À Base de Radiofréquence

- À Base d'Ultrasons

- À Base de Cryolipolyse et de Plasma

- Dispositifs Sans Énergie

- Toxine Botulique

- Fillers Dermiques et Fils

- Peelings Chimiques

- Microdermabrasion

- Implants

- Mésothérapie et Autres

- Dispositifs à Base d'Énergie

- Par Application

- Resurfaçage et Raffermissement de la Peau

- Remodelage Corporel et Réduction de la Cellulite

- Épilation

- Élimination des Tatouages et de la Pigmentation

- Augmentation Mammaire

- Traitement de l'Acné et des Cicatrices

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Cliniques de Dermatologie et de Cosmétique

- Spas Médicaux

- Environnements à Usage Domestique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle simple pour l'Espagne, puis sa mise en correspondance avec l'utilisation des dispositifs et la demande de procédures. Nous avons utilisé des sources publiques telles que le système de santé espagnol et les publications statistiques, les séries d'Eurostat, et des indicateurs de santé sélectionnés de l'OCDE pour comprendre la structure de la population et le contexte de prestation de soins. Nous avons également examiné les signaux commerciaux et de mouvement des produits en utilisant des sources telles que UN Comtrade et les statistiques douanières européennes, lorsque les catégories de dispositifs permettent une lecture claire.

Pour maintenir des hypothèses pratiques, nous avons examiné les rapports annuels des fabricants, les présentations aux investisseurs, les brochures de produits, et les sites web des associations espagnoles et européennes de dermatologie et de chirurgie plastique pour obtenir des indications sur le mix de procédures et l'adoption clinique. Des revues à comité de lecture ont été utilisées pour les schémas de traitement et les mises à jour de sécurité, et les bases de données de brevets ont été consultées sélectivement pour suivre l'orientation technologique et les cycles de remplacement. Pour vérifier l'empreinte des entreprises et le contexte financier, nous avons utilisé des abonnements payants pour les données financières des entreprises et les renseignements d'actualité, ainsi que des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions si nécessaire. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été vérifiées pour la collecte de données, la validation et la clarification au cours de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est acheté et utilisé en Espagne, et sur l'évolution des comportements de tarification et de remplacement pour les principales catégories de dispositifs esthétiques. Nous avons échangé avec un ensemble de fabricants et distributeurs, d'utilisateurs côté clinique et hôpital, et de prestataires de services observant des évolutions de la demande de procédures, puis avons confronté leurs apports aux indicateurs documentaires pour combler les écarts et confirmer les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs généraux : 14 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 14 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où la demande de procédures et l'activité des environnements de soins en Espagne sont traduites en revenus de dispositifs par le biais d'hypothèses de pénétration et d'utilisation, puis mises en correspondance avec les catégories de dispositifs. Les intrants ont été guidés par la façon dont les volumes de traitement évoluent selon les applications telles que l'épilation, le resurfaçage et le raffermissement de la peau, et le contouring corporel, et par la rapidité avec laquelle les cliniques renouvellent leurs plateformes en raison des mises à niveau technologiques.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, y compris des fourchettes de prix échantillonnées par catégorie de dispositif, des marges de canal lorsqu'elles s'appliquent, et des vérifications de cohérence sur l'empreinte des fournisseurs et distributeurs en Espagne. Lorsque les indicateurs directs de volume étaient limités, les écarts ont été traités en utilisant une fourchette restreinte de taux d'utilisation et de cycles de remplacement plausibles validés lors des entretiens, puis testés par rapport au total final du marché.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives reflètent la sensibilité de la demande aux dépenses des consommateurs, à l'expansion des capacités des cliniques et aux flux de tourisme médical, suivie d'ajustements reflétant l'évolution attendue des prix et les changements de mix entre produits énergétiques et non énergétiques. Au fil du temps, nous avons suivi des indicateurs tels que l'intensité des procédures par application, la part des traitements minimalement invasifs, l'orientation du prix de vente moyen, la cadence de remplacement des dispositifs et l'adoption de modalités plus récentes comme la RF et les ultrasons, et les avons mis à jour avec un consensus d'experts avant de finaliser la prévision.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, de sorte que les écarts importants sont questionnés avant toute finalisation. Nous effectuons des contrôles de variance par groupe de dispositifs et environnement d'utilisateur final, puis vérifions si les niveaux de tarification et d'utilisation implicites restent conformes à ce qu'indiquent les entretiens et les références publiques.

Avant la validation finale, le travail est examiné par étapes, en commençant par des vérifications de logique interne, suivies d'une deuxième relecture par un analyste qui se concentre sur les valeurs aberrantes et les hypothèses susceptibles de modifier le total du marché. Si une incohérence importante apparaît, nous recontactons les sources pour confirmer l'intrant spécifique à l'origine de celle-ci. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements réglementaires, de tarification ou de lancement de produits majeurs modifient significativement la demande, avec un dernier contrôle avant livraison pour maintenir une vision actuelle.

Taille du marché espagnol des dispositifs esthétiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour le secteur des dispositifs esthétiques en Espagne peuvent sembler très éloignés même lorsqu'ils utilisent la même désignation de pays, car l'ensemble de produits comptabilisés, les environnements d'utilisation finale et les hypothèses de calendrier peuvent modifier rapidement le total. Des différences apparaissent également lorsqu'une estimation s'appuie fortement sur un seul point d'ancrage, comme les valeurs d'importation, ou lorsqu'elle mélange les dispositifs professionnels avec des outils de beauté grand public adjacents.

Le tableau met en évidence que l'écart s'explique principalement par ce qui est considéré comme un revenu de dispositif esthétique et par la manière dont la tarification de l'année de référence est reportée dans la prévision, et dans le modèle de Mordor Intelligence, le total est lié aux catégories de dispositifs esthétiques énergétiques et non énergétiques utilisés pour des applications cliniques et esthétiques définies, plutôt qu'aux dépenses plus larges en dispositifs de beauté.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 233,72 millions USD (2025) | |

| Éditeur sectoriel A | 438,40 millions USD (2025) | Utilise un cadrage produit plus large qui peut regrouper les dispositifs faciaux et cutanés avec des dépenses adjacentes en dispositifs de beauté, et l'angle de segmentation s'appuie sur des familles de produits et des matériaux pouvant inclure des revenus non comparables. |

| Cabinet de recherche B | 750,00 millions USD (2023) | Utilise une année de référence antérieure et une valorisation plus large qui peut mélanger plus agressivement les catégories professionnelles et à domicile, ce qui peut gonfler les totaux si les revenus des dispositifs et les dépenses connexes ne sont pas clairement séparés. |

Lorsque ces choix de périmètre et de calendrier sont normalisés, l'écart restant devient plus facile à interpréter comme une question de définition et d'intrants plutôt qu'une surprise de la demande. Notre approche maintient le marché traçable jusqu'aux indicateurs de demande liés aux procédures, à la logique d'évolution des prix et à des vérifications reproductibles, ce qui facilite pour les lecteurs la réconciliation des changements d'une année sur l'autre.

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de dispositifs esthétiques à usage domestique croît-elle en Espagne ?

Les plateformes à usage domestique devraient se développer à un TCAC de 13,22 % entre 2026 et 2031, reflétant une adoption rapide par les consommateurs et la miniaturisation technologique.

Quelle technologie mènera la croissance future ?

Les systèmes à base d'ultrasons devraient afficher le TCAC le plus élevé de 15,62 % jusqu'en 2031, portés par des indications élargies dans le raffermissement cutané et le remodelage corporel.

Quelle réglementation affecte le plus les fournisseurs aujourd'hui ?

Le Règlement Européen sur les Dispositifs Médicaux 2017/745, appliqué localement par l'AEMPS, établit des exigences strictes de marquage CE et de gestion de la qualité pour tous les dispositifs esthétiques commercialisés en Espagne.

Pourquoi les dispositifs à base d'énergie sont-ils si dominants ?

Ils offrent des résultats polyvalents et cliniquement validés pour de multiples applications, sécurisant 59,02 % des revenus de 2025 et attirant des investissements continus en R&D.

Le tourisme médical est-il toujours important après la réglementation ?

Oui ; des normes plus strictes ont renforcé la réputation de l'Espagne, et les directives transfrontalières maintiennent le pays attractif pour les patients de l'UE à la recherche de traitements abordables et de haute qualité.

Dernière mise à jour de la page le: