Taille et part du marché européen de la disposition des actifs informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

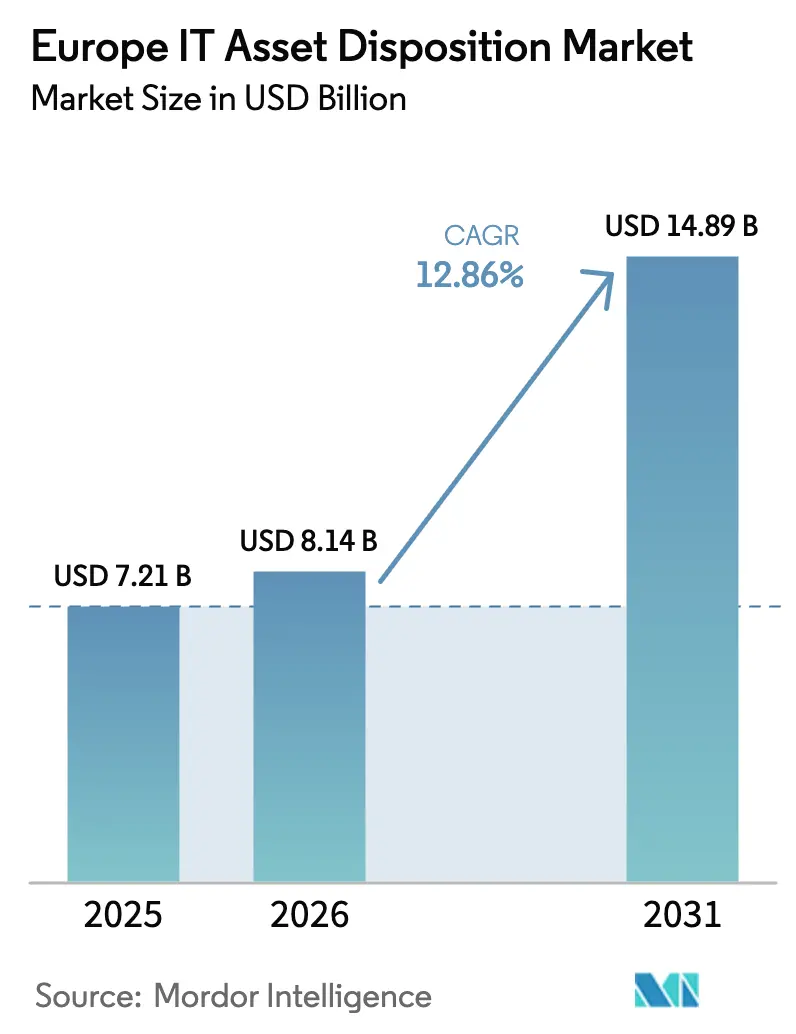

| Taille du marché de l'année de base (2025) | 7.21 Milliards de dollars |

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 14.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la disposition des actifs informatiques par Mordor Intelligence

La taille du marché européen de la disposition des actifs informatiques a été évaluée à 7,21 milliards USD en 2025 et devrait croître de 8,14 milliards USD en 2026 pour atteindre 14,89 milliards USD d'ici 2031, à un TCAC de 12,86 % durant la période de prévision (2026-2031). L'entrée en vigueur en 2026 des étiquettes obligatoires d'efficacité énergétique pour les PC, la directive sur la publication d'informations en matière de durabilité des entreprises (CSRD) désormais applicable, et les programmes pluriannuels de migration vers le cloud se combinent pour accroître les volumes de retraite d'actifs et remodeler les modèles de revenus des prestataires. Les clients entreprises accélèrent le renouvellement de leurs flottes matérielles complètes avant l'interdiction liée aux étiquettes énergétiques, tandis que les accords de type Dispositif-en-tant-que-Service intègrent la disposition dans des contrats prévisibles de type abonnement. Les incitations au reprise proposées par les fabricants d'équipements d'origine (OEM) soutiennent également les marges de remise sur le marché, et les regroupements par capitaux privés rassemblent des reconditionneurs régionaux au sein de centres transfrontaliers qui génèrent des avantages d'échelle en matière de test, de classement et de logistique.

Principaux enseignements du rapport

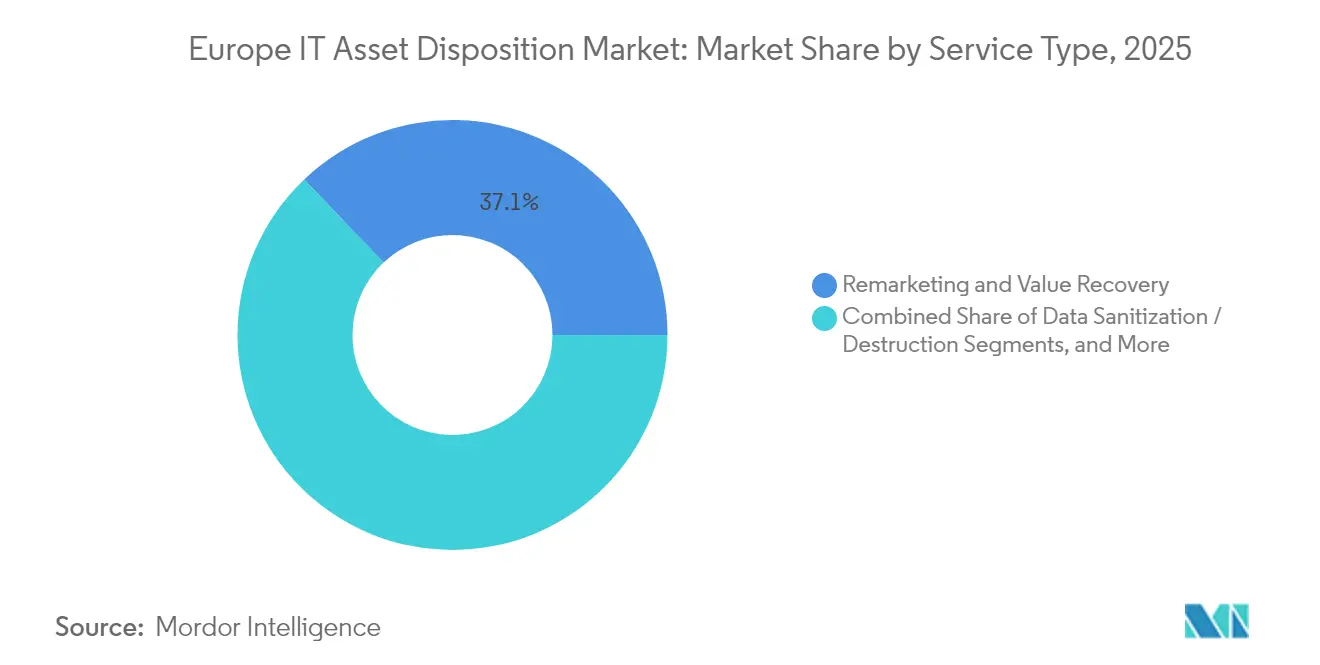

- Par type de service, la remise sur le marché et la récupération de valeur a représenté 37,12 % de la part du marché européen de la disposition des actifs informatiques en 2025, tandis que la logistique inverse et le désinstallation devrait progresser à un TCAC de 13,48 % jusqu'en 2031.

- Par type d'actif, les ordinateurs et ordinateurs portables ont représenté 34,92 % de la taille du marché européen de la disposition des actifs informatiques en 2025, tandis que les appareils mobiles devraient se développer à un TCAC de 14,35 % jusqu'en 2031.

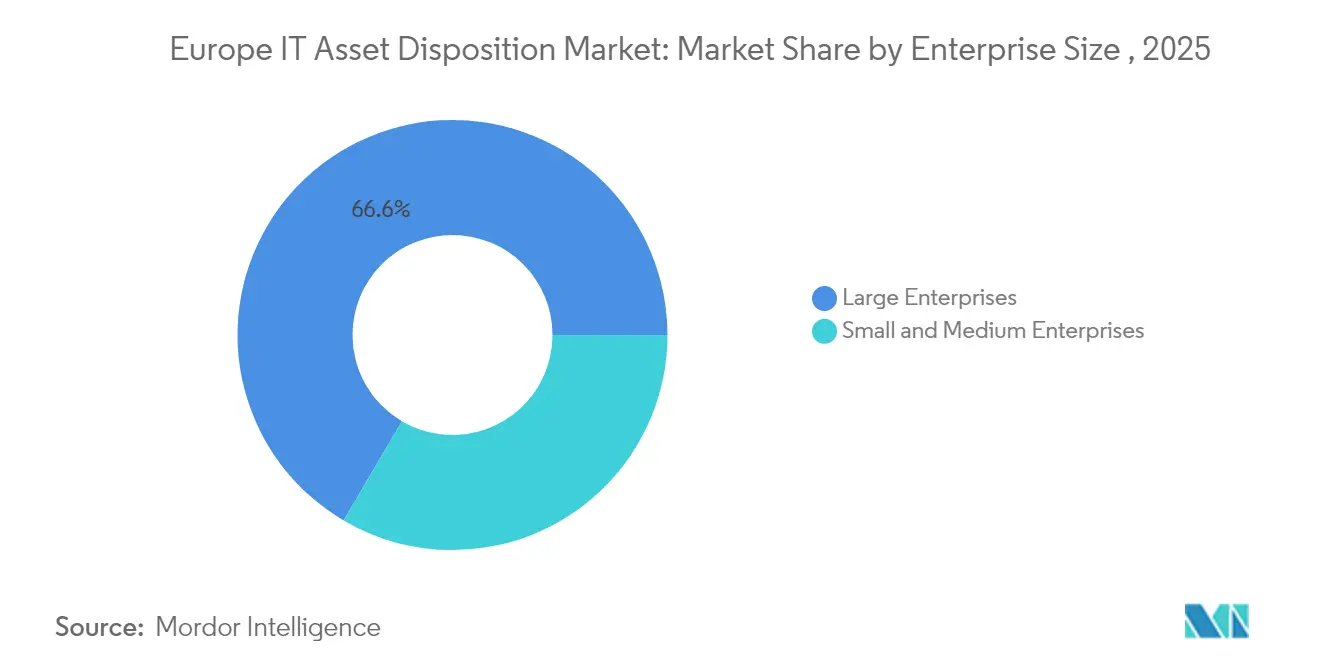

- Par taille d'entreprise, les grandes entreprises ont capté 66,55 % des dépenses en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 14,92 % jusqu'en 2031.

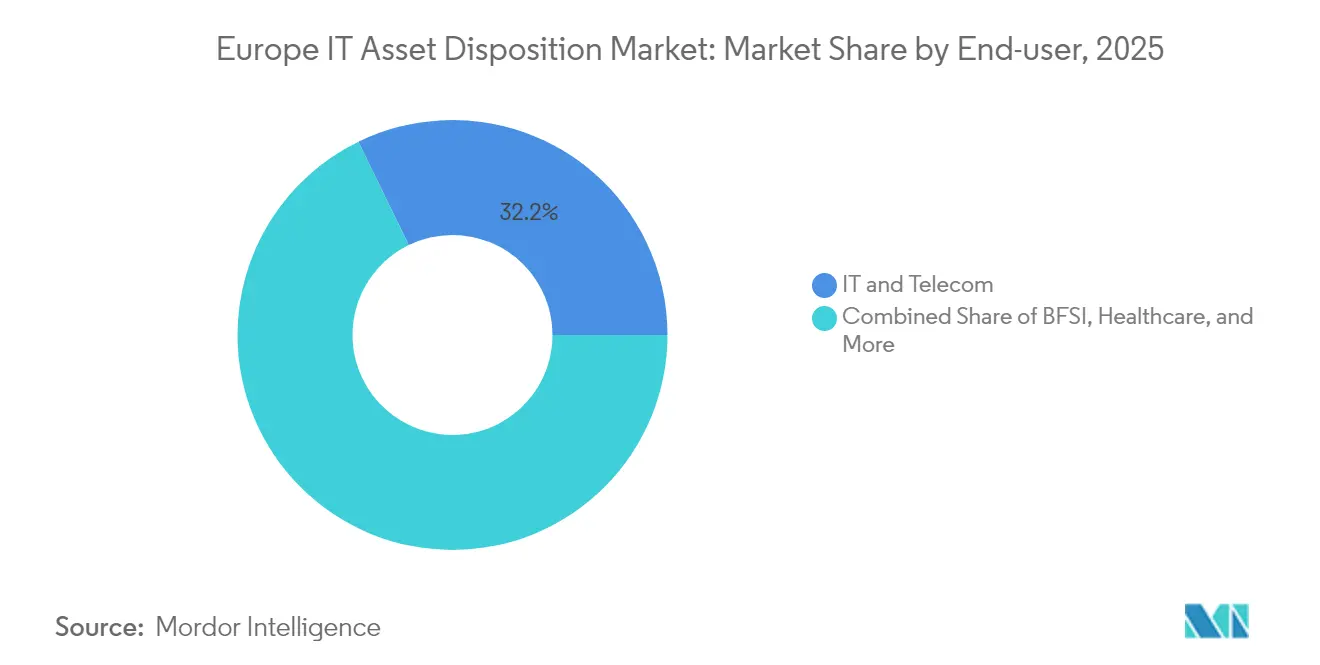

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont détenu 32,21 % de la part des revenus en 2025, tandis que la santé devrait afficher la croissance la plus rapide à un TCAC de 13,92 % entre 2026 et 2031.

- Par pays, le Royaume-Uni a maintenu 21,53 % de la part du marché européen de la disposition des actifs informatiques en 2025 ; la Pologne affiche la croissance projetée la plus élevée à un TCAC de 12,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la disposition des actifs informatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renouvellement accéléré des PC lié à l'interdiction des étiquettes énergétiques UE 2026 | +2.1% | UE-27, plus fort en Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Rapports CSRD à l'échelle des entreprises poussent vers une disposition des actifs informatiques auditée | +1.8% | Grandes entreprises de l'UE-27, retombées au Royaume-Uni et en Suisse | Moyen terme (2-4 ans) |

| Les programmes de reprise des OEM subventionnent les marges de remise sur le marché | +1.4% | Mondial, adoption précoce dans les pays nordiques et en Allemagne | Moyen terme (2-4 ans) |

| Le passage aux contrats de type Dispositif-en-tant-que-Service intègre la disposition des actifs informatiques | +1.6% | Cœur de l'Europe occidentale, s'étendant à l'Europe de l'Est | Long terme (≥ 4 ans) |

| Sortie du cloud des matériels de centres de données sur site vieillissants | +1.9% | Mondial, concentré dans les centres d'affaires | Court terme (≤ 2 ans) |

| Les regroupements par capitaux privés créent des centres pan-européens | +1.3% | Europe occidentale en premier, puis Europe centrale et orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renouvellement accéléré des PC lié à l'interdiction des étiquettes énergétiques UE 2026

La prochaine étiquette d'efficacité énergétique de l'UE retire effectivement du marché les ordinateurs peu performants et incite les entreprises à remplacer leurs PC anciens avant la date limite de 2026. De nombreuses équipes d'approvisionnement anticipent leurs budgets de renouvellement pour éviter les stocks non conformes, ce qui devrait augmenter considérablement les volumes du marché européen de la disposition des actifs informatiques. Les prestataires capables de capturer ces unités en amont profitent de valeurs résiduelles plus élevées avant que la saturation du marché secondaire ne s'installe, et la réglementation s'articule avec le cadre plus large de l'écoconception pour des produits durables qui introduit des passeports numériques de produits à partir de 2027.[1]Apple Inc., "Rapport sur les progrès environnementaux 2024," apple.comEn conséquence, les recycleurs et reconditionneurs certifiés voient une opportunité de sécuriser des contrats d'approvisionnement avec de grandes entreprises et d'accélérer leurs investissements en capacité.

Les rapports CSRD à l'échelle des entreprises poussent vers une disposition des actifs informatiques auditée

À partir de janvier 2024, la CSRD oblige environ 50 000 entreprises européennes à divulguer leurs émissions de portée 3, faisant du suivi vérifiable de fin de vie des appareils une question de niveau du conseil d'administration. Les grandes multinationales attribuent désormais des contrats de disposition sur la base de la capacité d'audit, de la transparence de la chaîne de traçabilité et des rapports d'impact carbone, plutôt que sur les seuls frais unitaires. Les prestataires de disposition des actifs informatiques dotés de flux de travail intégrés de destruction des données, de recyclage et de remise sur le marché, chacun accompagné d'une documentation inviolable, accèdent au statut de fournisseur privilégié dans les appels d'offres. Les chaînes de santé, par exemple, sélectionnent de plus en plus des fournisseurs capables de prouver la conformité à la loi sur la transférabilité et la responsabilité en matière d'assurance maladie (HITECH) conjointement avec des économies de gaz à effet de serre, faisant évoluer le marché européen de la disposition des actifs informatiques vers une différenciation par la qualité de service.

Les programmes de reprise des OEM subventionnent les marges de remise sur le marché

Les OEM, de l'électronique grand public à l'électronique industrielle, intègrent désormais des crédits de reprise qui garantissent des valeurs minimales pour les appareils retournés via des circuits de disposition des actifs informatiques agréés. L'engagement d'Apple d'utiliser 100 % de cobalt recyclé dans toutes ses batteries et 99 % d'aimants en terres rares recyclés d'ici 2025 établit une référence en matière de circularité qui pousse les entreprises à s'associer à des recycleurs approuvés par les marques. Siemens propose des options de retour pan-EEE pour les emballages et les batteries, permettant aux clients de satisfaire leurs obligations liées aux déchets d'équipements électriques et électroniques (DEEE) sans recourir à des fournisseurs supplémentaires.[2]Siemens AG, "Informations sur le retour et le recyclage des produits," siemens.com Ces incitations à la reprise réduisent les risques liés aux stocks pour les partenaires de disposition des actifs informatiques, permettent aux prestataires de faire des offres plus agressives et maintiennent les actifs de haute qualité dans des circuits conformes.

Le passage aux contrats de type Dispositif-en-tant-que-Service intègre la disposition des actifs informatiques

Dans le cadre du Dispositif-en-tant-que-Service, le matériel est livré, pris en charge et finalement repris dans le cadre d'un abonnement pluriannuel unique. SHI International, Foxway et d'autres prestataires incluent désormais la disposition certifiée dans le tarif mensuel, transformant l'élimination en paiement unique en flux de trésorerie récurrent.[3]Foxway, "Rapport annuel et de durabilité 2024," foxway.comLes clients bénéficient de coûts prévisibles et évitent de multiples appels d'offres, tandis que les prestataires sécurisent l'approvisionnement en actifs et peuvent planifier des investissements à long terme dans des lignes de reconditionnement ou des équipements de broyage. Le modèle s'aligne sur la volonté des équipes financières de classer les appareils en charges d'exploitation et satisfait d'emblée aux exigences de suivi des données de la CSRD.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mise en œuvre fragmentée des DEEE au sein de l'UE-27 | -1.2% | Europe du Sud et de l'Est les plus touchées | Moyen terme (2-4 ans) |

| Les coûts logistiques liés à l'inflation compriment les marges | -0.9% | Europe du Nord à coût élevé | Court terme (≤ 2 ans) |

| Les exportations vers le marché gris érodent les volumes certifiés | -0.7% | Frontières de l'Est de l'UE | Long terme (≥ 4 ans) |

| Stigmate des appareils reconditionnés auprès des acheteurs entreprises | -0.5% | Principalement Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre fragmentée des DEEE au sein de l'UE-27

Les régulateurs interprètent différemment les règles relatives aux DEEE, de sorte que les flux d'actifs transfrontaliers doivent se conformer à plusieurs procédures de tenue de registres, chacune ajoutant des coûts. La génération de déchets électroniques de 12,5 kg par habitant en Allemagne contraste avec une application moins stricte en Pologne, obligeant les prestataires à maintenir plusieurs licences et audits, ce qui complique la planification des itinéraires et compromet les économies d'échelle potentielles. Jusqu'à ce que l'harmonisation s'améliore, les opérateurs supportent des frais de conformité dupliqués et des délais de dédouanement plus longs sur les corridors trans-européens.

Les coûts logistiques liés à l'inflation compriment les marges

Le carburant, les salaires des conducteurs et l'assurance des véhicules spécialisés ont tous augmenté, portant le transport à 25 % du coût total d'élimination pour les appareils à faible valeur. Les fourgons sécurisés ne peuvent pas simplement rejoindre les réseaux de transport de marchandises ordinaires, et les collectes dans des agences dispersées remplissent rarement un camion. Ces facteurs économiques désavantagent les petites collectes et érodent les marges, notamment pour les actifs dont la valeur résiduelle est inférieure à 50 USD. Les prestataires réagissent en regroupant les jours de collecte, en investissant dans la télématique pour l'optimisation des itinéraires, ou en déployant le broyage sur site pour éliminer les retours lorsque cela est réalisable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la remise sur le marché reste le cœur à haute valeur ajoutée

La remise sur le marché et la récupération de valeur ont représenté 37,12 % des revenus de 2025, soulignant l'appétit pour les équipements reconditionnés qui répondent aux objectifs budgétaires et de durabilité. Des programmes de classement certifié et de garantie robuste rassurent les acheteurs, tandis que les programmes de reprise des OEM soutiennent les prix minimums de rachat, permettant aux prestataires de capter des marges supplémentaires à la revente. La logistique inverse et la désinstallation, la ligne à la croissance la plus rapide avec un TCAC de 13,48 %, reflète les grandes entreprises multi-sites qui programment des renouvellements simultanés avant la date limite des étiquettes énergétiques. Les services de retrait sécurisé avec chaîne de traçabilité commandent des primes de prix, assurant la protection des données et de la marque tout au long du transit. La gestion des retours de location et de fin de vie bénéficie d'un vent favorable des établissements financiers désireux de présenter leurs références en matière d'économie circulaire. L'assainissement des données bénéficie d'une demande stable alors que les clients s'alignent sur les protocoles ISO 27001 et NIST SP 800-88.

Les structures contractuelles intégrées dominent les achats des clients. Les cadres mono-fournisseur couvrant la collecte, l'effacement, la revente et les rapports éliminent les frais généraux de coordination. L'inspection optique basée sur l'intelligence artificielle et les traceurs Internet des objets (IoT) améliorent les prévisions de rendement et augmentent la productivité du travail sur la ligne de test. Les offres de récupération des batteries et d'extraction urbaine se trouvent dans le compartiment « Autres » et gagnent des parts dans les marchés où la pénurie de matières premières augmente la valeur des minéraux critiques. Les prestataires qui maîtrisent à la fois la récolte des composants et la revente des appareils complets obtiennent un rendement plus élevé par kilogramme et élargissent l'avantage concurrentiel de leurs plateformes. Le marché européen de la disposition des actifs informatiques continue ainsi de valoriser les compétences de remise sur le marché tout en récompensant la précision logistique.

Par type d'actif : les smartphones en forte progression

Les ordinateurs et ordinateurs portables ont représenté 34,92 % du chiffre d'affaires 2025, soutenu par un renouvellement de la flotte d'entreprise qui s'accélère jusqu'en 2026. Pourtant, les appareils mobiles, des smartphones aux tablettes robustes, constituent le bassin à la croissance la plus rapide avec un TCAC de 14,35 %. Des intervalles de renouvellement plus courts de deux à trois ans et la tendance à l'utilisation d'appareils personnels au travail alimentent les volumes unitaires, tandis qu'une forte demande secondaire en Afrique et en Asie du Sud-Est fait monter les prix de vente moyens. Les serveurs et baies de stockage, bien que moins nombreux, offrent une forte densité de valeur en raison de leurs connecteurs plaqués or et de leurs boîtiers en aluminium. Leurs calendriers d'élimination s'alignent sur les jalons de migration vers le cloud, et les besoins stricts d'effacement des données en font une marge premium pour les fournisseurs de disposition des actifs informatiques sécurisée.

L'informatique de périphérie produit une nouvelle vague de micro-serveurs et de passerelles dispersés dans des sites de vente au détail ou industriels, ajoutant de la complexité à la collecte. Pendant ce temps, le centre de reconditionnement suédois d'Advania met en évidence les investissements d'échelle nécessaires pour traiter 1 million d'appareils par an, renforçant ainsi la façon dont les expansions de capacité fixent le rythme concurrentiel. Les flux émergents tels que les chargeurs pour véhicules électriques et les cartes de contrôle des énergies renouvelables font partie des « Autres actifs » et signalent le spectre plus large de déchets électroniques que le marché européen de la disposition des actifs informatiques devra gérer au cours de la prochaine décennie. Pour chaque catégorie, les prestataires doivent équilibrer la gestion sécurisée des données avec une récolte efficace des matériaux pour maximiser les valeurs résiduelles.

Par taille d'entreprise : les PME deviennent la prochaine vague

Les grandes entreprises ont contrôlé 66,55 % des dépenses en 2025, portées par des plans de renouvellement mondial pluriannuels et des dossiers de conformité complexes que seuls les prestataires de services complets peuvent satisfaire. Ces clients exigent une intégration avec les plateformes de gestion des actifs, des tableaux de bord en temps réel pour les économies de carbone, et des certificats de destruction dans les 24 heures suivant la collecte. Les petites et moyennes entreprises, cependant, offrent la trajectoire la plus forte avec un TCAC de 14,92 %. Une plus grande adoption du cloud réduit le nombre de serveurs mais accélère les cycles de renouvellement des ordinateurs portables. La sensibilisation croissante aux cyberrisques et les dispositions de prolongement de la CSRD poussent les PME à abandonner l'élimination informelle au profit de services professionnels de disposition des actifs informatiques.

L'accent mis par Triangle Ecycling sur les entreprises de biotechnologie en Caroline du Nord, bien que basé aux États-Unis, illustre comment les spécialistes de niche emballent des messages d'éducation, d'impact social et de sécurité pour résonner auprès des acheteurs du marché intermédiaire. Les prestataires européens reproduisent cela avec des offres groupées de type abonnement, des jours de collecte mobile et des programmes de dépôt partagé dans des espaces de travail collaboratifs. Les portails de devis numériques réduisent le coût de transaction par actif, débloquant des économies d'échelle même lorsque les volumes de collecte restent modestes. À mesure que la réglementation se resserre, la taille du marché européen de la disposition des actifs informatiques pour les PME s'amplifiera, encourageant les prestataires régionaux à standardiser leurs offres et ainsi réduire l'écart de qualité de service avec les contrats des grandes entreprises.

Par secteur d'utilisateur final : la santé dépasse tous les autres

L'informatique et les télécommunications ont conservé 32,21 % des revenus en 2025, résultat logique du renouvellement chronique du matériel, des normes de sécurité des données et du nombre élevé d'unités sur les actifs fixes et mobiles. Les contrats spécifiques aux secteurs comprennent une chaîne de traçabilité rigoureuse et le broyage sur site pour les disques défaillants. La santé, avec une perspective de TCAC de 13,92 %, progresse sur la base des équipements de diagnostic connectés, des mandats de dossiers de santé électroniques et de la numérisation biopharma. L'élimination doit s'aligner à la fois sur HITECH et le RGPD, élevant la barrière à l'entrée et soutenant les primes de prix.

Les institutions BFSI exigent une réconciliation traçable des numéros de série et une approbation multifactorielle : le programme spécialisé de services financiers d'Iron Mountain est emblématique ironmountain. La fabrication injecte des nœuds IoT industriels dans le flux de déchets, exigeant le démontage de capteurs et de contrôleurs conformément aux règles relatives aux substances dangereuses. Le gouvernement intervient comme un acheteur stable et axé sur les politiques, tandis que des segments plus récents tels que les opérateurs d'énergies renouvelables commencent à émettre des appels d'offres pour l'élimination d'onduleurs et de batteries. Chaque secteur ajoute ses nuances, mais tous élargissent la taille adressable du marché européen de la disposition des actifs informatiques et élèvent les attentes en matière de comptabilisation de l'impact carbone.

Analyse géographique

Le Royaume-Uni a contribué à hauteur de 21,53 % des revenus de 2025, lui donnant la plus grande part du marché européen de la disposition des actifs informatiques. Des cadres établis de longue date sur les déchets d'équipements électriques et électroniques (DEEE), des cultures matures de rapport sur la durabilité et des clusters denses de sièges sociaux de multinationales convergent tous pour créer des contrats d'élimination à haute valeur ajoutée. Le pôle financier de Londres exige une destruction certifiée et immédiate des données, et l'adoption précoce par le pays d'objectifs d'économie circulaire soutient des volumes robustes de reprise. Bien que le Brexit ait déclenché des processus de dépôt séparés, l'alignement fonctionnel avec les normes environnementales de l'UE a assuré la continuité des flux d'équipements transfrontaliers sans friction matérielle.

L'Allemagne suit comme deuxième contributeur le plus important, portée par une législation environnementale stricte et l'une des empreintes technologiques par habitant les plus élevées du continent. Avec de solides bases manufacturières et automobiles, le pays produit à la fois des flux de déchets informatiques de bureau et de contrôle industriel qui nécessitent un traitement spécialisé. L'investissement d'Econocom dans bb-net illustre comment la consolidation stratégique cherche à sécuriser les talents en reconditionnement et les relations avec les clients locaux au sein de la plus grande économie d'Europe econocom. La France se classe juste derrière, portée par une application vigoureuse des réglementations sur l'économie circulaire, des financements publics ciblés pour les infrastructures de recyclage et une culture d'entreprise déjà imprégnée d'audits de RSE. La Pologne se distingue par son rythme, prévue d'afficher un TCAC de 12,88 % jusqu'en 2031. L'expansion industrielle rapide, la hausse des revenus des ménages et le cofinancement au niveau de l'UE ont élargi le flux d'appareils usagés et encouragé les acteurs étrangers à installer des lignes de traitement localement. Les marchés nordiques — Suède, Danemark, Finlande — affichent une consommation d'électronique par habitant élevée et une clarté réglementaire, soutenant des prix premium pour l'élimination avec notation carbone. Les Pays-Bas, souvent une porte d'entrée logistique européenne, accueillent des entreprises spécialisées dans la décommission de centres de données, attirées par la densité du cloud à Amsterdam. Les marchés d'Europe du Sud tels que l'Italie et l'Espagne sont en retard par rapport au Nord en matière de cohérence de l'application, mais affichent une sensibilisation croissante alors que les obligations de reporting CSRD se propagent dans les chaînes d'approvisionnement. Les États d'Europe de l'Est, à l'exception de la Pologne, continuent de développer des réseaux de collecte formels, créant des espaces vierges pour les opérateurs prêts à s'associer avec les agences municipales.

Paysage concurrentiel

Le marché européen de la disposition des actifs informatiques reste modérément fragmenté. Les multinationales mondiales telles qu'Iron Mountain capitalisent sur des cadres intégrés de broyage, d'entreposage et de conformité mondiale pour remporter des contrats multi-pays. Les spécialistes régionaux comme TES s'appuient sur des points forts de niche dans la décommission des centres de données, tandis que Foxway se différencie par le Dispositif-en-tant-que-Service et des vitrines web de niveau grand public pour les stocks reconditionnés.

La consolidation s'accélère alors que les capitaux privés recherchent des opportunités d'économie circulaire évolutives. La fenêtre 2024-2025 a vu Econocom intégrer bb-net dans son portefeuille pour acquérir le savoir-faire en reconditionnement et une couverture en Allemagne. Des opérations similaires sont attendues en Espagne et en Italie, où des recycleurs familiaux cherchent des capitaux pour l'automatisation. Les investissements technologiques constituent un autre levier concurrentiel : les systèmes de vision basés sur l'intelligence artificielle évaluent le grade cosmétique en quelques secondes, les étiquettes IoT assurent une traçabilité en temps réel, et des pilotes de chaîne de blocs testent des journaux de destruction immuables. Les prestataires capables de financer des mises à niveau d'équipements améliorent ainsi l'efficacité opérationnelle et préservent les marges face à la hausse des coûts logistiques.

Sur le plan stratégique, les entreprises s'efforcent d'atteindre une intégration verticale. Les partenariats de reprise avec les OEM garantissent les volumes entrants tandis que les canaux de revente captent les marges grand public, assurant la rentabilité. Certains acteurs explorent la récolte de composants pour les minéraux critiques, s'étendant en aval vers des partenariats avec des fonderies. La concurrence s'intensifie dans les niches de la santé et du BFSI où la tarification premium liée à la conformité attire de nouveaux entrants dotés de certifications sectorielles spécifiques. Malgré cela, des barrières surgissent du coût en capital des broyeurs, des licences et des assurances, maintenant des seuils d'entrée significatifs et soutenant une tarification disciplinée sur l'ensemble du marché européen de la disposition des actifs informatiques.

Leaders du secteur européen de la disposition des actifs informatiques

Flex IT

Liquid Technology

TecDis

Iron Mountain

Foxway

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Econocom Group a annoncé une croissance de son chiffre d'affaires de 3,6 % à 2,744 milliards EUR (2,93 milliards USD) pour 2024 et a finalisé son acquisition à 80 % de bb-net, ajoutant 17 millions EUR (18,1 millions USD) de revenus annuels de reconditionnement à son portefeuille d'économie circulaire.

- Janvier 2025 : SK tes a agrandi son centre de traitement de Recklinghausen, en Allemagne, après avoir remis en état 6 millions d'actifs et traité 101 766 393 kg d'équipements sur plus de 40 sites mondiaux en 2023.

- Novembre 2024 : DMD Systems Recovery a racheté Basket Materials pour approfondir sa couverture dans la région de la Baie et réduire les émissions de transport pour ses clients de la côte Ouest.

- Mai 2024 : Le rapport annuel de Foxway a montré une croissance du chiffre d'affaires de 32 % à 7,4 milliards SEK (6,8 milliards USD) en 2023, dopée par l'acquisition de Teqcycle GmbH et Global Resale Ltd.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise tous les flux de revenus que les fournisseurs européens perçoivent lorsqu'ils collectent, nettoient, remettent à neuf, recommercialisent, recyclent ou certifient la destruction finale du matériel informatique en fin de vie, qu'il s'agisse d'ordinateurs portables, de serveurs, d'appareils mobiles ou de baies de stockage. L'évaluation couvre les frais de service et le produit de la vente du matériel résiduel, exprimés en dollars américains de 2025.

Les exclusions comprennent les appareils gérés en interne par les entreprises sans documentation tierce, et le commerce de la ferraille qui n'est pas traçable à un bien informatique, qui se situent en dehors du modèle.

Aperçu de la segmentation

- Par type de service

- Assainissement / destruction des données

- Remise sur le marché et récupération de valeur

- Logistique inverse et désinstallation

- Gestion des retours de location / fin de vie

- Autres

- Par type d'actif

- Ordinateurs et ordinateurs portables

- Appareils mobiles

- Serveurs et stockage

- Autres

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisateur final

- BFSI

- Informatique et télécommunications

- Santé

- Gouvernement et institutions publiques

- Fabrication

- Autres

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques (Suède, Danemark, Finlande)

- Pologne

- Russie

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne avec des fournisseurs ITAD certifiés, des partenaires logistiques, des consultants en audit et des responsables du développement durable dans plusieurs pays de l'UE nous ont aidés à vérifier la composition des actifs, les taux d'échec de l'effacement des données et les remises habituelles de recommercialisation. Des suivis avec des experts en réglementation ont permis de clarifier les zones d'ombre dans les règles de transfert transfrontalier et les structures de redevance DEEE au niveau national.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui ancrent l'univers de l'élimination, tels que les tableaux de production de déchets électroniques d'Eurostat, les rapports de collecte DEEE de l'Agence européenne pour l'environnement, les statistiques de notification d'infraction de l'ENISA et les tableaux de bord commerciaux de l'OCDE qui cartographient les flux d'équipements d'occasion sortants. Les formulaires 10-K des entreprises, les dossiers des investisseurs et les portails d'approvisionnement ont fourni les prix de vente moyens et les durées de location, tandis que les registres d'appels d'offres gouvernementaux ont révélé les volumes de contrats pour les grands projets de démantèlement de centres de données.

Pour enrichir le tableau financier, nos analystes ont consulté D&B Hoovers pour les revenus des concessionnaires privés et Dow Jones Factiva pour les communiqués de presse sur les expansions d'usines. Ces sources illustrent uniquement notre approche ; de nombreux autres portails web, articles universitaires et livres blancs d'associations ont permis des recoupements moins importants.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui met à l'échelle le tonnage de déchets électroniques documenté de la région en fonction des parts de classes d'appareils et de la pénétration des entreprises uniquement, puis multiplie les unités récupérables par les taux d'utilisation des services confirmés lors des entretiens. Des vérifications ascendantes, y compris des échantillons de revendeurs et des instantanés de volume ASP, permettent de repérer les valeurs aberrantes avant que les totaux ne soient finalisés. Les variables clés comprennent la base installée de PC d'entreprise, la durée moyenne du cycle de rafraîchissement, l'incidence de l'effacement certifié des données, les prix de recommercialisation en vigueur et les coûts de mise en conformité avec la directive DEEE. Une régression multivariée, avec comme prédicteurs la croissance du PIB, les dépenses des entreprises en matière de développement durable et les amendes liées aux cyberattaques, permet de projeter les valeurs jusqu'en 2030. Les lacunes des données ascendantes sont comblées par les moyennes pondérées des marchés les plus proches.

Cycle de validation et de mise à jour des données

Notre examen en deux étapes par les analystes porte sur la variance par rapport aux ratios historiques et aux références des pairs, et toute anomalie supérieure à trois points de pourcentage déclenche une nouvelle vérification à la source. Les modèles sont actualisés chaque année ; les événements importants tels qu'une modification de la directive DEEE ou la fermeture d'une usine importante donnent lieu à une mise à jour intermédiaire, après quoi un nouvel examen par les analystes précède la publication du rapport.

Pourquoi notre référentiel européen de mise au rebut des actifs informatiques commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des listes d'actifs, des inclusions de revenus et des facteurs de prévision différents. Nous reconnaissons d'emblée ces écarts et montrons comment une définition disciplinée du champ d'application et des mises à jour annuelles permettent de stabiliser la base de référence du Mordor.

Parmi les principaux facteurs d'écart, certains éditeurs omettent les recettes de récupération de la valeur, d'autres travaillent avec des extrapolations globales qui ne tiennent pas compte des taux nationaux de retour des DEEE, et quelques-uns reportent les prix de 2022 sans harmoniser les devises, ce qui gonfle les écarts en cas de changement d'euro.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 7,21 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 6,72 milliards d'USD (2024) | Conseil mondial A | Exclut les revenus de la recommercialisation et les modèles qui ne font état que des frais d'élimination. |

| 2,76 milliards d'USD (2024) | Boutique de recherche B | Couvre cinq pays de l'UE occidentale ; s'appuie sur des ASP obsolètes et sur aucune validation primaire. |

Dans l'ensemble, la comparaison montre que les limites claires du champ d'application de Mordor, le jeu de prix en direct et la corroboration descendante et ascendante mélangée produisent une base de référence équilibrée et prête à la prise de décision que les clients peuvent retracer et reproduire à l'aide d'intrants accessibles au public.

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui alimentent la croissance rapide du marché européen de la disposition des actifs informatiques jusqu'en 2031 ?

Les étiquettes obligatoires d'efficacité énergétique de l'UE pour les PC, les exigences d'audit imposées par la CSRD, la décommission des centres de données cloud et les contrats groupés de type Dispositif-en-tant-que-Service se combinent pour accroître les volumes de retraite d'actifs et accélérer l'expansion du marché à un TCAC de 12,86 %.

Quelle ligne de service génère actuellement le plus de revenus ?

La remise sur le marché et la récupération de valeur est en tête avec 37,12 % des revenus de 2025, reflétant la priorité accordée par les entreprises à la capture de valeur résiduelle et aux canaux de revente conformes aux exigences de conformité.

Pourquoi les appareils mobiles devraient-ils dépasser les autres types d'actifs ?

Les cycles de renouvellement des smartphones se raccourcissent, les flottes mobiles d'entreprise s'élargissent et une forte demande sur le marché secondaire génère un TCAC de 14,35 % pour les appareils mobiles jusqu'en 2031.

Quelle est l'importance des petites et moyennes entreprises pour la croissance future du marché ?

Les PME affichent la hausse des dépenses la plus rapide avec un TCAC de 14,92 %, car la sensibilisation croissante à la cybersécurité et les dispositions de prolongement de la CSRD poussent les petites entreprises vers des services professionnels de disposition des actifs informatiques.

Quel pays européen devrait connaître la croissance la plus rapide ?

La Pologne devrait progresser à un TCAC de 12,88 % grâce au développement économique rapide, aux clusters de fabrication technologique et au développement d'infrastructures de recyclage financées par l'UE.

Quels facteurs concurrentiels sont les plus importants lors du choix d'un prestataire de disposition des actifs informatiques ?

Les entreprises évaluent généralement la preuve de la destruction sécurisée des données, les rapports d'impact carbone, la couverture géographique et la capacité du prestataire à remettre les appareils sur le marché pour maximiser la valeur résiduelle.

Dernière mise à jour de la page le: