Taille et part du marché de la disposition des actifs informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

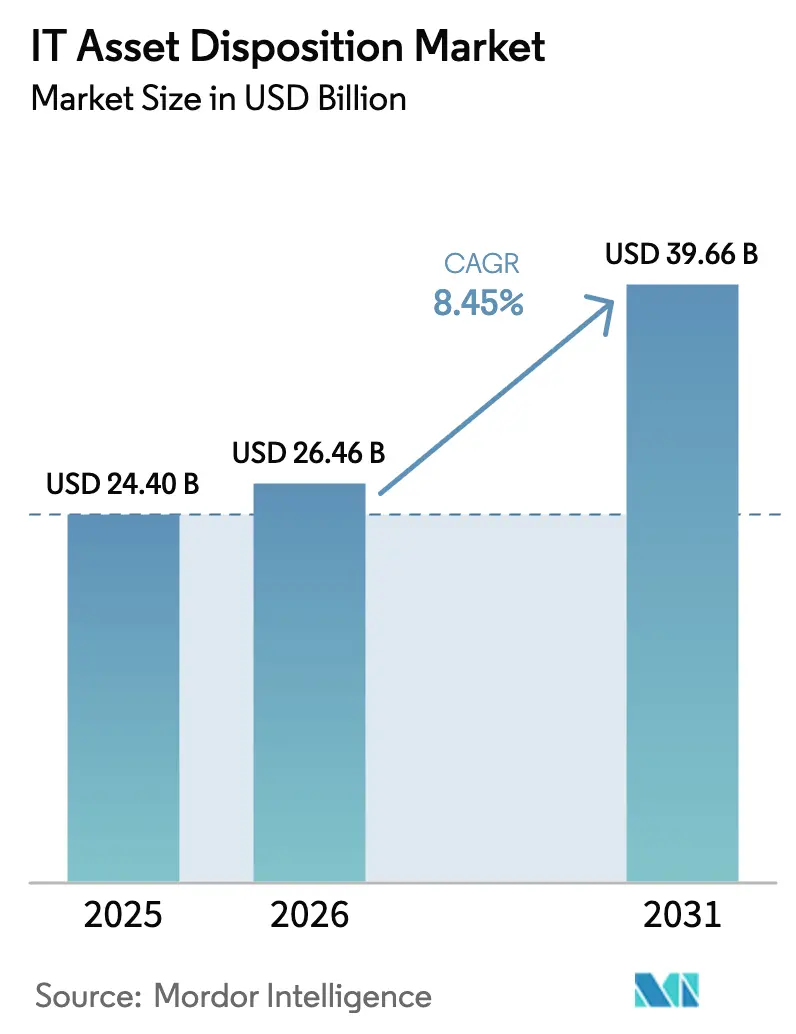

| Taille du Marché (2026) | 26.46 Milliards de dollars |

| Taille du Marché (2031) | 39.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la disposition des actifs informatiques par Mordor Intelligence

La taille du marché de la disposition des actifs informatiques devrait croître de 24,4 milliards USD en 2025 à 26,46 milliards USD en 2026 et devrait atteindre 39,66 milliards USD d'ici 2031 à un TCAC de 8,45 % sur la période 2026-2031. L'augmentation des volumes d'ordinateurs personnels en fin de vie, les cycles de renouvellement rapides des centres de données prêts pour l'IA et le renforcement des règles de divulgation environnementale reconfigurent l'économie de la mise hors service du matériel informatique d'entreprise. Les entreprises compriment les intervalles de renouvellement de 5 à 7 ans à 3 à 4 ans, ce qui achemine un flux constant d'équipements vers des canaux de disposition certifiés. Les obligations de reporting carbone de portée 3 imposées par les cadres réglementaires SEC et CSRD incitent les directeurs financiers à privilégier des programmes de mise hors service d'actifs auditables, tandis que les contrats d'Appareil-en-tant-que-Service intègrent des engagements de logistique inverse garantissant des volumes prévisibles de retour d'actifs. Parallèlement, les opérateurs d'hyperscale cèdent des serveurs patrimoniaux pour libérer des capitaux destinés aux accélérateurs d'IA, catalysant ainsi des marchés secondaires à haute valeur ajoutée. L'ensemble de ces forces maintient des prix attractifs pour le matériel reconditionné, même si les primes d'assurance incendie liées aux batteries et les pénuries de talents exercent une pression sur les coûts des opérations de logistique et de destruction des données.

Principaux enseignements du rapport

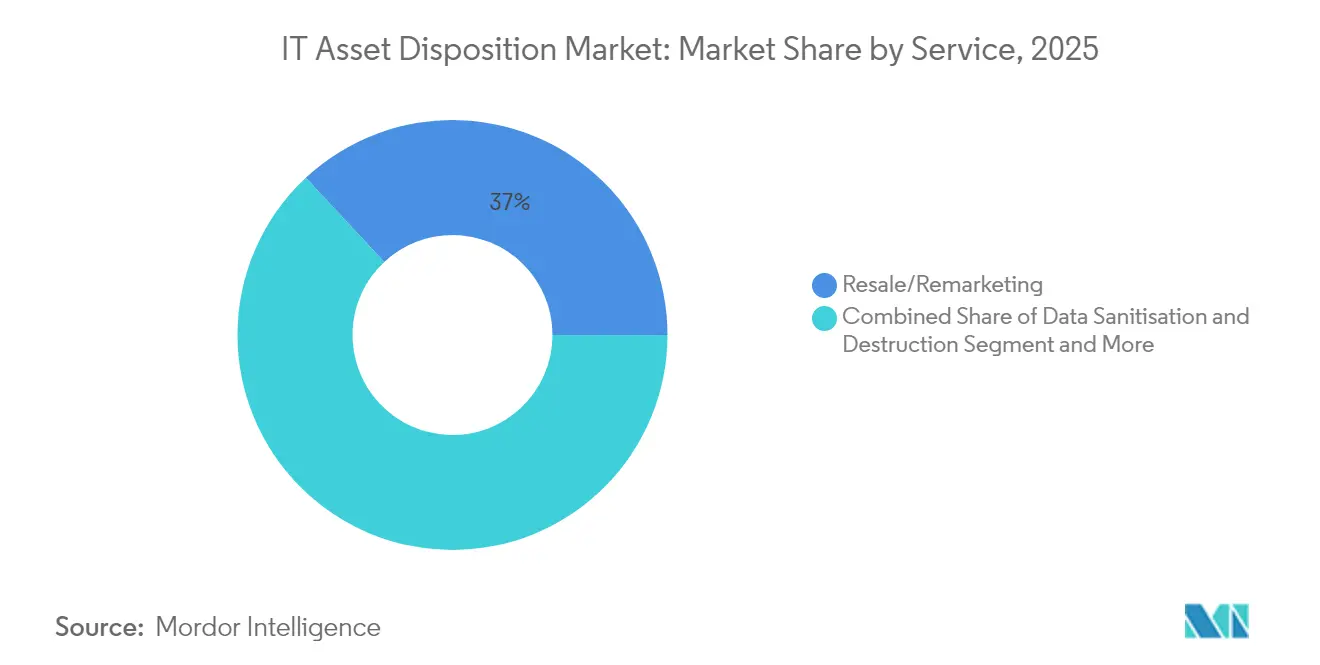

- Par service, la revente/remise sur le marché a représenté 36,95 % de la part des revenus en 2025 ; la gestion complète du cycle de vie des actifs devrait se développer à un TCAC de 12,25 % jusqu'en 2031.

- Par type d'actif, les équipements de bureau/portables représentaient 30,45 % de la part de marché de la disposition des actifs informatiques en 2025, tandis que la disposition des serveurs devrait croître à un TCAC de 12 % jusqu'en 2031.

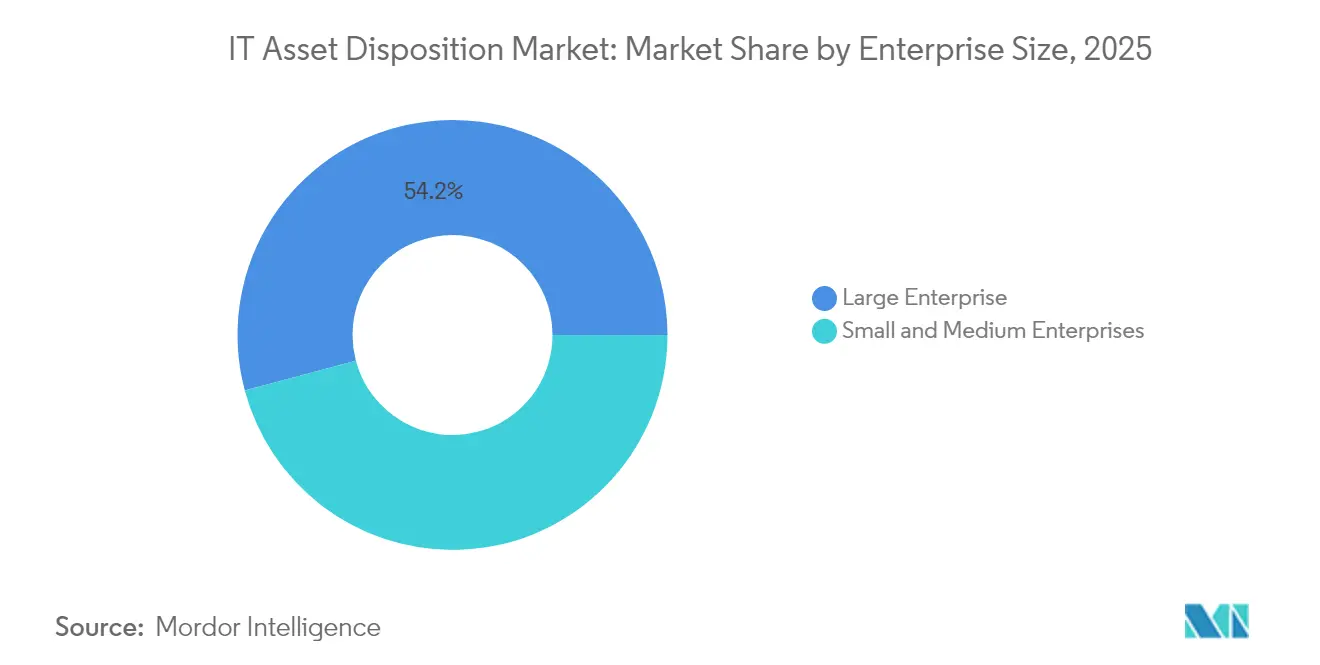

- Par taille d'entreprise, les grandes entreprises détenaient 54,15 % de la taille totale du marché de la disposition des actifs informatiques en 2025, tandis que le segment des PME devrait progresser à un TCAC de 10,6 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont conservé 27,85 % des revenus en 2025 ; le secteur de la santé devrait afficher le TCAC le plus élevé avec 11,1 % jusqu'en 2031.

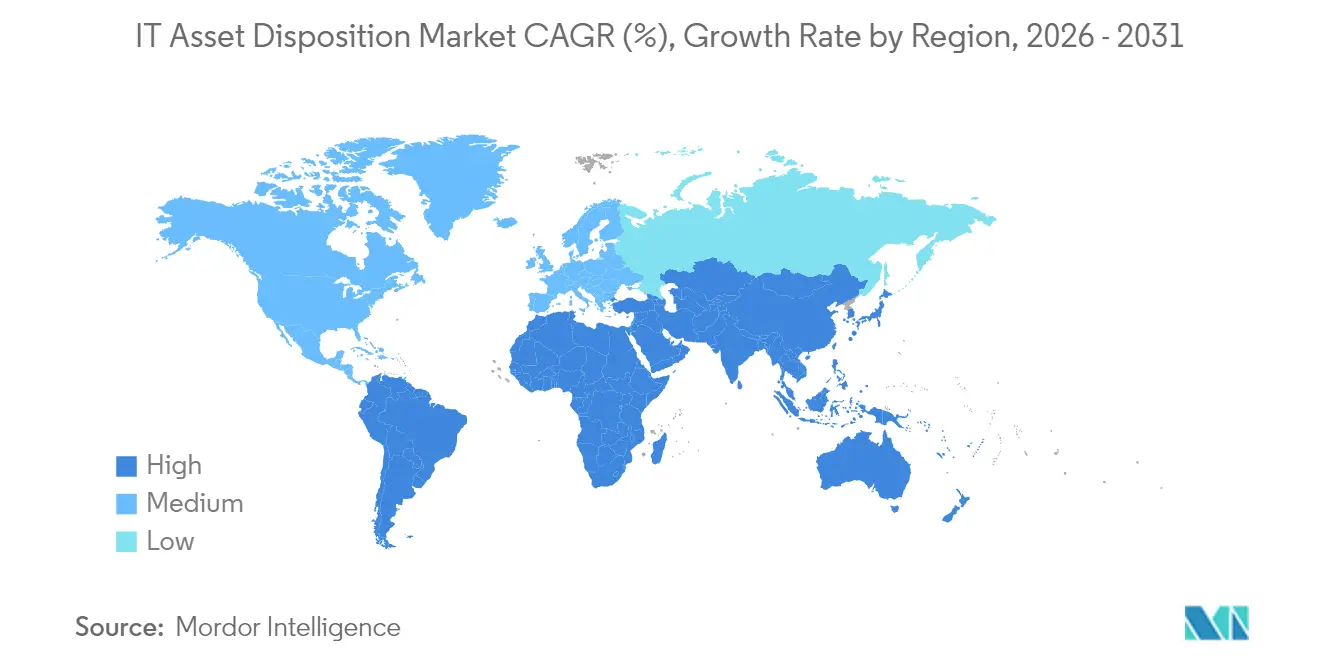

- Par zone géographique, l'Amérique du Nord a dominé avec une part de 41,35 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,8 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché de la Gestion des Actifs Informatiques en Fin de Vie*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Explosion des cycles de renouvellement des centres de données prêts pour l'IA | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrats d'Appareil-en-tant-que-Service intégrant des clauses de logistique inverse | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Obligations de divulgation comptable carbone (SEC, CSRD) renforçant la demande de disposition des actifs informatiques | +1.5% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Tarification du crédit liée aux critères ESG récompensant les pratiques de technologie circulaire certifiées | +1.2% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des cycles de renouvellement des centres de données prêts pour l'IA

La compression des intervalles de renouvellement des infrastructures optimisées pour l'IA achemine des volumes de matériel sans précédent vers le marché de la disposition des actifs informatiques. Les entreprises mettent hors service environ 240 millions de PC Windows 10 en 2025 lors de leur transition vers des appareils capables d'IA, contraignant les prestataires de disposition à accroître leur capacité tout en renforçant la rigueur de la désinfection des données. Les centres de données ont généré 61,9 millions de tonnes métriques de déchets électroniques en 2022, mais le recyclage formel n'a capturé que 22,3 % de ce flux, soulignant un écart que les fournisseurs certifiés s'empressent de combler. L'investissement de Microsoft dans Cyclic Materials illustre le pivot vers la récupération des terres rares à partir de disques durs mis hors service, associant sécurité des données et extraction avancée de matériaux. Les prestataires capables d'intégrer le déchiquetage, la démagnétisation et la séparation précise des métaux bénéficient désormais de marges premium. À mesure que les charges de travail d'IA se multiplient, la demande de GPU de classe serveur comprimer davantage les délais de renouvellement des serveurs, soutenant la croissance à long terme du marché de la disposition des actifs informatiques.

Contrats d'Appareil-en-tant-que-Service intégrant des clauses de logistique inverse

Les modèles d'Appareil-en-tant-que-Service transfèrent les obligations de fin de vie des acheteurs aux fournisseurs, garantissant des circuits de reprise certifiés et stabilisant les volumes de disposition. L'enquête 2025 de Cascade Asset Management auprès de 55 entreprises a révélé que 34 % des répondants intègrent des critères ESG dans les achats informatiques, contre 18 % deux ans auparavant. [1]Cascade Asset Management, "Rapport de référence ITAD 2025," Cascade-Assets.com Les effectifs importants et dispersés géographiquement s'appuient sur des collectes par coursier et un suivi validé de la chaîne de traçabilité, ce qui incite les entreprises de disposition à investir dans des logiciels de planification géolocalisée et des emballages inviolables. Des clauses de retour standardisées réduisent les fuites vers les marchés gris et améliorent les prévisions pour les canaux de remise sur le marché. À long terme, la logistique inverse intégrée devrait normaliser les flux de recommerce, soutenant la stabilité des prix des ordinateurs portables et des smartphones reconditionnés sur le marché de la disposition des actifs informatiques.

Obligations de divulgation comptable carbone renforçant la demande de disposition des actifs informatiques

Les règles de reporting de portée 3 imposent une comptabilisation détaillée de la mise hors service du matériel en aval, incitant les entreprises à choisir des fournisseurs capables de fournir des données de cycle de vie auditables. Apple a détourné 40 000 tonnes métriques de déchets vers des recycleurs certifiés en 2024 et a atteint la neutralité carbone au niveau du produit sur le Mac mini grâce à 50 % de contenu recyclé, établissant ainsi une référence en matière de transparence de la disposition des actifs. Les lignes directrices de divulgation de la SEC, dont l'application progressive est prévue en 2026, incitent déjà les conseils d'administration du Fortune 500 à formaliser les pistes d'audit de la disposition des actifs informatiques. Les fournisseurs proposant des certificats sécurisés par blockchain et des calculateurs automatisés d'équivalent CO₂ décrochent des accords-cadres pluriannuels, renforçant l'expansion structurelle du marché de la disposition des actifs informatiques.

Tarification du crédit liée aux critères ESG récompensant les pratiques de technologie circulaire certifiées

Les banques associent les écarts de taux d'intérêt à des indicateurs vérifiés de réutilisation et de recyclage. ERI a traité 123,98 millions de livres d'équipements électroniques en 2023, tout en évitant 675 millions de livres d'émissions de CO₂, une traçabilité qui a permis à plusieurs clients d'obtenir des prêts à durabilité liée à taux réduit en 2024. Comme le coût du capital devient tributaire d'une circularité démontrée, les entreprises considèrent la documentation de disposition comme un paramètre de notation de crédit plutôt qu'une simple formalité de conformité. Cet alignement des incitations élargit l'attention des acheteurs de la simple sécurité des données à l'optimisation holistique du cycle de vie, approfondissant davantage les réservoirs de revenus pour le marché de la disposition des actifs informatiques.

Analyse de l'Impact des Freins sur le Marché de la Gestion des Actifs Informatiques en Fin de Vie*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation des normes mondiales de chaîne de traçabilité | -1.4% | Mondial, affectant particulièrement les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Pénurie de talents dans les opérateurs certifiés de destruction des données | -1.1% | Mondial, particulièrement aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Primes d'assurance incendie liées aux batteries pour les prestataires logistiques | -0.8% | Mondial, concentré dans les régions à réglementation stricte en matière de responsabilité | Court terme (≤ 2 ans) |

| Essor des exportations vers les marchés gris provoquant une compression des prix | -0.6% | Mondial, affectant particulièrement les marchés en développement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes mondiales de chaîne de traçabilité

Les entreprises multinationales sont souvent aux prises avec des réglementations nationales contradictoires en matière de classification des déchets, d'autorisations d'expédition et d'attestations de destruction des données. La Table ronde européenne de l'industrie a répertorié plus de 100 obstacles réglementaires entravant les flux transfrontaliers de déchets électroniques en 2025, y compris des exigences divergentes concernant le transit de batteries lithium-ion. Les amendements à la Convention de Bâle entrés en vigueur en janvier 2025 obligent désormais les exportateurs à obtenir le consentement préalable en connaissance de cause pour de nombreuses catégories de déchets électroniques, prolongeant les délais de transit et alourdissant la charge administrative. Les entreprises de disposition ayant une présence multinationale absorbent ces coûts via leurs services de conformité, mais les spécialistes de plus petite taille perdent des marges ou cèdent des parts de marché, freinant la croissance globale du marché de la disposition des actifs informatiques.

Pénurie de talents dans les opérateurs certifiés de destruction des données

L'offre de techniciens qualifiés NAID AAA a été insuffisante pour répondre à la demande, en particulier dans le secteur de la santé et de la finance, où le chiffrement des disques à état solide et les règles HIPAA accroissent la complexité de l'élimination. Le coût moyen d'une violation de données dans les hôpitaux américains s'élevait à 10,93 millions USD en 2024, rendant la destruction certifiée incontournable. [2]Synetic Technologies, "Atténuation des risques financiers et réputationnels," SyneticTechnologies.com L'inflation salariale des ingénieurs de terrain et des superviseurs d'usine s'élève à 9-12 % par an dans les grandes métropoles, érodant les marges brutes. L'automatisation peut déchiqueter les disques, mais la validation de la chaîne de traçabilité et la purge mobile sur site restent tributaires de la supervision humaine, limitant la capacité sur le marché de la disposition des actifs informatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion des Actifs Informatiques en Fin de Vie

Par service :

la gestion complète du cycle de vie des actifs prend de l'élanLa revente et la remise sur le marché ont capté 36,95 % des revenus de 2025, ancrant le marché de la disposition des actifs informatiques grâce à une demande prévisible en appareils secondaires. Pourtant, la suite à la croissance rapide de gestion complète du cycle de vie des actifs affiche un TCAC de 12,25 % qui augmentera sa contribution au sein de la taille globale du marché de la disposition des actifs informatiques sur la période de prévision. Les entreprises regroupent l'approvisionnement, la maintenance et la disposition dans le cadre d'un accord de services-cadre unique afin de simplifier la conformité et de dégager des informations sur la valeur résiduelle dès le début du cycle d'achat.

Les programmes à spectre complet intègrent l'étiquetage des actifs au déploiement, l'effacement du micrologiciel à la mise hors service et la récupération des matériaux pour les minéraux critiques tels que le néodyme. Les prestataires qui combinent des portails d'inventaire en temps réel, une logistique certifiée et des partenariats de raffinage en aval peuvent défendre leurs prix, même si les marges de la revente pure se banalisent. Cette posture intégrée estompe la frontière entre la disposition des actifs informatiques et les services gérés, renforçant la fidélisation sur le marché de la disposition des actifs informatiques.

Par type d'actif :

la disposition des serveurs s'accélèreLes équipements de bureau et les ordinateurs portables détenaient 30,45 % de la part de marché de la disposition des actifs informatiques en 2025 en raison des renouvellements persistants liés à la mobilité en entreprise. Cependant, les volumes de serveurs devraient se développer à un TCAC de 12 %, élargissant leur part de la taille du marché de la disposition des actifs informatiques à mesure que les opérateurs d'hyperscale remplacent les baies x86 par des nœuds à haute densité de GPU. La mise hors service à l'échelle du rack favorise le déchiquetage sur site et le suivi sérialisé des composants, accroissant la complexité logistique.

Les lames hébergeant des accélérateurs d'IA se négocient à prime sur les marchés secondaires, ce qui encourage une manipulation esthétique minutieuse pour maximiser la valeur de revente. La convergence du stockage, du calcul et de la mise en réseau au sein d'infrastructures hyper-convergées élève également le niveau technique requis des spécialistes de la disposition. Les entreprises capables de séparer les disques à état solide pour un effacement sécurisé tout en récupérant le cuivre des dissipateurs thermiques sont les mieux positionnées pour capter les opportunités de croissance sur le marché de la disposition des actifs informatiques.

Par taille d'entreprise :

l'adoption par les PME s'accélèreLes grandes entreprises ont contribué à 54,15 % du chiffre d'affaires total en 2025, reflétant leurs empreintes d'actifs mondiales et leur exposition à de multiples réglementations. Pourtant, l'adoption par les PME progresse à un TCAC de 10,6 %, élargissant l'assiette du secteur de la disposition des actifs informatiques. Les portails en nuage et les rapports de conformité standardisés permettent aux petites entreprises de satisfaire aux audits clients sans personnel dédié à la gestion des actifs.

Les divisions de financement des fournisseurs intègrent la disposition par appareil dans les mensualités de location d'appareils, facilitant la gestion des flux de trésorerie pour les entreprises en croissance. À mesure que davantage de contrats dans la chaîne d'approvisionnement exigent des pratiques vérifiables en matière de déchets électroniques, la pénétration des PME diversifiera les sources de volume pour le marché de la disposition des actifs informatiques et atténuera la dépendance à l'égard d'un petit nombre de grands déployeurs.

Par secteur d'utilisation final :

la santé mène la croissanceLes entreprises des technologies de l'information et des télécommunications ont maintenu 27,85 % des revenus de 2025, mais le TCAC de 11,1 % de la santé établit le rythme de croissance. Cette trajectoire élargira la part de la santé dans la taille du marché de la disposition des actifs informatiques pour le matériel réglementé portant des données. Les mises à niveau de cryptographie post-quantique dans les systèmes d'imagerie et les serveurs de dossiers de santé électroniques accélèrent les cycles de renouvellement, tandis que les pénalités HIPAA encouragent des protocoles certifiés de chaîne de traçabilité.

Les laboratoires pharmaceutiques considèrent également le matériel en fin de vie comme une source de platine récupérable à partir des équipements de test, alliant sécurité et durabilité. À mesure que la télémédecine se généralise, les appareils de périphérie dans les cliniques et les kits de surveillance à domicile alimenteront de nouveaux flux sur le marché de la disposition des actifs informatiques.

Analyse géographique

Marché de la Gestion des Actifs Informatiques en Fin de Vie en Amérique du Nord

L'Amérique du Nord a conservé une part de revenus de 41,35 % en 2025, soutenue par les obligations de divulgation climatique de la SEC, des canaux de matériel informatique secondaire matures et des protocoles de certification bien établis tels que R2v3. Les contrats gouvernementaux accessibles via des distributeurs comme Carahsoft garantissent une demande fédérale prévisible, maintenant des taux d'utilisation élevés pour les installations de destruction au Texas, en Ohio et en Ontario.

Marché de la Gestion des Actifs Informatiques en Fin de Vie en Europe

L'Europe s'appuie sur la législation CSRD et DEEE pour faire respecter les objectifs d'économie circulaire, faisant de la profondeur de la documentation un facteur de différenciation concurrentielle. L'hétérogénéité réglementaire au sein du bloc augmente les coûts de conformité, mais ouvre également la voie à une tarification premium pour les fournisseurs capables de naviguer dans des régimes d'audit multilingues. Les révisions de la Convention de Bâle sur les exportations ajoutent des couches administratives aux flux transfrontaliers, favorisant les entreprises de gestion des actifs en fin de vie disposant d'une capacité de traitement locale en Allemagne, en France et dans les pays nordiques.

Marché de la Gestion des Actifs Informatiques en Fin de Vie en Asie-Pacifique

L'Asie-Pacifique se développe à un CAGR de 12,8 %, reflétant les programmes de gouvernement numérique et l'essor des investissements hyperscale. La coentreprise de SK Tes avec VSD Holdings ouvrira une usine à Hanoï début 2026, soulignant le passage de l'Asie du Sud-Est de la collecte au traitement complet. Les règles chinoises de Responsabilité Élargie des Producteurs et l'amendement indien sur la gestion des déchets électroniques obligent les fabricants d'équipements d'origine à prouver le recyclage domestique, offrant une voie d'entrée aux marques mondiales de gestion des actifs informatiques en fin de vie via des partenariats locaux agréés. Ces dynamiques conjuguées diversifient les revenus du marché de la gestion des actifs informatiques en fin de vie et couvrent le risque de change.

Paysage concurrentiel

Le marché est modérément fragmenté ; les cinq premiers fournisseurs représentent environ 25 à 35 % des revenus mondiaux combinés, laissant de la place aux spécialistes régionaux. Iron Mountain exploite son héritage archivistique pour regrouper le stockage de documents physiques avec la destruction d'appareils et s'est associé à Carahsoft pour accéder aux canaux fédéraux. [3]Iron Mountain, "Iron Mountain s'associe à Carahsoft," IronMountain.com Dell Technologies intègre la reprise dans les ventes d'appareils clients, tirant parti de son échelle de fabricant d'équipements d'origine pour subventionner la logistique. Sims Lifecycle Services se concentre sur l'infrastructure des opérateurs d'hyperscale, en obtenant des contrats pluriannuels pour la remise sur le marché des serveurs.

La consolidation prend de l'élan : Closed Loop Partners a pris une participation majoritaire dans Sage Sustainable Electronics en 2023, et Sage a acquis Relectro en 2024 pour renforcer son empreinte européenne. L'intégration verticale apparaît dans les services HPE Pointnext, qui intègrent la disposition des actifs informatiques dans les accords de support aux entreprises, protégeant les points de contact clients et la capture de valeur résiduelle.

L'investissement technologique constitue un autre terrain de compétition. L'extraction de terres rares CC360™ de Cyclic Materials a attiré le financement de Microsoft, offrant aux fournisseurs de disposition des actifs informatiques participants un flux de métaux à valeur ajoutée. L'automatisation, la vision par ordinateur pour l'évaluation esthétique et les pistes d'audit par blockchain constituent désormais des exigences minimales pour les appels d'offres d'entreprise, élevant les seuils de capital pour les nouveaux entrants tout en améliorant la scalabilité sur le marché de la disposition des actifs informatiques.

Leaders du secteur de la disposition des actifs informatiques

Iron Mountain

Dell Technologies

Sims Lifecycle Services

Hewlett Packard Enterprise

Cascade Asset Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion des Actifs Informatiques en Fin de Vie

- Iron Mountain

- Dell Technologies

- Sims Lifecycle Services

- Hewlett Packard Enterprise

- Cascade Asset Management

- Apto Solutions

- SK tes

- Ingram Micro

- Procurri

- Wisetek

- Sage Sustainable Electronics

- Arrow Value Recovery

- DMD Systems

- CloudBlue

- Celestica

- IBM Global Asset Recovery

- Global Resale

- TES-AMM

- ERI

- PlanITROI

Lire l'Analyse des Entreprises du Marché de la Gestion des Actifs Informatiques en Fin de Vie

Développements Récents du Secteur sur le Marché de la Gestion des Actifs Informatiques en Fin de Vie

- Mars 2025 : SK Tes a annoncé une usine de disposition des actifs informatiques à Hanoï, au Vietnam, via un partenariat avec VSD Holdings, renforçant la capacité certifiée en Asie du Sud-Est.

- Octobre 2024 : Sage Sustainable Electronics a acquis Relectro, élargissant sa portée de services en Europe.

- Juillet 2024 : Microsoft a investi dans Cyclic Materials pour faire progresser la récupération des terres rares à partir de disques durs.

- Mai 2024 : Iron Mountain s'est associé à Carahsoft pour étendre les solutions de disposition des actifs informatiques aux agences gouvernementales américaines.

Marché de la Gestion des Actifs Informatiques en Fin de Vie Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'élimination des actifs informatiques (ITAD) comme l'ensemble des services certifiés qui enlèvent physiquement, nettoient, remettent à neuf, revendent, recyclent ou retirent de toute autre manière le matériel informatique d'entreprise en fin de vie, y compris les appareils des utilisateurs finaux, l'équipement des centres de données et le matériel de réseau périphérique, tout en conservant une chaîne de possession vérifiable et des enregistrements de destruction des données.

Exclusion du champ d'application : Les programmes de collecte des déchets électroniques des consommateurs qui n'ont pas de processus de sécurité des données documentés ne relèvent pas des limites du marché de Mordor Intelligence.

Segments couverts dans ce rapport

- Par service

- Désinfection et destruction des données

- Revente/Remise sur le marché

- Recyclage et récupération des matériaux

- Logistique inverse et entreposage

- Gestion complète du cycle de vie des actifs

- Par type d'actif

- Ordinateurs de bureau/portables

- Appareils mobiles

- Serveurs

- Dispositifs de stockage

- Équipements réseau et de périphérie

- Autres

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- BFSI

- Technologies de l'information et télécommunications

- Santé

- Gouvernement et institutions publiques

- Industrie et énergie

- Éducation et autres

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Notre équipe complète les résultats de l'analyse documentaire par des entretiens structurés avec des fournisseurs ITAD certifiés, des intégrateurs de centres de données et des gestionnaires d'actifs d'entreprise en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces entretiens permettent de clarifier les remises à la revente des actifs, les points d'achoppement réglementaires émergents et la part pratique des appareils bénéficiant d'une destruction sur site ou hors site, ce qui nous permet de resserrer les hypothèses incertaines basées sur les données documentaires.

Recherche documentaire

Les analystes de Mordor commencent par les données publiées par des autorités telles que l'Observatoire des déchets électroniques des Nations unies, l'EPA, Eurostat et Environnement Canada, qui décrivent les volumes d'élimination, les taux de récupération et les calendriers réglementaires. Les groupes commerciaux tels que le Conseil de l'industrie des technologies de l'information et le Réseau d'action de Bâle fournissent des informations sur l'adoption de la certification, tandis que les rapports 10-K des entreprises, les rapports sur le développement durable et les articles de presse fournissent des données sur les cadences de rafraîchissement des appareils et les réserves d'actifs. Les ressources sur abonnement, notamment D&B Hoovers pour la taille des flottes d'entreprises et Dow Jones Factiva pour les contrats de destruction sécurisée, ajoutent un contexte supplémentaire.

Une deuxième analyse comparative des flux de tonnage visibles dans les codes douaniers et de la production déclarée en matière de récupération nous aide à repérer les sous-déclarations géographiques. Les sources citées ne le sont qu'à titre d'exemple ; de nombreuses autres références publiques et payantes soutiennent la collecte, la validation et la résolution des écarts.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante du tonnage mondial de matériel mis hors service en utilisant les intervalles de production, d'import-export et de remplacement des flottes d'entreprises, qui sont ensuite convertis en valeur en appliquant des taux de pénétration spécifiques à chaque région pour les services ITAD professionnels et des prix de vente moyens échantillonnés. Des contrôles ascendants sélectionnés, tels que les listes de fournisseurs et les factures des chaînes de distribution, valident et ajustent les totaux. Les variables clés comprennent les cycles de rafraîchissement des appareils, la pénétration des processeurs certifiés, les remises à la revente, les rendements de récupération des métaux, l'intensité de l'application de la réglementation et l'adoption de la divulgation ESG par les entreprises. Un modèle de régression multivarié, complété par une analyse de scénario en cas de législation en cours, permet d'établir les perspectives pour la période 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux volumes d'élimination externes, aux indices des prix de revente et à la fréquence des réclamations d'assurance avant d'être approuvés par les analystes principaux. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des événements importants tels qu'une législation majeure ou des pics d'actualisation à grande échelle ; un balayage final avant livraison garantit que les clients disposent des informations les plus récentes.

Comment la taille du marché de la disposition des actifs informatiques de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs publiées divergent souvent parce que les entreprises choisissent des services différents, des courbes d'érosion des prix et des cadences d'actualisation différentes.

Les facteurs d'écart comprennent généralement le fait de compter les redéploiements internes comme des "cessions", de convertir les unités remises à neuf aux prix comptables plutôt qu'aux prix réalisés, ou d'extrapoler les totaux mondiaux à partir d'échantillons provenant d'une seule région. Notre modèle, ancré dans une pénétration de service certifiée et des remises à la revente vérifiées, évite ces pièges.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 24,45 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 28,32 MILLIARDS D'USD | Conseil mondial A | Comprend les biens loués restitués mais non traités par des fournisseurs ITAD certifiés. |

| 18,61 MILLIARDS D'USD | Journal professionnel B | Utilise des ASP constants et omet les flux de serveurs de centres de données |

En résumé, parce que notre champ d'application reflète les limites de la certification, que nos variables reflètent l'économie réelle des contrats et que notre cadence reflète les cycles d'actualisation réels, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la disposition des actifs informatiques ?

Le secteur s'élève à 26,46 milliards USD en 2026 et devrait atteindre 39,66 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

La gestion complète du cycle de vie des actifs croît à un TCAC de 12,25 % car les entreprises privilégient des solutions intégrées de bout en bout.

Pourquoi la disposition des serveurs dépasse-t-elle les autres types d'actifs ?

Les opérateurs d'hyperscale mettent hors service les baies x86 traditionnelles au profit de systèmes optimisés pour l'IA, portant les volumes de disposition des serveurs à un TCAC de 12 %.

Comment les règles SEC et CSRD influencent-elles la demande de disposition des actifs informatiques ?

Les deux cadres obligent les entreprises à déclarer les émissions de portée 3, encourageant un recours accru aux prestataires certifiés de disposition des actifs informatiques capables de documenter les impacts carbone.

Quelles régions offrent le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait mener avec un TCAC de 12,8 % grâce à la digitalisation rapide et à l'évolution des réglementations sur les déchets électroniques.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers acteurs détiennent moins d'un tiers des revenus mondiaux, laissant aux prestataires spécialisés de plus petite taille la place de se développer.

Dernière mise à jour de la page le: